Как в 1с отразить возврат займа товаром

Вопрос по ЗУП 3.0: Как отразить предоставление займа сотруднику в программе?

Ответ:

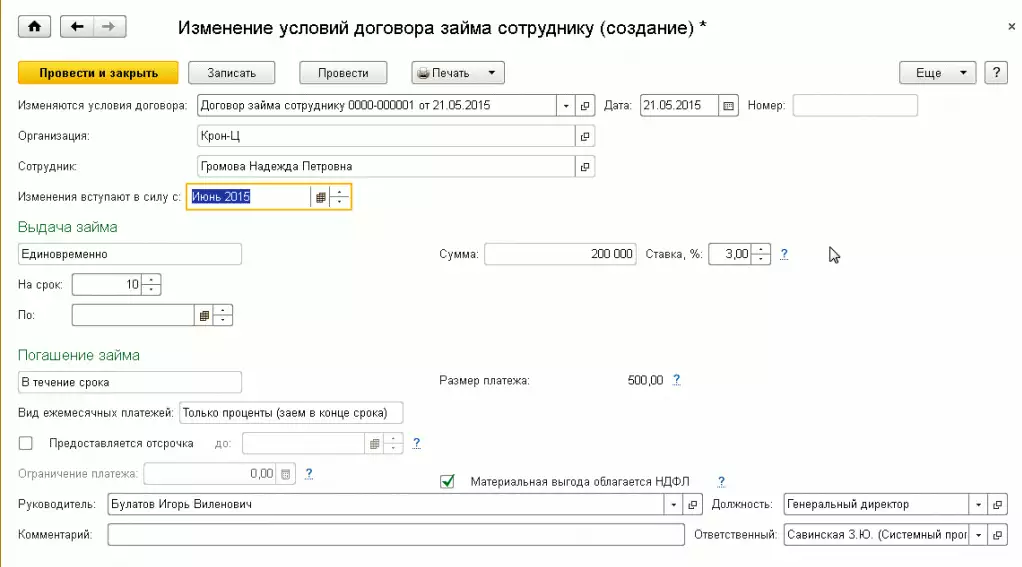

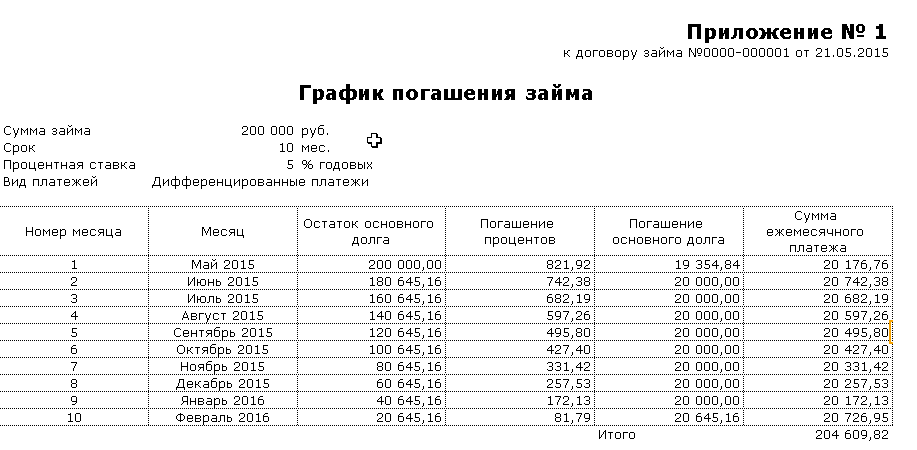

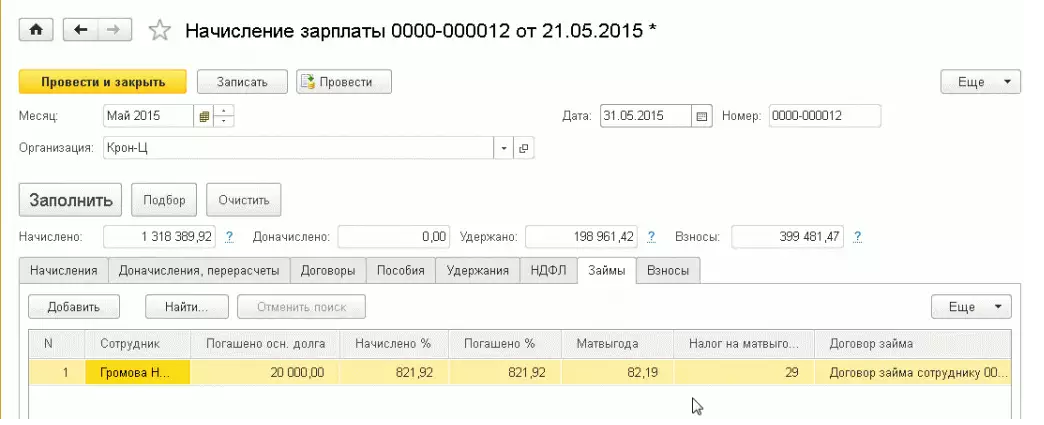

Решение: Для того, чтобы была возможность регистрации операций по выдачам и удержаниям в счет возврата займа, а также для регистрации материальной выгоды в настройке параметров расчета зарплаты (раздел Настройка –Расчет зарплаты) нужно установить флажок Выдаются займы сотрудникам. В программе ЗУП 3 для оформления займа используется документ Договор займа сотруднику. Им настраивается расчет материальной выгоды, учет выдачи и погашения займа. Создать его можно в меню Зарплата - Займы сотрудникам выбрав из выпадающего меню пункт Договор займа сотруднику. Документ Договор займа сотруднику состоит из двух частей - Выдача займа и Погашение займа. Заем может быть выдан одним из двух способов Единовременно или Несколькими траншами. Чтобы отразить способ выдачи займа, нужно установить переключатель в соответствующее положение. При единовременной выдаче нужно указать сумму займа. Если на момент формирования этого документа заем сотруднику уже полностью выдан, то зарегистрировать факт и дату выдачи можно непосредственно в этом документе, установив флаг Заем по договору выдан полностью и заполнив поле Дата выдачи. В случае, когда выдача займа производится после проведения документа, можно Выдать заем непосредственно из формы документа Договор Займа сотруднику, перейдя по одноименной гиперссылке. При этом автоматически будет создан документ Выдача займа сотруднику, в котором будет заполнено поле Договор займа. При выборе способа выдачи Несколькими траншами в форме документа появляется возможность в таблице указать месяцы выдачи и размеры траншей. Каждому траншу должен соответствовать документ Выдача займа сотруднику, указывающий дату выдачи займа, так как день выдачи займа влияет на расчет материальной выгоды. После проведения документа Выдача займа сотруднику, документ Договор Займа сотруднику становится недоступен для редактирования. Все изменения, которые нужно внести следует считать Изменениями условий договора займа. В данном документе следует указать ссылку на договор, условия которого изменяются, и дату вступления изменений в силу. Срок выдачи займа можно указать двумя способами. Первый - установить количество месяцев в поле На срок, начиная с месяца, указанного в поле С. При этом месяц в поле По устанавливается автоматически. Второй способ - указать период С - По, тогда количество месяцев в поле На срок рассчитается автоматически. В поле Ставка нужно установить годовую процентную ставку по займу. Форма расчетов может быть Наличная и Безналичная. После установки флага Заем был ранее частично погашен становятся доступными для заполнения поля: Дата погашения, Сумма и Проценты. Сотрудник согласно договору может возвращать заем или ежемесячно или единовременно. Переключателем следует установить один из двух вариантов В течении срока (ежемесячными платежами) или По окончании срока (единовременно сумма и проценты). При ежемесячном погашении возможны различные типы платежей: Дифференцированные (непостоянная сумма), Аннуитетные, Только проценты (заем в конце срока), Только заем, (проценты в конце срока). Чтобы увидеть суммы платежа нужно воспользоваться отчетом График погашения займа, который можно получить, нажав на кнопку Печать. При погашении займа ежемесячными платежами в программе предусмотрена возможность отсрочки платежей. Если установить флаг Предоставляется отсрочка дои указать месяц, то удержания начнутся с указанного месяца. При этом если установить Ограничение платежа, срок на который предоставлен заем, автоматически пересчитается и продлится. Если погашение займа по договору предусмотрено По окончании срока (единовременно сумма и проценты), то типы ежемесячных платежей, отсрочка и ограничение платежа после отсрочки не устанавливаются, поэтому недоступны для редактирования Материальная выгода рассчитывается автоматически. Но она не всегда облагается НДФЛ. Регулярное плановое погашение займа согласно графику отражается в документе Начисление зарплаты на закладке Займы. Здесь же рассчитывается материальная выгода и НДФЛ. Документ Погашение займа сотруднику предназначен для регистрации внепланового возврата сотрудником части займа. В поле Сумма отражается задолженность по основному долгу и процентам на дату создания документа. Несмотря на то, что погашение задолженности вносится одной суммой, учитывается и отражается в Отчете о погашении займа она раздельно по основному долгу и по процентам

Обоснование:

Ведение хозяйственной деятельности требует вложения средств — собственных или заемных. Взять в долг можно не только в банке, но и у партнеров — физических лиц и организаций, на длинный или короткий срок.

Из статьи вы узнаете:

- об особенностях долгосрочных займов полученных;

- чем отличается заем от кредита;

- как в 1С отразить получение займа, начисление процентов, уплату основного долга и процентов.

Пошаговая инструкция

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов за ноябрь | |||||||

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2018 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Проводки по документу

Документ формирует проводку:

Отражение в учете начисленных процентов за ноябрь и декабрь

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Учет в 1С

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную :

- в БУ — на счете 91.02 «Прочие расходы»;

- в НУ — в составе внереализационных расходов.

Начисление процентов за ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции .

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

Уплата процентов за ноябрь и декабрь

Учет в 1С

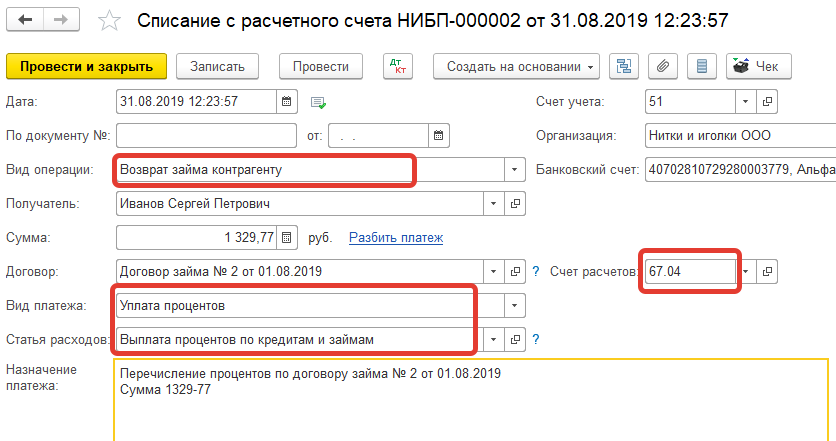

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую....

(8 оценок, среднее: 4,88 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Спасибо большое за очень полезный вебинар. Оказывается, у нас все не так уж и плохо и есть много лазеек для признания расходов. Информация очень полезная.

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67.03.

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

Начисленные проценты отражаем в операции, введённой вручную проводкой:

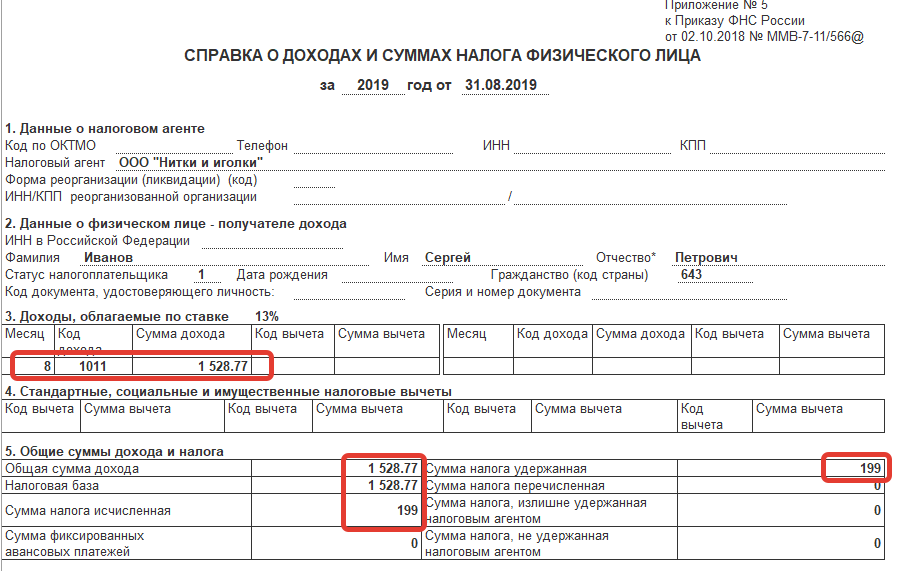

дебет счёта 91.02 - кредит счёта 67.04 1 528,77

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 - кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом. При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

Заем при УСН доходы минус расходы отражают в бухучете по специально установленным правилам. Рассмотрим эти правила и их специфику применительно к УСН.

Порядок, которому подчинен учет по кредитам и займам

Ни полученные в качестве заемных, ни выданные в долг средства не считаются ни доходом, ни расходом налогоплательщика, работающего на УСН. Соответственно, не будет расцениваться ни как доход, ни как расход возврат этих средств. В части доходов такой вывод следует из содержания ст. 346.15 НК РФ, отсылающей к ст. 251 НК РФ, в которой подп. 10 п. 1 прямо указывает на то, что доходом подобные средства считать не следует. А в составе расходов, закрытый список которых содержит ст. 346.16 НК РФ, заемные средства не указаны.

Однако плату за пользование заемными средствами (проценты), если она предусмотрена договором, необходимо учесть в составе:

- доходов у стороны, выдавшей заем (п. 1 ст. 346.15, п. 1 ст. 248, подп. 6 ст. 250 НК РФ);

- расходов у стороны, получившей заем (подп. 9 п. 1 ст. 346.16 НК РФ).

Обе стороны вправе отразить проценты в полной их сумме при определении базы по УСН-налогу (п. 2 ст. 346.16, ст. 269, пп. 1 и 2 ст. 346.17 НК РФ):

- выдавшая заем сторона — в доходах в момент их поступления;

- заемщик — в расходах в момент перечисления.

Необходимость ориентироваться на ограничения как для доходов, так и для расходов возникает только в части сделок, признанных контролируемыми (п. 1 ст. 269 НК РФ).

Подробнее о процентах, возникающих при контролируемых сделках, читайте в статье «Принимаемые для налогообложения проценты по кредиту».

Получение и возврат займа в бухучете

Выдача займа у выдавшей его стороны в проводках отображается в зависимости от того, предусмотрены ли по займу проценты:

- в расчетах с прочими дебиторами-кредиторами, если уплата процентов не предусмотрена:

При возврате заемных средств проводки будут обратными:

У получающей стороны способ отражения один: в составе заемных средств. Может различаться только счет учета (66 или 67), зависящий от срока, на который выдан заем:

Возврат у заемщика зафиксируется обратной проводкой:

На отдельные вопросы ответил консультант отдела налогообложения малого бизнеса и сельского хозяйства Департамента налоговой и таможенной политики Минфина России Ю.В. Подпорин. Его ответ смотрите в КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Проводки по учету процентов по займу

Получившая заем сторона начисляет проценты по нему ежемесячно, если иная периодичность начисления не предусмотрена договором, фиксируя это проводкой:

Факт оплаты процентов у нее отобразится как:

Выдавшая заем сторона начисление процентов будет делать с той же периодичностью, что и заемщик, и учитывать это проводкой:

Получение процентов она отразит как:

Об основных моментах, обусловливающих различия между кредитом и займом, читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Итоги

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате. Доходом у выдавшей заем стороны и расходом у его получателя будет являться плата за использование заемных средств: проценты, предусмотренные договором займа. В бухучете их начисляют, как правило, ежемесячно, а в доходах или расходах для целей расчета УСН-налога их возможно учесть только на момент фактического получения или оплаты соответственно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: