Как в 1с отразить размещение средств в депозит и возврат из депозита

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» - «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» - «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Организация разместила средства на депозите. Как отразить эту операцию в 1С 8.3 Бухгалтерия, а также выплату процентов и возврат депозита? Какие формируются проводки в 1С 8.3 по депозиту, в частности, проводки по процентам и возврату депозита?

Размещение в депозит: нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банком начисляются, начиная со дня, следующего за днем размещения средств, и до дня их возврата включительно (ст. 839 ГК РФ).

БУ. Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

НУ (налог на прибыль). Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

НУ (УСН). Банковские проценты признают в составе доходов на дату фактической выплаты (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

Учет депозита в 1С 8.3 — пошаговая инструкция

02 марта Организация разместила на депозите банка сумму в размере 100 000 руб. на срок 91 день под ставку 5% годовых. По условиям депозита проценты выплачиваются в конце срока и не капитализируются.

01 июня депозит закрыт и получены проценты за весь срок договора.

Размещение депозита

Перечисление средств на депозит в 1С 8.3 отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средствПредоставление займов.

Размещение в депозит проводки в 1С

Размещение депозита проводки в 1С 8.3:

Учет процентов по депозиту в 1С

| Месяц | Кол-во дней | Сумма процентов |

| Март | 29 | 396,17 |

| Апрель | 30 | 409,84 |

| Май | 31 | 423,50 |

| Июнь | 1 | 13,66 |

| Итого | 91 | 1 243,17 |

Отразите начисление банковских процентов по депозиту в 1С 8.3 документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, выбирается из справочника Контрагенты;

- Субконто 2 — договор банковского вклада, по которому начисляются проценты, выбирается из справочника Договоры:

- Вид договора — Прочее;

- Вид статьи — Проценты к получению (уплате);

Аналогично отразите начисление процентов по депозиту за остальные месяцы в 1С 8.3.

Поступление на счет процентов по депозиту

Поступление на счет банковских процентов по депозиту в 1С 8.3 отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление .

![]()

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

Полученные проценты по депозиту проводки в 1С 8.3

![]()

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление на счет банковских процентов.

Возврат депозита банком

Поступление на счет суммы депозита отразите в 1С 8.3 документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление .

- Плательщик — банк, с которым был заключен договор банковского вклада;

- Сумма — сумма возвращаемых средств, согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствПоступления от погашения займов.

Возврат депозита проводки в 1С 8.3

![]()

Документ формирует проводку:

- Дт 51 Кт 58.03 — поступление на счет суммы депозита.

Отражение депозита в отчетности

Отчет о финансовых результатах

В отчете о финансовых результатах проценты по депозиту отражаются:

Отчет о движении денежных средств

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — размещение депозита;

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Ведение хозяйственной деятельности требует вложения средств — собственных или заемных....

(10 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Спасибо большое за очень полезный вебинар. Оказывается, у нас все не так уж и плохо и есть много лазеек для признания расходов. Информация очень полезная.

![Наталья Голобурда]()

Депозит или же банковский вклад – это сумма денежных средств, временно размещенных в банке или другом кредитном учреждении с целью получения дохода в виде процентов. Депозит является долгом банка или другого кредитного учреждения перед вкладчиком, то есть подлежит возврату.

Документом для отражения в бухгалтерском учете депозита является «Договор банковского вклада или депозита». Следует обратить особое внимание (для правильного отражения операций в бухгалтерском учете) на вид депозита в договоре, срок размещение денежных средств, процент начисления и расчет процентов, а также на условия при досрочном расторжении договора по размещению депозита.

Отразить размещение депозита в «1С:Бухгалтерия» можно двумя способами: путем загрузки выписки и ручным вводом документа.

Рассмотрим на примере, как отразить в программе «1С:Бухгалтерия 8.3» размещение денежных средств на депозит и начисление процентов по депозиту с досрочным расторжением договора.

Отметим также, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и управлять депозитами, только по одной организации. Если у вас несколько юрлиц и вы хотите в одной информационной базе вести учет депозитов и процентам по всем организациям, обратитесь к нам за продажей 1С:Бухгалтерия ПРОФ.

Пример

Организация ООО «Торговый дом «Комплексный» 05.04.2017 г. разместила в кредитной организации денежные средства на депозит: 5 000 000.00 рублей, под 8% годовых, сроком на 1 год. Выплата процентов происходит в конце срока действия договора. При досрочном расторжении договора проценты пересчитываются по ставке 2,5% годовых.

В бухгалтерском учете депозит признается финансовым вложением. Финансовые вложения принимаются к учету по первоначальной стоимости, которая равна сумме денежных средств, зачисленных на депозит.

Для учета суммы депозита выбран Субчет 55.03 (Депозитные счета).

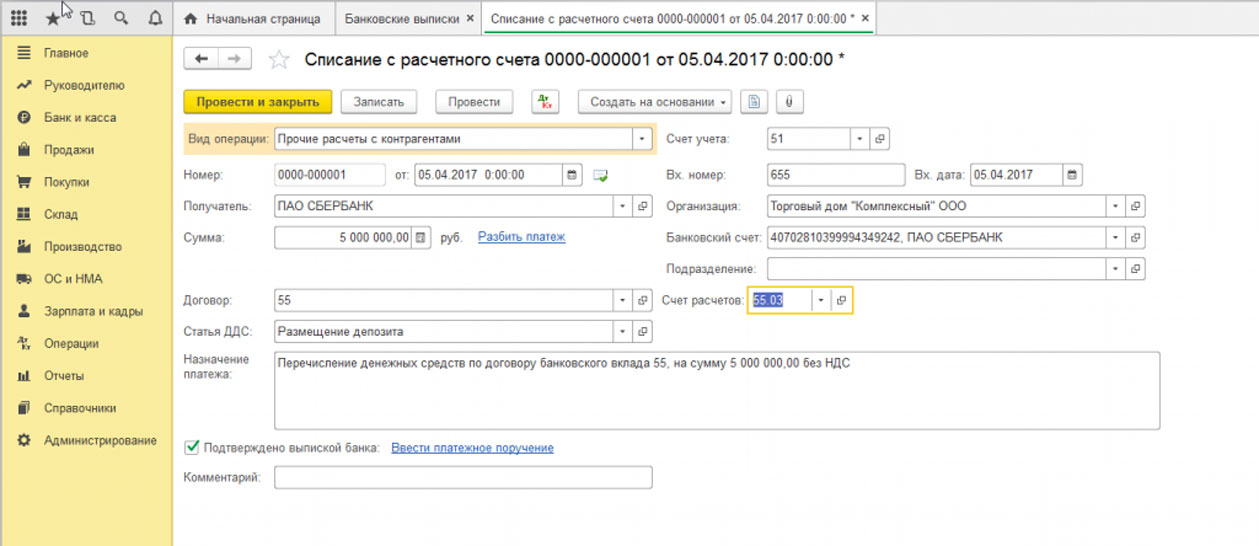

Отражаем перечисление денежных средств на депозит в программе «1С:Бухгалтерия 8.3».

Создаем документ «Списание с расчетного счета», заходя для этого: «Банк и касса/Банковские выписки/Списание».

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которою перечисляем денежные средства на депозит;

- Сумма: в нашем примере это 5 000 000,00 руб;

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

![Рис.1 Заполняем открывшуюся карточку документа]()

Рис.1 Заполняем открывшуюся карточку документа

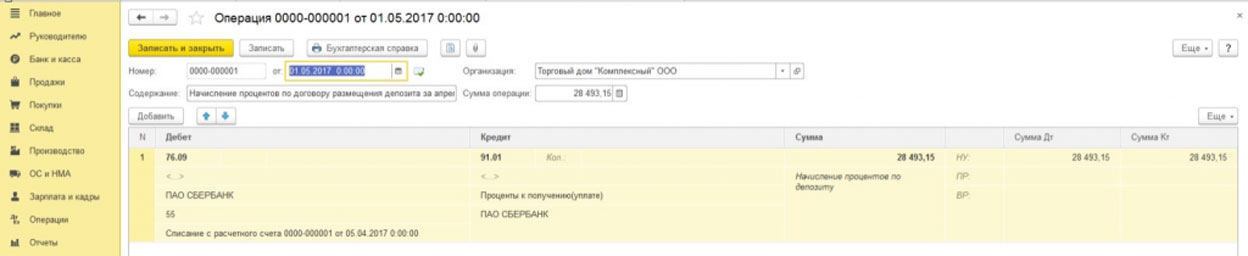

Начисляем проценты за апрель, май, июнь месяц 2017г.

Нам необходимо отразить в программе операцию по начислению процентов за апрель месяц. Заходим Операции/Операции, введенные вручную/Создать/Вид документа выбираем – «Операция»

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 01.05.2017;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель 2017 .Рассчитывается по формуле 28 493,15 руб.= ((5 000 000* 8%)/365)*26 (где 8% ставка по договору, 365 количество дней в году, 26 количество дней за апрель).

Нам необходимо указать проводки «Проводки по начислению банковских процентов» в табличной части документа.

Нажимаем «Добавить» в табличной части.

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» – из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор «55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2017»;

- «Кредит» – выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате);

- Записать и закрыть.

![Рис.2 Начисляем проценты за апрель, май, июнь месяц 2017]()

Рис.2 Начисляем проценты за апрель, май, июнь месяц 2017

Далее так же начисляем проценты в программе, отдельным документом за май, которые составят: 33 972,60 руб = ((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 31 количество дней за май).

И за июнь: 32 876,71руб =((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 30 количество дней за июнь).

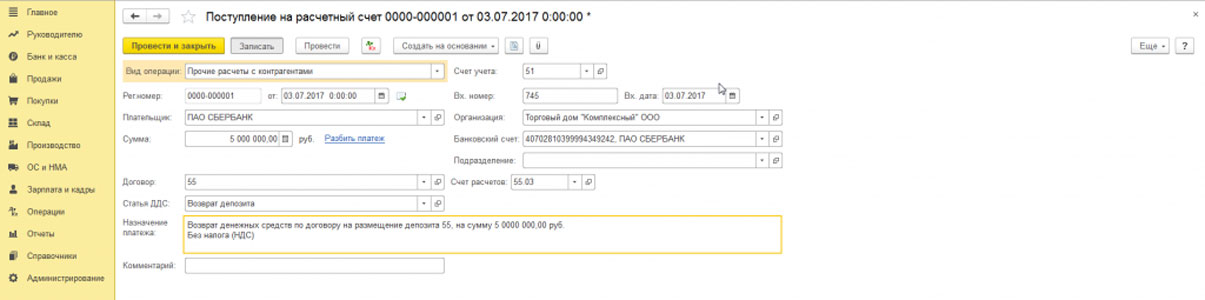

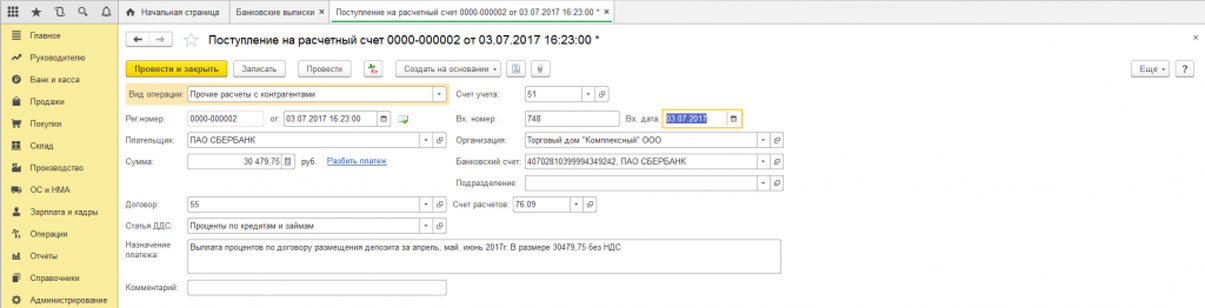

Досрочное расторжение договора, возврат депозита

03.07.2017 организация ООО «Торговый дом «Комплексный» досрочно расторгает договор на размещение депозита с кредитной организацией. Для отражения этой операции в программе 1С:Бухгалтерия 8.3 создаем документ «Поступление на расчетный счет» в ручном режиме, заходим Банк и касса/Банковские выписки/Поступление.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

![Рис.3 Досрочное расторжение договора, возврат депозита]()

Рис.3 Досрочное расторжение договора, возврат депозита

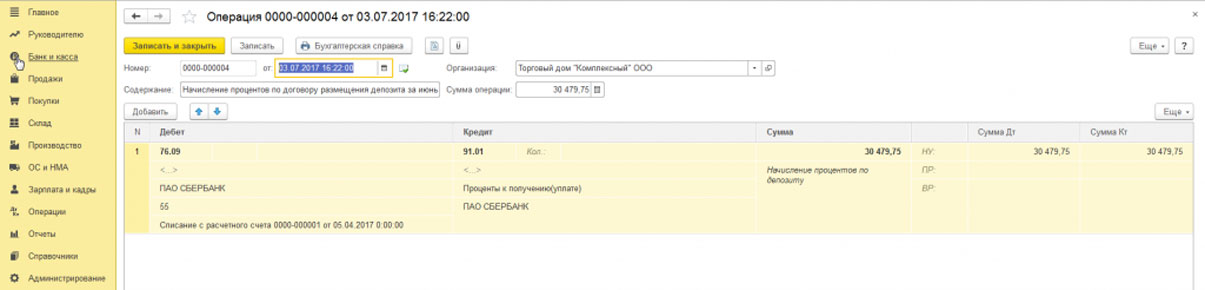

Так как организация досрочно расторгла договор на размещение депозита, нам необходимо пересчитать сумму процентов по пониженной ставке и отразить их в программе.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Операция».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2017;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель, май, июнь, июль 2017 ). Сумма рассчитывается по формуле: 30 479,45руб.= ((5 000 000* 2,5%)/365)*(26+31+30+2) где (2,5% пониженная процентная ставка по договору, 365 количество дней в году, 26 количество дней за апрель, 31 количество дней за май, 30 количество дней за июнь, 2 количество дней за июль).

Далее нам необходимо указать проводки «по начислению банковских процентов» в табличной части документа.

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор « 55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2017»;

- «Кредит» выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате)»;

- Записать и закрыть.

![Рис.4 Проводки по начислению банковских процентов]()

Рис.4 Проводки по начислению банковских процентов

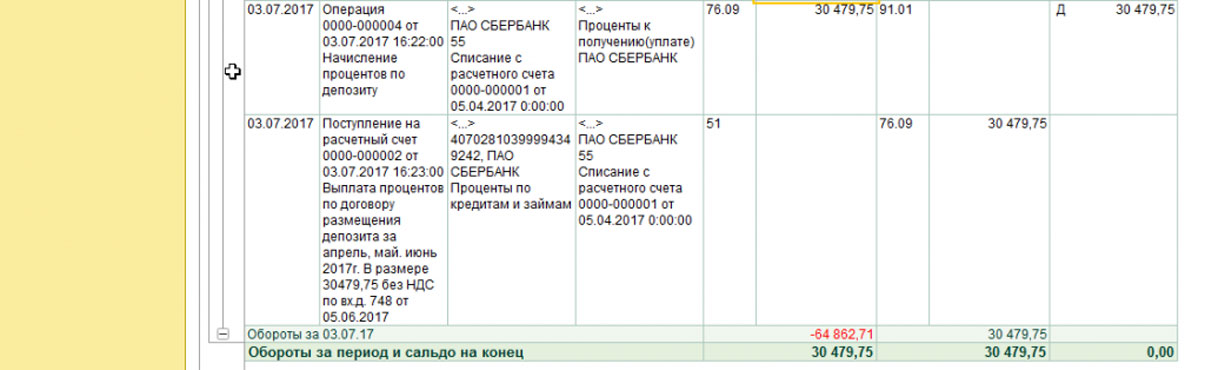

Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017г.

Теперь нам необходимо в программе 1С:Бухгалтерия 8.3 провести корректировки по начисленным процентам за апрель, май, июнь 2017 г. в связи с излишним начислением процентов по размещению депозита.

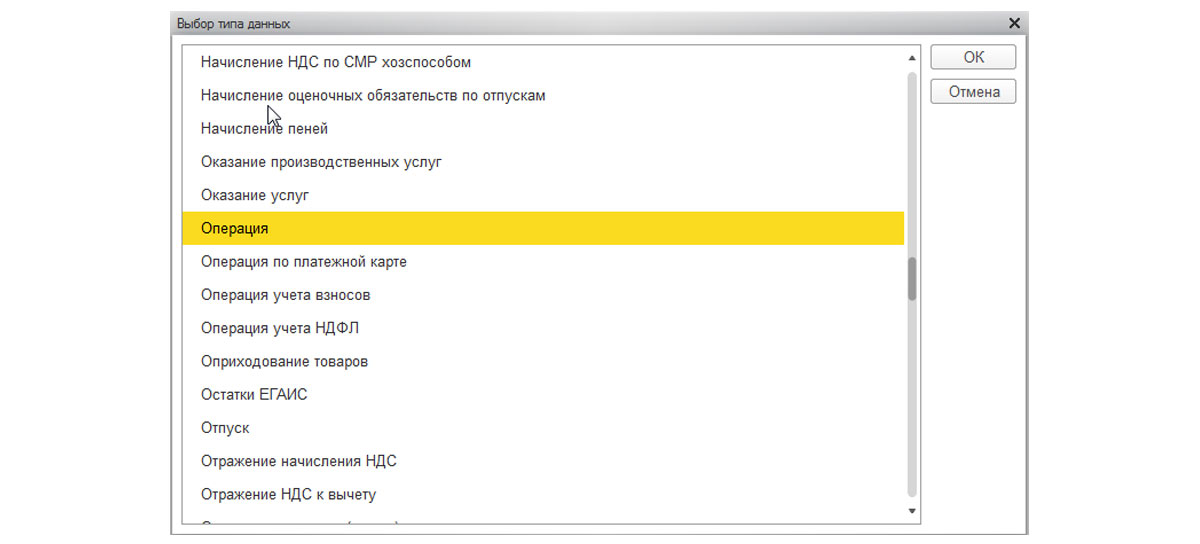

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Сторно документа».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2017;

- «Сторнируемый документ» – нажимаем на три точки;

- В открывшемся окне выбираем «Операция»;

![Рис.5 Операция]()

Рис.5 Операция

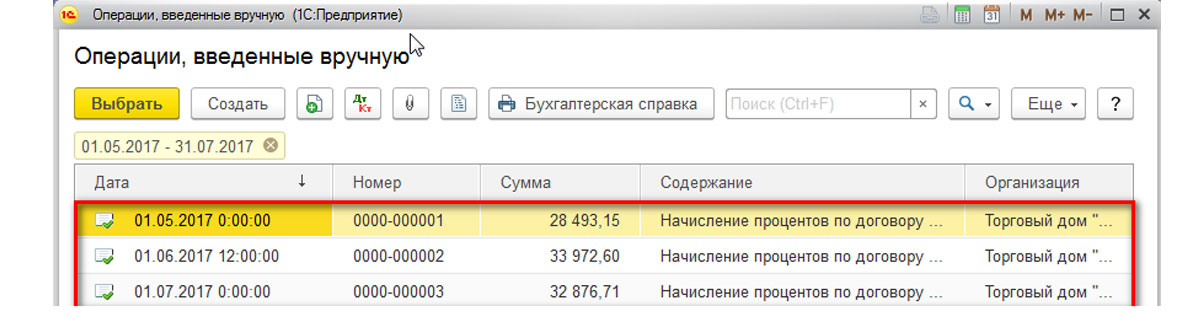

![Рис.6 Начисление процентов]()

Рис.6 Начисление процентов

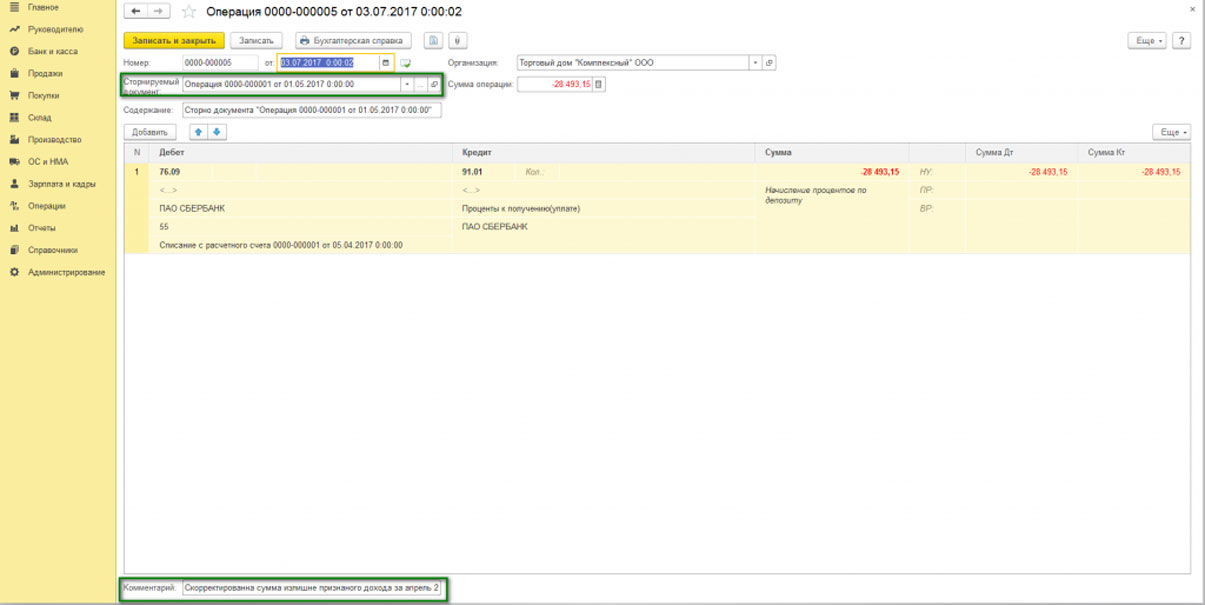

![Рис.7 Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017]()

Рис.7 Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017

Корректировку необходимо делать отдельными документами на каждую операцию по начисленным процентам на депозит за апрель, май и июнь 2017.

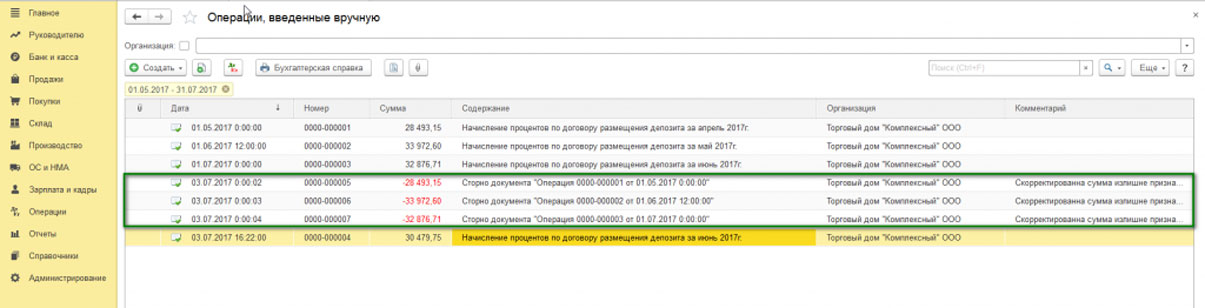

![Рис.8 Корректировка]()

Рис.8 Корректировка

Отражение в программе поступления процентов по депозиту

Для отражения поступления процентов по депозиту в программе 1С:Бухгалтерия 8.3 в ручном режиме создаем документ «Поступление на расчетный счет» для это заходим Банк и касса/Банковские выписки/Поступление.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» - выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС - выбираем «Проценты по кредитам и займам»;

- Счет расчетов – указываем субсчет 76.09 («Прочие расчеты с разными дебиторами и кредиторами»);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Проведя, отразить депозит в 1С и закрыть.

![Рис.9 Отражение в программе поступления процентов по депозиту]()

Рис.9 Отражение в программе поступления процентов по депозиту

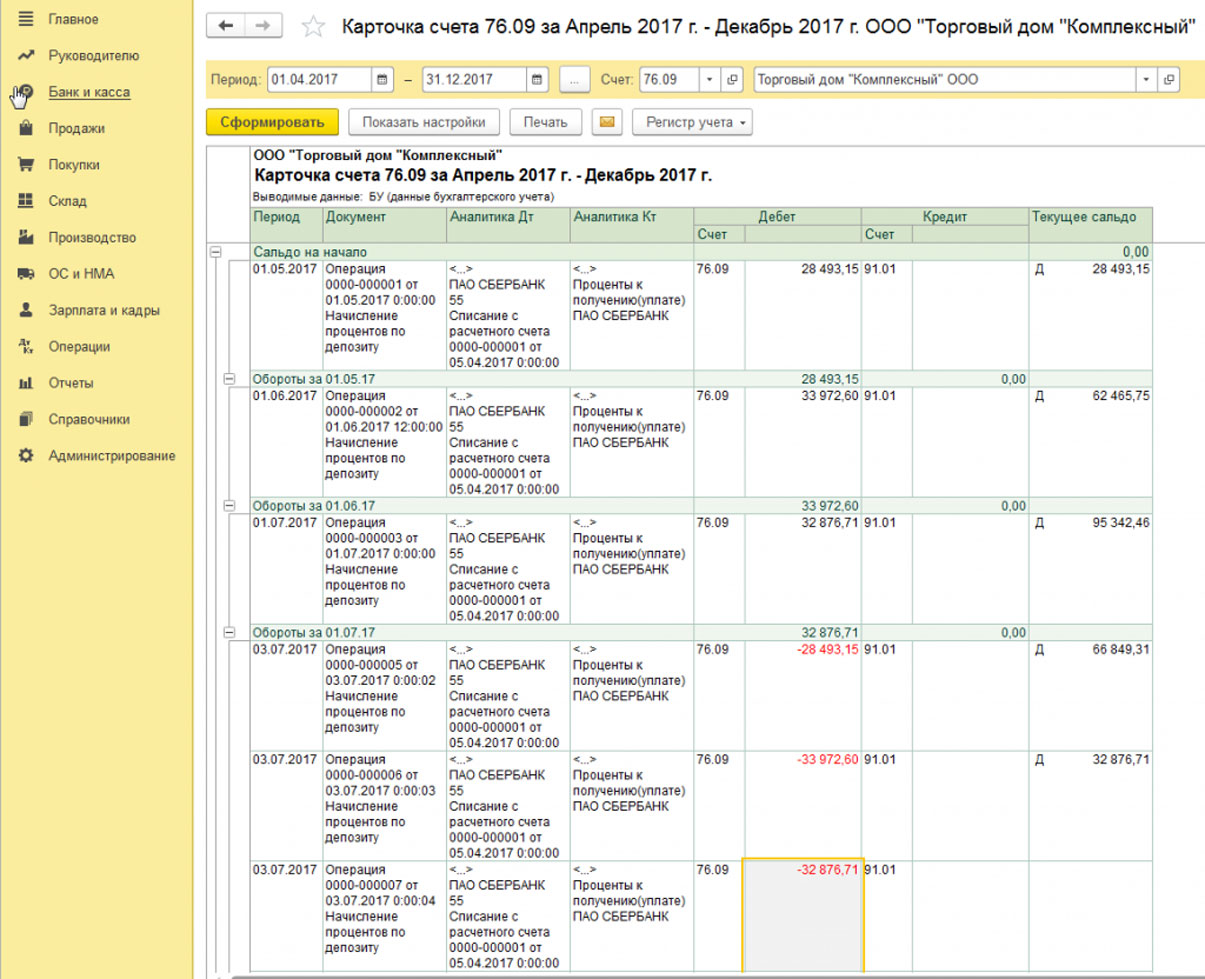

Для проверки суммы начисленных процентов в программе «1С:Бухгалтерия 8.3» нужно сформировать отчет «Карточка счета», указав в отборе счет 76.09.

![Рис.10 Отчет «Карточка счета»]()

Рис.10 Отчет «Карточка счета»

![Рис.11 Карточка счета]()

Рис.11 Карточка счета

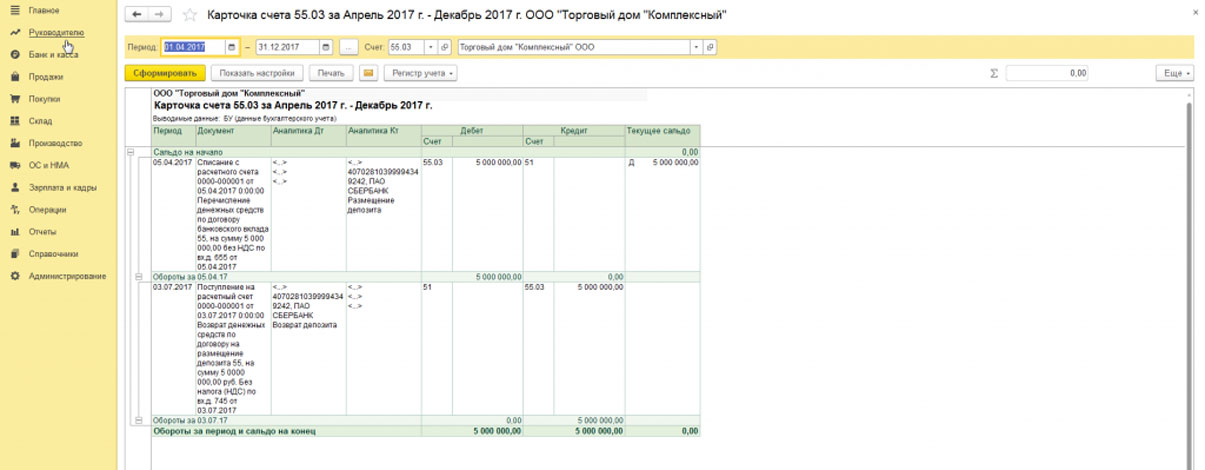

Просмотреть остаток по сумме депозита в программе «1С:Бухгалтерия 8.3» можно, сформировав отчет «Карточка счета» и указав в отборе счет 55.03.

![Рис.12 Карточка счета 55.03]()

Рис.12 Карточка счета 55.03

Мы рассмотрели на примере размещение денежных средств на депозит в «1С:Бухгалтерия» путем загрузки выписки и ручным вводом документа, а также начисление процентов по депозиту с досрочным расторжением договора. Любой из способов вполне простой, но требует определенных знаний. Если у вас остались вопросы по настройке, работе или приобретению программы, обращайтесь к нашим специалистам, которые помимо услуг комплексной автоматизации бухгалтерского учета осуществляют сопровождение 1С.

Термин “Банковский вклад (депозит)” означает положить деньги в банк под проценты. Это могут сделать не только физические лица, но и организации. В инструкции рассмотрим, как отразить сам депозит и проценты по нему в 1С 8.3.

Пример: организация положила свободные деньги в размере 500 000 рублей в банк ВТБ под 6% годовых. Срок депозита — 1 год.

Нужно отразить операции оформления депозита, начисления и выплаты процентов, а также возврата депозита.

Размещение депозита

Для перевода денег на банковский вклад создадим документ “Списание с расчетного счета”, операция “Выдача займа контрагенту”:

![]()

В документе укажем:

- Дату и организацию.

- Получателя ВТБ и договор.

- Сумму вклада.

- Счет расчетов 58.03 Предоставленные займы. Кроме этого счета можно использовать счет 55.03 Депозитные счета. Какой из этих счетов выбирать, решает организация и закрепляет в учетной политике.

![]()

Проводка Дт 58.03 Кт 51 отражает факт перевода денег на депозит.

Начисление процентов по депозиту

Проводки по начислению процентов

Для начисления процентов по вкладу создадим ручную операцию в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Получите понятные самоучители по 1С бесплатно:

![]()

Укажем проводку Дт 76.09 Кт 91.01 и сумму процентов за месяц. Проценты будут начислены на счет 91.01 Прочие доходы.

Проценты за другие месяцы начисляем точно так же.

Поступление оплаты по процентам

![]()

При перечислении процентов от банка на расчетный счет создаем документ “Поступление на расчетный счет”, операция «Прочие расчеты с контрагентами»:

Проведем документ и посмотрим проводки:

![]()

Информацию по начисленным и выплаченным процентам за любой период можно посмотреть в Оборотно-сальдовой ведомости по счету 76.09:

![]()

Возврат депозита

При завершении срока вклада банк возвращает основную сумму долга. В программе создаем документ “Поступление на расчетный счет”, операция “Возврат займа контрагентом”:

![]()

В документе указываем:

- Дату и организацию.

- Плательщика ВТБ и договор.

- Возвращаемую сумму.

- Счет расчетов 58.03.

![]()

Для проверки взаиморасчетов с банком сформируем Оборотно-сальдовую ведомость по счету 58.03:

Так случается, что у организации возникают свободные денежные средства, вследствие чего принимается решение временно изъять их из оборота по обычным видам деятельности и положить на депозитный банковский счёт с целью получения процентов. В этой статье будет рассмотрено, как отразить данный факт хозяйственной жизни в бухгалтерском учёте с помощью программы 1С 8.3 Бухгалтерия предприятия 3.0.

Но сначала небольшое вспомогательное методологическое предисловие.

Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие. Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

![счета учета депозитов]()

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета». При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет. Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

Оформление депозита в 1С 8.3 Бухгалтерия

Предположим следующую хозяйственную ситуацию:

25.01.2016г. наша организация заключила договор банковского вклада и внесла на депозитный счёт 1 000 000 руб. сроком на 6 месяцев под 12% годовых. Предусмотрено ежемесячное начисление и выплата процентов по договору.

Таким образом, в нашем примере будут участвовать проводки:

- Дебет 55.03 — Кредит 51: перечисление денежных средств организации на депозит;

- Дебет 51 — Кредит 55.03: проводка, обратная предыдущей, то есть возврат банком вложенных средств.

Примечание: если вклад открыт в иностранной валюте, то со счётом учёта финансовых вложений корреспондирует счёт 52 «Валютные счета».

- Дебет 76 — Кредит 91.1: начисление входящих процентов по депозиту;

- Дебет 51 — Кредит 76: выплата процентов по депозиту.

В примере использована демонстрационная база на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.43.241).

Перечисление денежных средств на депозит в 1С 8.3

Для оформления операции перечисления денежных средств с расчётного счёта организации на банковский депозит в 1С Бухгалтерия 3.0 используется документ “Списание с расчетного счета“. Для его создания обратимся к журналу Банковские выписки в разделе Банк и касса – группа команд Банк – команда Банковские выписки:

![команда Банковские выписки в интерфейсе 1С]()

Сверху на форме этого журнала есть кнопки для ручного (Поступление и Списание) и автоматизированного (Загрузить – запускает обработку обмена документов с банком) ввода банковских документов:

![команды для ввода банковских документов в 1С]()

Создадим вручную документ Списание с расчетного счета. Соответственно, нажав кнопку Списание – в результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить:

- Для начала следует выбрать подходящий Вид операции – в нашем случае это будет Прочее списание.

- Далее, помимо основных стандартных реквизитов, указывается счет дебета – 55.03, а так же заполняется соответствующая аналитика в виде банковского счёта и статьи движения денежных средств.

- При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой.

![Перечисление денежных средств по договору банковского вклада]()

На выходе имеем ожидаемую проводку, отражающую перечисление денежных средств на депозит (кнопка Показать движения):

![проводки по перечислению денежных средств на депозит]()

Начисление и поступление процентов по депозиту в 1С 8.3

В бухгалтерском учёте в соответствии с пунктом 7 ПБУ 9/99 проценты по депозиту признаются прочими доходами. В налоговом же учёте проценты по депозитам классифицируются как внереализационные доходы (пункт 6 статьи 250 НК РФ) и признаются полученными и включаются в состав соответствующих доходов на конец каждого месяца независимо от даты их выплаты (пункт 6 статьи 271 НК РФ). Поэтому в данном, общем, случае расхождений по отражению депозитных процентов между этими двумя видами учёта не будет.

При условии, что сумма банковского вклада поступила в банк 25.01.2016г. и возвращена банком 24.06.2016г., распределение начисленных по месяцам процентов будем считать следующим образом:

![расчет процентов по депозиту]()

Оформление операции начисления процентов по банковскому вкладу в программе 1С Бухгалтерия предприятия 8.3 осуществляется специальным документом Операция. Его создание происходит из соответствующего списка: раздел Операции – группа команд Бухгалтерский учет – команда Операции, введенные вручную:

![команда Операции, введенные вручную в интерфейсе 1С]()

Далее в открывшейся форме нажимаем кнопку Создать и в выпавшем меню выбираем Операция. В результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить.

В шапке документа (верхняя не табличная часть) заполняются общие для проводок (в случае, если их несколько) реквизиты.

Для добавления проводки в табличную часть документа:

- Нажимаем кнопку Добавить;

- Заполняем нужные счета по дебету и кредиту, а так же их аналитику;

- Указываем сумму. При заполнении данного поля в 1С 8.3 автоматически заполнится реквизит шапки документа «Сумма операции». При изменении значения поля либо при добавлении новой строки, реквизит «Сумма операции» будет автоматически пересчитываться.

Документ Операция в 1С 8.3 формирует бухгалтерские проводки непосредственно:

![проводки по начислению процентов банковского вклада]()

Следом необходимо учесть в 1С Бухгалтерия 3.0 (8.3) фактическую выплату банком процентов по депозиту. Для этой цели подходит документ Поступление на расчетный счет. Создадим его, нажав на кнопку Поступление журнала банковских выписок (о том, как туда попасть, смотрите выше), и заполним реквизиты открывшейся формы нового документа:

- Для начала следует выбрать подходящий вид операции – в нашем случае подойдёт Прочее поступление.

- Далее, помимо основных стандартных реквизитов, указывается счет кредита – 76.03.

- Так же заполняется соответствующая аналитика в виде контрагента, договора и статьи движения денежных средств. При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой:

![отражение процентов по размещенному депозиту в 1С]()

На выходе имеем ожидаемую проводку, отражающую поступление процентов по депозиту на расчетный счет:

![проводка, отражающая поступление процентов по депозиту]()

Перечисленные выше операции начисления и получения процентов по депозиту необходимо провести в программе 1С 8.3 Бухгалтерия 3.0 ежемесячно согласно графику договора:

![начисление и получение процентов по депозиту в 1С]()

Возврат депозита в 1С 8.3

Итак, в завершение срока действия договора банковского вклада, банк осуществил перечисление денежных средств с депозитного счёта на расчётный счёт организации, то есть возвратил положенные на депозит деньги.

Данная операция оформляется в 1С Бухгалтерия 3.0 на основании подтверждающей сей факт банковской выписки с помощью уже упоминавшегося выше документа Поступление на расчетный счет:

- Вид операции укажем Прочее поступление;

- Счет кредита – 55.03;

- Далее заполняем необходимую аналитику к бухгалтерским счетам:

![возврат денежных средств по депозиту]()

Результат проведения документа:

![проводки по возврату денежных средств по депозиту]()

Сформируем для проверки в программе 1С 8.3 отчёты Оборотно-сальдовая ведомость по счетам 55.03 и 76 за период расчётов по депозиту и с периодичностью по месяцам:

![Оборотно-сальдовая ведомость по счетам 55.03 и 76]()

В заключение…

Как видим, конфигурация Бухгалтерия предприятия 3.0 на платформе 1С Предприятие 8.3 помогает бухгалтеру просто и точно вести учёт операций по договору депозита. Конечно, с помощью этой программы можно легко и эффективно решать весь спектр бухгалтерских задач, в том числе такие более редкие и «заковыристые» ситуации, как, например, учёт в иностранной валюте, временные разницы, досрочное расторжение договора банковского вклада с необходимостью пересчёта начисленных процентов. Все это можно изучить в других материалах сайта или в комплексном курсе о ведении бухгалтерского учёта «1С Бухгалтерия 8.3 ред. 3.0».

Подробнее о курсе смотрите в нашем видео:

Читайте также: