Как в 1с оформить кассовое поступление бюджетному учреждению

Приказом Минфина России от 29.08.2014 № 89н внесены изменения в Единый план счетов бухгалтерского учета и инструкцию по его применению, утвержденные приказом Минфина России от 01.12.2010 № 157н, далее – Приказ № 89н.

В частности в п. 3.55 Приказа № 89н установлено, что счет 210 05 "Расчеты с прочими дебиторами" можно применять для учета расчетов с дебиторами по операциям предоставления учреждением:

- обеспечений заявок на участие в конкурсе или закрытом аукционе,

- обеспечений исполнения контракта (договора),

- иных залоговых платежей, задатков.

"В соответствии с положениями разд. V "Классификация операций сектора государственного управления" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.2013 № 65н, операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе выбытие (поступление) денежных средств в виде денежного залога (возврата денежного залога) в бухгалтерском учете и отчетности бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (статьи 610 "Выбытие со счетов бюджетов") КОСГУ".

Бухгалтерские записи по перечислению денежных средств в виде денежного залога и их возврату приведены в Приложении 1 к Письму Минфина России от 01.07.2015 № 02-07-07/38257:

| 3 | Перечислены учреждением, как участником закупки денежные средства в обеспечение исполнения контракта (договора) | 10 500,00 | 2 210 05 560 | 2 201 11 610 Увеличение заб.счета 18 (610) |

| 4 | Зачислены на лицевой счет учреждения денежные средства, перечисленные ранее в обеспечение исполнения контракта (договора) | 8 500,00 | 2 201 11 510 увеличение заб.счета 17 (510) | 2 210 05 660 |

В Письме также уточнено, что операции по перечислению денежных средств в виде денежного залога и их возврату до внесения изменений в положения Инструкции № 33н следует отражать в строках 731 и 732 раздела 3 формы 0503737 "Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности", далее - Отчет (ф. 0503737).

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 2

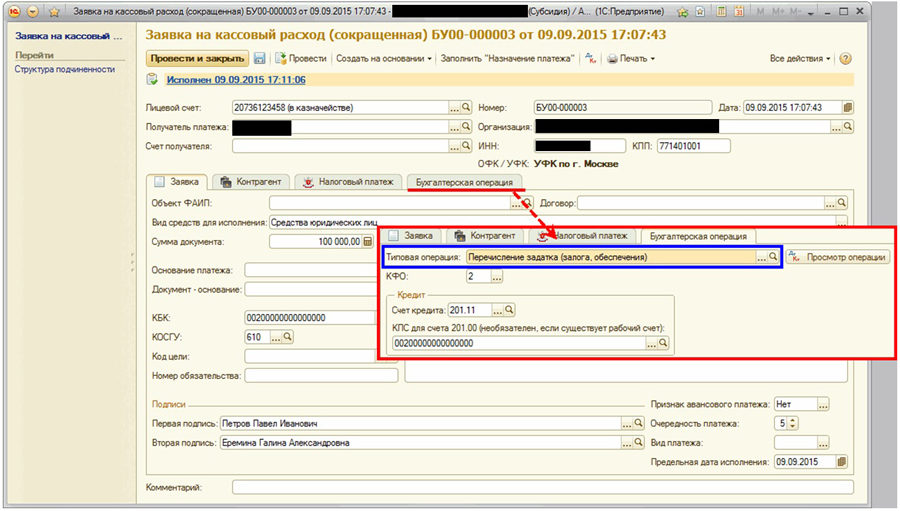

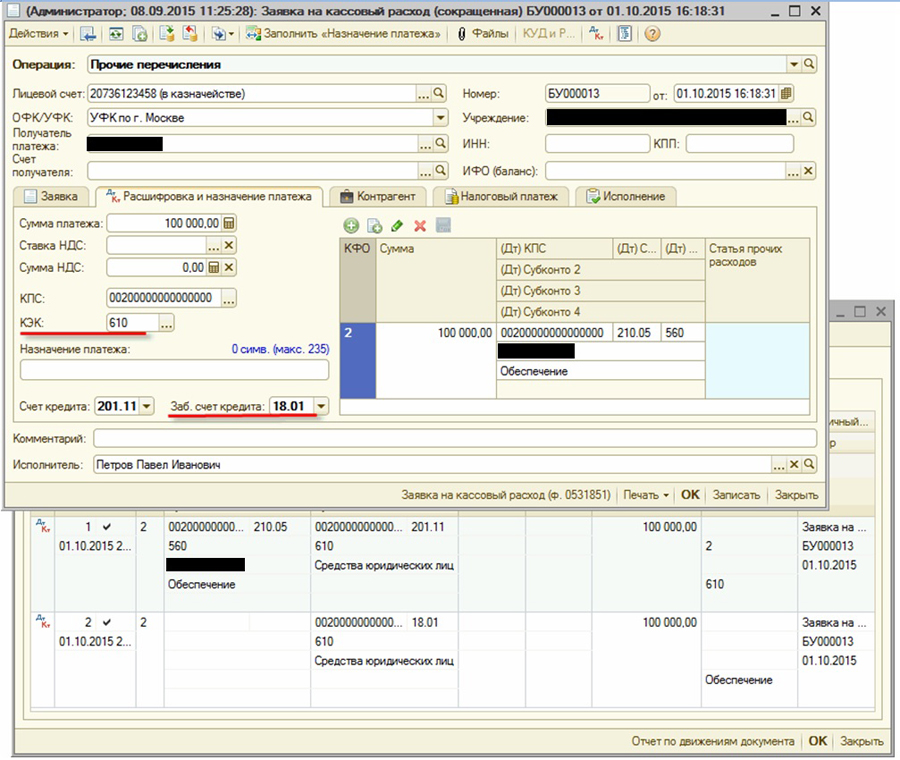

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 2 перечисление задатка участником закупки оформляется расчетно-платежным документом - Заявка на кассовый расход (сокращенная). Предварительно необходимо будет настроить проводки в типовых операциях.

Заполненный документ выглядит так:

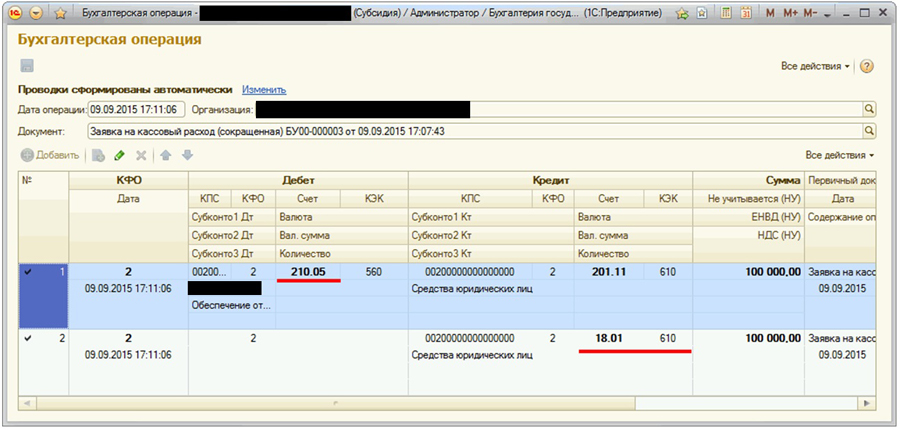

При проведении документа будут сформированы необходимые бухгалтерские записи.

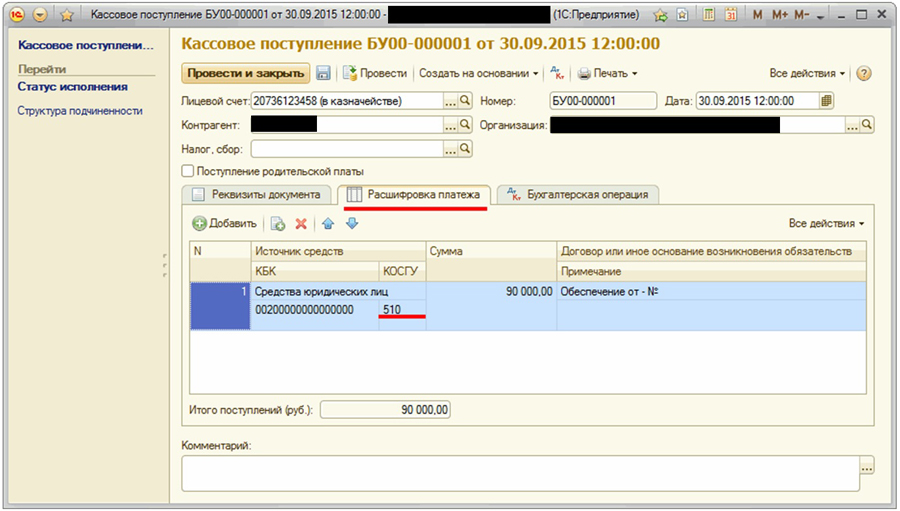

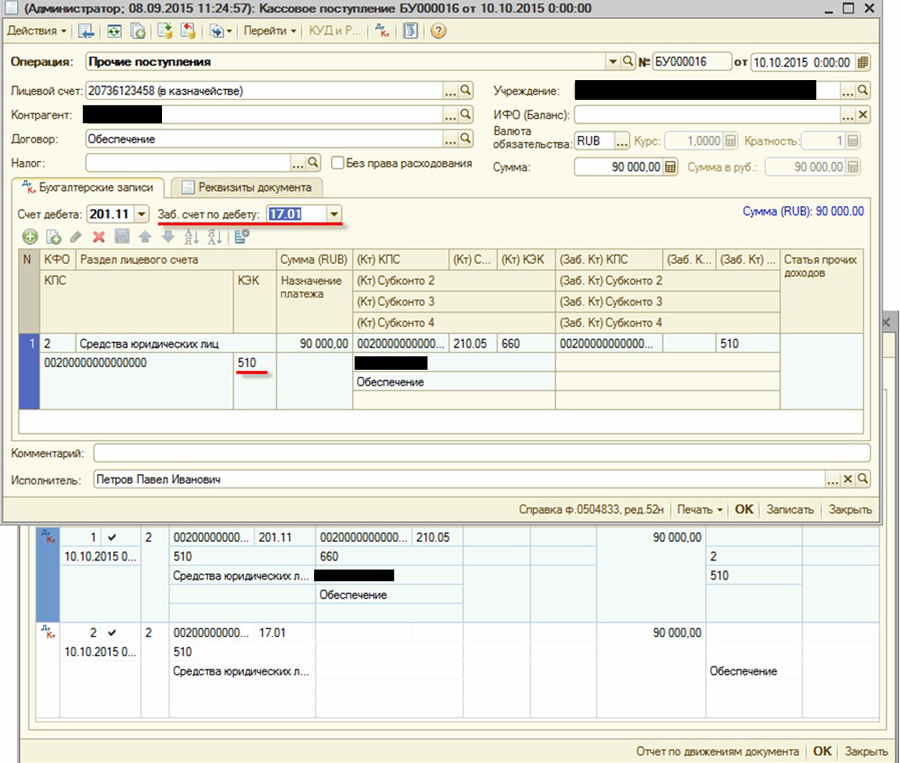

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление". Т.к. соответствующей типовой операции документы не содержат, предварительно ее следует создать.

Поскольку возврат задатка (залога, обеспечения) – это восстановление произведенных ранее расходов учреждения, в создаваемой типовой операции к документу "Кассовое поступление" в качестве забалансового счета дебета следует выбрать счет 17.01, указав КПС назначения платежа такой же, как и при перечислении задатка (залога, обеспечения) заказчику, КЭК назначения платежа - 510 "Поступление на счета бюджетов". В качестве счета кредита – 210.05.

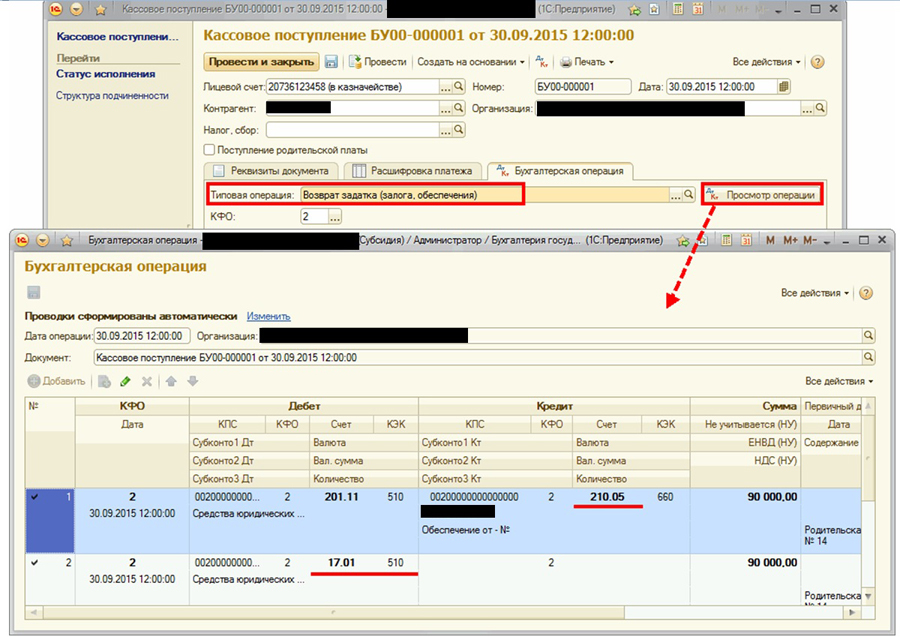

Созданную типовую операцию следует выбрать на закладке "Бухгалтерская операция". При проведении документа будут сформированы необходимые бухгалтерские записи.

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 1

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 1 перечисление задатка участником закупки оформляется расчетно-платежными документами (Заявка на кассовый расход) с операцией Прочие перечисления.

В документе в качестве забалансового счета кредита следует выбрать счет 18.01 "Выбытия денежных средств со счетов учреждения", КЭК назначения платежа - 610 "Выбытие со счетов бюджетов".

В качестве счета дебета – 210.05 "Расчеты с прочими дебиторами".

Поскольку такая операция – новая, она не содержится в списке корректных счетов. Для выбора счета 210.05 следует отключить ограничение нажатием кнопки "Корректные счета" - для выбора будут доступны все счета ЕПСБУ.

При проведении документа будут сформированы необходимые бухгалтерские записи:

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление" с операцией Прочие поступления.

При проведении документа будут сформированы необходимые бухгалтерские записи.

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы - предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача - Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

Под денежными документами понимаются документы, имеющие стоимостную оценку. Они хранятся в кассе учреждения наравне с денежными средствами. С 2021 года внесены изменения в правила учета денежных документов, установленные Инструкцией № 157н. Как вести бюджетный учет таких документов, расскажем далее.

Перечень денежных документов

В соответствии с п. 169 Инструкции № 157н для учета денежных документов предназначен счет 201 35. В этом же пункте приведен перечень различных денежных документов:

оплаченные талоны на бензин и масла, на питание и т. п.;

оплаченные путевки в дома отдыха, санатории, турбазы;

полученные извещения на почтовые переводы;

конверты с марками;

марки государственной пошлины;

перевозочные документы (билеты) для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе.

Стоит отметить, что перевозочные документы (билеты) добавлены в перечень денежных документов с 2021 года. Кроме того, с этой же даты данный перечень стал закрытым.

Обратите внимание: путевки, полученные безвозмездно от общественных, профсоюзных и других организаций, не относятся к денежным документам, хотя и хранятся в кассе учреждения. Такие путевки учитываются на забалансовом счете 08 «Путевки неоплаченные» (п. 347 Инструкции № 157н).

Денежные документы хранятся в кассе учреждения (п. 169 Инструкции № 157н).

Согласно обновленной редакции п. 171 Инструкции № 157н аналитический учет денежных документов ведется по их видам в разрезе ответственных лиц (лиц, ответственных за их выдачу (сохранность) (кассиров)) в карточке учета средств и расчетов (ф. 0504051).

«Фондовая» касса для денежных документов

Прием в кассу и выдача из кассы денежных документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с указанием на них записи «Фондовый» (п. 170 Инструкции № 157н).

Ордера с записью «Фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от приходных и расходных кассовых ордеров, оформляющих операции с денежными средствами.

Учет операций с денежными документами ведется на отдельных листах кассовой книги (ф. 0504514) учреждения с проставлением на них записи «Фондовый».

Согласно Указаниям № 52н, утвержденным Приказом Минфина РФ от 30.03.2015 № 52н записи в кассовую книгу вносятся по каждому фондовому приходному и фондовому расходному ордеру, оформленному соответственно на полученные и выданные денежные документы.

Итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам (в рублях, в иностранной валюте (по видам валют)) и по денежным документам раздельно. В листах кассовой книги, содержащих данные о движении денежных документов, строки «в том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.

Корреспонденция счетов по операциям с денежными документами

Учет операций с денежными документами ведется в журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира (п. 172 Инструкции № 157н).

Приведем в таблице корреспонденцию счетов по поступлению и выбытию денежных документов согласно п. 50 Инструкции № 162н:

Содержание операции

Дебет

Кредит

Поступили денежные документы в кассу

Выданы из кассы денежные документы

Безвозмездно переданы денежные документы

1 304 04 000

1 401 20 210

1 401 20 251

Безвозмездно получены денежные документы

1 304 04 000

1 401 10 150

Отражены суммы выявленных недостач, хищений, порчи денежных документов

Выбыли денежные документы по причине уничтожения, порчи в результате форс-мажорных обстоятельств на основании акта уничтожения (порчи)

Оприходованы неучтенные денежные документы, выявленные в результате инвентаризации

Рассмотрим порядок применения приведенной корреспонденции счетов на примерах.

Пример 1.

Казенное учреждение по договору с компанией-перевозчиком приобрело 2 железнодорожных билета на сумму 5 000 руб. Оплаченные билеты сначала были оприходованы в кассу, а затем выданы работнику, направленному в служебную командировку. По окончании командировки он представил авансовый отчет.

В бюджетном учете учреждения указанные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Поступили оплаченные проездные билеты

1 201 35 510

1 302 22 734

5 000

Выданы билеты командированному работнику

1 208 22 567

1 201 35 610

5 000

Представлен авансовый отчет по возвращении из командировки с приложением погашенных проездных билетов

1 401 20 222

1 208 22 667

5 000

Если билеты приобретались учреждением согласно государственному контракту (по агентскому договору), то расходы на приобретение железнодорожных билетов для проезда к месту командировки и обратно относятся на подстатью 222 «Транспортные услуги» КОСГУ (Письмо Минфина РФ от 20.08.2020 № 02-06-10/73254).

Пример 2.

В рамках централизованного снабжения казенному учреждению переданы конверты с марками в количестве 100 шт. на сумму 1 000 руб. (по 10 руб. за конверт). Поступившие конверты оприходованы в кассу. Часть конвертов (30 шт.) выдана секретарю для отправки служебной корреспонденции. Все они были израсходованы. Отчет об использовании конвертов приложен секретарем к авансовому отчету.

В казенном учреждении указанные операции отразятся следующими проводками:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы конверты с марками, полученные в рамках централизованного снабжения

1 201 35 510

1 304 04 221

1 000

Выданы конверты секретарю

(30 шт. x 10 руб.)1 208 21 567

1 201 35 610

300

Списаны израсходованные конверты на основании составленного секретарем отчета с указанием количества отправлений и адресатов

1 401 20 221

1 208 21 667

300

Согласно п. 10.2.1 Порядка № 209н приобретение маркированных конвертов отражается по подстатье 221 «Услуги связи» КОСГУ.

Пример 3.

Казенное учреждение приобрело 50 талонов по 20 л бензина на общую сумму 48 000 руб. (стоимость 1 л бензина – 48 руб.). Для служебной поездки водителю учреждения выдано 4 талона. По возвращении из поездки он представил авансовый отчет, приложив к нему чеки с АЗС, выданные оператором в обмен на топливные талоны.

В бюджетном учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы оплаченные топливные талоны в кассу

1 201 35 510

1 302 34 734

50 000

Выданы талоны водителю

(4 талона x 20 л x 48 руб.)1 208 34 567

1 201 35 610

3 840

Отражено поступление бензина на основании отчета, представленного водителем, и приложенных к нему документов

1 105 33 343

1 208 34 667

3 840

Пример 4.

В результате пожара были испорчены почтовые марки на сумму 3 000 руб.

В бюджетном учете списание испорченных почтовых марок отразится следующей проводкой:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны почтовые марки, испорченные в результате форс-мажорных обстоятельств

1 401 20 273

1 201 35 610

3 000

Инвентаризация денежных документов

Поскольку денежные документы хранятся в кассе учреждения, их инвентаризация, как правило, проводится одновременно с инвентаризацией денежных средств. В ходе ее проведения фактическое количество денежных документов сверяется с данными, которые ведутся на отдельных листах кассовой книги с отметкой «Фондовый».

Конкретный порядок, а также периодичность проведения инвентаризации денежных документов устанавливается учреждением самостоятельно в рамках формирования учетной политики (п. 80 СГС «Концептуальные основы», пп. «в» п. 9 СГС «Учетная политика»).

Результаты инвентаризации отражаются в инвентаризационной описи (сличительной ведомости) бланков строгой отчетности и денежных документов (ф. 0504086).

Согласно Указаниям № 52н инвентаризационная опись составляется комиссией учреждения по видам документов и ответственным лицам, с указанием места и даты проведения инвентаризации. К описи прилагается расписка ответственного лица. В инвентаризационной описи отражаются:

наименование и единица измерения денежных документов;

сведения о фактическом наличии (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

Инвентаризационная опись (ф. 0504086) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Кроме того, результаты инвентаризации на основании инвентаризационных описей отражаются в акте о результатах инвентаризации (ф. 0504835). При выявлении по результатам инвентаризации расхождений к такому акту прилагается еще и ведомость расхождений по результатам инвентаризации (ф. 0504092).

Рассмотрим на примере порядок отражения в бюджетном учете результатов инвентаризации денежных документов.

Учет денежных документов ведется на счете 1 205 35 000. С 2021 года в ходе учета таких документов нужно учитывать следующие новшества:

1) в перечень денежных документов, приведенный в п. 169 Инструкции № 157н, добавлены перевозочные документы (билеты) для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе. Кроме того, данный перечень стал закрытым;

2) уточнены правила аналитического учета денежных документов. Теперь учет следует вести не только по видам документов, но и в разрезе ответственных лиц (кассиров) (п. 171 Инструкции № 157н).

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы - предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача - Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

Все доходы казенных учреждений подлежат зачислению в соответствующий бюджет. Что касается доходов, поступающих в кассу, то такие доходы перед перечислением администратору кассовых поступлений могут поступать на лицевой счет получателя бюджетных средств, открытый казенному учреждению. Как отразить такие операции в учете и что учесть при составлении отчетности рассмотрим в данной статье.

Отражение операций в учете казенного учреждения

Казенные учреждения организуют учет и формирование бюджетной отчетности в соответствии с положениями:

- Инструкции, утв. Приказом Минфина России от 01.12.2010 г. № 157н (далее – Инструкция № 157н);

- Инструкции по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 г. № 162н (далее – Инструкция № 162н);

- Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 г. № 191н (далее – Инструкция № 191н).

Согласно положениям п.п. 262, 276 Инструкции № 157н и п. 104 Инструкции № 162н учет расчетов по поступлениям в бюджет между администратором доходов бюджета и казенным учреждением производится с применением счетов 1 303 05 000 "Расчеты по прочим платежам в бюджеты", 1 304 04 000 "Внутриведомственные расчеты". Соответствующие расчеты отражаются путем оформления Извещений (ф. 0504805).

Казенное учреждение – не администратор доходов при внесении на счет наличных денежных средств, подлежащих перечислению в доход бюджета, может указать сразу реквизиты администратора данных кассовых поступлений (смотрите, в частности, Письмо Минфина России и Федерального казначейства от 02.06.2011 № 02-03-06/2530/42-7.4-05/5.3-366). В таком случае средства поступают минуя лицевой счет получателя бюджетных средств непосредственно в доход бюджета (на лицевой счет администратора доходов бюджета).

Однако, как правило, поступившие в кассу доходы казенные учреждения, не являющиеся их администраторами, сдают на лицевой счет получателя бюджетных средств, а потом с данного лицевого счета перечисляют в доход. То есть, первоначально данные денежные средства отражаются на лицевом счете казенного учреждения в качестве восстановления кассовых расходов. Соответственно, операции по поступлению средств в кассу, а также по движению средств между счетами и кассой должны быть отражены в качестве движения "расходов" бюджета.

Учитывая положения Инструкции № 162н, бухгалтерские записи в данном случае будут выглядеть следующим образом:

- Дебет КИФ 1 201 34 510 (уменьшение забалансового счета 18 по "расходному" КОСГУ) Кредит КДБ 1 209 ХХ 660, 1 205 ХХ 660 - доходы поступили в кассу казенного учреждения (п. 49 Инструкции № 162н);

- Дебет КРБ 1 210 03 560 (уменьшение забалансового счета 18 по "расходному" КОСГУ) Кредит КИФ 1 201 34 610 (увеличение забалансового счета 18 по "расходному" КОСГУ) – денежные средства сданы из кассы для внесения на лицевой счет получателя бюджетных средств, открытый казенному учреждению (п. 92 Инструкции № 162н);

- Дебет КРБ 1 304 05 ХХХ Кредит КРБ 1 210 03 660 (увеличение забалансового счета 18 по "расходному" КОСГУ) – денежные средства зачислены на лицевой счет получателя бюджетных средств (п. 111 Инструкции № 162н);

- Дебет КДБ 1 304 04 1ХХ (4ХХ) Кредит КДБ 1 303 05 730 – в адрес администратора кассовых поступлений направлено Извещение (ф. 0504805) с информацией о планируемых к поступлению в доход бюджета средствах (п. 104 Инструкции № 162н).

- Дебет КДБ 1 303 05 830 Кредит КРБ 1 304 05 ХХХ – денежные средства перечислены администратору соответствующих кассовых поступлений (п. 111 Инструкции № 162н);

Применение забалансового счета 18 в рассматриваемой ситуации объясняется тем, что по факту в учете казенного учреждения отражается восстановление кассового расхода.

Отражение операций в бюджетной отчетности

При формировании Отчета (ф. 0503123) операции по движению между счетами учреждения, а также между счетом и кассой не учитываются (абз. 1 п. 149 Инструкции № 191н). Согласно п. 149 Инструкции № 191н показатели по соответствующим аналитическим счетам забалансового счета 18 "Выбытия денежных средств" с учетом поступлений от возврата расходов текущего отчетного периода подлежат отражению при формировании показателей выбытий в графе 4 Отчета (ф. 0503123) (корреспонденция 1). В свою очередь, в графе 6 раздела "Расходы бюджета" Отчета (ф. 0503127) соответствующее восстановление кассового расхода будет отражено на основании корреспонденции 3 (п. 61 Инструкции № 191н).

То есть, если на отчетную дату будет отражено поступление средств в кассу, однако на лицевой счет денежные средства еще не поступят, между Отчетами (ф. 0503123 и ф. 0503127) будет отклонение в части сданных из кассы, но не поступивших на лицевой счет средств. Данное отклонение можно обосновать наличием остатка на счете 210 03. Если же денежные средства к отчетной дате уже поступили на лицевой счет получателя, то отклонений быть уже не должно.

Особенности при формировании отчетности в программе 1С

Формирование Отчета (ф. 0503123) в программе 1С: Бухгалтерия государственного учреждения реализовано по балансовым счетам. Это не является нарушением Инструкции № 191н, а вызвано особенностями учета в казенных учреждениях, связанными с неустановленным четко на законодательном уровне порядком ведения учета на забалансовых счетах. Кроме того, к примеру, к счету 304 05 забалансовые счета вообще не открываются. В связи с этим операция 1 из перечня обозначенных выше корреспонденций будет отражена в строке 144 раздела 1 Отчета (ф. 0503123), ее необходимо ручным образом убрать из этой строки и вычесть соответствующую сумму из строк 324 раздела 2 Отчета (ф. 0503123) и строки 900 раздела 4 по "расходному" КОСГУ.

Читайте также: