Как в 1с не принимать затраты при расчете налога на прибыль

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

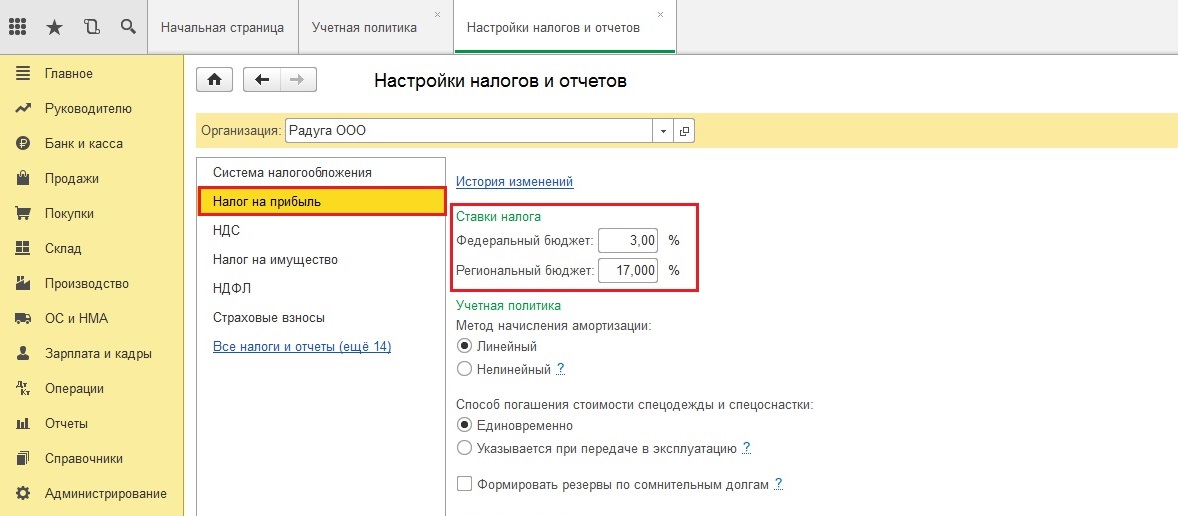

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

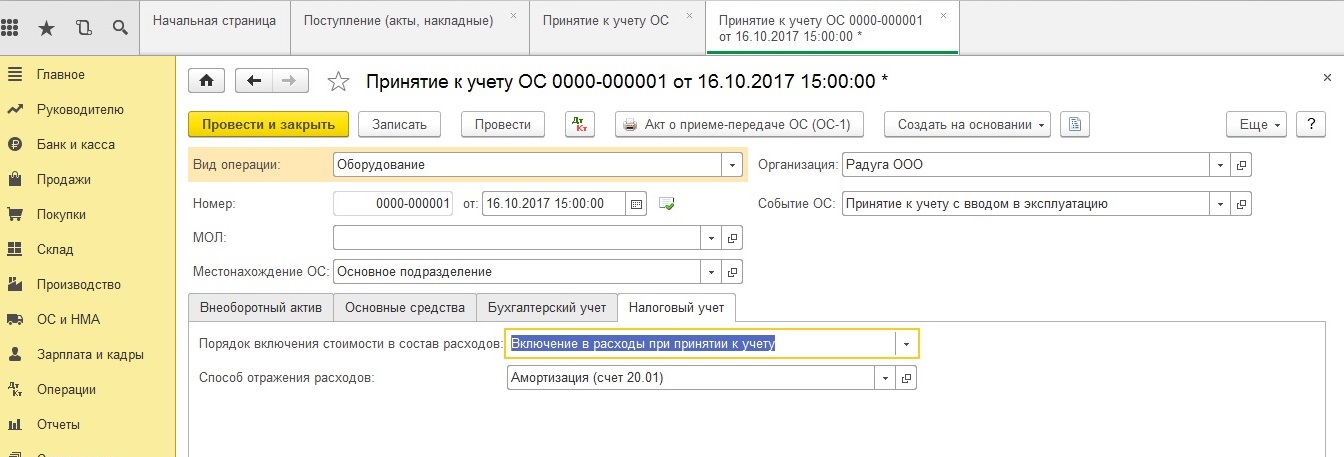

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

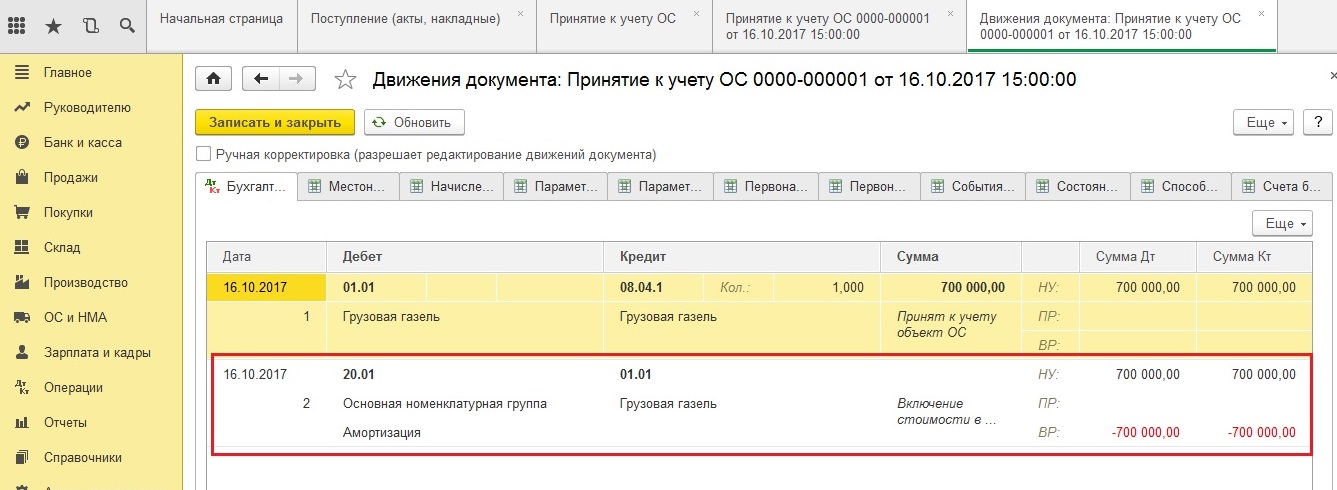

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

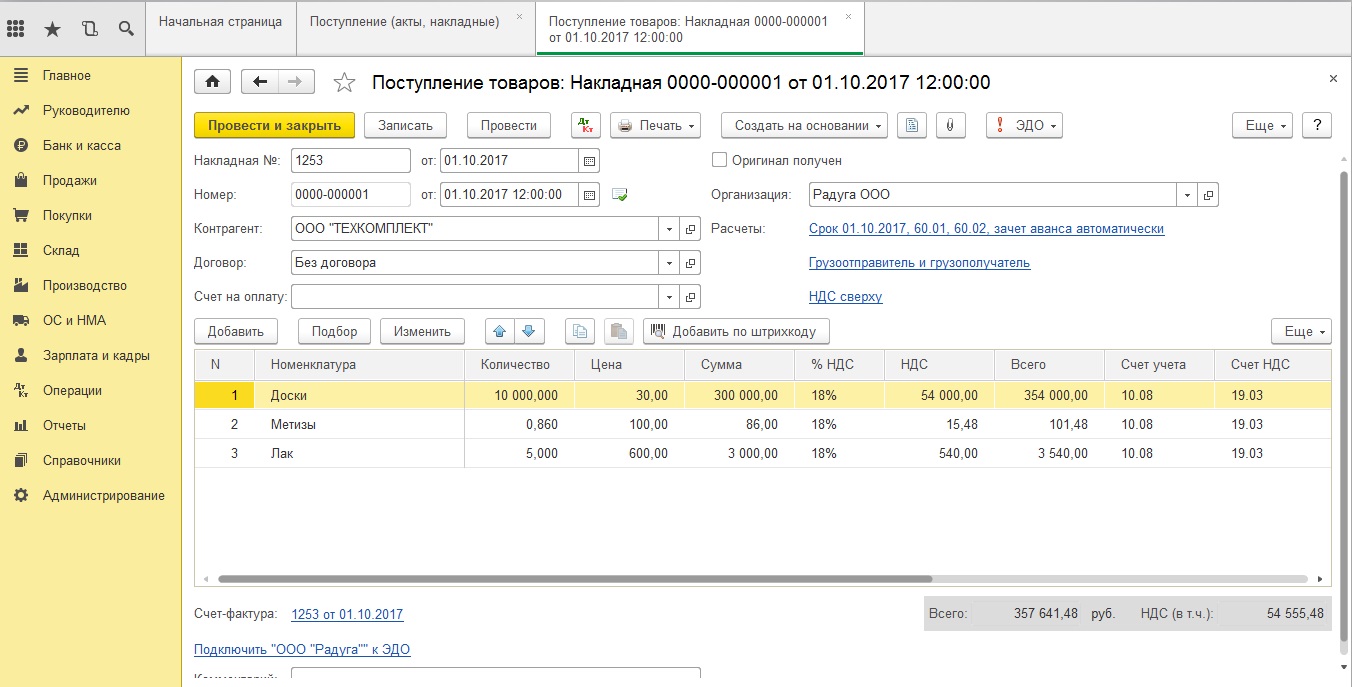

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

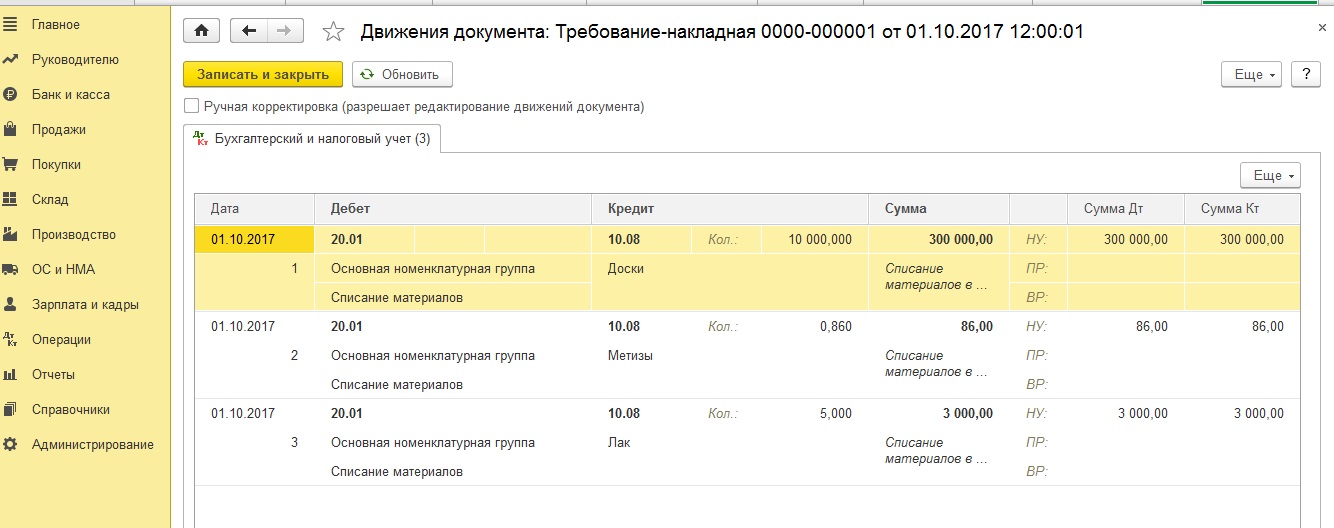

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

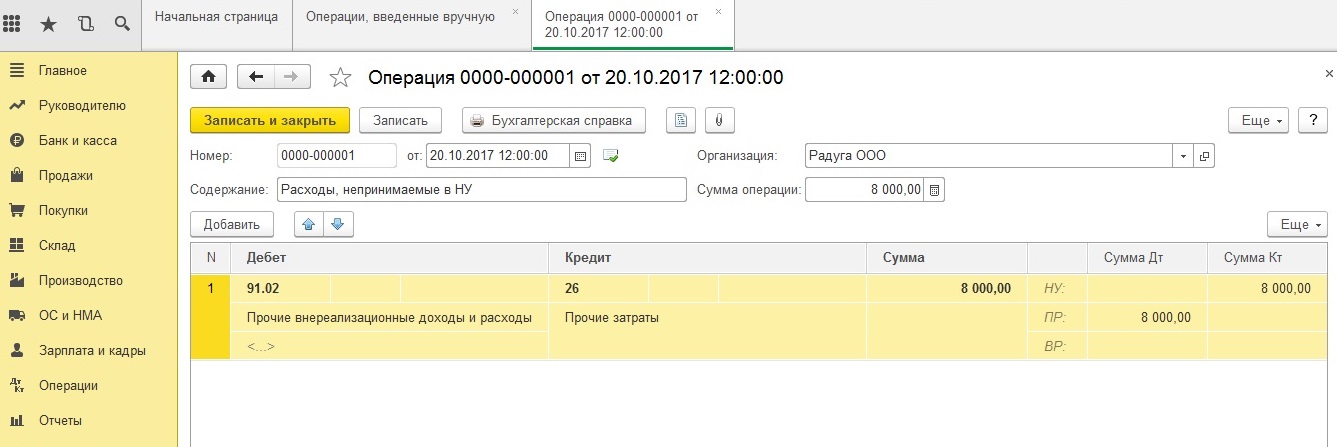

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

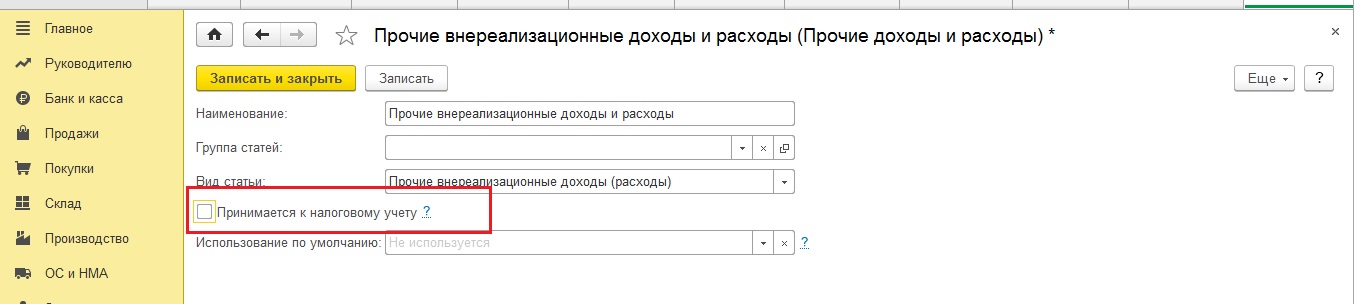

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

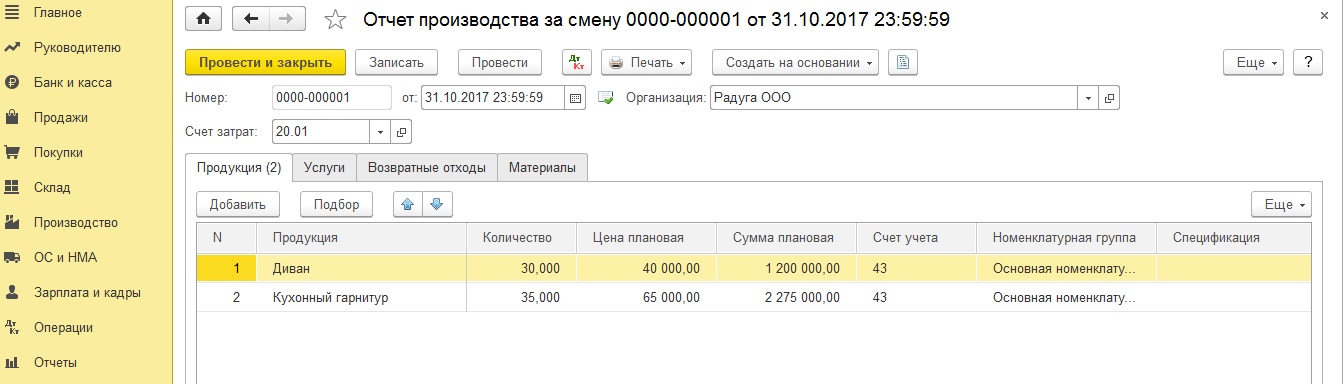

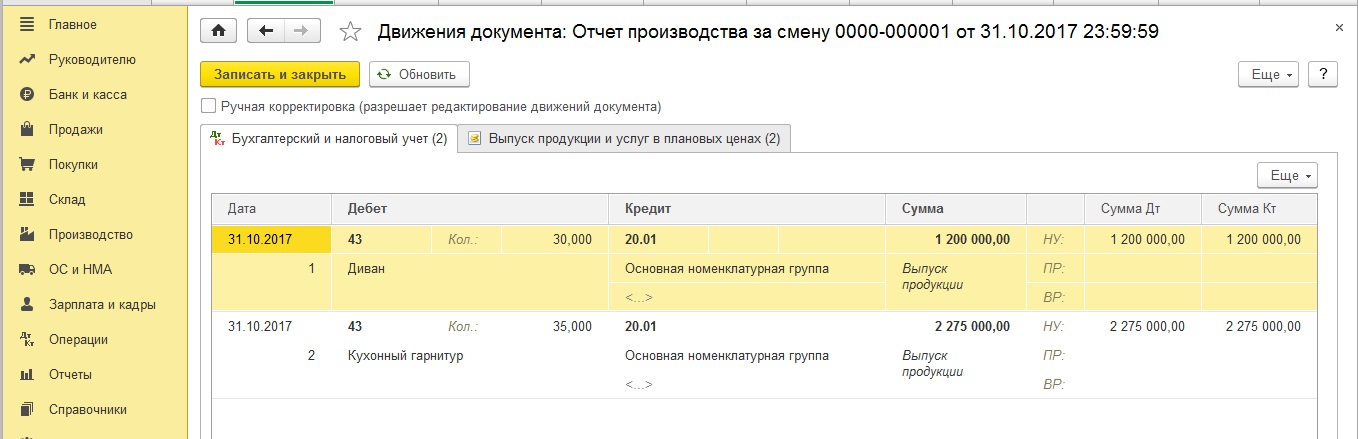

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

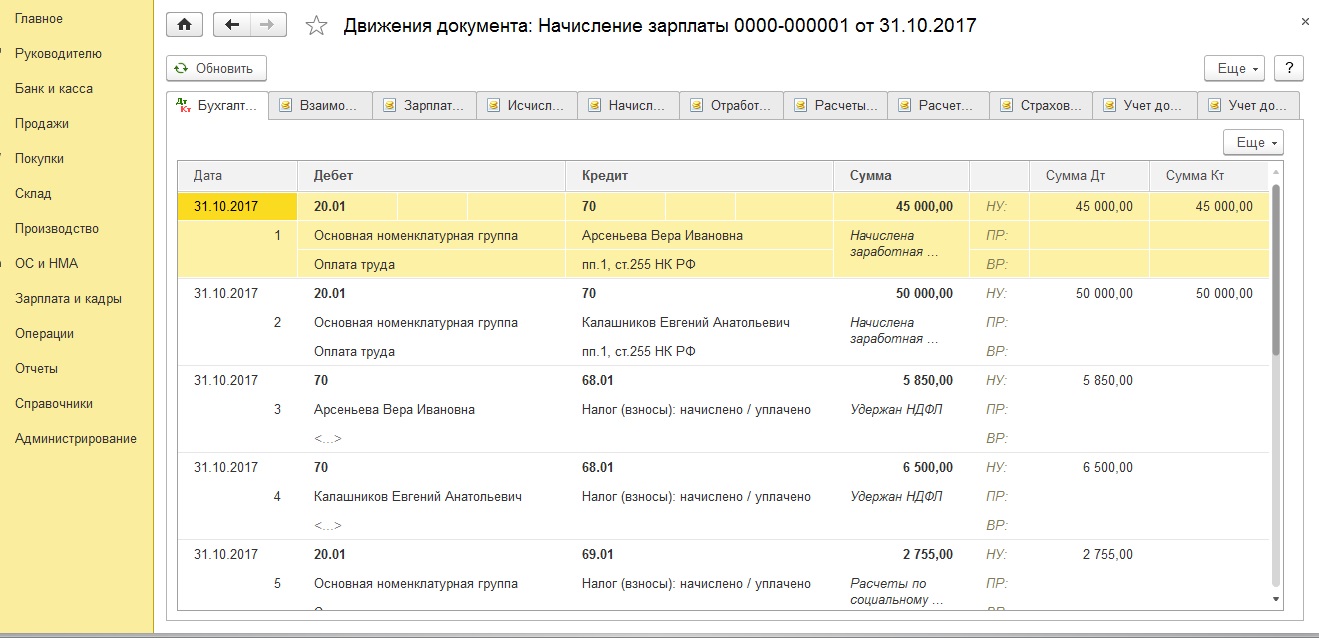

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

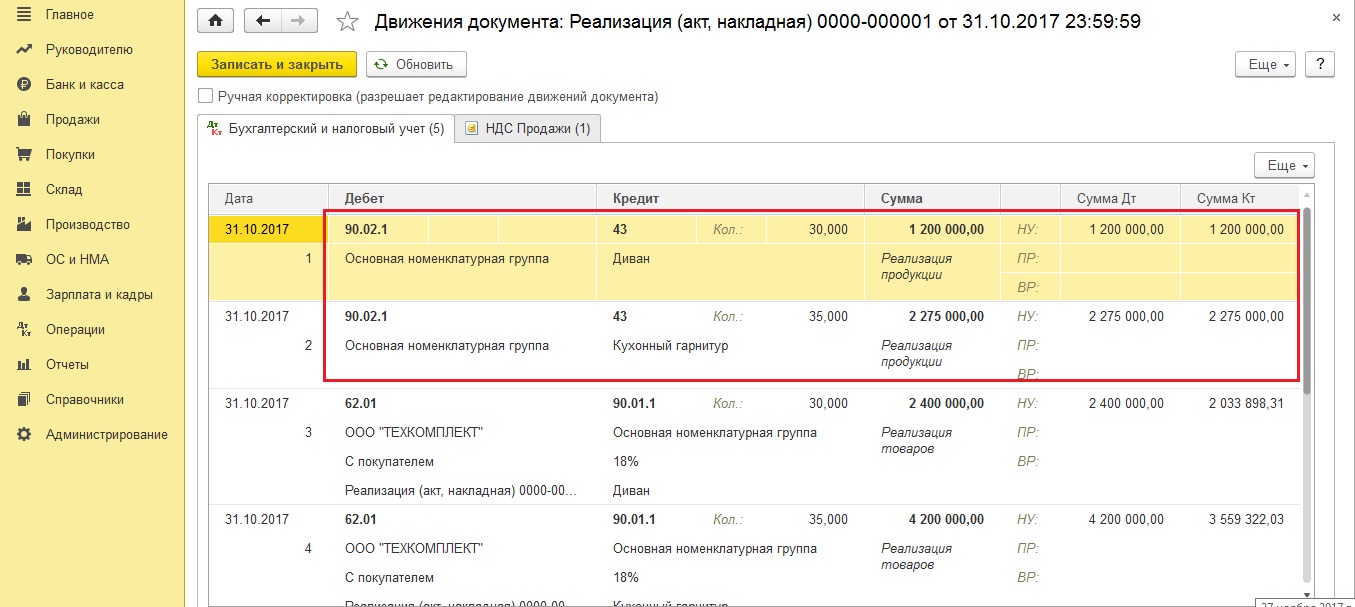

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

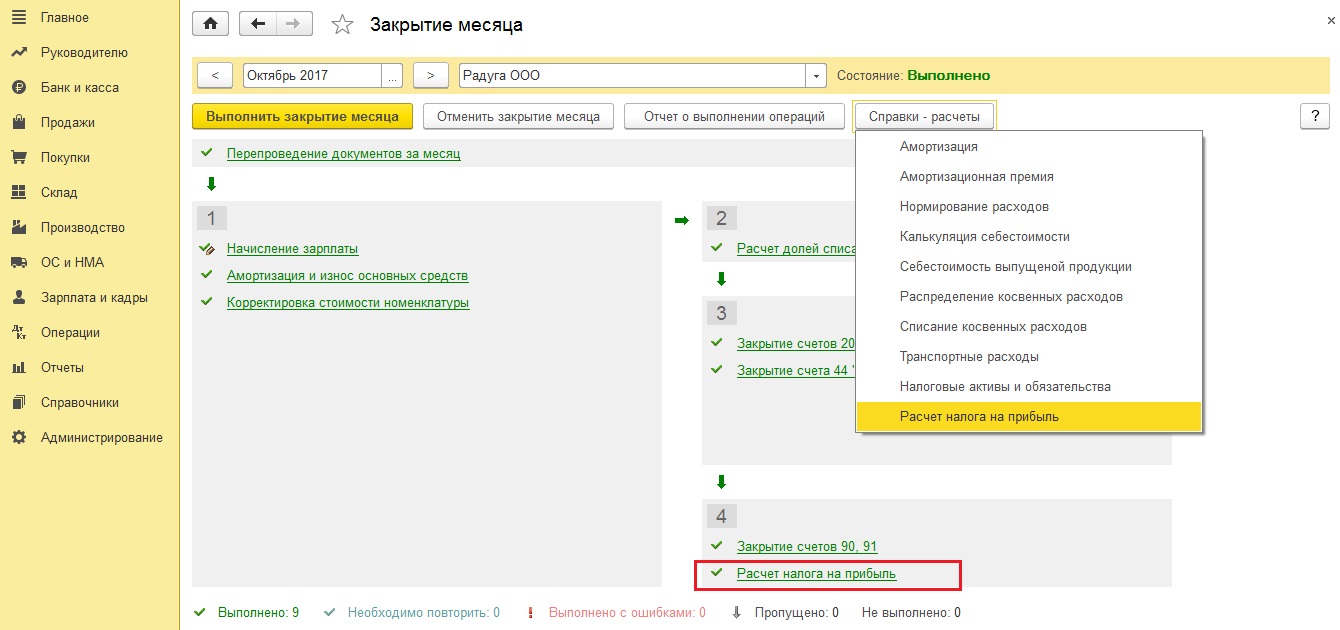

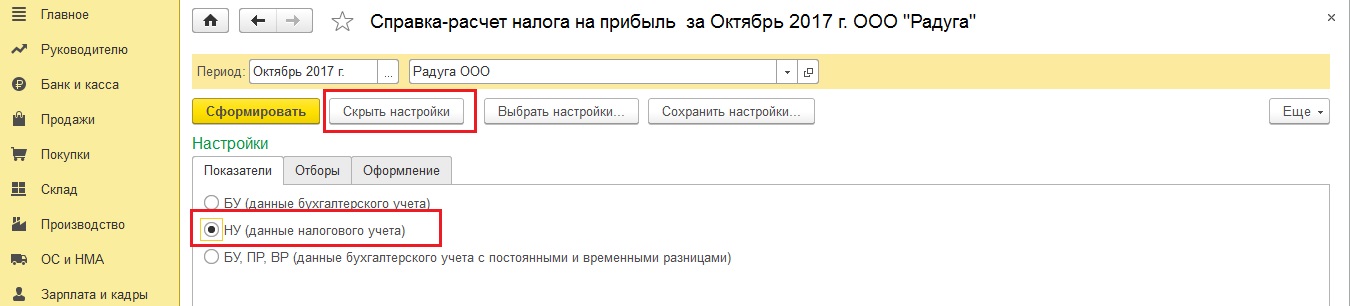

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

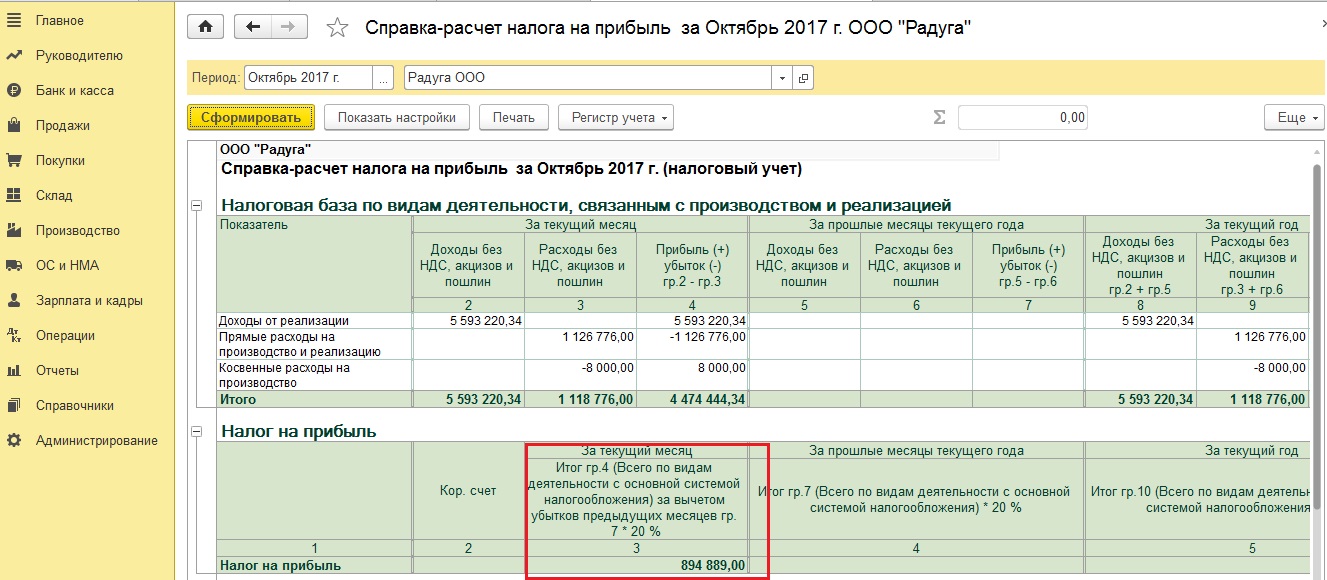

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

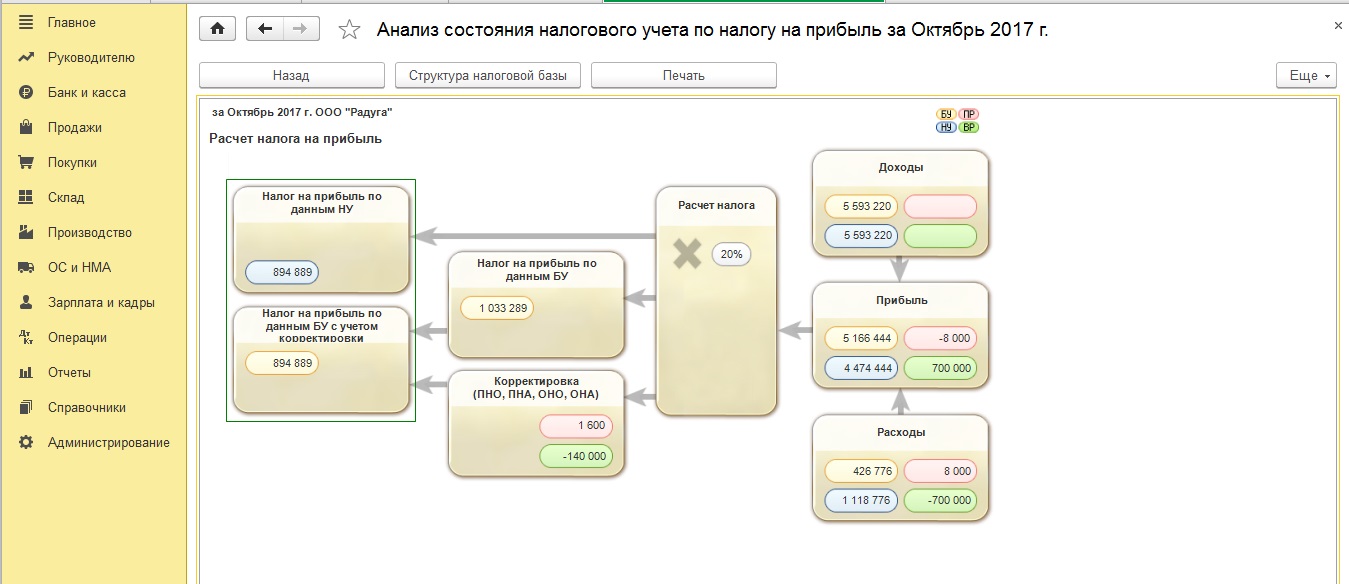

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

По итогам года в компании получился убыток. Учет ведется в 1С Бухгалтерия 8.3, ПБУ 18/02 не применяем.

Часть расходов перенесла в непринимаемые для налогового учета (44.01, статья “непринимаемые для налогового учета”).

В анализе по налогу на прибыль пошли расхождения на суммы непринимаемых расходов. Как их убрать?

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Вам будет интересно

Спасибо за ответ. Непринимаемые расходы отражаются только по бухгалтерскому учету, по налоговому не отражаются совсем. Из-за этого есть красная рамка в анализе по расчету налога на прибыль. Может нужно добавить ручные проводки по налоговому учету?

Для того, чтобы часть расходов по Оплате труда учесть, как не принимаемые в НУ, нужно Начисление ЗП сделать на статью затрат, которая в НУ имеет Вид расходов – Не учитываемые в целях налогообложения.

Создайте Статью Оплата труда не НУ в Справочнике Статьи затрат с Видом расходов – Не учитываемые в целях налогообложения. Создайте Начисление, например, Оклад не НУ и там в способе отражения в БУ создайте и выберите Способ учета зарплаты с соответствующей Статьей затрат, не принимаемой в НУ. И выберите эту аналитику в Начислении заработной платы.

После этого нужно перепровести все документы и перезакрыть период.

Предварительно такие операции следует выполнить в копии рабочей базы, проверить результат и если все устраивает, то повторить в рабочей базе.

Если Вы переносили расходы на не учитываемые в целях НУ после процедуры Закрытие месяца, то нужно эту процедуру повторить. Отменить закрытие, перепровести документы и выполнить Закрытие месяца еще раз.

В связи с тем, что часть расходов стало не учитываемая в НУ, то в Анализе по налогу на прибыль будет разница. Результат в БУ и результат в НУ разный. Прибыль тоже разная – в НУ она больше, чем в БУ т.к часть расходов в НУ не учитывается. Если какие-то данные в Анализе обведены красной рамкой, то значит в этом блоке ошибка и нужно сделать проверку данных, а если красной рамки нет, то значит данные в порядке. Также Вы можете проверить себя по ОСВ с настройками только БУ и с настройками только НУ. Сверить заполнение и Бухгалтерской отчетности и Декларации по налогу на прибыль.

Объективных причин переносить расходы на не принимаемые в НУ не вижу. Организация может показать убытки в НУ и учесть их потом в расходах. С 2017г не более 50% от налоговой базы. В случае запроса со стороны ИФНС пояснить, что в связи с тяжелым материально-экономическим положением в текущем периоде получен убыток, но в будущем планируется его погасить и получить прибыль. Это абсолютно нормальная штатная и жизненная ситуация. Но, конечно решение принимает исключительно Бизнес т.е так, как считает нужным и оптимальным в конкретной ситуации.

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях налогообложения. Разберем на примере как правильно в программе 1С 8.3 Бухгалтерия 3.0 отразить принимаемые и не принимаемые расходы.

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

- Принимаемые расходы – это расходы, которые отражены как в бухгалтерском учете, так и налоговом учете;

- Не принимаемые – это расходы, которые отражаются только в бух.учете. Для расчета налогооблагаемой прибыли эти расходы не принимаются.

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

- Пени, штрафы, неустойки и иные санкции, уплаченные в бюджет и внебюджетные фонды;

- Проценты по кредитам сверх установленных норм;

- Взносы на добровольное и пенсионное страхование, превышающие установленные законодательством нормы;

- Различные виды выплат сотрудникам предприятия, помимо выплат, прописанных в трудовых договорах или контрактах;

- Расходы свыше нормируемых для целей исчисления прибыли: командировочные расходы, премии, компенсационные выплаты;

- Оплата санаторно-курортных путевок, а также расходы на содержание объектов непроизводственной, культурно-бытовой сферы. Проведение праздничных, спортивных мероприятий;

- Оплата расходов за нотариальные услуги, сверх утвержденных тарифов. Размеры нотариального тарифа приведены в ст. 221 Основ законодательства РФ о нотариате от 11.02.1993г. №4462-1.

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

Заходим в меню Справочники и выбираем Статьи затрат:

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

Например: сотруднику в командировке, согласно письменному распоряжению/приказу руководителя, были выплачены суточные сверх норм, установленных приказом предприятия – в размере 3 500 руб. в сутки. При этом норма командировочных по предприятию 2 000 руб. в сутки.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Уплата налогов является прямой обязанностью всех налогоплательщиков перед государством. Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль.

Первым делом необходимо определить налоговую базу. Она составляет разницу между доходами и расходами организации. В данном случае в расчете можно использовать не все виды доходов и расходов. Некоторые из них попросту не облагаются налогом.

Касательно бухгалтерского учета в программе 1С существует равенство:

В данном случае под БУ подразумевается сумма по бухучету, которая состоит из части, отраженной по налоговому учету, а так же постоянной и временной разниц. Такая ситуация возникает из-за того, что не все суммы подлежат отражению в налоговом учете. Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы.

Предварительная настройка программы

Для расчета налога на прибыль организации применяют особое положение бухучета – ПБУ 18/02. Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом.

На практике достаточно часто встречается, когда одна сумма в бухучете отразилась полностью, а в налоговый пошла лишь часть, либо вообще ничего. Для связки НУ и БУ и существует данное положение.

Программа 1С:Бухгалтерия поддерживает применение ПБУ 18/02. Включить его использование можно непосредственно в учетной политике вашей организации, как изображено на рисунке ниже.

С пользовательской точки зрения в плане ввода информации ничего не изменяется. Бухгалтеру не придутся дополнительно вносить какие-либо данные. Достаточно правильно настроить программу.

С точки зрения отчетности и внутренних расчетов изменения уже будут существеннее. В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

Получите понятные самоучители по 1С бесплатно:

Если вам необходимо рассчитывать налог на прибыль, настоятельно рекомендуется уточнить в программе, что ПБУ 18 будет применяться.

Налоговый учет в 1С

Как было сказано ранее, не все доходы и расходы должны учитываться при расчете налога на прибыль. Эта информация указывается в плане счетов. На рисунке ниже видно, что у счета 90.04 не стоит флажка в колонке НУ, а у 90.07.1 флаг установлен.

В таком случае, если движение будет осуществлено на ДТ 90.04, в налоговом учете по дебету будет числиться ноль. Если счет кредита будет с установленным флагом НУ, то его сумма будет отражена в налоговом учете по кредиту соответственно.

Таким образом, как по дебету, так и по кредиту в налоговом учете суммы могут различаться, могут быть одинаковыми. Так же часто встречаются случаи, когда некая сумма не отражена в налоговом учете вообще.

На рисунке ниже видно, что суммы во всех трех движениях отражены как по дебету, так и по кредиту. Это следует из того, что в счетах 90.08.1 и 26 установлены флаги отражения в налоговом учете.

Обратите внимание, что на рисунке выше кроме полей НУ так же присутствуют поля ПР и ВР. Об этих ризницах и велась речь ранее. Сумма всех строк одного движения (НУ, ПР, ВР) должна совпадать с суммой по бухучету, которая отражена в колонке «Сумма».

Сам расчет налога на прибыль можно произвести автоматически при помощи обработки закрытия месяца, которая находится в разделе «Операции». Расчет производится одноименной регламентной операцией, расположенной в четвертом разделе.

Анализ состояния НУ по налогу на прибыль

Конечно же, большинство расчетов, влияющих на правильность вычисления налога на прибыль производятся программой автоматически, но бывают случаи ошибочных ситуаций. Разобраться с ними поможет специальный отчет, производящий анализ учета.

На главной форме отчета указывается период, за который мы хотим проанализировать данные и организацию. В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

На рисунке ниже показано, что мы зашли в раздел «Расходы по обычным видам деятельности». Блок с амортизацией выделился красным, что означает невыполнение правила БУ = НУ + ПР + ВР.

Перейдя в подраздел с амортизацией, нами был получен отчет, в котором показано, в каком документе и на какую сумму произошла ошибка в равенстве.

Обратите внимание на галку в надстройке «По документам». Именно она позволяет видеть в отчете ссылки на документы, в которых программа нашла ошибочные данные.

Типовое внедрение - бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

Читайте также: