Как в 1с настроить вычет восмс

С 2020 года в систему обязательного социального медицинского страхования внесены некоторые важные изменения. Они касаются уплаты взносов.

Теперь работники, индивидуальные предприниматели (в свою пользу), физические лица по договорам гражданско-правового характера и государство уплачивают взносы на ОСМС в свою пользу и за свой счет.

Кто должен платить взносы с 1 января 2020?

- ИП в свою пользу;

- Физические лица по договорам ГПХ;

- Лица, занимающиеся частной практикой (адвокаты, медиаторы, нотариусы и т.д.);

- Работники;

- Государство;

- Граждане РК, выехавшие за пределы РК, за исключением граждан, выехавших на ПМЖ за пределы РК

Кто не уплачивает взносы на ОСМС?

Законодательство освобождает от уплаты взносов на медицинское страхование следующие категории:

- Лица, за которых взносы уплачивает государство (дети, пенсионеры, инвалиды, безработные и др.);

- Военнослужащие;

- Сотрудники специальных государственных органов;

- Сотрудники правоохранительных органов.

Начиная с 2020 года уплата взносов ОСМС осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

Чем взносы отличаются от отчислений?

Прежде чем разобраться в нововведениях и работе с ОСМС, давайте разберемся, чем взносы отличаются от отчислений.

Взносы – деньги, уплачиваемые в фонд плательщиками взносов, указанными в пункте 2 статьи 14 Закона, и дающие право потребителям медицинских услуг получать медицинскую помощь в системе обязательного социального медицинского страхования.

Отчисления – деньги, уплачиваемые работодателями за счет собственных средств в фонд социального медицинского страхования, дающие право потребителям медицинских услуг, за которых осуществлялась уплата отчислений, получать медицинскую помощь в системе обязательного социального медицинского страхования.

Ставки взносов на ОСМС

Обратите внимание! 01.01.2020 года установлены следующие ставки по взносам:

- Работники – 1%;

- Физические лица по договорам ГПХ – 1 %;

- Государство – 4 %;

- ИП в свою пользу – 5 %;

- Лица, занимающиеся частной практикой – 5%;

- Граждане РК, выехавшие за пределы РК – 5%.

Пример

В январе 2020 года работнику выплачено:

Оклад – 100 000 тенге

Компенсация при служебных командировках (освобождена от ОСМС) – 25 000 тенге.

Какую сумму работодатель должен удержать у сотрудника в качестве взноса на ОСМС?

Объект исчисления – 100 000 тенге

Сумма взноса на ОСМС составила 1 000 тенге (100 000 * 1%).

Порядок расчета взносов и отчислений на ОСМС

Предельный доход

Ежемесячный доход для исчисления отчислений и взносов не должен превышать 10 МЗП (в 2020 году расчет с дохода не более 425 000 тенге).

До 2019 года максимальный предел составлял 15 МЗП.

Порядок и сроки уплаты

Начисленные отчисления и взносы перечисляются через Государственную корпорацию на счет Фонда путем безналичных платежей.

Индивидуальные предприниматели, налоговые агенты, использующие труд физических лиц по договорам ГПХ, не имеющие счетов в банках и организациях, вносят отчисления и взносы наличными деньгами в банк для их последующего перечисления в фонд.

Перечисление осуществляется электронными платежными поручениями с приложением списка работников, индивидуальных предпринимателей, физических лиц по договорам ГПХ, которые произвели отчисления и взносы.

Такой список должен содержать:

- ИИН;

- фамилию, имя, отчество (при его наличии);

- дату рождения;

- сумму отчисления и взноса;

- период, за который уплачиваются отчисления и взносы.

Отчисления работодателей

Начисленные и удержанные взносы и отчисления перечисляются работодателем не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Работодатель обязан ежемесячно не позднее 15 числа месяца, следующего за отчетным, представлять работникам, за которых уплачиваются отчисления и взносы, сведения об исчисленных (удержанных) и перечисленных отчислениях и взносах.

Взносы работников

Исчисление (удержание) и перечисление взносов работников в фонд ежемесячно осуществляются работодателями за счет доходов работников.

Взносы ИП в свою пользу

Исчисление и уплата взносов ИП осуществляются самостоятельно путем прямого зачисления средств через Государственную корпорацию на счет фонда не позднее 25 числа месяца, следующего за отчетным.

Взносы физ. лиц, получающих доходы по договорам ГПХ

Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам ГПХ, в фонд производится ежемесячно налоговыми агентами за счет доходов физических лиц.

Ответственность за несвоевременную уплату ОСМС

Если взносы ОСМС перечислены несвоевременно, с плательщика взыскивается пеня в размере 1,25-кратной официальной ставки рефинансирования, установленной Национальным Банком РК, за каждый день просрочки (включая день оплаты в фонд).

При этом суммы могут взыскиваться с банковских счетов плательщика в размере задолженности. Взыскание производится как со счетов в тенге, так и в иностранной валюте.

В этом случае плательщику направляется уведомление. При вручении уведомления, плательщик обязан предоставить в уполномоченные органы список работников, по которым производятся взносы и отчисления.

Если в течение установленного времени данный список не предоставлен, расходные операции по банковским счетам, а также кассе плательщика, приостанавливаются.

Если на банковском счете налогоплательщика окажется недостаточно средств, чтобы погасить задолженность, то деньги изымут в порядке, установленном Гражданским кодексом РК.

Как отражается в бухгалтерском учете?

Для отражения в бухгалтерском учете взносов на ОСМС, используется счет 3210 «Обязательства по социальному страхованию» Типового плана счетов. Уплата взносов на ОСМС производится ежемесячно до 25 числа, следующего за месяцем выплаты доходов.

Настройка 1С для расчета ВОСМС за работников

Расчет взносов на ОСМС по работникам реализован в конфигурации «1С:Бухгалтерия 8 для Казахстана», начиная с релиза 3.0.33.2 от 10.01.2020 года.

Перед тем, как произвести расчет взносов по работникам, в программе необходимо выполнить некоторые настройки данных, которые влияют на участие работников в уплате взносов в системе медицинского страхования.

Ставка ВОСМС

Сведения о ставке взносов за работников устанавливаются в регистре сведений Сведения о ставках обязательного социального медицинского страхования. Регистр сведений расположен в разделе Предприятие – Налоги – Сведения о ставках ОСМС.

Для указания размера ставки взносов по сотрудникам, ставка задается для вида дохода Доходы от работодателя и указывается период действия данной записи.

При обновлении на релиз 3.0.33.2, в регистре автоматически создается новая запись на 01.01.2020 года с установленной ставкой взносов на ОСМС 1%.

С 2020 года также увеличивается ставка отчислений на ОСМС с 1,5% до 2%. Данное изменение также учтено в релизе. При обновлении ставка отчислений с 2020 года устанавливается в размере 2%.

Исключение работника из плательщиков взносов на ОСМС

Некоторые категории работников исключаются из системы социального медицинского страхования с точки зрения необходимости уплаты взносов в свою пользу (также за данные категории работодатель не производит уплату отчислений на ОСМС).

Как мы уже говорили, это работники-инвалиды, работники - получатели пенсионных выплат и другие установленные категории.

Что нужно сделать в программе, чтобы по данным категориям работников не производился расчет взносов (и отчислений) на ОСМС?

Здесь все просто. Если в карточке Физического лица указано, что лицо имеет инвалидность или является получателем пенсионных выплат, то программа автоматически исключает его из расчета взносов (и отчислений) на ОСМС. Никаких дополнительных настроек не требуется.

Если сотрудник, например, обучается по очной форме обучения или относится к категории «многодетные матери» - то есть также не должен производить уплату взносов в свою пользу (а работодатель отчислений по нему), для его исключения из соответствующих расчетов необходимо выполнить дополнительную настройку.

В карточке Физического лица в строке в регистре сведений Гражданство физических лиц, необходимо установить признак Не подлежит социальному медицинскому страхованию.

После чего по сотруднику не будет производиться расчет и удержание взносов на ОСМС, а также расчет отчисления за счет работодателя.

Настройка доходов работников для расчета ВОСМС

Некоторые виды доходов работников освобождены от уплаты взносов и отчислений на ОСМС.

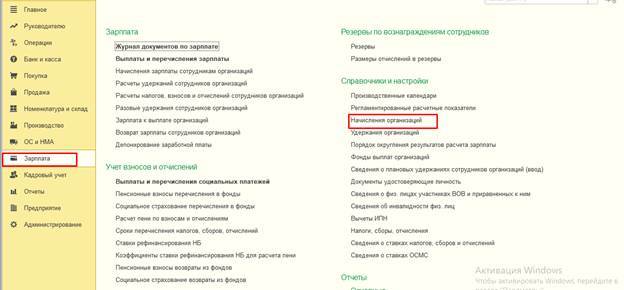

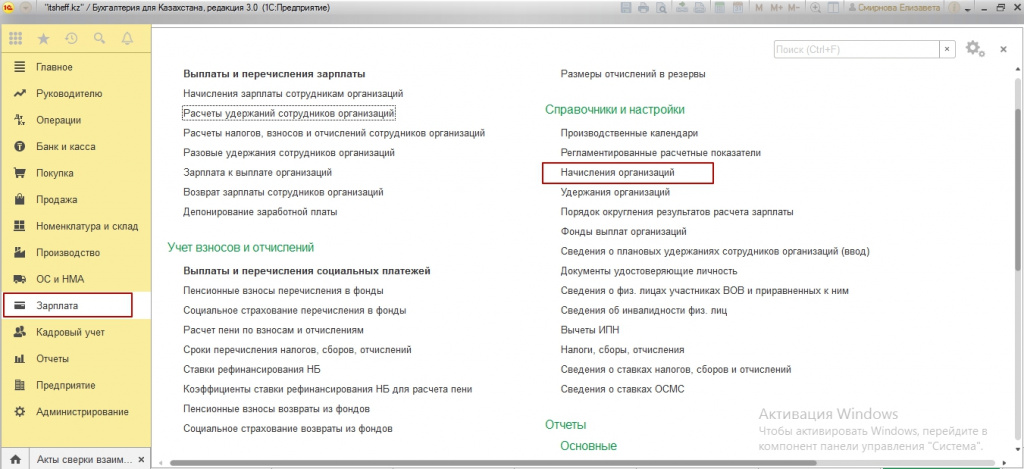

В конфигурации план видов расчета Начисления организации доступен в разделе Зарплата – Справочники и настройки.

В карточке вида Начисления организации порядок учета дохода при расчете взносов (и отчислений) на ОСМС указывается на закладке Учет в области Налогообложение.

Если данный доход участвует в расчете ВОСМС, то нужно указать значение Облагается целиком. Если доход освобожден от ВОСМС, то – Не облагается целиком.

Прочие настройки по ВОСМС

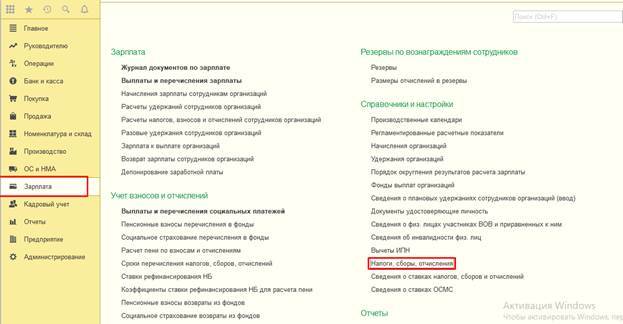

Прочие сведения, необходимые для учета и перечисления ВОСМС, содержатся в карточке Взносов (Зарплата – Справочники и настройки – справочник Налоги, сборы, отчисления).

В карточке Взносы на обязательное социальное медицинское страхование, указан счет учета взносов 3212 «Обязательства по взносам на социальное медицинское страхование».

Также для взносов установлен законодательно определенный КНП 122 «Взносы на обязательное социальное медицинское страхование».

Расчет и перечисление ВОСМС за работников

Начисление доходов для расчета ВОСМС за работников

После всех настроек переходим к расчету взносов на ОСМС.

Для этого потребуется документ Начисление зарплаты сотрудникам организации.

Сотрудники являются участниками системы обязательно социального медицинского страхования – за них производится исчисление и уплата взносов и отчислений на ОСМС.

Для вида начисления Оклад по дням установлена необходимость обложения ВОСМС.

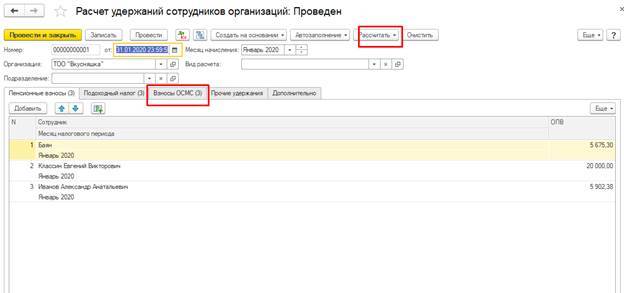

Расчет ВОСМС за работников

Расчет взносов на ОСМС выполняется документом Расчет удержаний сотрудников организаций. Он расположен на специализированной закладке Взносы ОСМС.

Расчет взносов выполнятся по кнопке Рассчитать.

По кнопке Подробно ВОСМС можно получить более подробную информацию о том, по каким данным расчет взносов был произведен системой.

Отражение в учете ВОСМС за работников

Для отражения данных о рассчитанной заработной плате сотрудников, а также налогов, взносов и отчислений с нее, используется документ Отражение зарплаты в регл. учете.

Документ заполняется по кнопке Автозаполнение.

Взносы на ОСМС отражаются на счете 3212 «Обязательства по взносам на социальное медицинское страхование» в карточке Взносов.

Перечисление и уплата ВОСМС за работников

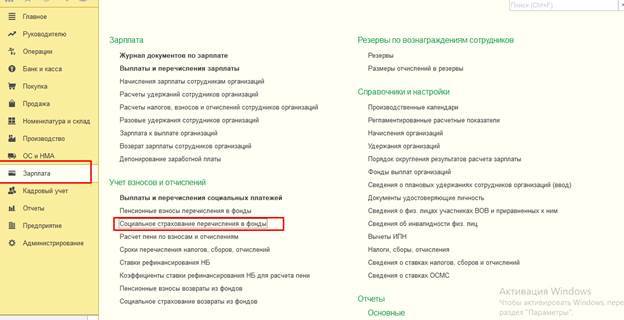

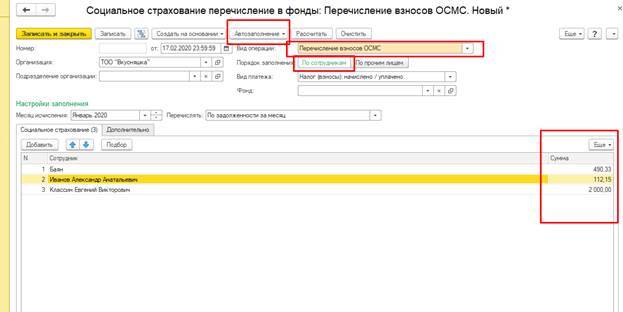

Перечисление взносов на ОСМС оформляется документом Социальное страхование перечисления в фонды. Вид операции указываем – Перечисление взносов ОСМС.

Чтобы перечисления взносов по работникам отразились в системе, в порядке заполнения выбирается вариант По сотрудникам.

Заполнение данных об исчисленных суммах взносов производится стандартным образом по кнопке Автозаполнение.

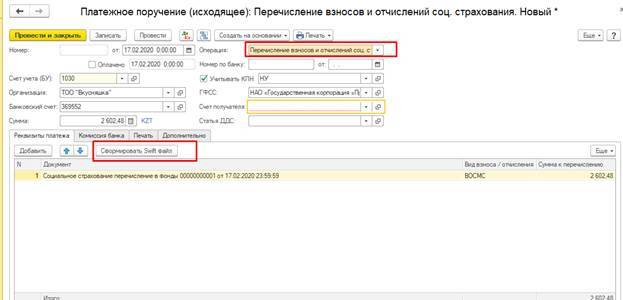

На основании документа вводится Платежное поручение (исходящее) с видом операции Перечисление взносов и отчислений соц. страхования, в котором отражается общая сумма взносов, подлежащая уплате в НАО «Государственная корпорация «Правительство для граждан».

Для документа автоматически определяется и устанавливается значение КНП (для взносов КНП 122). Так как КНП задается в целом для документа, в одном документе могут быть отражены платежи на ОСМС только одного вида (либо взносы, либо отчисления).

На основании документа по кнопке Сформировать Swift файл можно сформировать и выгрузить SWIFT-файла в формате МТ-102.

В конфигурации «1С:Бухгалтерия 8 для Казахстана» в ред. 3.0 реализован полноценный механизм работы со взносами на ОСМС за работников. Вы можете легко выполнить расчет взносов, отразить данные на счетах учета и сделать перечисление в НАО «Государственная корпорация «Правительство для граждан».

Не забывайте про обновление программы 1С. Только в этом случае в расчете будут строго контролироваться и соблюдаться все законодательные требования и особенности учета.

Действующий договор 1С:ИТС позволит использовать актуальные формы и справочники, которые необходимы для работы со взносами ОСМС. Чтобы узнать действие вашего договора, свяжитесь с нашими менеджерами.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Обязательства по расчету и удержанию из доходов работников ВОСМС в размере 1% возникли в январе 2020 года на основании Закона РК «Об обязательном социальном медицинском страховании» № 405-V от 16 ноября 2015 года.

В течение всего 2020 года при определении облагаемого дохода работников для расчета ИПН налогоплательщики руководствовались действовавшим налоговым законодательством, в котором не были учтены в качестве вычетов взносы на обязательное социальное медицинское страхование (ВОСМС). Ввод этого вычета планировался Законом РК «Об инвестиционном климате», но проект не был принят.

Медицинские взносы, как и обязательные пенсионные взносы, удерживаются из заработной платы работников, то есть уплачиваются «за счет» работников. Однако, взносы на обязательное медицинское страхование не включены в перечень налоговых вычетов, на которые физические лица имеют право при определении налогооблагаемого дохода для расчета ИПН.

Принятые изменения по применению вычетов по ВОСМС с 01.01.2020 года

Законом РК № 382 от 10 декабря 2020 года внесены изменения в расчет индивидуального подоходного налога, а именно в порядок определения налогооблагаемого дохода физических лиц. При расчете ИПН физические лица теперь право на налоговый вычет в размере исчисленных взносов на обязательное социальное медицинское страхование.

При этом данная норма вводится в действие с 01 января 2020 год а , то есть ретроспективно.

И это, конечно, весьма неожиданно, поскольку в соответствии с пунктом 2 статьи 3 НК РК все изменения, касающиеся объекта налогообложения или налоговой базы должны быть введены в действие не ранее 1 января года, следующего за годом их принятия.

Ввод нового вычета определенно вносит изменения в объект обложения ИПН, потому что объектом обложения для индивидуального подоходного налога в соответствии со статьей 318 НК РК является облагаемый доход физического лица, который в свою очередь рассчитывается в соответствии со статьей 353 НК РК и напрямую зависит от величины предоставленных вычетов.

Тем не менее эти изменения в данный момент уже приняты и в настоящее время расчеты, произведенные предприятиями в течение всего года по действовавшему на тот момент законодательству, теперь могут быть признаны некорректными, так как не соответствуют нормам нового законодательства.

- Перенесут ли сроки ввода норм по вычетам взносов по ОСМС при расчете ИПН для работников?

- МИНЭК официально ответило по проблеме ретроспективного ввода вычетов и проблеме в зацикливании расчетов для низкооплачиваемых работников (проектное изменение);

- Президент подписал поправки в Налоговый кодекс на 2021 год. Какие изменения нас ожидают?

- С 1 октября 2020 до конца года изменен расчет СН для налогоплательщиков, применяющих поправочный коэффициент 0% по СО

- Физические лица не платят транспортный налог в 2020 году. Изменения по транспортному, земельному и имущественному налогам физических лиц

Давайте на наглядном примере рассмотрим, как мы рассчитывали ИПН в течение 2020 года и сравним с тем, как должны были бы считать с учетом изменений, внесенных ЗРК 382-VI.

С 2020 года в системе обязательного социального медицинского страхования производится уплата взносов. Плательщиками взносов является ряд категорий, одна из которых - работники.

Уплата взносов за работников производится работодателями (ИП или юр. лицами) за счет самих работников. То есть работодатель производит расчет взносов, удерживает их из дохода работников и перечисляет в НАО «Государственная корпорация «Правительство для граждан».

Взносы уплачивают работники являющиеся гражданами РК, оралманы, все иностранцы, постоянно проживающие на территории РК, иностранцы-граждане стран-членов ЕАЭС, постоянно или временно проживающие на территории РК.

Работники, обучающиеся по очной форме обучения, имеющие инвалидность, получающие пенсионные выплаты, являющиеся участниками и инвалидами ВОВ, находящиеся в отпусках по беременности и родам, многодетные матери не уплачивают взносы в свою пользу. За данные категории граждан уплата взносов на ОСМС осуществляется за счет государства.

ВОСМС за работников рассчитываются по ставке 2% (с 2021 года, в 2020 году - 1 %) от дохода, начисленного работодателем. Для ВОСМС установлено верхнее ограничение дохода для исчисления – 10 МЗП.

Для отражения в бухгалтерском учете взносов на ОСМС, используется счет 3210 «Обязательства по социальному страхованию» Типового плана счетов.

Уплата взносов на ОСМС производится ежемесячно до 25 числа, следующего за месяцем выплаты доходов. В случае нарушения установленных сроков или неполной оплаты, применяется пеня в размере 1,25-кратной официальной ставки рефинансирования за каждый день просрочки.

Рассмотрим как в конфигурации «1С:Бухгалтерия 8 для Казахстана» в ред. 3.0 выполняется расчет взносов на ОСМС, их удержание их перечисление по работникам организации.

Настройка конфигурации для расчета ВОСМС за работников

Перед тем, как произвести расчет взносов по работникам, рассмотрим некоторые настройки данных, которые влияют на участие работников в уплате взносов в системе мед. страхования, а также производимые расчеты и перечисления.

Ставка ВОСМС

Сведения о ставке взносов за работников устанавливаются в регистре сведений Сведения о ставках обязательного социального медицинского страхования. Регистр сведений доступен в разделе Предприятие – Налоги – Сведения о ставках ОСМС.

Для указания размера ставки взносов по сотрудникам, ставка задается для вида дохода Доходы от работодателя и указывается период действия данной записи.

Исключение работника из плательщиков взносов на ОСМС

Некоторые категории работников исключаются из системы социального медицинского страхования с точки зрения необходимости уплаты взносов в свою пользу (также за данные категории работодатель не производит уплату отчислений на ОСМС).

Как рассматривалось ранее, это работники-инвалиды, работники - получатели пенсионных выплат и другие установленные категории.

Как произвести соответствующие настройки в конфигурации, чтобы по данным категориям работников не производился расчет взносов (и отчислений) на ОСМС?

Все просто: если в карточке Физического лица указано, что лицо имеет инвалидность или является получателем пенсионных выплат – программа автоматически исключает его из расчета взносов (и отчислений) на ОСМС. В данном случае никаких дополнительных настроек не требуется.

Если сотрудник, например, обучается по очной форме обучения или относится к категории «многодетные матери» - то есть также не должен производить уплату взносов в свою пользу (а работодатель отчислений по нему), для его исключения из соответствующих расчетов необходимо выполнить дополнительную настройку.

В карточке Физического лица в строке в регистре сведений Гражданство физических лиц, необходимо установить признак Не подлежит социальному медицинскому страхованию.

Законодательной базой для определения и урегулирования общественных отношений в системе обязательного социального медицинского страхования являются:

- Закон РК «Об обязательном социальном медицинском страховании» № 405-V от 16 ноября 2015 года;

- Правила исчисления и перечисления отчислений и взносов ОСМС (Приказ Министра здравоохранения РК от 30 июня 2017 года № 478 );

- и иные НПА, регулирующие права и обязанности участников ОСМС.

Что такое ОСМС?

Система обязательного социального медицинского страхования – совокупность норм и правил, устанавливаемых государством, регулирующих отношения между участниками системы обязательного социального медицинского страхования.

В системе обязательного медицинского страхования задействованы не просто две стороны: государство и граждане, а установлены отдельные права и обязанности для различных категорий участников. Например, в зависимости от ситуации физическое лицо может иметь обязательства по уплате отчислений и взносов как за себя лично, так и за работников (ИП - работодатель), а также исполнять обязательства по уплате за третьих лиц.

В данной статье собраны ответы на основные вопросы по медицинскому страхованию, такие как кто и когда обязан оплачивать отчисления и взносы на ОСМС, какие категории граждан и по каким доходам освобождены от уплаты, как правильно рассчитать и своевременно перечислить платежи по медстрахованию.

Что такое ОСМС и чем отличаются отчисления от взносов можно ознакомиться в следующих материалах:

Отчисления ОСМС

Плательщиками отчислений в системе обязательного медицинского страхования являются работодатели, то есть юридические лица и индивидуальные предприниматели, использующие труд наемных работников.

За кого платить ООСМС?

За всех ли сотрудников должен производить оплату отчислений работодатель? Нет, законом установлены отдельные категории граждан, уплата за которых не производится, подробнее в материалах:

Как считать ООСМС?

Расчет и уплата отчислений ОСМС производится работодателем самостоятельно за счет собственных средств. Начисленные отчисления ОСМС за работников являются расходами работодателя (не удерживаются с работников).

Как перечислить ООСМС?

Отчисления на ОСМС исчисляются и уплачиваются работодателями ежемесячно. Работодатель ежемесячно производит уплату отчислений с обязательным указанием сведений (ФИО, ИИН) о физических лицах, за которых были исчислены обязательства по ОСМС.

Как проверить ООСМС?

Право на участие в системе медицинского страхования работника зависит от добросовестного исполнения работодателем своих обязательств по исчислению и уплате отчислений на ОСМС.

Как ООСМС отнести на вычеты по КПН (ИПН)?

Начисленные и уплаченные за счет средств работодателя отчисления ОСМС за работников являются расходами, связанными с получением прибыли, и поэтому подлежат отнесению на вычеты по КПН для ТОО и ИПН для ИП.

Взносы ОСМС

Взносы – это сумма, которая удерживается с дохода физического лица и перечисляется от его имени в качестве обязательного платежа в систему медицинского страхования.

Уплата взносов ОСМС введена с 2020 года, платежи должны осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

Кто платит ВОСМС?

Узнать подробнее о плательщиках, их категориях и особенностях уплаты можно в следующих материалах:

Как считать ВОСМС?

Сумма взносов ОСМС для разных категорий плательщиков рассчитывается исходя из утвержденных законодательством объектов исчисления и ставок.

Как перечислить ВОСМС?

Уплата удержанных или исчисленных взносов ОСМС производится ежемесячно. Платеж осуществляется (как и по отчислениям) с обязательным указанием информации о физических лицах, за которых перечисляются взносы: ФИО, БИН, сумма, период.

Как ВОСМС отнести на вычеты по ИПН?

Начисленные и уплаченные взносы на ОСМС относятся на вычеты при расчете ИПН. Право на данный вычет имеют ИП, работники, а также физические лица, уплачивающие взносы по договорам ГПХ.

Учет ОСМС в 1С

Для корректного отражения отчислений и взносов по ОСМС в конфигурации необходимо выполнить настройки параметров учета, соответствующие текущему законодательству.

Где посмотреть текущие настройки, как внести изменения, как контролировать учет ОСМС в конфигурации можно узнать в следующих материалах:

В обновленном релизе конфигурации «Бухгалтерия для Казахстана», внесены изменения по расчету удержаний и налогов, согласно законодательству РК. Теперь, работодатель уплачивает ОСМС 2% за работника, ВОСМС 1%, уплачивает работник со своего дохода. По-прежнему применяется корректировка, доходя 90%, для сотрудников, чей доход менее 25 МРП, при расчете ИПН, СН, ОСМС и ВОСМС. Индивидуальные предприниматели, обязаны оплачивать ВОСМС, независимо от дохода, 5% от 1,4 МЗП. Начиная с 1 января 2020 года все ИП обязаны платить за себя ОСМС в размере 2975 тенге вне зависимости от того, был ли доход в этом месяце или нет.

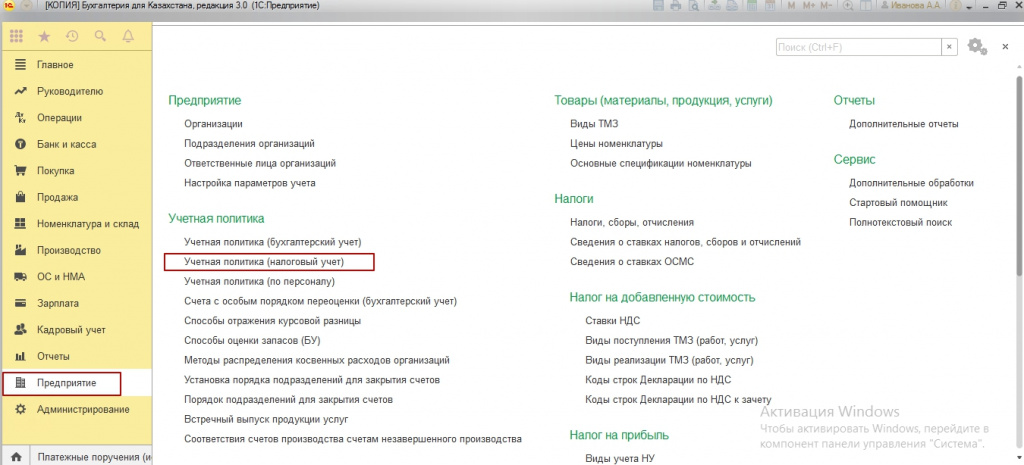

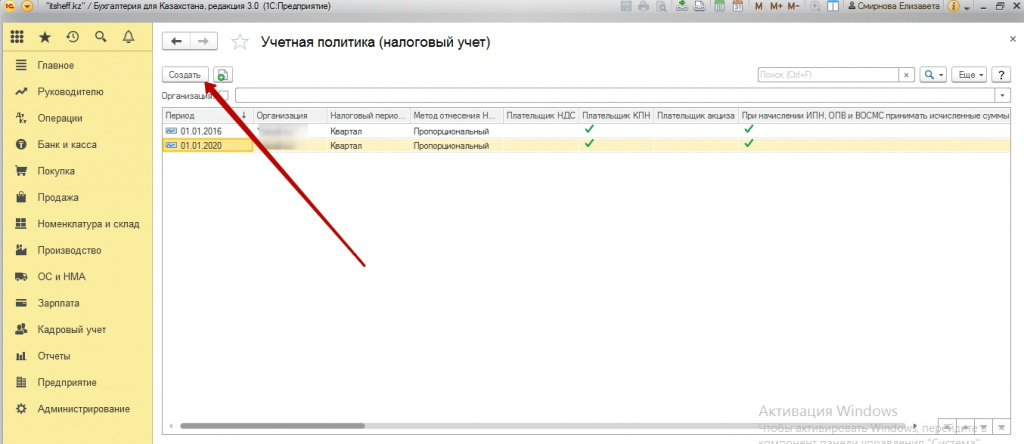

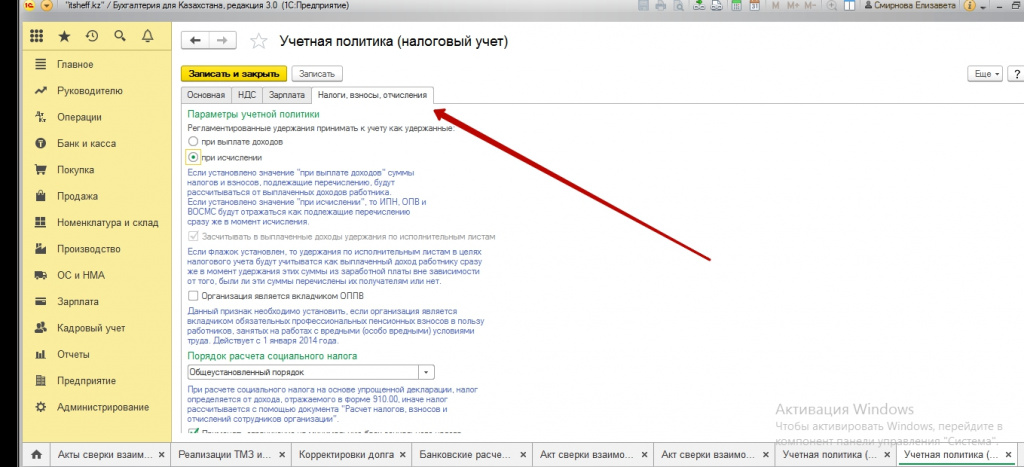

Итак, для того, чтобы изменения вступили в силу в 1С, необходимо создать новую налоговую учетную политику. Переходим во вкладку Предприятие- Учетная политика-Налоговый учет.

Нажимаем кнопку «Создать». Создаем новую учетную налоговую политику.

На вкладке «Налоги, взносы, отчисления», ставим галочку на установление минимальной базы для расчета социального налога.

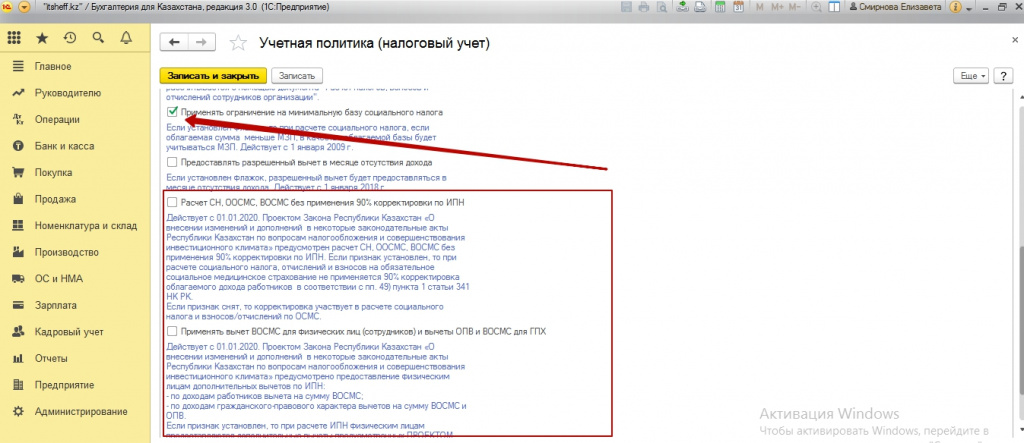

Обратите внимание, на Расчет СН, ОСМС, ВОСМС без применения 90% корректировки по ИПН, это пока проект закона, он находится на рассмотрении. И пока мы галочки в настройках не ставим и применяем корректировку 90%.

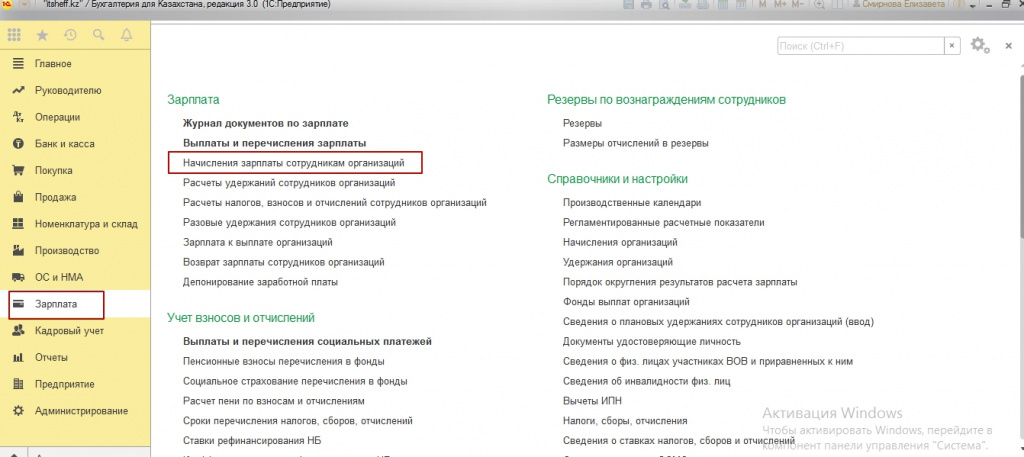

Далее переходим в начисления заработной платы. Если у вас уже были начисления за январь 2020 года, но не была применена новая налоговая политика, начисления нужно пере провести.

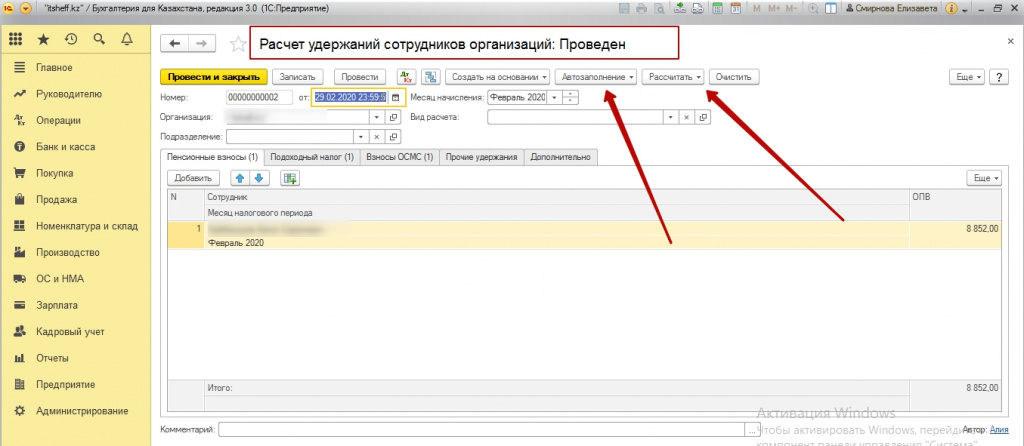

Затем переходим в «Расчет удержаний сотрудников организации». Если документ был уже создан, мы нажимаем кнопку «Авто заполнение» - «Рассчитать». После этого обратите внимание на вкладку ВОСМС, вы увидите появившиеся суммы расчета. Не забываем о корректировке дохода 90%, для расчета ВОСМС, если доход сотрудника менее 25 МРП.

Если, вы начисляете заработную плату и при это используете вид начислений «Оклад от обратного по дням» и «Оклад от обратного по часам» вам необходимо отредактировать настройки этого начисления.

Вы переходите по вкладке Зарплата-Начисления организации. Выбираете «Оклад от обратного по дням» вкладка «Расчет от обратного-Компенсируемые удержания». Добавляем вид налогов сборов и отчисления – ВОСМС. Нажимаем кнопку «Записать и закрыть».

И далее выполняем начисления. Теперь сумма будет включать ВОСМС.

Если вы индивидуальный предприниматель. Вам также необходимо создать новую учетную налоговую политику.

На вкладке «Учет индивидуального предпринимателя» - Порядок расчета ВОСМС, Сумма – кратно 1МЗП, размер – 1,4. И далее ставим 5% ставку ВОСМС для ИП.

Читайте также: