Как в 1с erp продать основное средство

Вы уже сталкивались с реализацией основного средства с убытком по налоговому учету? А возможно вам предстоит продажа служебного автомобиля, рыночная стоимость которого ниже остаточной стоимости по налоговому учету? В любом случае, прочитав эту статью, вы узнаете, как правильно отразить данную хозяйственную операцию в программе 1С Бухгалтерия 8. И как добиться, чтобы программа сама заполняла декларацию по налогу на прибыль правильно и без ошибок.

Данная методика озвучена фирмой 1С на диске ИТС в публикации «Убытки от реализации амортизируемого имущества». Сразу стоит оговориться, что повествование вышеуказанной публикации довольно скудное и не всегда очевидное.

Прочитав предлагаемую мной статью до конца, вы получите исчерпывающие ответы на все ваши вопросы.

Правовая справка

Согласно п.3 ст. 268 НК РФ предусмотрен особый порядок признания убытка в целях налогообложения – в течение оставшегося назначенного срока полезного использования основного средства.

Списание убытка начинается со следующего месяца за месяцем выбытия.

Таким образом, при продаже с убытком по налоговому учету (далее НУ), сумма убытка будет уменьшать налогооблагаемую базу в течение оставшихся месяцев планировавшегося срока полезного использования.

Сумма налогового убытка представляет собой расходы будущих периодов в НУ.

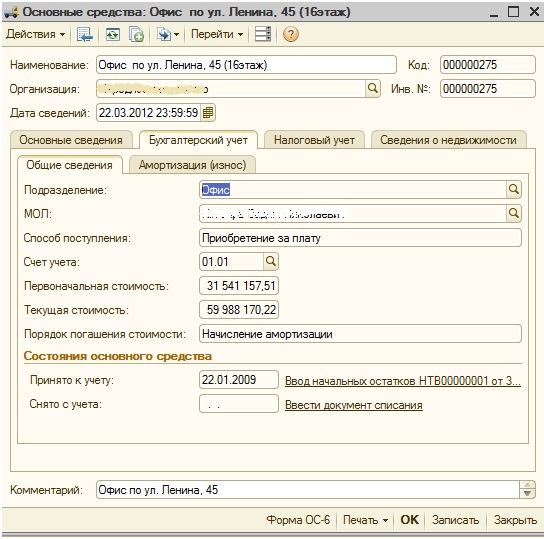

Рассмотрим данную проблему на примере реализации здания.

До продажи, первоначальные сведения по ОС имели следующий вид.

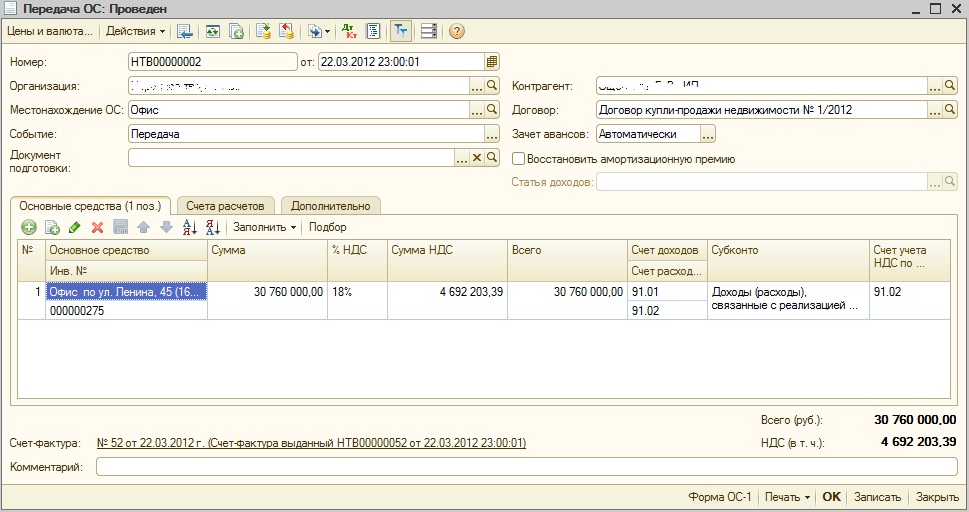

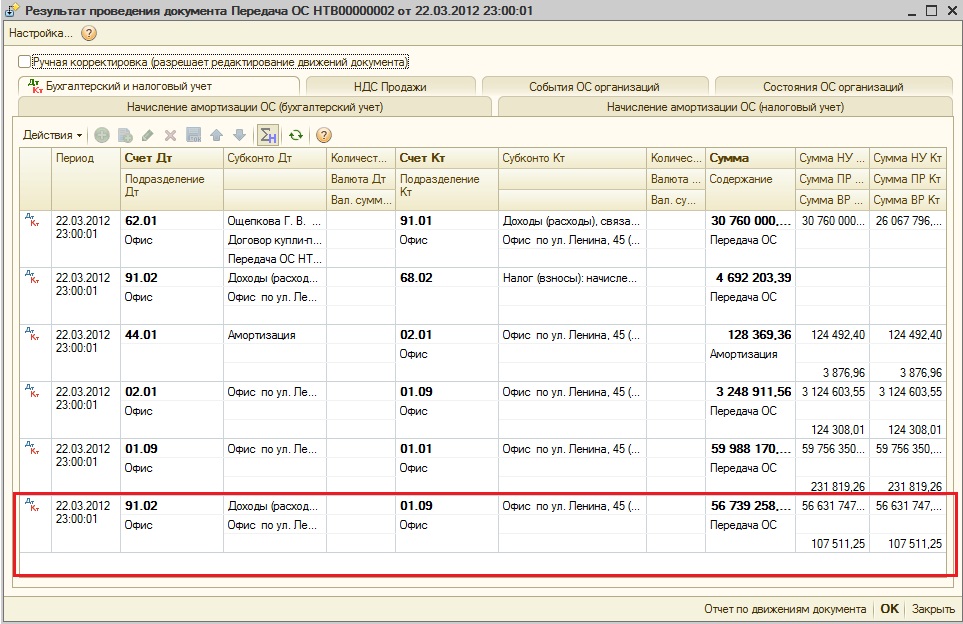

При продаже ОС используется документ «Передача ОС». Программа автоматически рассчитывает и списывает остаточную стоимость ОС на счете 01.09 по налоговому и бухгалтерскому учетам. (Рис 2 и рис 3)

Убыток от продажи составил:

30 760 000,00 - 4 692 203,39 - 56 631 747,41= 30563950,80 руб .

где, 30 760 000,00 – выручка по НУ

4 692 203,39 – сумма НДС

56 631 747,41 – остаточная стоимость по НУ

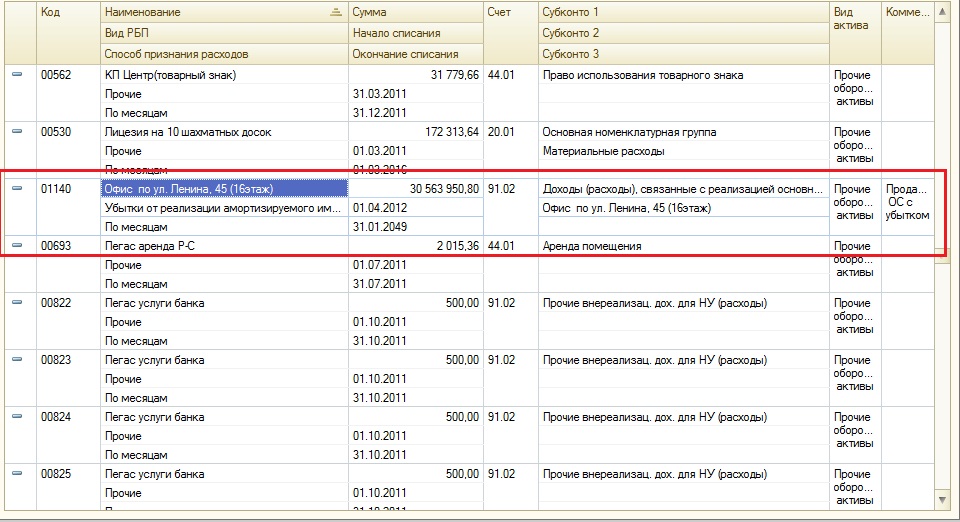

Для отражения расходов будущих периодов (РБП) необходимо заполнить одноименный справочник.

Важно:

- Вид РБП - Убытки от реализации амортизируемого имущества

- Способ признания - По месяцам

- Начало списания - дата начала месяца, следующего за месяцем передачи объекта.

- Окончание списания - дата окончания месяца окончания амортизации этого объекта, в том случае если бы объект не был реализован.

- Счет - 91.02 "Доходы (расходы), связанные с реализацией основных средств".

- Субконто - статья прочих доходов и расходов с видом "Доходы (расходы), связанные с реализацией основных средств".

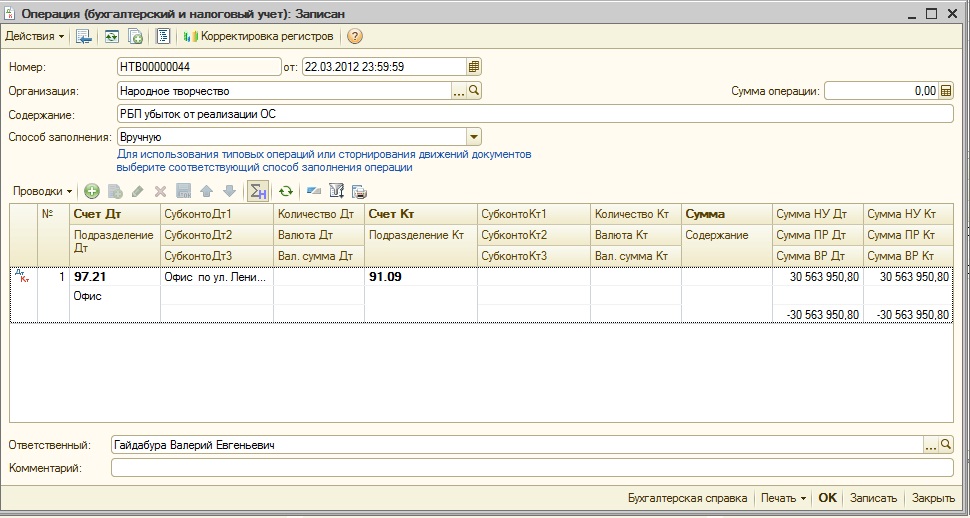

Отразим в НУ расходы будущих периодов.

Это очень важный момент во всем отражении хозяйственной операции!

Отражение производится документом «Операция»

Обратите внимание, что по Кт 91.09 статья «Прочих доходов и расходов» не указывается!

По НУ указываем сумму убытка, по виду учета ВР – эту же сумму но со знаком «минус»

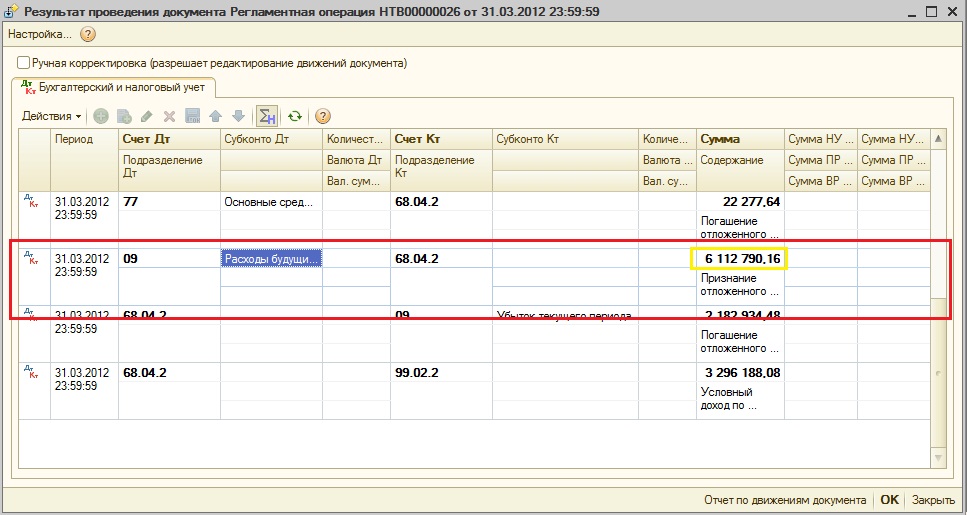

Теперь можно отразить начисление отложенного налогового актива (ОНА).

Программа рассчитает его автоматически, регламентным документом «Расчет налога на прибыль» (при закрытии месяца – месяца продажи основного средства ).

При этом, сумма ОНА рассчитывается как 20% от суммы убытка по НУ.

Сформированная проводка показана на рис 6.

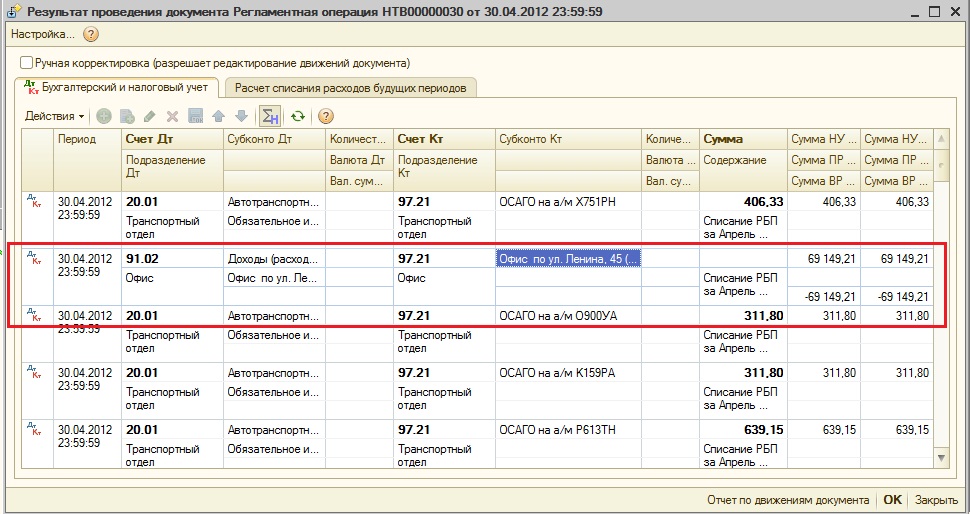

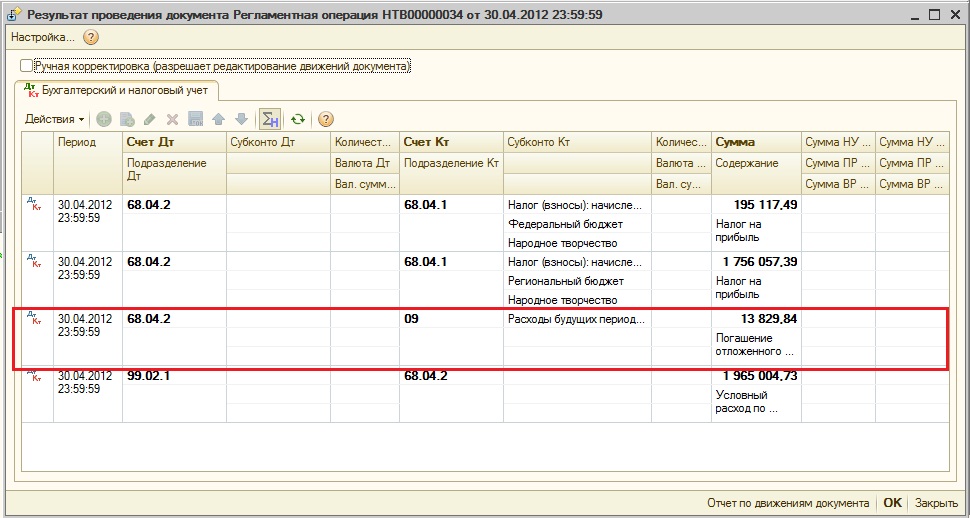

Со следующего месяца, документом закрытия месяца, начинают проводиться следующие начисления:

- Списание РБП (рис.7)

- Частичное списание отложенного налогового актива (ОНА) – рис 8.

Если вы сделали все так, как я вам рассказал, то заполнение декларации по налогу на прибыль, у вас пройдет очень легко и без ошибок.

Желаю удачи в работе!

Специальные предложения

Вы уже сталкивались с реализацией основного средства с убытком по налоговому учету?

А возможно вам предстоит продажа служебного автомобиля, рыночная стоимость которого ниже остаточной стоимости по налоговому учету?

В любом случае, прочитав эту статью, вы узнаете, как правильно отразить данную хозяйственную операцию в программе 1С Бухгалтерия 8.

И как добиться, чтобы программа сама заполняла декларацию по налогу на прибыль правильно и без ошибок.

Отличная работа! Все разложено по полочкам. Приятно было почитать. Отмечу закладкой- пока вроде не нужно, но вполне может потребоваться.

Спасибо!

Хорошая статья!

Интересно, а если восстанавливать амортизационную премию, то все также или какие-то нюансы.

Спасибо.

Хорошая статья!

Интересно, а если восстанавливать амортизационную премию, то все также или какие-то нюансы.

Спасибо.

Принципиально ничего поменяться не должно.

Хорошая статья!

Только один недочет. На рис. 4, где показано заполнение элемента РБП, второго субконто по счету 91.02 не должно быть. Поскольку если указать 2 субконто в отчете "Регистр-расчет финансового результата от реализации амортизируемого имущества" в колонка 6 "Расходы, связанные с реализацией объекта" будет накапливаться сумма, и соответственно будет разница между налоговым регистром и декларацией по прибыли. Проверялось на релизе 2.0.39.9

Добрый день! Спасибо большое за статью. Главный бухгалтер дал задание как отразить в 1С реализацию ОС с убытком, а во всех статьях только описывают проводки по БУ. Ваша статья очень помогла.

Сделал все как описано, но почему-то именно в тех месяцах в которых происходит реализация с убытком в отчете "Анализ состояния налогового учета по налогу на прибыль" итоговые суммы налога не сходятся ,обведены красной рамкой, хотя вовсех других ячейках нигде такой рамки нет. Если отключаешь операции введеные вручную, то все отлично показывает.

(10) polyakovyan, прошу прощения, но сейчас отдыхаю. Буду только в августе. Даже негде посмотреть )))

Должно все получиться. Проверьте все еще раз.

Всё перепроверял, все один в один. Регламентная операция делает проводку, но в Анализе по налогу на прибыль сразу расхождение на сумму это проводки.

Ни кто не решил проблему отражения этой операции в отчете "Анализ налогового учета по налогу на прибыль"?

Шикарная статья. Сегодня пол дня морщил лоб от официального объяснения от1с

Вроде все тоже самое, но про рис5 ни слова. И соответственно никаких начислений не происходило. Спасибо

Спасибо автору за труды.

Но у меня, к сожалению, не все получилось.

Работаю

1С:Предприятие(8.2.19.68)

Комплексная автоматизация(1.1.39.1)

Помогите, пожалуйста, разобраться.

По рис. 1-3 вопросов не возникло, "передача ОС" прошла, остаточная стоимость списалась отлично. Убыток, в целом, считается верно (в декларацию по налогу на прибыль прил. 3 лист 02 попадает полностью вся сумма)

Далее пытаюсь заполнять справочник РБП (у меня рис. 4 - нумерацию пыталась сохранить:)), возможно где-то здесь уже закрывается ошибка.

Затруднение вызвала ручная "Операция (бухгалтерский и налоговый учет)". Поскольку у меня комплексная автоматизация, операция выглядит немного иначе (рис. 5). Вот тут вероятно главная проблема у меня.

Поскольку дальше выполняю регламентные операции по закрытию месяца, на счете 09 отражаются ОНА в сумме, соответствующей 20% от убытка, но. появляется расхождение между данными бухгалтерского и налогового учета в "Анализе состояния налогового учета по налогу на прибыль". Почему-то бухгалтерский учет не корректируется как следует с учетом отложенных активов (т.к. разница выходит именно на эту сумму).

(16) Fadeeva_E, Прошу прощения, Елена, но я не работаю в КА.

Поэтому, влет решения дать не смогу.

А ввиду очень плотной загрузки (до нового года) посмотреть вашу базу нет никакой возможности.

Обратитесь пожалуйста к поддерживающему вас франчайзи.

Сложного там быть ничего не должно.

Автор, во - первых выбрал очень специфическую и единичную тему встречающуюся в учет, т.к. основные средства мы продаем не каждый день. во - вторых расписал понятным и доступным языком для любого пользователя, в - третьих сделал скриншоты с программы которые очень помогают в работе тем кто с программой 1С 8,2 на "ВЫ". Лично от меня большое спасибо за сделанную полезную, а это самое главное, работу.

Здравствуйте! при заполнении проводок ДТ 97.21 КТ 91.09 НУ (ДТ,КТ) + 2000тр ВР (ДТ КТ) -2000т.р , затем делаешь анализ налога на прибыль и разница между Налогом на прибыль по данным НУ и налогом на прибыль по данным БУ с учетом корректировок составляет именно на сумму убытка по проводке ДТ 97.21 КТ 91.09. Подскажите как быть? или на это не стоит внимание обращать

(28) Здравствуйте! Вы нашли ответ на свой вопрос? У меня такая же проблема, не могу добиться ни от кого правды. Если вы нашли ответ, расскажите пожалуйста. Заранее спасибо.

Для того чтобы отразить Выбытие ОС, в 1С:ЕРП 2.4 используется документ из раздела «Внеоборотные активы» – «Списание ОС».

Как найти раздел Списание ОС в 1С

Создаем и заполняем документ в ЕРП 2.4. Шапка:

Шапка документа списания ОС в ЕРП 2.4

Табличная часть формы Списания ОС заполняется, разумеется, списываемыми объектами:

Табличная часть формы списания ОС

После проведения и отражения в регламентированном учете программы 1С ERP Управление предприятием 2.4 получаем соответствующие проводки по списанию ОС:

Как выглядят проводки по списанию ОС

Имеется ещё такая функция в документе как «Частичная ликвидация» основных средств.

Частичная ликвидация» основных средств

В данном случае появляется возможность указывать частичное списание, причем отдельно и по БУ, НУ и упр.

Как реализовать частичное списание

Проводки списания ОС

Еще одна опция данного документа – оприходование материальных ценностей. Например, при демонтаже оборудования появились некоторые материалы, которые надо оприходовать.

Это указывается на соответствующей вкладке:

Вкладка, на которой возможно оприходование материальных ценностей

И далее можно ввести на основании этого документа оприходование:

Как ввести оприходование материальных ценностей

Дозаполняем необходимые реквизиты:

Заполнение реквизитов оприходования материальных ценностей

2. Реализация ОС в 1С

Для реализации ОС необходимо сначала оформить документ «Подготовка к передаче ОС» в 1С.

Документ «Подготовка к передаче ОС» в 1С

Создаем и оформляем документ, заполняем шапку:

Шапка документа «Подготовка к передаче ОС» в 1С

Указываем данные в табличной части «Основные средства»:

Табличная часть документа «Подготовка к передаче ОС»

При проведении и отражении документа сформируются проводки реализации ОС по подготовке передачи:

Формирование проводок реализации ОС

На основании данного документа вводится документ реализации ОС по специальной кнопке:

Как вводится документ реализации ОС в 1С

Создаем документ» Реализация услуг» и прочих активов в 1С Предприятие ЕРП. Документ необходимо заполнить. Указываем, кому мы продаем и от кого. Проверяем корректность.

Документ «Реализация услуг и прочих активов» в 1С Предприятие ЕРП.

Табличные части заполнятся автоматически из подготовки:

Табличные части документа «Реализация услуг и прочих активов» в 1С ЕРП 2.4 (рис. 1)

Табличные части документа Реализация услуг и прочих активов в 1С ЕРП 2.4. (рис. 2)

Проводим и отражаем в учете документ и получаем проводки:

Готовые проводки реализации ОС в 1С

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Для того чтобы отразить Выбытие ОС, в 1С:ЕРП 2.4 используется документ из раздела «Внеоборотные активы» – «Списание ОС».

Как найти раздел Списание ОС в 1С

Создаем и заполняем документ в ЕРП 2.4. Шапка:

Шапка документа списания ОС в ЕРП 2.4

Табличная часть формы Списания ОС заполняется, разумеется, списываемыми объектами:

Табличная часть формы списания ОС

После проведения и отражения в регламентированном учете программы 1С ERP Управление предприятием 2.4 получаем соответствующие проводки по списанию ОС:

Как выглядят проводки по списанию ОС

Имеется ещё такая функция в документе как «Частичная ликвидация» основных средств.

Частичная ликвидация» основных средств

В данном случае появляется возможность указывать частичное списание, причем отдельно и по БУ, НУ и упр.

Как реализовать частичное списание

Проводки списания ОС

Еще одна опция данного документа – оприходование материальных ценностей. Например, при демонтаже оборудования появились некоторые материалы, которые надо оприходовать.

Это указывается на соответствующей вкладке:

Вкладка, на которой возможно оприходование материальных ценностей

И далее можно ввести на основании этого документа оприходование:

Как ввести оприходование материальных ценностей

Дозаполняем необходимые реквизиты:

Заполнение реквизитов оприходования материальных ценностей

2. Реализация ОС в 1С

Для реализации ОС необходимо сначала оформить документ «Подготовка к передаче ОС» в 1С.

Документ «Подготовка к передаче ОС» в 1С

Создаем и оформляем документ, заполняем шапку:

Шапка документа «Подготовка к передаче ОС» в 1С

Указываем данные в табличной части «Основные средства»:

Табличная часть документа «Подготовка к передаче ОС»

При проведении и отражении документа сформируются проводки реализации ОС по подготовке передачи:

Формирование проводок реализации ОС

На основании данного документа вводится документ реализации ОС по специальной кнопке:

Как вводится документ реализации ОС в 1С

Создаем документ» Реализация услуг» и прочих активов в 1С Предприятие ЕРП. Документ необходимо заполнить. Указываем, кому мы продаем и от кого. Проверяем корректность.

Документ «Реализация услуг и прочих активов» в 1С Предприятие ЕРП.

Табличные части заполнятся автоматически из подготовки:

Табличные части документа «Реализация услуг и прочих активов» в 1С ЕРП 2.4 (рис. 1)

Табличные части документа Реализация услуг и прочих активов в 1С ЕРП 2.4. (рис. 2)

Проводим и отражаем в учете документ и получаем проводки:

Готовые проводки реализации ОС в 1С

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Для того чтобы отразить Выбытие ОС, в 1С:ЕРП 2.4 используется документ из раздела «Внеоборотные активы» – «Списание ОС».

Как найти раздел Списание ОС в 1С

Создаем и заполняем документ в ЕРП 2.4. Шапка:

Шапка документа списания ОС в ЕРП 2.4

Табличная часть формы Списания ОС заполняется, разумеется, списываемыми объектами:

Табличная часть формы списания ОС

После проведения и отражения в регламентированном учете программы 1С ERP Управление предприятием 2.4 получаем соответствующие проводки по списанию ОС:

Как выглядят проводки по списанию ОС

Имеется ещё такая функция в документе как «Частичная ликвидация» основных средств.

Частичная ликвидация» основных средств

В данном случае появляется возможность указывать частичное списание, причем отдельно и по БУ, НУ и упр.

Как реализовать частичное списание

Проводки списания ОС

Еще одна опция данного документа – оприходование материальных ценностей. Например, при демонтаже оборудования появились некоторые материалы, которые надо оприходовать.

Это указывается на соответствующей вкладке:

Вкладка, на которой возможно оприходование материальных ценностей

И далее можно ввести на основании этого документа оприходование:

Как ввести оприходование материальных ценностей

Дозаполняем необходимые реквизиты:

Заполнение реквизитов оприходования материальных ценностей

2. Реализация ОС в 1С

Для реализации ОС необходимо сначала оформить документ «Подготовка к передаче ОС» в 1С.

Документ «Подготовка к передаче ОС» в 1С

Создаем и оформляем документ, заполняем шапку:

Шапка документа «Подготовка к передаче ОС» в 1С

Указываем данные в табличной части «Основные средства»:

Табличная часть документа «Подготовка к передаче ОС»

При проведении и отражении документа сформируются проводки реализации ОС по подготовке передачи:

Формирование проводок реализации ОС

На основании данного документа вводится документ реализации ОС по специальной кнопке:

Как вводится документ реализации ОС в 1С

Создаем документ» Реализация услуг» и прочих активов в 1С Предприятие ЕРП. Документ необходимо заполнить. Указываем, кому мы продаем и от кого. Проверяем корректность.

Документ «Реализация услуг и прочих активов» в 1С Предприятие ЕРП.

Табличные части заполнятся автоматически из подготовки:

Табличные части документа «Реализация услуг и прочих активов» в 1С ЕРП 2.4 (рис. 1)

Табличные части документа Реализация услуг и прочих активов в 1С ЕРП 2.4. (рис. 2)

Проводим и отражаем в учете документ и получаем проводки:

Готовые проводки реализации ОС в 1С

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

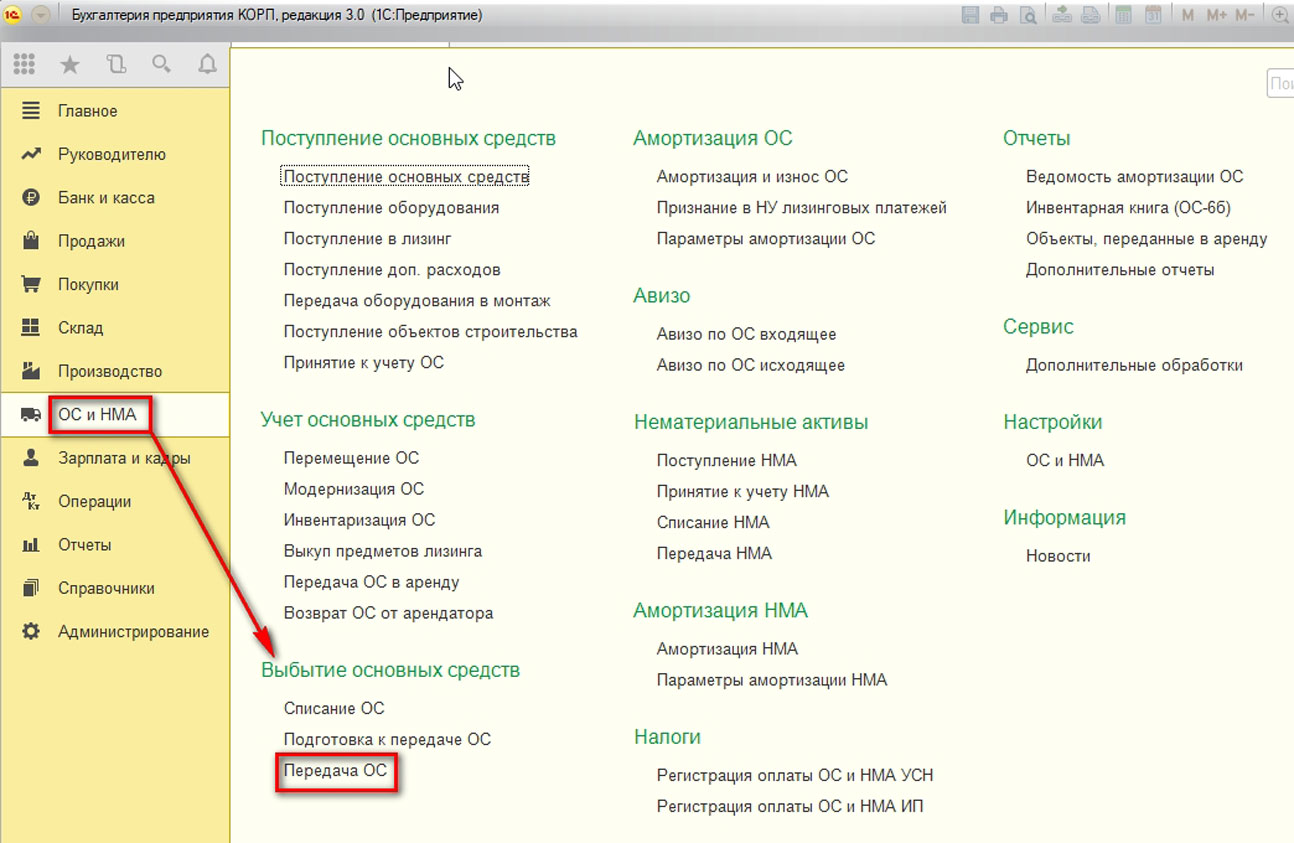

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

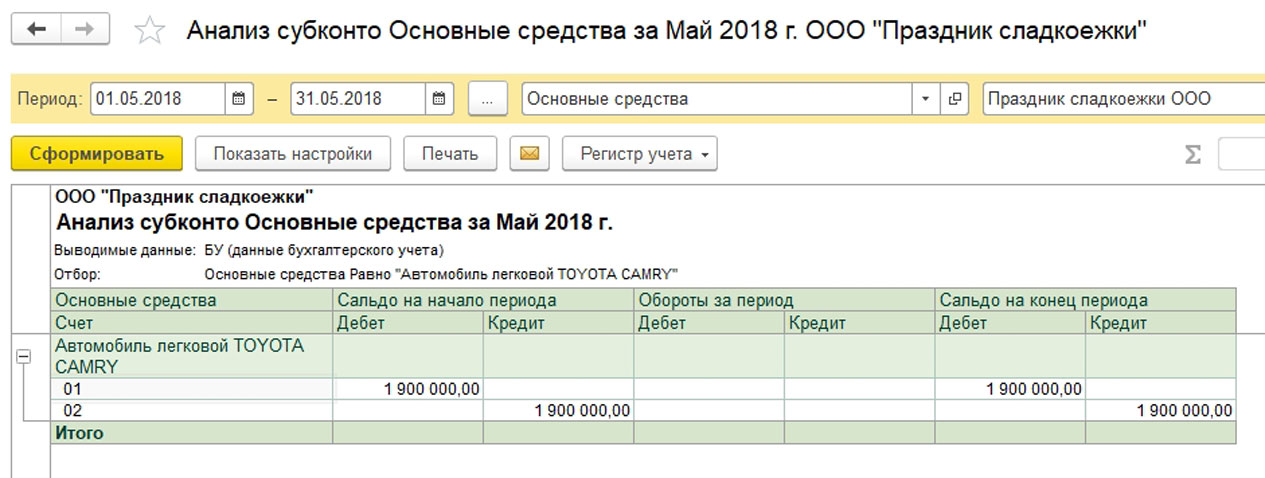

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

Рис.2 Анализ субконто

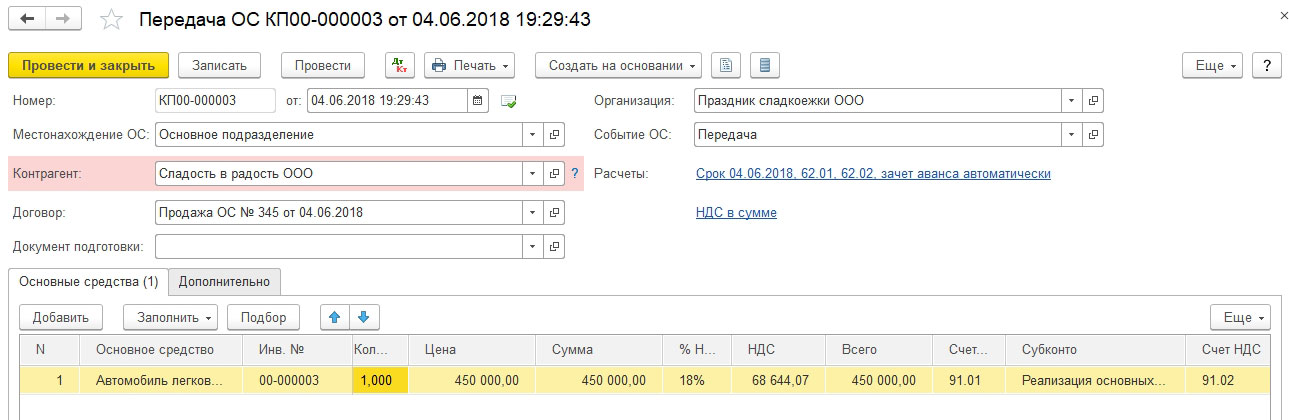

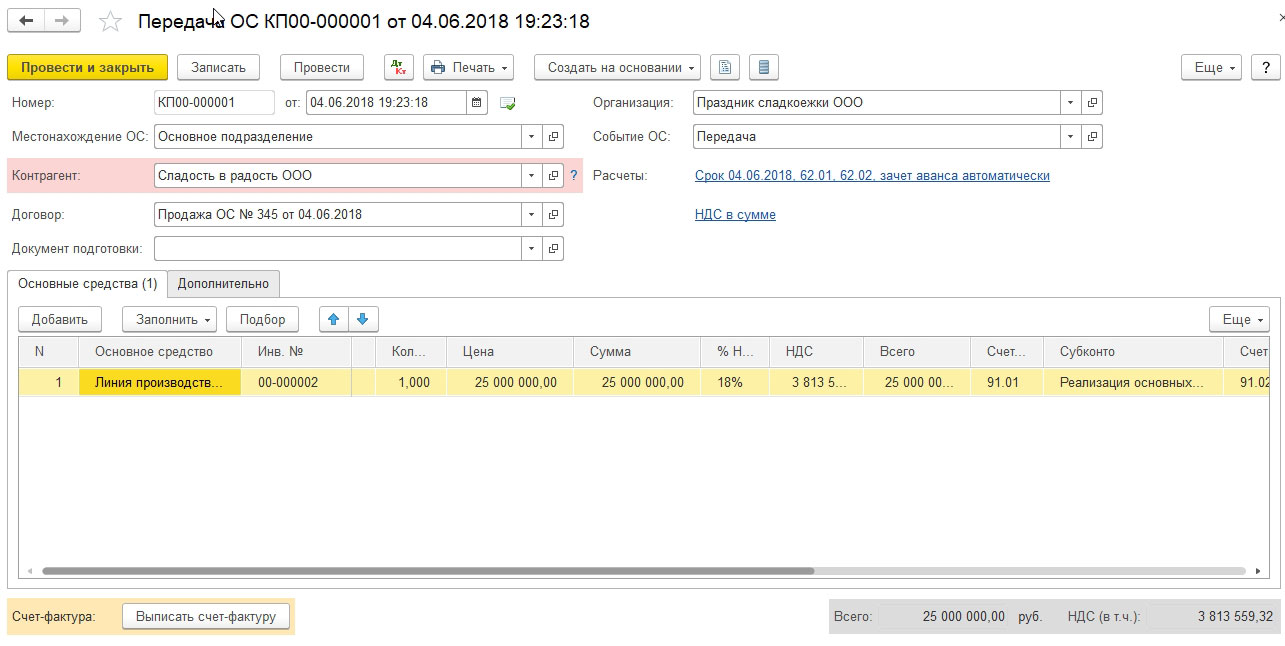

Формируем документ «Передача ОС».

Рис.3 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

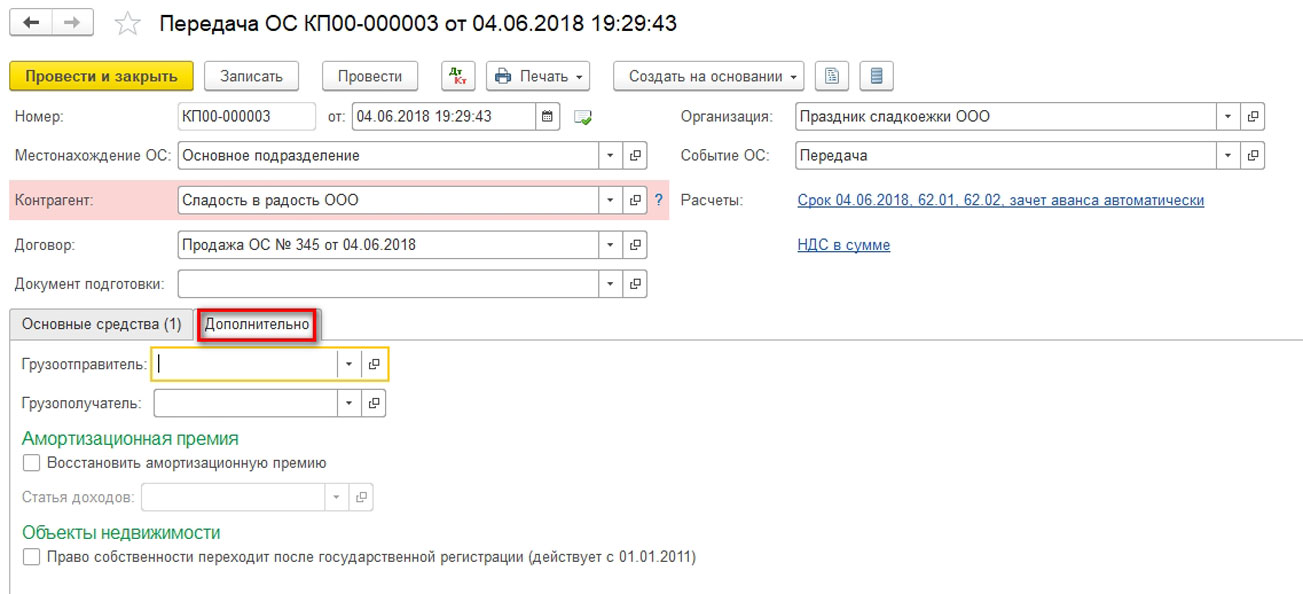

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

Рис.4 Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

Проводим документ, анализируем проводки:

Рис.5 Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.6 Аналитика «Реализуемые активы»

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.7 2 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.8 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Рис.9 Анализ проводок

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.10 Анализ финансового результата

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

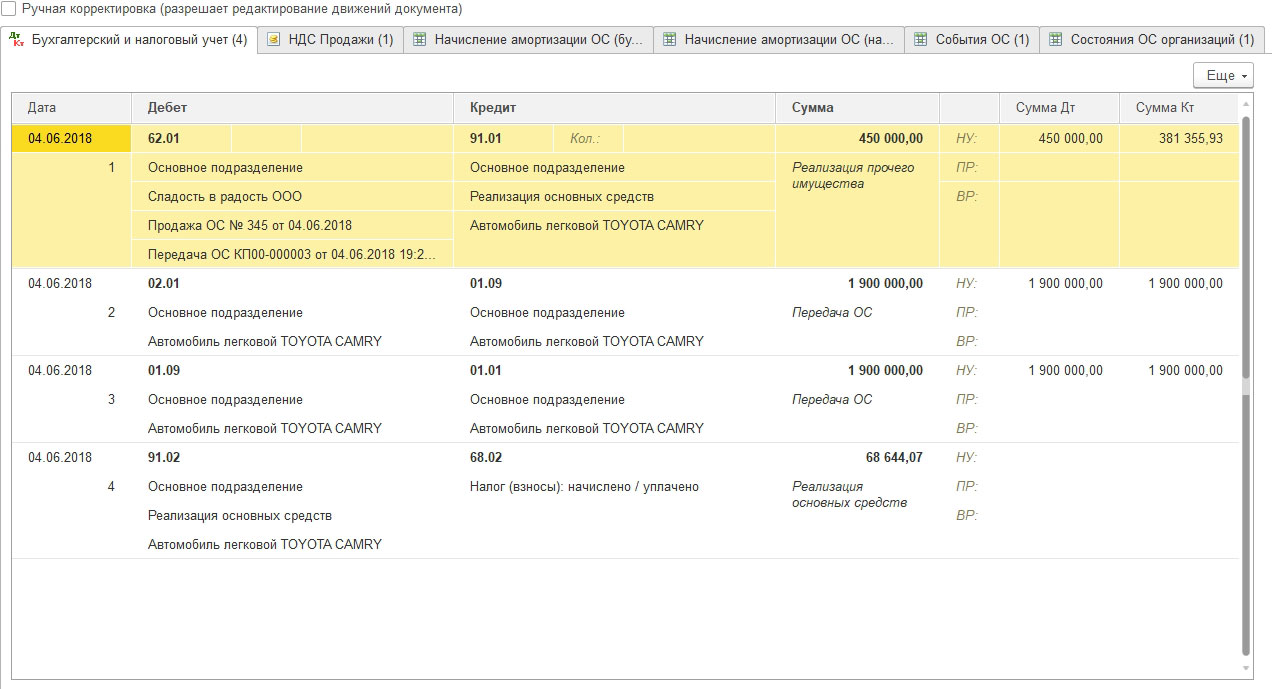

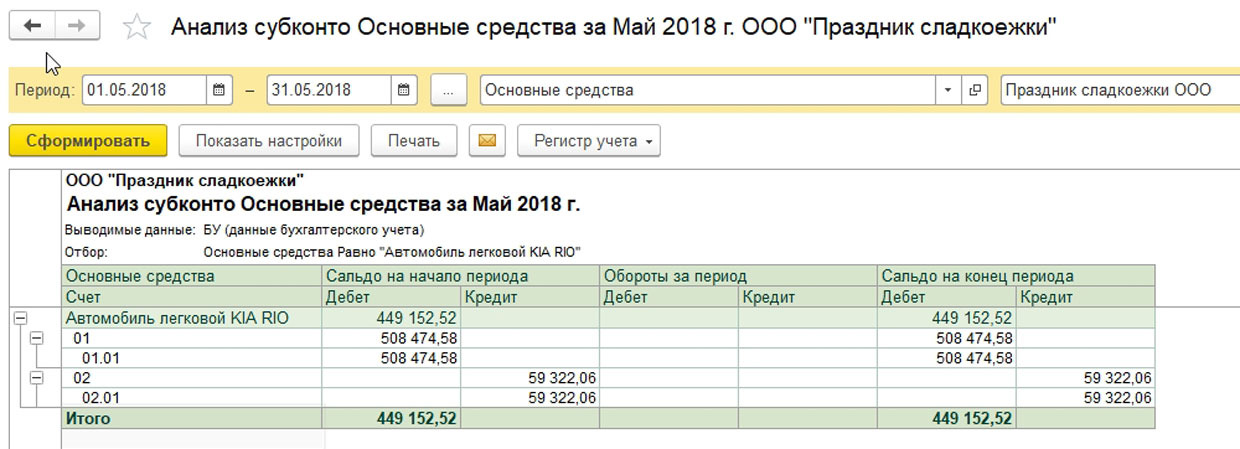

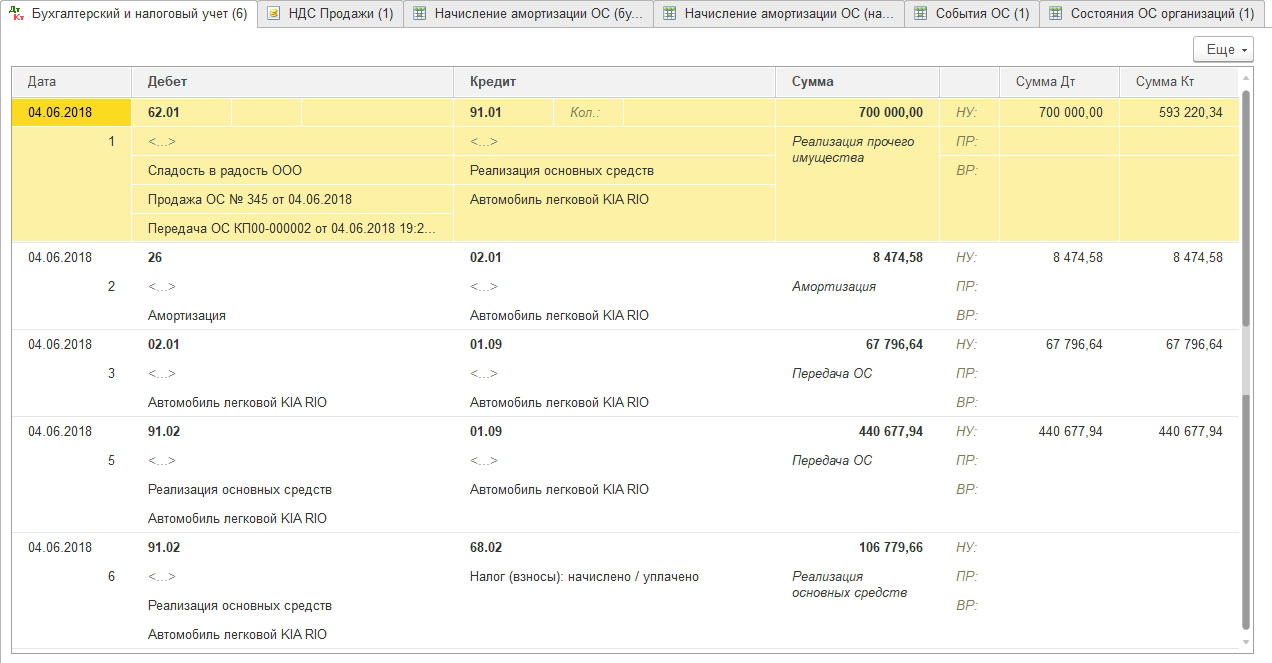

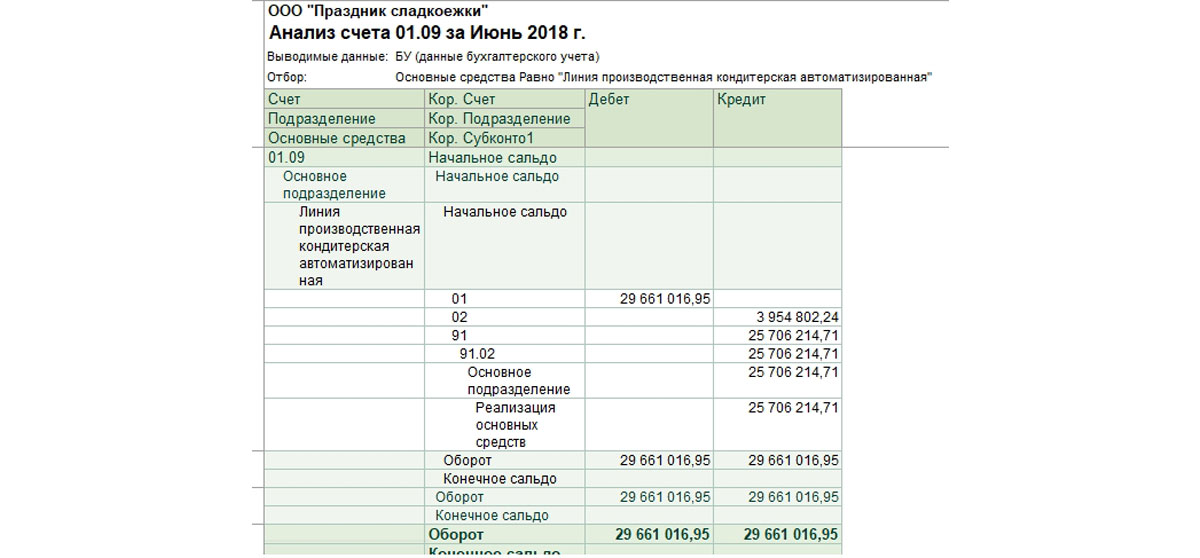

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.11 3 вариант передачи ОС

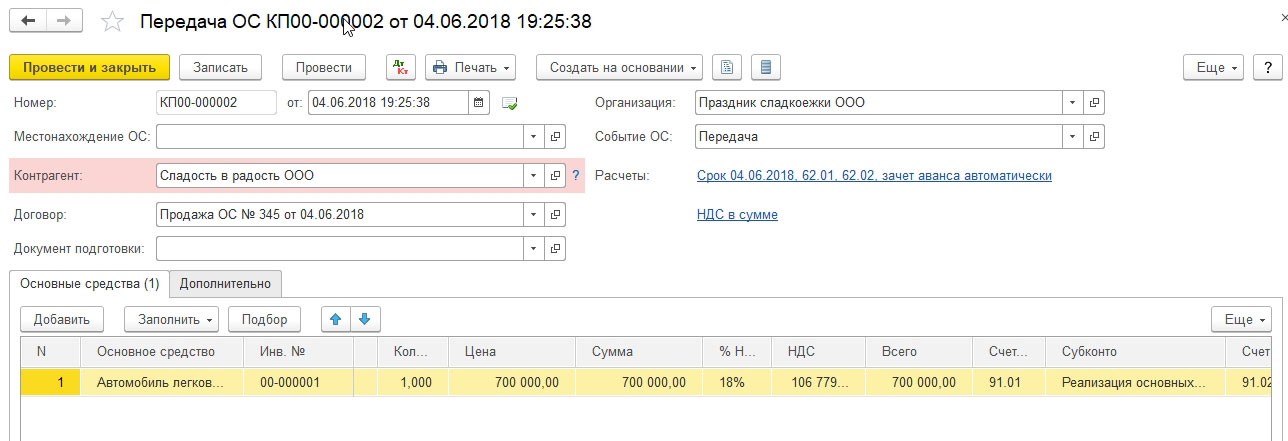

Формируем документ «Передача ОС».

Рис.12 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Рис.13 Анализ счета

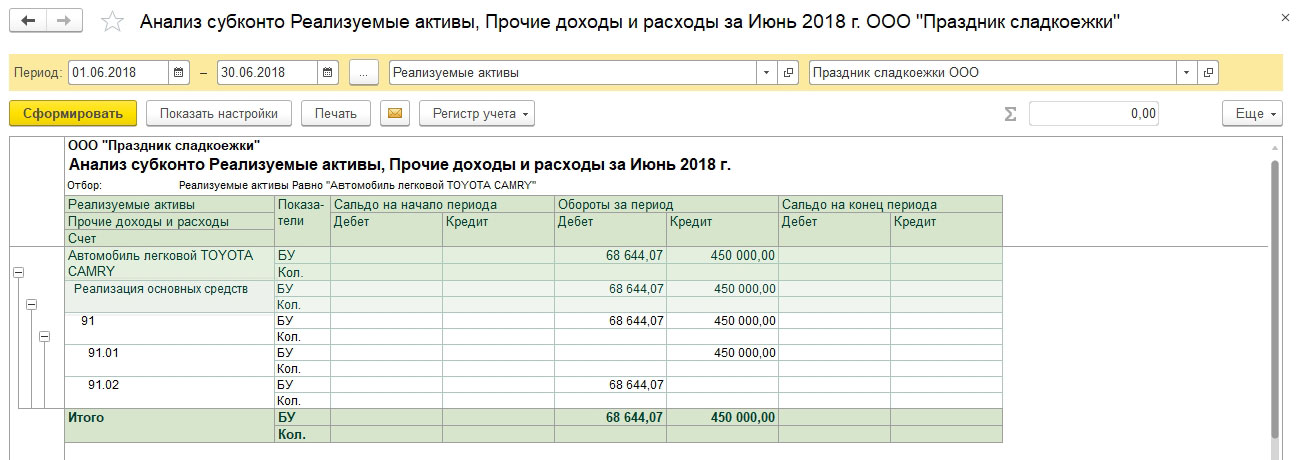

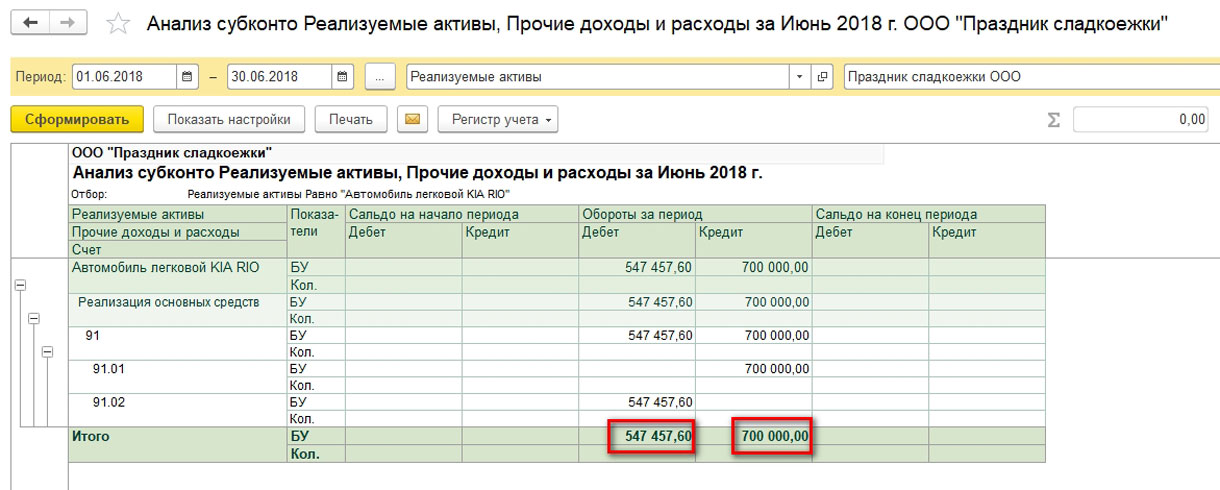

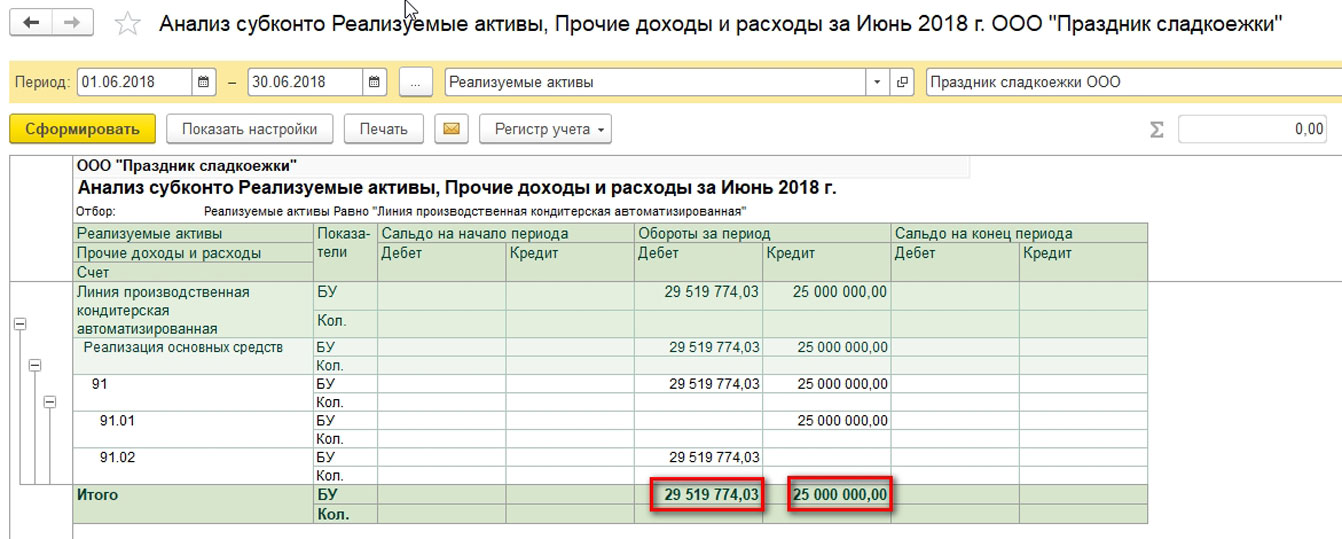

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.14 Анализ финансового результата

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Рис.15 Начисление амортизации (БУ)

Рис.16 «Начисление амортизации (НУ)»

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Рис.17 «Событие ОС»

Рис.18 Состояния ОС организаций

Читайте также: