Как в 1с бухгалтерии проверить настройку счетов учета для продаж при совмещении енвд и усн

Сегодня мы научимся правильно начислять заработную плату в 1С:Бухгалтерии 8.3 (редакция 3.0) при совмещении режимов.

Ситуация. Мы, компания ООО "Фото-страна", находимся на УСН + ЕНВД.

- Небольшой магазинчик для продажи фото аксессуаров. Продавцом в этом магазине работает Семён Семёныч. Эта деятельность компании полностью на ЕНВД. Оклад продавца 15000 рублей, отнесём эти расходы на продажу (счёт 44):

Продавец Семён Семёныч

- В этом же магазине услуги фотографа оказывает замечательный Владимир Петрович. Эта деятельность компании полностью на УСН. Оклад фотографа 35000 рублей, отнесём эти расходы на основное производство (счёт 20):

Фотограф Владимир Петрович

- И, наконец, гроза сотрудников, всеми любимый директор Юрий Викторович. Его оклад составляет 50000 рублей и должен распределяться поровну между УСН и ЕНВД как общехозяйственные расходы (счёт 26):

Директор Юрий Викторович

Внимание, это урок - вы можете повторять все мои действия в копии своей базе.

Создаём статьи затрат

Первое, что нужно сделать - правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел "Справочники" пункт "Статьи затрат":

Переходим в папку "Оплата труда и налоги и сборы". Наша задача создать в этом списке две статьи: "Оплата труда (ЕНВД)" и "Оплата труда (УСН)":

Вот как нужно заполнить статью затрат "Оплата труда (ЕНВД)":

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат "Оплата труда (УСН)":

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Способы учета зарплаты":

Наша задача создать в этом справочнике три способа учета зарплаты: "Оплата труда по ЕНВД", "Оплата труда УСН" и "Оплата труда УСН-ЕНВД".

Первый способ нужен для продавца, второй - для фотографа, а третий - для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты "Оплата труда ЕНВД":

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты "Оплата труда УСН":

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты "Оплата труда УСН-ЕНВД":

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём виды начислений

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные. но в этом уроке остановимся только на окладах.

Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Начисления":

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление "Оклад ЕНВД":

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление "Оклад УСН":

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление "Оклад УСН-ЕНВД":

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

Начисляем зарплату

Переходим в раздел "Зарплата и кадры" пункт "Все начисления":

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам - каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную - просто пропишите их в документе "Приём на работу".

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

1. Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

2. Здесь в подразделе "Отражение в учете" открываем пункт "Статьи затрат по страховым взносам":

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ "Начисление зарплаты" и "Закрытие месяца".

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

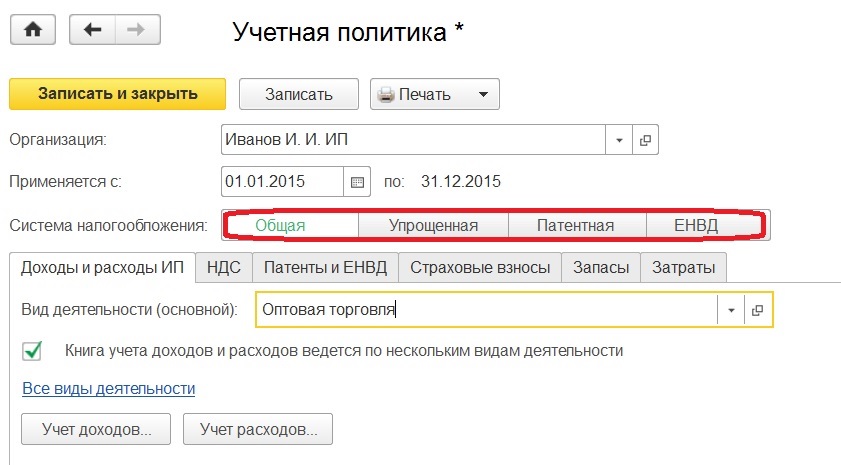

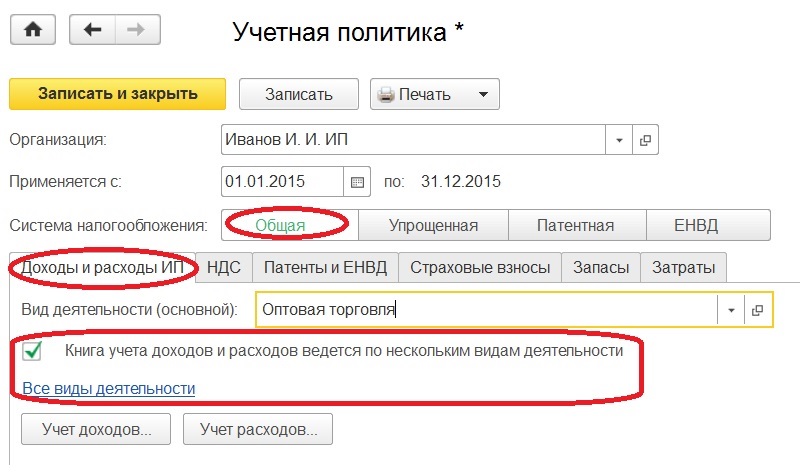

В предыдущих статьях, посвященных настройкам учетной политики, рассматривались настройки для юридического лица при разных системах налогообложения. Не хочется никого обижать, оставляя без внимания, поэтому в данной статье мы рассмотрим, как будет выглядеть настройка учетной политики для индивидуального предпринимателя.

Итак, выбрав другой вид организации, замечаем прибавление кнопок в разделе "Учетная политика", касающихся систем налогообложения. Так как индивидуальный предприниматель помимо общей и упрощенной системы налогообложения может находиться и на патентной, и на ЕНВД.

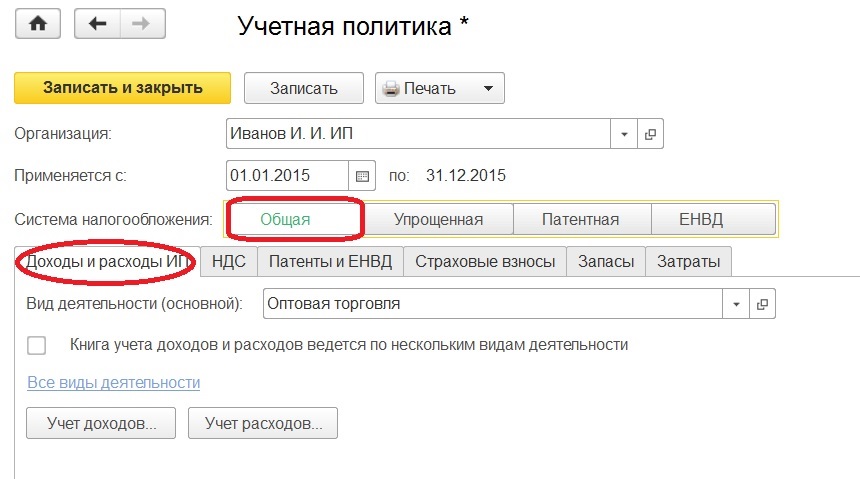

Если индивидуальный предприниматель применяет ОСН, то появляется закладка "Доходы и расходы ИП".

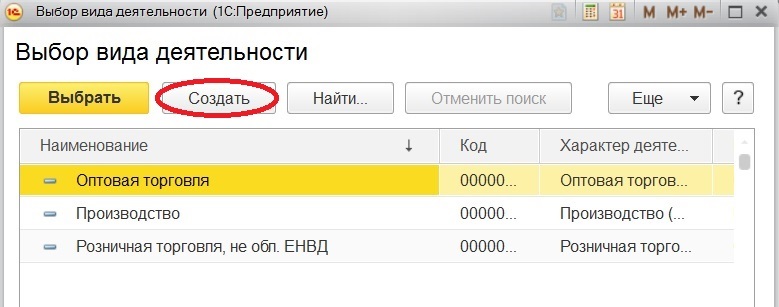

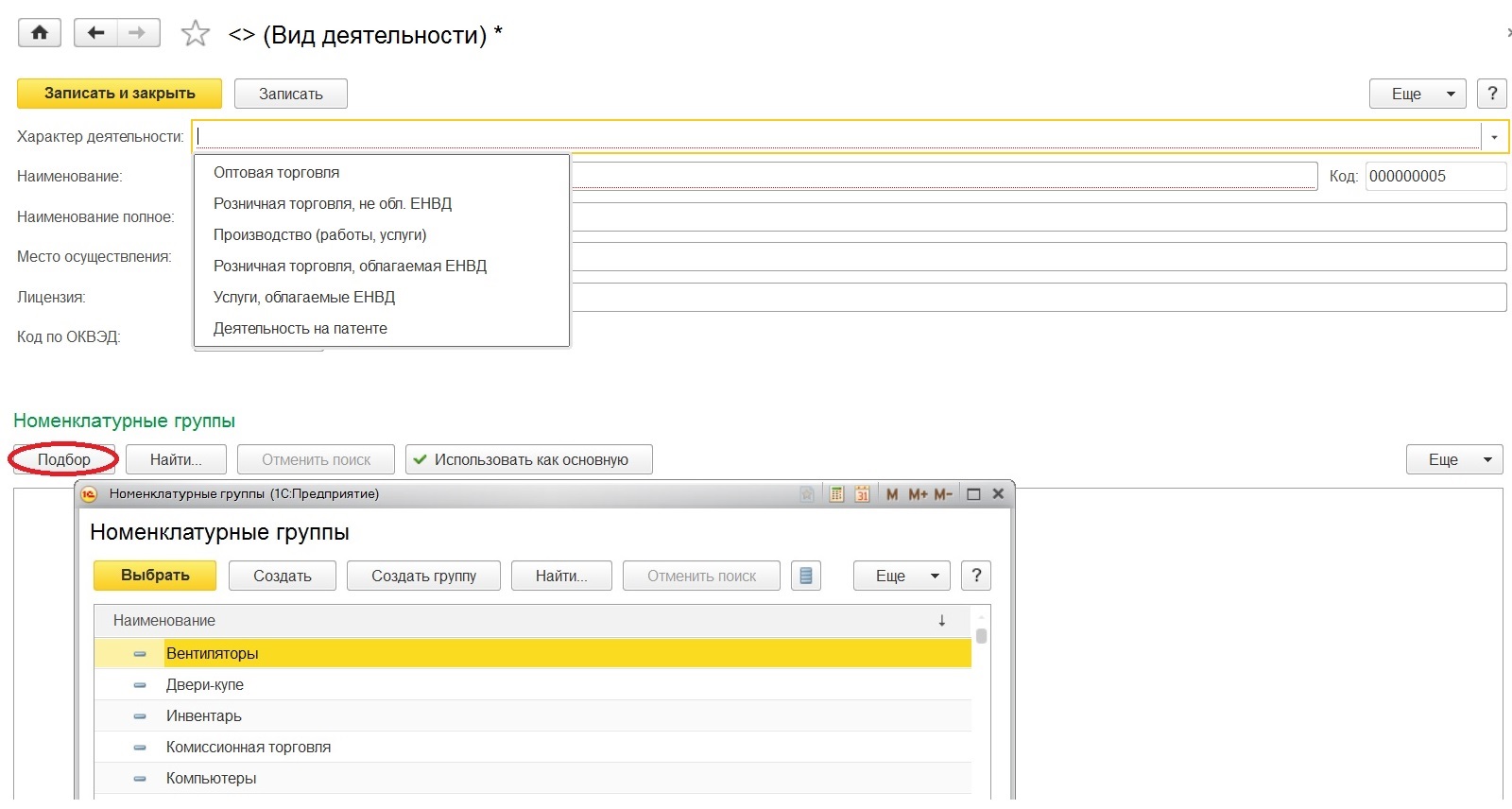

Здесь нужно определить основной вид деятельности, выбирая из одноименного справочника.

Параллельно из этой формы можно создать необходимый вид, указав характер деятельности и перечень номенклатурных групп. Данные этого справочника нужны при формировании "Книги учета доходов и расходов предпринимателя"

Если предприниматель осуществляет несколько видов деятельности, то в позиции "Книга учета доходов и расходов ведется по нескольким видам деятельности" необходимо поставить флажок. Тогда гиперссылка "Все виды деятельности" становится активной, переходим по ней и заполняем справочник.

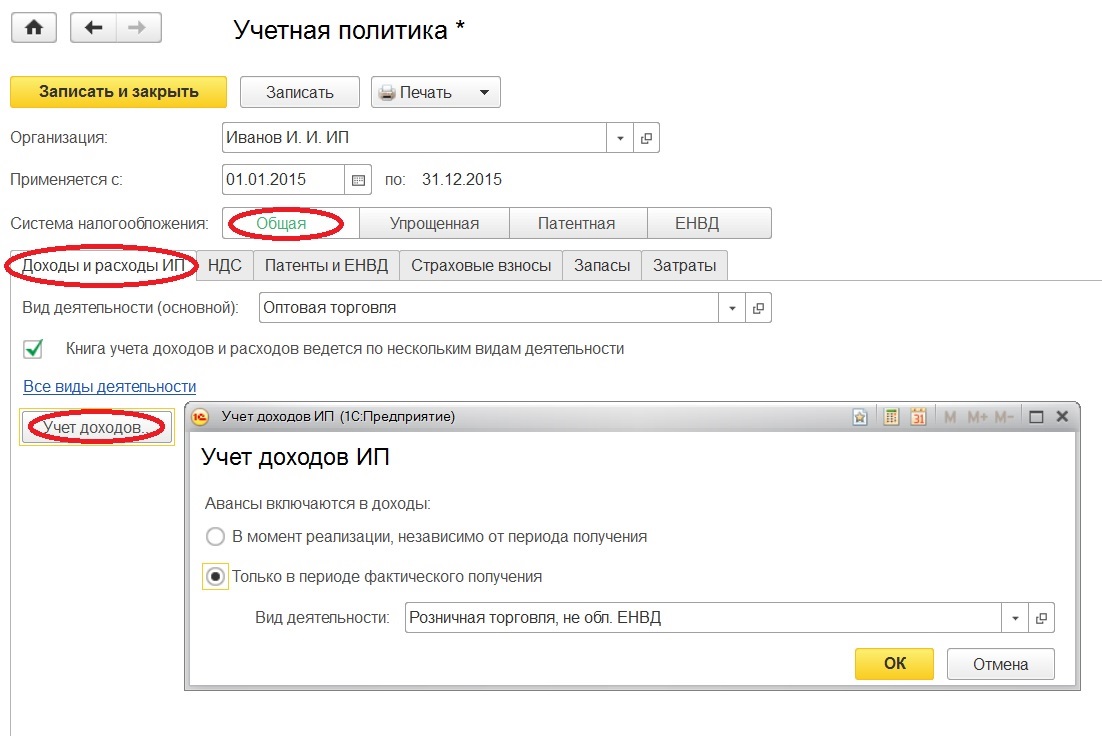

Ниже по кнопке "Учет доходов" можно настроить, когда авансы будут включаться в доходы.

На выбор предлагается либо включать в момент реализации, то есть признание дохода происходит в том периоде, когда происходит реализация. Либо только в периоде фактического получения, в этом случае, если предприниматель ведет несколько видов деятельности, требуется указать тот вид деятельности, по которому происходит такой тип включения.

И последнее, что настраиваем на этой закладке - учет расходов.

В открывшемся по кнопке окне видим список событий, при которых признаются материальные расходы. Дополнительно можно отметить условие "Получение дохода от реализации", в таком случае выбираем еще и период признания материальных расходов.

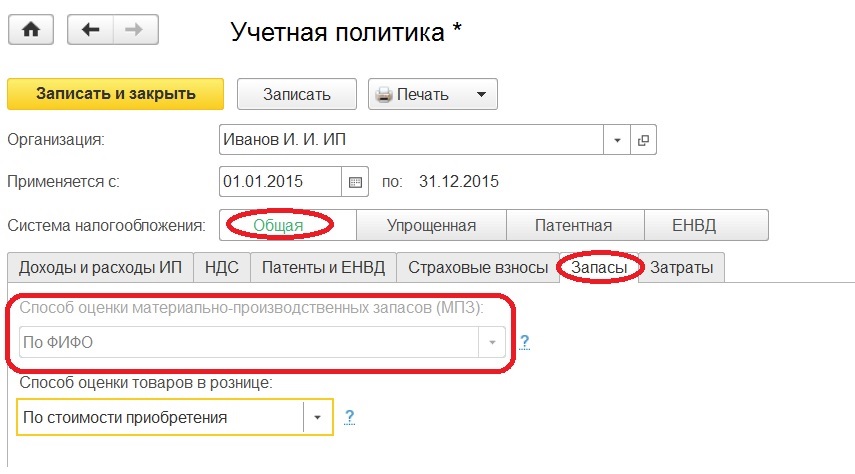

Заполнение закладок "НДС", "Запасы" и "Затраты" аналогично заполнению учетной политики для организаций на ОСН, которое рассмотрено в статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на ОСН. Единственное - способ оценки МПЗ может быть только "ФИФО".

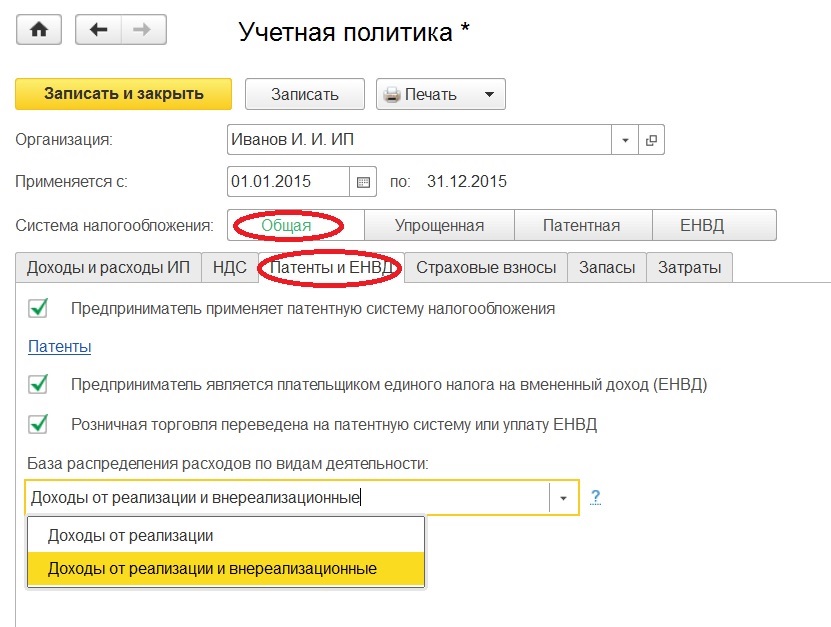

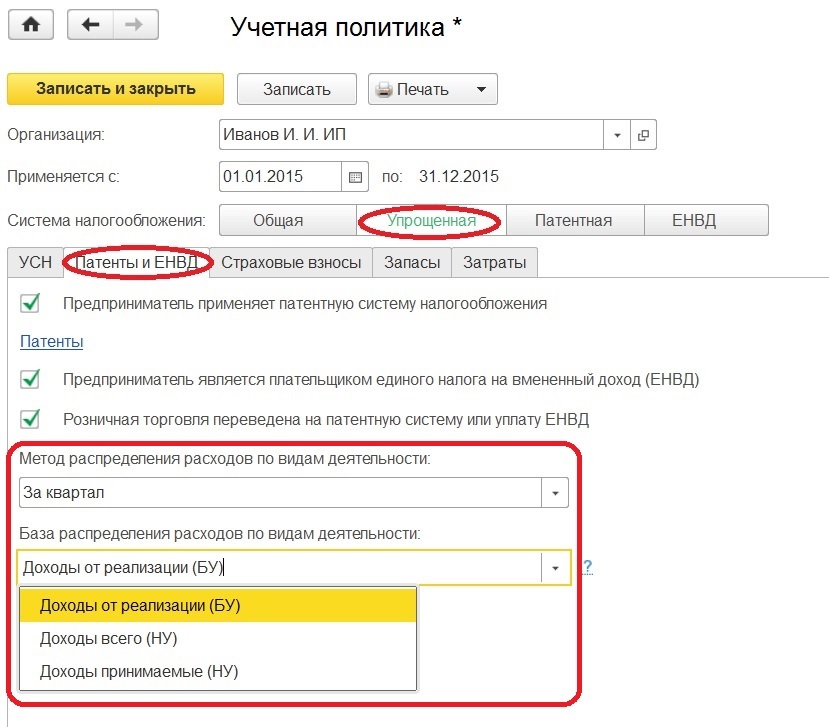

На закладке "Патенты и ЕНВД" отмечаем флажками, есть ли совмещение с патентной системой налогообложения или с ЕНВД, и если есть, то выбираем базу распределения расходов по видам деятельности.

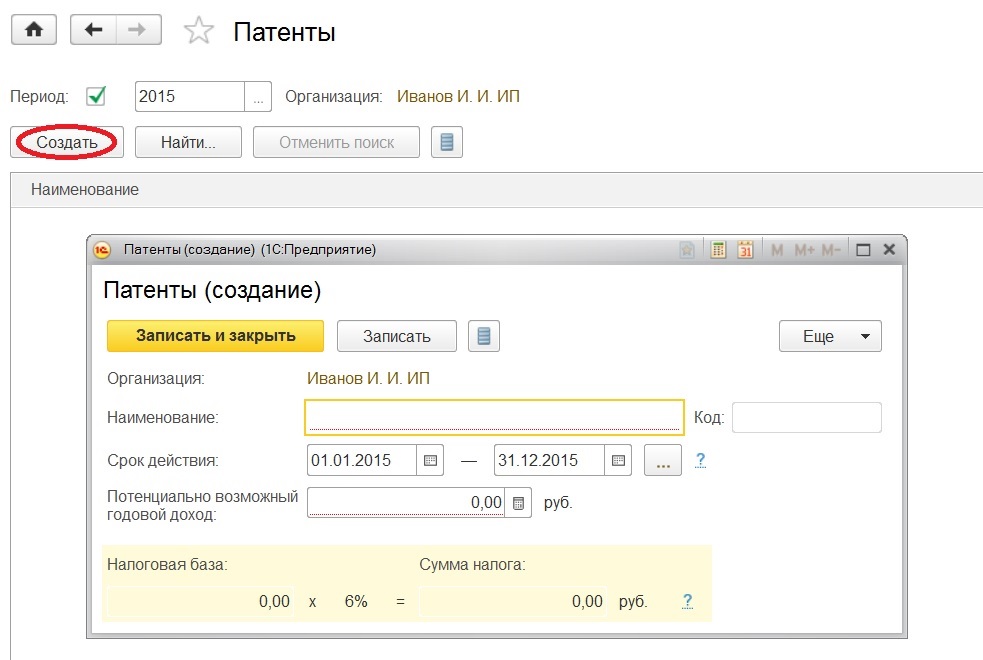

При постановке флажка в позиции "Предприниматель применяет патентную систему налогообложения" активизируется гиперссылка "Патенты" и можно создать патенты по кнопке.

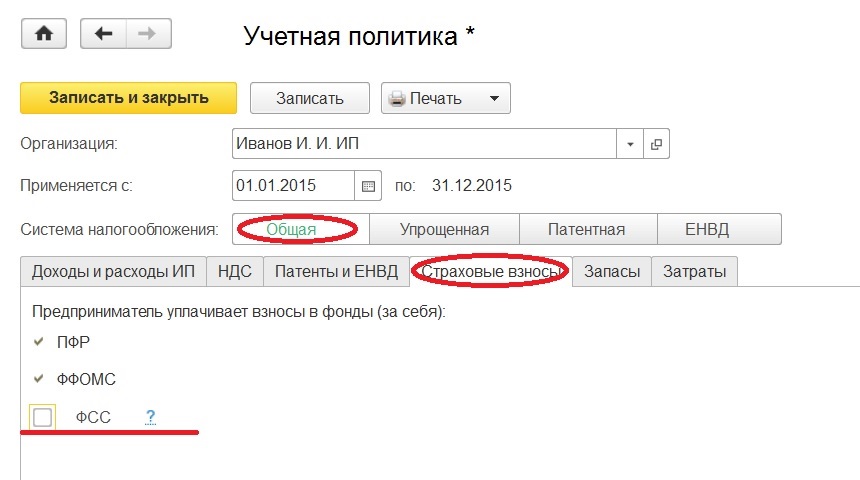

Следующая закладка "Страховые взносы", на ней видим фонды в которые предприниматель обязательно уплачивает взносы - это ПФР и ФФОМС. Отмечаем флажком ФСС, если предприниматель добровольно вступил в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

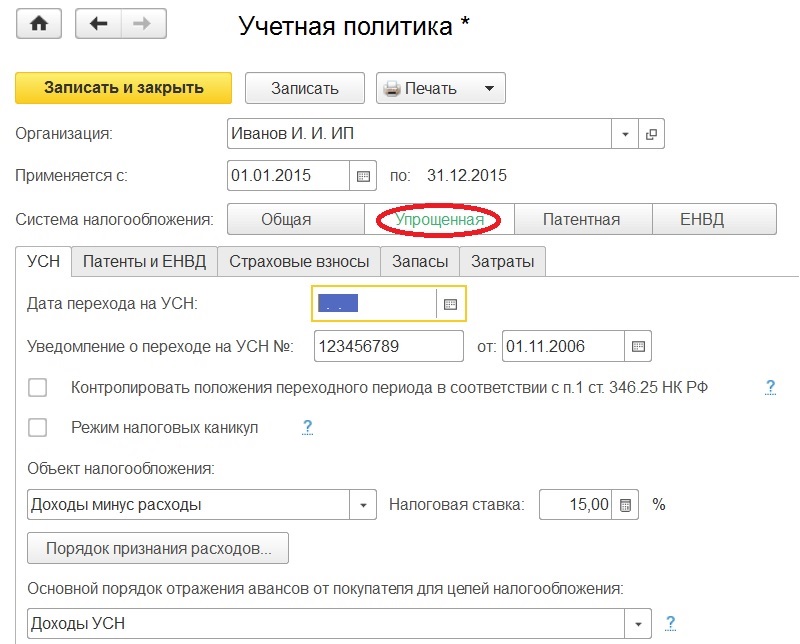

Это что касается индивидуального предпринимателя, применяющего ОСН, если система налогообложения упрощенная, то настройка будет выглядеть следующим образом.

Можем заметить, что закладка "УСН" соответствует закладке "УСН" при настройке учетной политике для организаций, так же как и закладки "Запасы" и "Затраты", поэтому при необходимости обращаемся к статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на УСН. При изменении системы налогообложения на закладке "Патенты и ЕНВД" появился метод распределения расходов и изменился выбор базы распределения расходов по видам деятельности.

При выборе патентной системы налогообложения появляется закладка "Патенты", необходимая для заполнения одноименного справочника.

Если выбираем только ЕНВД, то остаются три основные закладки, о заполнение которых говорилось выше.

В первой части статьи мы писали о том, какие настройки учетной политики необходимо сделать, чтобы организовать раздельный учет материалов и расходов на оплату услуг, теперь вы узнаете о том, как настроить раздельный учет расходов на заработную плату и страховые взносы, а также о регламентной операции распределения расходов при совмещении режимов УСН и ЕНВД.

Настройка учета зарплаты при совмещении режимов

Методика раздельного учета доходов и расходов организации должна предусматривать раздельный учет вознаграждений и иных выплат работникам. Это необходимо, чтобы при расчете единого упрощенного и вмененного налогов правильно выделить долю страховых взносов, приходящуюся на тот или другой вид деятельности. Применяемый способ раздельного учета оплаты труда должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности. Если же невозможно однозначно отнести расходы к УСН или ЕНВД, то их нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при применении этих спецрежимов.

Раздельный учет затрат на оплату труда имеет свои особенности. Прежде всего, это связано с тем, что распределять суммы вознаграждений, выплат и страховых взносов нужно ежемесячно, при этом доходы для определения налоговой базы рассчитываются нарастающим итогом (письмо Минфина России от 29.03.2013 № 03-11-11/121). Рассмотрим порядок раздельного учета затрат на зарплату и страховые взносы, применяемый в «1С:Бухгалтерии 8» (ред. 3.0). на следующем примере.

Пример1

В ООО «Ромашка» с 01.01.2014 работает три сотрудника:

- генеральный директор Кораблев В.Д. в подразделении «Администрация» с окладом в размере 20 000 руб.;

- менеджер Коршунова Д.С. в розничном магазине, переведенном на ЕНВД, с окладом в размере 10 000 руб.;

- дизайнер Уткин Е.Е. в отделе дизайн-услуг с окладом в размере 10 000 руб.

Весь функционал, связанный с учетом персонала, расчетом выплат и вознаграждений, а также с исчислением страховых взносов и НДФЛ, доступен из раздела Зарплата и кадры «1С:Бухгалтерии 8» ред. 3.0.

Прежде чем рассчитывать зарплату в программе, необходимо создать для каждого сотрудника шаблон проводок для начисления зарплаты, а также определить отношение начисленных сумм к ЕНВД.

Такие настройки можно сделать либо при приеме сотрудника на работу, привязав начисление конкретного сотрудника к области реквизитов Отражение в бухгалтерском учете, либо непосредственно в форме элемента справочника Сотрудники, открыв форму Учет затрат по одноименной гиперссылке (рис. 1).

Рис. 1. Карточка сотрудника

Поскольку затраты на оплату труда генерального директора невозможно отнести к определенному виду деятельности, то для сотрудника Кораблева В.Д. в форме Учет затрат заполняем область реквизитов Бухгалтерский учет зарплаты следующим образом (рис. 2):

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Зарплата АУП распределяемая;

- для реквизита Отношение к ЕНВД устанавливаем значение Определяется ежемесячно процентом.

Рис. 2. Настройка способа учета зарплаты

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 26; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующее значение: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

По такому же принципу заполняем форму Учет затрат для других сотрудников.

Для менеджера Коршуновой Д.С., работающей в розничном магазине, в форме Учет затрат определяем область реквизитов Бухгалтерский учет зарплаты следующим образом:

- для реквизита Способ отражения создаем новый или выбираем имеющийся из справочника Способ учета зарплаты элемент Оплата труда работников розничных точек ЕНВД;

- для реквизита Отношение к ЕНВД устанавливаем значение Полностью на ЕНВД.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 44.01; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Для дизайнера Уткина Е.Е., работающего в отделе дизайн-услуг, в форме Учет затрат определяем область реквизитов Бухгалтерский учет зарплаты следующим образом:

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Услуги Счет 20.01 в УСН принимаются;

- для реквизита Отношение к ЕНВД устанавливаем значение Не относится к ЕНВД.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 20.01; Номенклатурные группы - Услуги; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Таким образом, порядок распределения затрат на оплату труда для конкретного начисления (или для конкретного сотрудника) определяется значением реквизита Отношение к ЕНВД, а шаблоны бухгалтерских проводок и порядок признания расходов для УСН - значениями, указанными в форме элемента справочника Способ учета зарплаты.

Теперь можно начислять зарплату, которая будет рассчитываться автоматически при помощи регламентного документа Начисление зарплаты.

Начисленная зарплата и страховые взносы будут распределяться по видам деятельности на УСН и ЕНВД в зависимости:

- от выполненных настроек учета затрат на зарплату;

- от доли доходов от деятельности, переведнной на единый налог на вмененный доход в общей сумме доходов (от процента ЕНВД).

Напоминаем, процент ЕНВД должен рассчитываться нарастающим итогом за период, который устанавливается либо с начала года, либо с начала квартала (в зависимости от выбранного в учетной политике Метода распределения расходов по видам деятельности на закладке ЕНВД) до конца месяца, за который начисляется зарплата.

Пример 2

Рассчитаем вручную процент ЕНВД для учета затрат на зарплату, используя данные о доходах УСН и ЕНВД, исчисленные нарастающим итогом:

В случае совмещения налоговых режимов ЕНВД и УСН необходимо организовать ведение раздельного учета имущества, обязательств и хозяйственных операций в отношении ЕНВД и УСН (п. 7 ст. 346.26 НК РФ), а так же организовать раздельный учет доходов и расходов по разным налоговым режимам (п.8 ст.346.18 НК РФ). В данной статье изучим как вести раздельный учет УСН и ЕНВД в 1С 8.3 Бухгалтерия. Рассмотрим пошаговую инструкцию по настройке раздельного учета при совмещении УСН и ЕНВД в программе 1С 8.3.

Ответственности за «неведение» раздельного учета в НК РФ не предусмотрено, но это может привести к тому, что будет не правильно определен объект налогообложения для ЕНВД и налоговая база по УСН. Следовательно, будет искажена сумма рассчитанных налогов, будут доначислены налоги, пени и штрафы/

Так же раздельный учет обеспечивает правильное определение величины доходов, которые получены в рамках УСН для контроля предельной их величины за год.

Инструкция по настройке раздельного учета при совмещении УСН и ЕНВД в 1С 8.3 Бухгалтерия

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных:

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

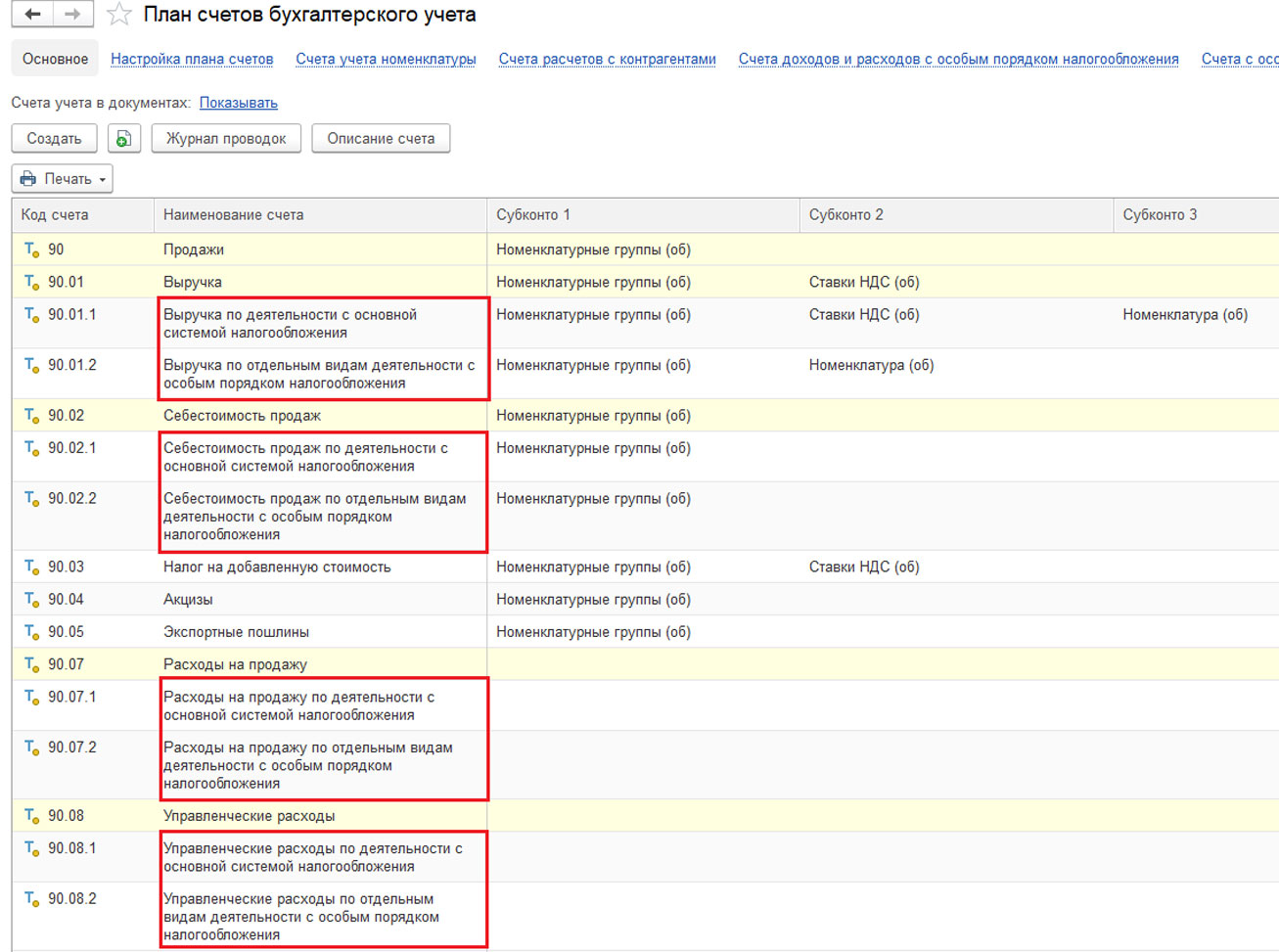

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются:

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учетрасходов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

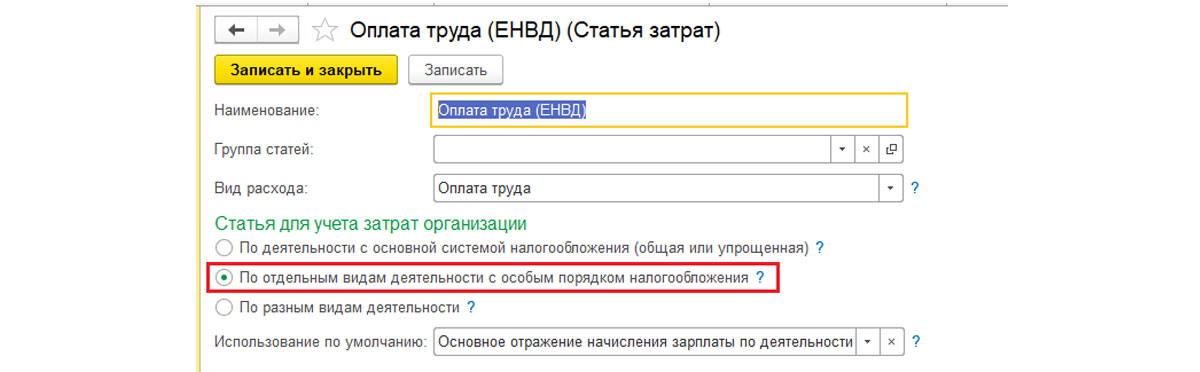

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД, то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

При такой настройке при приеме на работу вводится тот элемент справочника, к какому виду деятельности будет относиться оплата труда работника.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 Бухгалтерия при применении УСН, можно изучить на нашем мастер-классе “УПРОЩЁНКА – Все изменения и Учёт в 1С:8. Теория и Практика“:

На мастер-классе мы поможем разобраться как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия, разберем особенности совмещения УСН и ЕНВД, а также рассмотрим как избежать ошибки при раздельном учете в случае совмещения налоговых режимов.

Как избежать ошибки при совмещении видов деятельности по ОСНО и ЕНВД, как сделать настройку статей затрат в 1С 8.2 (8.3) смотрите в нашем видео уроке:

В данной статье мы поговорим о том, как настроить учет в 1С:БП 3.0 при работе в системе налогообложения ЕНВД или при ее совмещении с системами налогообложения ОСНО или УСН.

Вне зависимости от того, применяет ли организация общую или упрощенную систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход. В соответствии с Налоговым кодексом РФ ЕНВД может применяться к розничной торговле, общественному питанию, ветеринарным услугам, обслуживанию автотранспорта и стоянок, рекламной деятельности, ряду услуг в сфере гостиничного бизнеса, аренды, а также перевозок пассажиров и грузов. ЕНВД может распространяться на всю деятельность организации, но чаще применяется только к отдельным видам.

ЕНВД применяется ко всем видам деятельности предприятия

За организацией сохраняется обязанность ведения бухгалтерского учета, но учета доходов и расходов не требуется, поскольку начисление ЕНВД не зависит от размера получаемых доходов. Налогоплательщик рассчитывает сумму ЕНВД, исходя из размера вмененной прибыли, которая регламентируется ст. 346.29 Налогового кодекса РФ.

На ЕНВД переведена только часть видов деятельности предприятия

Совмещение деятельности, облагаемой и не облагаемой ЕНВД, влечет ведение раздельного налогового учета в целях расчета налога на прибыль при совмещении деятельности УСН и ЕНВД или ОСНО и ЕНВД. При этом расходы и доходы по видам деятельности, на которые распространяется ЕНВД, учитываться в целях других видов налогообложения не должны. Если понесенные расходы нельзя отнести к конкретному виду деятельности в момент их совершения, налогоплательщик обязан распределить их по видам деятельности.

Для решения задачи ведения раздельного учета при совмещении ЕНВД и с ОСН или УСН в конфигурации «1С:Бухгалтерия 8» организован обособленный учет доходов и расходов по видам деятельности, облагаемых и не облагаемых ЕНВД.

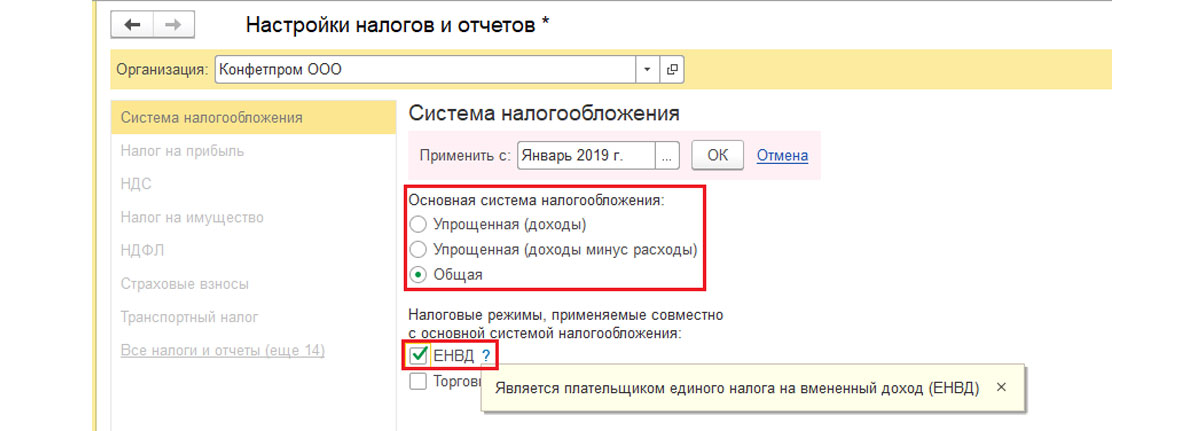

Чтобы начать вести учет деятельности облагаемой ЕНВД в системе «1С:Бухгалтерия 8», необходимо установить соответствующие настройки во вкладке «Налоговая политика организации»:

Меню «Главное-Налоги и отчеты».

Рис.1 Налоги и отчеты

В открывшемся поле указываем организацию и начало применения данной системы налогообложения. Далее выбираем систему налогообложения, используемую помимо ЕНВД – Общая или УСН, и сохраняем изменения по кнопке ОК.

Рис.2 Выбор системы налогообложения

После этого в левой колонке появится пункт «ЕНВД».

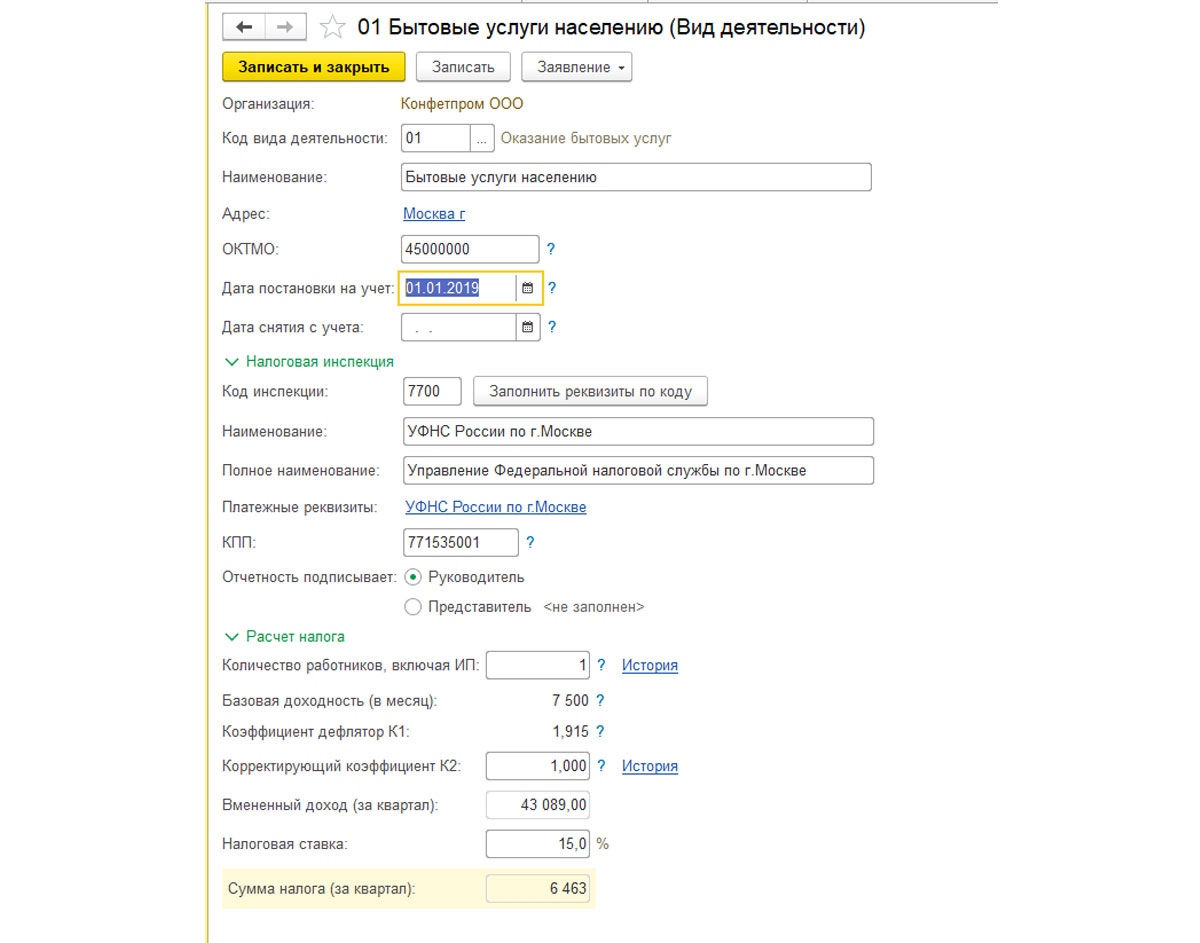

По ссылке справа (Виды деятельности ЕНВД) нажимаем кнопку «Создать» и заполняем форму запрашиваемыми показателями. Следует указать код вида деятельности ЕНВД и информацию, необходимую для расчета налога.

Рис.4 Виды деятельности ЕНВД

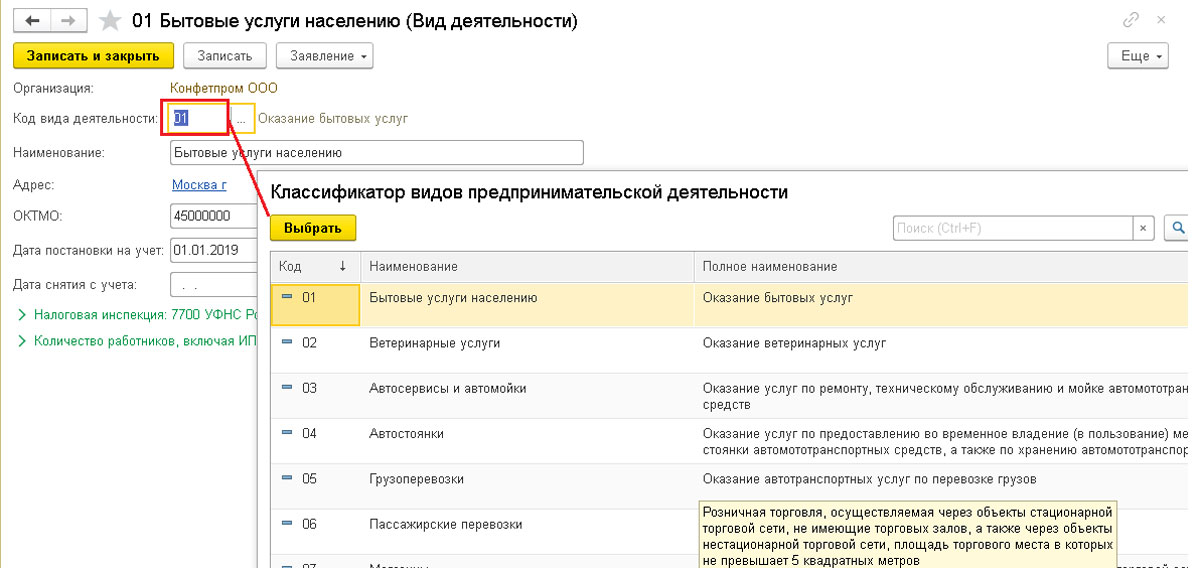

Код вида деятельности нужно выбрать из классификатора.

Рис.5 Классификатор

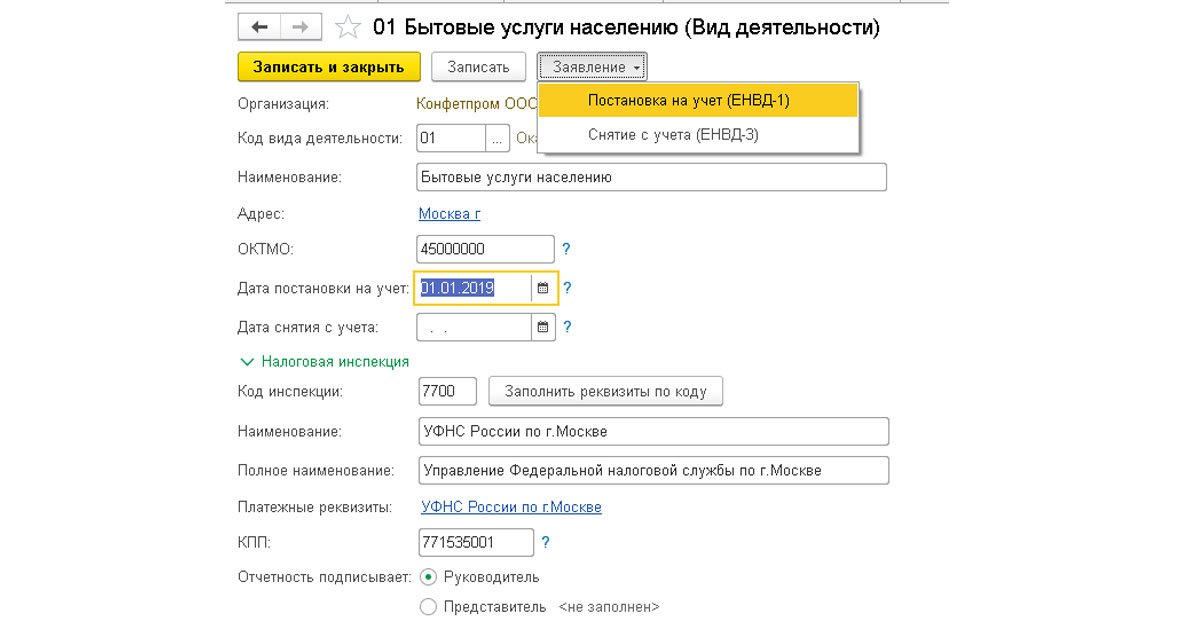

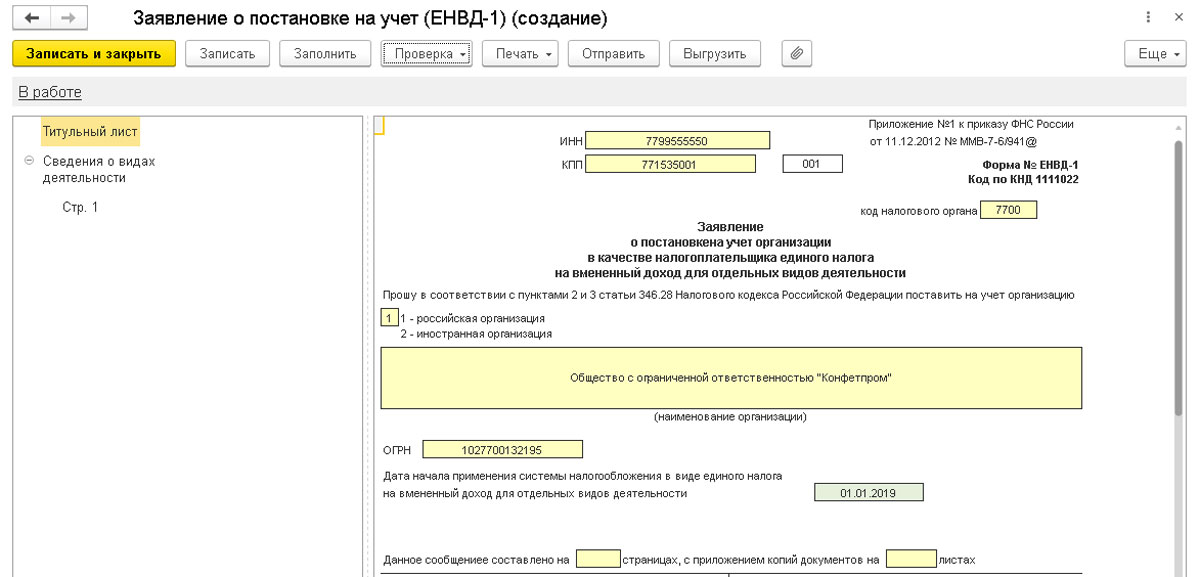

Рис.6 Постановка на учет

Рис.7 Заявление о постановке на учет

ЕНВД при совмещении с ОСН

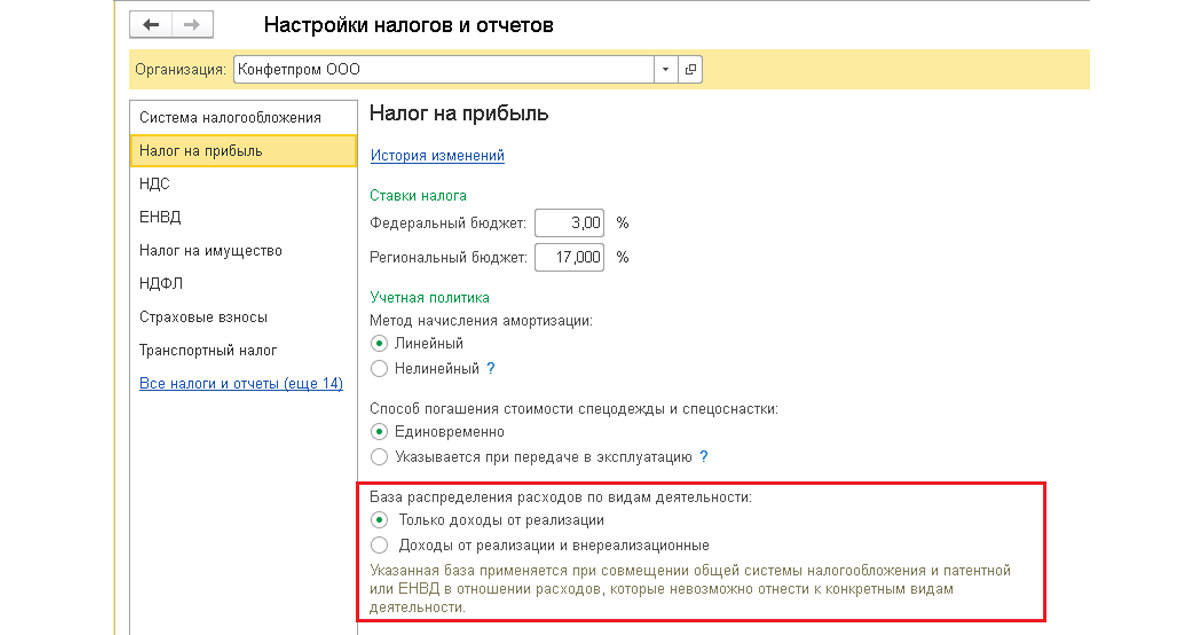

Для расходов, которые невозможно однозначно отнести к конкретным видам деятельности, устанавливается база распределения расходов по видам деятельности. Для этого в форме «Настройка налогов и отчетов», раздел «Налог на прибыль-База распределения доходов по видам деятельности», следует выбрать один из показателей: «Только доходы от реализации» или «Доходы от реализации и внереализационные».

Рис.8 ЕНВД при совмещении с ОСН

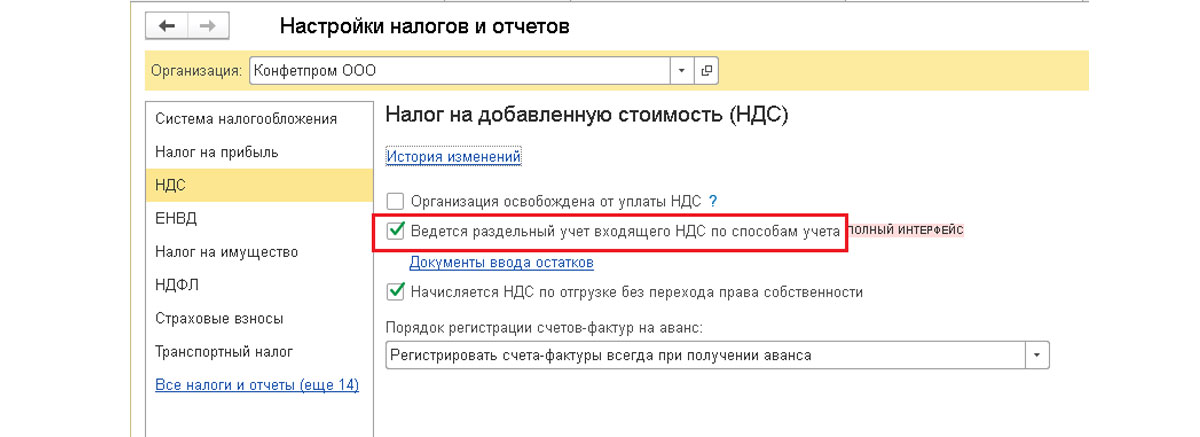

При совмещении деятельности на ОСН и деятельности на ЕНВД у организации возникает обязанность вести раздельный учет НДС, что нужно отметить в форме «Настройка налогов и отчетов» в разделе НДС.

Рис.9 Настройка налогов и отчетов

В конфигурация «1С:Бухгалтерия 8» также предусмотрена настройка статей затрат, используемых при списании расходов по ЕНВД, или расходов, которые нельзя отнести к конкретному виду деятельности в момент их совершения. Настроить статьи затрат можно из раздела «Справочники-Доходы и расходы-Статьи затрат».

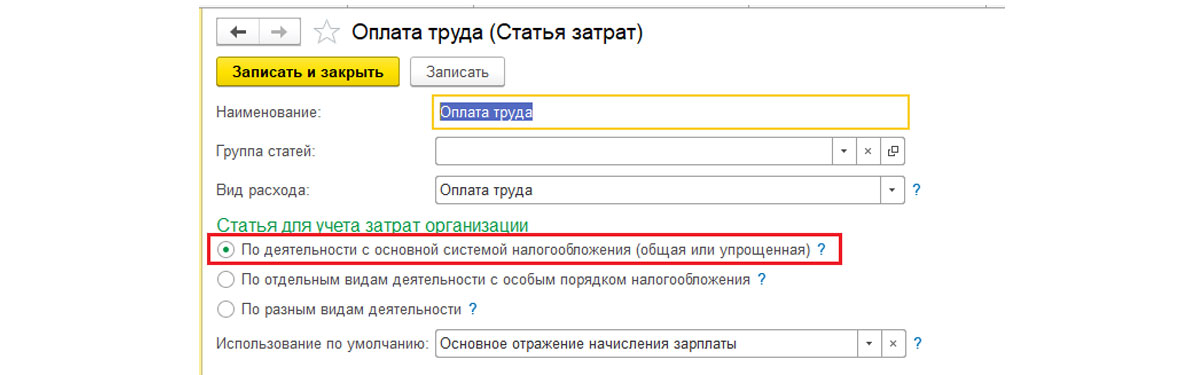

Если статью затрат можно однозначно отнести к деятельности на ОСНО или ЕНВД, то настраивается статья для каждого вида деятельности. Например, статья затрат «Оплата труда». Отнесение затрат на ту или иную деятельность регулируется переключателем в разделе «Статья для учета затрат организации».

Настройка статьи для деятельности на ОСНО или УСН

Рис.10 По деятельности с основной системой налогообложения

Для настройки статьи под деятельность на ЕНВД добавляем еще одну статью затрат в справочник с настройками, как на рисунке ниже:

Рис.11 Настройка по отдельным видам деятельности

Если же затраты при их возникновении нельзя отнести к определенному виду деятельности, то в справочнике «Статьи затрат» создаем одну статью затрат, со следующими настройками:

Рис.12 Настройка по другим видам деятельности

При закрытии месяца затраты будут отражены в соответствии с настройкой распределения на соответствующих счетах плана счетов.

Рис.13 План счетов

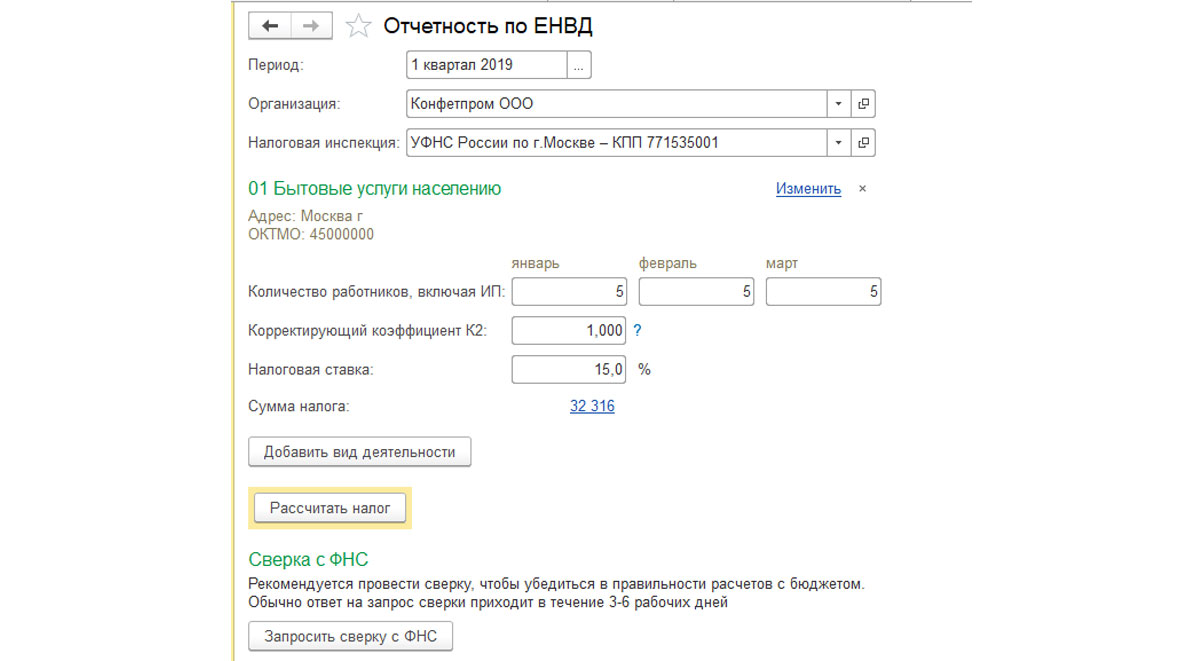

В новой версии конфигурации «1С:Бухгалтерии 3.0» для расчета налога ЕНВД реализован «Помощник подготовки отчетности по ЕНВД», который на основании имеющихся в базе данных, позволяет рассчитать ЕНВД, сформировать налоговую декларацию, а также подготовить платежное поручение на перечисление налога. Помощник открывается из раздела «Отчеты-ЕНВД-Отчетность по ЕНВД».

Рис.14 Отчетность по ЕНВД

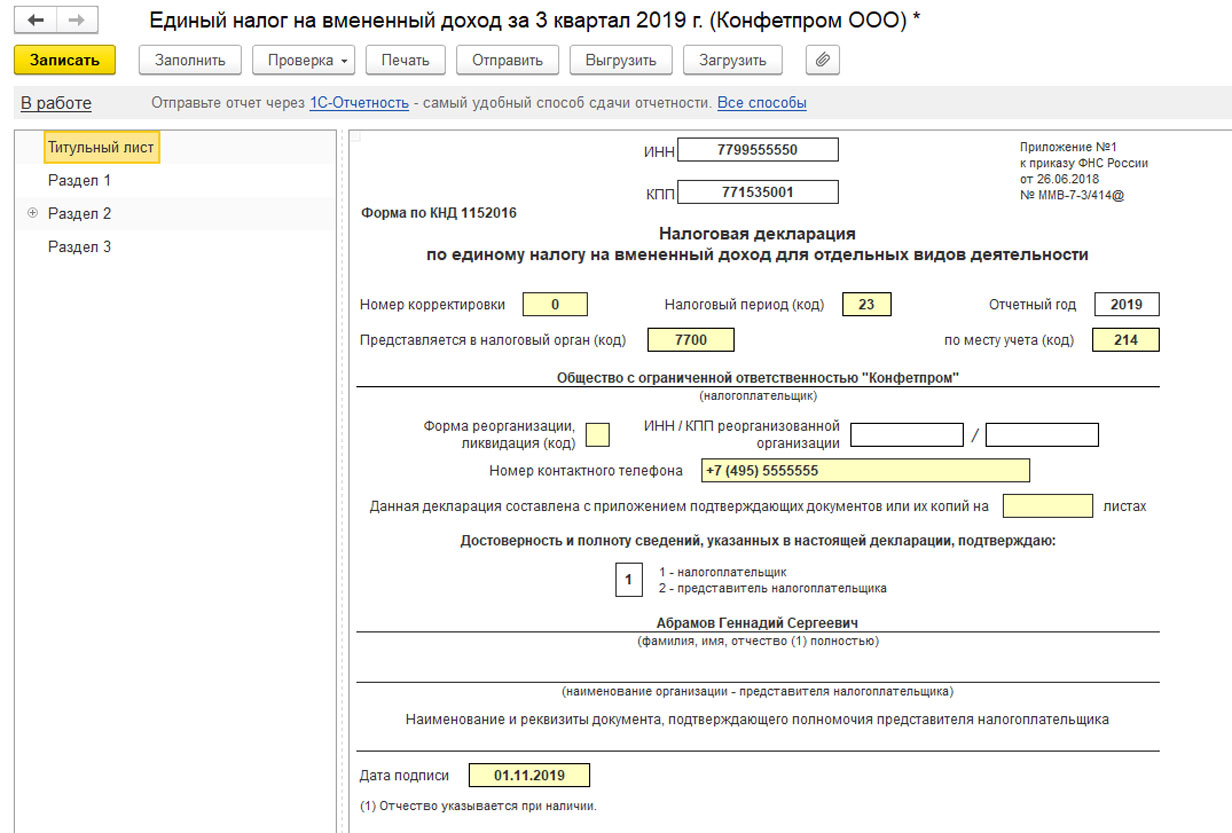

После расчета налога можно будет заполнить декларацию по ЕНВД в разделе «Отчеты-1С-Отчетность-Регламентированные отчеты».

Рис.15 Декларация по ЕНВД

Читайте также: