Как учесть шины для автомобиля в лизинге 1с

Автомобили используют в работе большинство организаций. Чтобы обзавестись авто, можно воспользоваться несколькими вариантами его приобретения: покупкой, кредитом или лизингом. Последний из них, пожалуй, самый выгодный.

Дело в том, что амортизацию по такому основному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают базу по налогу на прибыль.

Таким образом, лизинг — это уникальный финансовый инструмент, который полезен как крупным, так и небольшим организациям.

Одним из основных факторов, влияющих на бухгалтерский учет основных средств, приобретенных по лизингу, является условие договора, определяющее, на чьем балансе — лизингополучателя или лизингодателя, будет учитываться автомобиль. О том, какие сделать бухгалтерские проводки по учету автомобиля, приобретенного в лизинг, а также об особенностях учета ТС на балансе лизингополучателя и лизингодателя, читайте в статье.

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

- 25/2018 «Бухгалтерский учет аренды», утвержден Приказом Минфина РФ от 16.10.2018 № 208н;

- 6/2020 «ОС» (Приказ Минфина РФ от 17.09.2020 № 204н);

- 26/2020 «Капвложения» (Приказ Минфина РФ от 17.09.2020 № 204н).

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

2) «Автомобили легковые малого класса для инвалидов»;

3) «Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса».

Вторая и третья позиции есть в примечаниях к общему наименованию «Средства автотранспортные для перевозки людей прочие». В данном случае подходит только третья позиция, поэтому автомобиль можно отнести к 5-й амортизационной группе.

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Таблица «Проводки лизингополучателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОС

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга).

Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Оплата по договору лизинга: проводки

Лизингополучатель отражает в бухучете лизинговые платежи за автомобиль следующим образом. Учет лизинговых платежей, независимо от времени уплаты, зависит от того, на чьем балансе учтен автомобиль.

Если авто учтено на балансе лизингодателя, то лизинговые платежи относятся к расходам по обычным видам деятельности.

Начисление и уплата лизинговых платежей в этом случае отражается у лизингополучателя следующими проводками.

Содержание операций

Первичный документ

Если авто учитывается на балансе самого лизингополучателя, тогда лизинговые платежи относятся в уменьшение долга перед лизингодателем.

Такие операции отражаются в учете лизингополучателя следующими проводками.

Содержание операции

Первичный документ

Если договором лизинга не предусмотрен выкуп автомобиля, или выкупная стоимость не выделена отдельной суммой, или она выплачивается по окончании срока лизинга

76 — лизинговые платежи

Лизингодатель учитывает лизинговые платежи (без учета НДС) в доходах от обычных видов деятельности. Как правило, их отражают в доходах ежемесячно в суммах, согласованных в графике лизинговых платежей (пп. 5, 6, 6.1, 12 ПБУ 9/99 «Доходы организаций»).

Проводки у лизингодателя по приему платежей отражаются так.

Содержание операции

Первичный документ

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

2. Если авто учтено на балансе лизингодателя, тогда:

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

Содержание операции

Первичный документ

Если автомобиль учтен на балансе лизингодателя

Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97)

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

В мае 2022 года

Ежемесячно с июня 2022 года по август 2024 года

Возврат лизинга: проводки

Отражение возврата автомобиля у лизингодателя в случае, если авто учитывается на его балансе.

Возврат автомобиля лизингополучателем отражается записями в аналитическом учете по счету 03. Амортизацию по авто лизингодатель продолжает начислять в прежнем порядке (п. 21 ПБУ 6/01).

Проводки лизингодателя при возврате лизингополучателем автомобиля.

Содержание операций

Первичный документ

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н).

Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет.

Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма:

Порядок учета автомобильных шин различается в зависимости от того, приобретены они вместе с автомобилем или к уже использующемуся.

Если шины покупаются в комплекте с авто или отдельно, но до его ввода в эксплуатацию, их стоимость включается в его первоначальную стоимость как бухгалтерском, так и в налоговом учете (п. 6-8 ПБУ 6/01, п. 10, 12 ФСБУ 6/2020, п. 9, подп. «а» п. 10 ФСБУ 26/2020, п. 1 ст. 257 НК РФ).

Как учитывать ОС в соответствии с новыми стандартами бухучета 6/2020 и 26/2020, которые обязательны к применению с 2022 года, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При покупке шин к уже эксплуатируемому автомобилю они приходуются и учитываются в качестве материальных запасов.

Важно! Шины не увеличивают первоначальную стоимость ТС, поскольку их замена не является модернизацией, достройкой, дообрудованием. Сами по себе даже дорогостоящие шины со сроком использования свыше года не признаются ОС, а относятся к матрасходам (см. подп. «а» п. 3 ФСБУ 5/2019, п. 1 ст. 257 НК РФ).

Приходуют шины на счет 10.5 (см. комментарий к счету 10 в Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н):

Дебет 10.5 Кредит 60.

При установке на автомобиль стоимость шин относят на затраты:

Дебет 20 (23, 25, 26) Кредит 10.5.

Если автомобиль используется для управленческих нужд допустимо сразу списать шины на счет 26, закрепив такой порядок в учетной политике (п. 2 ФСБУ 5/2019):

Дебет 26 Кредит 60.

Для контроля за наличием шин организуется их забалансовый учет — на счете 012. В качестве документального сопровождения шин на протяжении срока их эксплуатации рекомендуется вести карточку учета. Утвержденной формы нет, можно разработать свою.

В налоговом учете шины списываются в составе материальных расходов, связанных с обслуживанием ОС на дату их отпуска для установки (подп. 2 п. 1 ст. 253, подп. 4 п. 1 ст. 254 НК).

Как учитывать шины, снятые с автомашин по окончании сезона? Рекомендации есть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя имеют определенную специфику, присущую всем операциям по лизингу имущества. В этом материале рассмотрим подробно основные блоки проводок для лизингополучателя актуальные для учета до 2022 год, то есть до применения ФСБУ 25/2018 при различных условиях договора лизинга.

Лизинг: особенности учета для юридических лиц

ВАЖНО. ДАННЫЙ МАТЕРИАЛ АКТУАЛЕН ДЛЯ ПЕРИОДОВ, КОГДА НЕ ПРИМЕНЯЛСЯ ФСБУ 25/2018 "Бухгалтерский учет аренды". ПРИМЕНЕНИЕ ФСБУ 25/2018 ОБЯЗАТЕЛЬНО С 1 ЯНВАРЯ 2022 ГОДА.

Как организации перейти на учет аренды (лизинга) по новому ФСБУ 25/2018 "Бухгалтерский учет аренды", детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как применять новый ФСБУ 25/2018? Оформите пробный бесплатный доступ к КонсультантПлюс и переходите в Готовое решение, чтобы получить детальное представление о новом стандарте.

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц.

Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю. Важно помнить, что данные преференции применимы при общей системе налогообложения. Использование юрлицами спецрежимов характеризуется своими нюансами, например:

- при применении УСН «доходы» расходы на лизинг нельзя списать в уменьшение налоговой базы так же, как и другие расходы на ведение деятельности;

- при применении ЕНВД расчет налога к уплате тоже выполняется по определенным принципам, не включающим вычет из налоговой базы затрат на платежи по договору лизинга.

Далее в материале пойдет речь о бухучете лизинга автомобиля у юрлиц, находящихся на ОСНО. Вопросов налогового учета касаться не будем, поскольку в профессиональной литературе и публикациях имеются некоторые разночтения, связанные с тем, что законодательно вопросы учета лизинга в РФ не отрегулированы в полном объеме.

В подробностях вопросы разграничения бухгалтерских и налоговых проводок представлены в статьях:

- «Амортизация лизингового имущества у лизингополучателя»;

- «Выкупная стоимость лизингового имущества — проводки»;

- «[НАЛОГ НА ПРИБЫЛЬ]: Лизинговые платежи — не всегда прочий расход».

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

Положения договора

Дт

Кт

Содержание проводки

Примечание

Автомобиль переходит в собственность ЛП.

Стоимость выкупа включена в состав платежей

76/ Арендные обязательства

Принят на баланс автомобиль и отражена общая сумма долга перед ЛД

Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС

76/ Арендные обязательства

Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой)

01/ Имущество в лизинге

Автомобиль введен в эксплуатацию в составе ОС

76/ Арендные обязательства

76/ Расчеты по лизингу

Отражен периодический платеж по договору

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС

76/ Расчеты по лизингу

Оплачен периодический платеж

Принят к вычету НДС

В части «закрытого» лизингового платежа за истекший период по договору.

ВАЖНО! Перечисленный в составе платежа аванс по стоимости выкупа в вычет не берется до фактического выкупа авто. Поэтому в данном случае рекомендуется делать 2 счета-фактуры: на вычет по договорному платежу и на аванс по выкупу

Начислена амортизация автомобиля

С месяца, следующего за месяцем ввода в эксплуатацию.

Автомобиль переходит в собственность ЛП.

Выкупная стоимость не включена в состав лизинговых платежей и платится отдельно в конце договора

76/ Арендные обязательства

Принят на баланс автомобиль и отражен долг по договору перед ЛД

Проводка делается на общую сумму платежей по договору, включая стоимость выкупа, без НДС

76/ Арендные обязательства

Отражен входной НДС

01/ Имущество в лизинге

Автомобиль введен в эксплуатацию в составе ОС

76/ Арендные обязательства

76/ Расчеты по лизингу

Отражен периодический платеж

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС

76/ Расчеты по лизингу

Оплата ЛД периодического платежа

Принят к вычету НДС по периодическому платежу

02/ Амортизация имущества в лизинге

Начислена амортизация автомобиля

С месяца, следующего за месяцем ввода в эксплуатацию.

Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

В данном случае учет у ЛП немного проще. Сам автомобиль приходуется на забалансовый счет, амортизация на него ЛП не начисляется и не учитывается.

Условия договора

Дт

Кт

Содержание проводки

Примечание

Автомобиль переходит в собственность ЛП.

Цена выкупа включена в состав лизинговых платежей

001 «Имущество в лизинге»

Принят за баланс автомобиль

Проводка делается на сумму (стоимость) автомобиля, за которую его приобрел ЛД. Например, ЛД приобретен автомобиль за 1,5 млн руб. — значит, ЛП приходует автомобиль за балансом по стоимости 1,5 млн руб.

76/ Лизинговые платежи

Начислен очередной платеж

76/ Лизинговые платежи

Отражен входной НДС

76/ Авансы выданные

76/ Лизинговые платежи

Отражен аванс по цене выкупа в составе лизингового платежа

Данная проводка формирует на Кт 76 окончательную сумму, подлежащую уплате за период ЛД

76/ Лизинговые платежи

Принят к вычету НДС

В части «закрытого» лизингового платежа за истекший период по договору.

Перечисленный в составе платежа аванс по выкупу в вычет не списывается до фактического выкупа объекта

Автомобиль переходит в собственность ЛП.

Цена выкупа не включена в состав лизинговых платежей и оплачивается отдельно

Безопасный переход с типовых и доработанных ERP на новую редакцию 2.5. Типовое обновление бесплатно!

Оперативная помощь по 1С без предоплаты. Протестируйте качество нашей работы - получите первую консультацию в подарок.

1С ERP позволяет вести учет ОС, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счетах. Удобно вести договоры лизинга и настраивать счета учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Лизинг – это договор аренды на основе финансовых договоренностей с изложенными условиями согласия сторон на аренду. Он гарантирует сторонам:

- Арендатору, также именуемому лизингополучатель – использование актива;

- Лизингодатель/арендодатель, владелец собственности, подписывая контракт, получает гарантию платежей от лизингополучателя установленное время.

Обе стороны столкнуться с последствиями, если не будут соблюдать условия договора.

Типы арендных договоров включают в себя операционную аренду, финансовую аренду, возвратный лизинг и сочетание их элементов. Самой важной характеристикой операционной аренды является обеспечение и финансирования, и обслуживания. Смысл операционной аренды в том, что лизинговые платежи включают плату за финансирование, а также плату за обслуживание. Этот вариант требует, чтобы арендодатель поддерживал и обслуживал арендованное оборудование. Например, нередко владелец воздушного судна арендует двигатели самолетов. Поскольку владелец, вероятно, не специализируется на деталях и обслуживании таких высокотехнических компонентов, имеет смысл включать плату за обслуживание непосредственно в лизинговую плату.

Финансовая аренда отличается от операционной аренды тем, что она не предусматривает плату за обслуживание в составе лизинговых платежей.

Когда речь идет о машинах и оборудовании, лизинговая компания по существу покупает, например, автомобиль у дилера и передает его в лизинг клиенту. Таким образом, лизингодатель «предоставляет» деньги на покупку, и клиент платит за это кредит. Хотя дилер и лизингодатель могут быть одним и тем же лицом, создание трехстороннего соглашения позволяет дилерской сети продавать дополнительно автомобиль в лизинг. Лизингополучатель получает автомобиль, который может использовать без издержек владения (при учете на балансе у лизингодателя).

Отражение лизинга в 1С возможно на базе различных программных продуктов, например, в программе учета – 1С:Бухгалтерия 8.3. Мы рассмотрим лизинг в 1С 8.3 на примере программы для комплексной автоматизации, разработанной на платформе 1С:Предприятие 8.3 – 1С:ERP 2.4.

Лизинг на балансе лизингополучателя может отражаться как в регламентированном учете, так и в управленческом учете.

Учет лизинга в ERP 2.4 в регламентированном учете

В регламентированном учете возможность ведения учета полученных по лизингу основных средств определяется функциональной опцией «НСИ и Администрирование-Регламентированный учет-Управление параметрами регламентированного учета-Лизинг».

Настройка правил отображения операций задается параметрами договоров лизинга. Это позволяет поддержать различные схемы отображения по таким договорам в бухучете. Для отображения сумм хозяйственных операций можно использовать стандартные субсчета взаиморасчетов и обязательств (проводки по субсчетам 60.02, 76.05 и т.д.) или самостоятельно дополнить рабочий план счетов выделенными субсчетами на счете 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуется использовать различные субсчета для счетов учета по договору для:

- Обеспечительного платежа;

- Арендных обязательств (счет используется только для варианта учета «На балансе»);

- Лизинговых услуг;

- Выкупа предмета лизинга.

Проанализировать состояние взаиморасчетов по договорам лизинга можно с помощью отчета «Реестр договоров лизинга». Существует 2 варианта учета лизинга у лизингополучателя – на балансе и за балансом.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Настроим учет лизинга в 1С:ERP

Грамотно настроим вашу 1С, адаптируем функционал под ваши учетные процессы. Гарантия 1 год!

Учет на балансе лизингополучателя

При учете на балансе лизингополучателя используются следующие документы системы:

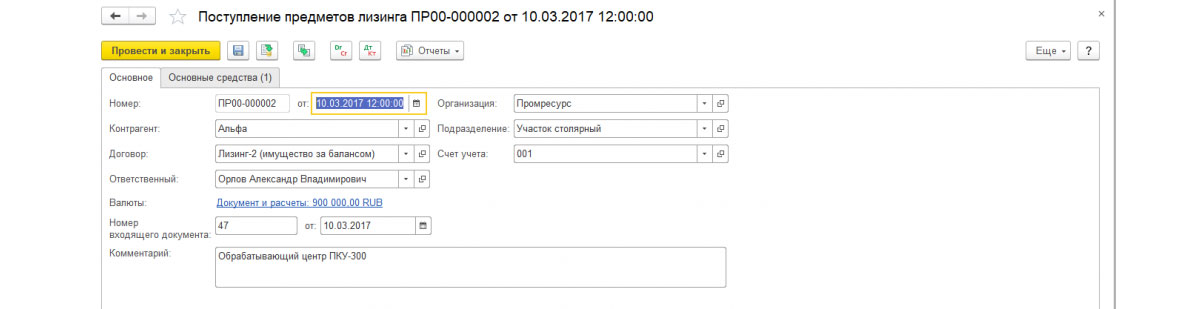

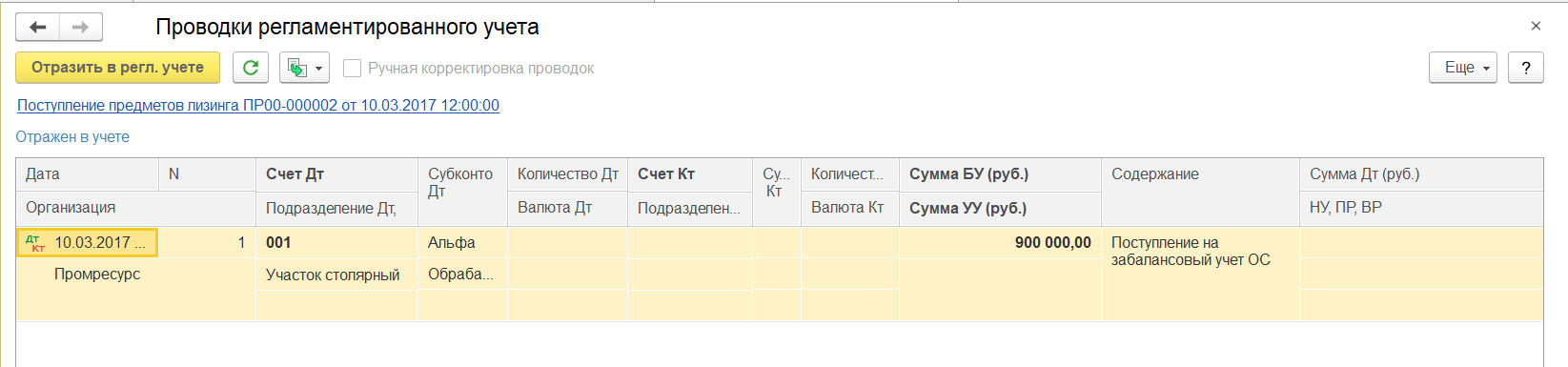

- Поступление в лизинг оформляется документом «Поступление предметов лизинга», который формирует обязательства перед лизингодателем и стоимость оборудования к принятию к учету;

Рис.1 Поступление предметов лизинга

Рис.2 Проводки

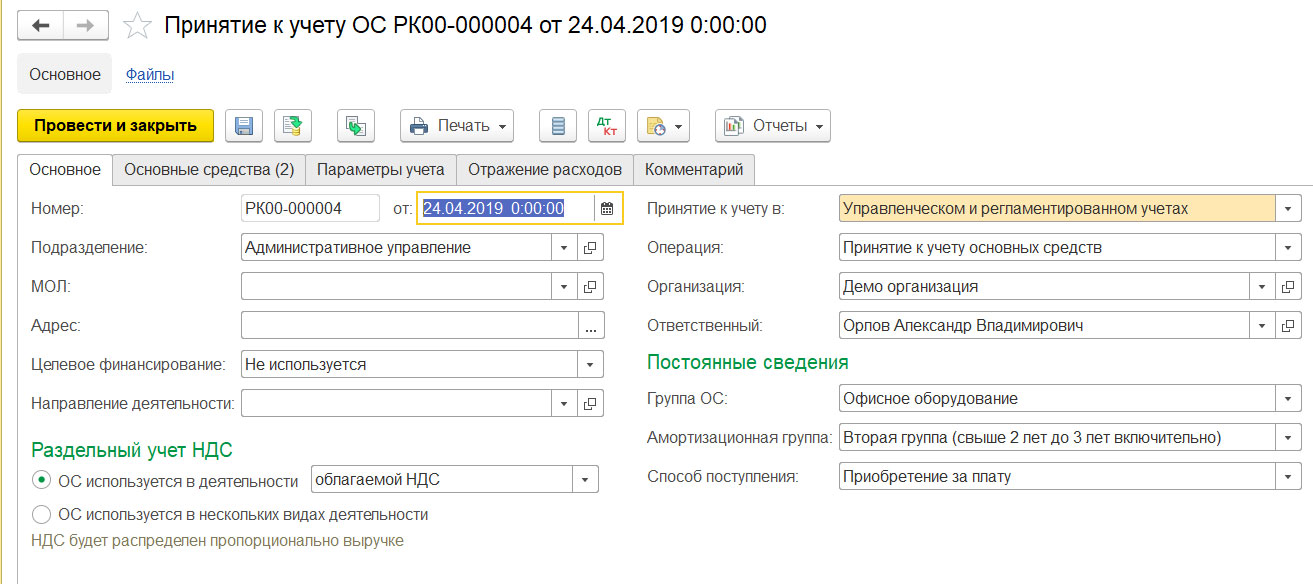

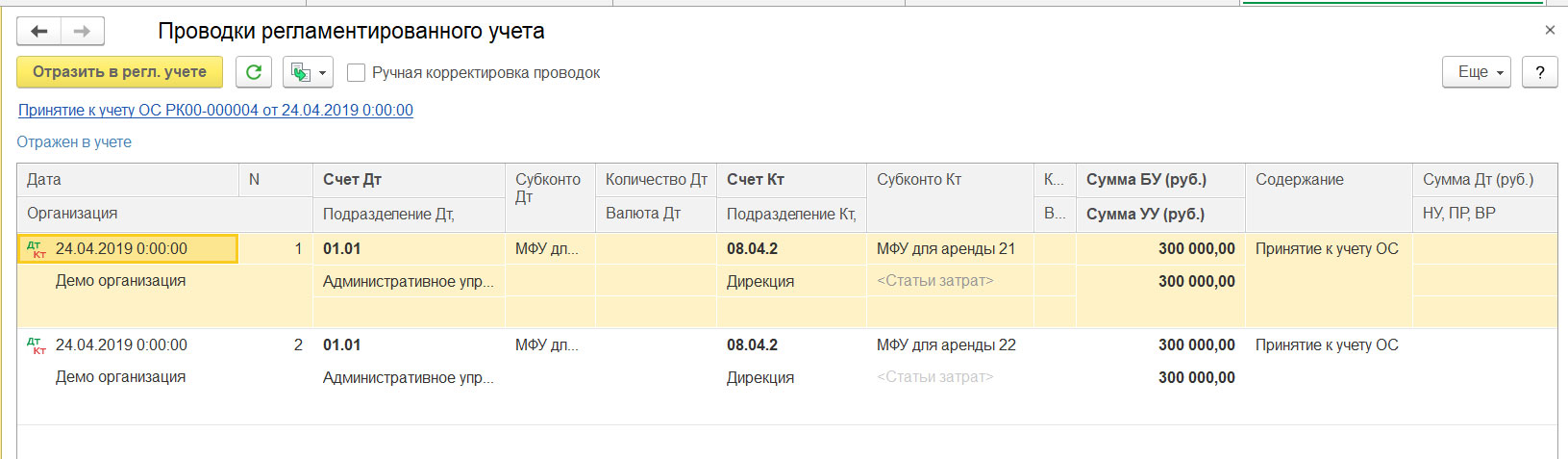

- «Принятие к учету ОС» принимает предмет лизинга в состав внеоборотных активов. «Регламентированный учет-Основные средства-Документы по ОС-Создать-Принятие к учету»;

Рис.3 Принятие к учету ОС

Рис.4 Проводки регучета

- Оплата лизинга – обеспечительный платеж, ежемесячные лизинговые платежи и выкуп. Планируется через «Заявки на расход ДС» и вводится через «РКО» или «Списание безналичных ДС»;

- На обеспечительные платежи нужно формировать счета-фактуры по авансам выданным;

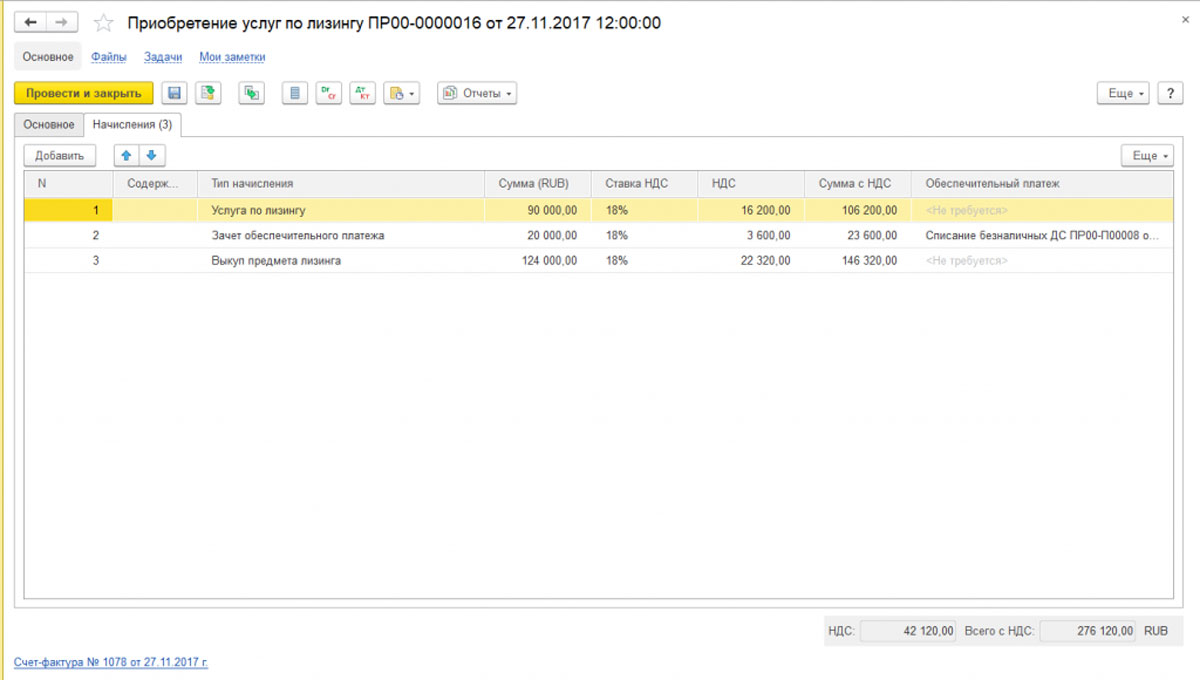

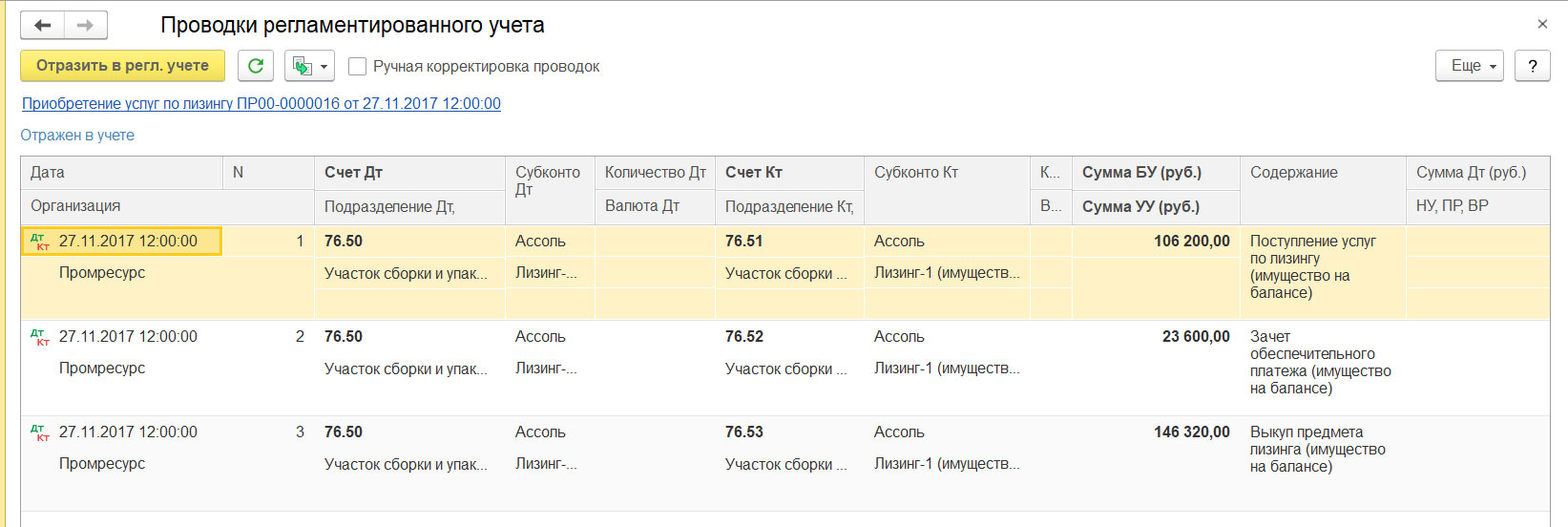

- Ежемесячные начисления и зачеты обеспечительного платежа, а также начисление выкупной стоимости, делают через «Приобретение услуг по лизингу»;

Рис.5 Приобретение услуг по лизингу

Рис.6 Поступление услуг в проводках

- Счета-фактуры полученные формируются внутри документа начисления;

- Амортизация ОС выполняется в рамках шагов по закрытию месяца;

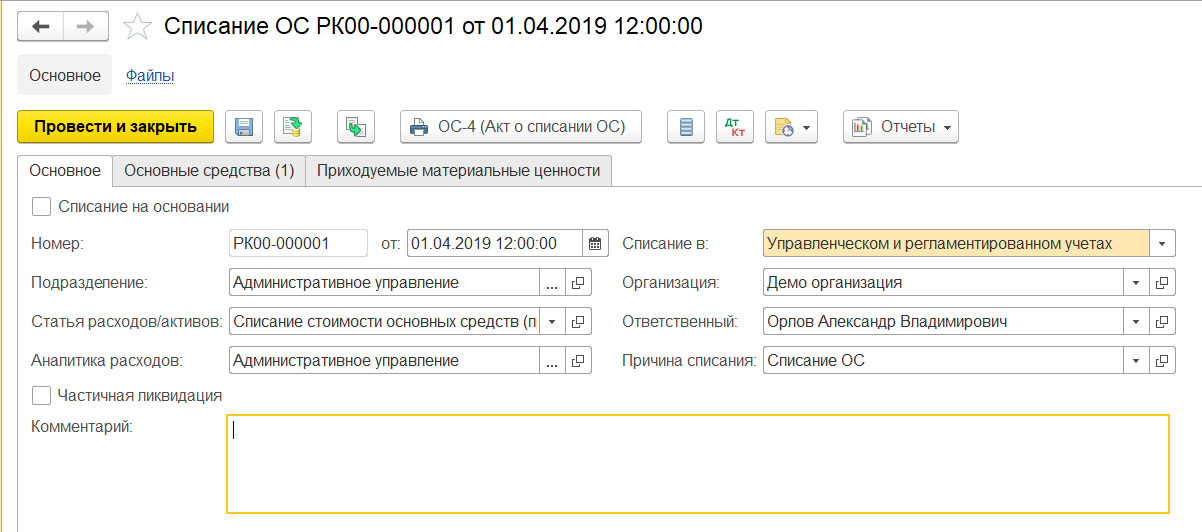

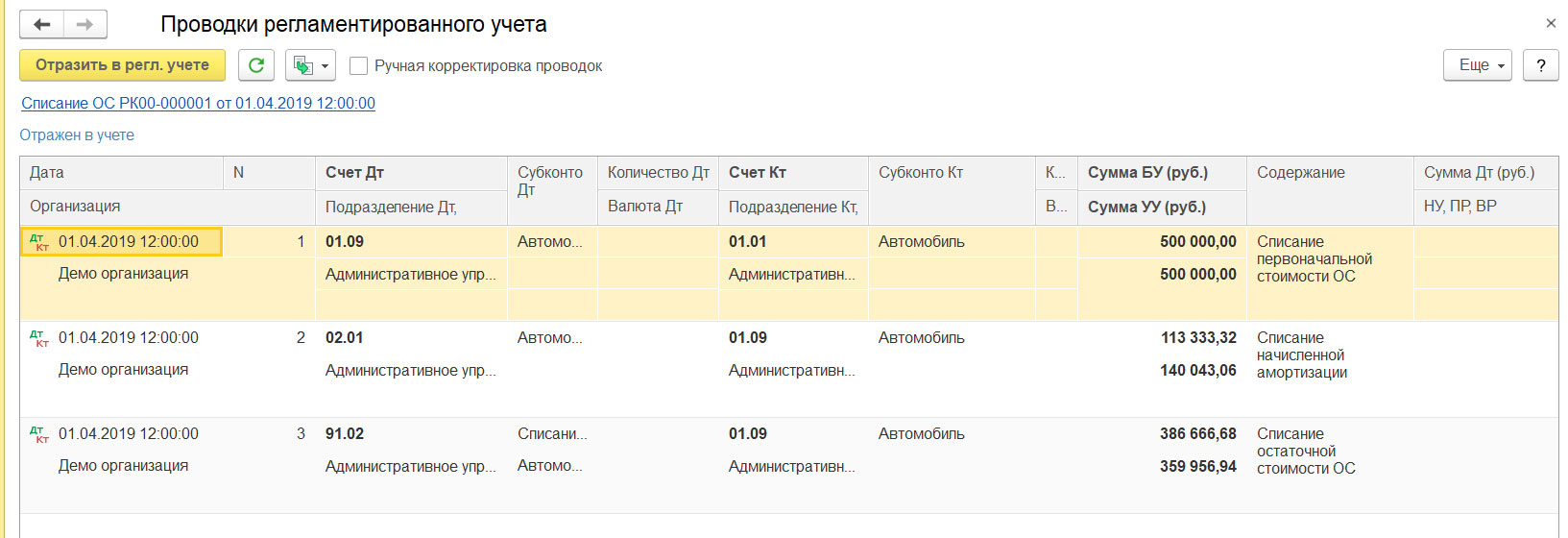

- В случае досрочного прекращения договора нужно списать ОС (документом «Списание ОС»);

Рис.7 Списание ОС

Рис.8 Проводки по списанию ОС

- Если договор выкупа ведется отдельно от договора лизинга, то он оформляется договором с поставщиком и операции по нему проходят через «Приобретение услуг и прочих активов»;

- После завершения договора лизинга и при переходе прав собственности на предмет лизинга без отдельного выкупа нужно изменить параметры учета ОС, переведя предмет лизинга на другие субсчета учета;

- Возникающие из-за разницы стоимости оборудования в БУ и НУ налоговые обязательства и активы будут рассчитаны автоматически регламентной операцией в рамках шагов по закрытию месяца.

Учет предметов лизинга за балансом

- «Поступление предметов лизинга» отражает залоговую сумму на забалансовом учете;

- «Оплата лизинговых услуг» обеспечительный платеж, ежемесячные лизинговые платежи и выкуп. Планируется через «Заявки на расход ДС» и вводится через «РКО» или «Списание безналичных ДС»;

- На обеспечительные платежи нужно формировать счета-фактуры по авансам выданным;

- Ежемесячные начисления и зачеты обеспечительного платежа, а также начисление выкупной стоимости делаются через «Поступление услуг по лизингу»;

- Счета-фактуры полученные формируются внутри документа начисления;

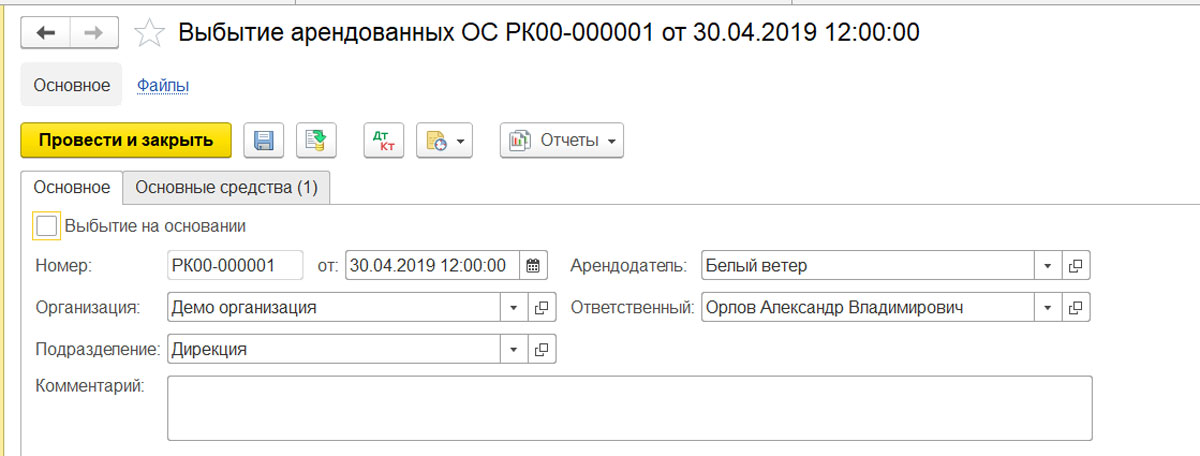

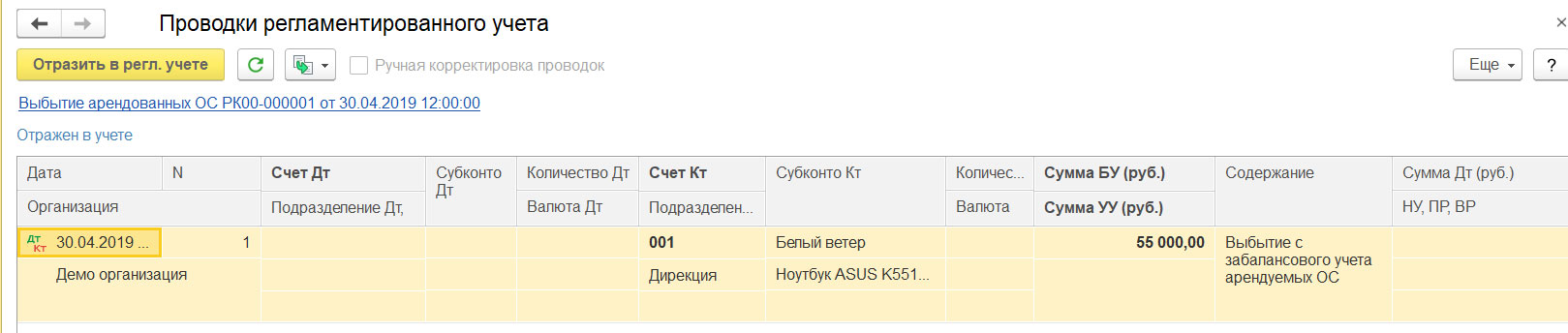

- В случае досрочного прекращения договора нужно сформировать «Выбытие арендованных ОС»;

Рис.9 Выбытие арендованных ОС

Рис.10 Выбытие с забалансового счета арендуемых ОС

- Если договор выкупа ведется отдельно от договора лизинга, то он оформляется договором с поставщиком и операции по нему проходят через «Приобретение услуг и прочих активов»;

- После завершения договора лизинга и при переходе прав собственности на предмет лизинга без отдельного выкупа нужно сделать «Принятие к учету ОС» с порядком учета стоимости «Амортизация начислена».

Учет в ERP 2.4 в управленческом (оперативном) учете

Учет лизинга ОС в регламентированном учете не затрагивает контур оперативного учета. Поэтому, если его необходимо учитывать в управленческом учете, то это возможно сделать при помощи следующих шагов:

Лизинг - это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом "Поступление в лизинг". Для перехода к документу выбираем раздел "ОС и НМА".

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу "Принятие к учету ОС", который расположен в том же разделе "ОС и НМА".

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления - "По договору лизинга". То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить - это второе отличие документа. "Контрагент" в данном случае - это лизингодатель, а "Договор" - договор лизинга.

В-третьих, счета учета. На закладке "Бухгалтерский учет" указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету - это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле "Порядок включения стоимости в состав расходов" указывается "Начисление амортизации", и устанавливается флаг "Начислять амортизацию".

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому - сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К "Корректировка стоимости арендованного имущества", то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа "Поступление (акт, накладная)" с видом операции "Услуги лизинга". Для ввода данной информации обратимся к разделу "Покупки".

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы "отложенного" НДС и отражение "входного" НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке "Закрытие месяца" видим актуальные для нашей ситуации регламентные операции: "Амортизация и износ основных средств" и "Признание в НУ лизинговых платежей". При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом "Признание расходов по ОС, поступившим в лизинг".

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе "ОС и НМА".

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел "ОС и НМА".

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке "Бухгалтерский учет" проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки "Налоговый учет" строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе "Включение в расходы при принятии к учету" - способ отражения расходов.

Также документ содержит закладку "Амортизационная премия", поэтому если порядок включения выбран "Начисление амортизации", то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Читайте также: