Как списывается 91 счет в 1с

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

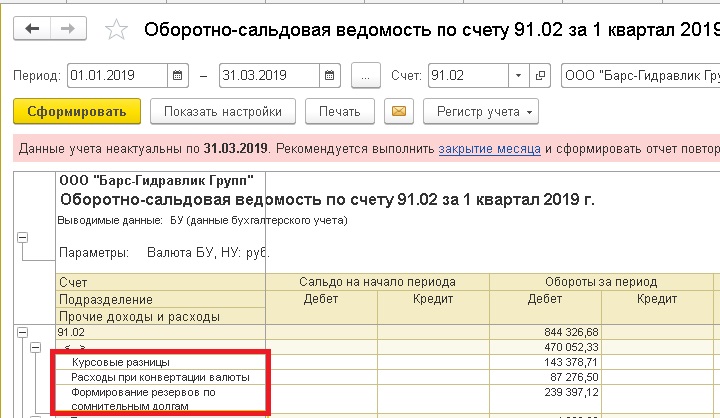

У каждого аналитика в отдельный момент его жизни есть своя Ахилесова пята.

Бухгалтерский учет всегда для меня был слабой точкой, так как я специалист по управленческому учету, который ведется на управленческих регистрах, а не на счетах учета. Однако, так как в учетных конфигурациях 1С одни и те же объекты двигают и то и то, то приходилось вникать в особенности настроек проводок по хозяйственным операциям, групп финансового учета номенклатуры и контрагентов, настроек проводок по статьям доходов/расходов

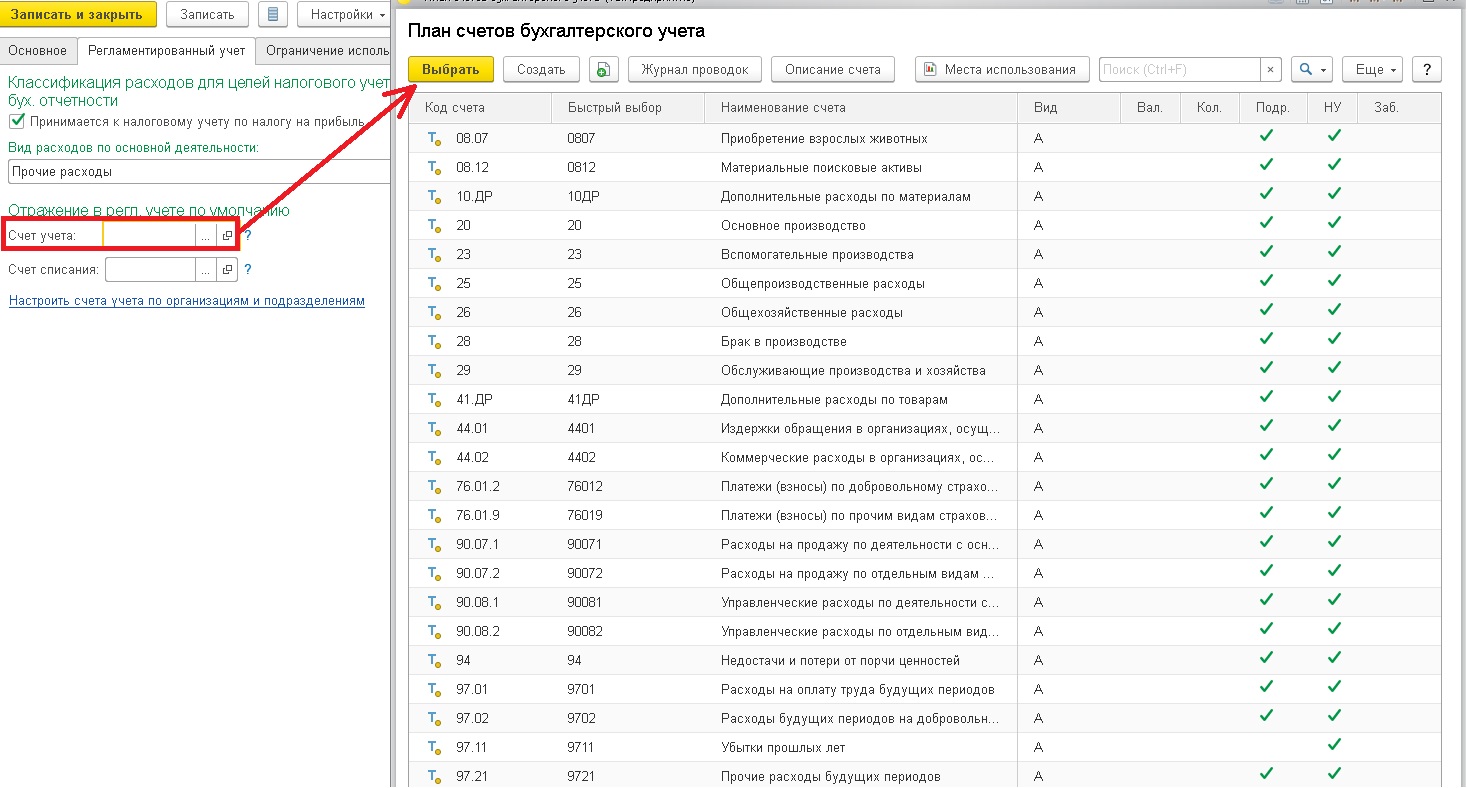

Долго я увещевала Главного бухгалтера своего клиента, что основные счета учета расходов для их торгово-закупочного предприятия являются:

и что требовать сразу проводки на

неразумно, так как этот счет получает движения от регламентных операций закрытия месяца автоматически по операциям:

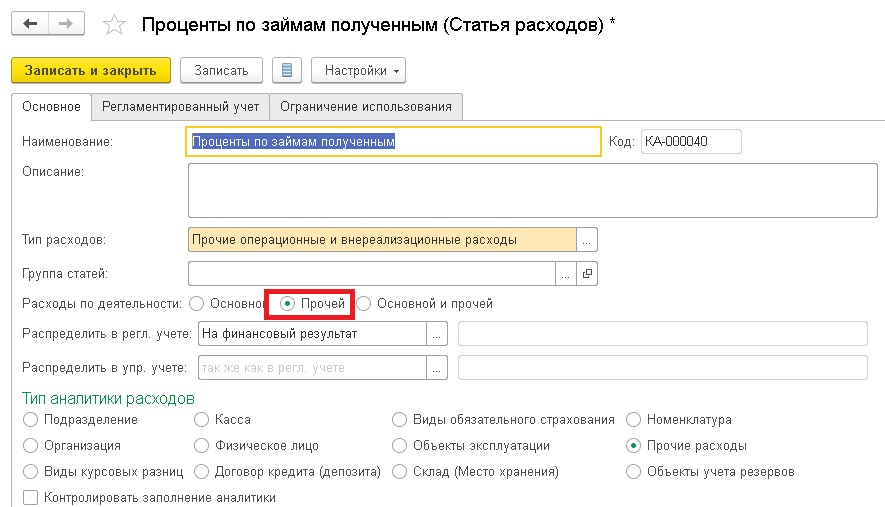

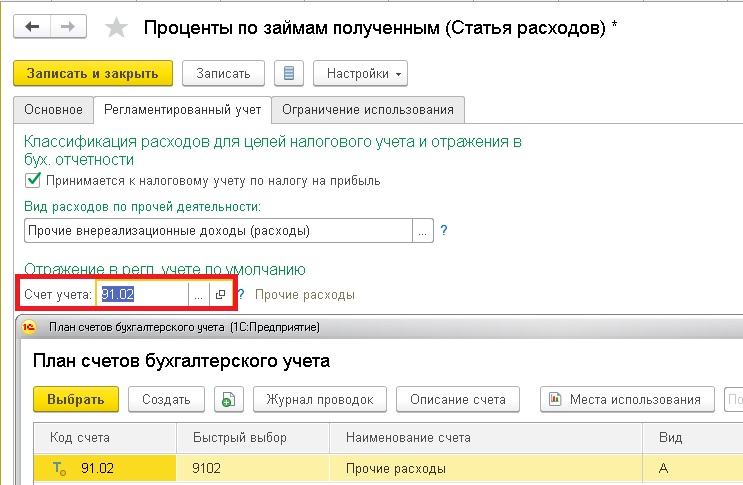

Однако, есть исключения. Ярким примером являются расходы на проценты по договорам займов.

Но как настроить Статью расходов, чтобы добиться данной проводки? Как оказалось, что все решается простым переключением вида деятельности на закладке "Основное":

И 91 счет станет доступен к выбору:

Конечно, указание как аналитики расходов таких статей скорее исключение, чем правило. В данном примере начисление процентов по договорам займов также осуществляется процедурами закрытия месяца, но настройка их отражения определяется пользователем, а не внутренними механизмами конфигурации:

При установленной настройке статьи по Основному виду деятельности к настройкам будут доступны только счета учета оперативных расходов:

Специальные предложения

Просмотры 7171

Загрузки 0

Рейтинг 0

Создание 08.04.19 14:05

Обновление 08.04.19 14:05

№ Публикации 1040177

Кому Бухгалтер

Тип файла Нет файла

Конфигурация Конфигурации 1cv8

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Распределение расходов пропорционально продажам Промо

Финансовая модель. Распределение административных расходов по подразделениям пропорционально продажам за месяц. Дополнительные реквизиты против бизнес-процессов!

13.05.2018 19310 Rustig 9

Особенности расходов будущих периодов в ERP 2.5

В статье разберемся с особенностями учета РБП в ERP 2.5.

28.03.2022 931 Shining_ninja 1

Учетная политика УСН – бухгалтерский учет в конфигурации 1С:Бухгалтерия 3.0

В данной статье будет рассмотрена учётная политика УСН доходов, которая в конфигурации 1С:Бухгалтерия прописана внутри формы «Настройки налогов и отчётов». Будет дана полная инструкция по ведению данной политики, а также по настройкам учетной политики УСН доходов.

01.12.2021 791 Koder_Line 1

Гособоронзаказ в 1С: Использование счета 44 "Расходы на продажу" в раздельном учете ГОЗ

В статье мы рассмотрим варианты использования счета 44 «Расходы на продажу» в раздельном учете ГОЗ.

20.07.2021 3006 serg_vs 0

Учет затрат в программе «1С:ERP Управление предприятием 2.0» (продолжение) Промо

Даннная статья продолжает цикл публикаций о новой ERP-системе, выпущенной фирмой 1С в конце 2013г, "1С:ERP Управление предприятием 2.0". Статья является второй частью публикации, посвященной методике учета затрат в программе 1С:УП2.0 (первая часть - так же размещена на infostart). Автор - Пикурен Вера - руководитель проектов внедрения ERP-систем ВЦ "Раздолье".

26.03.2014 57838 1СERP 40

ГОСОБОРОНЗАКАЗ в 1С - Распределение косвенных расходов с учетом положений ФСБУ 5/2019 «Запасы»

В статье мы рассмотрим решение по распределению косвенных расходов с учетом изменений в законодательстве с 2021 г., а именно вступление в действие ФСБУ 5/2019 «Запасы», на примере подсистемы «Раздельный учет ГОЗ» для 1С:Бухгалтерии 3.0 ПРОФ или КОРП

29.04.2021 6641 serg_vs 0

Отчет "Управленческий баланс" в 1С

Здравствуйте, коллеги! В данной статье говорим об отчете «Управленческий баланс» в 1С:Управление Торговлей, предусмотренном для анализа финансового состояния предприятия с контролем баланса активов и пассивов. Данный документ расположен в разделе «Финансовый результат и контроллинг» – Отчеты по финансовому результату 1С – Управленческий баланс». Главной целью отчета «Управленческий баланс» является повышение эффективности контроля направлений использования денежных средств, управления активами и обязательствами.

28.12.2020 2063 Koder_Line 1

Практикум использования программы 1С:ERP: Изменение настроек статьи расходов в 1С:ERP Управление предприятием

Довольно часто клиенты задают вопрос, что им делать в том случае, если они по тем или иным причинам решили внести изменения в настройки статьи расходов: например, поменяли способ ее распределения. Надо ли им заводить новую статью расходов или достаточно поменять значения в уже существующей? В данной статье мы обсудим, как в каких случаях поступать.

29.06.2020 4336 1СERP 5

Методы определения прямых и косвенных расходов производства в налоговом учете программы 1С Бухгалтерия 8, Часть III Промо

Продолжаем настраивать учетную политику организаций в программе 1С:Бухгалтерия 8 ред. 2.0. В этой статье речь пойдет о настройке регистра сведений "Методы определения прямых и косвенных расходов производства в налоговом учет".

31.03.2012 170023 vdi1950 22

Заметки консультанта по переходу с затратного метода на балансовый в программе 1С:ERP Управление предприятием

Как мы знаем, с 2020 года вступает в силу новая редакция ПБУ 18/02, о самих особенностях изменения стандарта было много проведено семинаров, лекций, а вот информации о том, что делать в информационных системах (в частности в 1С:ERP), крайне мало. Об этом я и хочу рассказать: что надо сделать в программе при переходе на балансовый метод и как проверить свои действия.

10.06.2020 10866 1СERP 7

Хотите держать руку на пульсе своего предприятия?

Почему незаслуженно обделяют вниманием модуль целевых показателей?

29.07.2019 6206 n.saltsina 2

Учет инвестиционных расходов (расходов будущего периода) на примере расходов на проект автоматизации

Практический пример оформления РБП. Можно применять и для отражения расходов на страхование и на покупку ИТС.

11.04.2019 3441 n.saltsina 0

1С:Управление Холдингом 8. Пример внедрения программы, часть 1: Составление функциональных требований

В 2014 году компания «1С» выпустила решение для комплексной автоматизации предприятий крупного масштаба «1С:Управление холдингом 8». Программа получилась достаточно интересная и, как нам кажется, востребованная на рынке. Но, на данный момент, существует очень мало материалов, которые рассказывали бы о возможностях системы. Внедренческий центр "Раздолье" подготовил учебный курс по конфигурации "1С:Управление Холдингом", и мы начинаем выкладывать здесь отдельные главы этого курса.

01.12.2016 30662 1СERP 6

Как устроен отчет "Управленческий баланс" в Управлении торговлей 11/ERP2

Не так давно я консультировал сотрудников своего клиента по отчету «Управленческий баланс» в системе «1С:Управление торговлей» (11.1). Клиент только что запустил УТ 11 в промышленную эксплуатацию, и финансовая служба компании испытывала потребность по-настоящему разобраться во всех показателях этого фундаментального отчета. Финансисты уже освоили основные источники данных для отчетов, и их интересовал алгоритм формирования показателей и связи между строками баланса. Отдельные показатели я мог объяснить сходу, за пониманием других – требовался неспешный анализ кода запроса. Дополнительная сложность понимания управленческого баланса для финансиста заключается в отложенном формировании отдельных показателей (после закрытия месяца или, например, после формирования отложенных расчетов). Данная статья, думаю, будет интересна специалистам как со стороны финансовых служб, так и со стороны внедренцев. Отчет может быть полезен также и для решения 1С: ERP 2х, который идентичен и для этой системы.

Счет 91 используется для отражения информации о произведенных прочих расходах и полученных доходах прочей деятельности. Закрытие 91 счета в конце месяца помогает увидеть итоговый результат – прибыль или убыток. Конечное сальдо по истечении года по счету обнуляется, в новом году по счету начинают формироваться новые обороты и остатки.

Что можно отнести к прочим доходам и затратам?

Закрытие счета 91 происходит по итогам отчетного периода с учетом сумм доходов в виде:

- поступлений от операций по сдаче имущества (нематериальных и основных активов) в аренду;

- дивидендов при участии в капитале других компаний и процентов по приобретенным ценным бумагам;

- разовых поступлений средств от реализации материалов и объектов из состава основных активов;

- уплаченных контрагентами сумм штрафов и неустоек по договорам поставок и оказания услуг;

- положительных результатов переоценки активов; при проведении операций с валютой.

Закрытие 91 счета предполагает списание и доходов, и расходов предприятия, в том числе:

- затрат на аренду объектов имущества;

- процентов, начисленных по кредитам;

- комиссионных вознаграждений банкам;

- ежемесячных отчислений в резервы;

- возмещений убытков, уплаты штрафов;

- произведенной уценки активов;

- платежей благотворительного назначения.

Типовые проводки по счету 91

Дебетовые обороты счета формируются расходами предприятия, кредитовые создаются благодаря доходам. К 91 счету организации открывают 3 субсчета:

- 91.1 для доходной части (записи по кредиту).

- 91.2 для расходной базы (записи по дебету).

- 91.9 для формирования общего сальдо по доходно-расходным операциям.

Доходы могут оформляться по дебету 91.1 в корреспонденции со счетами:

- 10 в случае оприходования возвратных материалов;

- 08 при отражении факта поступления активов в соответствии с договором мены;

- 14, если восстанавливается сумма резерва.

До момента, когда происходит закрытие счета 91, на нем необходимо отразить по кредиту 91.2 расходную часть в корреспонденции, например, со счетами:

- 52 в случаях списания отрицательных курсовых разниц;

- 60 при понесенных дополнительных затратах на получение займа.

Как закрыть счет 91 в конце месяца?

В конце каждого месячного периода по всем субсчетам подсчитываются сальдо для переноса их в следующий месяц текущего года. Дальнейшие действия – сопоставление итога между кредитом 91.1 и дебетом 91.2 и выявление промежуточного финансового результата. При получении кредитового остатка можно говорить о прибыли, дебетовый свидетельствует об убыточности деятельности в отчетном периоде.

Закрытие 91 счета осуществляется проводками:

- С дебета 91.1 переносится в кредит 91.9 – закрывается доходный счет.

- В дебет 91.9 переносится кредитовый остаток 91.2 – обнуляется расходная часть счета.

В итоге сальдо формируется только на счете 91.9, другие субсчета закрываются. Чтобы реализовать закрытие счета 91 в конце года проводки составляются с участием счета 99:

- Д91.9 – К99 – так отражается прибыль по итогам года;

- Д99 – К91.9 при образовании убытка от прочих видов деятельности.

Пример

- Д76.05 – К91.1 на 30 000 р. при начислении дохода от аренды.

- Д91.2 – К68.02 на 5400 р. при начислении НДС по сумме арендного платежа.

- Д51 – К76.05 на 35 400 р. при поступлении средств в счет оплаты аренды.

- Д91.1 – К91.9 на 30 000 р.

- Д91.9 – К91.2 на 5700 р. (5400+300).

- Д91.9 – К99.1 на 24 300 р. (30 000-5700) – финансовым результатом от прочих видов деятельности является прибыль.

Какими документами подтверждается движение по счету 91?

Для того, чтобы закрытие 91 счета в конце года не вызывало вопросов у контролирующих органов, необходимо каждую операцию подтверждать документально. В числе оправдательной документации могут быть:

- бухгалтерские справки;

- счета-фактуры;

- инвентаризационные описи;

- акты приема-передачи;

- расчетные амортизационные ведомости.

Правильное составление годового баланса невозможно без бухгалтерского выведения финансового результата деятельности предприятия. Для этого необходимо знать, как закрыть 91 счет в аналитическом учете и на уровне синтетических счетов. В балансе 91 счет не отражается, его остаток всегда переносится на 99 счет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отчётным периодом для формирования годовой бухгалтерской (финансовой) отчётности является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации организации. Закончился год, а значит, пришло время бухгалтеру подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчётность. В данной статье рассмотрим, как произвести закрытие года и сделать реформацию баланса в программе 1С:Бухгалтерия предприятия 8 ред. 3.0.

Что такое реформация баланса? Это последняя проводка декабря отчётного года, которой определяется чистая прибыль или убыток. Данную проводку делают датой от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учёте. Реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или убытка в составе нераспределённой прибыли или непокрытого убытка.

Любая коммерческая организация создаётся исключительно для получения прибыли. Перед тем как перейти к закрытию года, необходимо убедиться, что программа 1С обновлена до последнего релиза. Также в программе все документы и все финансово-хозяйственные операции должны быть отражены на счетах бухгалтерского учёта. Для этого перед составлением годовой отчётности необходимо провести инвентаризацию.

Перейдём к подготовке годового отчёта. Как закрыть год в программе 1С:Бухгалтерия предприятия 8 ред. 3.0? Для этого необходимо выбрать в разделе «Операции» – «Закрытие месяца». Необходимо установить месяц – «Декабрь». Далее по кнопке «Выполнить закрытие месяца» закрыть месяц. Программа последовательно выполнит все операции и завершит закрытие отчётного года «Реформацией баланса» (рис. 1).

Давайте пошагово разберём закрытие отчётного периода.

- Закрываем счёт 90. Счёт 90 «Продажи» используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. К счёту 90 «Продажи», как правило, открываются следующие субсчета:

- 90-1«Выручка»;

- 90-2«Себестоимость продаж»;

- 90-3«Налог на добавленную стоимость»;

- 90-9«Прибыль/убыток от продаж».

Синтетический счёт 90 (свёрнутый) закрывается ежемесячно и на конец месяца сальдо не имеет. Но в течение года на субсчетах к счёту 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчёта. Так, если выручка отражается, к примеру, бухгалтерской записью «Д62 К90-1», то на субсчёте 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой «Д90-2 К43», субсчёт 90-2 имеет дебетовый остаток на каждую отчётную дату в течение года.

Именно 31 декабря субсчета к счёту 90 закрываются: субсчета 90-2, 90-3 и т. д. закрываются на субсчёт 90-9. К примеру, субсчёт 90-2 в конце года будет закрыт так: «Дебет субсчёта 90-9 – Кредит субсчёта 90-2».

После того как все дебетовые остатки субсчетов к счёту 90 будут списаны на субсчёт 90-9, на субсчёт 90-9 необходимо закрыть субсчёт 90-1: «Дебет субсчёта 90-1 – Кредит субсчёта 90-9».

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9 (рис. 2).

Для определения финансового результата необходимо отразить следующие проводки: Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 7 913,59 руб. = (20 380 выручка (субсчёт 90.01) – 3 108,31 НДС (субсчёт 90.03) – 9 357,60 себестоимость (субсчёт 90.02). В данном случае образовалась прибыль. Если бы сумма расходов, отражённая на счёте 90.02 в декабре увеличила бы оборот за декабрь по счёту 90.01, в таком случае организация ушла бы в убыток. Соответственно, проводка была бы иной: «Дт 99 Кт 90.09» на сумму убытка от продаж (рис. 3).

- Закрываем счёт 91. Счёт 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходах и расходах отчётного периода. К счёту 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Как по счёту 90, на счёте 91 по кредиту субсчёта 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчёта 91-2 – дебетовое сальдо расходов. Субсчёт 91-9 может содержать как кредитовое, так и дебетовое сальдо, в зависимости от того, было ли в течение года больше прибылей или убытков. При всем этом синтетический счёт 91, как и счёт 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счёта 91 списывается на субсчёт 91-9: «Дебет субчёта 91-9 – Кредит субсчёта 91-2», а затем субсчёт 91-1, по аналогии с субсчетами к счёту 90, закрывается на 91-9: «Дебет субсчёта 91-1 – Кредит субсчёта 91-9».

- Закрываем счёт 99. Счёт 99 «Прибыли и убытки» используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчётном году. Счёт 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счёт 99 закрывается на счёт 84 «Нераспределённая прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль: «Дебет счёта 99 – Кредит счёта 84». Если год закончился убытком: «Дебет счёта 84 – кредит счёта 99».

- «Дебет 84.01 Кредит 75.02» – начисление дивидендов;

- «Дебет 84.01 Кредит 82.02» – отчисление средств в резервные фонды;

- «Дебет 84.01 Кредит 80.09» – увеличение уставного капитала;

- «Дебет 84.01 Кредит 84.02» – покрытие убытка прошлых лет.

После отражения этих операций сальдо субсчёта 84.01 следует перенести в кредит субсчёта 84.03 «Нераспределённая прибыль в обращении»: «Дебет 84.01 Кредит 84.03» – отражение остатка нераспределённой прибыли.

На субсчёте 84.03 накапливается общая сумма прибыли, не распределённой между акционерами (участниками).

Для проверки корректности выполненных операций по закрытию года можно воспользоваться отчётом «Оборотно-сальдовая ведомость». Сформировав её в разделе «Отчёты» – «Оборотно-сальдовая ведомость». После реформации баланса по состоянию на 31 декабря отчётного года сальдо по счетам 90, 91 и 99 равно нулю (рис. 4).

Любой бухгалтер знает, что списание расходов – одна из основных функций любой учётной системы. Порой, начиная работать в 1С, бухгалтеры сталкиваются с проблемой закрытия месяца и устранением ошибок из-за некорректных настроек программы. Разберём основные моменты на примере программы 1С:Бухгалтерия предприятия ред. 3.0.

На примере данной статьи разберём вариант настроек, когда организация осуществляет выполнение работ, оказание услуг. При этом использует 20, 25 и 26 счета. Затраты с 26 учитывает как косвенные, остальные – прямые.

Начнём с заполнения учётной политики. Переходим в раздел «Главное» – «Настройки» – «Учётная политика». Основной счёт учёта затрат у нас 20.01. Ставим флаг напротив вида деятельности «Выполнение работ, оказание услуг заказчикам». В программе предусмотрено 3 варианта списания затрат по 20-му счёту:

1) Без учёта выручки: закрывается без проверки у организации выручки.

2) С учётом всей выручки: закрывается, только если есть документы реализации услуг. Именно услуг, в самой номенклатуре должна стоять галочка, что это услуга.

3) С учётом выручки только по производственным услугам. Здесь то же самое, что во втором варианте, только используется документ «Оказание производственных услуг» из раздела «Производство».

По общехозяйственным расходам указываем, что они включаются в себестоимость продаж (директ-костинг). При этой настройке 26 счёт будет автоматически закрываться на 90.08. Это уже будут косвенные расходы. Если укажем второй вариант – в себестоимость продукции, работ, услуг, то 26 счёт будет закрываться на 20.01 при указании базы распределения.

Что касается 25-го счёта, то он в нашем случае должен закрываться на 20. Для этого переходим по ссылке «Методы распределения косвенных расходов» и создаём запись по 25-му счёту. Статью затрат и подразделение прописываем, только если хотим закрыть определённые. Если полностью списываем 25 на 20, то их оставляем пустыми. Указываем базу распределения из предложенного перечня. Выбрать нужно вариант – пропорционально чему будет списываться 25 счёт на 20.

Важно помнить, что база распределения должна ежемесячно быть, иначе при закрытии месяца программа выдаст ошибку. Если нам нужно, чтобы определённая сумма осталась на сальдо по дебету 20-х счетов, то оформляем документ «Инвентаризация НЗП» из раздела «Производство».

Кроме того, для ровного списания на 90.02 как в БУ, так и в НУ необходимо сделать соответствующие записи. Переходим по пути: «Главное» – «Настройки и отчёты» – «Налог на прибыль» – «Перечень прямых расходов». Указываем 6 основных расходов налогового учёта:

3) налоги и сборы,

5) страховые взносы,

В случае, если компания использует другие виды расходов, их тоже прописываем в этом перечне. Что касается остальных строк, предлагаемых при открытии окна заполнения, то достаточно указать ещё счёт Дт 20.01. При указании более полной аналитики нужно будет дополнительно прописывать строки. Или по аналитике, которая не указана в данном перечне, суммы закроются в дебет 90.08 в НУ, вместо 90.02.

Если в процессе работы вы решите изменить какие-либо настройки, то это нужно делать через историю изменений с нужной даты.

В данной статье мы рассмотрели выполнение одного из основных и наиболее важных процессов в работе в 1С. Его корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат любой ваш вопрос. Работайте в программах 1С с удовольствием!

Читайте также: