Как списать переплату по налогу на прибыль в 1с 8

Часто просроченную переплату по налогам, со слов ИФНС, нельзя отнести к расходам, уменьшающим базу по налогу на прибыль. Так ли это на самом деле, если вашу компанию в этом вопросе поддерживают налоговый юрист и бухгалтер, читайте в нашей публикации.

Почему у ИФНС и судов неоднозначный подход к просроченной переплате по налогам

В письме ФНС России от 01.11.2013 № НД-4-8/19645@ говорится, что Налоговый кодекс РФ «не определяет основания и порядок списания налоговыми органами излишне уплаченных сумм налогов, сборов, пеней и штрафов, со дня уплаты которых прошло более трех лет». В то же время кодекс никак не препятствует списанию излишне уплаченных в бюджет сумм, в отношении которых истек установленный законом срок для возврата или зачета.

Более того – в письме указано, что инспекция вправе списать переплату, даже если на руках есть вступившее в силу судебное решение об отказе налогоплательщику в восстановлении срока давности для возврата этой суммы. Но на практике налоговики не так лояльны.

Не секрет, что ИФНС предвзято относится к ошибкам в расчетах налогоплательщиков – пусть даже в результате в бюджет поступило больше средств, чем требуется. Списание налоговых переплат подразумевает для инспекторов дополнительную работу.

К тому же, на их взгляд, организации могут использовать заявление об излишнем перечислении денег в счет налогов как повод для необоснованного уменьшения налоговой базы. Поэтому организациям приходится в суде доказывать свое право документально подтверждать и обосновывать наличие переплаты сначала в налоговой, а потом, скорее всего, – в суде.

Инспекторы, как и Минфин в своем письме от 08.08.2011 № 03-03-06/1/457, полагают, что переплата по налогу, по которой истек срок подачи заявления на возврат, к учитываемым расходам не относится. И приводят две причины, по которым нет оснований учитывать во внереализационных расходах пропущенную переплату по налогу:

- Она не является дебиторской задолженностью и не признается безнадежным долгом (п. 2 ст. 266 НК РФ).

- Суммы налога компания не вправе учитывать в составе расходов (п. 4 ст. 270 НК РФ).

Однако тезисы в статье 266 НК РФ относительно рассматриваемой проблемы достаточно спорные. Например, в ней говорится, что невозможность взыскания долга должен подтвердить судебный пристав в постановлении об окончании исполнительного производства. Таким образом, ИФНС предвосхищает события и заранее решает: суда пока нет, и постановления, следовательно, тоже – а, значит, переплата не соответствует и данному пункту тоже.

Однако, судьи нередко встают на сторону налогоплательщиков. Вот некоторые аргументы, которые суд приводил в защиту своей позиции:

Естественно, успешному завершению судебного производства должна предшествовать тщательная подготовка со стороны бухгалтерии и юристов компании. В частности, при необходимости придется провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Хорошо, если удастся доказать, что у организации не было фактической возможности обнаружить переплату в течение отведенных законодательством трех лет.

Преимуществом является тот факт, что суд оценивает временные обстоятельства выявления организацией переплаты в совокупности с другими условиями дела. Вынося решение, в суде как правило:

- Устанавливают причину, по которой в бюджет было направлено больше средств, чем следовало. Например, компания перечислила налоги авансом, пока на расчетном счете были деньги, или допустила ошибку в платежном поручении, а обнаружилось это только во время аудита или сверки с налоговиками.

- Определяют, была ли у организации возможность правильно исчислить налоги по данным первоначальной налоговой декларации.

- Проверяют изменение законодательства за рассматриваемый налоговый период.

- Выявляют другие обстоятельства, доказывающие, что организация пропустила установленный законодательством срок по объективным и независящим от нее причинам.

Поэтому лучше поручить эту работу экспертам на аутсорсинг, для которых возврат и списание переплаты налогов являются обычной практикой. При передаче бухгалтерии на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены: с такой проблемой вы в принципе не столкнетесь.

В каких случаях инспекция вправе списать переплату

Естественно, лучше вообще не допускать ошибок в расчетах и перечислении налогов, чем потом их исправлять. Но как вовремя обнаружить, что перечислили в бюджет больше, чем требовалось?

Переплата выявляется путем сравнения сумм налога, подлежащих уплате за определенный период, с платежными документами аналогичного периода, в которых в том числе содержатся сведения о расчетах с бюджетом.

Установить факт переплаты может как сама компания, так и инспекторы – они должны сообщить об этом организации в течение 10 рабочих дней (п. 3 ст. 78 НК РФ). Компания может сама инициировать совместную сверку расчетов с бюджетом – и налоговики обязаны пойти навстречу. Зато, если свериться предложили сотрудники ИФНС, участвовать в этой процедуре – право компании, а не обязанность. Конечно, разумнее не игнорировать предложение инспекторов.

Порядок проведения сверки расчетов установлен в разделе 3 Регламента, утвержденного Приказом ФНС от 09.09.2005 № САЭ-3-01/444@. Если расхождения между данными фирмы и налоговой отсутствуют, то в течение десяти рабочих дней оформляется акт. В случае выявления несоответствий все вопросы должны быть урегулированы не позднее, чем через 15 рабочих дней.

Здравствуйте, подскажите пож-та, как списать ДТ задолженность по налогам/взносам, числящуюся в учете (в 1С) и не подтвержденную сверкой с ФНС при УСНО и ОСНО? Например, есть в учете Дт. по счету 69.03. в сумме 1050 руб. В акте сверки с ФНС =0. Какими должны быть проводки в программе 1С у упрощенцев (Д-Р) и на основной системе?

Здравствуйте, Елена.

Задолженность по налогам или пени? Сформируйте карточку счета 69.03. С какого момента числится долг по счету 69.03. После каких операций в базе образовалось сальдо? Сальдо ошибочное или не верно была сдана отчетность в ФНС?

Здравствуйте,Татьяна. Давайте на примере др.счета — 69.02 -скан вложила. (их много таких косячных счетов — пытаюсь разгрести наследство предыдущих коллег).

Задолженности и по налогам и по пеням есть. Все с периодов 16, 17, 18 года.

Образовались в основном разных операций типа: ввод остатков при переносе из другой базы, есть вообще странная ситуация , например с суммой 29243, . Смотришь в ОСВ, есть в оборотах в приходе за период, проваливаешься внутрь, а там пусто (первый раз такое вижу, и не понимаю, как такое может быть!). (см. скрины).

Какая там была ситуация сейчас соответственно, нет возможности выяснить, отчетность неверная или что то другое.

Там, где было уплачено, но не начислено, напр, пени, соответственно это я поправила.

Здравствуйте, Татьяна. Отправили скан счета 69.02 (счетов с такими проблемами много- пытаюсь разгрести наследство предыдущих коллег).

Долги числятся с периодов — с 16 по 18 годы. Есть с Операции — ввод остатков при переносе из другой базы. Есть не понятно как образовавшиеся (см скрин на примере суммы 29 тыс. Там вообще не понятная ситуация- заходишь в 16 г, где образовалась сумма , проваливаешься внутрь, а там ничего нет, я такое вижу впервые, то ли сбой программы был, то что, сейчас по тем периодам ничего уже не найти).

Там , где была уплата с р/с, но не было начисления, там ситуация понятная и выправимая. Например, по пеням. Это я поправила.

Еще уточните, пожалуйста, УСН доходы или доходы-расходы. В вопросах по УСН это важно.

Добрый день!

НКО.

По данным ИФНС — нет ни задолженностей, ни переплат. По данным бух.учета — переплата по НДФЛ, ФСС, ПФР, ФОМС и н/случаю

Как привести оборотку в соответствие?

Спасибо!

С уважением,

Оксана

Нужен документ Операция, введенная вручную.

Оплата прошла Д 68, 69 К 51. Значит нужна проводка Д 99 К 68, 69 и здесь повторяете ту же аналитику, что видите в ОСВ по этим счетам с максимальными галочками в настройках т.е. до бюджета.

Дополнительно по теме

А если обратная ситуация — по данным ИФНС переплата, а у меня её в программе нет?

По комментариям поняла. Спасибо, что уточнили.

Если по данным ФНС переплата, то нам надо также отразить.

Можно поизучать из-за чего так получилось.

Это надо прямо брать сверку по операциям с ФНС и смотреть начислено-уплачено, как у них и как у нас по карточке счета.

Если какой-то давний период и трудоемко искать, то также

Операция, введенная вручную только наоборот Д 68, 69 К 99.

Но тут с УСН могут быть сложности т.к. «оплата» зачитывается в текущем периоде и это расход (уменьшение налога) по УСН может быть по взносам, например.

Идеально было бы заявление написать о зачете переплаты и чтобы ее зачли. В этом же периоде и у себя отразить.

Удобно в Личном кабинете на сайте ФНС делать т.к. там все наглядно сейчас организовано.

Если это переплата, срок для зачета истек, ФНС зачесть не может и списать тоже, то на ваше усмотрение.

Можно не доначислять, но себе какую-то бух справку-пояснение сделать вне 1С, почему в учете отличие.

Можно доначислить, но выбрать другую аналитику, чтобы с обычными налогами-вносами не зачитывалось.

Т.е. выбрать не Налог (взносы): начислено / уплачено, а например, Налог (взносы): доначислено / уплачено (самостоятельно) или Налог (взносы): доначислено / уплачено (по акту проверки).

Если такая переплата будут в учете, то когда текущие платежи идут, про нее не забывать. Всегда смотреть ОСВ, чтобы было развернутое сальдо.

В ИФНС это всегда в карточке расчетов с бюджетом будет.

В бух учете мы можем списать через 3 года. Поэтому посмотреть, материальные суммы или нет, как лучше для рационального ведения учета.

Уважаемая Мария, Вы — как всегда — просто СУПЕР!

Почему так и откуда тянется-не знаю — тут каша-малаша (взяла фирму недавно).

Попробую написать письмо-зачесть.

Благодарю Вас!

Любой переплаченный налог – это, по сути, «скрытый» финансовый резерв организации. Нет смысла бесплатно кредитовать государство, если переплату можно вернуть и использовать для пополнения собственных средств компании. Главное при этом – грамотно соблюсти процедуру, прописанную в Налоговом кодексе РФ.

Налог на прибыль в этом смысле – не исключение. Вместе с тем, причины возникновения переплаты по этому налогу, а также порядок его зачета имеют свои особенности. Об этом – в нашей статье.

В каких случаях может возникнуть переплата

Переплата по налогу на прибыль может образоваться, например, в следующих случаях.

Ситуация № 1

Организация завысила налоговую базу по налогу на прибыль. Например, завысила доходы или занизила расходы. Ошибка была обнаружена в следующем налоговом (отчетном) периоде. После того, как налог уже перечислен в бюджет. В этом случае у бухгалтера есть такие варианты действий:

Важно!

Уточненную декларацию можно не подавать, если после корректировки налог к перечислению не занижен, и наоборот, когда занижен – от «уточненки» не уйти.

В случае, если бухгалтер выберет первый вариант, налог на прибыль за предыдущие налоговые (отчетные) периоды окажется переплачен. Ведь к моменту обнаружения ошибки организация уже заплатила налог по «старым» расчетам.

При втором варианте на сумму завышения налоговой базы прошлого периода будет просто скорректирована (уменьшена) налоговая база текущего периода.

Ситуация № 2

Организация платит авансовые платежи по налогу на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК РФ).

Она перечисляла эти платежи в течение отчетного периода (первого квартала, полугодия, девяти месяцев). Но фактическая сумма налога, рассчитанная по итогам этого периода, оказалась меньше суммы ранее перечисленных платежей. Или организация получила не прибыль, а убыток.

Ситуация № 3

Перечисляя налог в бюджет, бухгалтер ошибся при заполнении платежного поручения. И уплатил в бюджет сумму большую, нежели положена по декларации.

Что можно сделать с переплатой

Переплату по налогу на прибыль можно:

- зачесть в счет погашения недоимки (а также задолженности по пеням и штрафам) по другим налогам;

- зачесть в счет предстоящих платежей по налогу на прибыль или другим налогам;

- вернуть из бюджета.

Это установлено статьей 78 Налогового кодекса РФ.

Процедура зачета (возврата) переплаты строго регламентирована. То есть, независимо от того, что делают с переплатой (зачитывают или возвращают), необходимо взаимодействие с налоговой инспекцией. По правилам, предусмотренным статьей 78 Налогового кодекса РФ.

Общие правила для зачета и возврата налога

- Зачет возможен только между налогами одного вида. К примеру, федеральные налоги можно зачесть только в счет других федеральных налогов (п. 1 ст. 78 НК РФ). Налог на прибыль – это федеральный налог (ст. 13 НК РФ). Значит, переплату по нему можно зачесть только в счет других федеральных налогов (например, НДС).

Далее остановимся на каждой из процедур более подробно.

Зачет переплаты в счет погашения задолженности по налогам

Итак, если у организации есть недоимка по другим федеральным налогам (пеням, штрафам), то в первую очередь сумму переплаты по налогу на прибыль инспекторы направят на ее погашение (п. 5, абз. 2 п. 6 ст. 78 НК РФ).

Инспекция может самостоятельно решить, в счет какой именно недоимки (задолженности) зачесть переплату.

Также и сама компания вправе сообщить в ИФНС, в счет какой именно задолженности она хочет зачесть переплату по налогу на прибыль. Для этого нужно подать в инспекцию заявление о зачете (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

В любом случае инспекция примет решение о зачете излишне уплаченных сумм в счет недоимки (задолженности) в течение 10 рабочих дней:

- с момента обнаружения переплаты налоговой инспекцией (если организация не обращалась в ИФНС с заявлением о зачете в счет конкретного платежа и стороны не проводили сверку расчетов);

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После получения такого документа можно считать переплату зачтенной.

Зачет переплаты в счет предстоящих платежей

Если недоимки по другим налогам, сборам, пеням и штрафам у организации нет, переплату по налогу на прибыль можно зачесть в счет предстоящих платежей в бюджет.

Для того, чтобы произвести такой зачет, организация должна подать в инспекцию заявление по форме (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о зачете (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления налогоплательщика;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Основание – пункт 4 статьи 78 Налогового кодекса РФ.

Такой порядок предусмотрен пунктом 9 статьи 78 Налогового кодекса РФ.

Возврат переплаты

При отсутствии задолженности перед бюджетом можно не засчитывать сумму переплаты по налогу на прибыль, а вернуть ее из бюджета на расчетный счет компании.

В этом случае порядок действий такой.

Нужно подать в инспекцию письменное заявление о возврате (Приложение № 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о возврате (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления от организации;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Такие правила установлены пунктами 6 и 8 статьи 78 Налогового кодекса РФ.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После этого, в случае положительного решения, нужно ждать, когда деньги поступят на расчетный счет организации. По общему правилу, срок такого возврата составляет один месяц со дня получения инспекцией заявления от налогоплательщика (п. 6 ст. 78 НК РФ).

Если инспекция нарушит этот срок, компании положены проценты за несвоевременный возврат – за каждый календарный день просрочки (п. 10 ст. 78 НК РФ). Их рассчитывают, исходя из ставки рефинансирования ЦБ РФ.

Чтобы получить проценты, компании нет необходимости дополнительно обращаться в инспекцию, и рассчитывать эти проценты бухгалтер не должен. На основании заявления о возврате налога инспекция обязана самостоятельно рассчитать сумму процентов за задержку и перечислить их налогоплательщику.

Если налоговики вернули переплату позже срока, но не перечислили проценты, организация вправе подать жалобу на бездействие в региональное УФНС. Если обжалование в налоговом управлении не поможет, придется обратиться в суд (п. 2 ст. 138, п. 1 ст. 139 НК).

Подведем итог. Чтобы своевременно выявлять переплату по налогу на прибыль, целесообразно регулярно проводить сверки с налоговой инспекцией. Например, не реже, чем раз в год. Это позволит вовремя обнаружить переплату и заявить о зачете (возврате) излишне перечисленных сумм.

Если переплата выявлена, вариант ее зачета более предпочтителен. Причем, как для налогоплательщика, так и для ИФНС. Для организации – потому, что срок зачета короче срока возврата налога. Инспекции охотнее идут на зачет, поскольку этот вариант для них менее хлопотный, да и деньги остаются в казне – просто перераспределяются на другой КБК.

Однако переплаты по налогу на прибыль можно и вовсе избежать – ведь нередко она вызвана ошибками бухгалтерии. Это могут быть погрешности как при исчислении налоговой базы, так и на этапе заполнения платежных поручений. Подобных ошибок можно избежать, если передать бухгалтерию на аутсорсинг в 1C-WiseAdvice.

Расчетом и перечислением налогов у нас занимаются лучшие профессионалы своего дела, каждый из которых ведет то направление, которое знает и любит больше всего.

Все они при приеме на работу проходят многоступенчатое тестирование, включая специальный тест на внимательность, поэтому досадные ошибки при расчете налога и заполнении платежных поручений попросту исключены. А от непредвиденных случайностей убережет постоянный внутренний аудит.

Кроме того, для своевременного выявления переплат (в том числе, возникших по вине наших предшественников – штатного бухгалтера или бухгалтерской компании, которые до нас вели учет у клиента) мы регулярно проводим сверку расчетов с ИФНС.

Также вы можете заказать наши услуги по возврату переплаты по налогам либо взысканию процентов с ИФНС на любом этапе. Мы установим, когда и как образовалась переплата, проведем аудит документации, подготовим и подадим заявления на возврат, проведем сверку расчетов с ИФНС и проконтролируем соблюдения сроков возврата или зачета. При необходимости обжалуем бездействие налоговых органов или оспорим незаконный отказ в возврате.

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Исключения:

- суммы, уже распределенные ПФР на л/с по перс. учету (п. 6.1. ст. 78 НК РФ);

- санкции по валютному законодательству (Письмо ФНС РФ от 02.03.2018 N ГД-4-8/4131);

- задолженности других лиц (Письмо Минфина РФ от 18.06.2018 N 03-02-07/1/41421).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка (п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

- на бумажном носителе (лично / ценное письмо с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- в личном кабинете ЮЛ на сайте ФНС.

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичка (пп, отчетность, сканы, скрины, переписка…).

Как сделать «официальный» скрин

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Личный кабинет юр лица на сайте ФНС

Сроки подачи заявления

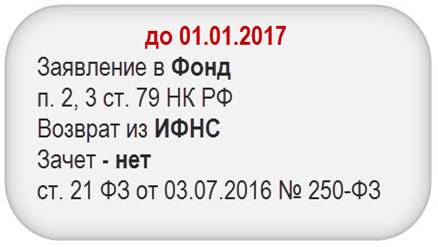

- излишнее взыскание — 3 года с даты, когда стало известно об этом (п. 3, 9 ст. 79 НК РФ);

- переплата – 3 года с даты уплаты (п. 7, 14 ст. 78 НК РФ);

- NEW самостоятельный зачет ИФНС суммы излишне уплаченного налога — не более чем за 3 года с даты уплаты (п. 5 ст. 78 НК РФ с 30.08.2018).

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

- 10 раб. дней с даты получения заявления (п. 6 ст. 6.1 НК РФ, п. 4, 5, 6, 8, 14 ст. 78 НК РФ);

- если зачет в счет других налогов, то подать заявление заранее (пп. 4 п. 3 ст. 45 НК РФ, п. 3 ст. 75 НК РФ).

Уведомление о возврате (зачете) / отказе

Заявление о возврате налогов в 1С

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8:

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой возврате переплаты на расчетный счет. Ранее в 2018 г. заявления о возврате в ИФНС подавались три раза.

Недоимок по другим налогам, сборам и санкциям нет.

Заявление о зачете налогов в 1С

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой о зачете переплаты в счет будущих платежей. Ранее в 2018 г. заявления о зачете в ИФНС не подавались.

Недоимок по другим налогам, сборам и санкциям нет.

Задолженность зачитывается в счет предстоящих платежей 4 кв 2018

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога, Приложение № 9

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..В ЗУП 3.1.14.334 и 3.1.16.77 реализовано напоминание о необходимости подготовить.Рассмотрим особенности регистрации в 1С ЗУП 3 больничного листа для.

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Все как всегда супер! Очень полезная информация и много полезных тонкостей, на которые сразу и не обратишь внимание! Респект Марине Аркадьевне!

Читайте также: