Как списать нзп на 91 счет в 1с

Реализация учета материалов в незавершенном производстве для 1С:Бухгалтерии 3.0. В конфигурации отсутствует автоматический учет НЗП - для оценки данных запасов на 20-м счете перед закрытием месяца необходимо вручную заполнять документ "Инвентаризация НЗП". В рамках данной разработки предоставляется возможность наладить автоматический учет запасов НЗП без ручного заполнения документа. На 20-м счете создается отдельная номенклатурная группа для учета НЗП, списание из которой происходит не в процедуре Закрытия месяца, а документом "Отчет производства за смену" при отражении факта выпуска готового изделия. Данная разработка может быть полезна бухгалтерам производственных организаций, не применяющих конфигурации уровня 1С:УПП и 1C:ERP, но учет которых подразумевает наличие незавершенного производства.

Накопление остатков незавершенного производства ведется как для бухгалтерского, так и для налогового учета.

Для этих целей в системе создан регистр накопления "Материалы в незавершенном производстве". Первоначально запись в этот регистр делает документ "Требование-накладная" параллельно с проводкой в БУ Д20.01 (НЗП) - К 10.

В дальнейшем, при проведении "Отчета производства за смену", система анализирует наличие остатков в НЗП и делает списание из этого регистра параллельно с проводками БУ Д43 - К20.01

Для распределения косвенных расходов текущего периода на материалы, оставшиеся в текущем месяце в незавершенном производстве, в закрытии месяца реализована доп. операция "(НЗП) Распределение косвенных расходов" (данная операция распределяет суммы проводок Д20 - К25,26 на остатки по регистру "Материалы в незавершенном производстве").

Примечание: Перед началом применения разработка необходима соответствующая настройка учетной политики бухгалтерского учета, если она не была произведена ранее.

Расширение было реализовано и тестировалось на платформе 1С:Предприятие 8.3 (8.3.18.1208) с релизом 1С:Бухгалтерия 3.0.8.22. Установленный режим совместимости в расширении 8.3.14.

Гарантирована работа на управляемых формах.

Достоинства

Данная разработка, полностью реализованная в виде расширения конфигурации, позволит автоматизировать простой учет материалов в Незавершенном производстве в 1С:Бухгалтерия 3.0 без применения и ручного заполнения документа "Инвентаризация НЗП"

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Незавершенное производство в бухгалтерском учете — это материальные ценности предприятия, которыми не были пройдены все стадии технологического процесса. Их учет предполагает оценку с использованием нескольких методов, основанных на экономической сущности таких ценностей.

Незавершенное производство - счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета. » незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 "Запасы". ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Незавершенное производство в бухгалтерском учете - проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве - основной счет».

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК РФ под незавершенным производством в налоговом учете понимаются:

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Списание материалов в бухгалтерском учете — строго регламентированный и специфичный процесс. О законодательных требованиях к списанию материалов и нюансах этой процедуры в различных фирмах расскажем в нашей статье.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 "Запасы" (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 "Запасы". Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

У каждого аналитика в отдельный момент его жизни есть своя Ахилесова пята.

Бухгалтерский учет всегда для меня был слабой точкой, так как я специалист по управленческому учету, который ведется на управленческих регистрах, а не на счетах учета. Однако, так как в учетных конфигурациях 1С одни и те же объекты двигают и то и то, то приходилось вникать в особенности настроек проводок по хозяйственным операциям, групп финансового учета номенклатуры и контрагентов, настроек проводок по статьям доходов/расходов

Долго я увещевала Главного бухгалтера своего клиента, что основные счета учета расходов для их торгово-закупочного предприятия являются:

и что требовать сразу проводки на

неразумно, так как этот счет получает движения от регламентных операций закрытия месяца автоматически по операциям:

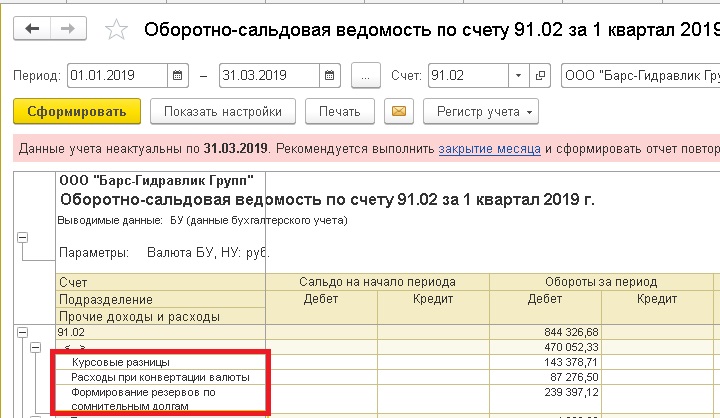

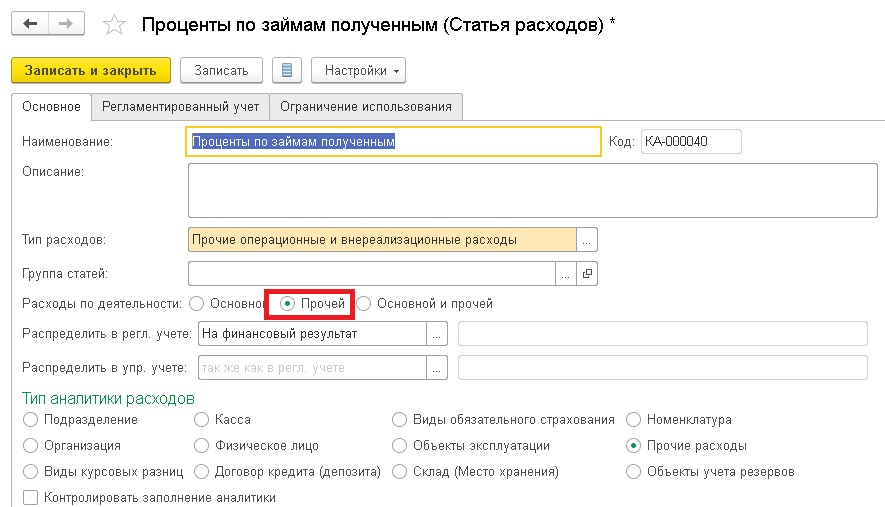

Однако, есть исключения. Ярким примером являются расходы на проценты по договорам займов.

Но как настроить Статью расходов, чтобы добиться данной проводки? Как оказалось, что все решается простым переключением вида деятельности на закладке "Основное":

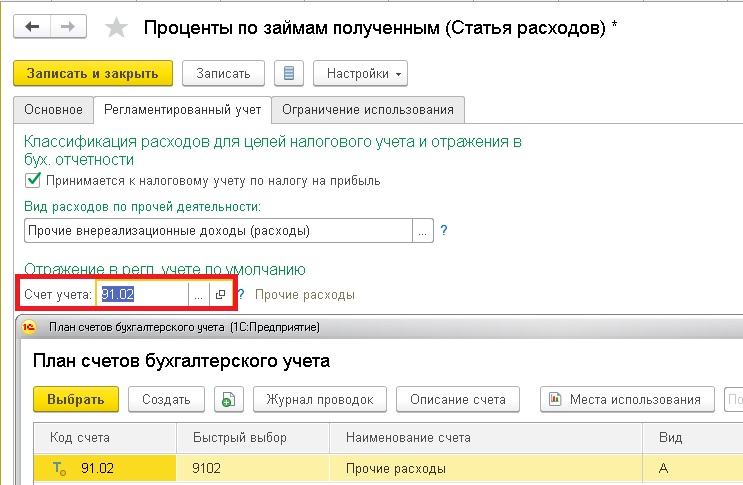

И 91 счет станет доступен к выбору:

Конечно, указание как аналитики расходов таких статей скорее исключение, чем правило. В данном примере начисление процентов по договорам займов также осуществляется процедурами закрытия месяца, но настройка их отражения определяется пользователем, а не внутренними механизмами конфигурации:

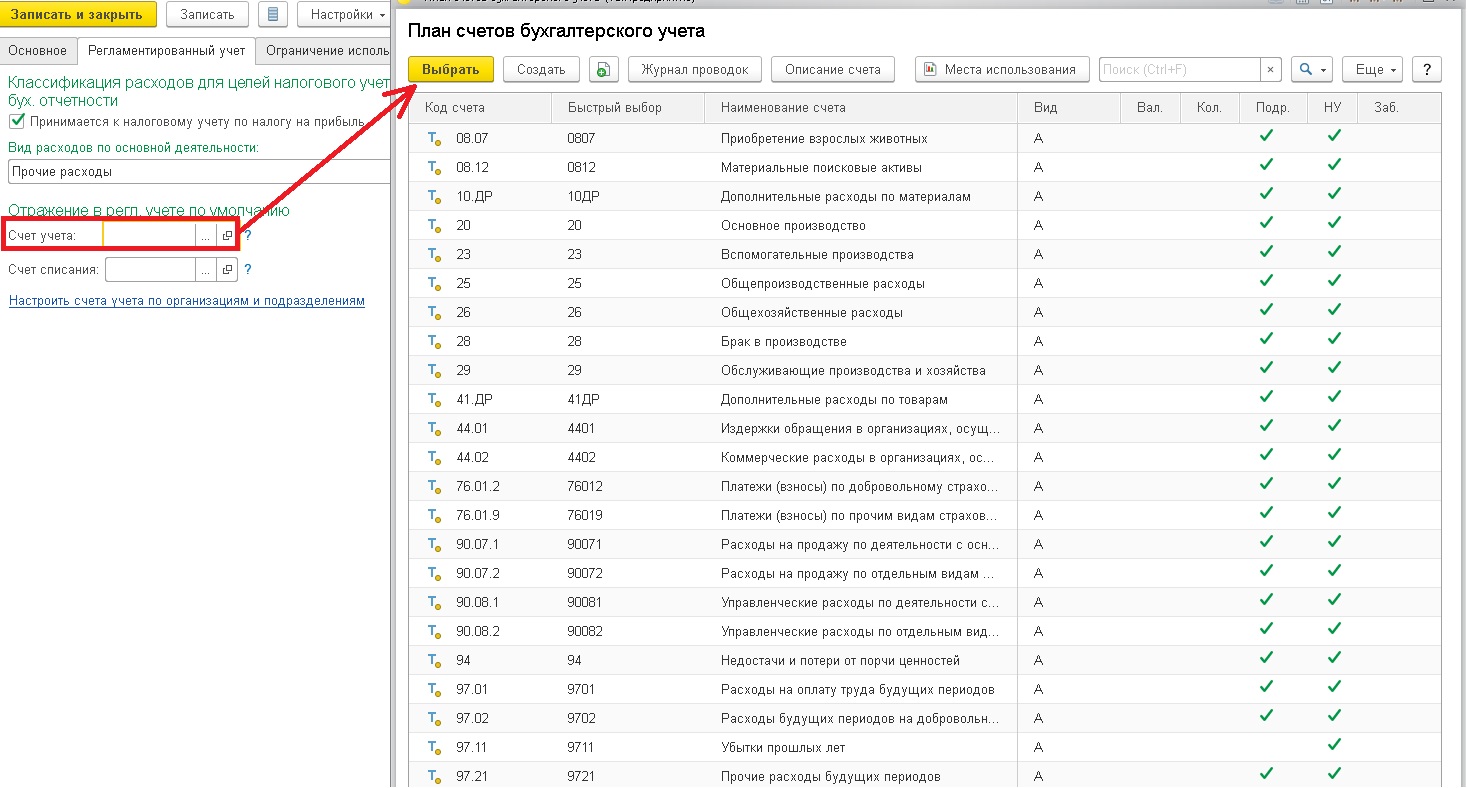

При установленной настройке статьи по Основному виду деятельности к настройкам будут доступны только счета учета оперативных расходов:

Специальные предложения

Просмотры 7171

Загрузки 0

Рейтинг 0

Создание 08.04.19 14:05

Обновление 08.04.19 14:05

№ Публикации 1040177

Кому Бухгалтер

Тип файла Нет файла

Конфигурация Конфигурации 1cv8

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Распределение расходов пропорционально продажам Промо

Финансовая модель. Распределение административных расходов по подразделениям пропорционально продажам за месяц. Дополнительные реквизиты против бизнес-процессов!

13.05.2018 19310 Rustig 9

Особенности расходов будущих периодов в ERP 2.5

В статье разберемся с особенностями учета РБП в ERP 2.5.

28.03.2022 931 Shining_ninja 1

Учетная политика УСН – бухгалтерский учет в конфигурации 1С:Бухгалтерия 3.0

В данной статье будет рассмотрена учётная политика УСН доходов, которая в конфигурации 1С:Бухгалтерия прописана внутри формы «Настройки налогов и отчётов». Будет дана полная инструкция по ведению данной политики, а также по настройкам учетной политики УСН доходов.

01.12.2021 791 Koder_Line 1

Гособоронзаказ в 1С: Использование счета 44 "Расходы на продажу" в раздельном учете ГОЗ

В статье мы рассмотрим варианты использования счета 44 «Расходы на продажу» в раздельном учете ГОЗ.

20.07.2021 3006 serg_vs 0

Учет затрат в программе «1С:ERP Управление предприятием 2.0» (продолжение) Промо

Даннная статья продолжает цикл публикаций о новой ERP-системе, выпущенной фирмой 1С в конце 2013г, "1С:ERP Управление предприятием 2.0". Статья является второй частью публикации, посвященной методике учета затрат в программе 1С:УП2.0 (первая часть - так же размещена на infostart). Автор - Пикурен Вера - руководитель проектов внедрения ERP-систем ВЦ "Раздолье".

26.03.2014 57838 1СERP 40

ГОСОБОРОНЗАКАЗ в 1С - Распределение косвенных расходов с учетом положений ФСБУ 5/2019 «Запасы»

В статье мы рассмотрим решение по распределению косвенных расходов с учетом изменений в законодательстве с 2021 г., а именно вступление в действие ФСБУ 5/2019 «Запасы», на примере подсистемы «Раздельный учет ГОЗ» для 1С:Бухгалтерии 3.0 ПРОФ или КОРП

29.04.2021 6641 serg_vs 0

Отчет "Управленческий баланс" в 1С

Здравствуйте, коллеги! В данной статье говорим об отчете «Управленческий баланс» в 1С:Управление Торговлей, предусмотренном для анализа финансового состояния предприятия с контролем баланса активов и пассивов. Данный документ расположен в разделе «Финансовый результат и контроллинг» – Отчеты по финансовому результату 1С – Управленческий баланс». Главной целью отчета «Управленческий баланс» является повышение эффективности контроля направлений использования денежных средств, управления активами и обязательствами.

28.12.2020 2063 Koder_Line 1

Практикум использования программы 1С:ERP: Изменение настроек статьи расходов в 1С:ERP Управление предприятием

Довольно часто клиенты задают вопрос, что им делать в том случае, если они по тем или иным причинам решили внести изменения в настройки статьи расходов: например, поменяли способ ее распределения. Надо ли им заводить новую статью расходов или достаточно поменять значения в уже существующей? В данной статье мы обсудим, как в каких случаях поступать.

29.06.2020 4336 1СERP 5

Методы определения прямых и косвенных расходов производства в налоговом учете программы 1С Бухгалтерия 8, Часть III Промо

Продолжаем настраивать учетную политику организаций в программе 1С:Бухгалтерия 8 ред. 2.0. В этой статье речь пойдет о настройке регистра сведений "Методы определения прямых и косвенных расходов производства в налоговом учет".

31.03.2012 170023 vdi1950 22

Заметки консультанта по переходу с затратного метода на балансовый в программе 1С:ERP Управление предприятием

Как мы знаем, с 2020 года вступает в силу новая редакция ПБУ 18/02, о самих особенностях изменения стандарта было много проведено семинаров, лекций, а вот информации о том, что делать в информационных системах (в частности в 1С:ERP), крайне мало. Об этом я и хочу рассказать: что надо сделать в программе при переходе на балансовый метод и как проверить свои действия.

10.06.2020 10866 1СERP 7

Хотите держать руку на пульсе своего предприятия?

Почему незаслуженно обделяют вниманием модуль целевых показателей?

29.07.2019 6206 n.saltsina 2

Учет инвестиционных расходов (расходов будущего периода) на примере расходов на проект автоматизации

Практический пример оформления РБП. Можно применять и для отражения расходов на страхование и на покупку ИТС.

11.04.2019 3441 n.saltsina 0

1С:Управление Холдингом 8. Пример внедрения программы, часть 1: Составление функциональных требований

В 2014 году компания «1С» выпустила решение для комплексной автоматизации предприятий крупного масштаба «1С:Управление холдингом 8». Программа получилась достаточно интересная и, как нам кажется, востребованная на рынке. Но, на данный момент, существует очень мало материалов, которые рассказывали бы о возможностях системы. Внедренческий центр "Раздолье" подготовил учебный курс по конфигурации "1С:Управление Холдингом", и мы начинаем выкладывать здесь отдельные главы этого курса.

01.12.2016 30662 1СERP 6

Как устроен отчет "Управленческий баланс" в Управлении торговлей 11/ERP2

Не так давно я консультировал сотрудников своего клиента по отчету «Управленческий баланс» в системе «1С:Управление торговлей» (11.1). Клиент только что запустил УТ 11 в промышленную эксплуатацию, и финансовая служба компании испытывала потребность по-настоящему разобраться во всех показателях этого фундаментального отчета. Финансисты уже освоили основные источники данных для отчетов, и их интересовал алгоритм формирования показателей и связи между строками баланса. Отдельные показатели я мог объяснить сходу, за пониманием других – требовался неспешный анализ кода запроса. Дополнительная сложность понимания управленческого баланса для финансиста заключается в отложенном формировании отдельных показателей (после закрытия месяца или, например, после формирования отложенных расчетов). Данная статья, думаю, будет интересна специалистам как со стороны финансовых служб, так и со стороны внедренцев. Отчет может быть полезен также и для решения 1С: ERP 2х, который идентичен и для этой системы.

Дата публикации 12.05.2021

Использован релиз 3.0.92

Порядок списания со счета 20 "Основное производство" затрат, связанных с выполнением работ (оказанием услуг), в программе настраивается в форме "Учетная политика" (рис. 1):

- Раздел: Главное – Учетная политика.

- В блоке "Виды деятельности, затраты по которым учитываются на счете 20 "Основное производство" должен быть установлен флажок "Выполнение работ, оказание услуг заказчикам". При установке этого флажка станет доступным для редактирования поле "Затраты списываются".

- В поле "Затраты списываются" выберите вариант списания со счета 20 "Основное производство" затрат, связанных с выполнением работ (оказанием услуг), в зависимости от порядка отражения в организации расходов незавершенного производства (НЗП). Программой поддерживаются следующие варианты:

- "Без учета выручки". При отсутствии документа "Инвентаризация НЗП" затраты списываются в дебет счета 90.02 по всем номенклатурным группам вне зависимости, отражена по этим номенклатурным группам выручка или нет. Сумма затрат, которая по итогам текущего месяца должна быть учтена в составе незавершенного производства (сальдо на конец периода по счету 20), указывается вручную в документе "Инвентаризация НЗП" по каждой номенклатурной группе.

- "С учетом всей выручки". Затраты списываются только по тем номенклатурным группам, по которым отражена выручка от выполнения работ (оказания услуг). Если выручка по номенклатурной группе отсутствует, то затраты по ней учитываются в составе незавершенного производства. Если при наличии любого размера выручки все затраты должны быть списаны со счета 20, то документ "Инвентаризация НЗП" не создается. В противном случае в документе "Инвентаризация НЗП" по каждой номенклатурной группе вручную указывается сумма затрат, которая должна быть учтена в составе незавершенного производства.

- "С учетом выручки только по производственным услугам". Затраты списываются только с учетом выручки, отраженной документом "Оказание производственных услуг". Остальные документы, которыми отражена выручка, игнорируются.

- Кнопка "ОК".

Смотрите также

Читайте также: