Как списать льготный кредит под 2 процента в 1с 8

В условиях финансового кризиса, наступившего на фоне пандемии, зачастую малому бизнесу требуется поддержка государства. Одной из таких мер стало предоставление кредита на льготных условиях. Ранее мы писали о том Кому положен льготный кредит на зарплату? Теперь разберём, на что может быть потрачен этот кредит и как отразить операции, связанные с его получением, в программном продукте 1С: Бухгалтерия ред. 3.0.

Согласно Постановлению Правительства РФ от 2 апреля 2020г. №422 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году субъектам малого и среднего предпринимательства на неотложные нужды для поддержки и сохранения занятости», суммы льготного кредита должны быть потрачены лишь на выплату заработной платы сотрудникам.

Также Минэкономразвития выпустили письмо с разъяснениями от 29.05.2020г. № Д13и-16981, в котором сказали, что также данный кредит может быть потрачен на погашение сумм подоходного налога, так как он вычитается из зарплат сотрудников.

В остальных случаях при осуществлении других трат за счёт льготных денежных средств будет нарушено условие о целевом использовании кредитных средств. То есть в период пользования кредитными средствами у организации должны быть документально подтверждены расходы по начислению и выплате зарплаты сотрудникам.

Если по прошествии полугода вы всё ещё будете пользоваться заёмными средствами, то банк начнёт начислять вам проценты за его использование по сниженной ставке. Каждый банк самостоятельно утверждает размер ставки.

Рассмотрим, какими операциями отражается льготный кредит в программе 1С: Бухгалтерия.

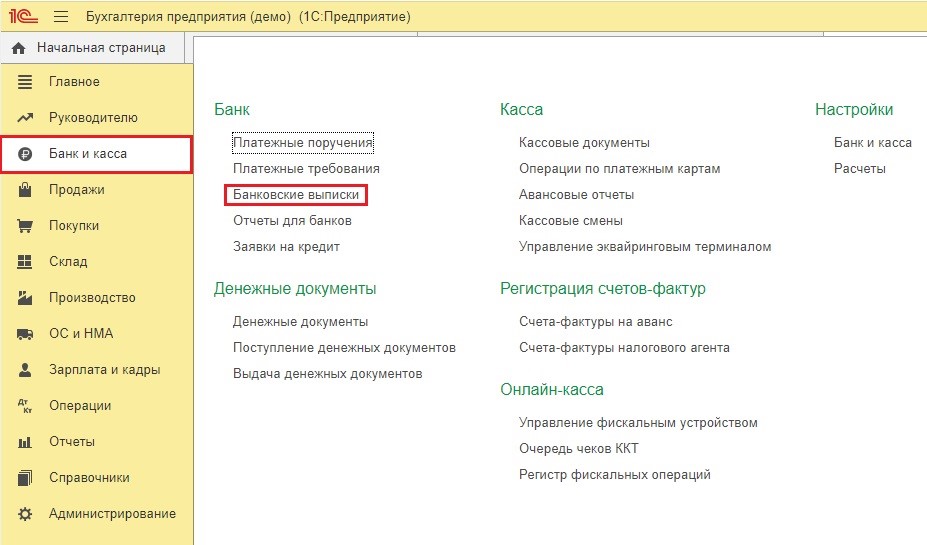

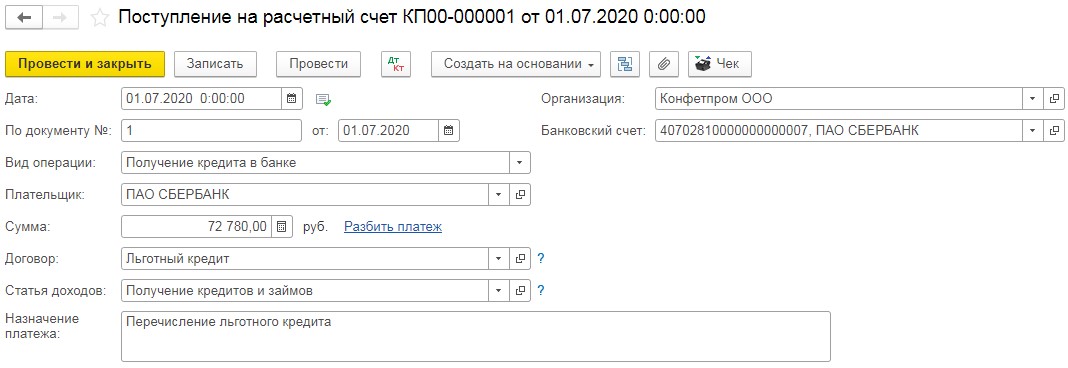

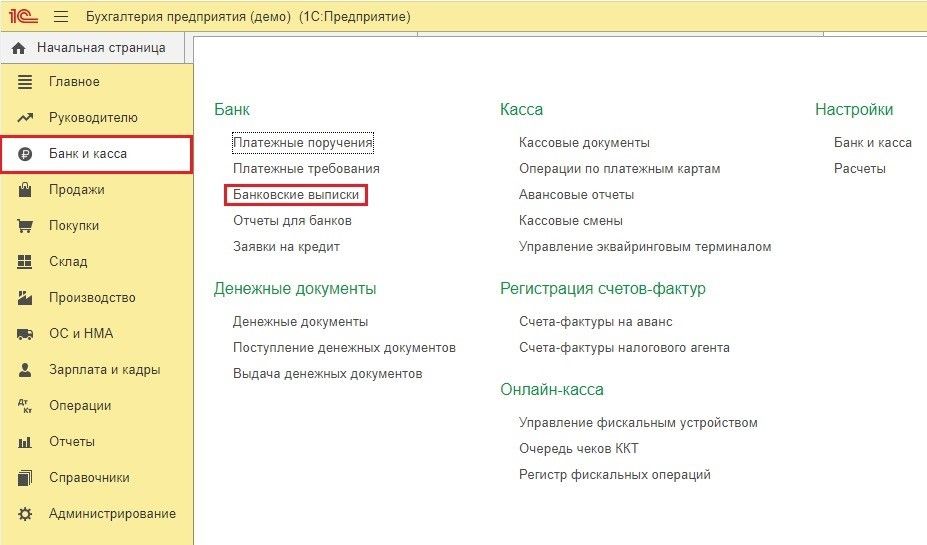

Получение заёмных средств отражается документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Графу «Вид операции» следует выбрать «Получение кредита в банке», а далее заполнить стандартные поля платёжки: сумма, плательщик, договор.

Проведённый документ сформирует движения по счетам:

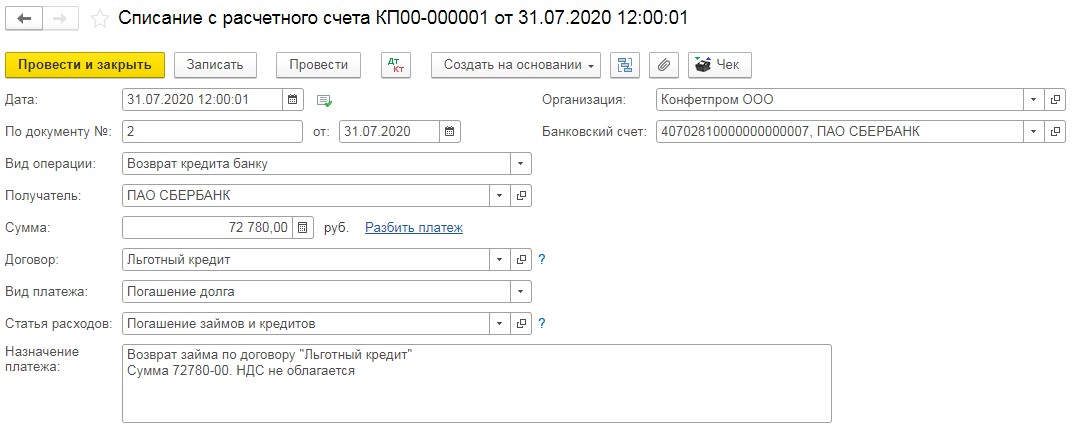

Так как первые полгода процентная ставка по льготному кредиту составляет 0%, то дополнительных документов вводить не нужно. Если по прошествии этого времени вы возвращаете заёмные средства, то оформляете это при помощи документа «Списание с расчётного счёта» в разделе «Банк и касса» и видом операции «Возврат кредита банку».

Далее рассмотрим, как отражать начисление процентов по такому кредиту спустя полгода его пользования при разных системах налогообложения.

Отражение процентов по кредиту на ОСНО

Согласно статьям 265, 269, 272 и 328 Налогового кодекса РФ, проценты, начисленные по кредитному договору, включаются в состав внереализационных расходов на конец каждого месяца соответствующего отчётного периода. При этом дата фактического перечисления начисленных процентов на определение расходной базы не влияет.

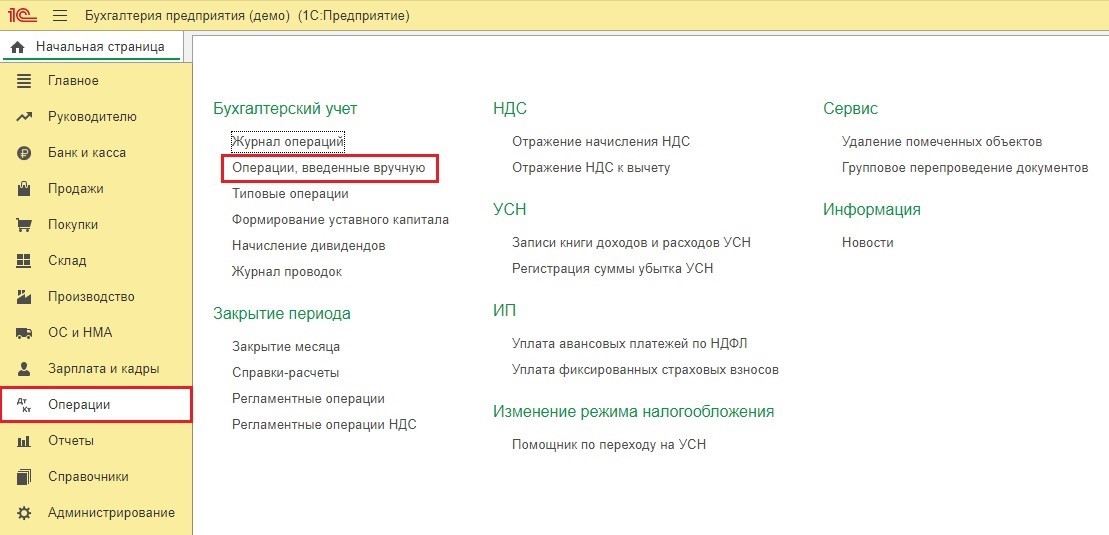

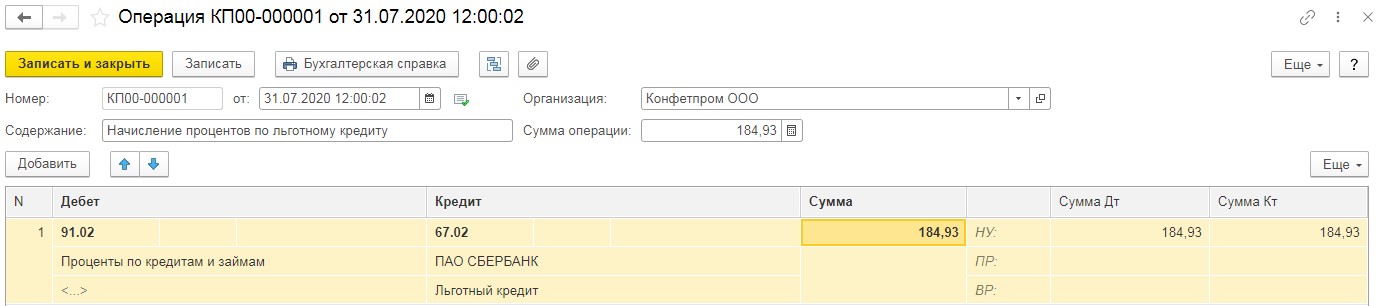

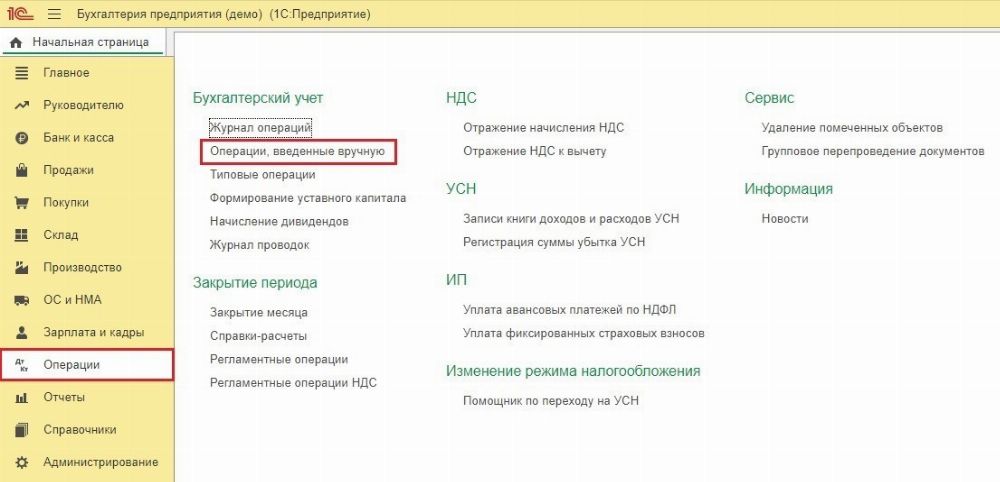

Начисление процентов производится в разделе «Операции» - «Операции, введённые вручную».

В открывшемся окне нужно нажать на кнопку «Создать» и из выпадающего меню выбрать «Операция». Далее добавить строку и внести сумму процентов по дебету счёта 91.02 и кредиту 67.02.

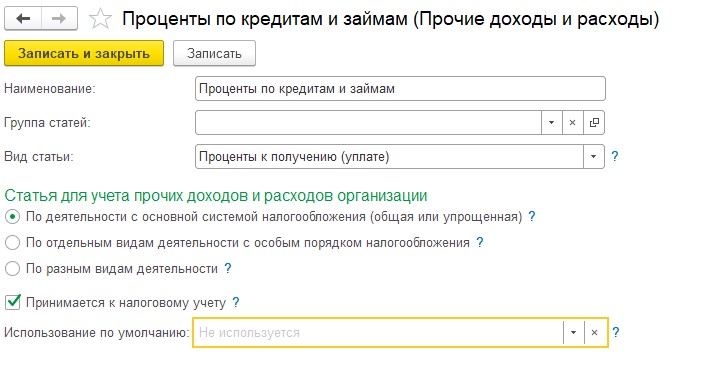

Для отражения операции по счёту 91.02 необходимо создать соответствующее субконто с видом «Проценты к получению (уплате)».

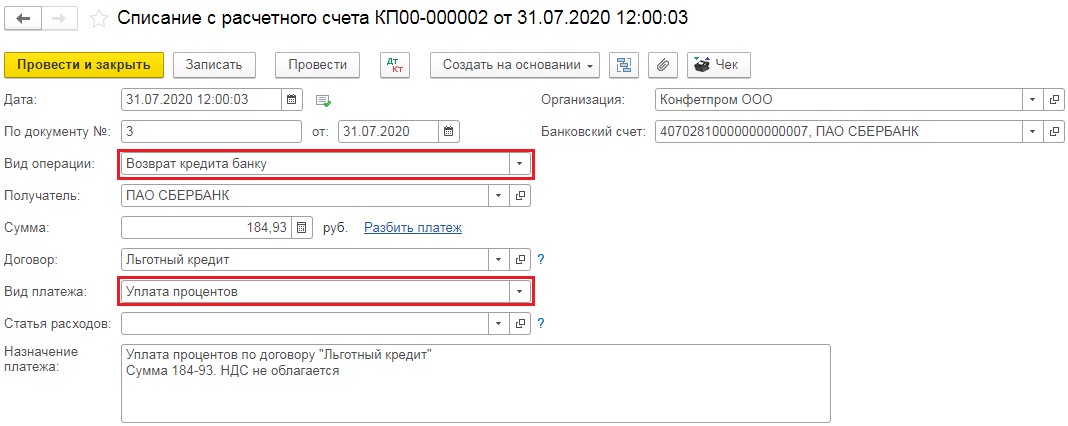

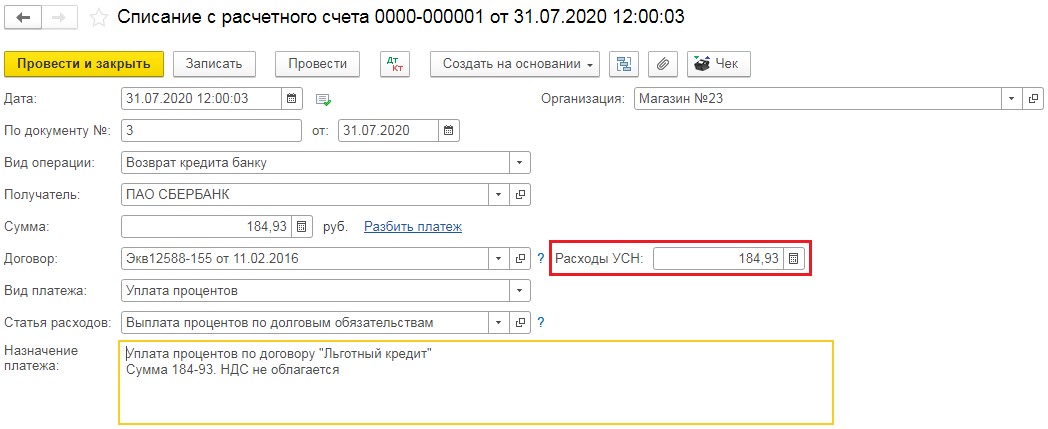

Для выплаты процентов по кредиту используется документ «Списание с расчётного счёта» с видом операции «Возврат кредита банку» и статьёй расходов «Уплата процентов».

Отражение процентов на УСН 15% (доходы минус расходы)

Согласно п. 1 ст. 346.16 Налогового кодекса РФ, налогоплательщики на упрощённой системе налогообложения с объектом «доходы минус расходы» при расчёте налоговой базы могут учесть в расходах проценты по кредитам и займам.

Напомним, что при формировании расходной базы упрощенец должен руководствоваться порядком, установленным для целей налога на прибыль, то есть статьёй 252 НК РФ «Расходы. Группировка расходов». В ней говорится о том, что расходами признаются обоснованные, экономически оправданные, оплаченные и документально подтвержденные затраты. Поэтому налогоплательщики на данной системе будут признавать расходы не на дату начисления обязательства, а на дату его уплаты.

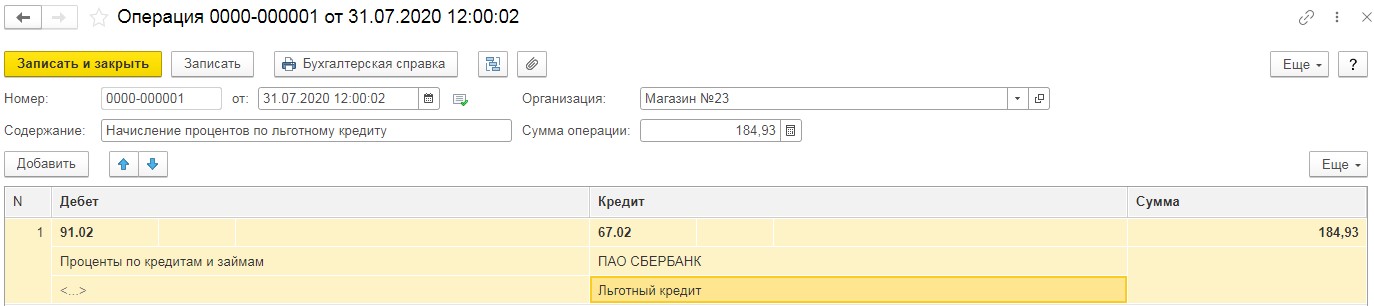

Начисление процентов производится, как и в предыдущем примере, в разделе «Операции» - «Операции, введённые вручную».

Основной разницей между ОСНО и УСН 15% является отражение начисленных процентов в налоговых регистрах. В случае с ОСНО проводки по налогам формируются, а при УСН – нет.

Теперь выплатим сформировавшуюся задолженность перед банком. Перейдём в раздел «Банк и касса» - «Банковские выписки» и введём «Списание с расчётного счёта». Важной графой в данном документе будет «Расходы УСН».

Отражение процентов на иных системах налогообложения

На остальных системах налогообложения, таких как УСН 6% (доходы), ЕНВД и ПСН для индивидуальных предпринимателей, суммы расходов на расчёт налогового платежа не влияют. Соответственно, отражение начисления процентов будет производиться только по бухгалтерскому учёту.

Организации и ИП, пострадавшие от коронавируса, могут взять у банков бесплатные кредиты, которые при определенных условиях не нужно будет возвращать. Не верите? Рассказываем.

Бесплатные кредиты

Банки приступили к выдаче льготных кредитов для компаний и ИП по правительственной программе возобновления бизнеса (утв. постановлением Правительства РФ от 16.05.2020 № 696).

Суть кредитования заключается в предоставлении бизнесу кредитов на выплату зарплат и возобновление деятельности на условиях их частичного или полного погашения государством. То есть деньги у банка берет организация/ИП, а отдает их государство.

Общая ставка таких кредитов составляет 2% годовых. Но при определенных условиях взятый кредит можно будет вообще не возвращать.

Это предусмотрено для тех случаев, когда заемщик полностью или по большей части сохранит всех своих наемных сотрудников. Собственно, в целях сохранения рабочих мест государство и субсидирует данные кредиты.

Условия кредитования следующие:

Если заемщик (организация/ИП) сохранит не менее 90% численнности своих работников, то государство полностью выплатит весь основной долг по кредиту и все полагающиеся по нему проценты. Самим компаниям ничего возвращать не придется.

Если заемщик (организация/ИП) сохранит не менее 80% численнности своих работников, то государство погасит за него половину основного долга, к которому прибавится сумма начисленных процентов по ставке 2%.

Если организация/ИП сохранит менее 80% персонала, то долг по кредиту придется вернуть в полном объеме с начисленными процентами (по льготной ставке 2%).

Кто сможет получить такой кредит

Льготные кредиты по правительственной программе возобновления бизнеса выдаются:

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях экономики, требующих поддержки для возобновления деятельности (приложение № 2 к постановлению Правительства РФ от 03.04.2020 № 434);

некоммерческим организациям, включенным в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки.

Кстати, перечень пострадавших компаний и ИП в целях предоставления кредитов определяется не только по основному, но и по любому дополнительному ОКВЭД.

Предприниматели, не имеющие наемных работников, претендовать на получение льготного кредита не могут. Также не смогут получить такие кредиты и заемщики, в отношении которых была введена процедура банкротства.

Сколько денег можно получить

Величина кредита будет зависеть от двух факторов:

срок, на который выдается кредит (число месяцев);

численность наемных работников заемщика.

При этом заемщик вправе сам определять число месяцев, на которые ему нужен будет кредит, но в пределах периода с 1 июня по 1 декабря. То есть максимальный период кредитования составляет 6 месяцев.

Величина кредита рассчитывается как произведение расчетного размера оплаты труда, численности работников заемщика и числа месяцев кредитования.

В свою очередь расчетный размер оплаты труда определяется как сумма МРОТ и МРОТ, умноженный на 30% (величина страховых взносов).

Допустим, в организации работает 15 человек. Ей нужно взять кредит за 6 месяцев. Сумма кредита будет рассчитываться по формуле:

(12 130 + 12 130 × 30%) × 15 × 6

В результате банк предоставит организации кредит в размере 1 419 210 рублей.

Как погашать кредит

Как мы уже говорили, если компания сохранит 90% своих работников, то кредит и проценты по нему она возвращать не будет. Если компания к 1 декабря сохранит менее 80% своего персонала, кредит отдавать придется.

Если было сокращено более 20% персонала (по сравнению с данными на 1 июня), кредит будет погашаться по обычной ставке, определенной в кредитном договоре, а не по льготной 2%.

В этом случае кредит надо погашать поэтапно, за три месяца. Первый платеж - 28 декабря 2020 года, второй - 28 января 2021 года, третий - 1 марта 2021 года. Гасится кредит равными суммами (основной долг плюс сумма процентов за период до 1 декабря 2020 года).

Если по состоянию на 1 апреля 2021 года компания сохранит 80% персонала, кредит будет погашаться по ставке 2%, причем половину кредита с процентами оплатит государство. Оставшаяся сумма будет погашаться равными частями - 30 апреля, 30 мая и 30 июня 2021 года.

Организация по ОКВЭД входит в список наиболее пострадавших от коронавируса отраслей. В июне 2020 года мы получили льготный кредит под 2 % годовых (по постановлению Правительства от 16.05.2020 № 696). При выполнении условий по численности персонала и средней заработной плате (не менее МРОТ) сумма кредита и проценты по нему будут списаны банком (за счет предоставляемой банку государственной субсидии). Как отразить в бухгалтерском и налоговом учете получение такого кредита, доходы и расходы по нему, если пока неизвестно, будем ли мы его погашать?

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит. Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов.

Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

В бухгалтерском учете, если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

В налоговом учете (как при исчислении налога на прибыль, так и при применении УСН) средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

При применении УСН, поскольку начисленные проценты в базовый период и в период наблюдения не уплачиваются, то и в расходах они не отражаются. Если кредит придется возвращать, то проценты следует признать в расходах на дату списания средств с расчетного счета (пп. 1 п. 2 ст. 346.17 НК РФ). Если кредит и проценты по нему при выполнении соответствующих условий будут списаны банком, то признавать их в доходах не нужно (пп. 21.4 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

Льготный антикризисный кредит банк вам спишет, если вы выполнили условия для этого — полностью или частично. О них напомнили в Минэкономразвития, а мы напомним, какие проводки нужно будет сделать в бухучете.

Памятка от МЭК

Министерство экономического развития (МЭК) 17 марта 2021 года разместило на своем сайте документ — «Памятка о порядке списания задолженности по кредитному договору». В нем указаны условия, при которых банк спишет вам кредит «на возобновление деятельности» по постановлению Правительства от 16 мая 2020 г. № 696.

Такие кредиты получали пострадавшие от коронавируса с 1 июня по 1 ноября 2020 года на срок до 30 июня 2021 года.

Завершился период наблюдения по этим кредитам, который продолжался с 1 декабря 2020 года по 31 марта 2021 года. При выполнении условий льготного кредитования сумма долга вместе с начисленными процентами по ставке 2% списываются.

Условия для списания кредита

Банк спишет кредит, если по состоянию на 31 марта 2021 года в отношении вас не введена процедура банкротства, ваша деятельность не приостановлена, а если вы — ИП, то продолжаете работать.

Какую часть кредита спишут, зависит от численности ваших сотрудников:

- полностью — если отношение численности работников по состоянию на 1 марта 2021 года к численности по состоянию на 1 июня 2020 г. — не менее 90%;

- половину — если это отношение не менее 80%, но не более 90%.

Данные о количестве работников возьмут из отчета по форме СЗВ-М за февраль 2021 года, которую вы должны были представить в ПФР до 15 марта 2021 года.

Сумма списанного банком кредита и процентов по нему относится к прочим доходам в бухучете (п. 2, п. 7, п. 16 ПБУ 9/99). В составе доходов по налогу на прибыль они не учитываются, если соблюдены условия, установленные подпунктом 21.4 пункта 1 статьи 251 НК РФ.

Проводки в бухучете

Неважно, что кредит льготный. Для его отражения в бухучете применяйте обычные счета:

- 66-1 «Расчеты по краткосрочным кредитам и займам»;

- 66-2 «Проценты по краткосрочным кредитам и займам».

Проценты начисляйте на счет 91-2 «Прочие расходы», а списывайте долг и проценты — на счет 91-1 «Прочие доходы».

Ситуация 1. Получение кредита и ежемесячное начисление льготных процентов. Проводки должны быть такие:

- Дебет 51 Кредит 66-1 -получен кредит;

- Дебет 91-2 Кредит 66-2 — начислены проценты из расчета 2% годовых.

Ситуация 2. Включение процентов в сумму долга перед списанием. Можно сделать такую проводку:

- Дебет 66-2 Кредит 66-1 проценты по кредиту перенесены в сумму основного долга.

Ситуация 3. Списание долга. Если вы списываете кредит вместе с перенесенными процентами, проводка будет такая:

- Дебет 66-1 Кредит 91-1 списан кредит вместе с процентами.

Если вы не переносили проценты в сумму основного долга, то нужно будет сделать двепроводки:

- Дебет 66-1 Кредит 91-1 — списана сумма основного долга;

- Дебет 66-2 Кредит 91-1 — списаны проценты по кредиту.???

Если вы нарушили условия для списания кредита

Если же вы не выполнили условий льготного кредитования, доначислите проценты по установленной в договоре ставке, а затем возвращайте кредит и проценты по нему.

- Дебет 91-2 Кредит 66-2 — начислены проценты;

- Дебет 66-1 Кредит 51 — возвращен кредит банку;

- Дебет 66-2 Кредит 51 — уплачены проценты.

Возвращать кредит придется тремя равными платежами — 30 апреля, 30 мая и 30 июня 2021 года.

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а такжоциально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. № 434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур, как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренных Постановлением.

Этап 1 — обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 — период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 — трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

На данный момент времени ещё нет разъяснений от методистов фирмы 1С о том, как верно отразить получение льготного кредита под 2%. Поэтому описанное ниже является нашим мнением.

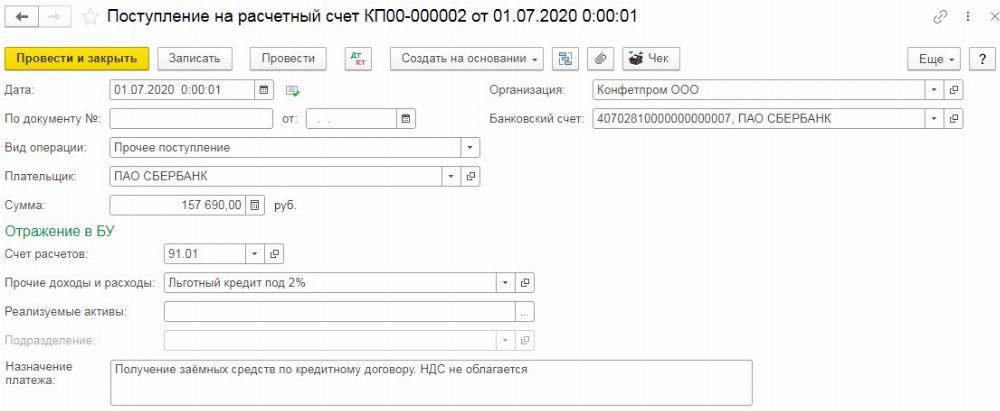

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки».

В документе укажем «Вид операции» — «Прочее поступление» и отразим данные денежные средства на счёте 91 без отражения их в налоговом учёте.

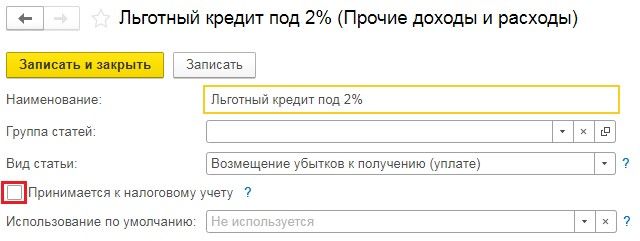

В графе «Прочие доходы и расходы» следует создать новую статью и заполнить её следующим образом:

Впоследствии, если вы выполните все условия для списания долга, то дополнительно ничего отражать не следует.

Если же вы не прошли по какому-то из критериев, то для начисления обязательства, возникшего перед банком по трёхмесячному гашению, следует перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

В открывшемся окне нужно нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция».

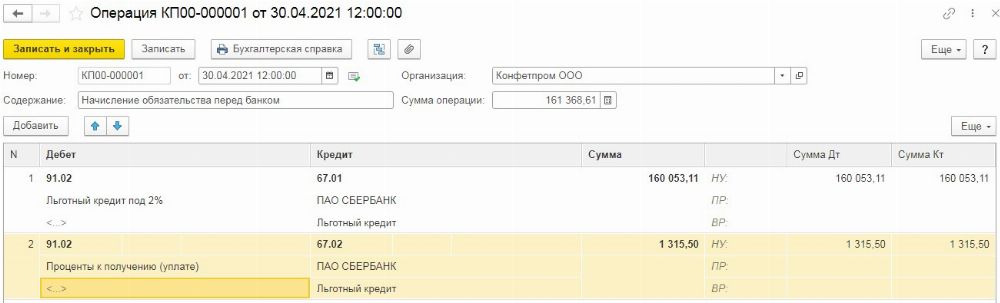

Первой строкой отразим сумму долга перед банком, в которую будет включена сумма процентов, начисленных по ставке 2%. Выбирая счёт по дебету 91.02, субконто следует указывать тоже самое, что мы создавали при получении заёмных средств.

Второй строкой отразим проценты, начисленные по стандартной ставке.

В нашем примере взята условная ставка в 10% годовых. При заполнении субконто на счёте 91.02 следует создать статью «Проценты к получению (уплате) с включённой галочкой «Принимается к налоговому учёту».

Если вам списали половину долга, то в проводках следует указывать не всю сумму заёмных средств, а только ту, которую нужно будет вернуть.

Читайте также: