Как списать дверь в 1с

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

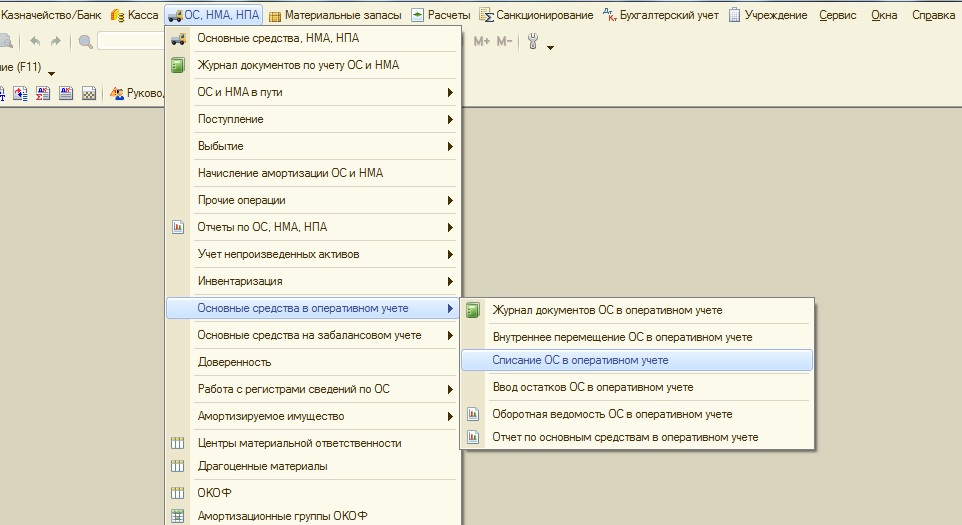

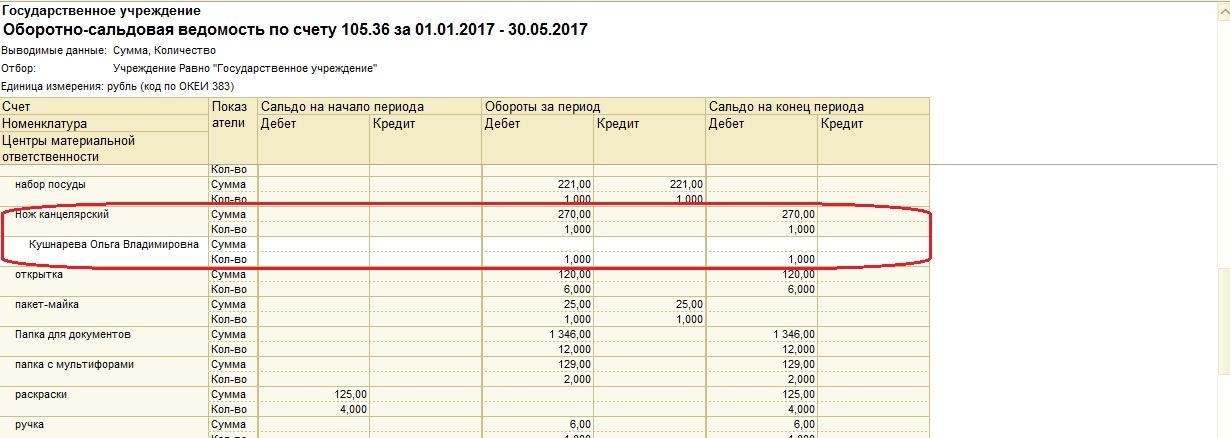

В нашем примере ошибочно на 101 счет был принят канцелярский нож, т.к. бухгалтер опирался на ОКОФ 14 3010321 "Оборудование конвертовскрывающее канцелярское", но в результате проверки выяснилось, что нож нужно отнести к материальным запасам, т.к. это не оборудование. Оборудование состоит из составных частей, а нож – это просто металлическая пластина.

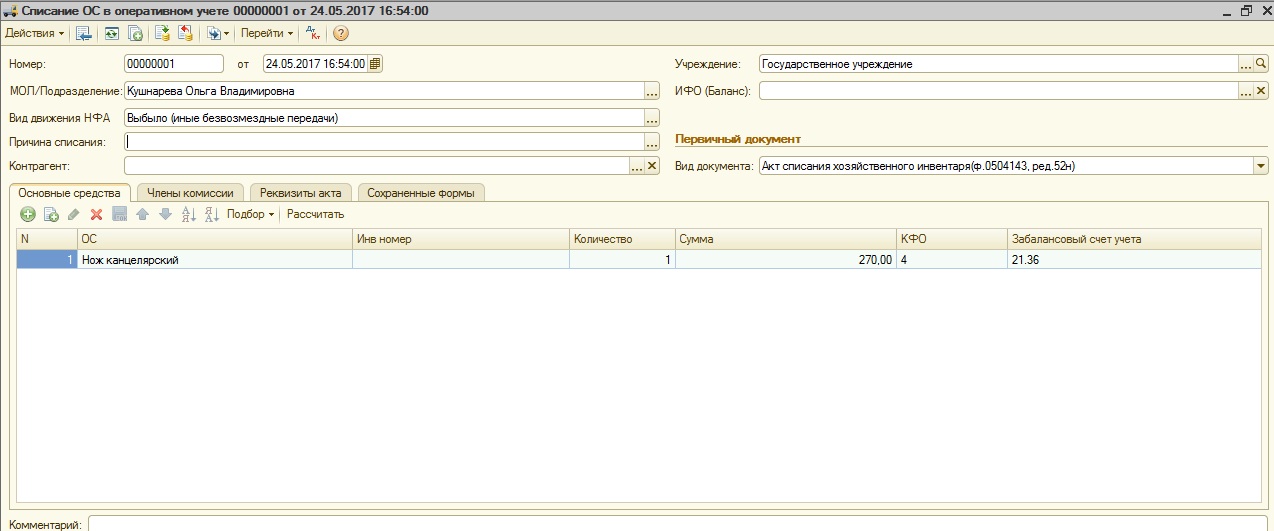

Итак, сначала нужно списать основное средство. В нашем примере стоимость ножа составляет 270 рублей, а значит, при принятии к учету он автоматически был отражен на счете 21 «Основные средства в оперативном учете». Для списания создаем документ «Списание ОС в оперативном учете».

В качестве даты документа указываем дату обнаружения ошибки. Заполняем табличную часть путем подбора по остаткам.

И проводим документ.

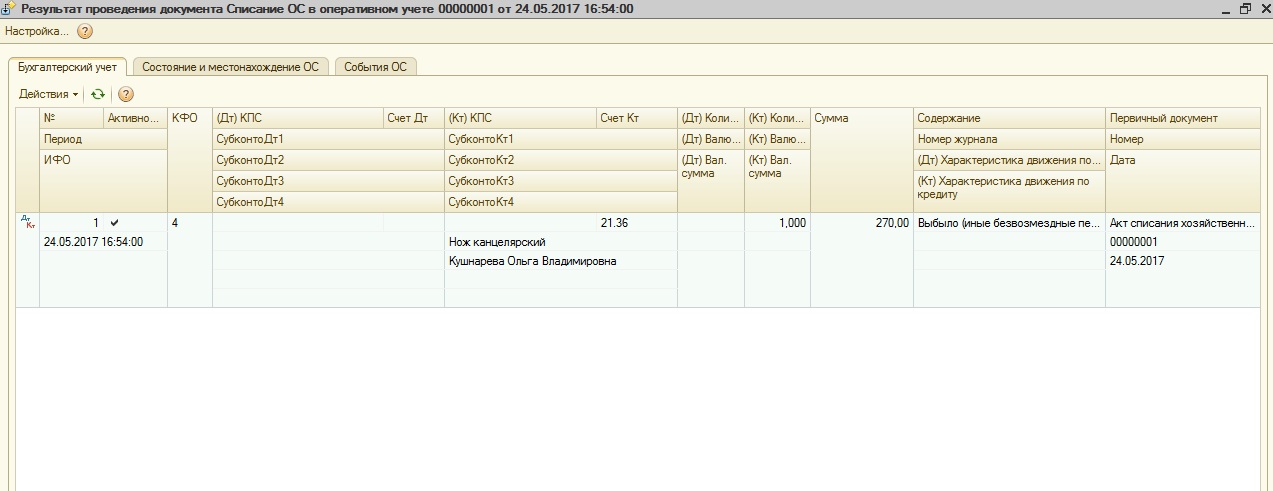

После того, как ОС было списано с 21 счета, нужно принять номенклатуру к учету на 105 счет «Материальные запасы».

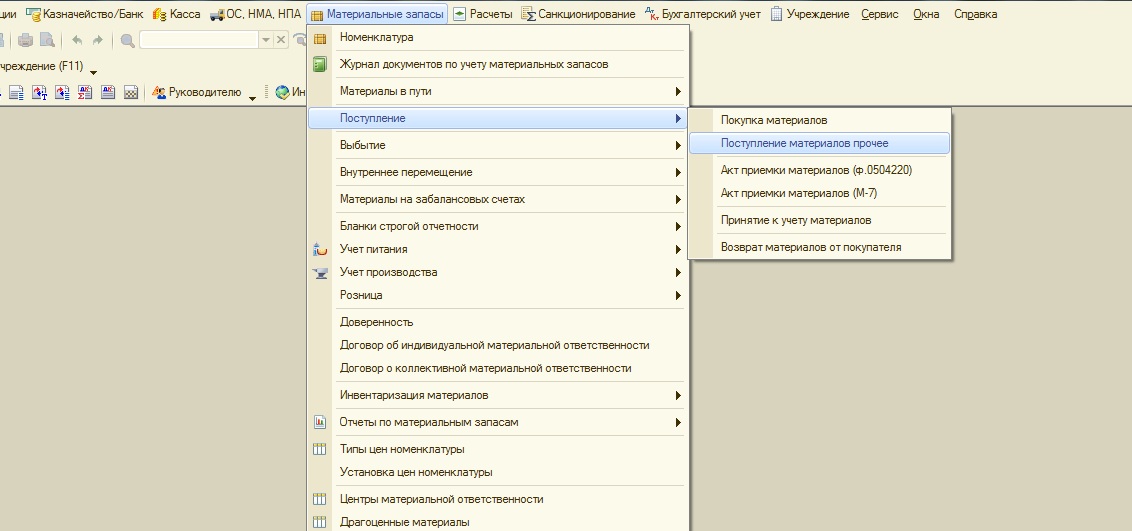

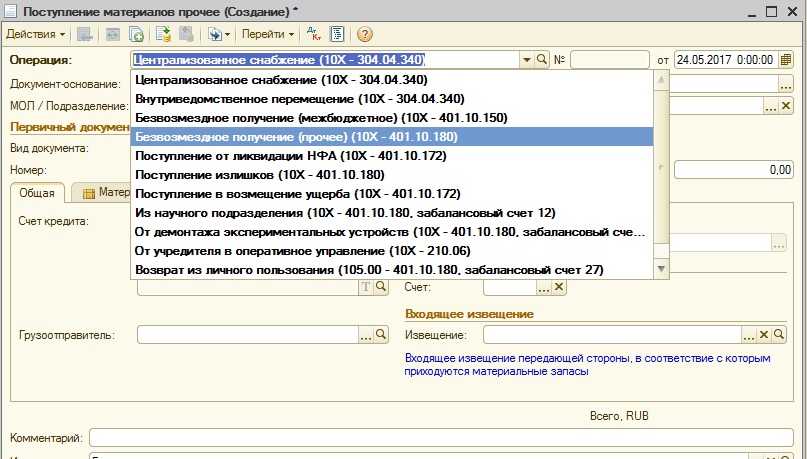

Для этого используем документ «Поступление материалов прочее».

Операцию в документе выбираем – «Безвозмездное получение (прочее)»

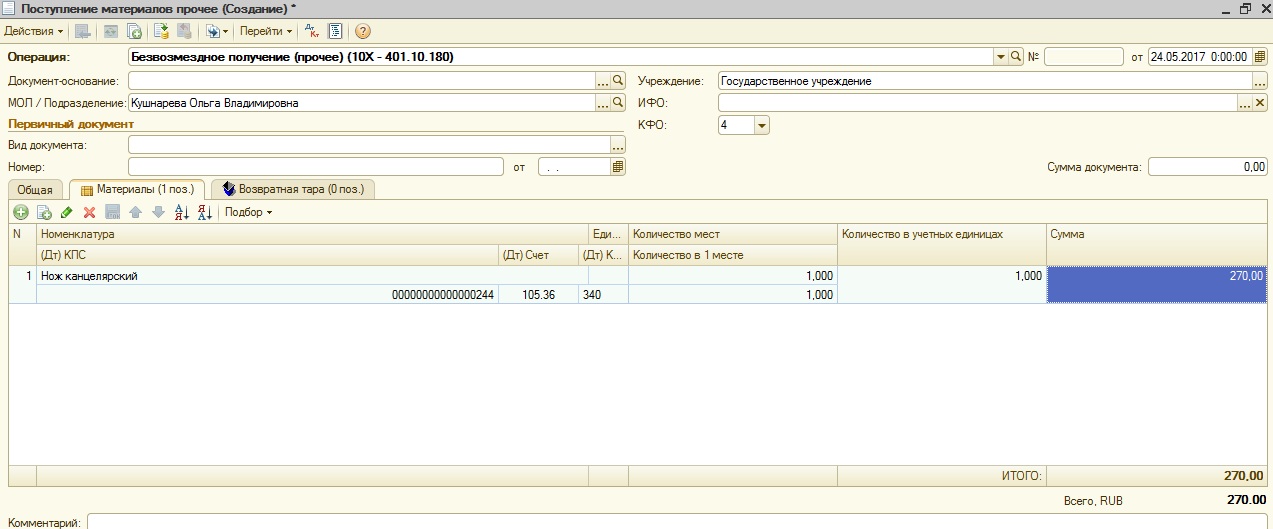

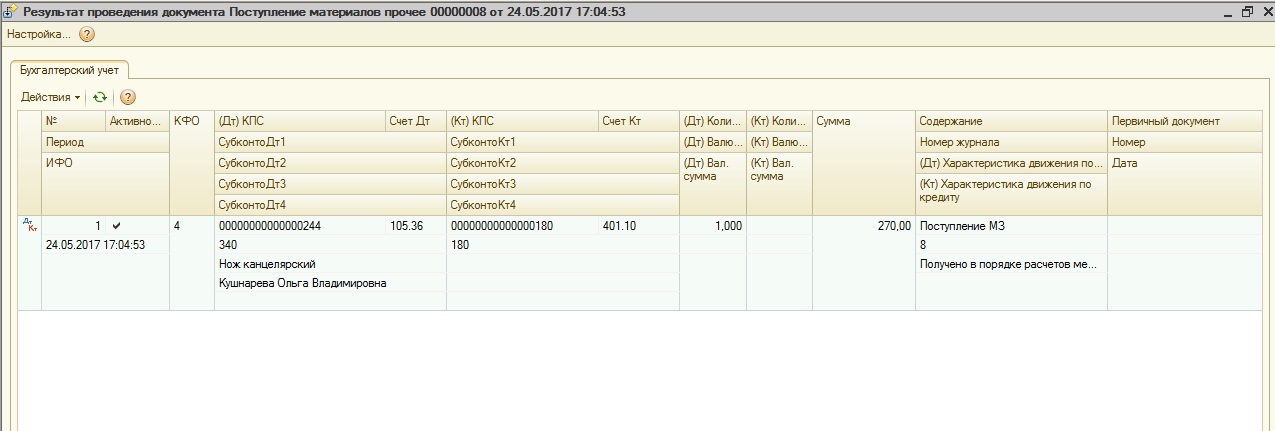

Заполняем документ и проводим.

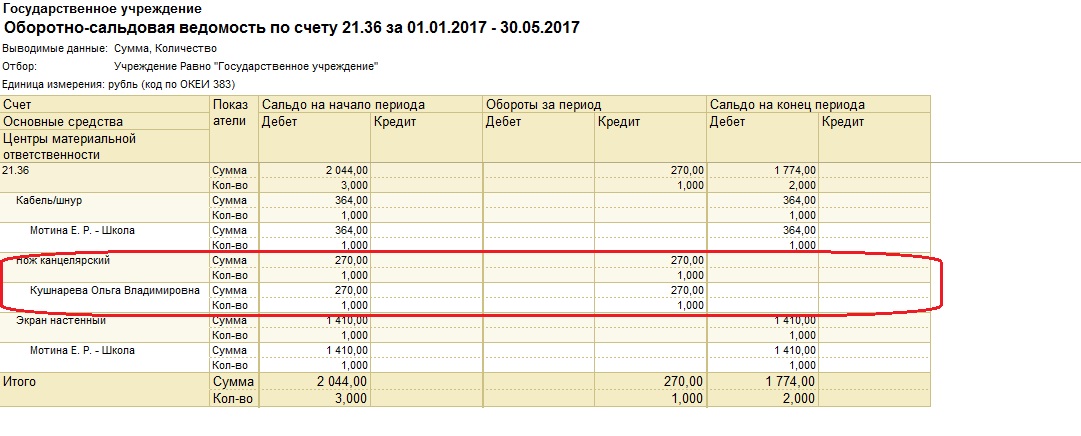

После того, как все операции проведены, нужно сформировать отчет – оборотно-сальдовую ведомость по счетам 21.36 и 105.36.

Из отчетов видно, что со счета 21.36 нож был списан, а на счет 105.36 – принят к учету.

Вот таким образом исправляется подобная ошибка. Если у вас возникли вопросы, вы можете задать их в комментариях к данной статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

В работе с программой 1С бухгалтеру периодически приходится сталкиваться с нововведениями, которые меняют некоторые действия в программе. Из-за этого очень часто возникают множество вопросов.

В связи с началом применения ФСБУ 6/2020 последствия изменения учётной политики отражается по выбору организации:

- ретроспективно — применяется с момента возникновения затрагиваемых ими фактов хозяйственной жизни;

- в упрощённом порядке (поддерживается в программе):

а) путём единовременной корректировки балансовой стоимости основных средств на начало отчётного периода;

б) без пересчёта сравнительных показателей отчётности прошлых лет;

- перспективно — для организаций с упрощённым учётом:

в) только в отношениях фактов хозяйственной жизни, имевших место после начала применения ФСБУ 6/2020;

г) без пересчёта сравнительных показателей отчётности прошлых лет.

Те объекты, которые учитывались в составе основных средств, но в соответствии с ФСБУ 6/2020 таковыми не являются, единовременно списываются на нераспределённую прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

Объекты, которые не превышают стоимость 100 000 рублей, можно не учитывать в составе основных средств. Следовательно, стоимость основных средств, признанных организацией несущественными в целях бухгалтерского учёта, может быть списана на не распределённую прибыль при переходе на ФСБУ 6/2020.

- несущественные основные средства могут не отражаться в балансе;

- по ним не нужно будет начислять амортизацию, ежегодно проверять на обесценивание и пересматривать элементы амортизации.

Остаётся вопрос, в какой момент выполнять операцию по переводу основных средств в малоценное оборудование.

В программе 1С:Бухгалтерия 8 порядок действий в обоих случаях также должен быть единообразен:

- закрываем год и сдаём отчётность;

- возвращаемся в декабрь и выполняем все операции по переходу на ФСБУ 6/2020:

- отменяем начисление амортизации, так как собираемся списать малоценные основные средства;

- выполняем перевод основных средств в малоценное оборудование для списания малоценных основных средств на 84 счёт;

- перезакрытие месяца, начиная с начисления амортизации, в том числе выполнение перехода на ФСБУ 6/2020 для корректировки амортизации на 84 счёт.

Для тех объектов, которые согласно ФСБУ 6/2020 должны признаваться объектами основных средств, но до перехода на ФСБУ 6/2020 учитывались в составе других активов, применяется упрощённый порядок перехода.

Он заключается в единовременной корректировке балансовой стоимости основных средств на начало отчётного периода.

Порядок перевода малоценных объектов основных средств.

После формирования и сохранения бухгалтерской отчётности за год, предшествующий переходу на новый стандарт, предлагается выполнить последовательность следующих действий:

- Списать малоценные объекты, которые переводятся в состав основных средств с помощью документа «Операция»:

- со счёта учёта запасов в корреспонденции со счётом 34.01 «Прибыль, подлежащая распределению»;

- или с забалансового счёта.

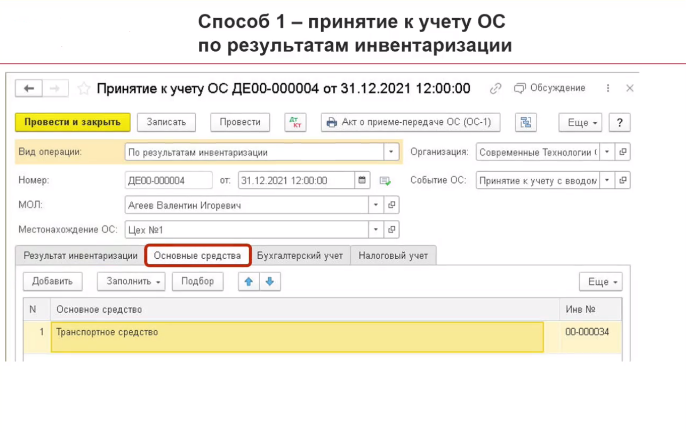

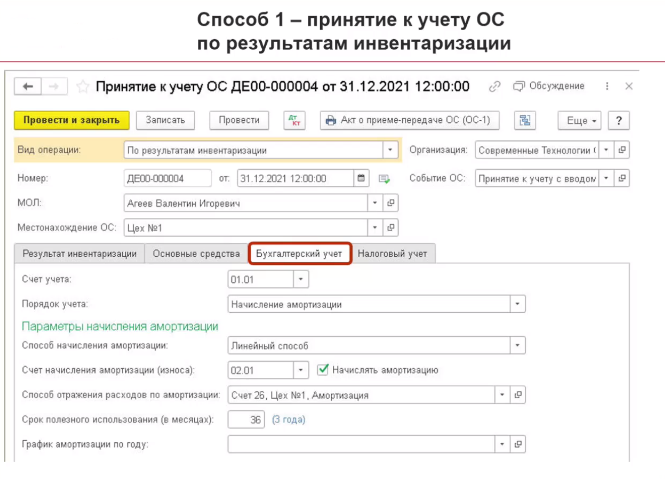

- Включённые указанные малоценные объекты в составе основных средств с помощью документа «Принятие к учёту ОС»:

- с видом операции по результатам инвентаризации;

Сформируется проводка Д01.01 К91.02, её поменять можно вручную на Д01.01 К84.01 или вместо ручной корректировки движений документа можно использовать отдельный документ «Операция», где ввести проводку Д91.02 К84.01 на сумму балансовой стоимости основного средства.

После выполнения операций по переходу на ФСБУ 6/2020, в том числе операций по переводу малоценных объектов основных средств, следует перепровести регламентные операции 4 группы за декабрь. И со следующего месяца будут честно амортизироваться с другими основными средствами.

Итак, в данной статье мы рассмотрели изменения, которые произошли в связи применением ФСБУ 6/2020, учёт малоценных объектов в составе основных средств, а также порядок перевода малоценных объектов основных средств.

Яблоко раздора: когда компания использует при ремонте имущество дороже 20 000 рублей, не ясно, как списывать такие затраты в налоговом учете. Их на равных основаниях компания может отнести к расходам и на ремонт, и на приобретение основного средства, и на реконструкцию или модернизацию.

Почему это важно: если списать стоимость такого имущества сразу, есть риск, что инспекторы увидят в этом занижение налога на прибыль и на этом основании начислят пени и штраф.

ВЕРСИЯ № 1

Как расходы на ремонт

По мнению большинства, ничто не мешает сразу списать стоимость такого имущества в расходах на ремонт (п. 1 ст. 260 НК РФ). Ведь замена старых окон и дверей на новые не меняет конструктивные качества и функциональное назначение помещения. А значит, к работам по реконструкции не относится и стоимость помещения не увеличивает (п. 2 ст. 257 НК РФ). Говорить о приобретении новых основных средств также нельзя. Ведь ни двери, ни окна сами по себе использовать невозможно. А значит, основными средствами они не являются, хотя и стоят больше 20 000 рублей.

ВЕРСИЯ № 2

Как на приобретение основного средства

Другие участники считают, что если стоимость актива превышает 20 000 рублей и компания использует его в своей деятельности, то его необходимо учитывать как основное средство и списывать через амортизацию. Основание – пункт 1 статьи 257 Налогового кодекса. Особенно если эти дорогостоящие объекты упомянуты в Общероссийском классификаторе основных средств (ОКОФ).

ВЕРСИЯ № 3

Замена окон и дверей – это реконструкция

По убеждению некоторых участников, если компания в ходе ремонта меняет назначение помещения, например переделывает бывшее производственное помещение под офис, то налицо работы по реконструкции. Это следует из пункта 2 статьи 257 Налогового кодекса. Поэтому расходы, связанные с приобретением окон, дверей и другого дорогостоящего имущества, необходимо учитывать в стоимости помещения и амортизировать.

НАШЕ МНЕНИЕ

Можно списать как затраты на ремонт

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Читайте также: