Как списать чековую книжку в 1с

Субсчет 55.02 «Чековые книжки» используется для отражения движения денежных средств, выделенных (депонированных) на чековые книжки, с помощью которых происходит снятие лицом-чекодержателем наличных денег со счета чекодателя в банке.

На субсчете отражается списание средств по мере их расходования и возврат банку неиспользованных чеков.

Аналитический учет ведется по каждой выданной банком чековой книжке.

Проводки по счету «55.02»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 55.02 | 000 | Ввод начальных остатков: специальный счет организации (чековая книжка) | Ввод остатков |

| 55.02 | 50.01 | Взнос наличными денежными средствами из кассы организации на специальный счет в банке (чековая книжка) в руб. | Выдача наличных |

| 55.02 | 51 | Перевод денежных средств с расчетного счета организации на специальный счет в банке (чековая книжка) в руб. | Списание с расчетного счета |

| 55.02 | 66.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по краткосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 66.03 | Принятие к учету денежных средств на специальный счет организации (чековая книжка) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 51 | 55.02 | Поступление денежных средств на расчетный счет организации по неиспользованным чекам | Поступление на расчетный счет |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

Статьи по теме

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через "Поиск".

Счет 55 «Специальные счета в банках» помимо того, что используется для учета аккредитивов, применяется также для учета чековых книжек. Для этого на счете 55 открывается отдельный субсчет. Для чего используется чековая книжка? Как ее получить и заполнить? Ответы на эти вопросы вы найдете в статье. Кроме того, ниже вы можете скачать образец заполнения чека.

Если объявление на взнос наличными – это документ, на основании которого сдаются наличные деньги в банк, то чек – это распоряжение банку выдать указанную в нем сумму лицу, его предъявившему.

Используются чеки для расчетов, как правило, юридическими лицами. С помощью данного бланка организация может рассчитываться с контрагентами и снимать со своего расчетного счета наличные деньги. Среди физических лиц чековые книжки не получили пока широкого распространения. Организации же и ИП пользуются чеками очень активно, потому что это удобно, надежно и безопасно, правда, снятие денег по чековой книжке занимает достаточно много времени, что является несомненным недостатком.

Как получить чековую книжку?

Для того чтобы выписывать чеки, нужно получить специальную книжку в банке. Для этого нужно подать заявление на получение чековой книжки в банк. После чего за определенную сумму денег будет выдана чековая книжка, содержащая определенное количество чеков, например, 50.

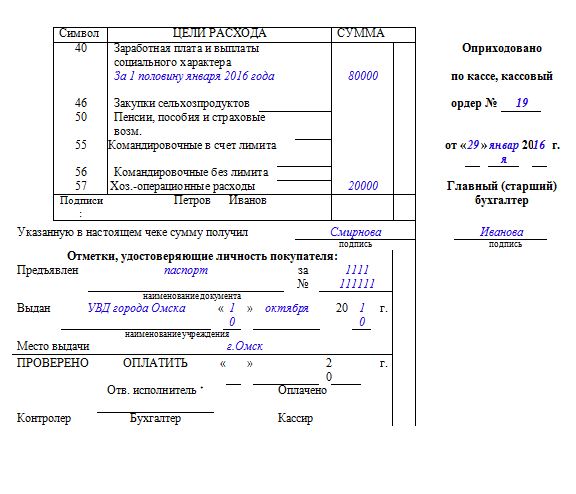

Образец заполнения

Оформлять бланк нужно очень внимательно и аккуратно, чек – это бланк строгой отчетности и не допускает никаких ошибок и исправлений. Если в процессе заполнение была допущена ошибка, то он становится не действительным, при этом бланк перечеркивается и пишется надпись «аннулирован». Вырывать испорченный бланк из книжки не нужно.

Бланк чека из чековой книжки состоит из корешка и отрывной части. Заполнять нужно обе части, после чего правая часть по отрезной линии отрывается и передается в банк для получения денег, левая часть (корешок) остается в чековой книжке.

Существует определенные правила заполнения чековой книжки, которыми и нужно руководствоваться.

- в чеке должна быть отражена сумма, которую необходимо выдать предъявителю, цифрами и прописью. Сумму прописью нужно писать с начала строки, указать саму сумму и валюту, в которой нужно выплатить наличные, пустое место, оставшееся на строке прочеркивается;

- кроме того, в чеке нужно правильно указать реквизиты владельца книжки (то есть чекодателя) и реквизиты банка;

- также должна стоять дата заполнения бланка (срок действия чека – 10 дней, после чего он становится не действительным) и место составления (населенный пункт);

- в строке «кому» должны быть указаны ФИО лица, кому выдан чек, и кому банк должен выплатить сумму;

- чек должен содержать распоряжение выдать предъявителю указанную сумму денег;

- обязательно должны стоять подписи уполномоченных лиц и печать чекодателя.

- получатель денег, указанный в чеке, должен поставить свою подпись в знак того, что документ им получен;

- цели расхода указываются в соответствии с тем, на что планируется потратить сумму;

- все записи выполняются вручную ручкой синего или черного цвета.

Ниже приведен пример заполнения чековой книжки.

Бухгалтерский учет и проводки

Открытие в банке чековой книжки и последующую выписку чеков нужно отразить в бухучете. Как уже выше говорилось, для учета выдаваемых по чеку сумм используется второй субсчет 55 счета бухгалтерского учета. Кроме того, сама чековая книжка числится на забалансовом счете 006 «Бланки строгой отчетности».

Расходы, связанные с получением чековой книжки, списываются в прочие расходы проводкой Д91/2 К51.

Для того, чтобы пользоваться чековой книжкой, нужно депонировать определенную сумму на специальный счет в банке. Данная операция отражается бухгалтерской проводкой Д55/2 К51. Полученная книжка приходуется в дебет счета 006.

В тот момент, когда выписывается чек, составляется проводка Д60 К55/2 на сумму указанных в чеке средств. Кроме этого, использованный чек списывается с кредита забалансового счета 006.

В дальнейшем по мере использования чеков они списываются с кредита счета 006 и с кредита счета 55/2.

Если по окончании года остались чеки в чековой книжке, то они возвращаются в банк, а остатки средств на счете 55/2 перечисляются на расчетный счет: проводка Д51 К55/2.

За снятие наличных банк взимает комиссионное вознаграждение, данные расходы организация списывает на прочие расходы: проводка Д91/2 К51.

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

Большинство наличных расчетов предприятий производится за счет денег, полученных в банке по чеку на конкретные цели. Чековые книжки относятся к бланкам строгой отчетности и нуждаются в особом учете, оформлении и хранении.

- Как учесть чековую книжку

- Как заполнить чековую книжку

- Как заполнять чек в 2017 году

При получении чековой книжки в банке сразу впишите на каждом листе наименование предприятия и номер расчетного счета или проставьте штамп вашей организации, если он содержит указанные реквизиты.

Установите условную оценку чеков, например, в 1 рубль за 1 бланк в приказе об учетной политике. Полученную чековую книжку оприходуйте в дебет забалансового счета 006 «Бланки строгой отчетности» по стоимости 25 или 50 рублей в зависимости от количества листов в книжке. Оформите эту операцию бухгалтерской справкой.

Вознаграждение банка за выдачу чековой книжки учитывается в составе операционных, внереализационных или прочих расходов, поэтому сделайте проводки в дебет счета 91 «Прочие доходы и расходы» с кредита счета 51 «Расчетный счет» на сумму комиссии, если она списана с расчетного счета мемориальным ордером, или счета 71 «Расчеты с подотчетными лицами», если оплачена наличными через кассу. Если же вы хотите учесть стоимость чековой книжки во взаиморасчетах с банком, отразите ее по счету 60 «Расчеты с поставщиками и подрядчиками»: Дт 91 Кт 60 Дт 60 Кт 51 Обычно услуги банка, связанные с расчетно-кассовым обслуживанием, не облагаются НДС, но если все-таки вам выдали счет-фактуру за оформление чековой книжки и выделили НДС, в проводках следует использовать также счет 19 «Налог на добавленную стоимость по приобретенным ценностям»: Дт 91 Кт 51 - сумма комиссии без НДС; Дт 19 Кт 51 - сумма НДС.

Поскольку для получения денег в банке материально-ответственному лицу (кассиру, бухгалтеру) на руки выдается отдельный чек, то и списывать их нужно каждый в отдельности. Оформите расходование чека актом списания и сделайте соответствующую проводку по кредиту забалансового счета 006.

Как правило, чековая книжка хранится в сейфе у кассира или главного бухгалтера, а полностью использованную можно хранить как у ответственного лица бухгалтерии, так и в архиве в течение 5 лет.

НДС, выделенный в кассовом чеке, если отсутствует счет-фактура:

- нельзя принять к вычету (Письмо Минфина от 27.11.2019 N 03-07-11/92132);

- нужно списать в расходы, не учитываемые для налога на прибыль (Письмо Минфина от 13.08.2018 N 03-07-11/57127, Письмо Минфина от 28.12.2017 N 03-07-11/87948).

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

НДС по чеку в документе Авансовый отчет по командировке

При использовании документа Авансовый отчет по командировке ( Банк и касса – Авансовые отчеты ) учет НДС зависит от вида подтверждающего документа.

В графе Вид документа доступно 3 варианта документов:

В графе Учет НДС по умолчанию установлен вариант Не принимается к вычету.

В поле Назначение укажите , например, Командировочные расходы. В поле Приложение — количество документов, приложенных сотрудником к Авансовому отчету.

Если представлен билет, в графе Учет НДС :

- установите флажок Принять к вычету ;

- заполните реквизиты БСО или иного документа, дающего право на применение вычета;

- укажите перевозчика.

Автоматически создается документ Счет-фактура (бланк строгой отчетности) с установленным флажком Отразить вычет НДС в книге покупок .

Документ формирует проводку:

Если представлен чек, в графе Учет НДС :

- установите флажок Принять к вычету — только при наличии счета-фактуры, выписанного на организацию, с выделенным НДС;

- заполните реквизиты СФ;

- укажите поставщика.

Если входящего СФ нет, флажок не устанавливайте, НДС к вычету не принимайте.

Если кроме чека предоставлены иные документы (например, акт), выберите вид документа Другой документ. В графе Учет НДС :

- установите флажок Принять к вычету — только если в наличии счет-фактура, выписанный на организацию, с выделенным НДС;

- заполните реквизиты СФ и документа, подтверждающего оплату;

- укажите поставщика.

Автоматически создается документ Счет-фактура полученный на поступление с установленным флажком Отразить вычет НДС в книге покупок датой получения .

Документ формирует проводку:

Выбранные настройки отражаются в графе Учет НДС по каждой строке.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку;

- Дт 19.04 Кт 71.01 — принятие к учету НДС по всем командировочным расходам;

- Дт 91.02 Кт 19.04 — списание НДС по кассовому чеку;

- Дт НЕ.01.9 — НДС по кассовому чеку списан в не принимаемые в НУ расходы.

- Только кассовый чек — выберите Чек — НДС к вычету и в расходы приниматься не будет.

- Билеты, БСО из гостиницы — выберите Билет и заполните, как указано выше. Это необходимо для указания в книге покупок кода вида операции (КВО) 23.

- Акт, кассовый чек, СФ — выберите Другой документ , заполните поля СФ № , Чек № . КВО — 01.

Книга покупок

В книге покупок отражаются данные в зависимости от вида документа в Авансовом отчете по командировке :

- Билет:

- гр. 3. и 7— номер и дата БСО;

- гр. 3 — дата и номер СФ;

- гр. 7 — дата и номер документа оплаты.

НДС по билетам, приобретенным организацией

При добавлении в документ Билета, приобретенного организацией, НДС автоматически принимается к вычету.

![]()

Реквизиты платежного документа и наименование перевозчика заполняются автоматически.

![]()

НДС в Авансовом отчете по командировке при раздельном учете

Если в программе ведется раздельный учет НДС, то в документе доступны все способы учета этого налога, предусмотренные в программе.

![]()

Используйте их по назначению в зависимости от цели командировки.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В Бухгалтерия 8.3 электронные билеты, приобретенные организацией для командированных работников.Получить вычет НДС исключительно по кассовому чеку, выданному командировочному сотруднику.Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации..

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Учет малоценных ОС и запасов (ОСН)

Все как всегда супер! Очень полезная информация и много полезных тонкостей, на которые сразу и не обратишь внимание! Респект Марине Аркадьевне!

Читайте также: