Как списать автомобиль в 1с

Как в программе отразить списание вышедшего из строя основного средства, у которого не истек срок полезного использования?

Нормативное регулирование

Если основное средство пришло в негодность, организация должна списать его на основании решения комиссии (п. 77, п. 78 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н, далее — Методические указания по учету ОС N 91н).

БУ. Затраты на ликвидацию и остаточная стоимость основного средства включаются в периоде списания в прочие расходы (п. 86 Методических указаний по учету ОС N 91н, п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

Материалы, образовавшиеся в результате выбытия основного средства, приходуются по текущей рыночной стоимости на дату списания основного средства (п. 79 Методических указаний по учету ОС N 91н).

НУ. Расходы по ликвидации основных средств (в т. ч. амортизация, начисленная линейным методом) признаются:

Образовавшиеся отходы по рыночной стоимости (подтвержденной справкой бухгалтера или отчетом оценщика), подлежат включению в состав внереализационных доходов (п. 13 ст. 250 НК РФ).

НДС. При досрочно списанным ОС восстанавливать НДС не нужно (Письмо ФНС от 16.04.2018 N СД-4-3/7167@).

Учет в 1С

- остаточная стоимость станка — 93 750,02 руб.

- оставшийся срок амортизации — 18 месяцев (линейный способ).

Списание ОС

Оформите списание основного средства документом Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС — кнопка Создать .

Укажите в шапке документа:

- Местонахождение ОС — наименование подразделения, в котором числится ОС, выбирается из справочника Подразделения ;

- Счет списания — 91.02 «Прочие внереализационные расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Ликвидация основных средств;

- флажок Принимается к налоговому учету — установлен;

Добавьте в табличную часть основное средство, подлежащее списанию.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 20.01 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 91.01 Кт 01.09 — списание остаточной стоимости ОС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списание ОС отражается:

- Лист 02 Приложение N 2: PDF

- стр. 204 «расходы на ликвидацию выводимых из эксплуатации основных средств…» — остаточная стоимость ОС.

Отчет о финансовых результатах

В Отчете о финансовых результатах списание ОС отражается:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

![]()

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

![]()

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

![]()

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

![]()

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Учет нефинансовых активов долгое время оставался вопросом хорошо изученным и практически неизменным. СГС «Основные средства» с 1 января 2018 года внес множество изменений в привычные учетные процедуры. О нововведениях в учете процесса утилизации автомобиля расскажем далее.

Под термином «утилизация» понимают употребление с пользой, повторное употребление, возвращение в оборот отходов производства или мусора. Утилизацией также считается стадия жизненного цикла продукции, на которой продукция, уже не используемая по прямому назначению, подвергается либо переработке для получения другой продукции, либо захоронению (уничтожению, депонированию, обезвреживанию). В любом значении данного термина автомобилю придется пройти несколько этапов, прежде чем он дойдет до утилизации:

1) принятие решения о списании автомобиля;

2) согласование списания с собственником в установленных законодательством случаях;

3) собственно утилизация в различных формах, в том числе реализация автомобиля по программе трейд-ин.

Несмотря на кажущуюся простоту, каждый из названных этапов может быть весьма объемен и поэтому заслуживает отдельного внимания.

Принятие решения о списании

Порядок оформления решения о списании напрямую связан с причиной списания. Если эта причина вынужденная, то есть необходимость списания возникает в результате хищений, порчи имущества, а также в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, то в первую очередь проводится инвентаризация (п. 81 СГС «Концептуальные основы») у лица, у кого находился автомобиль. Факт хищения или порчи фиксируется в инвентаризационной описи (сличительной ведомости) (ф. 0504087) как недостача инвентаризуемого объекта. На основании описи составляются ведомость расхождений по результатам инвентаризации (ф. 0504092) и акт о результатах инвентаризации (ф. 0504835). Далее составляется непосредственно акт о списании транспортного средства (ф. 0504105), где в качестве причины списания указывается хищение либо повреждение с невозможностью восстановления.

Сам факт хищения или порчи подтверждают справками – из органов внутренних дел о возбуждении уголовного дела, органов Министерства чрезвычайных ситуаций – о произошедшем стихийном бедствии.

В случае, когда прекращение эксплуатации автомобиля происходит по причине физического, морального износа, решение о списании принимает постоянно действующая комиссия по поступлению и выбытию активов. Такое решение оформляется также актом о списании (ф. 0504105), и в качестве причины списания следует указать перечень неисправностей, исключающий дальнейшую эксплуатацию, либо иные основания, по которым дальнейшая эксплуатация невозможна. Перечень неисправностей, особенно если он длинный, уместнее оформлять отдельным документом (например, дефектной ведомостью), а уже в акте о списании сослаться на него. Форма дефектной ведомости для организаций госсектора не унифицирована, ее можно составить в любом удобном для учреждения виде. И поскольку она не является первичным учетным документом, на нее не распространяются требования о составе обязательных реквизитов.

Приведем примерный образец дефектной ведомости.

В учреждении может не оказаться специалистов должного уровня квалификации для составления дефектной ведомости, необходимой квалификацией могут не обладать и члены комиссии по поступлению и выбытию активов. В этом случае, как правило, прибегают к помощи сторонних специализированных организаций (автосервисных компаний) для оформления акта технического осмотра. Заметим, что наличие подобного акта экспертизы может быть обязательным требованием к составу документов при согласовании списания с собственником имущества в установленных законодательством случаях.

В рамках утвержденного субъектом учета графика документооборота списание основных средств (в частности, автотранспорта) может дополнительно оформляться приказом на списание.

Как и дефектная ведомость, приказ не имеет установленной унифицированной формы, его вид и содержание будут определяться правилами оформления внутренних локальных актов, принятых в учреждении. В содержательной части приказа указываются лица, ответственные за процедуру списания, контролирующие исполнение приказа; также приводится информация (в случае необходимости) о привлечении виновного лица к материальной ответственности, подготовке и отправлении материалов в следственные или судебные органы и др. Приказ подписывается руководителем учреждения или лицом, его заменяющим.

Выбытие автотранспортного средства с балансового учета может осуществляться в случае выявления несоответствия условиям признания актива, которое фиксируется инвентаризационной комиссией в инвентаризационной ведомости (ф. 0504087) (Письмо Минфина РФ от 25.07.2018 № 02-07-10/52275). Дальнейший учет при этом осуществляется на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества. При этом не исключена ситуация, что в дальнейшем объект может быть отремонтирован, отреставрирован и снова признан в учете как актив, то есть его эксплуатация, возможно, продолжится и ни о какой утилизации речи еще не идет.

Согласование списания

Согласование списания требует недвижимое и особо ценное движимое имущество (п. 10 ст. 9.2. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», п. 2 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»), критерии отнесения к которому устанавливают органы власти, осуществляющие функции и полномочия учредителя. Напомним, порядок отнесения имущества бюджетного, автономного учреждений к категории особо ценного движимого имущества был установлен Постановлением Правительства РФ от 26.07.2010 № 538.

Органы исполнительной власти публично-правовых образований РФ, исполняющие полномочия по распоряжению имуществом, закрепляют порядки согласования списания имущества для учреждений соответствующего уровня бюджета. Например, федеральные государственные учреждения в общей части руководствуются Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления». Кроме того, утверждены отраслевые порядки Минздрава, Минобрнауки, Минкультуры и т. д. Аналогичные порядки действуют в регионах и муниципальных образованиях.

В пакет документов на списание входят:

перечень объектов федерального, государственного или муниципального имущества, решение о списании которых подлежит согласованию;

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

акты о списании имущества и документы согласно перечню, утверждаемому органом исполнительной власти, в ведении которого находится учреждение.

Как правило, это:

копия инвентарной карточки;

техническое заключение независимого эксперта с приложением документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ. К техническому заключению должны быть приложены фотографии объектов движимого имущества, в отношении которых принято решение о списании.

Кроме того, при списании автотранспортного средства дополнительно необходимо представить:

а) копию паспорта транспортного средства;

б) копию свидетельства о регистрации транспортного средства;

в) копию документа о прохождении последнего техосмотра.

В упомянутых приказах учредителей устанавливаются сроки рассмотрения всех представленных документов и утверждения согласования списания имущества. Учреждение, в свою очередь, до получения решения собственника не отражает в бухгалтерском учете выбытие объекта ОС и не проводит никаких мероприятий, предусмотренных актом о списании (п. 52 Инструкции № 157н), так как собственник может и не согласовать списание и учреждение будет обязано продолжать быть балансодержателем транспортного средства.

Обратите внимание, что необходимость согласования с собственником имущества не распространяется на операции выбытия с балансового учета по причине несоответствия критериям признания актива. Как отметил Минфин в Письме от 21.09.2018 № 02-07-10/67934, определение способа ведения бухгалтерского учета относится к исключительной компетенции субъекта учета, не является распоряжением имуществом и не требует согласования с собственником.

Процедура списания автотранспортного средства также включает в себя снятие с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»). Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле. С этой даты транспортное средство не является объектом обложения транспортным налогом. Автомобиль, находящийся в розыске, не признается объектом обложения транспортным налогом. Но факт угона необходимо подтвердить документом, выдаваемым уполномоченным органом (справкой об угоне ТС, выдаваемой органами внутренних дел РФ). Прекращение обязанностей налогоплательщика наступит с даты угона, указанной в справке.

Утилизация списанного автомобиля

Мы уже отмечали, что утилизация может осуществляться в разных формах: учреждение может сдать списанный автомобиль на металлолом и получить выручку от реализации металлолома, может только понести затраты, связанные с утилизацией (например, в случае, когда утилизация автомобиля производится силами специализированной организации и учреждение оплачивает услуги утилизации и уничтожения), наконец, старый, списанный автомобиль может быть принят автосалоном в качестве частичной оплаты приобретения нового автомобиля по программе трейд-ин.

Бухгалтерские записи возможных вариантов действий представим в таблице:

Содержание операции

Кредит

Списание автомобиля в бухгалтерском учете при получении разрешения на списание

Списана начисленная ранее амортизация

0 104 25 (35) 411

0 101 25 (35) 410

Списан ранее начисленный убыток от обесценения (при наличии)

0 114 25 (35) 412

0 101 25 (35) 410

Списана остаточная стоимость автомобиля (при наличии)

0 101 25 (35) 410

Оприходованы запасные части, пригодные к дальнейшему использованию

Принят к забалансовому учету списанный автомобиль до момента его утилизации

Оприходование и реализация металлолома

Оприходован металлолом в результате разбора, демонтажа автомобиля

Начислена задолженность вторресурсной организации за сданный металлолом

Списана себестоимость реализованного металлолома

Получены денежные средства от реализации металлолома

0 201 11 510*

Забалансовый счет 17Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Утилизация силами сторонней организации за плату

Отражена задолженность перед организацией за проведенную утилизацию

0 201 11 610

Забалансовый счет 18Определен финансовый результат операций по утилизации

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Реализация автомобиля по программе трейд-ин

Отражена задолженность покупателя (автосалона) в оценочной стоимости сдаваемого автомобиля

Сформированы капитальные вложения при приобретении нового автомобиля и признана кредиторская задолженность перед поставщиком (автосалоном)

0 106 21 (31) 310

Погашены взаимные требования

Принят к учету и введен в эксплуатацию автомобиль

0 101 25 (35) 310

0 106 21 (31) 310

* В таблице приведен пример отражения получения денежных средств в учете бюджетных (автономных) учреждений, у казенных учреждений средства могут быть зачислены на счет ПБС – 1 304 05 000 либо на счет администратора доходов – 1 210 02 000.

Напомним, что доходы от выбытия активов – пригодные к эксплуатации (реализации) запасные части, металлолом с возможностью реализации – являются собственными доходами бюджетного или автономного учреждения и отражаются по коду финансового обеспечения 2 (приносящая доход деятельность), вне зависимости от источника, на котором учитывался ранее сам выбывший объект. Денежные средства от реализации металлолома, иных пригодных к реализации деталей и узлов списанного имущества у бюджетных и автономных учреждений остаются в их распоряжении, у казенных – подлежат зачислению в соответствующий бюджет.

Материальные запасы, полученные от ликвидации (при разборке, утилизации) основных средств, принимаются к учету в текущей оценочной стоимости. Этот вопрос находится в компетенции комиссии по поступлению и выбытию активов, которая, в свою очередь, руководствуется:

данными о ценах на аналогичные материальные ценности, полученными в письменной форме от организаций-изготовителей;

сведениями об уровне цен, имеющимися у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

экспертными заключениями (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов (п. 25 Инструкции № 157н).

При принятии имущества на забалансовый учет на счете 02 «Материальные ценности, полученные на хранение» до момента его утилизации применяется условная оценка «один объект – один рубль» (п. 335 Инструкции № 157н). В том случае, когда на этот же счет к учету принимается имущество, переставшее отвечать критериям актива, оценка может быть как условной, так и иной – в сумме остаточной или балансовой стоимости выбывшего имущества. Правила оценки такого имущества должны быть установлены учетной политикой учреждения (Письмо Минфина РФ от 15.12.2017 № 02-07-07/84237).

Немного о налогах

Учреждения – плательщики налога на прибыль должны помнить, что стоимость материалов (запасных частей и металлолома), полученных при ликвидации выводимых из эксплуатации основных средств, относится к внереализационным доходам (п. 13 ч. 2 ст. 250 НК РФ). Датой признания таких доходов станет день их принятия к учету, что оформляется актом приемки материалов (ф. 0504220). Одновременно налоговая база может быть уменьшена на сумму внереализационных расходов, к которым относятся расходы на ликвидацию выводимых из эксплуатации основных средств (п. 8 ч. 1 ст. 265 НК РФ), но только в том случае, если выводимое из эксплуатации имущество отвечает признакам амортизируемого имущества в целях применения гл. 25 НК РФ (п. 1 ст. 256 НК РФ). В случае, когда имущество изначально приобреталось за счет бюджетных средств, расходы на его ликвидацию (утилизацию) не включаются в налоговую базу.

Выручка от реализации металлолома, в свою очередь, является доходом от реализации (п. 1 ст. 249 НК РФ), который может быть уменьшен на рыночную стоимость этого имущества (пп. 2 п. 1 ст. 268 НК РФ). Таким образом, если металлолом реализован по той же цене, по которой он был оприходован, то налогооблагаемая прибыль от реализации будет равна нулю.

С 1 января 2018 года реализация лома цветных и черных металлов подлежит обложению НДС. Уплачивает налог покупатель лома, являющийся налоговым агентом.

В заключение еще раз сформулируем основные выводы.

Выбытие с балансового учета основного средства, в том числе автомобиля, инициируется всегда его балансодержателем, то есть учреждением.

Не требуют согласования с собственником выбытие с балансового учета имущества по причине его несоответствия критериям активов, а также списание имущества, не отнесенного к категории особо ценного движимого имущества.

Во всех остальных случаях выбытие объекта основного средства и реализация мероприятий, предусмотренных актом о списании, до утверждения в установленном порядке соответствующего решения не допускаются.

Оставшиеся в распоряжении учреждения запасные части и металлолом, пригодные к дальнейшему использованию и/или реализации, принимаются к учету по текущей оценочной стоимости, которая включается во внереализационные доходы по налогу на прибыль. Операция реализации таких отходов формирует уже доходы от реализации, которые могут быть уменьшены на их первоначальную стоимость при принятии к учету.

При наличии оснований для выбытия объектов нефинансовых активов, в том числе автотранспортных средств, они списываются с бухгалтерского учета. Такими основаниями могут быть физический износ автомобиля, его непригодность для дальнейшей эксплуатации и нецелесообразность восстановления, хищение (угон) транспортного средства, повреждение (порча) автомобиля в результате аварии (например, ДТП), стихийного бедствия (пожара, наводнения, урагана и т.д.), безвозмездная передача автомобиля или другие случаи прекращения права оперативного управления на него. О порядке списания транспортных средств, документальном оформлении и согласовании данной операции, а также о правилах отражения выбытия автотранспорта в бухгалтерском учете читайте далее.

Общие правила списания

Имущество автономных учреждений закрепляется за ними на праве оперативного управления (п. 1 ст. 3 Закона об автономных учреждениях). Автономное учреждение без согласия учредителя не вправе распоряжаться (в том числе списывать) особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным за счет средств, выделенных учредителем. Остальным имуществом автономное учреждение вправе распоряжаться самостоятельно.

Общие правила списания имущества, закрепленного за федеральными государственными учреждениями, определены в Положении, утвержденном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

В соответствии с п. 3 Положения № 834 решение о списании федерального имущества принимается в случае, если:

имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

имущество выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

Для справки: с учетом немалой стоимости автомобилей и их значимости для ведения деятельности учреждений такие объекты обычно отнесены к особо ценному имуществу.

Решение о списании особо ценного движимого имущества, закрепленного за федеральным автономным учреждением учредителем или приобретенного за счет средств, выделенных учредителем, принимается таким учреждением по согласованию с учредителем. В отношении остального имущества (в том числе особо ценного имущества, приобретенного за счет приносящей доход деятельности) решение о списании принимается автономным учреждением самостоятельно (пп. «и», «к» п. 4 Положения № 834, п. 2 ст. 3 Закона об автономных учреждениях).

В целях подготовки и принятия решения о списании федерального имущества учреждением создается постоянно действующая комиссия по подготовке и принятию такого решения (далее – комиссия). Данная комиссия осуществляет следующие полномочия (п. 5, 6 Положения № 834):

1) осматривает федеральное имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

2) принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от федерального имущества;

3) устанавливает причины списания федерального имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества;

4) подготавливает акт о списании федерального имущества (далее – акт о списании) в зависимости от вида списываемого федерального имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится учреждение.

К сведению: комиссию возглавляет председатель, который осуществляет общее руководство деятельностью комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам комиссии. Положение о комиссии и ее состав утверждаются приказом руководителя учреждения.

В случае отсутствия в учреждении работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя комиссии могут приглашаться эксперты. По общему правилу эксперты включаются в состав комиссии на добровольной основе. Однако договором, заключенным автономным учреждением и экспертом, может быть предусмотрена возмездность оказания услуг эксперта.

Комиссия вправе рассматривать предоставленные ей документы не более 14 дней. После этого принимается решение большинством голосов членов комиссии, присутствующих на заседании.

Решение о списании федерального имущества принимается путем подписания комиссией акта о списании. Оформленный и подписанный комиссией акт на списание утверждается учреждением самостоятельно, а случаях, требующих согласования с учредителем, – после согласования учредителем в установленном им порядке. До утверждения акта о списании реализация мероприятий, предусмотренных в нем (утилизация, разборка), а также списание имущества в бухгалтерском учете не допускаются (п. 52 Инструкции № 157н, п. 11 Положения № 834).

После завершения мероприятий, закрепленных в акте о списании, утвержденный руководителем учреждения акт о списании, а также документы, представление которых предусмотрено Постановлением Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества», направляются учреждением в месячный срок в Федеральное агентство по управлению государственным имуществом для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Акт о списании, а также прочие документы, оформляемые при списании

Согласно Приказу № 52н при списании транспортных средств оформляется акт о списании (ф. 0504105). Такой акт составляется на каждый списываемый автомобиль.

К акту о списании в обязательном порядке прилагается копия инвентарной карточки списываемого объекта.

Ранее было указано, что при списании федерального имущества к акту дополнительно формируется пакет документов согласно перечню, утверждаемому федеральным органом исполнительной власти, в ведении которого находится автономное учреждение.

К примеру, согласно Приказу Минкультуры РФ от 03.10.2011 № 956 для принятия решения о списании федерального имущества, в том числе особо ценного движимого имущества, закрепленного за подведомственными Минкультуры учреждениями на праве оперативного управления, учреждения, помимо акта о списании, формируют следующие документы:

1) технико-экономическое обоснование необходимости и целесообразности списания объектов федерального имущества, подписанное руководителем учреждения (уполномоченным им лицом), подготавливаемое учреждением в произвольной форме;

2) копию заключения о техническом состоянии объекта федерального имущества, подтверждающего отсутствие возможности восстановления и дальнейшего использования;

3) заверенную в установленном порядке копию инвентарной карточки списываемого объекта;

4) фотографию объекта имущества, предлагаемого к списанию, позволяющую однозначно идентифицировать такой объект.

Кроме того, для списания автотранспортных средств дополнительно к указанным документам оформляются:

копия технического паспорта транспортного средства;

копия свидетельства о государственной регистрации транспортного средства;

заверенная в установленном порядке копия акта (протокола) о дорожно-транспортном происшествии в случае возникновения необходимости списания автотранспортного средства в результате аварии.

Помимо этого, дополнительно представляются:

а) при списании автомобиля, выбывшего вследствие аварии, стихийного бедствия и иных чрезвычайных ситуаций:

копия акта о повреждениях, причиненных автомобилю;

копия справки уполномоченных организаций, подтверждающей факт аварии, стихийного бедствия или иной чрезвычайной ситуации;

б) при списании автомобиля, выбывшего вследствие хищения, утраты или порчи:

копия постановления о возбуждении уголовного дела, копия постановления о прекращении уголовного дела или иные документы, подтверждающие принятие мер по защите интересов учреждения или возмещению причиненного ущерба (в случаях хищения или нанесения ущерба имуществу);

копии объяснительных записок руководителя и материально ответственных лиц учреждения о факте хищения, утраты или порчи имущества и т. п.;

копии документов, подтверждающие наказание виновных лиц (копия приказа учреждения о принятии мер в отношении виновных лиц (работников учреждения), допустивших повреждение объекта федерального имущества;

копия справки о возмещении ущерба виновными лицами.

Обратите внимание: копии документов должны быть заверены уполномоченным лицом организации и печатью.

Снятие с учета автомобиля

Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле.

Отражение выбытия автомобиля в бухгалтерском учете

Основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства служит акт о списании (ф. 0504105).

После принятия оформленного акта, утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает в нем бухгалтерские записи, которыми отражены операции по списанию объектов в разд. «Отметка бухгалтерии о списании».

В соответствии с п. 12 Инструкции № 183н выбытие транспортных средств отражается следующими бухгалтерскими записями:

Содержание операции

Дебет

Кредит

Согласно принятому комиссией учреждения по поступлению и выбытию активов решению о списании объектов основных средств, оформленному актом о списании, операции отражаются:

– при выбытии объекта помимо воли автономного учреждения (при выявленных недостачах, хищениях, фактах уничтожения основных средств при террористических актах)

0 104 25 000

0 104 35 000

0 401 10 1720 101 25 000

0 101 35 000– при уничтожении, разрушении, приведении в негодность вследствие стихийных бедствий (иных бедствий, природного явления, катастрофы)

0 104 25 000

0 104 35 000

0 401 20 2730 101 25 000

0 101 35 000– при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта, в том числе по причине физического износа*

0 101 25 000

0 104 35 000

0 401 10 1720 101 25 000

0 101 35 000Передача объекта основных средств в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами)

0 101 25 000

0 101 35 000Передача в соответствии с законодательством РФ транспортного средства безвозмездно отражается:

– при передаче органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятии из оперативного управления)

0 101 25 000

0 101 35 000– при передаче в соответствии с законодательством РФ иным правообладателям, за исключением органов государственной (муниципальной) власти

2 401 20 241

2 401 20 242

2 401 20 252

2 401 20 253

2 104 25 000

2 104 35 0000 101 25 000

0 101 35 000Продажа транспортных средств

0 104 25 000

0 104 35 000

0 401 10 1720 101 25 000

0 101 35 000* Одновременно выбывшие из эксплуатации транспортные средства, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Пример 1.

Служебный автомобиль попал в ДТП. Авария произошла по вине третьих лиц. Согласно экспертизе страховой организации автомобиль не пригоден к дальнейшей эксплуатации. На основании справок, подтверждающих факт аварии и повреждения, причиненные транспортному средству, комиссией принято решение о его списании и дальнейшей передаче на утилизацию. Автомобиль стоимостью 300 000 руб. числился на счете 4 101 25 000. Сумма амортизационных отчислений по нему на момент аварии составила 200 000 руб.

В бухгалтерском учете автономного учреждения операции по списанию отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списан пришедший в негодность автомобиль на основании решения комиссии:

– в сумме начисленной амортизации

– в сумме остаточной стоимости

(300 000 - 200 000) руб.Принят списанный автомобиль на забалансовый учет до момента утилизации

Списан с забалансового учета переданный на утилизацию автомобиль

Пример 2.

Вследствие паводка затопило гараж автономного учреждения. В результате серьезно пострадал служебный автомобиль. По оценкам экспертов, ущерб, причиненный автомобилю, не позволяет эксплуатировать его в дальнейшем. Кроме того, эксперты также сделали вывод о нецелесообразности восстановления автомобиля (с учетом того, что автомобиль старый, стоимость его ремонта значительно превысит его рыночную стоимость). На основании экспертных оценок комиссия приняла решение о списании автомобиля. Автомобиль стоимостью 150 000 руб. числился на счете 4 101 25 000. Амортизация по нему была начислена полностью. После утверждения акта о списании произведена разборка автомобиля. К учету приняты годные запчасти на общую сумму 50 000 руб. Остальная часть автомобиля сдана в металлолом. Доход от сдачи металлолома составил 20 000 руб.

В бухгалтерском учете автономного учреждения данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списан автомобиль, пострадавший от паводка

Приняты к учету запчасти, оставшиеся после разборки автомобиля

Принят к учету металлолом

Списан реализованный металлолом

Начислен доход от реализации металлолома

Поступила на лицевой счет плата за реализованный металлолом

Забалансовый счет 18

* С принятием изменений в Инструкцию № 157н (Приказ Минфина РФ от 31.03.2018 № 64н) в отношении указанных операций необходимо применять счет 2 209 89 000 вместо счета 2 209 83 000.

Решение о списании транспортного средства принимается в случае, если:

оно непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического износа;

оно выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

C учетом немалой стоимости автомобилей и особой значимости для ведения деятельности учреждения в основном такие объекты отнесены к особо ценному движимому имуществу. Стоит отметить, что решение о списании особо ценного имущества, закрепленного за автономным учреждением учредителем или приобретенного за счет средств, полученных от учредителя, принимается учреждением только после согласования с учредителем.

Списание автомобиля оформляется актом о списании (ф. 0504105). При этом в зависимости от причин списания дополнительно к такому акту оформляются различные документы, подтверждающие непригодность транспортного средства для дальнейшей эксплуатации. Перечень таких документов, как правило, устанавливается ведомственным приказом.

Транспортное средство подлежит списанию только после утверждения акта о списании, а также снятия автомобиля с регистрационного учета.

Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

![]()

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете "Анализ субконто".

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

- начислить амортизацию за последний месяц использования;

- списать первоначальную стоимость на счет 01.09;

- списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

- списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ "Списание ОС", который находится на вкладке "ОС и НМА".

![]()

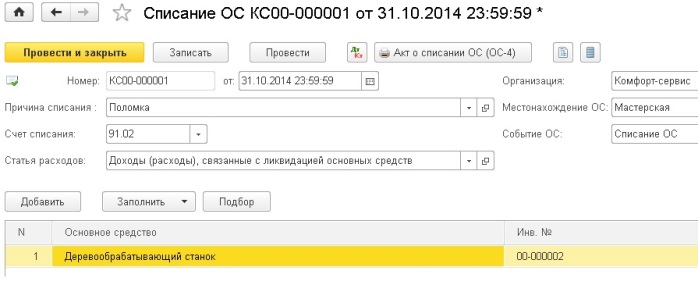

Создаем новый документ, указываем причину списания - поломка (можно добавить новый элемент в справочник "Причины списания ОС"). Затем выбираем организацию, счет списания - 91.02 и статью расходов - "Доходы (расходы), связанные с ликвидацией основных средств". Также нужно обязательно заполнить поле "Местонахождение ОС", указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида "Основное средство . не отражалось в учете в местонахождении <>" и не проведет документ.

![]()

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

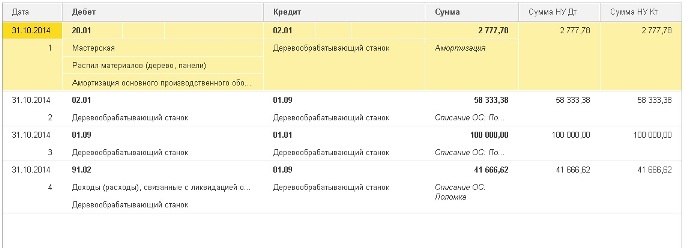

При проведении документа формируются следующие движения по счетам:

- Дт 20.01 Кт 02.01 - амортизация за октябрь

- Дт 02.01 Кт 01.09 - списана начисленная амортизация

- Дт 01.09 Кт 01.01 - списана первоначальная стоимость ОС

![]()

- Дт 91.02 Кт 01.09 - списана на расходы остаточная стоимость ОС

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Читайте также: