Как сформировать оборотку по забалансовым счетам в 1с

Для получения данных в любых необходимых разрезах выбранного счета в программе "1С:Бухгалтерия 8" предусмотрено большое количество вариантов настройки отчета (в том числе в разрезе реквизитов субконто). О том, как получить тот или иной отчет, рассказывают методисты фирмы "1С".

Отчет "Оборотно-сальдовая ведомость по счету" (меню "Отчеты" - "Оборотно-сальдовая ведомость по счету") показывает начальные и конечные остатки, а так же обороты за период для выбранного счета. Для счетов, по которым ведется аналитический учет, можно получить остатки и обороты раздельно по объектам аналитического учета (субконто).

Для формирования "Оборотно-сальдовой ведомости по счету" достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. После чего нажать кнопку "Сформировать" на командной панели формы отчета.

Для получения данных в любых необходимых разрезах выбранного счета в программе предусмотрено большое количество вариантов настройки отчета. С помощью кнопки "Настройка. " командной панели формы отчета в специальном диалоговом окне можно задавать различные условия детализации и отбора. Причем, настройка отбора и детализации возможна не только по субконто, но и по реквизитам субконто.

Рассмотрим несколько вариантов настройки отчета "Оборотно-сальдовая ведомость по счету". Для примера используем счет 60.01 "Расчеты с поставщиками и подрядчиками", организацию ООО "Белая акация", период 01.04.2006-30.04.2006.

Для того, чтобы получить данные только по контрагенту "МГТС" с детализацией по документам расчетов на закладке "Отбор" установим флажок в строке с элементом Контрагенты, выберем Тип сравнения - Равно, Значение - МГТС (выберем из справочника "Контрагенты"). На закладке "Детализация" из 3 субконто, по которым ведется аналитический учет на счете 60.01 - "Контрагенты", "Договоры" и "Документы расчетов с контрагентом" - оставим в списке только "Котрагенты" и "Документы расчетов с контрагентом". Субконто "Договоры" удалим из списка нажатием на кнопку в окне настройки. После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате таких настроек сформируется оборотно-сальдовая ведомость (см. рис. 1).

Допустим необходимо получить данные по расчетам с контрагентами "МГТС" и "Инвентарь база ООО" с детализацией по договорам.

Для этого на закладке "Отбор" установим флажок в строке с элементом Контрагенты, выберем Тип сравнения - В списке, Значение - МГТС, Инвентарь база ООО (при нажатии на кнопку выбора откроется окно, в котором можно указать список контрагентов, выбрав их из справочника "Контрагенты") (см. рис. 2).

На закладке "Детализация" укажем субконто "Контрагенты" и "Договоры". После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате получим оборотно-сальдовую ведомость в разрезе выбранных нами контрагентов (см. рис. 3).

Необходимо получить данные по расчетам со всеми поставщиками с детализацией только по контрагенту и виду контрагента (юридическое или физическое лицо).

Для этого на закладке "Отбор" снимем все флажки. На закладке "Детализация" в первой строке списка укажем субконто "Контрагенты", во второй строке выберем вид контрагента (реквизит субконто "Контрагенты") - "Юр./физ.лицо" (см. рис. 4). После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате настройки сформируется соответствующая оборотно-сальдовая ведомость (см. рис. 5).

Если необходимо получить данные по расчетам с поставщиками, наименование которых начинается, например, с выражения "мос" с детализацией по всем субконто счета 60.01, то на закладке "Отбор" в верхней строке установим флажок, выберем Поле - Контрагенты. Наименование (реквизит субконто "Контрагенты"), Тип сравнения - Содержит, Значение - мос% (знак "%" означает, что после выражения "мос" может быть произвольное количество символов). На закладке "Детализация" укажем в списке все 3 субконто счета 60.01 - "Контрагенты", "Договоры" и "Документы расчетов с контрагентом". После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки, после чего сформируется оборотно-сальдовая ведомость.

От редакции: О возможностях настройки отчетов в "1С:Бухгалтерии 7.7" читайте здесь.

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку "Отчеты" и выбрать пункт "Оборотно-сальдовая ведомость".

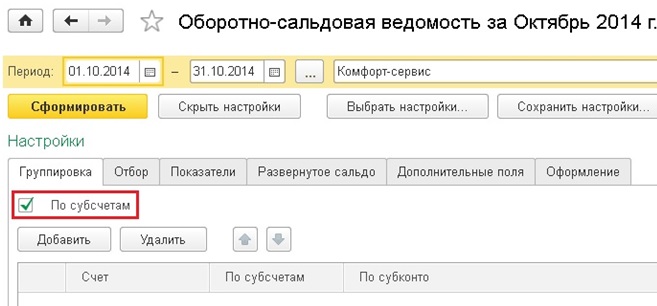

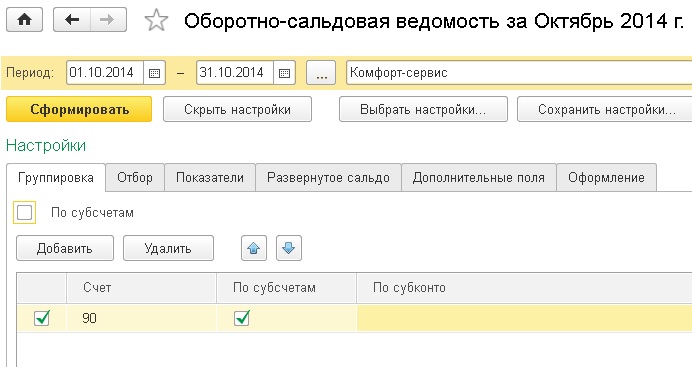

Затем нажимаем на кнопку "Показать настройки". На первой закладке "Группировка" самой важной настройкой является галочка "По субсчетам".

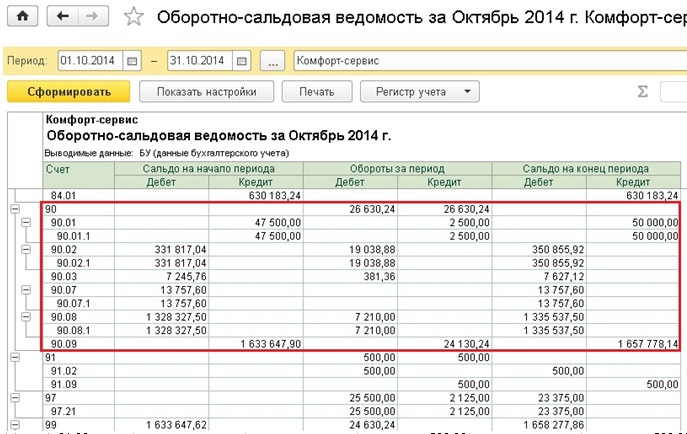

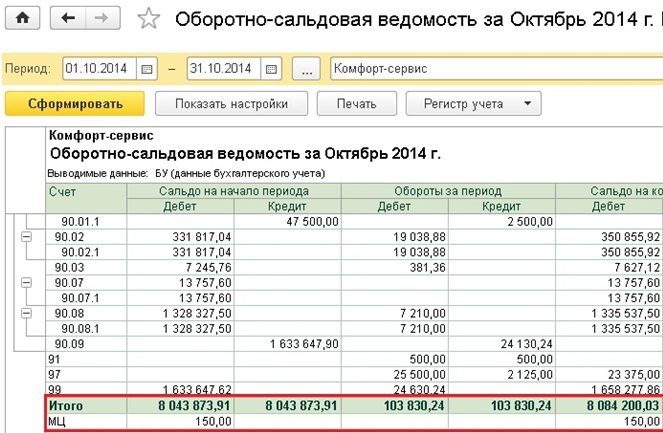

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке "Группировка" те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

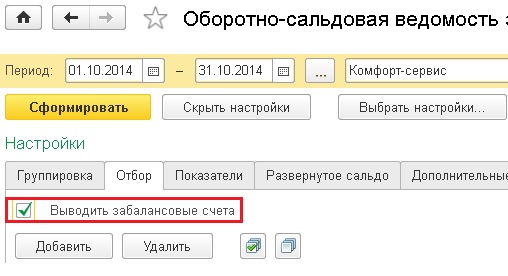

На следующей вкладке "Отбор" находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку "Выводить забалансовые счета".

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

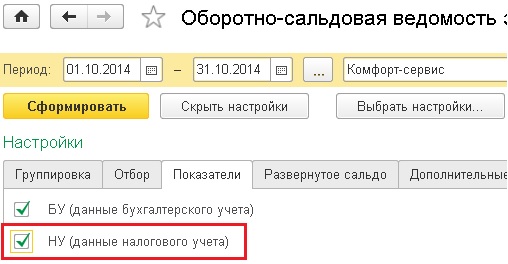

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку "НУ" на следующей вкладке "Показатели". Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке "Развернутое сальдо" вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

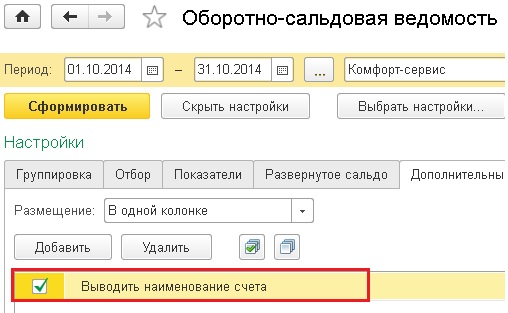

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку "Дополнительно" и установить галочку "Выводить наименование счета".

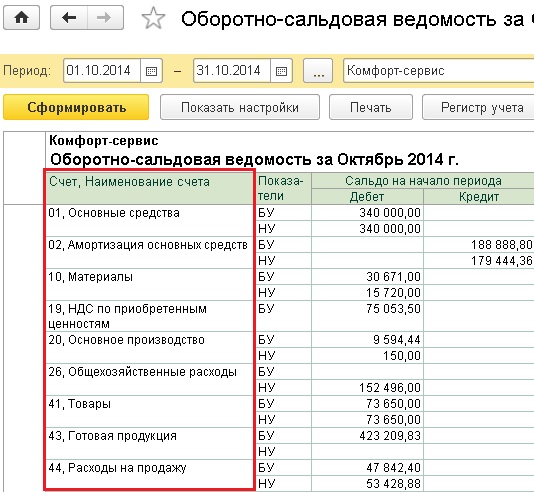

ОСВ будет выглядеть следующим образом.

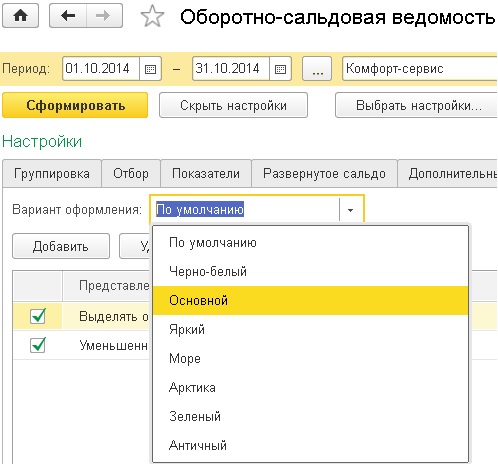

Последняя из вкладок - "Оформление" поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку "Отчеты" и выбрать пункт "Оборотно-сальдовая ведомость".

Затем нажимаем на кнопку "Показать настройки". На первой закладке "Группировка" самой важной настройкой является галочка "По субсчетам".

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке "Группировка" те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

На следующей вкладке "Отбор" находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку "Выводить забалансовые счета".

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку "НУ" на следующей вкладке "Показатели". Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке "Развернутое сальдо" вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку "Дополнительно" и установить галочку "Выводить наименование счета".

ОСВ будет выглядеть следующим образом.

Последняя из вкладок - "Оформление" поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

В этой статье эксперты 1С рассказывают о порядке формирования Журнала операций по забалансовому счету (ф. 0509213) по операциям текущего периода и при исправлении ошибок прошлых лет в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8".

Нормативное регулирование

Приказом Минфина России от 15.04.2021 № 61н утвержден новый регистр бухгалтерского учета "Журнал операций по забалансовому счету" (ф. 0509213).

Согласно пункту 65 Методических указаний по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета в государственных (муниципальных) учреждениях (ч. 3 Приложения 5 к Приказу № 61н), "Журнал операций по забалансовому счету" (ф. 0509213) применяется для отражения движения объектов учета, учитываемых на соответствующем забалансовом счете. Журнал операций (ф. 0509213) формируется по каждому забалансовому счету, предусмотренному Рабочим планом счетов учреждения, с указанием средствами информационной системы, обеспечивающей ведение бухгалтерского учета, номера забалансового счета в заголовочной части Журнала операций (ф. 0509213).

При этом "Тип журнала" может принимать одно из следующих значений:

"операции текущего периода" - при формировании Журнала операций (ф. 0509213) для отражения операций текущего периода;

"исправление ошибок прошлых лет" - при формировании Журнала операций (ф. 0509213) для отражения бухгалтерских записей по исправлению ошибок, допущенных в прошлых отчетных периодах.

Согласно актуальным редакциям Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н, и Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н, в Разделе 3 "Изменения на забалансовых счетах" регламентированных форм 0503173, 0503773 "Сведения об изменении остатков валюты баланса" должна отражаться информация о суммах изменений показателей вступительного баланса по наличию имущества и обязательств, отраженных на забалансовых счетах, по соответствующим кодам причин, в том числе:

"03" - исправление ошибок прошлых лет (выявленные самостоятельно);

"07" - исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

На законодательном уровне есть требование отражать обороты по исправлению ошибок прошлых лет в журнале операций с определенным типом журнала - "исправление ошибок прошлых лет", а также по выделению сумм ошибок прошлых лет в отчетности по источнику выявления ошибок. Следовательно, в учете операции по исправлению ошибок прошлых лет по забалансовым счетам необходимо обособлять от операций по забалансовым счетам текущего периода, а также по источникам выявления ошибок. Однако в Инструкциях по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, не приведена методика и бухгалтерские записи исправления ошибок прошлых лет по забалансовым счетам.

Выделение оборотов по исправлению ошибок прошлых лет по забалансовым счетам

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" по забалансовым счетам реализована методика, аналогичная методике, применяемой для исправления ошибок прошлых лет по балансовым счетам.

С целью обособления в учете и автоматического отражения в отчетности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен управленческий забалансовый счет ИОЗ "Исправление ошибок по забалансовым счетам". Счет ИОЗ имеет следующие субконто для детализации ошибки:

- Источник информации об ошибке - указывается источник выявления ошибки: самостоятельно или орган контроля.

- Период возникновения ошибки - указывается период возникновения ошибки: ошибка прошлого года или ошибка ранее прошлого года.

При отражении в учете исправления ошибок по забалансовым счетам счет ИОЗ "Исправление ошибок по забалансовым счетам" указывается в качестве корреспондирующего.

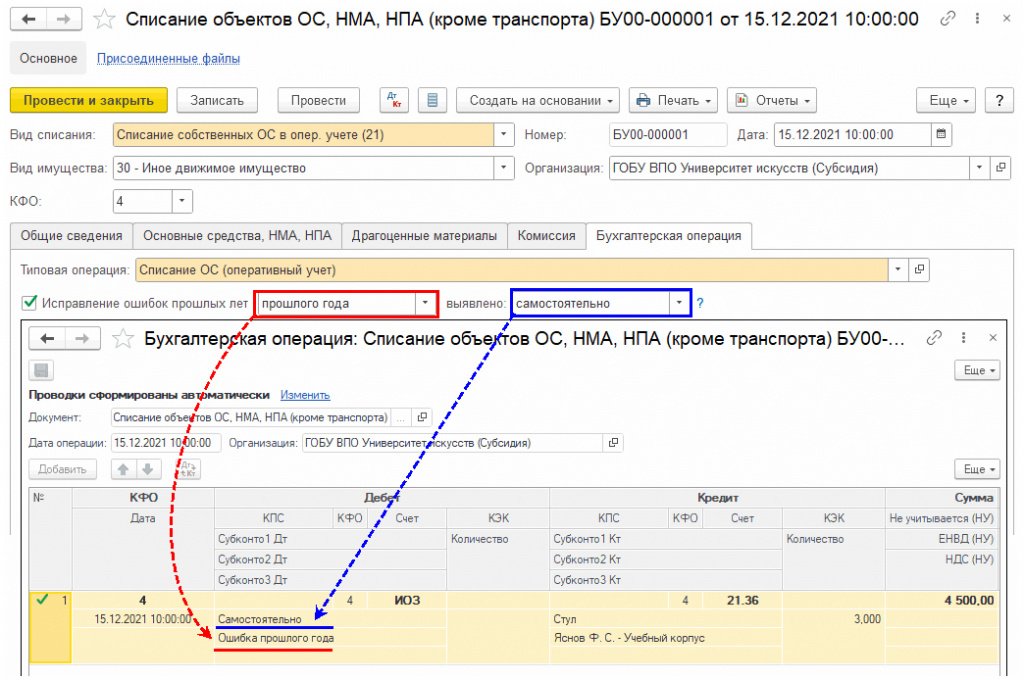

Для отражения операций по исправлению ошибок прошлых лет по забалансовым счетам в учетных документах используется общий механизм исправления ошибок с помощью переключателя Исправление ошибок прошлых лет, расположенного под выбранной типовой операцией.

1С:ИТС

Описание данного механизма см. в разделе "Инструкции по учету в программах "1С" в статье "Исправление ошибок прошлых лет с 01.01.2019" .

В документе Сторно переключатель расположен в шапке документа.

При установке переключателя корреспондирующий счет ИОЗ "Исправление ошибок по забалансовым счетам" и значения субконто будут установлены автоматически при формировании проводок.

Проводки исправления ошибок прошлых лет по забалансовым счетам можно также ввести документом Операция (бухгалтерская).

В этом случае корреспондирующий счет и субконто следует указать вручную.

Порядок исправления ошибок прошлых лет по забалансовым счетам

Исправление ошибок прошлых лет по забалансовым счетам оформляется в следующем порядке:

далее под выбранной типовой операцией установить флаг Исправление ошибок прошлых лет (рис. 1);

выбрать период исправления ошибки:

ранее прошлого года;

кем выявлена ошибка (см. рис. 1):

провести документ. Документ формирует проводки с применением корреспондирующего счета ИОЗ "Исправление ошибок по забалансовым счетам" с соответствующими значениями субконто в зависимости от выбранного периода возникновения ошибки и источника выявления ошибки (см. рис. 1).

Проводки по забалансовым счетам, в том числе и проводки по исправлению ошибок со счетом ИОЗ будут включены в отчет Журнал операций по забалансовому счету (ф. 0509213).

Формирование Журнала операций по забалансовому счету (ф. 0509213)

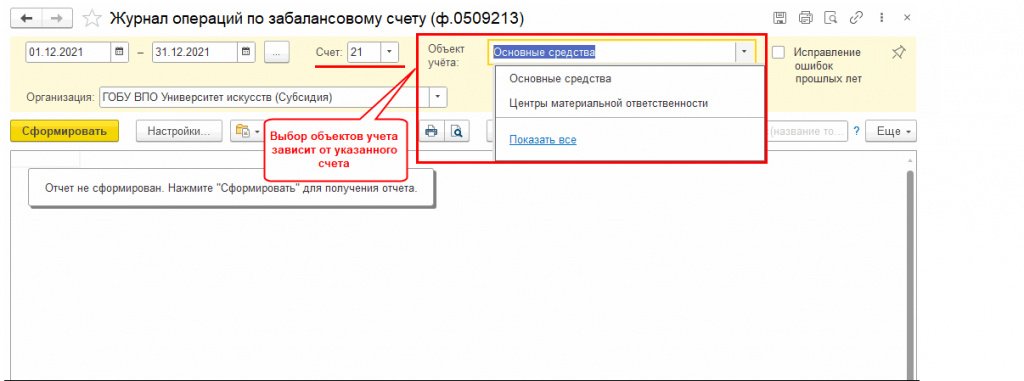

Для формирования Журнала операций текущего периода по забалансовому счету (ф. 0509213) предназначен регламентированный регистр учета - отчет Журнал операций по забалансовому счету (ф. 0509213): раздел Учет и отчетность - Отчеты - Регистры учета (рис. 2).

Отчет применяется для отражения движения объектов учета, учитываемых на соответствующем забалансовом счете, формируется по каждому забалансовому счету, предусмотренному Рабочим планом счетов учреждения.

В шапке отчета указываются следующие параметры:

Период - период, за который будет сформирован отчет;

Счет - номер забалансового счета, по которому формируется Журнал операций (ф. 0509213). Наименование и код счета будут выведены в шапке печатной формы отчета;

Объект учета - в Журнале операций (ф. 0509213) отражается информация в разрезе объектов учета. Выбор объектов учета осуществляется путем выбора из списка субконто указанного забалансового счета;

флаг Исправление ошибок прошлых лет - определяет Тип журнала: при включении будет иметь значение исправление ошибок прошлых лет, при выключенном флаге - операции текущего периода;

Организация - учреждение, для которого необходимо сформировать отчет. Выбирается из справочника Организации.

Формирование Журнала операций (ф. 0509213) рассмотрим на примере.

Пример

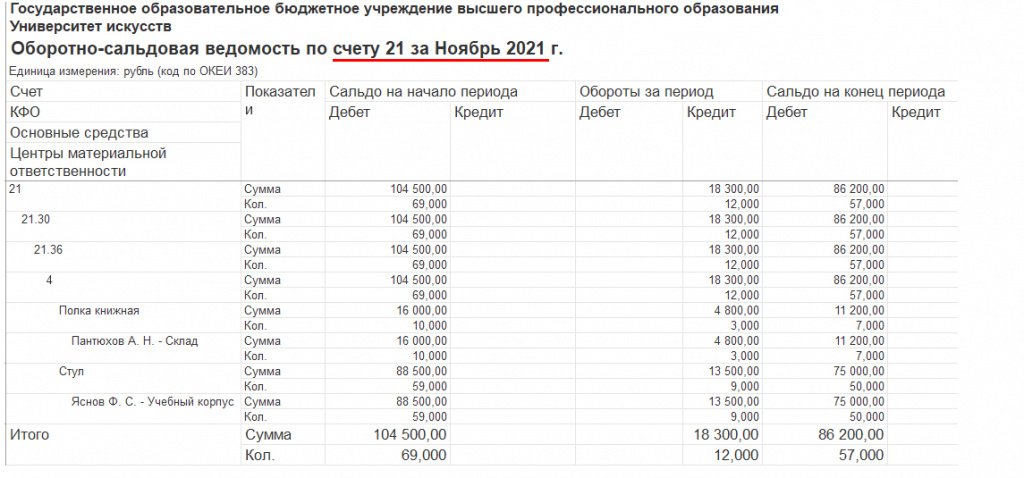

Необходимо сформировать Журнал операций (ф. 0509213) по счету 21 "Основные средства в эксплуатации" за ноябрь 2021 года. На начало периода формирования отчета на счете 4.21.36 "Инвентарь производственный и хозяйственный - иное движимое имущество" имеются следующие остатки:

- объект "Стул" - 59 шт., в сумме 88 500 руб. (ответственное лицо Ф.С. Яснов);

- объект "Полка книжная" - 10 шт., в сумме 16 000 руб. (ответственное лицо А.Н. Пантюхов).

Исправительных операций по данному счету до ноября 2021 года не было. В ноябре 2021 года были отражены следующие хозяйственные операции:

- 02.11.2021 - списание объекта "Стул" на сумму 7 500 руб. (ответственное лицо Ф.С. Яснов). Формируемая проводка: Кредит 4.21.36;

- 08.11.2021 - операция по исправлению ошибок - списание объекта "Стул" на сумму 4 500 руб. (ответственное лицо Ф.С. Яснов). Формируемая проводка: Дебет 4.ИОЗ Кредит 4.21.36;

- 09.11.2021 - списание объекта "Полка книжная" на сумму 4 800 руб. (ответственное лицо А.Н. Пантюхов). Формируемая проводка: Кредит 4.21.36;

- 12.11.2021 - списание объекта "Стул" на сумму 1 500 руб. (ответственное лицо Ф.С. Яснов). Формируемая проводка: Кредит 4.21.36.

Формирование журнала операций (ф. 0509213) по операциям текущего периода

Для формирования Журнала операций (ф. 0509213) по операциям текущего периода в шапке отчета должен быть снят флаг Исправление ошибок прошлых лет.

В этом случае в отчете будут отражены все операции выбранного периода по указанному забалансовому счету со следующими особенностями согласно пункту 67 Методических указаний.

По каждой строке табличной части Журнала операций (ф. 0509213) указывается:

в графе 11 - информация о наличии объекта учета на момент отражения операции на забалансовом счете (остаток по забалансовому счету), с учетом бухгалтерских записей по движению объекта учета в связи с исправлением ошибок прошлых лет, отраженных на дату операции в Журнале операций по исправлению ошибок прошлых лет (ф. 0509213) за аналогичный период;

в графах 12 и 13 - информация по соответствующему объекту учета (увеличение, уменьшение);

в графе 14 - информация о наличии объекта учета по итогу отражения операции на забалансовом счете.

По итоговым строкам табличной части Журнала операций (ф. 0509213) отражаются:

в графе 11 - остаток по соответствующему забалансовому счету (соответствующей аналитической позиции) на начало периода (на дату открытия Журнала операций текущего периода по забалансовому счету (ф. 0509213), формируемый путем переноса информации об остатке на конец периода, предшествующего периоду формирования Журнала операций текущего периода по забалансовому счету (ф. 0509213), с учетом показателей об увеличении и (или) уменьшении объектов учета по забалансовому счету (соответствующей аналитической позиции) согласно бухгалтерским записям по исправлению ошибок прошлых лет, отраженным в Журнале операций по исправлению ошибок прошлых лет (ф. 0509213) за аналогичный период;

в графах 12 и 13 - сумма показателей увеличения и уменьшения по забалансовому счету (соответствующей аналитической позиции, отраженных в табличной части формы Журнала операций текущего периода по забалансовому счету (ф. 0509213);

в графе 14 - остаток по соответствующему счету на конец периода формирования Журнала операций (ф. 0509213), рассчитанный исходя из остатка по соответствующему забалансовому счету (соответствующей аналитической позиции) на начало периода и информации об увеличении (уменьшении) по соответствующему забалансовому счету (соответствующей аналитической позиции).

Таким образом, операции исправления ошибок прошлых лет не отражаются в Журнале операций текущего периода (ф. 0509213), но учитываются при выводе остатков.

Согласно приведенному Примеру, по кнопке Сформировать будет выведен Журнал операций (ф. 0509213) с учетом заполненных параметров в шапке отчета (рис. 4).

Формирование журнала операций (ф. 0509213) по исправлению ошибок прошлых лет

Для формирования отчета Журнал операций (ф. 0509213) по исправлению ошибок прошлых лет в шапке отчета должен стоять флаг Исправление ошибок прошлых лет.

В этом случае в отчет будут включены операции исправления ошибок, отраженные в указанном периоде по выбранному забалансовому счету, со следующими особенностями согласно пункту 68 Методических указаний.

По каждой строке табличной части Журнала операций (ф. 0509213) указывается информация:

в графе 11 - о наличии объекта учета на момент отражения операции (остаток) по исправлению ошибок прошлых лет;

в графах 12 и 13 - о движении соответствующего объекта учета (увеличение, уменьшение) в связи с исправлением ошибок прошлых лет;

в графе 14 - о наличии объекта учета по итогу отражения операции по исправлению ошибок прошлых лет.

По итоговым строкам табличной части Журнала операций (ф. 0509213) отражаются:

в графе 11 - остаток по соответствующему забалансовому счету (соответствующей аналитической позиции) на начало периода;

в графах 12 и 13 - сумма показателей увеличения и уменьшения по забалансовому счету (соответствующей аналитической позиции), отраженных в содержательной части табличной формы Журнала операций (ф. 0509213);

в графе 14 - остаток по соответствующему счету на конец периода формирования Журнала операций по исправлению ошибок прошлых лет (ф. 0509213).

Согласно приведенному Примеру, по кнопке Сформировать будет выведен Журнал операций (ф. 0509213) с учетом заполненных параметров в шапке отчета (рис. 5).

С отчетности за 2015 год в регистрах учета и регламентированных формах бюджетной и бухгалтерской отчетности остатки по счетам расчетов – по доходам, платежам в бюджеты, с подотчетными лицами, по ущербу и пр., — должны формироваться в развернутом виде. В статье эксперты 1С рассматривают порядок формирования в программе «1С:Бухгалтерия государственного учреждения 8» развернутого сальдо по активно-пассивным счетам в стандартных отчетах, в регламентированных регистрах учета и бухгалтерской (бюджетной) отчетности.

Согласно пункту 2 приказа Минфина России от 19.12.2014 № 157н, начиная с отчетности за 2015 год, сальдо по счетам расчетов отражается в бюджетной отчетности в развернутом виде.

И в активе, и в пассиве Баланса (ф. 0503130) показываются остатки по счетам:

- 205 00 Расчеты по доходам;

- 208 00 Расчеты с подотчетными лицами;

- 209 00 Расчеты по ущербу и иным доходам;

- 303 00 Расчеты по платежам в бюджеты.

Согласно пункту 17 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ (утв. приказом Минфина России от 28.12.2010 № 191н в редакции приказа Минфина России от 19.12.2014 № 157н, далее – Инструкция № 191н) в разделе «Финансовые активы» Актива Баланса (ф.0503130) отражаются дебетовые остатки по счетам 205 00 (стр. 230), 208 00 (стр. 310), 209 00 (стр. 320), 303 00 (стр. 380). Согласно пункту 18 Инструкции № 191н в разделе «Обязательства» Пассива Баланса (ф.0503130) отражаются остатки кредиторской задолженности по счетам 205 00 (стр. 580); 208 00 (стр. 570); 209 00 (стр. 590), 303 00 (стр. 510–516).

Аналогично формируются разделительный Баланс (ф. 0503230), Сведения по дебиторской и кредиторской задолженности (ф. 0503169).

В формах бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности за 2015 год, сальдо по счетам расчетов также отражается в развернутом виде.

Согласно пункту 18 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н в редакции приказа Минфина России от 29.12.2014 № 172н, далее – Инструкция № 33н) в разделе «Финансовые активы» Актива Баланса (ф. 0503730, ф. 0503830) отражаются остатки в части дебиторской задолженности по счетам 205 00 (стр. 230), 208 00 (стр. 310), 209 00 (стр. 320), 303 00 (стр. 380). Согласно пункту 19 Инструкции № 33н в разделе «Обязательства» Пассива Баланса (ф. 0503730, ф. 0503830) отражаются остатки кредиторской задолженности по счетам 205 00 (стр. 580); 208 00 (стр. 570); 209 00 (стр. 590), 303 00 (стр. 510–516).

Аналогично формируются Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769).

Ранее дебиторская задолженность по счетам 303 00 отражалась в разделе «Обязательства» Пассива Баланса (ф. 0503130, ф. 0503230, ф. 0503730, ф. 0503830) и в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по виду задолженности «кредиторская» со знаком минус. Кредиторская задолженность по счетам 205 00, 208 00, 209 00 отражалась в разделе «Финансовые активы» Актива Баланса (ф. 0503130, ф. 0503230, ф. 0503730, ф. 0503830) и в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по виду задолженности «дебиторская» со знаком минус.

Согласно пункту 7 Инструкции № 191н бюджетная отчетность составляется на основе данных Главной книги и (или) других регистров бюджетного учета, установленных законодательством РФ для получателей бюджетных средств, администраторов доходов бюджетов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Бухгалтерская отчетность государственных (муниципальных) бюджетных и автономных учреждений составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета (п. 9 Инструкции № 33н).

Согласно пункту 11 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н) по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа осуществляются записи в регистры бухгалтерского учета — Журналы операций, иные регистры бухгалтерского учета. По истечении месяца данные оборотов по счетам из соответствующих Журналов операций записываются в Главную книгу.

Баланс строится на основании главной книги (п. 7 Инструкции № 191н, п. 9 Инструкции № 33н), главная книга — на основании журналов операций (п. 11 Инструкции № 157н). Следовательно, во всех указанных отчетах сальдо должно формироваться одинаково.

Развернутое сальдо в «1С:Бухгалтерии государственного учреждения 8»…

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование развернутого сальдо по активно-пассивным счетам в стандартных отчетах, а также в регламентированных регистрах учета и бухгалтерской (бюджетной) отчетности.

Для формирования развернутого сальдо по счетам расчетов в Плане счетов (ЕПСБУ) программы установлен вид счета «активно-пассивный» для следующих счетов расчетов:

- 205.00 Расчеты по доходам;

- 208.00 Расчеты с подотчетными лицами;

- 209.00 Расчеты по ущербу и иным доходам;

- 303.00 Расчеты по платежам в бюджеты.

… в регламентированных отчетах

Согласно пункту 167 Инструкции № 191н в разделе 1 формы 0503169 «Сведения по дебиторской и кредиторской задолженности» отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены. Аналогичные требования закреплены в пункте 69 Инструкции № 33н относительно ф. 0503769 «Сведения по дебиторской и кредиторской задолженности учреждения».

Поскольку по дебиторской и кредиторской задолженности составляются отдельные формы 0503169 (0503769), остатки по счетам 205 00, 209 00 следует разворачивать не только по контрагентам, а также по основаниям произведенных расчетов.

Учитывая, что в форме 0503169 «Сведения по дебиторской и кредиторской задолженности» данные приводятся по КБК («В графе 1 указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности», «Номер соответствующего счета бюджетного учета, отражаемый в графе 1, должен содержать в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации, соответствующие указаниям о порядке применения бюджетной классификации, действующим в отчетном периоде» — см. п. 167 Инструкции № 191н), а также что остатки по счетам в форме 0503169 сверяются с остатками по аналогичным счетам в Балансе (ф.0503130), сальдо по счетам расчетов следует разворачивать и по КБК (КПС) во всех перечисленных регистрах учета и регламентированных отчетах.

Именно таким образом разворачивается сальдо по счетам расчетов в регламентированных отчетах, формируемых в программе «1С:Бухгалтерия государственного учреждения 8».

Сальдо разворачивается по счетам:

- 205.00 Расчеты по доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 208.00 Расчеты с подотчетными лицами – по субконто Контрагенты;

- 209.00 Расчеты по ущербу и иным доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 303.00 Расчеты по платежам в бюджеты – по субконто Виды налогов и платежей с учетом КПС; с учетом КФО; без учета ИФО.

… в отчетах «Журнал операций», «Главная книга»

Для формирования регламентированных регистров бухгалтерского (бюджетного) учета Главная книга (ф. 0504072), Журнал операций (ф. 0504071) в программе «1С:Бухгалтерия государственного учреждения 8» применяются отчеты Главная книга, Журнал операций.

В отчетах Главная книга, Журнал операций предусмотрено формирование развернутого сальдо по активно-пассивным балансовым счетам.

Как было отмечено выше, настройка развернутого сальдо по счетам расчетов должна быть единообразной как в формах бухгалтерской отчетности, так и в регистрах бухгалтерского учета, на основании которых она формируется, — в Журналах операций (ф. 0504071), Главной книге (ф. 0504072).

Для согласованного формирования развернутого сальдо в регламентированных регистрах учета Главная книга, Журнал операций в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрена единая настройка формирования развернутого сальдо по активно-пассивным балансовым счетам. Настройка выполняется в форме Настройка развернутого сальдо по активно-пассивным счетам, которая открывается по кнопке Открыть настройку развернутого сальдо на закладке Развернутое сальдо формы Настройка параметров учета (Бухгалтерский учет —> Настройка параметров учета, интерфейс Полный).

Для исключения расхождения данных в регламентированной отчетности и регламентированных регистрах учета — Главная книга, Журналы операций — реализована типовая настройка формирования развернутого сальдо в отчетах Главная книга, Журнал операций, как в регламентированной отчетности – балансах, сведениях о дебиторской и кредиторской задолженности.

Типовая настройка предусматривает формирование развернутого сальдо по счетам:

- 205.00 Расчеты по доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 208.00 Расчеты с подотчетными лицами – по субконто Контрагенты;

- 209.00 Расчеты по ущербу и иным доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 303.00 Расчеты по платежам в бюджеты – по субконто Виды налогов и платежей.

Настройка формирования развернутого сальдо возможна только для счетов, не имеющих субсчетов. Развернутое сальдо по счету-группе формируется суммированием отдельно дебетовых и кредитовых сальдо по его субсчетам.

Развернутое сальдо в отчетах Главная книга, Журнал операций формируется по счетам и субконто, указанным в форме Настройка развернутого сальдо по активно-пассивным счетам — с учетом КПС и КФО; без учета ИФО, — независимо от того, какие группировки установлены в настройке отчета (Главная книга, Журнал операций).

Для аналитических нужд единая типовая настройка может быть изменена – исключены счета, исключены или добавлены субконто, по которым будет разворачиваться сальдо.

Изменения будут применены в отчетах Главная книга, Журнал операций, а также могут быть применены в отчете Оборотно-сальдовая ведомость. Изменение настройки производится в форме Настройка развернутого сальдо по активно-пассивным счетам. Подробнее об изменении настройки – в Справке к форме Настройка развернутого сальдо по активно-пассивным счетам.

Обратите внимание, изменение типовой настройки приводит к несоответствию данных в регистрах учета и регламентированной отчетности.

Чтобы сверять данные в регистрах учета и регламентированной отчетности, необходимо восстановить типовую настройку. Для восстановления типовой настройки следует использовать кнопку Настройки —> Восстановить стандартные настройки (см. рис. 1).

… в стандартных отчетах

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование развернутого сальдо по активно-пассивным балансовым счетам в стандартных отчетах Оборотно-сальдовая ведомость и Оборотно-сальдовая ведомость по счету.

Для исключения расхождения данных в регламентированных регистрах учета, регламентированной отчетности и стандартных отчетах, для получения развернутого сальдо по активно-пассивным счетам в стандартных отчетах следует выполнить соответствующие настройки.

В отчете Оборотно-сальдовая ведомость по счету для формирования развернутого сальдо по активно-пассивным счетам следует включить флаг Развернутое сальдо панели Настройка отчета. В многострочном поле Группировка будут отражены субконто счета (рис. 2).

Следует установить флаги напротив субконто, по которым требуется разворачивать сальдо счета.

В отчете Оборотно-сальдовая ведомость для формирования развернутого сальдо по активно-пассивным счетам в разделе Развернутое сальдо панели Настройка отчета следует ввести список активно-пассивных счетов – 205 00, 208 00, 209 00, 303 00 и привести для каждого перечень субконто (в графе Разворачивать по), по которым требуется получать развернутое сальдо по счету (рис. 3).

Развернутое сальдо формируется с учетом настроек в многострочном поле Группировка — сальдо разворачивается по группировкам, напротив которых включены флаги.

Для сличения данных с регистрами учета и регламентированной отчетностью в отчете Оборотно-сальдовая ведомость следует установить аналогичные настройки.

Для применения типовой единой настройки формирования развернутого сальдо по активно-пассивным балансовым счетам следует нажать кнопку Заполнить по умолчанию в разделе Развернутое сальдо панели настройки параметров формирования отчета (рис. 3).

Читайте также: