Как сформировать 128 форму в 1с

С наступление нового финансового года казенные учреждения должны не только правильно отразить в программе поступающие бюджетные назначения, но и корректно осуществить перерегистрацию обязательств прошлого периода на текущий.

Как проходит санкционирование

Операции по санкционированию расходов отражаются на соответствующих аналитических счетах счета 0 500 00 000 «Санкционирование расходов».

Санкционирование осуществляется следующим образом:

составляется и утверждается сводная бюджетная роспись;

утверждаются бюджетные ассигнования и доводятся до распорядителей средств и получателей;

согласовываются и доводятся лимиты обязательств, которые принимают получатели средств;

проводится подтверждение и выверка выполнения обязательств.

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

При санкционировании расходов проводки по доведению лимитов и принятию обязательств в их пределах оформляются следующими бухгалтерскими записями:

Д-т КРБ 50115000 К-т КРБ 50113000 – этой проводкой отражаются суммы лимитов обязательств, доведенных до получателя в установленном порядке или суммы корректировок, внесенных в течение отчетного (финансового) года, в соответствии с уведомлением о лимитах.

Д-т КРБ 50113000 К-т КРБ 50113000 – отражена детализация показателей, доведенных до получателя лимитов по кодам подстатей, статей КОСГУ. Если лимиты были доведены без разбивки по КОСГУ, отражаются также суммы корректировок, внесенных в течение года.

Д-т КРБ 50113000 К-т КРБ 50211000 – учтены суммы принятых получателем обязательств в пределах лимитов и изменений, внесенных в течение года.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2 .0, для отражения бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО) текущего финансового года, доведенных распорядителем бюджетных средств (РБС) используется документ «Бюджетные данные», который находится на вкладке «Планирование и санкционирование».

В документе «Бюджетные данные» обязательны для заполнения:

«Лицевой счет» – должен быть указан лицевой счет, по которому учитываются передаваемые бюджетные средства.

«Введено в действие» – дата должна соответствовать дате ввода в действие бюджетных данных, указанных в Расходном расписании.

«Организация» – выбирается организация, бюджетные данные которой регистрируются.

«Вид бюджетных данных» – указывается вид бюджетной классификации КРБ или КИФ.

Для формирования операций по передаче БА и ЛБО от РБС подведомственному ПБС используется документ «Расходное расписание», который находится также на вкладке «Планирование и санкционирование».

В шапке документа «Расходное расписание» обязательно заполняются:

«Дата введения в действие» – дата введения в действие Расходного расписания.

«Организация» – РБС, передающий бюджетные данные ПБС.

Далее заполняются данные закладки «Расходное расписание»:

«Откуда» – в поле Распорядитель выбирается РБС, передающий бюджетные данные.

«Лицевой счет» – указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

«Куда» – получатель бюджетных средств заполняется выбором значения из справочника Контрагенты, указывается счет получателя и орган казначейства.

«Подписи» – указываются сведения о лицах, подписывающих документ.

Согласно п. 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, для корректного формирования отчетности показатели или остатки по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй и следующие годы за текущим (очередным), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2018 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

В случае если коды бюджетной классификации, по которым учтено обязательство, в текущем году не являются действующими, то одновременно с этим на закладке «Переносы КПС» будет автоматически сформирован список устаревши КПС.

Неисполненные обязательства прошлых лет, которые планируется исполнять в текущем году, следует перерегистрировать самостоятельно, т.е. ввести документы по принятию обязательств.

Для закрытия счетов санкционирования завершаемого финансового года используется документ «Закрытие счетов санкционирования завершаемого финансового года». В «Помощнике закрытия периода» необходимо установить месяц (декабрь текущего года) и год (год, в котором необходимо произвести закрытие счетов санкционирования). Для заполнения документа «Закрытие счетов санкционирования текущего года» необходимо перейти по гиперссылке «Открыть список документов». Для корректного отражения операций в документе «Закрытие счетов санкционирования текущего года» необходимо учесть следующие моменты:

Финансовый год - указывается год, в котором необходимо произвести закрытие счетов санкционирования.

Типовая операция - закрытие счетов санкционирования завершаемого финансового года.

Автоматическое заполнение табличной части необходимо произвести по кнопке «Заполнить по данным учета».

После проведения документа «Закрытие счетов санкционирования текущего года» по кнопке «Печать» можно распечатать «Бухгалтерскую справку» по ф.0504833.

Дело в том, что согласно пункта пункту 36.1 Порядка № 132н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4 - 5 разряды кода целевой статьи расходов).

- A - национальный проект "Культура";

- D - национальная программа "Цифровая экономика Российской Федерации";

- E - национальный проект "Образование";

- F - национальный проект "Жилье и городская среда";

- G - национальный проект "Экология";

- I - национальный проект "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы";

- L - национальный проект "Производительность труда и поддержка занятости";

- N - национальный проект "Здравоохранение";

- P - национальный проект "Демография";

- R - национальный проект "Безопасные и качественные автомобильные дороги";

- S - национальный проект "Наука";

- T - национальный проект "Международная кооперация и экспорт";

- V - Комплексный план модернизации и расширения магистральной инфраструктуры.

Таким образом делаем вывод - формы заполняются в том случае, если в программе 1С:БГУ есть обороты по соответствующим счетам с указанием этого кода КПС.

Хочу обратить ваше внимание на то, что при вводе нового кода КПС буква, обозначающая тот или иной национальный проект должна ЛАТИНСКАЯ, в противном случае форма заполняется.

При вводе КПС в справочнике "Классификационные признаки счетов", в случае указания в коде одного из вышеуказанных кодов буквенного обозначения национального проекта в программе 1С:БГУ появляется пиктограмма нацпроекта, как это указано на рис.1 (1С: БГУ, редакция 1) или на рис.2 (1С:БГУ, редакция 2).

Кроме того, такая же пиктограмма есть в классификаторе целевых статей напротив соответствующего кода целевой статьи, относящейся к национальному проекту. (рис.3).

Регламентированные отчеты в программе "1С:Бухгалтерия бюджетного учреждения 8" представлены двумя комплектами: бюджетным и налоговым. В предлагаемой статьей методисты фирмы "1С" дают рекомендации по работе с комплектами, в т. ч. по порядку подготовки отчетности в электронном виде, разъясняют нюансы заполнения некоторых отчетов.

- Набор регламентированных отчетов

- Обращение к регламентированным отчетам

- Порядок подготовки регламентированного отчета

- Заполнение формы экземпляра отчета

- Ручной ввод данных

- Автозаполнение

- Проверка согласования показателей отчетов

- Подготовка отчетности в электронном виде

Регламентированные отчеты "1С:Бухгалтерия бюджетного учреждения 8" представлены комплектами:

- Бюджетная отчетность - комплект включает формы бухгалтерской отчетности, формы пояснительной записки, формы отчетности при реорганизации (ликвидации), формы статистической отчетности, а также набор внутриформенных и межформенных контрольных соотношений для проверки.

- Налоговая отчетность - комплект состоит из налоговой отчетности, отчетов-справок, а также отчетности во внебюджетные фонды и органы статистики.

Получить обновленные отчеты можно вместе с обновлением типовой конфигурации, причем налоговая отчетность включена непосредственно в саму конфигурацию, а бюджетная отчетность включена в состав поставки.

Внимание! Комплект бюджетной отчетности не обновляется автоматически при обновлении информационной базы. Для установки обновления комплекта отчетности необходимо воспользоваться Помощником загрузки комплекта отчетности (меню Сервис -> Прочие обмены данными -> Импорт комплекта отчетности).

Набор регламентированных отчетов

Регламентированные отчеты "1С:Бухгалтерия бюджетного учреждения 8" представлены комплектами:

- Бюджетная отчетность - комплект включает формы бухгалтерской отчетности, формы пояснительной записки, формы отчетности при реорганизации (ликвидации), формы статистической отчетности, а также набор внутриформенных и межформенных контрольных соотношений для проверки.

- Налоговая отчетность - комплект состоит из налоговой отчетности, отчетов-справок, а также отчетности во внебюджетные фонды и органы статистики.

Получить обновленные отчеты можно вместе с обновлением типовой конфигурации, причем налоговая отчетность включена непосредственно в саму конфигурацию, а бюджетная отчетность включена в состав поставки.

Внимание! Комплект бюджетной отчетности не обновляется автоматически при обновлении информационной базы. Для установки обновления комплекта отчетности необходимо воспользоваться Помощником загрузки комплекта отчетности (меню Сервис -> Прочие обмены данными -> Импорт комплекта отчетности).

Обращение к регламентированным отчетам

Работа с комплектом бюджетной отчетности производится в режиме Регламентированная бюджетная отчетность (меню Бюджетный учет -> Регламентированные отчеты -> Бюджетная отчетность).

Форма Регламентированная бюджетная отчетность разделена на две части. Левая часть содержит список видов форм отчетности, поставляемых в комплекте (Виды отчетов). Правая часть содержит две закладки:

Все отчеты состоят в определенных группах, т. е. список организован иерархическим (рис. 1).

Группы Отчетность ГРБС, РБС, ПБС и Пояснительная записка содержат формы согласно приказу Минфина России от 13.11.2008 № 128н в редакции приказа от 09.11.2009 № 115н, необходимые для подготовки отчетности главными распорядителями, распорядителями, получателями средств бюджетов.

В группу Отчетность при реорганизации (ликвидации) входят отчеты:

- форма 0503230, Баланс - Разделительный (ликвидационный) баланс главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503230);

- форма 0503230, Справка - Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230).

В группу Сведения об исполнении судебных решений включен отчет Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета, форма 0521298 (утверждена приказом Минфина России от 07.07.2005 № 84н.

В группу Отчетность о расходах и численности работников государственных органов включена форма 14 Отчет о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации (приложение № 1 к приказу Минфина России от 03.07.2007 № 57н).

Следует отметить, что показатели всех отчетов могут быть консолидированы в программах "1С:Свод отчетов 8", "1С:Свод отчетов 7.7".

Журнал отчетов представлен в виде таблицы, в которой каждый экземпляр отчета - отдельная строка. По каждой строке указаны:

- код формы - код унифицированной формы по ОКУД;

- период отчета - период, за который составлен документ (экземпляр отчета);

- вид отчета - наименование вида отчета, в соответствии с которым создан документ (экземпляр отчета);

- учреждение - учреждение, данными которого заполняется экземпляр отчета;

- номер - порядковый номер документа в программе, устанавливается автоматически;

- состояние - текущий этап подготовки экземпляра отчета. Может принимать значения: Запланирован, Выполняется, Подготовлен, Утвержден;

- редакция - совокупность характеристик формы отчетности в соответствии с действующим нормативным актом;

- дата создания, дата изменения, сведения об авторе документа - дополнительная информация, заполняется автоматически.

На форме Регламентированная бюджетная отчетность также расположено несколько командных панелей, позволяющих пользователю совершать определенные действия в процессе работы с отчетностью.

Порядок подготовки регламентированного отчета

Подготовка регламентированного отчета предполагает следующие этапы:

- автозаполнение или ручной ввод и корректировка показателей отчета;

- формирование отчета за несколько сеансов (итераций) с сохранением промежуточных результатов;

- проверка взаимоувязки показателей отчета (внутриформенный и межформенный контроль);

- проверка комплектности отчета - все ли требуемые формы имеют статус Подготовлен;

- печать отчета и выгрузка данных отчета в файл для последующей консолидации.

Внимание! Перед составлением отчета за новый период необходимо получить последнее обновление типовой конфигурации и обновить комплект регламентированных отчетов.

Заполнение формы экземпляра отчета

Для создания нового экземпляра отчета необходимо выбрать вид отчета в правой части формы Регламентированная бюджетная отчетность и нажать кнопку Создать новый отчет на командной панели списка видов отчетов.

Форма отчета зависит от вида отчета, тем не менее, все формы имеют общие кнопки и реквизиты.

На форме универсального регламентированного отчета расположено несколько командных панелей, одна из них - Панель параметров отчета (скрыть/открыть панель можно при помощи кнопки Параметры верхней командной панели формы отчета).

Для каждого экземпляра отчета необходимо заполнить реквизиты на закладке Основные панели настройки (рис. 2).

Каждый экземпляр отчета представляет собой документ, который вводится в программу на определенную дату и имеет уникальный номер.

В верхней части закладки Основные указывается дата составления экземпляра отчета (автоматически устанавливается рабочая дата), номер документа - экземпляра отчета устанавливается автоматически.

В группе Основные реквизиты следует указать учреждение, от имени которого заполняется текущий экземпляр отчета, и период, за который составляется данный экземпляр отчета.

Эти данные можно указать и непосредственно в таблице отчета.

При указании периода отчета (даты, по состоянию на которую составляется отчет) для отчета будут применены бланк, правило обработки и правило проверки, соответствующие указанному периоду (отражаются на закладке Настройка панели настройки параметров отчета, рис. 3).

На закладке Реквизиты указываются дополнительные реквизиты, предусмотренные для конкретной формы.

После заполнения реквизитов экземпляра отчета можно выбрать режим формирования отчета: автоматическое заполнение типовой формы по данным бухгалтерского учета или заполнение бланка вручную.

В рабочей области формы отчета расположен бланк отчета - таблица для ввода данных.

Синим цветом отображаются поля, в которые вводится нормативно-справочная информация об отчете: учреждение, отчетный период, единица измерения и др. Желтым цветом выделяются поля, в которые можно вводить информацию. Зеленым цветом выделяются вычисляемые поля, которые недоступны для редактирования и отображают информацию, вычисляемую на основании значений других полей.

Ручной ввод данных

Подготовка отчета путем ручного ввода данных похожа на ручное заполнение типографского бланка отчетной формы. Задав основные реквизиты настройки параметров отчета, следует ввести данные в ячейки, окрашенные желтым цветом. Значения показателей в ячейках зеленого цвета будут рассчитаны автоматически.

Отчет может содержать как простые показатели, так и многострочные таблицы.

Таблицы характеризуются тем, что могут содержать практически неограниченное количество строк и, как правило, имеют дополнительные аналитические признаки, которые отличают одну строку от другой. Такими признаками могут быть, например, КБК, счет учета, КОСГУ и др.

Новые строки в многострочную таблицу можно добавить при помощи кнопки Добавить строку командной панели Раскрытия строк отчета.

Автозаполнение

Задав реквизиты настройки параметров отчета, следует нажать кнопку Заполнить верхней командной панели формы отчета.

При автозаполнении автоматически заполняются все или большинство показателей, предусмотренных типовой формой.

Автоматическое заполнение предусмотрено для тех форм, информацию для которых можно однозначно получить на основе анализа остатков и оборотов по балансовым и забалансовым счетам. При этом для каждой формы используется свой алгоритм интерпретации данных бухгалтерского учета.

Автоматически заполненный отчет можно откорректировать вручную.

Внимание! Данные следует вводить в рублях (рублях с копейками), если иное не задано для конкретного отчета. Округление в соответствии с заданными единицами измерения (масштабом) и точностью будет выполнено автоматически при нажатии на кнопку Пересчитать (рис. 3).

После заполнения показателей следует воспользоваться кнопками нижней командной панели формы отчета. Заполненный отчет или промежуточные данные следует записать (кнопка Записать, форма отчета при этом не закроется).

Заполненный полностью отчет можно проверить.

Проверка согласования показателей отчетов

Комплект бюджетной отчетности включает правила проверки показателей отчетов - набор внутрифирменных и межформенных контрольных соотношений.

Для проверки данные отчетов должны быть предварительно сохранены (кнопка Записать в форме отчета).

Для проверки правильности составления отдельного экземпляра отчета следует воспользоваться кнопкой Проверить верхней командной панели формы этого отчета.

Нажав на кнопку, следует выбрать вариант проверки "Внутриформенный контроль" или "Полный межформенный контроль".

Сформированный протокол можно распечатать (Файл -> Печать).

При обнаружении расхождений следует внести необходимые изменения в экземпляр отчета, сохранить отчет и заново сформировать протокол.

Для проверки согласования показателей сразу по нескольким экземплярам отчетов необходимо выделить в Журнале отчетов экземпляры отчетов для проверки и нажать кнопку Проверить на командной панели Журнала отчета.

Подготовка отчетности в электронном виде

Предусмотрена выгрузка отчетов в форматах, применяемых для:

- загрузки в программу "1С:Свод отчетов 8";

- загрузки в программу "1С:Свод отчетов 7.7" (Свод отчетов ПРОФ);

- передачи в электронном виде отчетности главных распорядителей средств федерального бюджета, представляемой в Федеральное казначейство.

Механизм выгрузки отчетов допускает подключение дополнительных обработок.

Для выгрузки отчетности в электронном виде применяется документ Пакет выгрузки отчетности.

Документ Пакет выгрузки отчетности хранится в Журнале выгрузки, который расположен на закладке Журнал выгрузки формы Бюджетная отчетность.

Для выгрузки доступны только отчеты, имеющие статус Подготовлен или Утвержден.

Левая часть формы содержит элементы, управляющие отбором списка документов, подготовленных к выгрузке.

Обязательным к заполнению является реквизит Формат, который определяет настройки выгрузки отчетности.

Чтобы сформировать файлы выгрузки, необходимо отметить в списке документы, которые должны войти в состав выгрузки, и нажать кнопку Выгрузить данные.

После формирования файлов отчетности в журнале выгрузки появится документ Пакет выгрузки отчетности, отражающий факт произведенной выгрузки.

Если при выгрузке была установлена настройка Сохранять файлы в информационной базе, то к пакету выгрузки будут прикреплены файлы отчетности, просмотреть которые можно нажатием на кнопку Файлы.

Начиная с отчетности за 2017 год главные администраторы доходов, главные распорядители бюджетных средств, главные администраторы источников финансирования дефицита должны формировать дополнительный Отчет (ф. 0503127) о бюджетных назначениях. Из статьи экспертов 1С можно узнать, какие настройки необходимо выполнить в программе «1С:Бухгалтерия государственного учреждения» редакции 1 и редакции 2 администратору бюджетных средств, чтобы этот отчет формировался по данным получателя бюджетных средств и отдельно по нераспределенным данным о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета.

Нормативное регулирование

Согласно пункту 59.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее - Инструкция № 191н), который введен приказом Минфина России от 02.11.2017 № 176н*, администраторами бюджетных средств в дополнение к Отчету об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) должен формироваться Отчет (ф. 0503127) о бюджетных назначениях:

Выдержка из документа

«В целях формирования сводного Отчета (ф. 0503127) главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета дополнительно формируют Отчет (ф. 0503127), содержащий данные о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета, отражение которых в части графы 4 разделов "Доходы бюджета" и "Источники финансирования дефицита бюджета", граф 4 и 5 раздела "Расходы бюджета" администраторами доходов, получателями средств бюджета, администраторами источников финансирования дефицита бюджета не предусмотрено. ».

Примечание:

* Опубликован 05.12.2017 , вступил в силу с 16.12.2017.

Таким образом, главный распорядитель (распорядитель) бюджетных средств теперь должен составлять два отчета:

- Отчет (ф. 0503127) как получатель бюджетных средств (далее - основной Отчет (ф. 0503127));

- Отчет (ф. 0503127) о бюджетных назначениях (далее - дополнительный Отчет (ф. 0503127)).

Составление отчетов (ф. 0503127) в «1С:Бухгалтерии государственного учреждения 8»

Главный распорядитель бюджетных средств (ГРБС) в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 может вести бюджетный учет всех операций в соответствии с бюджетными полномочиями, установленными Бюджетным кодексом РФ:

1. Как главный распорядитель бюджетных средств - распределение бюджетных ассигнований, лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств (ст. 158 БК РФ).

2. Как получатель бюджетных средств - исполнение соответствующей части бюджета (ст. 162 БК РФ).

3. Как главный администратор доходов бюджета - формирование назначений по доходам (прогноз поступления доходов) (ст. 160.1 БК РФ).

4. Как администратор доходов бюджетов - начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним (ст. 160.1 БК РФ).

5. Как главный администратор источников финансирования дефицита бюджета - формирование назначений по поступлениям источников финансирования дефицита бюджета, распределение бюджетных ассигнований по подведомственным администраторам источников финансирования дефицита бюджета (ст. 160.2 БК РФ).

6. Как администратор источников финансирования дефицита бюджета - исполнение соответствующей части бюджета (ст. 160.2 БК РФ).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 регламентированный отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) формируется согласно Инструкции № 191н, при этом может быть сформировано два отчета:

- согласно пунктам 52-59 Инструкции № 191н организации всех уровней формируют основной Отчет (ф. 0503127);

- согласно пункту 59.1 Инструкции № 191н главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета формируют дополнительный отчет.

Основной отчет

В соответствии с новым порядком основной Отчет (ф. 0503127) составляется с учетом следующих особенностей:

Выдержка из документа

«В графе 4 раздела "Расходы бюджета" главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели бюджетных ассигнований, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150313000 "Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам текущего финансового года", содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 "Публичные нормативные социальные выплаты гражданам", 330 "Публичные нормативные выплаты гражданам несоциального характера"».

п. 55 Инструкции № 191н

«В графе 5 раздела "Расходы бюджета" главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели лимитов бюджетных обязательств, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150113000 "Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года" в корреспонденции с дебетовым оборотом по соответствующим счетам аналитического учета счета 150112000 "Лимиты бюджетных обязательств к распределению текущего финансового года"».

п. 56 Инструкции № 191н

Следует отметить, что в соответствии с пунктом 59.1 Инструкции № 191н главным администратором доходов бюджета в графе 4 раздела «Доходы бюджета» суммы плановых (прогнозных) показателей по закрепленным доходам бюджета отражаются в дополнительном Отчете (ф. 0503127) о бюджетных назначениях. Поэтому в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

Настройка заполнения основного отчета

В «1С:Бухгалтерии государственного учреждения 8» редакции 1 и редакции 2 основной отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует формировать со стандартными настройками, с указанием признака платежа 500 (Все операции).

Как было отмечено выше, в соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

Поэтому в программе по умолчанию графа 4 раздела «Доходы бюджета» не заполняется - для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение Нет (рис. 1).

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам. Далее следует заполнить отчет, сохранить с указанными параметрами.

Дополнительный отчет

Согласно пункту 59.1 Инструкции № 191н в дополнительном Отчете (ф. 0503127) отражаются:

- в графе 4 раздела «Доходы бюджета» - суммы плановых (прогнозных) показателей по доходам бюджета, закрепленным за главным администратором доходов;

- в графах 4 и 5 раздела «Расходы бюджета» - суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств);

- в графе 4 раздела «Источники финансирования дефицита бюджета» - общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета.

Особенности формирования дополнительного Отчета (ф. 0503127) по бюджетным назначениям приведены в таблице.

Полномочия

Заполняемая графа

Отражаемые данные

Суммы плановых (прогнозных) показателей по закрепленным за ним доходам бюджета на основании данных счетов 150400000 «Сметные (плановые, прогнозные) назначения»

Суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств):

Разница между показателями бюджетных ассигнований, доведенных до РБС главным распорядителем бюджетных средств и распределенных им до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера»

Разница между показателями бюджетных ассигнований, доведенных до ГРБС финансовым органом, и бюджетных ассигнований, распределенных им до подведомственных распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года»

Разница между показателями лимитов бюджетных обязательств, доведенных до РБС главным распорядителем бюджетных средств, и лимитов бюджетных обязательств, распределенных РБС до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»

Разница между показателями лимитов бюджетных обязательств, доведенных до ГРБС финансовым органом, и лимитов бюджетных обязательств, распределенных главным распорядителем бюджетных средств до подведомственных ему распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»

Источники финансирования, гр. 4

Общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета, формируемых по аналогии с графой 4 раздела «Расходы бюджета»

Настройка заполнения дополнительного отчета

При выгрузке в форматах Федерального казначейства дополнительный отчет отмечается реквизитом «Признак платежа». Поэтому в дополнительных реквизитах регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует указать признак платежа 501 (Отчетность в части нераспределенных данных) (рис. 2).

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение Нет).

Далее следует заполнить отчет, сохранить с указанными параметрами. При заполнении отчет формируется в соответствии с требованиями пункта 59.1 Инструкции № 191н.

Следует отметить, что аналогичный порядок настройки отчета в части нераспределенных данных предусмотрен также для регламентированного отчета Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016), предназначенного для составления Отчета о бюджетных обязательствах (ф. 0503128).

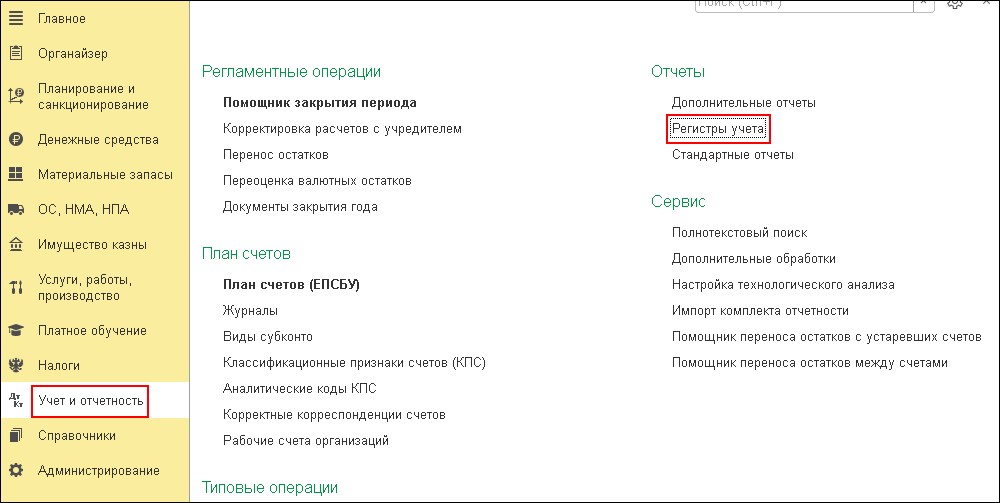

Как в 1С:Бухгалтерия государственного учреждения ред. 2.0 сформировать журнал операций по оплате труда № 6?

Ответ:

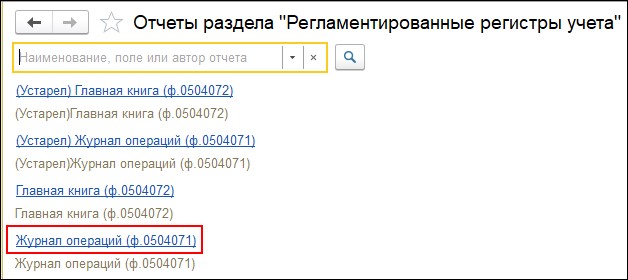

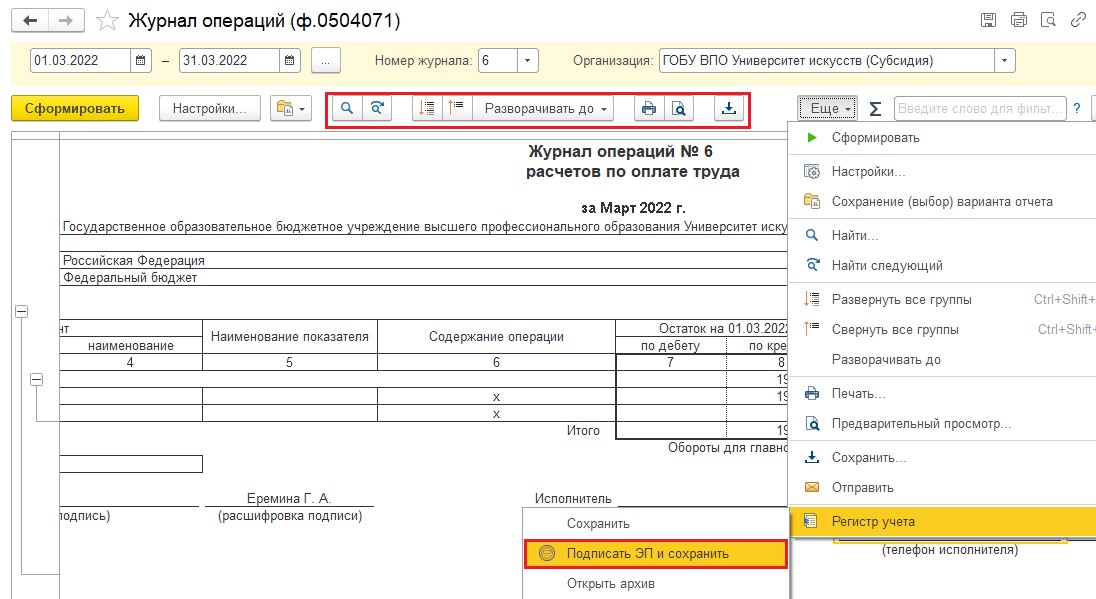

- Открываются отчёты раздела Регламентированные регистры учёта. Необходимо выбрать ссылку Журнал операций (ф. 0504071). Отчёт предназначен для получения журнала операций по унифицированной форме № 0504071 (рис. 2).

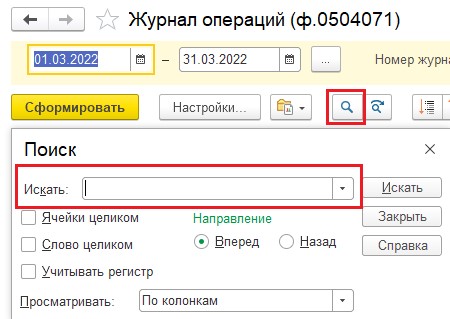

- В диалоге настройки параметров вывода отчёта необходимо задать период, за который надо получить отчёт (месяц), номер журнала и учреждение (рис. 3).

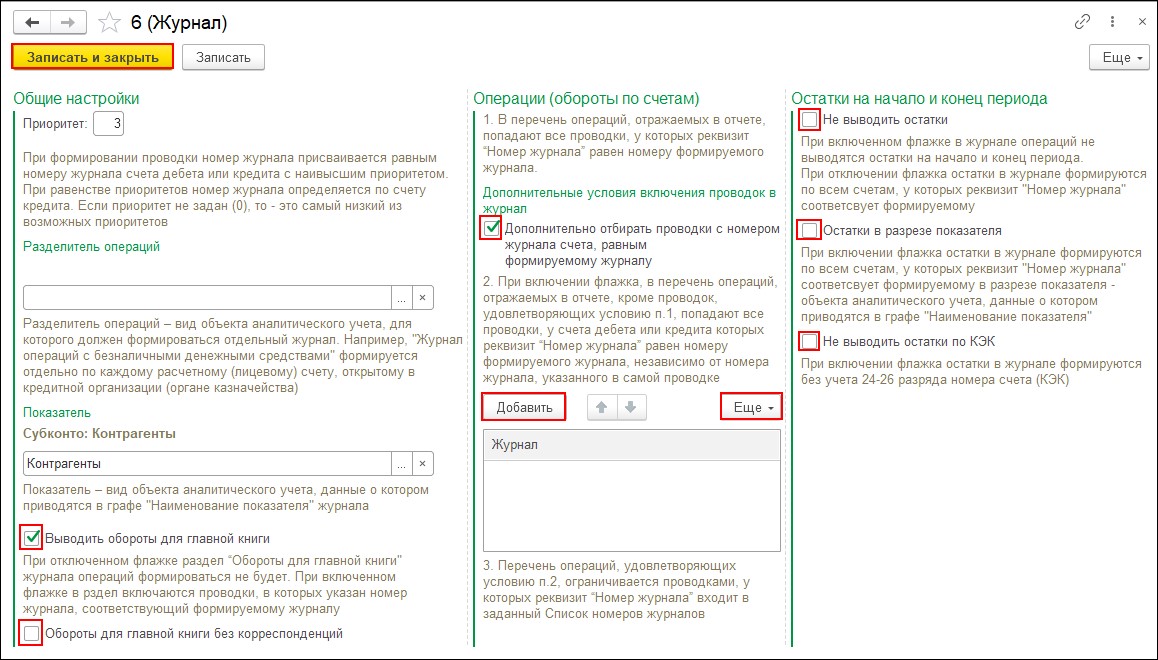

- Вид объектов аналитического учёта, для которого должен формироваться отдельный журнал, задаётся в справочнике «Журналы». Справочник «Журналы» содержит перечень регистров бюджетного учёта – журналов операций.

Элементы справочника используются в качестве значений реквизита «Номер журнала счетов плана счетов».

При первом запуске программы справочник «Журналы» автоматически заполняется перечнем журналов операций согласно Инструкции № 157н.

Для каждого журнала указаны:

- код – номер журнала. В типовой конфигурации номера журналов установлены согласно порядку следования журналов в инструкции по бюджетному учёту;

Заполнение реквизита проводки «Номер журнала» определяется приоритетом журналов. Наивысший приоритет 1 задаётся для журнала операций с безналичными денежными средствами. Приоритет 2 – для журнала операций по счёту «Касса». Для остальных журналов автоматически приоритет не задаётся, но пользователь имеет возможность сам установить нужный приоритет журналов. Если приоритет не задан (равен 0), то это самый низкий из возможных приоритетов.

При формировании проводки номер журнала присваивается равным номеру журнала с наивысшим приоритетом.

При равенстве приоритетов номер журнала определяется по счёту кредита.

Показатель – вид объектов аналитического учёта, данные о котором приводятся в графе «Наименование показателя» журнала.

Разделитель операций – вид объектов аналитического учёта, для которого должен формироваться отдельный журнал.

- Журналы можно объединять в группы. Это позволяет формировать отчёты по группе однотипных журналов.

Можно также задать вариант формирования журнала: выводить остатки в разрезе показателя (будут выводиться остатки на начало и конец периода) либо не выводить остатки (в журнале будут отображаться только обороты за период), поставив галочку напротив нужного варианта.

Учреждение вправе самостоятельно определить порядок формирования журналов операций, закрепив это в учётной политике (рис. 4).

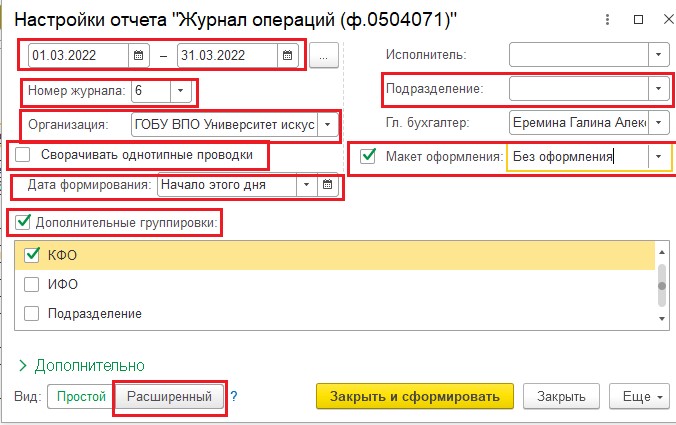

- Вызвать панель настроек отчёта можно с помощью кнопки Настройка слева.

В параметрах настроек отчёта задаются учреждение, подразделение (при необходимости), по которому следует получить отчёт.

Для печати в титульном листе наименования структурного подразделения, в котором формируется отчёт, должностей и расшифровок подписей ответственных лиц следует заполнить соответствующие реквизиты.

В отчёте можно установить следующие настройки: дата формирования, дополнительные группировки, макет оформления.

Опция «Сворачивать однотипные проводки» задаёт вывод в отчёт каждой проводки операции или сводных проводок (флажок включён).

Настройка «Дата формирования» задаётся посредством выбора необходимого элемента из открывающегося списка (рис. 5).

Настройка «Дополнительные группировки» задаётся посредством включения флажка и выбора необходимого элемента из списка (рис. 5).

Настройка «Макет оформления» задаётся посредством включения флажка и выбора необходимого элемента из открывающегося списка (рис. 5).

Также в отчёте можно выбрать расширенный вид настройки для изменения структуры отчёта (рис. 5).

Для формирования отчёта следует нажать кнопку Закрыть и сформировать (рис. 5).

- В отчёте предусмотрен поиск по наименованию, например Фамилия или сумма(рис. 6).

- Сформированный отчёт открывается в виде табличного документа, который затем может быть выведен на печать.

В отчёте за заданный период (месяц) приводятся остатки на начало и конец отчётного периода и в хронологическом порядке все проводки, у счёта дебета или кредита которых реквизит Номер журнала равен номеру формируемого журнала.

Для каждой проводки выводится информация как о первичном, так и об электронном документе.

Подсчитывается итоговая сумма оборотов за период для переноса в главную книгу.

Для переноса в главную книгу (ф. 0504072) отбираются суммы по проводкам, у которых реквизит проводки № журнала соответствует выбранному журналу.

Журнал операций расчётов по оплате труда, денежному довольствию и стипендиям (№ 6) применяется для отражения операций по счетам 302 00 (в части расчётов по оплате труда и стипендиям), 303 01, 303 09, 304 02, 304 03. Записи в журнале операций расчётов по заработной плате, денежному довольствию и стипендиям отражаются на основании свода расчётно-платёжных ведомостей с приложением первичных документов. Свод ведомостей составляется раздельно по операциям за счёт различных источников финансового обеспечения. В главную книгу переносятся обороты по операциям, отражённым в журнале операций расчётов по заработной плате, кроме операций, которые отражаются в соответствующих журналах операций (рис. 8).

Читайте также: