Как сделать внутреннее перемещение земельного участка в 1с

Хотим перевести Земельный участок с одного МОЛ на другого.

Подскажите каким документом осуществить эту операцию?

Внутреннее перемещение ОС не подходит. Программа пишет неверный тип.

В новой программе не работает. Там ошибка. Теперь они запихали ОС, НПА и НМА

в один документ Внутреннее перемещение ОС, НМА, НПА, а код написать забыли.

Бухгалтерия государственного учреждения, редакция 2.0 (2.0.66.17)

документ НакладнаяНаВнутреннееПеремещениеОС2, модуль формы документа

Процедура УстановитьОбязательностьЭлементовФормы(Форма, Объект)

Если Объект.ВидОперации = ПредопределенноеЗначение("Перечисление.ВидыОперацийПеремещениеОС.ПеремещениеСобственныхОС") Тогда

СписокСчетов = "101.00";

эту строку надо заменить на

в расширении или конфигурации.

Добрый день! Документ "Внутреннее перемещение НПА" не проводится, т.к. пишет, что "Земельный участок. " не хватает. Остаток - 0", хотя при подборе по остаткам выбирать их дает.

Документ Внутреннее перемещение ОС, НМА, НПА предназначен для оформления и учета операций по перемещению объектов основных средств,

нематериальных активов и непроизведенных активов внутри учреждения.

Документ позволяет оформить следующие операции:

Перемещение ОС, НМА, НПА на балансе (101, 102, 103);

Перемещение собственных ОС в оперативном учете (21);

Перемещение ОС, НМА, НПА полученных в пользование (01);

Перемещение ОС, НМА, НПА, принятых на хранение (02);

Перемещение ОС, полученных по централизованному снабжению (22);

Перемещение ОС, НМА, НПА между счетами .

Здравствуйте! Подскажите пожалуйста как передать земли с 10311 на 10313?

(7) Можно уточнить схему и правильные проводки передачи? Может у вас есть ссылка на пункт в инструкции 162Н?

Согласно пункту 13 Федерального стандарта учета «Основные средства» (утв. приказом Минфина от 31.12.2016 № 257н) единицы учета основных средств, определенные при их принятии к бухгалтерскому учету, исходя из новых условий их использования субъектом учета, могут реклассифицироваться в иную группу основных средств или в иную категорию объектов бухгалтерского учета. Другими словами, если изменились условия использования учреждением объекта основного средства, то оно может быть перемещено в другую группу основных средств или учтено как иной объект бухучета, например, как материальный запас.

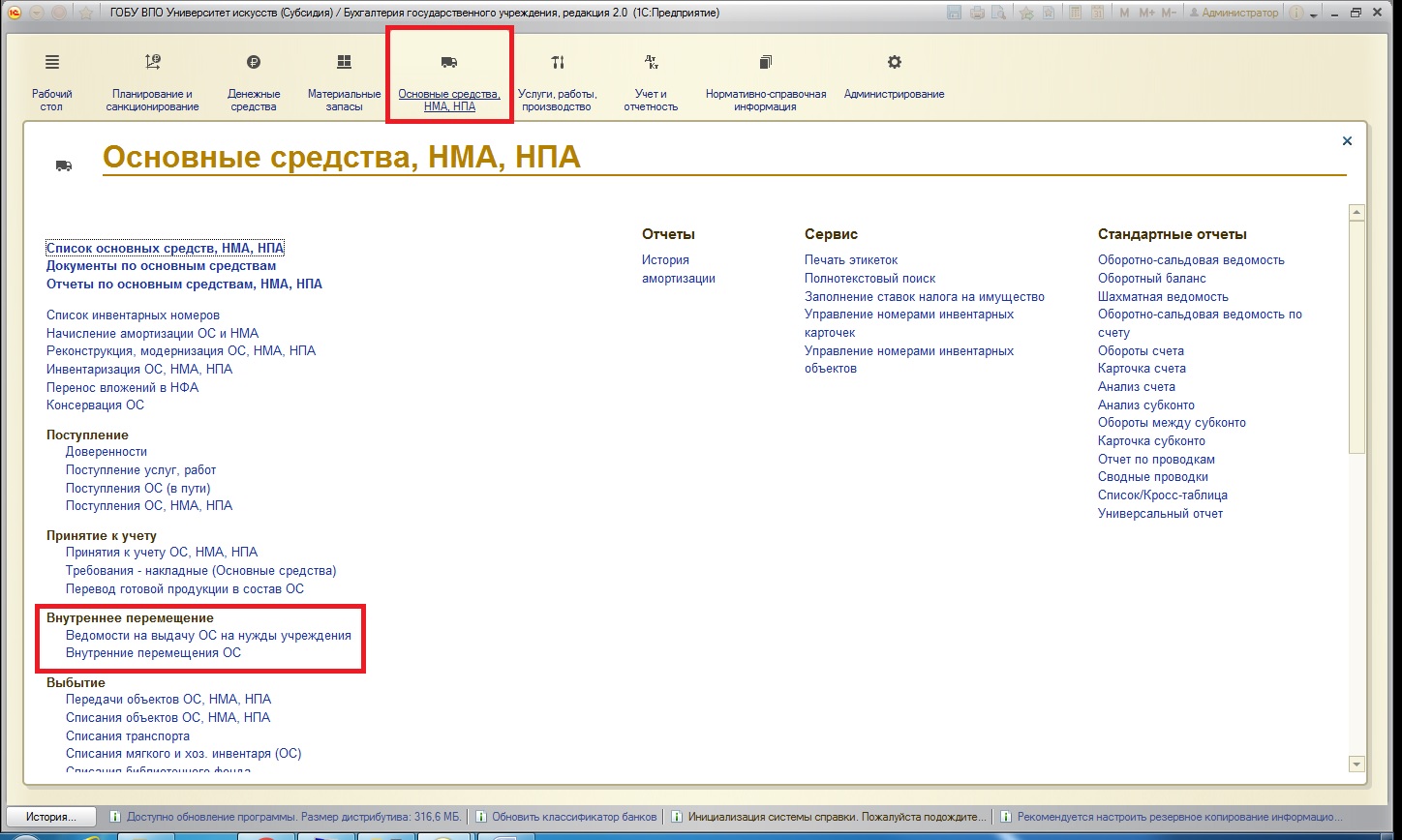

Продолжаем серию статей о работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» и публикуем очередную статью о перемещении основных средств. Самая популярная операция по движению ОС внутри организации – это перемещение между материально-ответственными лицами. В таких ситуация основное средство до определенного момента числится в подотчете у одного материально-ответственного лица, а затем необходимо отразить в учете операцию по изменению МОЛ.

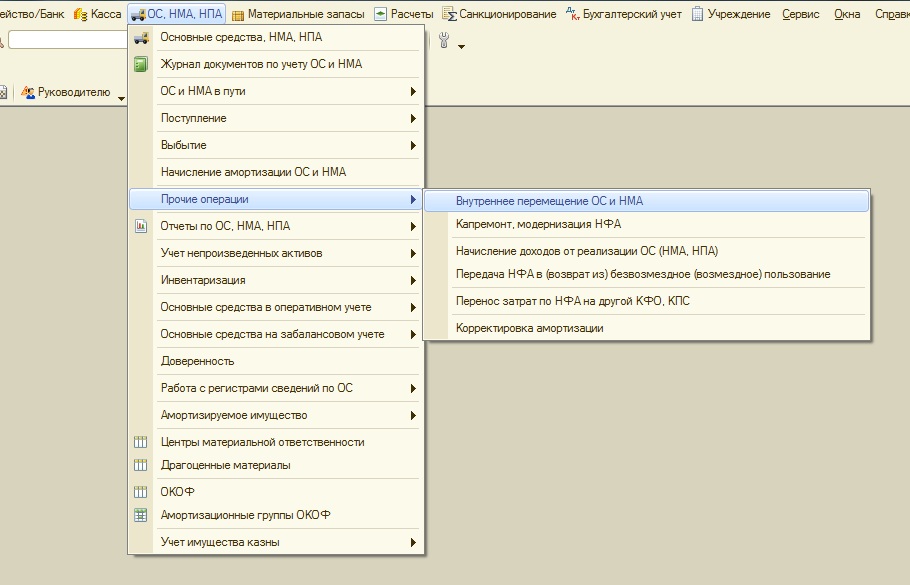

В программе 1С: БГУ 8 ред. 2.0 для отражения внутреннего перемещения предназначены два документа:

1. «Ведомость на выдачу ОС на нужды учреждения» - предназначен для перемещения внутри организации основных средств стоимостью до 3000 рублей.

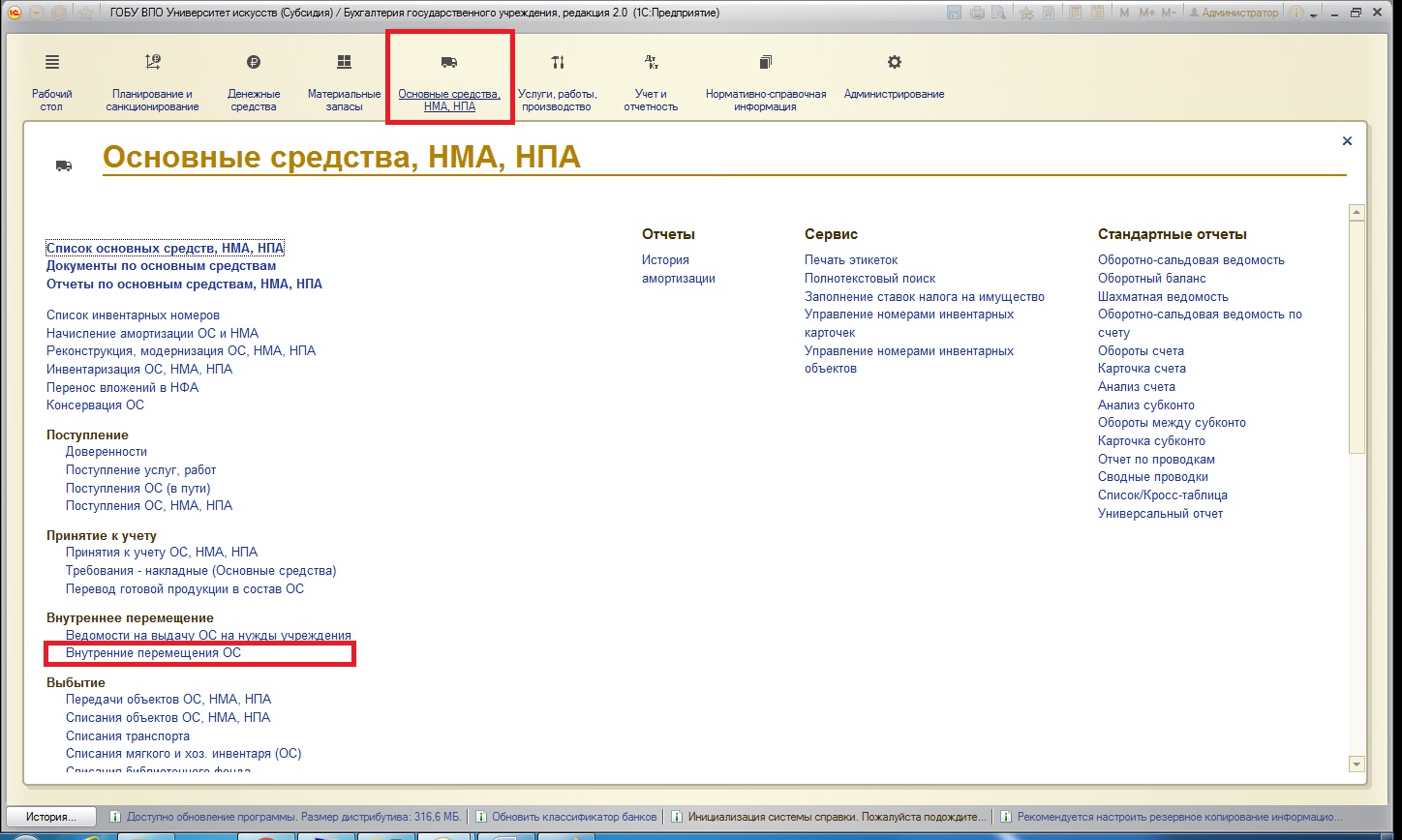

2. «Внутреннее перемещение объектов ОС» - предназначен для перемещения внутри организации основных средств стоимостью выше 3000 рублей (как на балансовых, так и на забалансовых счетах).

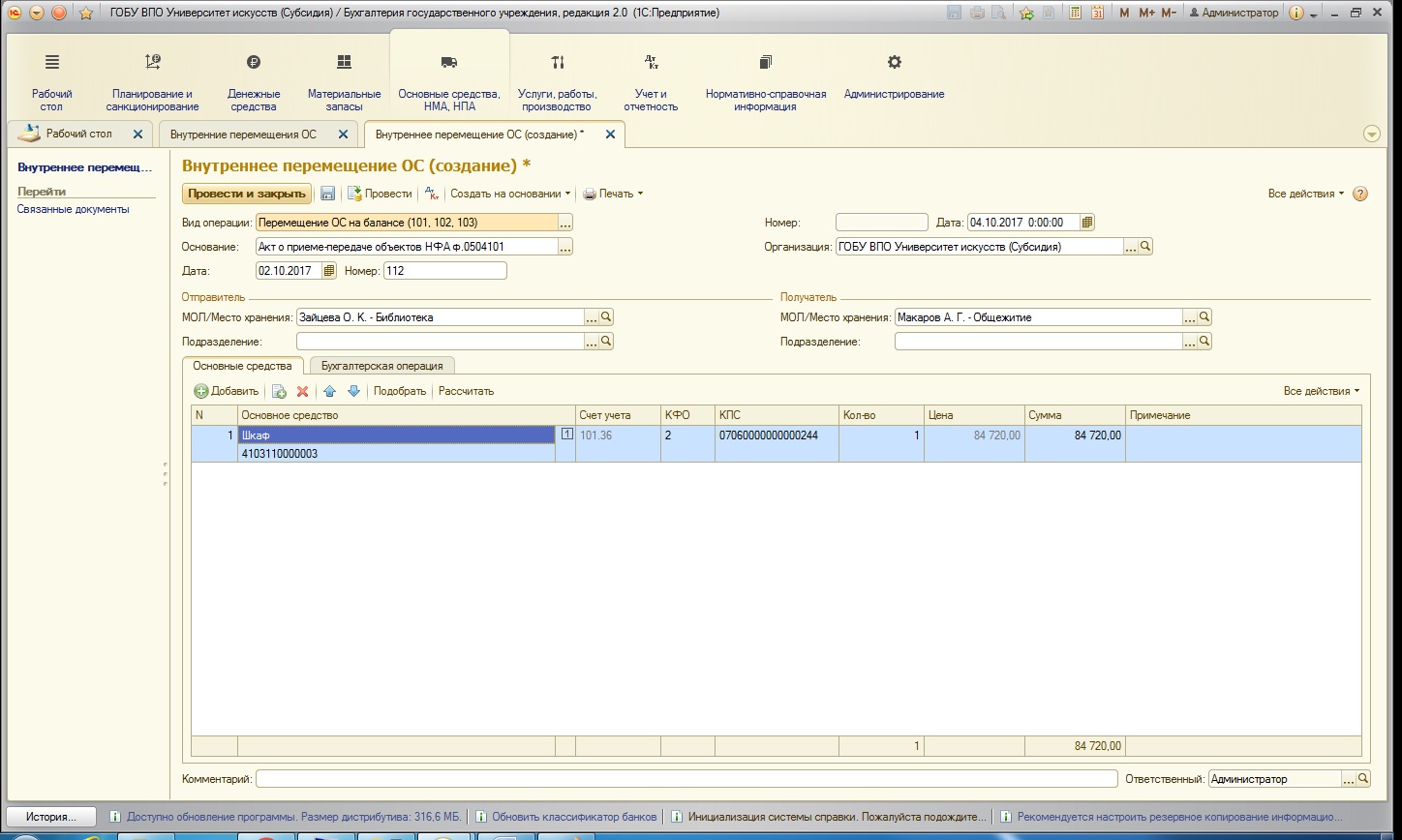

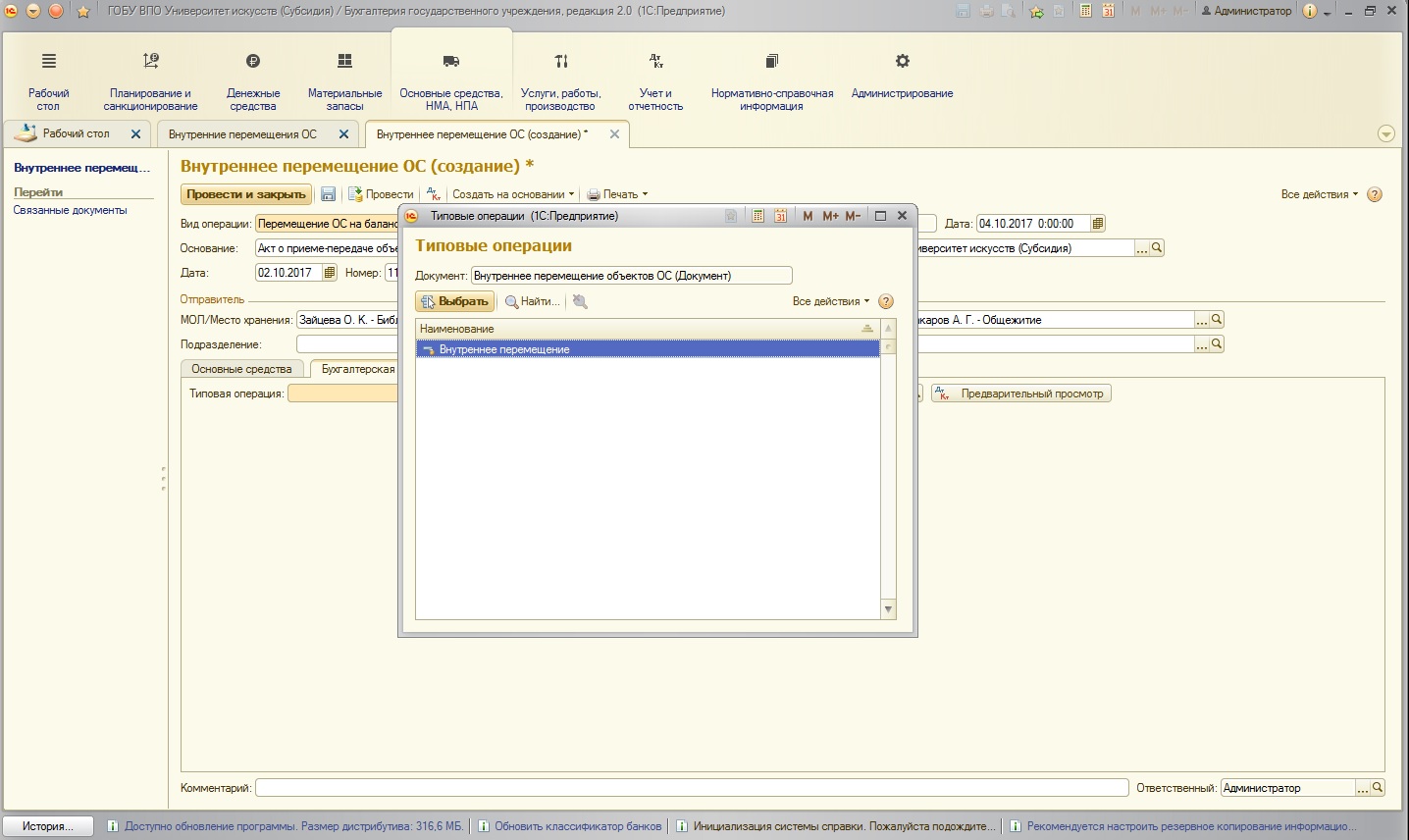

В данной статье рассмотрим внутреннее перемещение нашего основного средства – «Шкаф», которое мы благополучно купили, приняли к учету и ввели в эксплуатацию в прошлых статьях (Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8 и Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0). Так как стоимость данного ОС выше 3000 рублей, воспользуемся документом:

В форме списка документов создадим новый:

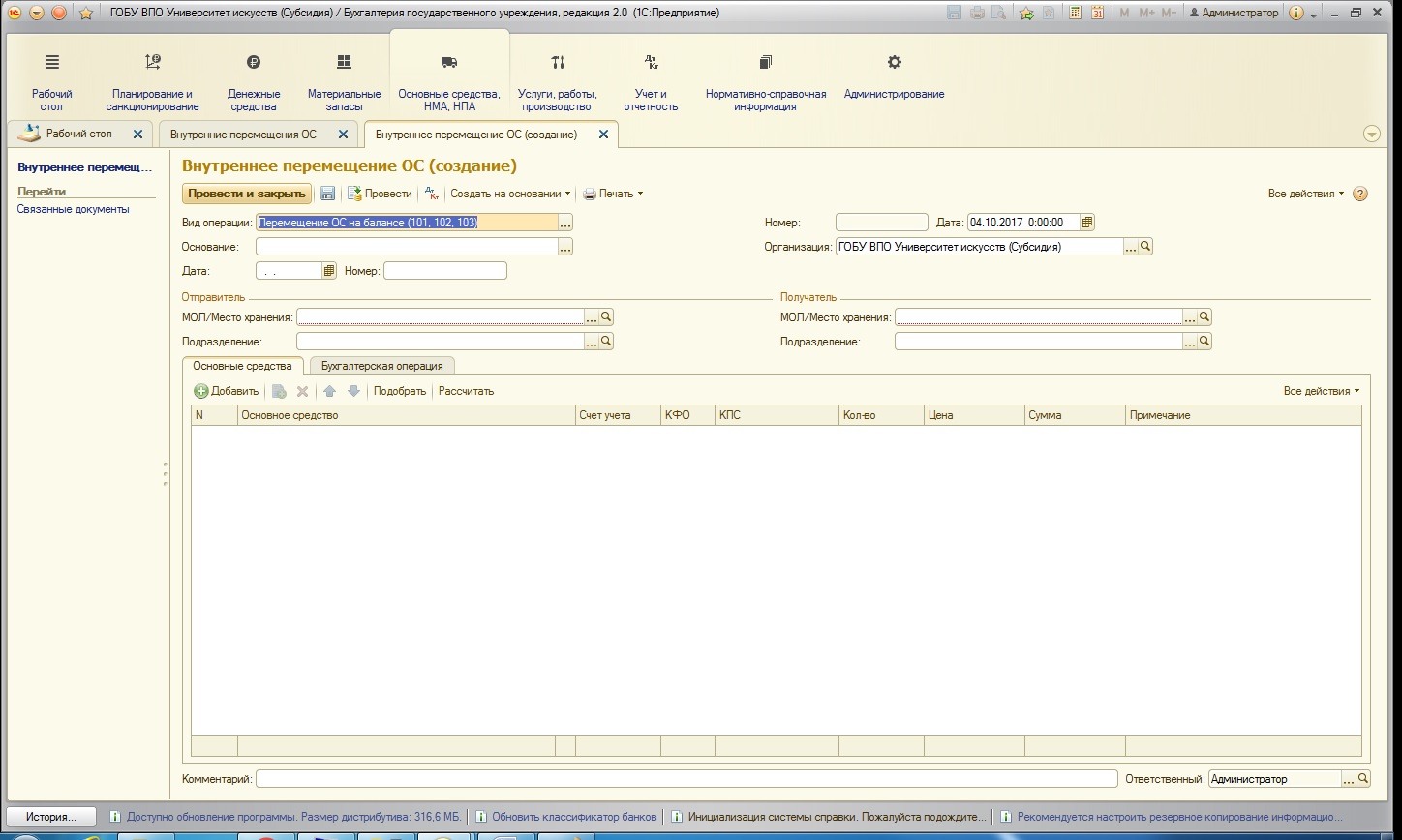

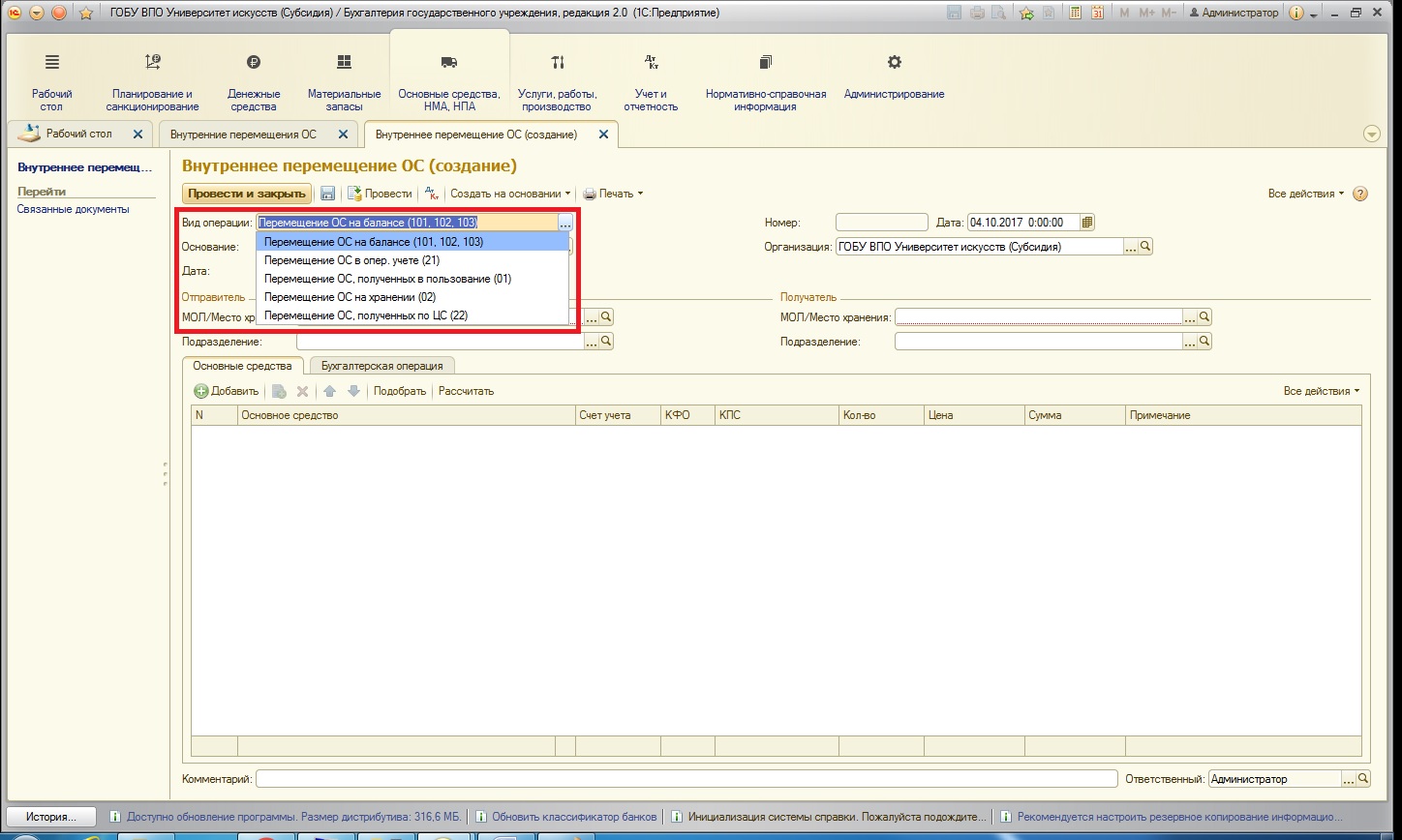

В шапке документа имеется поле «Вид операции», для которого предусмотрен перечень возможных вариантов:

Виды операций подразделяются на операции с основными средствами, которые числятся на балансовых и забалансовых счетах. В нашем случае выберем первый вид операции.

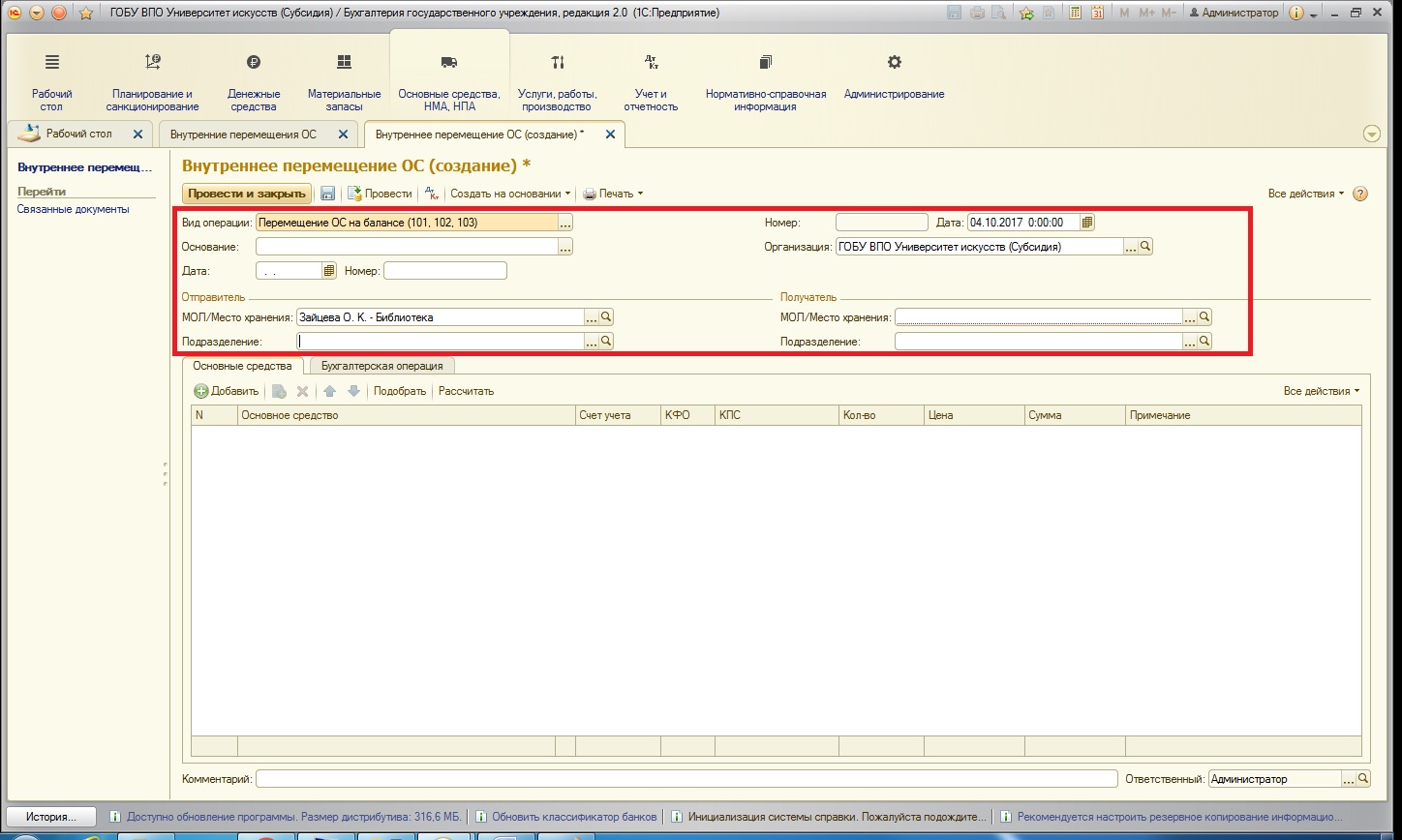

Также в шапке документа необходимо заполнить остальные поля:

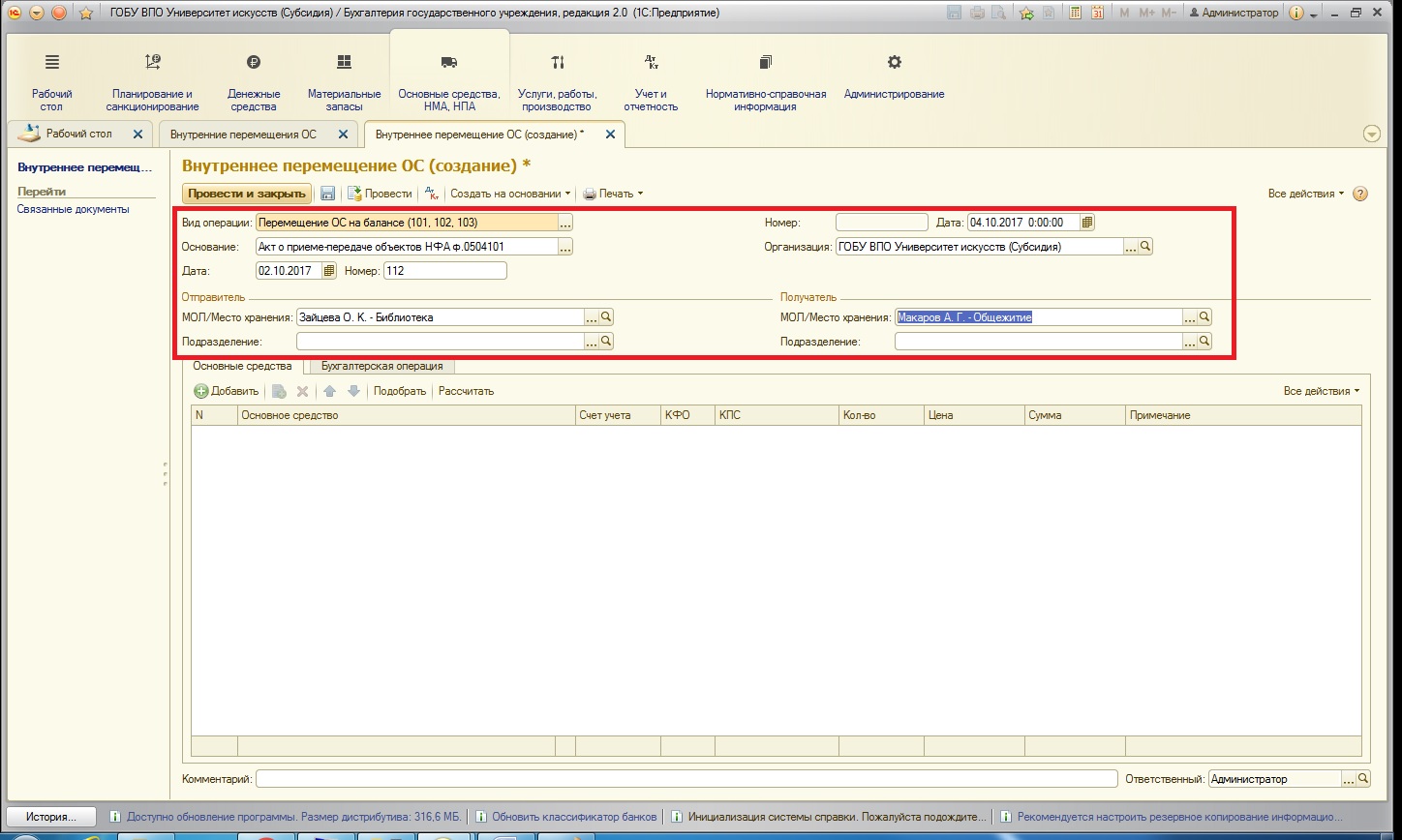

Поля «Основание», «Дата» и «Номер» относятся к данным о первичных документах, которые являются основанием для отражения в учете факта перемещения.

Ниже в шапке нужно заполнить материально-ответственных лиц, которые выступают отправителем и получателем. Обратите внимание, что помимо МОЛ можно указать и подразделение. Данное поле заполняется, если при принятии к учету основного средства также было указано подразделение. В нашем примере подразделение не указывалось.

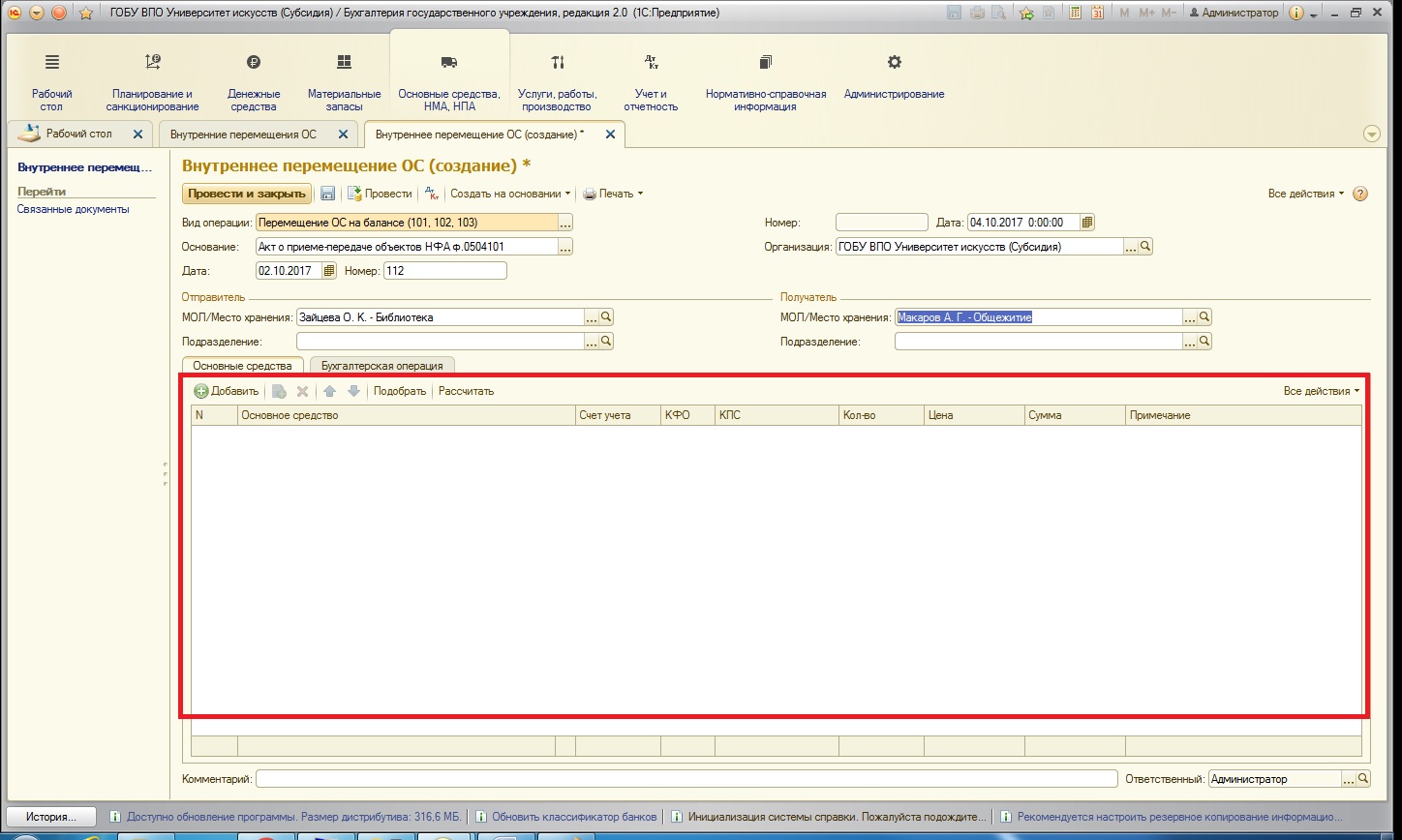

Далее необходимо заполнить данные об основном средстве в таблице ниже:

В табличную часть подбираем основное средство, которое должно быть перемещено. Все данные заполняются автоматически, если информация в шапке была введена верно:

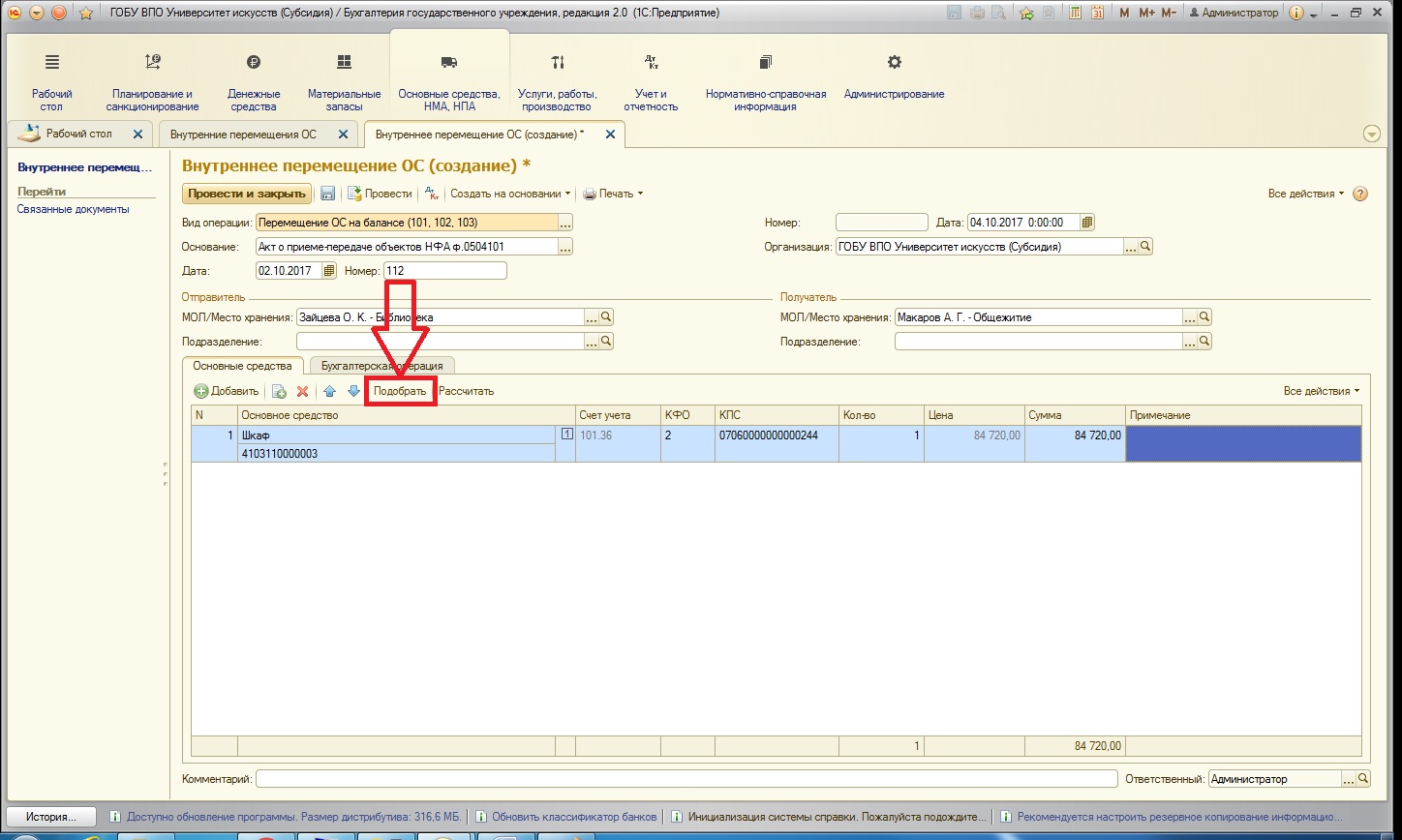

Также хотелось бы отдельно рассказать про удобную возможность подбора основных средств в таблицу, если их больше одного. Для этого воспользуемся специальной кнопкой:

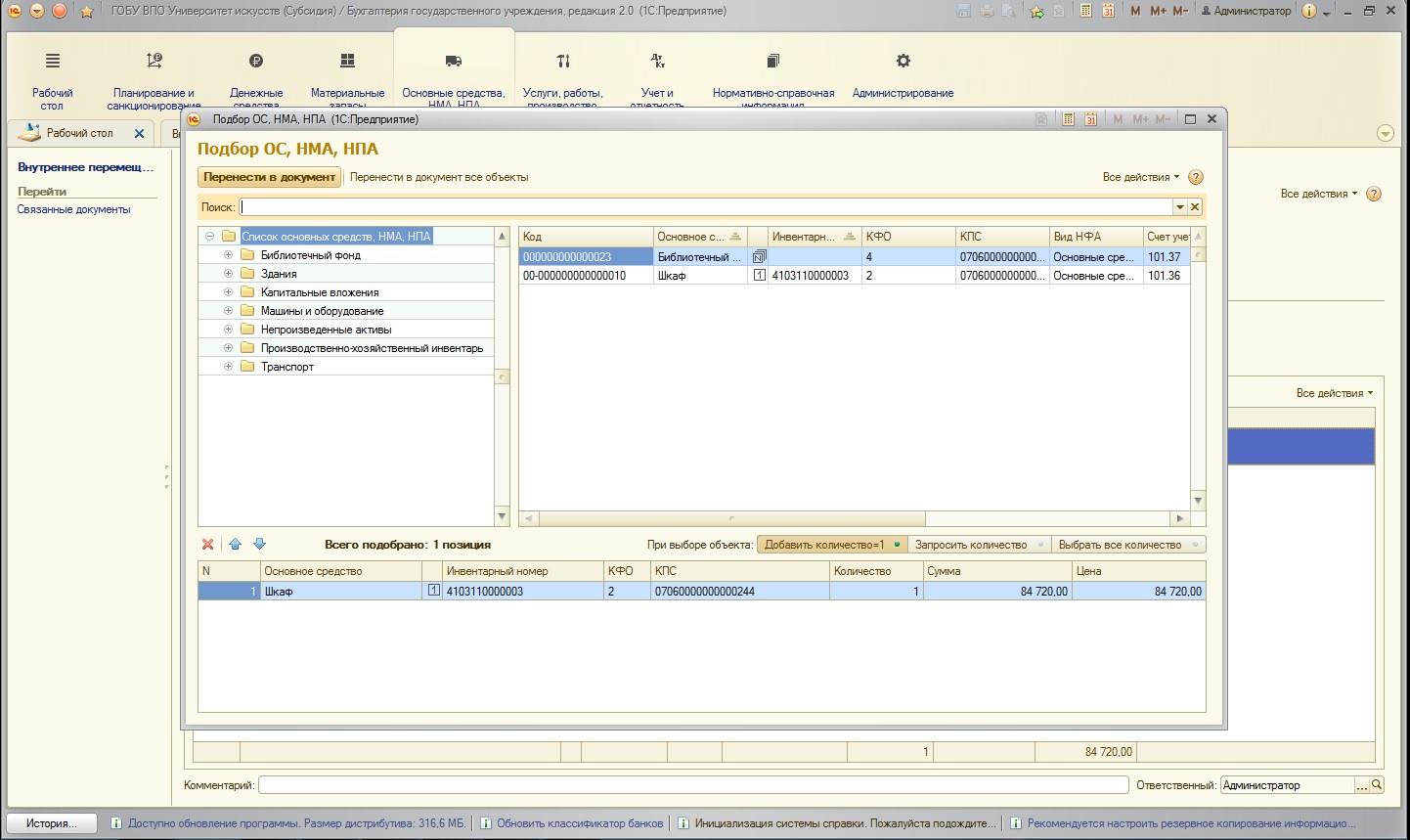

Открывается отдельная форма:

Причем в этой форме будут отражаться только те основные средства, которые соответствуют заданным параметрам отбора: это вид операции (если выбран вид операции по балансовым счетам – то основные средства, которые числятся на балансовых счетах, если по забалансовым – то соответственно, на забалансовых) и материально-ответственное лицо, которое выступает отправителем (только основные средства, числящиеся за ним). На мой взгляд, очень удобный механизм, максимально сокращающий вероятность ошибки.

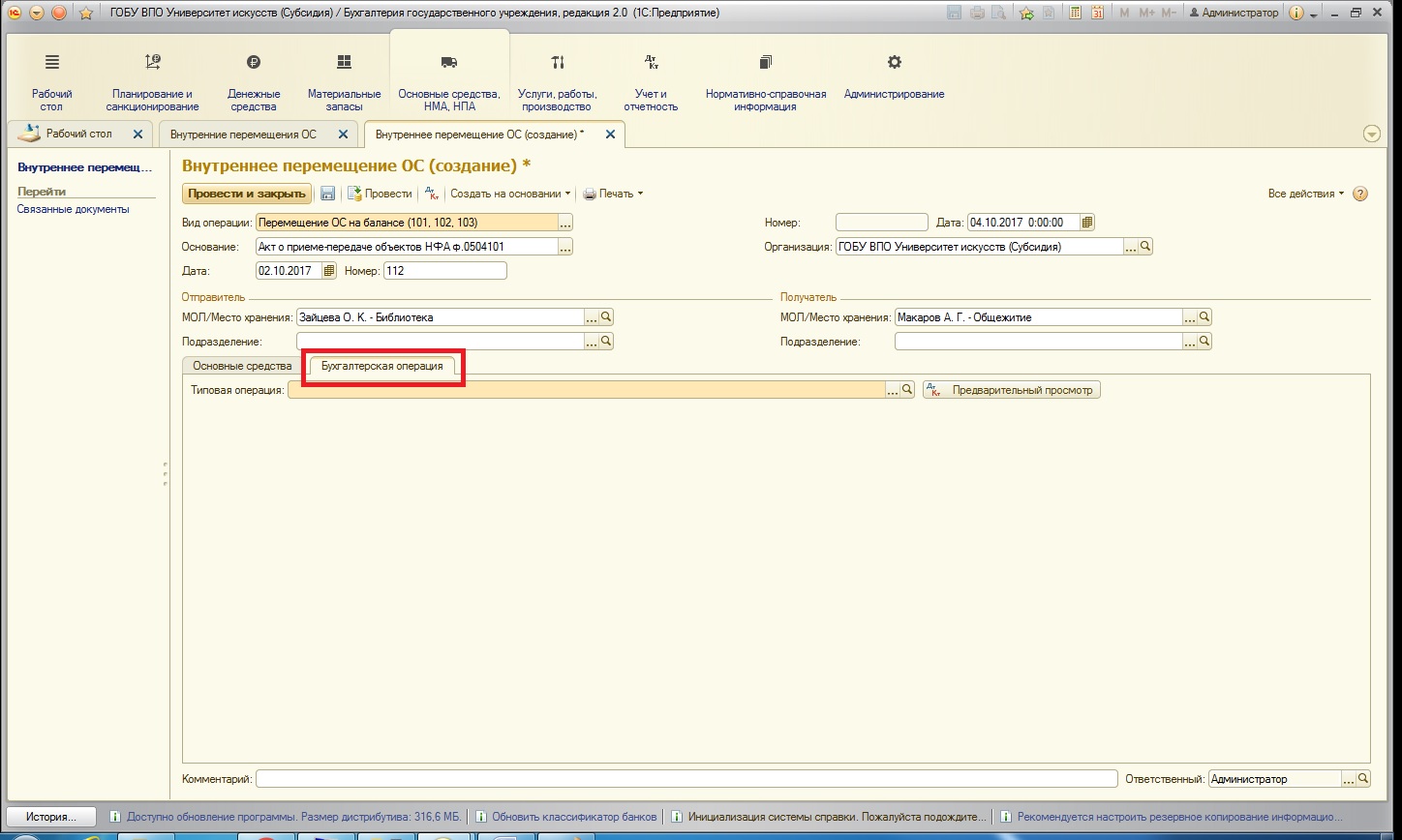

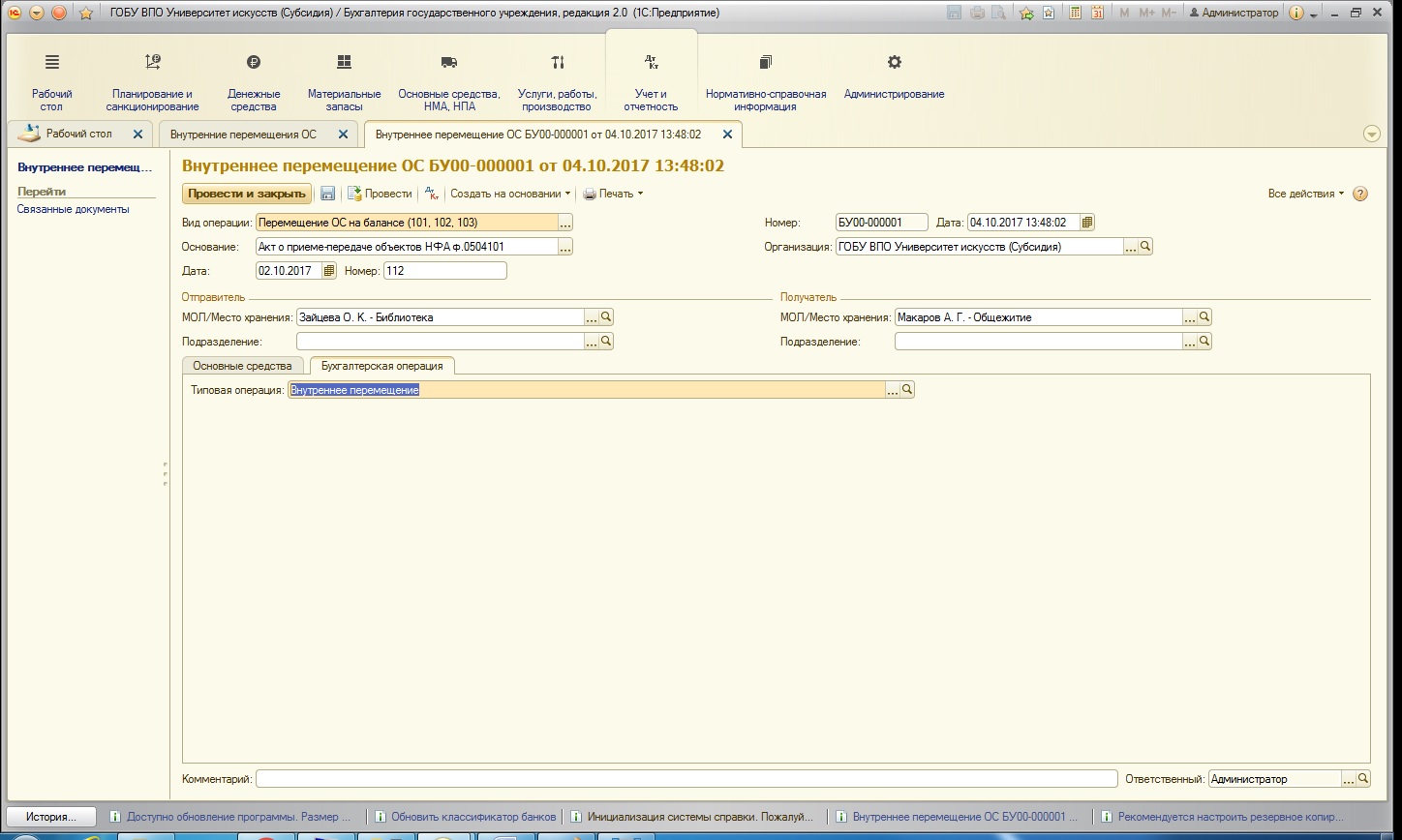

После того, как таблица заполнена необходимыми основными средствами, переходим на вкладку «Бухгалтерская операция»:

В списке типовых операций осуществляется отбор по виду выбранной операции:

В нашем случае есть единственно возможный вариант. При использовании бухгалтерской операции «Внутреннее перемещение» дополнительных реквизитов для заполнения нет. Поясню почему: при внутреннем перемещении бухгалтерские учетные данные основного средства не изменяются, изменяется только материально-ответственное лицо.

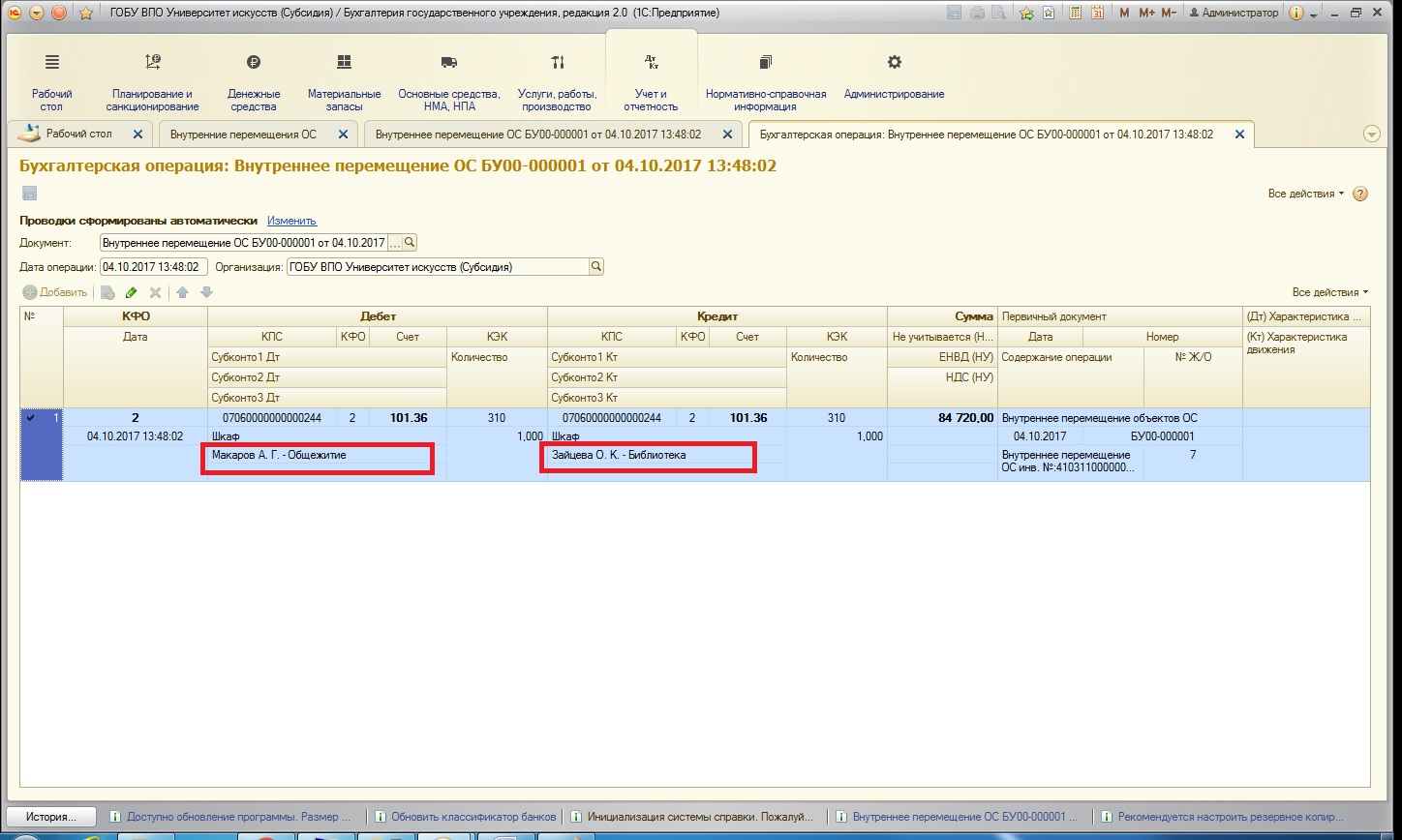

После проведения документ формирует следующие движения по счетам (вся аналитика, кроме МОЛа, остается неизменной):

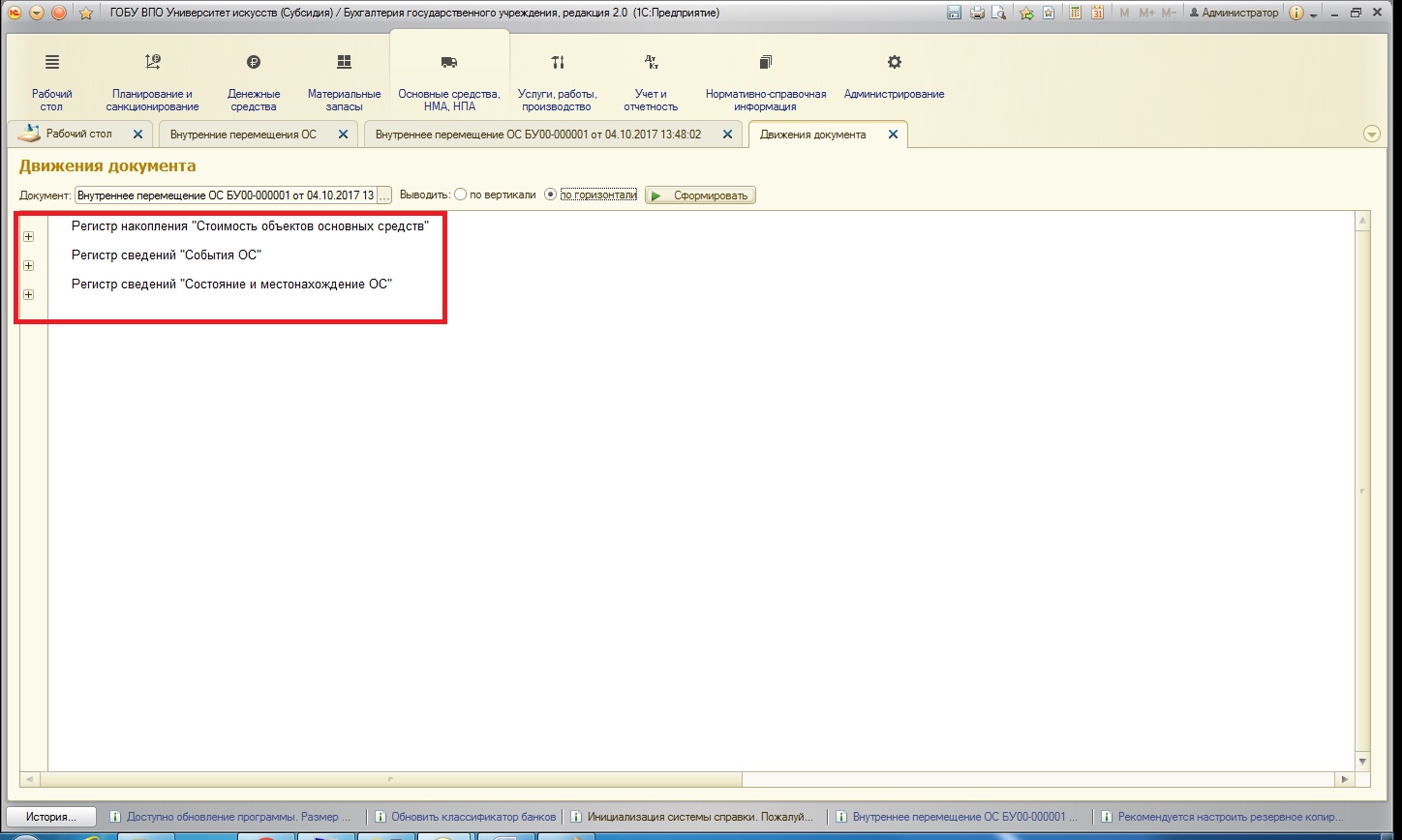

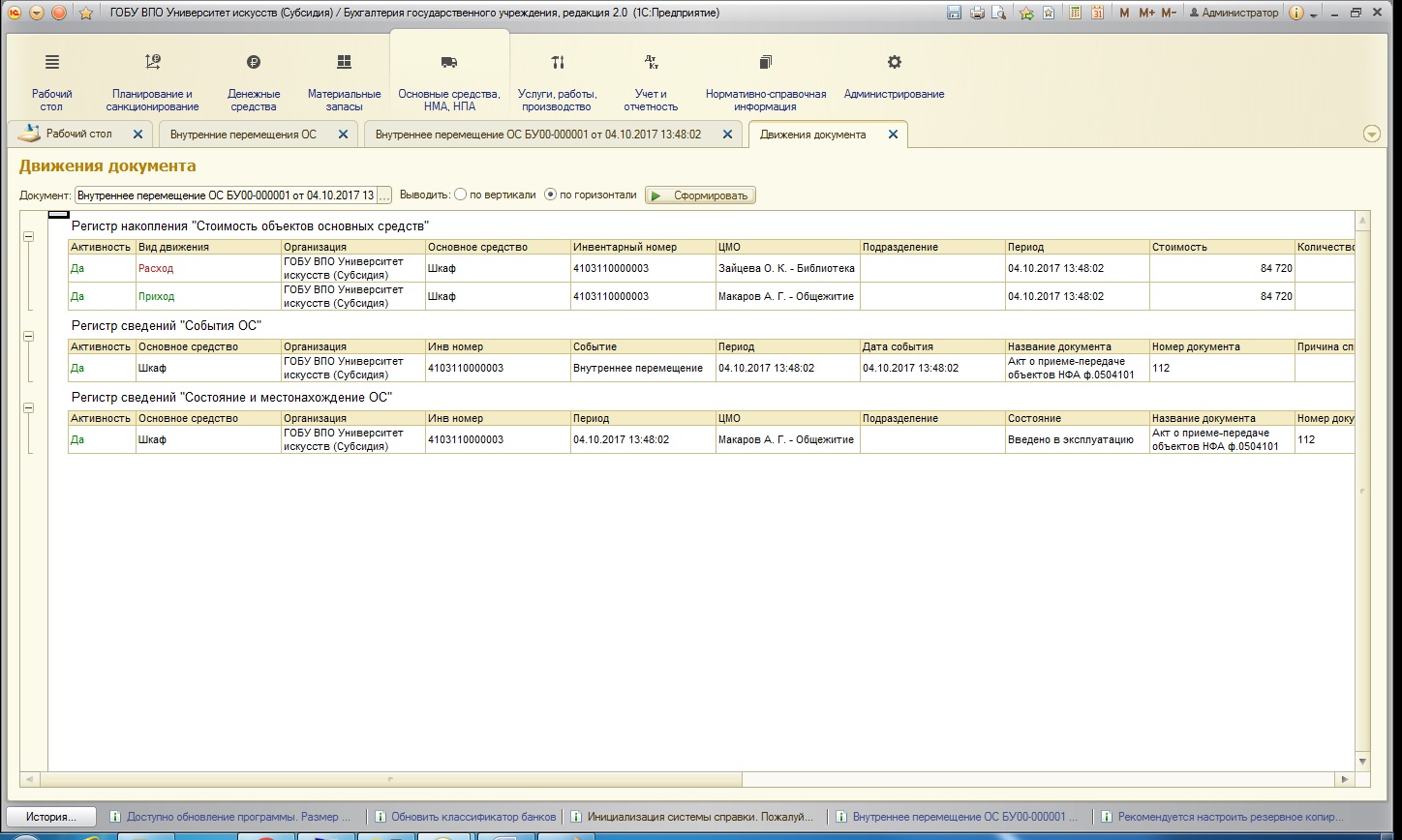

Также хотелось бы отметить важную вещь: помимо учета в журнале операций по бухгалтерским счетам, в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» учет по разделу «Основные средства» ведется также в специальных регистрах (регистры – это некие сборщики сводной информации). На данный момент по основным средствам их порядка 8. В этих регистрах хранится информация о месте хранения, стоимости основного средства, сумме начисленной амортизации, история перемещений и много другой важной информации. Проще говоря: вся история по каждому объекту ОС.

Эта информация используется в отчетах (например, отчет «Ведомость остатков ОС, НМА, НПА») и многих печатных формах (например, инвентарная карточка основного средства). Поэтому важно иметь корректную информацию не только в проводках и ОСВ, но и в различных регистрах. В связи с этим фактом, рекомендую отражать операции с основными средствами в программе только с помощью специализированных документов (как можно реже использовать бухгалтерские справки).

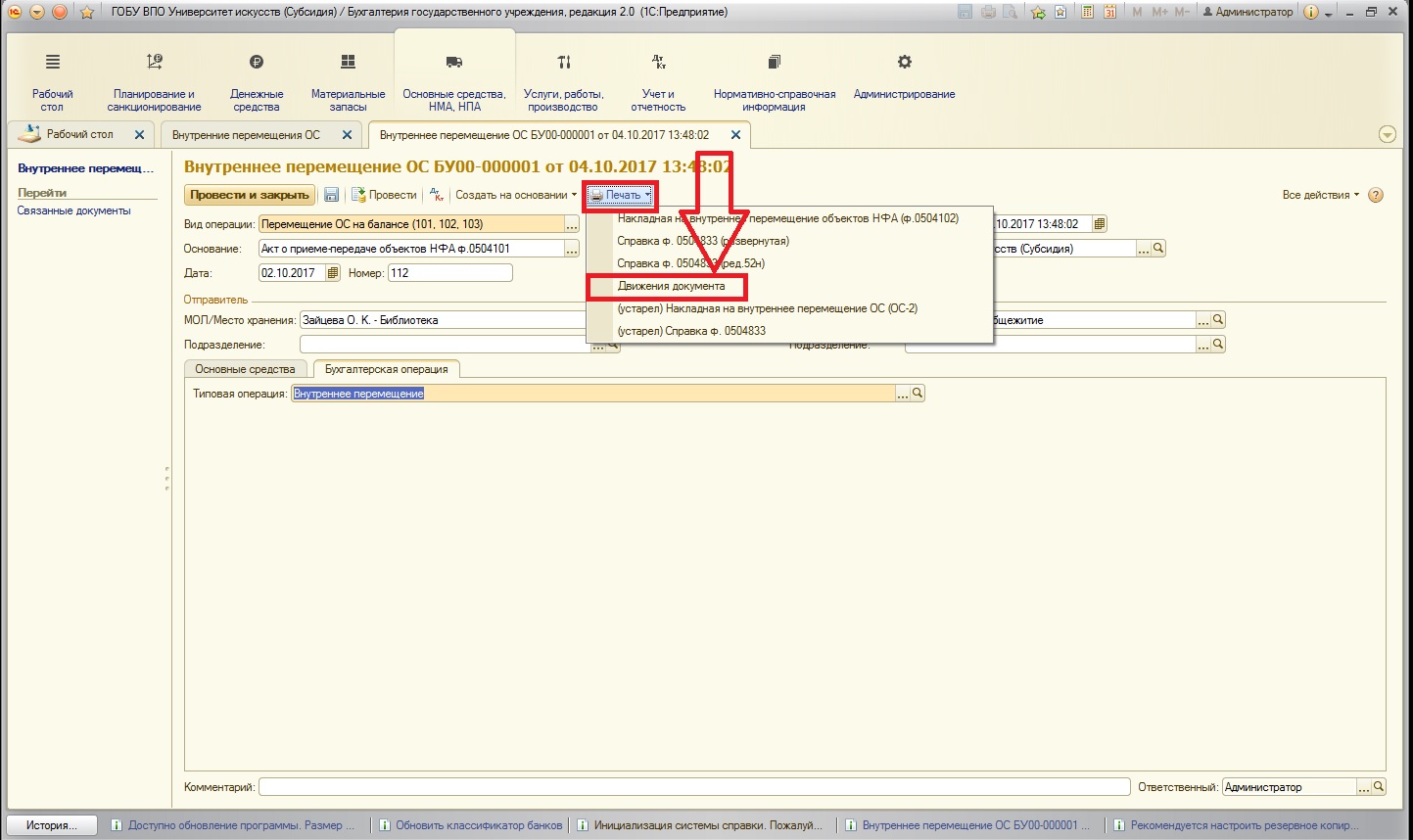

Мы уже рассмотрели проводки, которые сформировал созданный нами документ. Давайте также посмотрим, какие движения по регистрам были отражены этим документом. Найти их можно:

Открывается форма отчета с информацией о регистрах, по которым документ осуществил изменения (регистры представлены поименно):

Раскрыв группировки, можно проанализировать и проверить данные:

В заключении хотелось бы отметить важный нюанс: если какие-либо отчеты или печатные формы по основным средствам формируются неправильно или имеют незаполненные поля (при этом в оборотно-сальдовой ведомости информация верная) – проблему нужно искать именно в специальных регистрах.

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

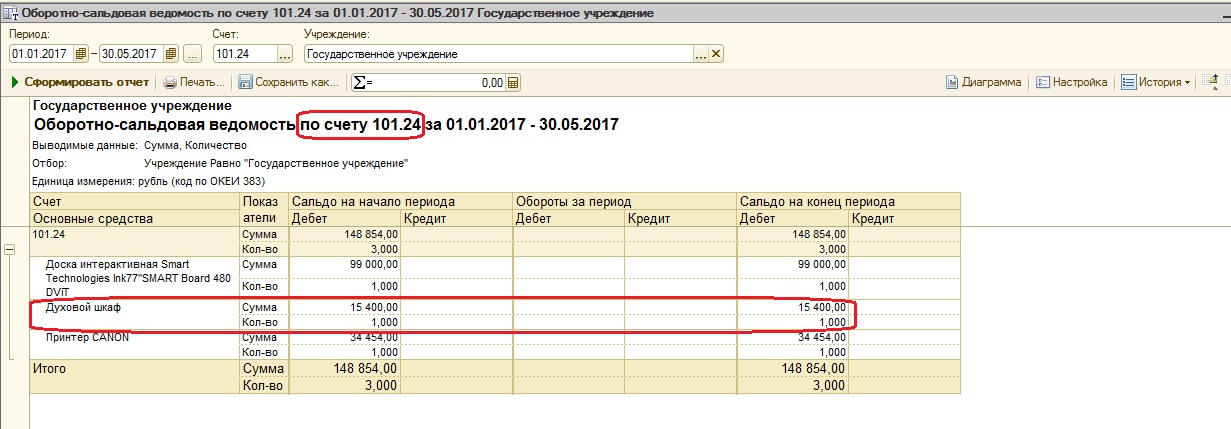

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

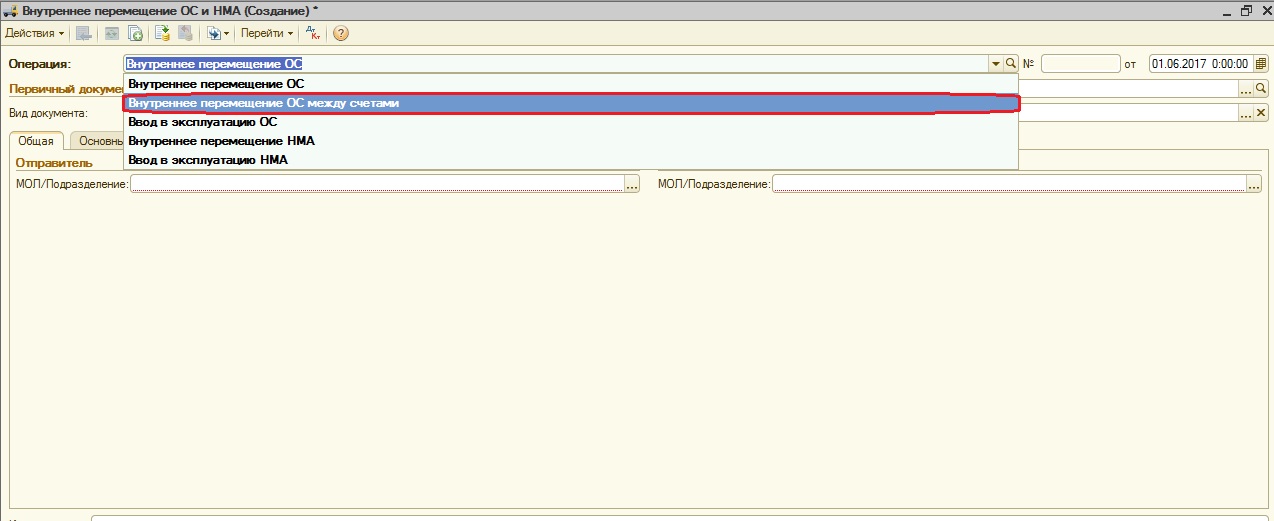

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

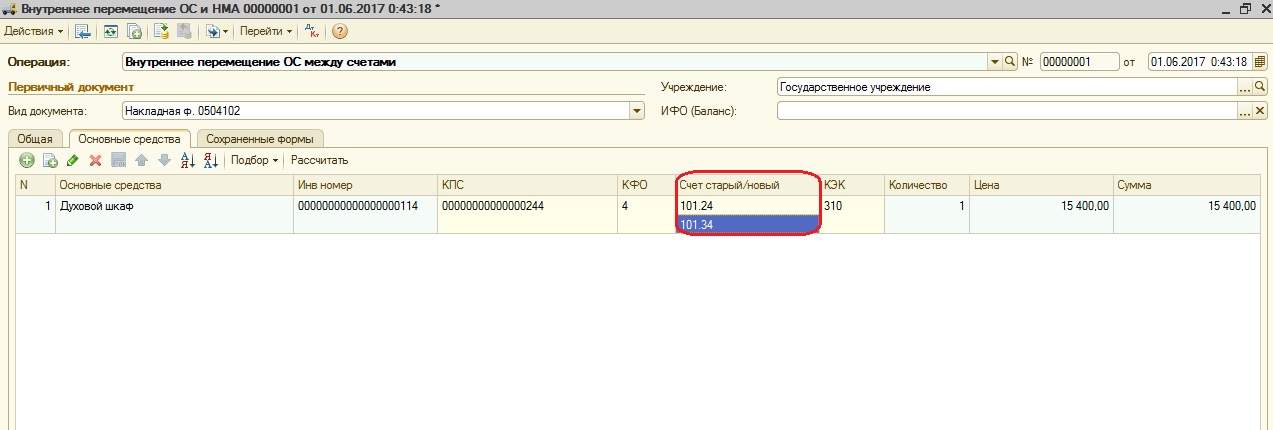

В документе выбираем операцию «Перемещение ОС между счетами».

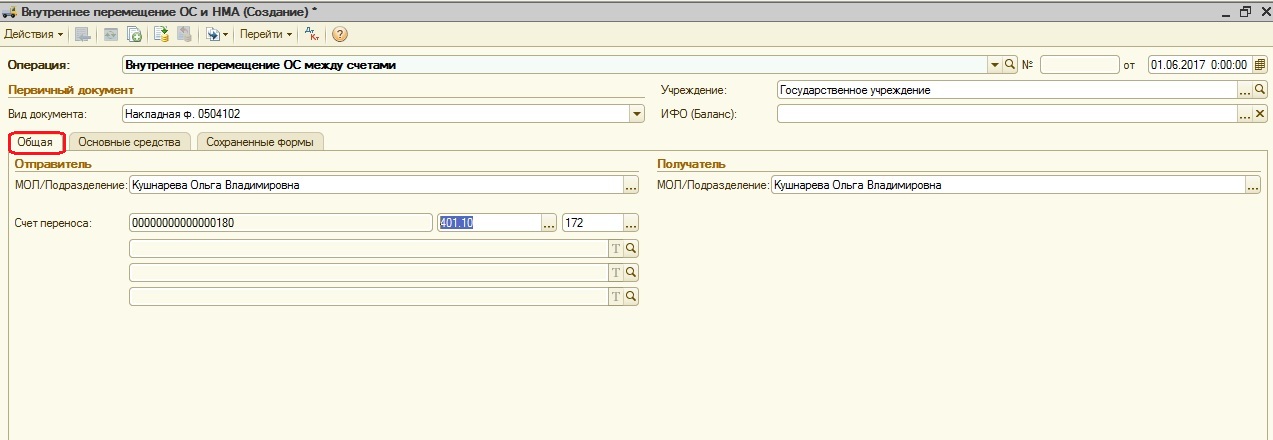

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

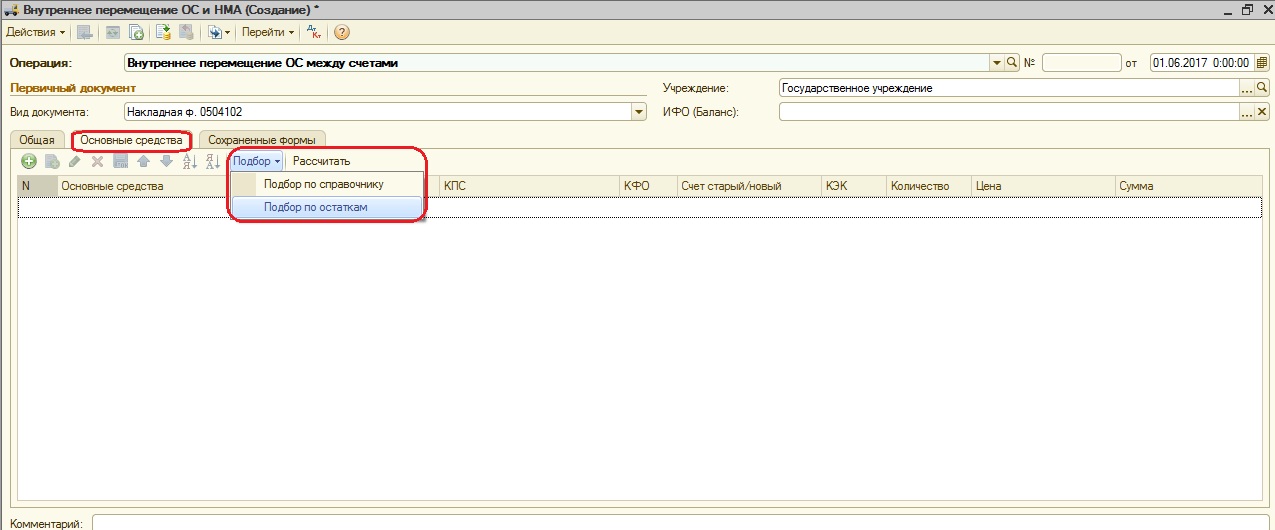

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

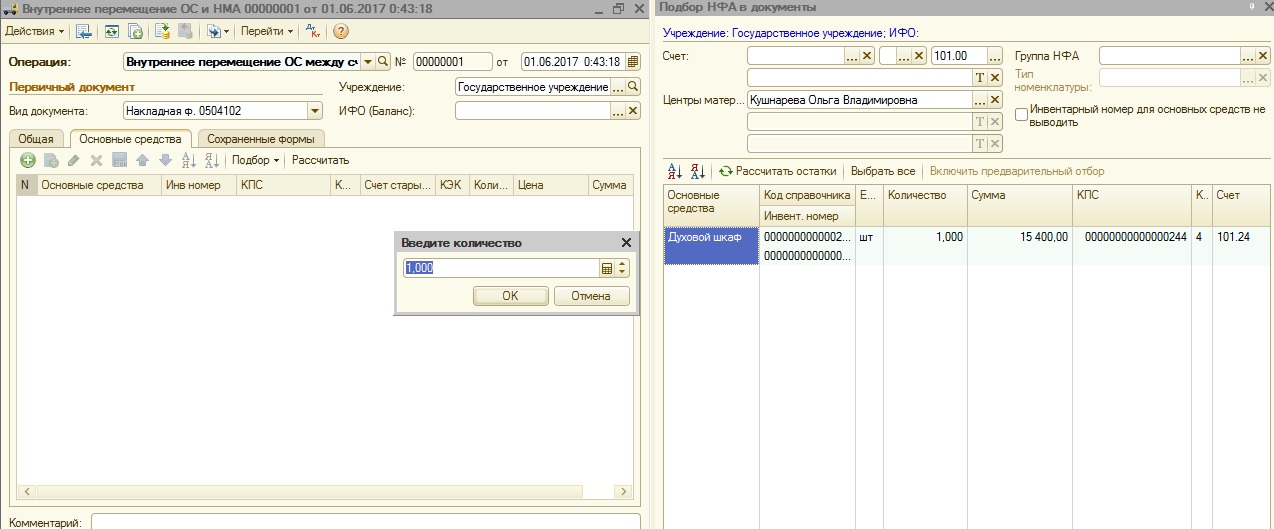

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

В табличной части выбираем счет, на который нужно перенести основное средство.

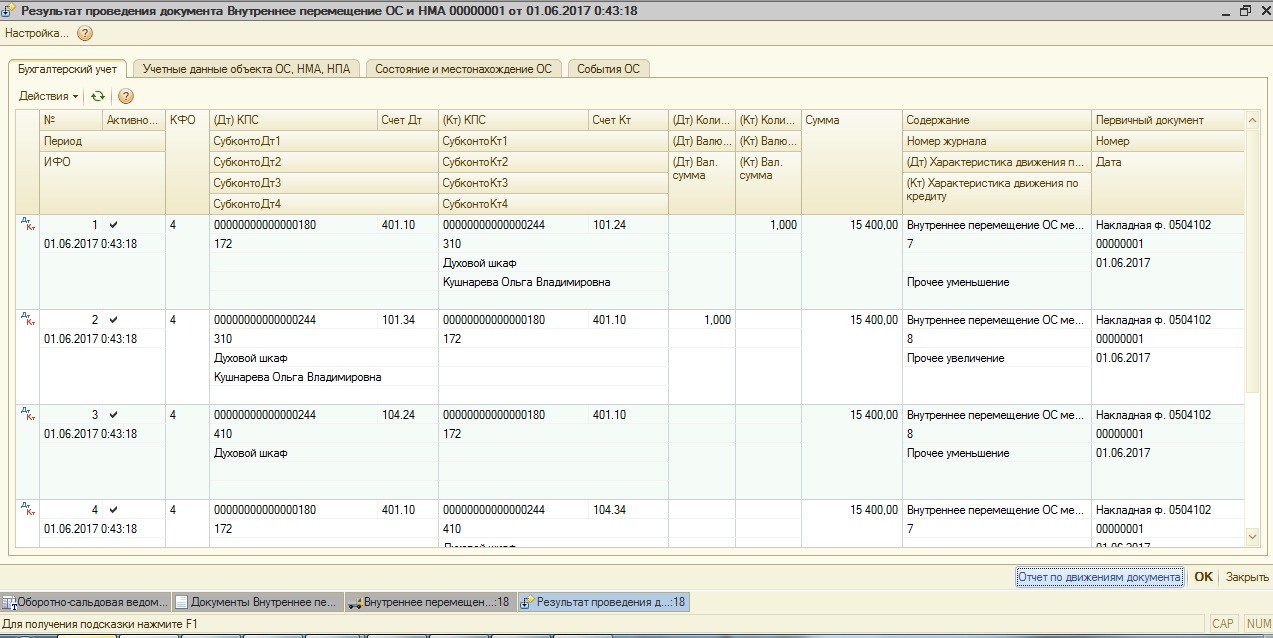

После этого проводим документ и смотрим сформированные проводки.

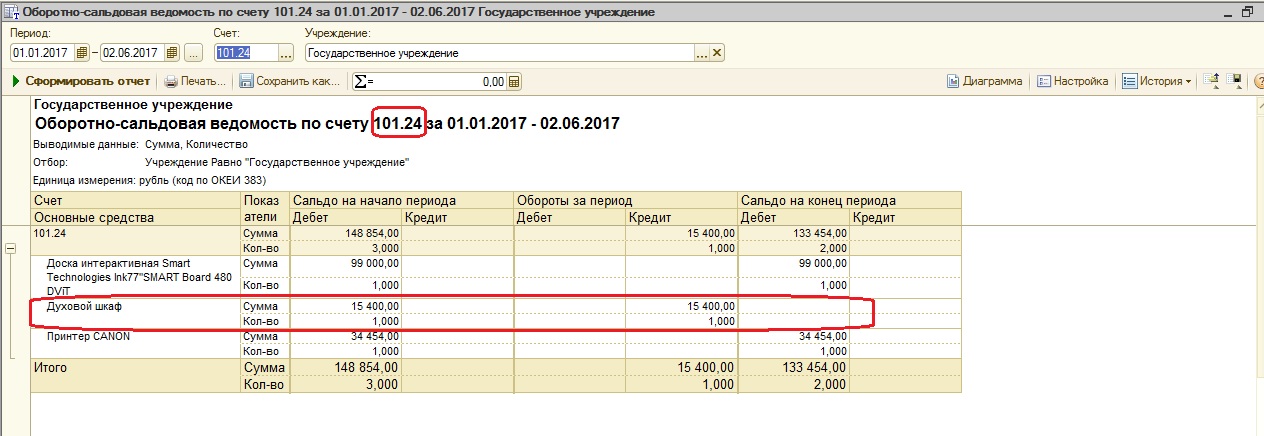

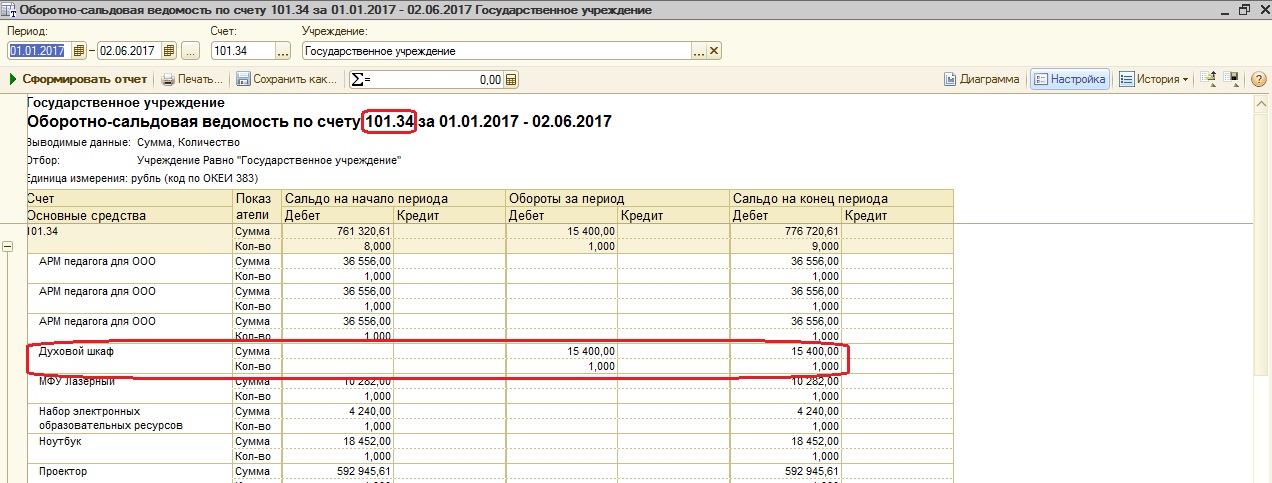

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

На Линию консультаций Компании "Учет в БГУ" ежедневно поступает более 100 вопросов от бухгалтеров бюджетных учреждений со всей России, на которые отвечают наши эксперты.

Публикуем наиболее интересные вопросы, поступившие за прошедшую неделю.

Мы - бюджетное учреждение. Какими проводками оформить передачу квартиры физическому лицу после приватизации?

- Дебет КРБ Х 104 11 411 Кредит КРБ Х 101 11 410 - списана сумма амортизации, начисленной на квартиру на момент переоценки (п. 12 инструкции № 174н);

- Дебет КРБ Х 101 11 310 Кредит КДБ Х 401 10 176 - увеличена остаточная стоимость квартиры на момент переоценки;

- Дебет КДБ Х 401 10 172 Кредит КРБ Х 101 11 410 - списана переоцененная остаточная стоимость квартиры (п. 12 инструкции № 174н).

Казенное учреждение. Какими проводками отразить сборку ОС из комплектующих?

- Дебет КРБ 1 105 36 347 Кредит КРБ 1 302 34 73Х - приняты к учету монитор, оборудование (п. 23 Инструкции № 162н);

- Дебет КРБ 1 106 31 310 Кредит КРБ 1 105 36 447 - списаны комплектующие на сборку основного средства (п. 26 Инструкции № 162н);

- Дебет КРБ 1 101 34 310 Кредит КРБ 1 106 31 310 - принято к учету изготовленное основное средство (п. 7 Инструкции № 162н).

Сотруднику для дистанционной работы выдали в пользование ноутбук, который числится на счете 101 34. Нужно ли отражать ноутбук на забалансовом счете 27? Должен ли объект числиться одновременно на балансовом счете 101 34 и забалансовом счете 27?

Ответ: Передача объектов основных средств работникам учреждения в личное пользование для выполнения служебных обязанностей, кроме объектов недвижимого имущества и объектов основных средств стоимостью до 10 000 руб. включительно, отражается по дебету соответствующих счетов аналитического учета счета 101 00 и кредиту соответствующих счетов аналитического учета счета 101 00 с одновременным отражением на забалансовом счете 27. Таким образом, списывать основные средства со счета 101 00 не требуется.

При передаче имущества в личное пользование сотруднику следует отражать в учете внутреннее перемещение объектов основных средств от одного ответственного лица другому. Положения п. 385 Инструкции № 157н не указывают специального первичного документа, на основании которого осуществляется поступление имущества на забалансовый счет 27. Соответственно, применение конкретного документа учреждению необходимо закрепить в учетной политике. На наш взгляд, для подобных целей можно применять требование-накладную (ф. 0504204).

Нужно ли моноблоки, мыши и клавиатуры сначала отразить на счете 105 36, затем сформировать инвентарный объект "моноблок в сборе" и принять на счет 101 34?

Ответ: Если принять моноблок к учету и ввести в эксплуатацию без клавиатуры и мыши, все свои функции такой объект выполнять не сможет. Поэтому, считаем целесообразным все комплектующие сначала принять к учету в качестве материальных запасов, а затем собрать из них полноценное основное средство. В этом случае все составляющие комплекса (моноблок, клавиатура, мышь) являются комплектующими для сборки.

По аналогии с запасными частями они учитываются в составе прочих материальных запасов на счете 105 06 (п. 118 Инструкции № 157н). Для формирования фактических вложений в объекты основных средств, связанных с приобретением (созданием), предназначен счет 106 01 (п. 130 Инструкции № 157н). Соответственно, стоимость материальных запасов списывается на счет 106 01, а уже после формирования фактической стоимости объекта основных средств - на счет 101 00 "Основные средства".

Необходимо исключить из перечня ОЦИ объекты, принятые до 2020 г. по приказу учредителя на счет 101 24 стоимостью менее 10 000 руб. Сейчас такие объекты учитываются на забалансовом счете 21. Как оформить в бухгалтерском учете их перевод в состав иного движимого имущества?

Ответ: Учет на забалансовых счетах ведется по простой системе без применения двойной записи (п. 332 Инструкции № 157н). Следовательно, счет 0 401 10 172 в корреспонденции с забалансовым счетом 21 применяться не может. Инструкции по ведению учета не предусматривают разбивку имущества на счете 21 на ОЦДИ и иное движимое. Вместе с тем, учреждение Перенос основных средств, учитываемых на счете 21, из ОЦДИ в состав иного движимого имущества может отражаться на основании приказа учредителя путем уменьшения счета 21.2Х и увеличения счета 21.3Х.

Как вернуть автобус со счета 02.3 на счет 101 25? Какие проводки нужно сделать?

- Уменьшение забалансового счета 02.3 - восстановлен в балансовом учете автобус, признанный активом;

- Дебет КРБ 4 101 25 310 Кредит КДБ 4 401 10 172 - восстановлена балансовая стоимость автобуса;

- Дебет КДБ 4 401 10 172 Кредит КРБ 4 104 25 411 - восстановлена сумма амортизации.

Бюджетное учреждение. Как передать основные средства безвозмедно, если они числятся на забалансовом счете 21?

Ответ: Уменьшение забалансового счета 21, Дебет КРБ Х 101 36 310 Кредит КДБ Х 401 10 172 (199) – принят к балансовому учету объект основных средств, ранее выданный в эксплуатацию. Дебет КРБ Х 401 20 281 Кредит КРБ Х 101 36 410 – передан безвозмездно объектов основных средств по балансовой стоимости (п. 12 Инструкции № 174н).

Как учреждению отразить в учете разделение земельного участка на два?

- Дебет КДБ 1 401 10 172 Кредит КРБ 1 103 11 430 – списана часть стоимости земельного участка (кадастровая стоимость второго участка);

- Дебет КРБ 1 103 11 330 Кредит КДБ 1 401 10 172 - принят к учету второй земельный участок по кадастровой стоимости, сформированной в результате его раздела;

- Дебет КРБ 1 103 11 330 Кредит КДБ 1 401 10 199 - сделана дооценка разделяемого земельного участка до кадастровой стоимости.

Мы - казенное учреждение, администраторы дохода. Как отразить в учете реализацию автомобиля с остатком топлива в баке?

- Дебет КДБ 1 401 10 172 Кредит КРБ 1 101 35 410 - списана стоимость автомобиля при реализации (п. 10 Инструкции № 162н);

- Дебет КДБ 1 401 20 272 Кредит КРБ 1 105 33 443 - списана стоимость ГСМ в баке автомобиля (п. 26 Инструкции № 162н);

- Дебет КДБ 1 205 71 56Х Кредит КДБ 1 401 10 172 - начислен доход от реализации в сумме справедливой стоимости автомобиля (п. 78 Инструкции № 162н);

- Дебет КДБ 1 401 10 172 Кредит КРБ 1 401 20 272 - списаны расходы, связанные с реализацией автомобиля, в размере стоимости ГСМ в баке (п. 120 Инструкции № 162н);

- Дебет КДБ 1 210 02 410 Кредит КДБ 1 205 71 66Х - поступил доход от реализации на лицевой счет администратора (п. 91 Инструкции № 162н).

Можно ли присваивать инвентарные номера основным средствам стоимостью менее 10 000 руб.?

Ответ: Присвоение порядковых номеров основным средствам, учитываемым на забалансовом счете 21, не противоречит положениям Инструкции № 157н и СГС "Основные средства". По нашему мнению, их можно использовать и подписывать основные средства стоимостью до 10 000 руб.

Какими проводками отразить передачу объектов основных средств от казенного учреждения бюджетному - через счет 304 04 или счет 401 20?

- Дебет КРБ (000) 1 401 20 281 Кредит КРБ (000) 1 101 ХХ 410 – списана балансовая стоимость при передаче основных средств (п. 10 Инструкции № 162н);

- Дебет КРБ (000) 1 104 ХХ 411 Кредит КРБ (000) 1 401 20 281 – списана амортизация, начисленная на передаваемый объект (п. 19 Инструкции № 162н);

- Дебет КРБ (000) 1 114 ХХ 412 Кредит КРБ (000) 1 401 20 281 – списан ранее начисленный убыток от обесценения (п. 41.3 Инструкции № 162н).

Камин 5.5. Как закрепить ранее предоставленную скидку в 4000 руб. по материальной помощи сотруднику, работающему в учреждении, в котором произошла реорганизация?

Ответ: Необходимо провести документ Доход с предыдущего места работы. На закладке НДФЛ укажите по какому виду дохода была ранее предоставлена скидка и ее сумму.

БГУ 2.0. Можно ли при создании обособленного подразделения включить в его структуру еще структурные элементы-подразделения?

Ответ: Обособленное подразделение не может иметь подчиненных элементов.

Подскажите, каким документов в БГУ 2.0 оприходовать излишки основных средств, выявленных в результате инвентаризации?

Ответ: В ведомости остатков ОС обнаружено, что данное основное средство не введено в эксплуатацию. Для того чтобы ввести его в эксплуатацию необходимо сформировать документ "Принятие к учёту ОС, НМА, НПА" с видом поступления "Поступление на счет 101, 102, 103" и типовой операцией "Оприходование излишков ОС, НМА, выявленных при инвентаризации (401.10.199)". К счету 401.10 выбираем КПС с видом доходов 180.

Какой проводкой необходимо отразить возмещение коммунальных затрат по договору подряда?

Ответ: Возмещение коммунальных затрат оформляется документом "Кассовое поступление". Эти поступления возникают не в рамках деятельности, ради которой создано учреждение. Значит поступление необходимо отразить по счету 209.34 и подстатье 134 КОСГУ. Следовательно, бухгалтерская запись будет следующей: Дебет 201.11.510 Кредит 209.34.66Х, Дебет 17.01.134.

Почему в 1С не заполняется ф. 0503737 по КФО 3?

Ответ: Согласно п. 34 Инструкции №33н Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): 2, 4, 5, 6, 7.

Еще по теме: ВОПРОС: По каким КВР и КОСГУ начислять и выплачивать компенсацию за питание родителям детей с ограниченными возможностями здоровья, обучающимся на дому?

В конце 2020 года во все инструкции по ведению учета были внесены изменения. Отдельное внимание было уделено восстановлению на балансе объектов, которые учитываются на забалансовых счетах (02, 03, 07, 21, 27). Необходимость в восстановлении объектов может возникнуть при передаче имущества иному правообладателю или в связи с принятием решения о дальнейшем использовании имущества по иному назначению. Ранее законодательство не требовало восстанавливать на балансовых счетах имущество в подобных ситуациях. С внесением изменений правила учета операций поменялись. В статье мы рассмотрим, как следует отражать передачу имущества с забалансового счета 21.

Отражение передачи имущества со счета 21 в учете

Если основные средства, учитываемые на забалансовом счете 21, прекращают эксплуатироваться и передаются иному правообладателю, их необходимо восстановить на балансовом счете. Операции по восстановлению отражаются по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту счета 040110172 "Доходы от операций с активами". Одновременно отражается уменьшение показателей по забалансовому счету 21. Это предусмотрено п. 23 Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), п. 34 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), п. 34 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н).

Объекты восстанавливаются на балансе по стоимости, по которой они учитывались на счете 21. Напомним, что в соответствии с 373 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, имущество учитывается на забалансовом счете 21 либо в условной оценке: один объект, один рубль, либо по балансовой стоимости. Вариант учета имущества закрепляется в учетной политике.

Обратите внимание, что если имущество восстанавливается с забалансового счета 21 в целях реализации, объекты должны приниматься к учету по справедливой стоимости на счет 105 36 "Прочие материальные запасы". Инструкциями предусмотрены положения по восстановлению имущества на балансовых счетах в целях реализации в отношении забалансового счета 02 "Материальные ценности на хранении". Проводка по восстановлению на балансе имущества со счета 21 в целях его реализации не предусмотрена. Поэтому проводки рекомендуется согласовать с учредителем (ГРБС), фин. органом.

Безвозмездная передача основных средств отражается в соответствии с п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н в корреспонденции со счетами:

• 030404310 "Внутриведомственные расчеты по приобретению основных средств";

• 04012028Х "Расходы на безвозмездные перечисления капитального характера организациям";

• 04012025Х "Расходы на безвозмездные перечисления бюджетам".

Пример. Бюджетным учреждением в 2019 году за счет КФО 4 приобретен принтер стоимостью 5 990,00 руб. Объект принят к учету на счет 101 34 и при вводе в эксплуатацию списан на забалансовый счет 21. Согласно учетной политике бюджетного учреждения имущество учитывается на счете 21 по первоначальной (балансовой) стоимости.

В 2021 году учреждением принято решение передать принтер другому учреждению бюджетной сферы. В учете отражено восстановление объекта на балансовом счете и его передача:

Уменьшение забалансового счета 21 — принтер выбыл с забалансового учета на сумму 5 990,00 руб.

Дебет 4 101 34 310 Кредит 4 401 10 172 — принтер принят к балансовому учету на сумму 5 990,00 руб.

Дебет 4 401 20 281 Кредит 4 101 34 410 — принтер передан другому учреждению бюджетной сферы на сумму 5 990,00 руб.

Документальное оформление передачи имущества со счета 21

Формы первичных документов и регистров бухгалтерского учета, а также методические указания по их применению, утверждены приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н).

Приказом 52н прямо не предусмотрено унифицированной формы для восстановления имущества на балансовом учете.

Вместе с тем, при поступлении материальных ценностей (в том числе основных средств, материальных запасов) может оформляться Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это документ служит основанием для принятия имущества к бухгалтерскому учету и отражения на балансе учреждения.

Кроме того, в целях отражения операций, для которых не установлены унифицированные формы первичных учетных документов, применяется Бухгалтерская справка (ф. 0504833).

Таким образом, восстановление имущества со счета 21 на балансовом учете может оформляться Приходным ордером (ф. 0504207) или Бухгалтерской справкой (ф. 0504833). Детальный порядок документального оформления операций следует закрепить в учетной политике.

Безвозмездная передача имущества оформляется Актом о приеме-передаче объектов нефинансовых активов (ф. 0504101) и Извещением (ф. 0504805).

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21.

На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172.

Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи - Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Читайте также: