Как сделать платежный календарь в excel

Поговорим о том, как с помощью платежного календаря оптимизировать движение денежных средств и сократить риск неплатежеспособности предприятия.

КАК СФОРМИРОВАТЬ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

Платежный календарь — основной оперативный платежный план организации, инструмент ежедневного управления поступлением и расходованием денежных средств предприятия, контроля за платежеспособностью компании и борьбы с кассовыми разрывами.

Форму платежного календаря и его содержание предприятия могут разработать сами. Основные реквизиты развернутого детального платежного календаря:

• Статус срочности платежа.

• Статья движения денежных средств.

• Документ-основание (наименование, дата, номер), в рамках которого поступают деньги или производятся платежи.

• Сумма прихода или расхода.

• Остаток долга по контрагенту, если это необходимо для оперативного контроля.

Обратите внимание!

В платежном календаре отражаем конкретные ежедневные поступления или платежи в разрезе каждого контрагента, договора, отгрузочного документа или по иным основаниям (если ведется соответствующий учет). И это уже не обобщенные субъективные прогнозные цифры, а выверенные данные по договорам, выставленным и полученным счетам.

В зависимости от специфики организации и требований управленческого учета платежный календарь может усложняться или, наоборот, упрощаться. Необходимые показатели добавляют (например, комментарий, указание, с какого расчетного счета производится платеж, аналитика по НДС в разрезе ставок, указание ответственных лиц и т. п.), лишние убирают.

Если в результате запланированных на период платежей в платежном календаре появляются отрицательные остатки, это значит, что нужно либо найти дополнительные средства, либо секвестировать запланированные платежи, отложить их на будущие периоды, когда появятся средства.

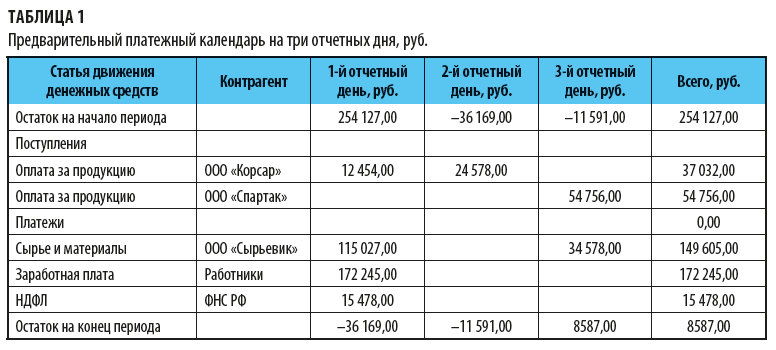

Пример 1

Финансовая служба, планируя приход и расход денежных средств, составила предварительный платежный календарь (табл. 1).

Дело в том, что хотя конечный остаток средств положительный, в данной редакции платежный календарь будет некорректным, так как оплатить все запланированные на первый отчетный день платежи денег не хватит. Значит, нужно или изыскивать дополнительные резервы средств, или уменьшать платежи.

В ходе переговоров с покупателями удалось договориться с ООО «Спартак» о том, что оно раньше погасит свою задолженность. Но покупатель не сможет в первый день оплатить всю сумму — 54 756 руб. Его финансовые возможности позволяют погасить только 15 000 руб.

О других дополнительных поступлениях средств, к сожалению, договориться не удалось. Значит, расходную часть по срокам платежей нужно корректировать.

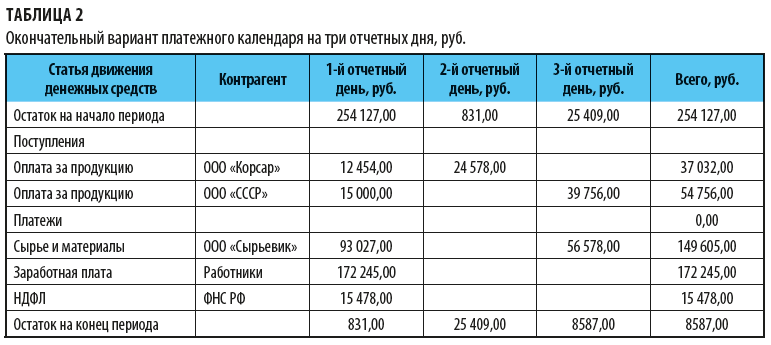

Окончательный вариант платежного календаря представлен в табл. 2.

В окончательной версии платежного календаря в первый день контрагенту ООО «Сырьевик» предусмотрен платеж на 22 000 руб. меньше, чем планировалось первоначально. На эту сумму увеличивается платеж третьего дня отчетного периода.

Такая переброска вкупе с дополнительными поступлениями в размере 15 000 руб. от ООО «Спартак» делает форму корректной, с положительными остатками на конец каждого отчетного дня.

Итак, преимущества платежного календаря:

• помогает оперативно управлять финансами на ежедневной основе;

• позволяет предвидеть образование кассовых разрывов;

• высокая точность данных.

ЧЕМ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ ОТЛИЧАЕТСЯ ОТ БДДС И КАКАЯ МЕЖДУ НИМИ ВЗАИМОСВЯЗЬ?

Бюджет движения денежных средств (БДДС) — это обобщенный финансовый план. В нем отражается движение денежных потоков на более широкий временной диапазон, нет разбивки по конкретным дневным поступлениям и платежам.

Рассмотрим различия между платежным календарем и БДДС.

БДДС формируется чаще всего на год с поквартальной, помесячной разбивкой. На предприятиях с очень строгой бюджетной дисциплиной БДДС составляют на декады или даже недели.

Более подробно БДДС не формируют: при больших временных и трудовых затратах это не имеет смысла — подневной бюджет движения денежных средств с годовым периодом планирования невозможно ни точно составить, ни выполнить.

Период формирования платежного календаря, как правило, — не более месяца. Объяснение этому достаточно простое: чем больше период, включенный в платежный календарь, тем менее точным будет календарь, тем больше корректировок понадобится. В таком случае проще сократить срок планирования, чем постоянно менять документ. Именно поэтому наиболее распространенные сроки формирования платежного календаря — несколько дней, неделя, декада или месяц.

БДДС может быть очень детализированным, но все равно он не сможет соперничать с платежным календарем по ряду причин. В БДДС, несмотря на степень детализации по аналитическим направлениям (статьи движения денежных средств, группы контрагентов, виды деятельности и т. п.), приводятся обобщенные данные, которые дают лишь общее представление об объемах поступления и расходования денежных средств в разрезе принятой аналитики.

Платежный календарь более детализирован, содержит данные о конкретных плательщиках или получателях средств, ссылки на основания платежей, более точные и выверенные данные.

БДДС содержит расчетные или экспертные данные, а платежный календарь формируется или на основе фактических данных — по накладным, актам выполненных работ и актам сверок, УПД, выставленным счетам, или на основе договоров.

БДДС корректируется только в крайних случаях, когда отклонения существенны и нарушают всю прогнозную картину. В остальных случаях расхождения — это отклонения плана от факта. Их выявляют, анализируют, определяют и устраняют или минимизируют причины их появления.

Важно!

В платежном календаре не должно быть никаких отклонений, только максимально точные данные по поступлениям и платежам, ведь на основе этих данных осуществляются платежи. Выявленные отклонения должны быть скорректированы.

БДДС формируются, как правило, в тысячах рублей, о копейках чаще всего не идет даже речи. А платежный календарь содержит строго рублевые и копеечные значения.

БДДС чаще всего формируется на год, иногда на квартал и даже месяц. На меньший период времени создавать его нерационально. То есть в самом крайнем случае в году может быть сформировано 12 бюджетов — на каждый месяц.

В отличие от БДДС платежный календарь может формироваться и на несколько дней. Это позволяет иметь каждый день точные данные о поступлениях и платежах.

Основа платежного календаря — конкретные данные договоров, первичных документов, выставленных и полученных счетов, а также внутренних приказов, утвержденных служебных записок на оплату, ведомостей по заработной плате и многих других документов, в то время как основа БДДС, особенно с большим горизонтом планирования, — аналитические материалы, прогнозы в отношении хозяйственной деятельности.

В БДДС очень сложно учесть срочность платежей на период планирования свыше месяца. Более того, даже если подобная работа и будет проведена, то точность представленных данных будет низкой: невозможно предвидеть все трудности, с которыми может столкнуться предприятие, все перебои с поступлением средств на таком периоде планирования.

А платежный календарь просто обязан учитывать приоритеты в платежах. И это очень важно для поддержания платежеспособности компании.

Все эти отличия особенно наглядно заметны при сравнении заполненных финансовых форм — БДДС и платежного календаря.

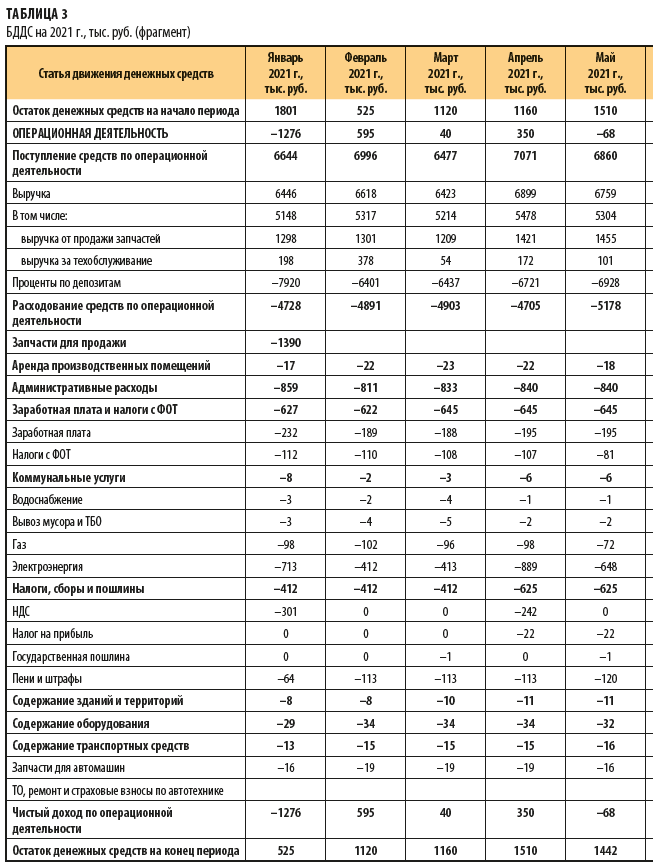

Пример 2

На предприятии разработали и утвердили БДДС на 2021 г. (табл. 3). Кроме того, на отчетную неделю систематически формируется платежный календарь (табл. 4).

При формировании платежного календаря было учтено, что первоочередными платежами являются:

• уплата 1/3 НДС за предыдущий квартал в размере 412 172 руб.;

• задаток за участие в аукционе на право аренды производственных площадей. Общая прогнозная сумма платежа за право аренды — 1 390 312 руб.

Остальные платежи являются текущими.

При сравнении сформированных финансовых форм видны все отличия, перечисленные выше: детализация и точность данных, единицы измерения и частота формирования, периоды планирования и источники данных, приоритетность платежей.

Вместе с тем эти финансовые формы связаны друг с другом.

Например, платежный календарь может использоваться в качестве одного из механизмов контроля выполнения бюджета движения денежных средств: суммы, проходящие в платежных календарях в течение отчетного месяца по соответствующей статье движения денежных средств, не должны превышать месячную норму расходования средств по данной статье. Возникающие отклонения еще до платежа должны тщательно анализироваться на предмет их обоснованности.

В нашем примере на 25.01 запланирована уплата НДС в размере 412 172 руб. В БДДС в январе по данной статье также утвержден платеж в размере 412 тыс. руб.

Есть и иная взаимосвязь. Финансовая служба компании в конце прошлого года учла расходы на намечаемый аукцион на право аренды производственных помещений и включила их в БДДС в январе 2021 г. в сумме 1390 тыс. руб.

В платежном календаре по данной статье движения денежных средств 25.01 предусмотрен задаток в сумме 347 578 руб. и выводится оперативный долг в сумме 1 042 734 руб., что в общем итоге дает 1 390 312 руб.

Конечно, чем ближе к концу планового года, тем меньше будет схождений, точность данных по БДДС будет падать, тем не менее взаимосвязь для контроля будет оставаться.

СХЕМА РАБОТЫ С ПЛАТЕЖНЫМ КАЛЕНДАРЕМ

Платежный календарь формируется на основе выверенной информации:

• о поступлении денежных средств. Как мы уже писали, основа для заполнения формы — данные договоров, выставленных счетов, отгрузочных документов, телефонных переговоров с контрагентами по уточнению точной даты и суммы платежа, и т. п.;

• о расходовании денежных средств. Источники этих данных — полученные счета, кредитные и другие договоры, отгрузочные документы (акты выполненных работ), ведомости по заработной плате, приказы и другие документы.

Формирует платежный календарь чаще всего финансовая служба или бухгалтерия.

Инициаторами платежа, как правило, выступают ответственные лица предприятия — снабженцы, механики, производственники и т. п. Согласованные с руководством документы на оплату они передают в финансовую службу или бухгалтерию, которые проверяют платеж на соответствие всем необходимым условиям.

На каждом предприятии эти условия разные. Но как правило, чтобы прошла оплата, необходимы:

• согласование расхода руководителем;

• соответствующая статья движения денежных средств;

• соответствие суммы платежа бюджетным лимитам (если есть отклонения, они должны быть согласованы);

• отметка бухгалтерии, подтверждающая факт оприходования ТМЦ, например, и др.

Обратите внимание!

Процесс подачи заявок стоит регламентировать и закрепить во внутреннем регламентирующем документе в том числе время сдачи заявок, документов на оплату (например, до 15:00 текущего дня при формировании платежного календаря на следующий день).

Поможет избежать производственных конфликтов и финансовых потерь и перечень первоочередных платежей, к которым обычно относят:

• платежи за участие в аукционах;

• платежи, неосуществление которых приведет к штрафным санкциям.

Эти выплаты также должны оцениваться с точки зрения наличия резерва времени для их оплаты. Но если срок оплаты уже подходит, при прочих равных условиях перечисленные направления должны быть закрыты в первую очередь.

Первичное обобщение данных в платежном календаре — задача финансовой службы или бухгалтерии. Решение о приоритетности платежей принимает лицо, ответственное за формирование платежного календаря, с учетом мнений руководителей профильных служб.

Далее обобщенные данные оцениваются с точки зрения наличия/отсутствия кассовых разрывов, наличия срочных платежей, требований руководства о наличии финансовых резервов и т. д.

Готовый платежный календарь утверждается руководителем и передается к оплате.

Но на этом работа с платежным календарем не закончена. Необходимо убедиться, что он исполняется. Причины невыполнения платежного календаря разные. Например, не хватит средств из-за незапланированного списания с расчетного счета по требованию налогового органа или, наоборот, образовался излишек в связи с поступлением незапланированных средств.

Финансовая служба (бухгалтерия) должна тщательно отслеживать исполнение платежного календаря и при необходимости корректировать данные — сокращать расходы, если по непредвиденным причинам не хватает средств, или добавлять платеж, если образовался свободный остаток.

КАК АВТОМАТИЗИРОВАТЬ ВЕДЕНИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ

Чаще всего для контроля денежных потоков организации используют Excel. На первое время этого достаточно. Excel — очень удобный инструмент для работы с массивами данных. В этой программе можно создавать максимально автоматизированные формы, быстро обрабатывать данные и получать исходный материал для анализа.

Но по мере роста предприятия, совершенствования управленческого учета, создания глубокой и разветвленной аналитики, роста объемов платежей возникает необходимость автоматизировать ведение платежного календаря и снизить трудоемкость работ. В этом случае стоит доработать автоматизированную систему бухгалтерского учета с таким расчетом, чтобы максимальный объем данных поступал в платежный календарь из данных бухгалтерского и управленческого учета, содержащихся в программе.

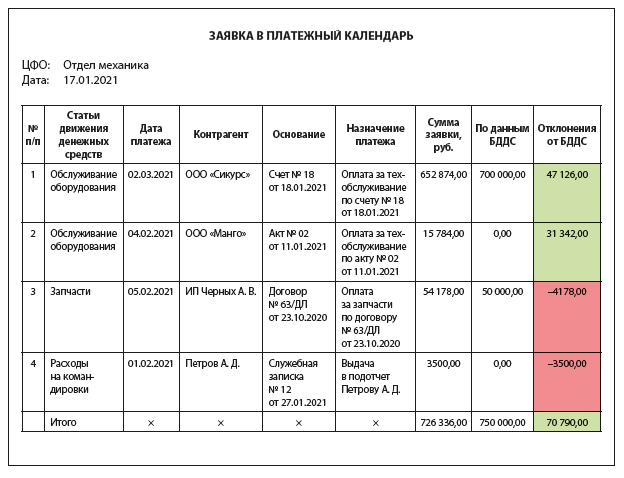

Пример 3

Чтобы упростить и автоматизировать подачу заявок в платежный календарь в автоматизированной системе бухгалтерского учета, была доработана специальная форма — заявка в платежный календарь (см. пример).

Заявку заполняют прямо в бухгалтерской системе работники профильных подразделений. Для этого им дается доступ с соответствующим урезанным набором прав. Статьи движения денежных средств выбираются строго из справочника статей движения денежных средств. Аналогично заполняется колонка «Контрагент» — из соответствующего справочника.

При формировании заявки программа сразу автоматически оценивает свободный лимит денежных средств по конкретной статье и сигнализирует цветом:

• красным, если есть перерасход бюджета и необходимо согласовать превышения;

• зеленым, если платеж «вписывается» в лимит.

Это позволяет уже на момент платежа оценивать его с точки зрения исполнения бюджета.

На этом предложения по автоматизации не заканчиваются. Например, на основании утвержденного платежного календаря можно формировать платежные поручения. Для этого в справочнике в карточке контрагента должны быть указаны необходимые реквизиты.

Возможностей и направлений автоматизации ведения платежного календаря много, какие именно выберет организация, зависит от специфики ее работы и финансовых возможностей.

Выводы

Преимущества работы с платежным календарем в том, что вы сможете:

• рационально распоряжаться имеющимися денежными средствами;

• контролировать свободные денежные средства и получать дополнительный доход от размещения этих средств на коротких депозитах;

• контролировать выполнение бюджета денежных средств;

• при этом не упустите важные сроки платежей и избежите просрочек и штрафных санкций.

Автоматизация платежного календаря, в свою очередь, позволит проще и быстрее формировать платежный календарь, контролировать исполнение бюджета движения денежных средств и даже создавать платежные поручения.

Одна из важнейших задач финансиста — управление денежными потоками организации. В больших компаниях для решения этой задачи используют специализированные казначейские системы, а в небольшой или развивающейся организации неплохо подойдёт Excel.

Оперативное управление денежными потоками обычно реализуют с помощью специального документа, который называется платёжный календарь (финансовый календарь). Для управления платежами в Excel нужно:

- собрать информацию о планируемых платежах;

- структурировать эту информацию (по статьям затрат, центрам финансовой ответственности и плательщикам);

- проверить на соответствие утверждённому бюджету движения денежных средств;

- рассчитать остаток на конец планируемого периода.

Один из простых примеров, реализующих платёжный календарь в Excel, можно скачать по ссылке: пример реестра платежей. Этот платёжный календарь используется для планирования платежей по группе небольших компаний (можно использовать для одной компании с разными расчётными счетами).

В примере две таблицы.

В верхней таблице вручную указывается остаток движения денежных средств по каждому плательщику на начало периода. Также вручную прописываются ожидаемые поступления. В следующих столбцах автоматически рассчитываются общие суммы платежей и планируемые остатки на конец периода.

Нижняя таблица представляет собой список планируемых счетов. Ключевая информация: суммы платежей, контрагенты, плательщик, статьи затрат, предельный срок оплаты.

Обратите внимание на несколько удобных «хитростей».

Первое. Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы. Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ�?(РеестрПлатежей[Плательщик];A2;РеестрПлатежей[к оплате])«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы. Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате».

Второе. Основная задача планирования платежей — не допустить отрицательного остатка денег на счёте (такого быть не может). Обратите внимание на столбец Е верхней таблицы. Там рассчитываются эти остатки, и к ячейкам применено условное форматирование: если остаток отрицательный, Excel подкрасит ячейку. Для изменения платежей служит столбец «платим?» нижней таблицы. Если там стоит 1, платёж запланирован, если 0 — нет. Финансовый менеджер, изменяя значения в этом столбце, добивается отсутствия отрицательных плановых остатков.

Третье. Для исключения ошибок в нижней таблице применена частичная проверка вводимых данных. В столбец «Плательщик» невозможно ввести произвольное значение, можно только выбрать одно из значений, заданных в верхней таблице. Это сделано при помощи инструмента Проверка данных. Таким же образом можно защитить от ввода столбцы «Бизнес/подразделение» и «Наименование статьи бюджета», если предварительно сделать соответствующие справочники. Для «полного счастья» можно защитить верхнюю таблицу от изменения.

Платежный календарь страхует от кассовых разрывов. По сути это план на будущее о том, когда вы получите деньги, а когда потратите.

Сегодня он стал супер-актуальным. По календарю вы заранее увидите, в какой день не хватит денег на определенный платеж, и продумаете, куда его перенести. Подстраивайте платежи под поступления.

Платежный календарь можно разработать самостоятельно в Excel или воспользоваться календарем в 1С.

Платежный календарь в Excel

В Excel сделайте таблицу доходов и расходов по дням. Обычно расписывают на месяц вперед. Примерную форму календаря привели здесь.

Он неудобный. Наполнять информацией трудоемко. Данные о будущих платежах нужно запрашивать у коллег: за сырье, материалы — у снабженцев, за рекламу — у маркетолога и т.д. Еще нужен план продаж, но можно прикинуть по прошлому периоду.

Составив платежный календарь на месяц вперед, проанализируйте его.

В нашем примере 3 мая назревает кассовый разрыв. На счету компании 200 000 руб., а платежей на 300 000 руб.

- коммуналка — 50 000 руб.

- лизинговый платеж — 100 000 руб.

- оплата за сырье и материалы — 150 000 руб.

Коммуналку и лизинговый платеж вы не отложите. Но можно договориться с поставщиком сырья и разбить счет на части (50 000 руб. и 100 000 руб.).

Платежный календарь в 1С

В 1С зайдите в меню «Руководителю», раздел «Планирование», в нем «Платежный календарь».

Он прост в использовании. С утра разносите банковскую выписку и проверяете на предмет кассовых разрывов.

Налоги и зарплаты 1С подтягивает автоматически. Вам останется вносить только оплаты по покупателям и поставщикам.

Но и эту часть можно упростить. Если в договоре прописан срок оплаты, внесите его в 1С.

Как усложнить себе жизнь при работе с платежным календарем:

- не вести его каждый день;

- допускать кассовые разрывы;

- не предупреждать и не договариваться с дебиторами и кредиторами.

Управленческий учет и бюджетирование

Платежный календарь это один из инструментов управленческого учета.

Можно даже начать построение системы управленческого учета с того, чтобы каждый день вести в 1С платежный календарь.

Чтобы разобраться в теме управленческого учета и настроить его в своей компании, пройдите курс повышения квалификации «Антикризисный управленческий учет и бюджетирование: с нуля до внедрения». Ближайшая группа начинает учиться 15 апреля.

Все обучение онлайн в течение 1 месяца. По итогу получите по почте России официальное удостоверение на 120 ак.часов.

Смотрите видео, читайте конспекты, посещайте мастер-классы, проходите тесты и выполняйте письменные задания. Программа соответствует профстандарту «Бухгалтер».

Преподаватели будут вживую общаться с вами на онлайн-встрече и в закрытом чате в Телеграме.

На курсе вы гарантировано получите навыки:

- Анализировать учетную информацию для принятия управленческих решений

- Структурировать доходы и расходы, настраивать аналитику

- Формировать отчет о прибылях и убытках, отчет о ДДС, управленческий баланс

- Автоматизировать управленческий учет в 1С

- Оперировать коэффициентами финансового анализа

- Анализировать финансовую отчетность по коэффициентам и показателям

- Находить организационно-управленческие решения для увеличения прибыли

- Представлять в наглядной форме руководству компании информацию о текущем финансовом состоянии

- Помогать другим подразделениям компании выстраивать бизнес-процессы

Обучение по лицензии, значит, сэкономите 13% с помощью вычета по НДФЛ.

Даже прибыльные компании могут оказаться без денег из-за кассовых разрывов. Под этим термином специалисты финучета понимают ситуации, когда платить зарплату, аренду или налоги нужно сейчас, а деньги придут завтра, 10-го числа или через неделю. Избежать таких «неловких моментов» владельцу бизнеса помогает платежный календарь.

График платежей организации или платежный календарь можно вести по-разному. Его главная задача — отражать планируемые расходы и доходы. Проще говоря, это план на будущее, в который внесены все ваши обязательные платежи и поступления с указанием дат. Такой документ позволит понять, когда на счетах компании не хватит денег и заранее принять меры.

Грамотно составленный платежный календарь дает возможность не только избежать кассовых разрывов, но и анализировать расходы по отдельным проектам, иметь представление об остатках на счетах в каждый день месяца.

Простейший платежный календарь можно составить в Excel, но это потребует определенных действий :

- Соберите информацию о том, кто и когда вам должен заплатить. Получить ее можно у бухгалтерии и отдела продаж.

- Систематизируйте данные о планируемых кредитах и займах. Это не доходы, но поступления денег, которые тоже нужно учитывать.

- Составьте список расходов с датами. Отметьте дни выплаты зарплаты и размер зарплатного фонда, укажите даты оплат подрядчикам и других регулярных платежей. Не забудьте об аренде, налогах и взносах.

- Внесите в документ остатки на счетах в начале периода, с которого вы будете вести платежный календарь и занесите планируемые платежи и выплаты. Настройте формулы, которые будут увеличивать и уменьшать остатки на нужном счете в соответствии с движением денег.

- Проанализируйте расходы. Часть из них привязаны к конкретным датам, а часть можно перенести. Проверьте, что у вас не возникает минусовых остатков — они показывают, что денег на оплату расходов в эти дни вам не хватит.

Однако вести платежный календарь самостоятельно в Excel больше нескольких месяцев подряд удается далеко не всем предпринимателям. Для того, чтобы он показывал актуальные данные, обновлять их нужно ежедневно — вносить фактические поступления и выплаты, передвигать и удалять плановые, посвящая этому часы, которые можно было бы потратить на расширение компании, внедрение новых идей или просто отдых.

Чем крупнее бизнес, тем больше это занимает времени. Одна неверная цифра или формула исказит картину, а найти ошибку — задача не из легких. Еще печальней ситуация, когда ошибка в расчетах осталась незамеченной — цифры, которые покажет платежный календарь, не будут соответствовать действительности и могут стоить бизнесмену дорого.

Часто руководители компаний, устав от ежедневной кропотливой работы над платежным календарем, делегируют задачу сотрудникам. Это решение освободит время руководителя, но потребует материальных затрат. Ведь для этой цели нужен работник, которому можно доверить все финансовые данные о компании, который разберется в банковских выписках и выгрузках 1С, а также умеет работать с Excel. К тому же, никто не гарантирует, что сотрудник не допустит ошибки.

Избавить от громоздкой работы и автоматизировать часть процессов владельцу бизнеса могут помочь инструменты управленческого учета . Но большинство из них решают задачу формирования стандартных финансовых отчетов — Движения денежных средств, Отчета о прибылях и убытках и Баланса. Платежный календарь в них частично автоматизирован, но вносить плановые операции, а порой и переводить в фактические их придется вручную.

Создать платежный календарь без лишних финансовых и временных затрат позволяет сервис « КУБ24 ФинДиректор ». Его основное преимущество — синхронизация с 1С. После этого каждый выставленный счет будет вноситься в платежный календарь в виде планируемого платежа на последний день отсрочки. Выплаты планируются, когда бухгалтер вносит в 1С акты, накладные или УПД от поставщиков. Остатки на счетах и фактические платежи подгружаются напрямую из банков или из банковских выписок.

Есть возможность разнести платежи по проектам и статьям доходов и расходов, чтобы видеть полную картину. Платежный календарь в « КУБ24 ФинДиректор » позволяет с легкостью анализировать доходы и расходы по кошелькам и направлениям деятельности. На его организацию компании понадобятся считанные минуты, а в результате предприниматель получит на 100% автоматизированный Платежный календарь с полным и подробным прогнозом финансовой ситуации. Кроме того, сервис исключает возможность ошибок в расчетах, вероятность которых велика при ведении платежного календаря в Excel.

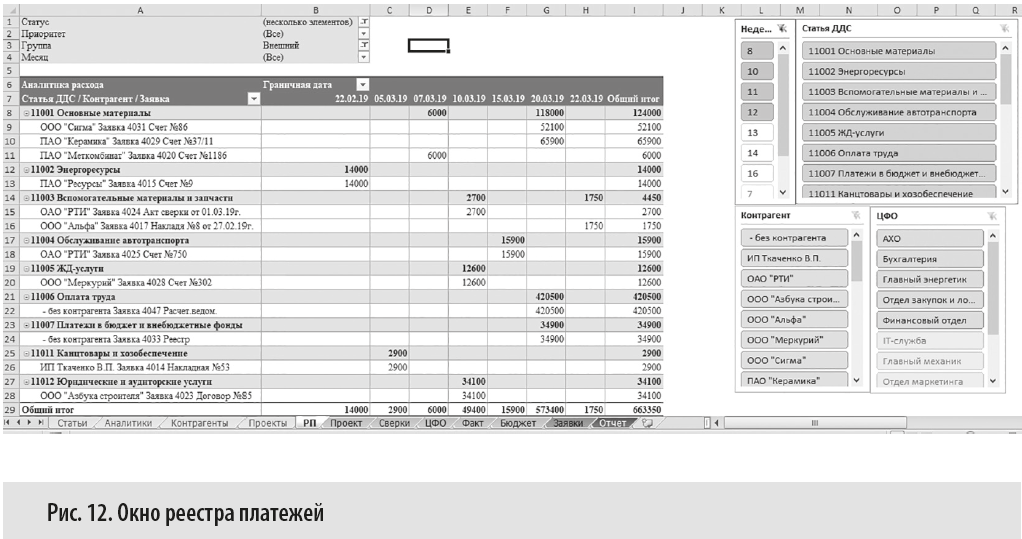

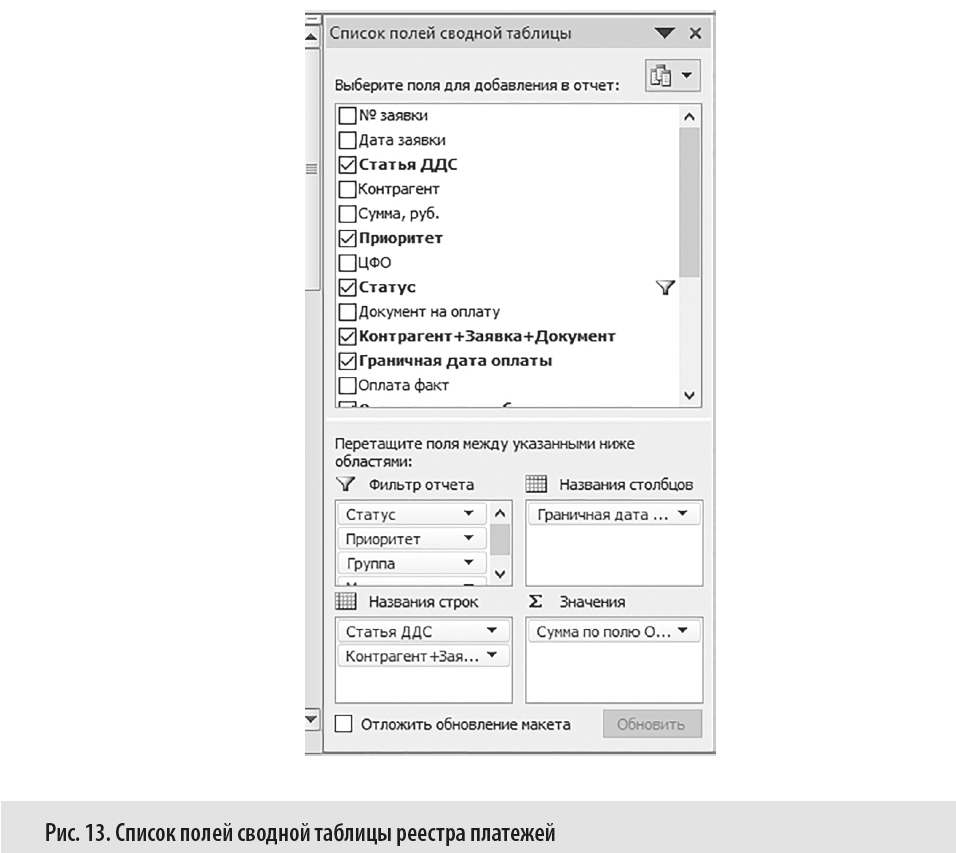

Реестр платежей (платежный календарь) — это основной инструмент финансового руководителя. Интерфейс окна «Реестр платежей» представлен на рис. 12. Для создания реестра платежей применена сводная таблица: вкладка Вставка → Сводная таблица → На новый лист. Список полей сводной таблицы представлен на рис. 13.

Реестр платежей представляет собой двумерную таблицу, в столбцах которой расположены периоды с детализацией в день, а в строках — сгруппированная аналитика расходов.

Обратите внимание!

Для построения реестра платежей задействован сложный (служебный) столбец «Контрагент+Заявка+Документ» (об особенностях его настройки см. ч. 1 статьи). Он позволяет «сжать» реестр. Для интерактивной фильтрации данных применены срезы: вкладка Вставка → Срезы.

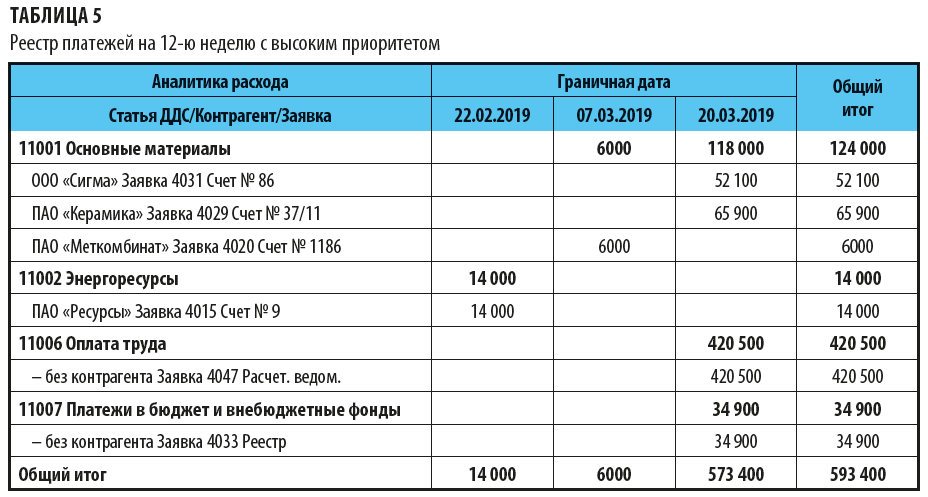

Рассмотрим, как в реестре платежей сформировать план платежей на следующую (12-ю) неделю.

Сумма всех неоплаченных заявок — 663 350 руб. (см. рис. 12). В реестре отражены остаточные суммы по заявкам (см. графу «Ост. по заявке, руб.» Журнала заявок (табл. 4, ч. 1 статьи), т. е. учтены уже осуществленные частичные оплаты по заявкам.

Так как оплаченные заявки финансового руководителя уже не интересуют, то отобраны заявки со статусами «Заявлен» и «Частично» (подробнее об аналитиках см. ч. 1 статьи).

В компании есть просроченные заявки (рис. 7, ч. 1), поэтому кроме 12-й недели (18–24 марта) с помощью среза отобраны и предыдущие недели — 8–11-ая, на которые приходятся граничные даты оплаты. Планировать платежи между компаниями группы не будем, поэтому в фильтре Группа выбираем Внешний (рис. 12).

По оценкам руководителя финансовой службы, имеющихся денежных средств для оплаты всех заявок (663 350 руб.) недостаточно. Поэтому на 12-ю неделю запланировали оплату заявок только с высоким приоритетом (табл. 5). Но и в этом случае сумма платежей остается значительной — 593 400 руб. Из них будут оплачены просроченные заявки № 4015 и 4020. Основная сумма платежей придется на зарплату (420,5 тыс. руб.) и налоги (34,9 тыс. руб.).

Чтобы снизить риски кассовых разрывов, финансовая служба:

К сведению

При регулярном контроле задолженностей холдинговых компаний между собой финансовая служба часто обнаруживает встречные обязательства. Опытные финансовые руководители не гасят их в полном объеме — частичный остаток задолженности в дальнейшем можно использовать для решения проблем кассовых разрывов.

Быстро привлечь средства по договору цессии можно в случае, если с одной стороны отражена дебиторская задолженность по договору уступки права требования (перевода долга) к третьей стороне, а с другой — займы, предоставленные ранее для реализации проекта.

При внезапных кассовых разрывах:

- оценивают возможные последствия невыполнения платежа — штрафы, пени, блокирование расчетного счета. Штрафные санкции в договорах с поставщиками — это их право, а не обязанность, поэтому небольшая задержка в оплате часто не влечет за собой штрафов и пеней;

- просят покупателей погасить задолженность, произвести досрочные платежи или внести предоплату;

- приостанавливают платежи поставщикам, при этом направляют гарантийные письма с указанием срока платежа;

- если компания организована как группа, проблему кассового разрыва сглаживают оперативным внутрихолдинговым перетоком денежных средств.

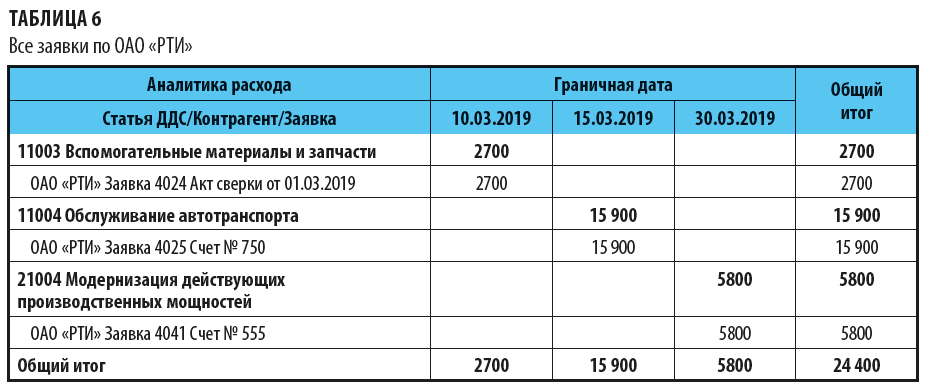

Так, поставщик ОАО «РТИ» был исключен из реестра высокоприоритетных оплат (см. табл. 5), при этом он согласился продлить сроки оплаты без штрафных санкций. Но после того как кассовый разрыв успешно устранен, этому поставщику оплачивают всю сумму задолженности — 24 400 руб. (табл. 6).

В нашем случае, например, можно ускорить оплату имеющихся заявок по двум инвестиционным проектам (а значит, и их реализацию; табл. 7):

- 42 «Строительство производственного корпуса № 3»;

- 45 «Модернизация цеха массозаготовки».

О. Цветаева,

бизнес-консультант

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2019.

Читайте также: