Как с excel вывести деньги на карту

Этот текст написал читатель в Сообществе Т—Ж. Бережно отредактировано и оформлено по стандартам редакции.

У существующих приложений, в которых можно следить за бюджетом, есть ряд недостатков.

Сам я не пользуюсь функцией учета финансов, которую предоставляют приложения банка. Не пользуюсь и сторонними приложениями по ведению и анализу бюджета. И на это есть несколько причин.

Приложение по личным финансам:

- Нужно перебивать данные вручную. Это достаточно быстро надоедает. И чаще всего ведение приложения заканчивается на 3—4 неделях.

- Редко синхронизируется с другими телефонами. То есть вы и другой член семьи, вероятно, не сможете одновременно вбивать данные на разных телефонах.

Приложение банка:

- Нет возможности назначать переводам категории или удалять их, если это был технический перевод. В каждом приложении есть преднастроенные категории, которые часто нельзя поменять. Например, вы не согласны с тем, что кальянные — это рестораны, и хотите видеть их в развлечениях. В приложении так сделать нельзя.

- Крайне сложно вести семейные бюджеты. Если хотите понять общие расходы и доходы на двух и более человек, то при использовании банковского приложения столкнетесь с серьезными трудностями. Маловероятно, что дойдете до конца.

- Если вам важно дать категориям дополнительные подкатегории, то с этим тоже будут проблемы. Например, вам важно понять, сколько вы тратите в путешествиях. Но при этом также важно, на что именно тратите. Организовать такую механику через приложение будет сложно.

Все это делает крайне неудобным использование приложений для учета личных финансов. Поэтому я решил поделиться способом контроля доходов и расходов, который использую сам. Говорю лишь про формат ведения данных, выводы из них оставляю за вами.

Как упростить жизнь с помощью «Экселя»

Для начала важно понять, какой у вас банк.

Если Тинькофф, то тут все просто: на главной странице в личном кабинете веб-приложения переходите в раздел «События», выбираете период выгрузки и загружаете эксель-файл.

Если у вас другой банк, то могут возникнуть проблемы. Например, Сбербанк делает выгрузку в PDF. Чтобы перевести 100 операций в формат таблицы, придется потратить 40 минут, и это если у вас уверенный уровень владения «Экселем». Поэтому рекомендую либо сменить банк, либо поискать возможности выгрузить данные в «Эксель» или SCV.

Переведите данные в нужный формат для анализа. На этом этапе добавьте несколько столбцов в базу, чтобы вы смогли сделать сводные таблицы:

- Доход/расход — поможет сделать фильтр и сводную по этому параметру.

- Дата — чтобы понять, когда именно вы произвели операцию.

- Месяц — поможет составить сводную таблицу и распределить доходы и траты по месяцам.

- Владелец — важный столбик, если хотите анализировать семейный бюджет.

- Покупки в поездке — здесь может быть любой другой критерий, по которому вы хотели бы определять расходы. Я, к примеру, выделяю «покупки в поездке», потому что это помогает планировать следующие путешествия.

Если вы используете выгрузку из Тинькофф-банка, то в текущей таблице в столбцах «Дата» и «Месяц» уже стоят рабочие формулы. Нужно лишь протянуть их до конца выгрузки.

Вы можете взять список категорий, который предлагает банк. Для этого нужно выгрузить данные за один или два года — в этом списке точно будут все возможные варианты категорий.

Удалите повторы и оставьте только уникальные значения категорий. Уберите ненужные группы и добавьте те, которые считаете необходимыми.

Важно сделать так, чтобы в вашей таблице не осталось неопределенных категорий. Например, переводы или другое. Если на эти пункты приходится 5% расходов, то эффективность анализа будет стремительно снижаться.

Теперь сделайте сводные таблицы с общими расходами. Если ведете учет на несколько человек, стоит сделать разбивку по людям.

Что важно учесть:

- Выбрать «Доход/расход» и «категории» в строках.

- Выбрать «Месяц» в строчках.

- Выбрать «Сумма платежа» в значениях.

Отфильтруйте месяцы и уберите те, что не относятся к текущему году. Для каждого года стоит сделать отдельный лист или новую сводную на этом же листе. Если ведете информацию по двум и более людям, оставьте лишь одного человека в фильтре по столбику «Владелец».

В итоге получатся сводные по месяцам с расходами и доходами за год:

Если вы используете выгрузку Тинькофф-банка, то достаточно вставить полученные данные на лист «Расходы / Доходы / База», и сводные сами все подтянут. Если помимо столбика «Покупки в поездке» вы выделили еще какие-то значения, то сразу сделайте по ним сводную.

Обновляйте данные минимум раз в месяц и максимум раз в неделю. Такая частота не будет напрягать, и вы не забудете, кому и за что делали переводы.

Процесс занимает в среднем 3—5 минут. Механика следующая:

- Скачиваете выгрузку операций из банка за месяц.

- Вставляете данные между меню и второй строкой, чтобы не сломать сводные.

- Протягиваете формулы месяца и дня.

- Проставляете расходы и доходы.

- Исправляете категории.

В итоге вы получаете чистые данные и понимаете, как все плохо. У меня было именно так, но потом эта информация дала огромные возможности для планирования и разумного потребления.

Итоги

Чтобы следить за расходами и доходами при помощи данных из банковского приложения, используйте шаблон:

Эксельки. Здесь хвалятся своими наработками в «Гугл-таблицах»

Тоже раньше устраивал танцы с бубном. Перепробовал кучу разных вариантов, в итоге остановился на дзенмани. Приложение само синхронится с банками. Повторяющиеся платежи сама проставляет категории исходя из истории. Или, если например продуктовый магазин - сама относит в категорию "продукты". Ну и др.платежи по большей части корректно проводит. Уже два года, даже др.варианты не смотрю, так как все более чем устраивает.

Evgeniy, тоже зашел сказать, что ребят, дзенмани может)

Я в целом забил на покатегорийный учёт трат, так как в нём нет смысла если результат измеряемый в "прирост активов" меня устраивает.

Веду в очень простой табличке в экселе помесячно(месяцы по столбцам) в тысячах рублей:

-- доходы по 2 категориям(трудовые, иные)

-- активы(одна строчка это сумма по банку в каждой валюте)

-- . "из них полученные проценты" (примерно*)

-- инвестиции ( 1 строчка = 1 брокерский счёт или продукт типа НСЖ)

-- 2 строчки курсов валют в этом месяце (округляю до целого рубля)

-- формулой считается сумма активов

-- строчка "в пути" (полезная опция если в расчётную дату деньги идут между банками)

-- строчка "крупные расходы". большие разовые траты отражаю увеличенной на сумму трат суммой по одному из счётов(как если бы они не произошли) и отрицательным числом в этой строке.

+ раз в год выгружаю выписки за год из банков и считаю суммы процентов, кешбеков и вознаграждений по программам лояльности(эти данные не использую никак)

Если прирост активов за последние несколько месяцев меня устраивает, делаю примерно ничего. Если не устраивает -- разбираюсь в причинах. Отрицательного прироста не было с 2017ого года, наименьший прирост традиционно в декабре.

*за 2020 год ошибка составила менее 5% от суммы выплаченных процентов.

Alexander, то же самое, если всё устраивает, не вижу смысла вести подробный ежемесячный бюджет

Спасибо за статью!

Как мне кажется, эксель не очень подходит для хранения таких данных за несколкьо лет. Возможно, имеет смысл сделать файл-калькулятор, а рядом хранить выгрузки за каждый месяц. В любой момент можно открыть старый файл или файлы, копировать из них данные в калькулятор и посмотреть, например, сравнение месяцев.

Выгрузки из банков мне не подходят, т.к. хочу знать до статьи расходов, а не до покупки, что я трачу. Например, в операции написано "1000 супермаркет". Мне этого недостаточно, т.к. я мог потратить 1000 на еду (т.е. обязательные расходы), а мог потратить 1000 на вкусняшки (т.е. паразитные расходы), а мог 655 на вкусняшки и 100 на хозяйственные, 245 на еду и т.п. Ну и плюс по наличке выгрузки всё равно нет:) Поэтому сделал себе бота, уже два года с ним, очень доволен.

Иван, почему не подходит?

Я хайдю по окончанию года столбцы и продолжаю вести дальше, если что, можно легко глянуть историю.

Или же один лист - один год

тьфунатебя, я как-то пытался распухшим экселем пользоваться, но виснет жутко. В целом, как подход счёта без программирования, статья отличная. Но я, как программист, хочу и могу себе сделать супергуд, поэтому эксель всё-таки не рассматриваю.

Иван, Чат-бот - очень круто! Тут, как говорится, на вкус и цвет! Но все-таки этот способ заставляет после каждой траты заходить в чат-бот и писать, на что и сколько потратил. Насколько это удобно. Вопрос для каждого отдельный.

Ну и по ведению таблицы. Она скорее для того, чтобы понимать основные статьи затрат, что можно сократить, насколько сходятся доходы и расходы.

Разбивка по более мелким вещам (типо супермаркет) встречается реже. Но здесь можно воспользоваться приложением (например, у Пятерочки очень хорошо детализируется). Но это опять-таки большая тягомотина, которая, не факт, что оправдана)

Олег, это два разных подхода. Мне важны разбивки внутри чека, поэтому выгрузки мне не подойдут. Хотя, конечно же, я согласен, что это удобно, особенно мне - ведь я вообще мог бы их автоматом грузить в программу и вообще не париться. Но, к сожалению, так я действительно буду понимать только среднюю по больнице. Т.е. не смогу понять, насколько надо урезать вкусняшки, кофе и прочую дребедень))

К тому же в боте в телеграме можно и не писать, можно надиктовать. Gboard поддерживает перевод слов в текст, качество вполне себе. Большущий чек я по пунктам заношу за полминуты.

В общем, тут не спор о том, что лучше, потому что у вас статья больше об учёте без программирования, и статья отличная. Но я как программист-извращенец всё-таки использую подход с программированием под себя да ещё и получаю удовольствие не только от упрощения учёта, но и от процесса создания этого упрощения)

Иван, Особенно сейчас, когда все больше и больше огромных чеков "перекресток" "озон", в которых может быть все что угодно, от продуктов до смартфонов.

Софт обязательно должен поддерживать разделенные транзакции. Когда заплатил один раз, а внутри несколько категорий.

Мы с женой используем гугл-таблицу, куда вручную вносим все свои траты через гугловое мобильное приложение. Соответственно, информация обновляется в режиме онлайн сразу на всех устройствах.

У нас есть вкладка «Операции», где мы указываем текущую дату, сумму операции, выбираем из справочников категорию и тип операции.

У нас есть отдельная вкладка со справочниками. Там у нас хранятся категории покупок, категории операций, категории доходов, категории трат на ребёнка, категории трат в путешествиях, категории по валютам и категории по банковским счетам.

В случае операций это расходы, доходы, переводы и инвестиции.

В случае доходов это я, моя жена, вклады, кэшбэки, инвестиции и налоговые вычеты.

В случае счетов это карты тинькофф, карты сбера, наличка, накопительный счёт тинькофф, вклады, инвестиции.

У нас есть отдельные вкладки с детализациями по месяцам и годам, по тратам на ребёнка и тратам в отпусках, по доходам и вкладка с кошельком, где доступна информация по всем счетам.

Всю информацию вносим на вкладке «Операции», а на остальных вкладках всё обновляется автоматически.

К этой таблице мы шли долго. Бюджет начали вести ещё в 2013 году. Сначала все траты фиксировали в общей заметке в iCloud и раз в неделю переносили всё в тетрадку. Через год провели анализ трат и перенесли всё это в Excel, и траты из заметки уже переносили в оффлайн-таблицу. Три года назад создали гугл-таблицу и ведём её до сих пор.

У меня даже была мысль весь этот опыт собрать в одну статью и опубликовать её здесь в ТЖ, но всё никак руки не дойдут))

В этой статье я постарался систематизировать всю имеющуюся на текущий момент информацию о том, как можно переместить капитал в том или ином виде через российскую границу.

Где держать деньги безопаснее

Для начала надо определиться, в какую сторону через границу вам нужно перевести деньги.

Аргументы за то, чтобы завести деньги в Россию

Санкции со стороны США и ЕС становятся всё более жесткими, и даже другие, традиционно более нейтральные страны (Швейцария, Сингапур и т.д.), объявили о намерении их поддержать. Какие санкции могут быть введены в будущем и как они повлияют на обычных людей, чьи деньги лежат на зарубежных счетах – пока непонятно.

Даже если санкции напрямую не будут этого требовать, некоторые зарубежные финансовые институты (банки, брокеры и т.д.) могут принять решение прекратить сотрудничество с россиянами в превентивном порядке. В худшем случае возможна блокировка счетов российских граждан и/или резидентов, постоянно проживающих на территории РФ, и (временная?) потеря доступа к средствам на них.

Финансовая инфраструктура, связывающая Россию и другие страны, в настоящий момент распадается: российские банки отключают от системы SWIFT, некоторые зарубежные банки отказываются проводить переводы от/в адрес российских лиц. Существует риск, что в будущем вы просто не сможете завести свои деньги из-за границы в Россию, если вам это понадобится.

Аргументы за то, чтобы вывести деньги из России

Если вы живете не в России, то по озвученной выше причине нарушения финансовой инфраструктуры, вы можете потерять возможность вывести свои деньги из РФ.

Россия сейчас находится в достаточно тяжелой финансовой ситуации: Запад объявил о намерении заблокировать золотовалютные резервы РФ, ряд банков попали под жесткие санкции, а население страны массово снимает валюту наличностью и/или выводит ее за рубеж. Для стабилизации ситуации уже приняты жесткие ограничения на движения валюты: запрет безналичных валютных переводов на зарубежные счета для резидентов, а также запрет на вывоз более $10 тыс. наличными. Велика вероятность, что в будущем вывести деньги из России будет еще сложнее.

Помимо рисков потери доступа к своим средствам, существует также риск их утраты. Представители государства утверждают, что гарантии возврата средств с депозитов незыблемы – что заставляет тех, кто хорошо знаком с экономической историей России, немного напрячься.

На мой взгляд, принятие решения о том, где в текущей ситации стоит держать основную часть своего капитала, напрямую зависит от того, где вы видите свое будущее. Если вы собираетесь оставаться в России во что бы то ни стало, то имеет смысл иметь деньги внутри страны; если же вы проживаете за рубежом или только планируете эмиграцию – стоит озаботиться выводом капитала из РФ.

В любом случае, не стоит забывать о принципе диверсификации – разумно хотя бы какую-то долю капитала иметь и там, и там:

Даже если вы сейчас живете за границей, обострение геополитической ситуации может вынудить вас вернуться в Россию (непродление визы, отзыв вида на жительство, и т.д.). На этот случай может пригодиться финансовая подушка внутри РФ.

Даже если вы решили оставаться в России, финансовая подушка за рубежом может помочь на случай того, если вы вдруг передумаете (потенциал для ухудшения ситуации, как показала практика, есть всегда).

Как вывести деньги из России

На текущий момент осталось несколько работающих способов вывести деньги из РФ за рубеж.

1. Вывезти валюту с собой наличными (не более $10 тыс.). Если я правильно понимаю, то лимит распространяется на каждого члена семьи старше 16 лет (на детей отдельный лимит не выделяется). UPD: Вот в этом пояснении Банк России говорит, что $10 тысяч на каждого члена семьи, без упоминания возраста (но некоторые люди рассказывают, что на границе всё равно есть риск возникновения спора по трактовке наличия лимита на детей).

2. Снять деньги с карточки из банкомата за рубежом. Работает только для банков не под санкциями. Учтите, что в текущей ситуации процедура снятия может пройти как-нибудь криво, с дополнительной конвертацией средств в разные валюты по пути – в особо тяжелых случаях есть риск потерять до ~20% от суммы из-за таких фокусов. Так что лучше сначала проверьте на маленькой сумме и убедитесь, что уровень издержек вас устраивает. Кроме того, будьте готовы, что если вы потом придете в зарубежный банк с желанием положить увесистую котлету налички на счет – будет много вопросов и KYC/AML проверок.

Еще подсказывают вариант, годящийся в том числе для санкционных банков: снимать драмы с карты платежной системы «Мир» в Армении (конвертация идет по курсу ЦБ + 1%).

UPD: 5 марта Mastercard и Visa заявили о том, что обслуживание карт этих систем, выпущенных любыми российскими банками, будет прекращено за рубежом с 10 марта. Так что, помимо «МИРа», актуальным похоже остается только снятие денег в зарубежных банкоматах, поддерживающих китайскую систему UnionPay, с соответствующих карт.

3. Валютный перевод в зарубежную финансовую организацию (банк/брокер) из российского банка, не находящегося под санкциями. Этот способ работает, только если у вас нет российского гражданства или вида на жительство в России — иначе вы как валютный резидент РФ подпадаете под действие указа президента № 79 от 28.02.2022.

Учтите, что проблемы с принятием и обработкой платежей из российских банков теоретически могут также возникнуть со стороны принимающих зарубежных банков и/или банков-корреспондентов – так что, на всякий случай, уточните этот вопрос заранее с принимающим банком.

Также мне известно как минимум несколько случаев, когда Тинькофф пропустил валютный перевод от резидента РФ за рубеж не на свой счет, а на счет жены (после предоставления свидетельства о браке). UPD: ЦБ ограничил переводы за рубеж супругам и родственникам суммой $5 тыс. в месяц. А вот в этом FAQ ЦБ уже пишет, что любые переводы на свои зарубежные счета в любой валюте запрещены.

4. Рублевый перевод в зарубежную финансовую организацию (банк/брокер) из российского банка, не находящегося под санкциями. Это должно работать даже для тех, кто валютный резидент РФ (в частности, для граждан РФ). Опять же, уточните только, что ваши рубли на том конце кто-то ждет и готов принимать – по умолчанию я бы в этом не был уверен (и сразу имейте план, что вы там потом с ними будете делать). UPD: Вот в этом FAQ ЦБ пишет, что любые переводы на свои зарубежные счета в любой валюте запрещены. Но пополнение брокерского счета в Interactive Brokers путем перечисления рублей на российский транзитный счет в Ситибанке вроде бы еще работает (хотя не все банки-отправители соглашаются сделать такой платеж — тот же Тинькофф, вроде бы, блокирует такие платежки).

Ну и, понятно, принимающий счет в зарубежном банке или брокере у вас должен был быть открыт заранее – сейчас так просто резиденту России удаленно счет в большинстве организаций вам не откроют. Если же вы не российский резидент (и можете это доказать банковскими выписками с адресом, платежками за коммуналку и т.д.), то стоит открыть несколько счетов в зарубежных банках/брокерах про запас – на случай, если с вами вдруг где-то попрощаются и потребуется срочно перевести активы в другое место.

Также учтите, что указ президента от 01.03.2022 как будто бы запрещает совершение сделок с ценными бумагами с участием иностранцев, что можно трактовать в том числе как полный запрет гражданам РФ торговать на зарубежных биржах и через зарубежных брокеров. Как это будет контролироваться и какие будут санкции – пока непонятно (кстати, не забывайте, что если вы резидент РФ, то по итогам 2022 года вы будете должны подать отчет о движении денег и ценных бумаг на зарубежных счетах). UPD: Вот здесь ЦБ пояснил, что совершать операции с ценными бумагами с участием недружественных стран можно, «если их учет и хранение предусмотрены за рубежом, а операции идут через счет в иностранном банке, информация о котором есть у ФНС России».

5. Вывод рублей на криптобиржу и покупка криптовалюты. Для этого вам нужен аккаунт на криптобирже типа Binance (в настоящий момент верификация новых пользователей может быть небыстрой – учтите, что вам придется проходить KYC процедуры, как в обычном банке).

Туда вы заводите с банковской карты рубли и покупаете стейблкоин (типа USDT), жестко привязанный к доллару (UPD: завести деньги в Binance с карт, выпущенных российскими банками, больше нельзя). Потом желательно купленную криптовалюту сразу вывести на внешний кошелек (например, Trust Wallet или MetaMask), так как криптобиржи иногда лопаются, ну или потенциально тоже могут блокировать счета «нежелательных» граждан. Еще надежнее — купить физический хардварный кошелек. UPD: MetaMask заблокировали аккаунты из Крыма, Донецка и Луганска и заявили, что будут строго следовать всем санкциям США (такие ограничения не могут привести к полной потере средств, однако могут сделать доступ к ним менее удобным).

Всё, теперь ваши криптоденьги никто так просто не отберет, не заморозит и не ограничит в перемещении (но если вы забудете 12 кодовых слов от кошелька, или их узнает кто-то другой – то с деньгами можно будет попрощаться). Ну, технически, централизованные стейблкоины вроде USDT/USDC могут заблокировать из одного места, но варианты ковровых блокировок россиянам маловероятны (у блокчейн-адресов, всё же, паспорта с гражданством нет). Учтите, что если вы никогда не имели дела с криптовалютами, то разобраться во всем самостоятельно с наскоку может быть сложно – неплохо бы заручиться поддержкой крипто-энтузиаста, которому вы доверяете.

На всё про всё вы потратите примерно 3,3% в виде комиссии Binance, примерно 35 USD за вывод на внешний кошелек, ну и потенциально российский банк за перечисление рублей что-то может взять. Курс рубля к USDT при этом довольно нормальный, близкий к биржевому курсу USD/RUB и часто даже значительно выгоднее него.

Пишут, что можно еще сделать прямую p2p-покупку крипты без лишних комиссий (на биржах есть соответствующий раздел обычно), но здесь есть риск нарваться на недобросовестного контрагента и просто потерять деньги. Если вдруг соберетесь так делать — по крайней мере, ищите контрагента с более 1000 сделок и близкими к 100% положительными отзывами. Учтите также, что активные P2P транзакции могут привести к закрытию вашего счета банком — а еще можно ненароком профинансировать какого-нибудь «террориста» и вообще попасть под статью (вы же не знаете, кто там с другой стороны перевода).

Если вариант с прямым перечислением денег на криптобиржу вам почему-то недоступен, то можно еще снять наличных долларов и пойти перекусить в МакДональдс в Москва-Сити (если вы понимаете, о чем я). Сам не пробовал, но говорят, прямой обмен налички на крипту может выглядеть так: человек списывается с обменником из листинга в Telegram, фиксирует курс, приезжает в оговоренное место с наличкой, уезжает с криптой на кошельке. Про риски поездок с существенной суммой в кармане к незнакомым людям, я думаю, сами всё понимаете.

Как завести деньги в Россию

В принципе, здесь проблем пока всё же гораздо меньше, чем в обратной ситуации. Через SWIFT можно перечислить деньги в любой российский банк, который не находится под санкциями (но многие зарубежные банки уже отказываются совершать такие операции). Помните, что зарубежные брокеры (вроде Interactive Brokers) часто предпочитают перечислять деньги обратно только на те счета, с которых ранее производились пополнения брокерского счета.

Отдельный нюанс касается всех, кто получает доходы в валюте из-за рубежа (это часто программисты, фрилансеры, и т.д.). Если эти доходы поступают в рамках трудового договора, то всё должно быть ок; но если это какой-нибудь договор оказания услуг – то по указу президента надо будет обязательно продавать 80% полученной валюты. Полезным для приема платежей от зарубежных заказчиков может оказаться действующий счет какой-нибудь зарубежной платежной системы типа Wise (при этом учтите, что новые счета резидентам РФ они уже не открывают, а перечислять деньги в адрес банков РФ отказываются).

Но на самом деле, все эти заморочки с приемом зарубежной оплаты – это еще полбеды: даже без ужесточившегося валютного регулирования, риск того, что западные заказчики будут принципиально отказываться от работы с россиянами в любом виде, очень велик.

Полезные ссылки

Памятка от НДФЛ.гуру про зарубежные счета и иностранные активы

Моя заметка о принятии решений в условиях финансовой неопределенности

Эмиграция из России в свободный мир – информация о всех возможных вариантах эмиграции из России

Тема весьма избитая, уж что только нам не предлагают всяческие обменники и операторы денежных переводов… Но всё же. В этой статье приведён мой личный опыт и частное субъективное мнение касательно существующих вариантов. Статья не зациклена на одной конкретной системе, приведены различные варианты.

Сначала рассмотрим «встроенные» способы вывода денег. Их предоставляют сами платёжные системы.

WebMoney:

Большинство способов вывода WebMoney требуют паспорта. Неважно в каком виде. Сейчас мы изучим их подробнее.

Вывод через системы денежных переводов:

Вывод средств через системы денежных переводов требует формального, начального или персонального аттестата — но на сайте системы сказано, что для владельцев формального аттестата обязательна загрузка и проверка паспортных данных в OOO «Гарантийное Агентство». Судя по всему, ещё и ИНН потребуют. У некоторых его нет по различным соображениям, включая религиозные и мировоззренческие. Так что этими способами, что были бы весьма удобными, могут воспользоваться без преград лишь «аттестованные». Взимаемый процент варьируется от 0,5% до 3%, он зависит от системы переводов, банка-участника и выплачиваемой суммы.

Банковская карта WebMoney:

Способ на первый взгляд весьма и весьма удобен. Р-рраз — и деньги уже на карте, хочешь — обналичь в банкомате, хочешь — потрать в магазине. WebMoney предлагает выпустить для вас долларовую банковскую карту, позволяющую снимать деньги с кошелей. С условиями и тарифами можно ознакомиться здесь. Все цены в долларах, комиссии немаленькие, 10$ за выдачу, от 8$ до 17$ за доставку, 0.9$ только за запрос баланса в банкомате, оплата за обслуживание карты даже не за год — 4$ за месяц! И я сомневаюсь, что ВСЕ российские банкоматы с ними совместимы. Вообщем, для вывода российских рублей это не есть хороший метод. По крайней мере, недешёвый. И они запросто могут отказать в выдаче или потребовать подтверждения паспортных данных.

Вывод денег на банковский счёт:

SWIFT и Western Union даже не рассматриваем — дорого и долго. Для вывода рублей на банковский счёт (к примеру, в Сбербанк на книжку, или на карточку любого банка) опять требуется проверка паспортных данных и ИНН в «Гарантийном Агентстве» или же надо иметь «правильный» аттестат.

Почтовый перевод:

«Гарантийное агентство» уже задолбало, поэтому ну его в пень, благо, они не одни на этом рынке. Если отправлять через ИнфоСвязь — всё получится. Но сумма перевода должна быть не менее 1000 рублей. Я отправлял так: заходим на сайт ИнфоСвязи, заполняем анкетку, видим комиссию (с 1000р возьмут 54р), подтверждаем, нас перекидывает на мерчант webmoney, платим, радуемся.

Перевод в HandyBank (и на карточку!):

HandyBank представляет собой интересный гибрид интернетовской платёжной системы с рублёвым «кошельком» и банковской карты Maestro, которая не содержит выбитого имени и выдаётся при регистрации в системе. Чтобы завести счёт там и получить комплект из карты, пароля и диска с ключом защиты (электронная цифровая подпись для платежей через сайт системы, авторизация через Java, возможна также авторизация по SMS с одноразовым паролем) сейчас нужно вызвать курьера или посетить их отделения, а раньше эти коробки раздавали в супермаркетах и в CafeMax'e, причём достаточно было заполнить анкету и отдать им, паспорт не требовали. В системе HandyBank пользователя идентифицируют 5тизначный Handy-номер («номер счёта» по сути) и 4ёхзначный Co-номер, что избавляет от запоминания длиннющих номеров счетов. Пополнить HandyBank можно через терминалы «ЭлексНет».

«Гарантийное Агентство» опять стращает своими проверками, но в моём случае прекрасно вывело на «левую» карточку HandyBank'a. Хотя они и пишут, что Handy должен быть оформлен на то же лицо, что и WMID. В моём случае сработало, хотя оно не совпадало.

Пополнив, можно снять деньги в банкомате или оплатить ими покупки. «Родных» банкоматов системы очень мало, но и в остальных не очень разорительно.

Обменники:

Тут уж как повезёт. Тарифы и условия зависят от владельцев обменников.

Есть также неофициальные обменники, которые обналивают под некоторый процент безо всяких документов и прочего. Иногда (если он реально надёжен) это реальный вариант. Только смотрите, чтобы вам не впарили подделку и не застали врасплох.

Яндекс.Деньги:

Тут несколько проще. Аттестации как таковой нет, идентификация по паспорту нужна далеко не всем и не всегда.

Банковская карта АльфаБанка:

Способ очень простой, недорогой (2%) и крайне удобный. Перевод со счета на карту обычно происходит в течение нескольких секунд. Полно офисов АльфаБанка и банкоматов, удобнейший телебанк «АльфаКлик»…

Одна проблема — у самого АльфаБанка очень неслабые тарифы на обслуживание счетов и карт… От 90 рублей в месяц (!) было в прошлом году.

Банковская карта РБР:

Способ неплох. Оформляем любую карту в банке РБР (сейчас переименован в «ОТКРЫТИЕ») и привязываем её через банкомат к счёту Яндекс.Денег. Комиссия на вывод 3%, ограничение на вывод не более 5000 (пяти тысяч) рублей в день и не более 30 000 (тридцати тысяч) рублей за один календарный месяц. К примеру, карта РБР VISA Classic — тариф на обслуживание 600 рублей в год. Всем хороша, да только PayPal её не хавал. Банкоматов РБР много, обслуживание в банке мне понравилось, есть бесплатный телебанк и бесплатные SMS-уведомления.

Денежный перевод через CONTACT:

Ура, можно вывести деньги без паспортной идентификации — просто заполняем анкету — и через 1-2 рабочих дня после подачи заявления уже можно получать перевод в выбранном пункте. Переводить деньги можно не только себе, но и любому лицу. Единственный минус — комиссии. Комиссия составит 4,5%. Из них 3% — комиссия Яндекс.Денег и 1,5% — комиссия системы CONTACT, но не менее 60 рублей.

Вывод на банковский счёт:

Опять же, идентификация не требуется, просто заполняем анкету и ждём вывода средств на счет в любом российском банке (счет у вас должен быть открыт заранее). Комиссия составит от 3%, а ждать придется от 3 до 7 рабочих дней.

Обменники:

Всё то же самое, что и в случае с WebMoney.

РБК-Money:

Бывший RUPay предлагает несколько способов вывода денег, один из которых может заинтересовать не только пользователей этой системы, но об этом чуть позднее. Идентификация добровольная, достаточно заполнения полей на сайте, как получение «формального» аттестата WebMoney. Идентификация расширяет полномочия пользователя.

Банковская карта RBK BANK:

Система предлагает бесплатный выпуск банковской карты RBK MasterCard (получение в офисе в Москве, «родной» банкомат тоже в Москве, он один, но есть льготное снятие под 2% в банкоматах МастерБанка). Карта выпускается на год, плата за обслуживание НЕ ВЗИМАЕТСЯ! Т.е. карта реально абсолютно бесплатная. Вывод средств на эту карту производится с сайта системы под 2%.

Почтовым переводом:

Обработка три дня, комиссия 3%+(1,3%, но не менее 12 руб., дополнительная услуга доставки перевода на дом 1,5%, но не менее 10 руб., без учета НДС)

Через CONTACT:

Обработка в течение 24 часов по рабочим дням, комиссия 5%+(1,8%, но не менее 75 руб.)

На банковский счёт (или карту):

Обработка 3-5 рабочих дней, комиссия 3%+20 руб.

А теперь несколько «хитрых» способов вывода денег

Как говорится, везде есть свои тонкости.

На банковскую карту (можно не на себя):

«ОКЕАН-Банк» предлагает всем желающим получить банковскую карту по почте, после заполнения данных на сайте. Ехать в офис и нести документы НЕ ОБЯЗАТЕЛЬНО.

Итак, заполняем заявку, получаем карточку (можно не на себя, а на друзей, знакомых, кого угодно по всей России). А потом идём на их платёжный сервер, регистрируем полученную карту и получаем возможность пополнять её простым платежом через мерчант.

Через обменник и РБК MasterCard в Москве:

Способ только кажется хитрым и затратным, на самом деле это PROFIT.

Алгоритм такой.

1) Регистрируемся в RBKMoney, заполняем заявку на получение карточки RBK MasterCard.

2) Получаем карту в офисе в Москве. Не забываем, что карта бесплатная — ни за выпуск, ни за обслуживание платить не придётся. В моём случае они не прислали уведомление, что карта готова — пришлось звонить и уточнять, готова ли.

3) Как только получили карточку, ждём 24 часа, пока её не привяжут к счёту в RBKMoney — чтобы можно было выводить на неё деньги. Мне пришлось пнуть суппорт, протормозили.

4) Идём на обменник «Меняла.Ру».

У них уже очень давно бесплатный обмен WMR и не только на RBKMoney. А если у них зарегистрироваться в накопительной системе скидок — то обмен будет для вас ещё выгоднее — отдали 1р WebMoney, получили 1р15 RBK или даже больше.

5) Меняем свои WebMoney на RBK.

6) Выводим полученные RBK RUR на карту RBK Money.

7) Обналиваем в их банкомате бесплатно — или в других под процент.

8) PROFIT!

Данная статья является кратким руководством по работе с криптовалютной платежной системой Vexel. Мы расскажем какими способами вы можете пополнить фиатные и криптовалютные счета, как можно вывести деньги со счета и расскажем о самом главном преимуществе Vexel – пластиковой крипто-фиатной карте.

Чтобы полноценно начать пользоваться возможностями Vexel необходимо пройти процесс верификации личных данных. Описание деталей процесса верификации вы найдете на странице “Как пройти верификацию?“, либо можете посмотреть следующее видео:

Статьипо теме

Скромный майнинг: ты гребешь лопатой, а другие – экскаватором?

Электронные кошельки платежных систем. Как выбрать лучший и как пользоваться

Как создать счет

Для работы с Vexel вы можете использовать следующие типы валют:

- Фиатные валюты: RUB, EUR, USD

- Криптовалюты: BTC, USDT, USDC, ETH, LTC, DASH, BCH

Если вы не видите в вашем личном кабинете Vexel необходимой валюты, то ее необходимо создать нажав кнопку “Открыть новый счет“. Подробнее про создание счетов читайте здесь “Как создать криптовалютный счёт?” или смотрите видеоинструкцию:

Пополнение баланса счета

Внести средства на счет Vexel можно разными способами, в зависимости от того, хотите ли вы внести фиатные деньги или криптовалюту. Ниже мы рассмотрим основные способы пополнения баланса.

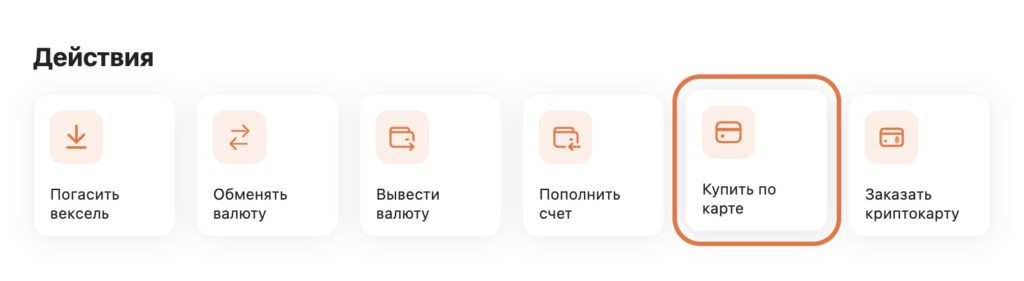

Пополнение счета с карты

Данный способ является самым простым в случае если вы хотите быстро внести деньги с вашей банковской карты на счет Vexel. Для того чтобы пополнить баланс с карты, необходимо на главном экране десктоп версии Vexel нажать на кнопку “Купить по карте“.

Важно! На момент написания статьи данный функционал не доступен в мобильных приложениях.

Подробности пополнения счета с карты смотрите на странице “Как купить криптовалюту с карты?“

Пополнение с помощью обменника

Особое внимание рекомендуем обращать на курс обмена и количество положительных отзывов. Преимуществом данного способа пополнения является возможность приобретения криптовалюты без процентов по текущему рыночному курсу.

Пополнение с помощью криптовалютной биржи

Преимуществами пополнения баланса Vexel через биржу является возможность пополнения счетов внутри Binance через внутреннюю систему p2p обмена, когда пользователи готовы перечислить криптовалюту в обмен на банковский перевод. В таких сделках Binance выступает гарантом, помогая проводить сделки с минимальным риском. Используя данный способ, курс пополнения может быть выгоднее чем при пополнении с карты внутри Vexel.

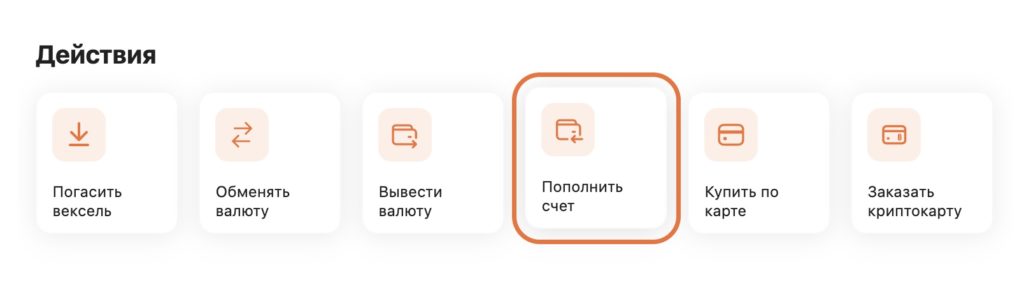

Пополнение с внешнего криптовалютного счета

Для того чтобы пополнить баланс Vexel с внешнего криптовалютного счета необходимо на главном экране десктоп версии Vexel нажать на кнопку “Пополнить счет“, выбрать валюту пополнения и выполнить перевод криптовалюты по указанным реквизитам со стороннего кошелька.

Подробная инструкция о том как пополнить баланс с помощью криптовалюты здесь “Как пополнить криптовалютный счет?” и на видео:

Вывод средств на сторонний криптокошелек

Так же как и с пополнением, вывести деньги с криптовалютного счета Vexel можно на любой внешний криптовалютный кошелек. Для этого используйте следующую инструкцию “Как вывести средства на сторонний кошелек?” или видео:

Банковская криптокарта Vexel

Как мы упомянули в самом начале, главной особенностью Vexel является возможность оформления пластиковой дебетовой или кредитной карты. Оформить карту возможно в приложении или на сайте только после прохождения верификации аккаунта. С помощью банковской карты Vexel вы можете оплачивать покупки в интернете, оффлайн магазинах и снимать наличные в банкоматах по всему миру.

Карты Vexel доставляют по России и странам СНГ курьерской службой DHL. Курьер доставит и передаст вашу карту вам лично в руки при предъявлении вами удостоверения личности. Важно! Третье лицо не сможет получить вашу карту за вас.

Подробнее о процедуре заказа и получения криптокарты Vexel читайте на странице “Как заказать криптокарту?” или смотрите видео:

Vexel is an on- & off-ramp into digital assets. Deposit, withdraw, buy, sell, trade and store your fiat and cryptocurrencies all in one place. Transact using our secure, reliable and fast web platform as well as native iOS and Android apps.

How it works

Vexel allows for instant and seamless fiat to crypto conversion and vice versa. Trade digital assets, manage your holdings and pay for day to day expenses all in one go. Through our mobile apps, everything you need is now at your fingertips.

Step 1

Sign up and complete KYC - verify your identity to unleash the full potential of our platform.

Step 2

Deposit fiat using a number of payment methods and currencies.

Step 3

Purchase cryptocurrencies using your fiat balance.

Step 4

Store or send crypto to other Vexel users through free internal transfers and by creating a Vexel.

Vexel allows for instant and seamless fiat to crypto conversion and vice versa. Trade digital assets, manage your holdings and pay for day to day expenses all in one go. Through our mobile apps, everything you need is now at your fingertips.

Why Vexel?

Trade crypto

Buy, sell, and manage your digital assets in a few clicks using our web platform & native mobile apps.

Instant buy

Buy digital assets using your Visa or MC debit / credit card instantly.

Vexel Card

Transfer funds between current and card accounts and use it in your day to day. Withdraw funds via thousands of ATMs across the globe.

24/7 support team

Got a question? Ask our team! We put our customers above anything else and strive to deliver the best customer experience.

Partner program

Receive up to 40% commission for all transactions that your referrals make.

iOS & Android apps

Download our app to stay on top of markets and trade on the go. Our mobile apps are just as powerful, fast and secure as our web platform.

Leave feedback

Got an idea or a suggestion for improvement?

Don't hesitate to leave feedback as it helps us deliver the best product for all users.

Читайте также: