Как разобрать ос на материалы в 1с

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.99.21.

Начиная с версии 3.0.97 в «1С:Бухгалтерии 8» при списании основных средств (ОС) доходы и расходы в бухгалтерском учете учитываются по правилам ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н), ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), а также согласно рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР «Материальные ценности от ликвидации основных средств» от 24.04.2015.

Затратами, включаемыми в фактическую себестоимость запасов, остающихся от выбытия ОС или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции считается наименьшая из следующих величин (п. 16 ФСБУ 5/2019):

- стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (рыночные цены);

- сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Затраты на демонтаж и утилизацию объекта ОС признаются расходами периода, в котором были понесены (п. 43 ФСБУ 6/2020). При отражении в программе указанные затраты рекомендуем учитывать на счете 01.09 «Выбытие основных средств» с указанием выбывающего ОС. Это позволит корректно рассчитать финансовый результат от выбытия ОС, а также его учесть его при определении стоимости извлекаемых ценностей. При списании ОС балансовая стоимость объекта с учетом затрат на демонтаж, учтенная на счете 01.09, спишется на счет 91 «Прочие доходы и расходы».

В налоговом учете расходы на ликвидацию (демонтаж/разборку) выводимого из эксплуатации ОС включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265, п. 1 ст. 272 НК РФ). Поэтому затраты на демонтаж в налоговом учете следует отражать на счете 91.02 «Прочие расходы».

Если для работ по демонтажу и утилизации объекта ОС привлекается сторонняя организация, то эту операцию в программе можно отразить документом Поступление (акт, накладная УПД) с видом операции Услуги (раздел Покупки). В поле Счета учета следует отразить счета учета затрат: в бухгалтерском учете - счет 01.09, а в налоговом – 91.02.

Теперь в документе Списание ОС (раздел ОС и НМА) можно учесть материальные ценности, остающиеся при ликвидации ОС (далее – оставшиеся материалы). Для этого в шапке документа следует установить флаг Остались материалы после списания ОС, после чего в табличной части документа появляется поле Оставшиеся материалы.

В форме Оставшиеся материалы можно указать наименование извлеченных материальных ценностей, их количество, рыночную цену и счета учета.

Если рыночная стоимость оставшихся материалов не превышает балансовую стоимость ОС (то есть его первоначальную стоимость за вычетом накопленной амортизации) и затраты на демонтаж, то фактической стоимостью оставшихся материалов считается их рыночная стоимость.

В этом случае финансовый результат от ликвидации ОС (расход) в бухгалтерском учете рассчитывается как разница между суммой затрат на выбытие ОС (то есть его балансовой стоимости и затрат на демонтаж) и фактической (рыночной) стоимостью оставшихся материалов.

Если же рыночная стоимость оставшихся материалов превышает сумму затрат на выбытие ОС, то фактической стоимостью оставшихся материалов будет считаться сумма балансовой стоимости ОС и затрат на его демонтаж. Таким образом, в результате ликвидации ОС в бухгалтерском учете будет получен нулевой финансовый результат.

Детальный расчет стоимости оставшихся материалов и финансового результата от ликвидации ОС приведен в справке-расчете Стоимость оставшихся материалов при списании ОС, которая доступна по кнопке Печать из формы документа Списание ОС.

Доходов в момент извлечения запасов от ликвидации ОС в бухгалтерском учете не образуется.

В налоговом учете остаточная стоимость объекта ОС при его ликвидации и при применении линейного метода начисления амортизации единовременно учитывается в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). А стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (пп. 13 п. 2 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Начиная с версии 3.0.97 в "1С:Бухгалтерии 8" внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 "Основные средства" с учетом требований ФСБУ 5/2019 "Запасы". Эксперты 1С рассказывают о новых возможностях программы.

Порядок учета ценностей, извлекаемых при списании ОС

Начиная с бухгалтерской (финансовой) отчетности за 2021 год организация должна применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 "Запасы" (утв. приказом Минфина России от 15.11.2019 № 180н). Организация может принять решение применять указанный стандарт ранее установленного срока.

В частности, новым стандартом изменен порядок определения фактической себестоимости запасов, остающихся от выбытия основных средств (ОС) или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции (п. 16 ФСБУ 5/2019). Затратами, включаемыми в фактическую себестоимость таких материальных ценностей, считается наименьшая из следующих величин:

стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (по сути - это рыночные цены);

сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Согласно Рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР "Материальные ценности от ликвидации основных средств" (принята Фондом "НРБУ "БМЦ" 24.04.2015), в момент извлечения запасов от ликвидации ОС в бухгалтерском учете (БУ) доход не образуется, поскольку:

поступления новых активов в организацию не происходит;

экономических выгод организация не получает, так как выбывающее основное средство уже признавалось активом организации, и в прошлом организация несла затраты на его получение и последующую эксплуатацию.

Поэтому материальные ценности от ликвидации ОС следует принимать к учету за счет балансовой стоимости выбывающего объекта одновременно с его списанием с учета (п. 3 Рекомендации Р-63).

Если материальные ценности, остающиеся от ликвидации ОС, планируется продать, то такие активы признаются долгосрочными активами к продаже (ДАП).

Учет ДАП регулируется ПБУ 16/02 "Информация по прекращаемой деятельности" (утв. приказом Минфина России от 02.07.2002 № 66н).

При списании объекта ОС ДАП оценивается по наименьшей из величин (п.п. 2, 4 Рекомендации Р-63):

суммы балансовой стоимости списываемых ОС и за-трат на извлечение ценностей и доведение их до состояния, пригодного к продаже;

чистой стоимости продаж. Это предполагаемая цена продажи ценностей, уменьшенная на сумму ожидаемых затрат, необходимых для их извлечения из ликвидируемого объекта, доведения их до готовности к продаже и осуществления продажи.

Для целей налогообложения прибыли рыночная стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поскольку порядок учета извлекаемых материальных ценностей в бухгалтерском и налоговом учете (НУ) различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в "1С:Бухгалтерии 8" см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

Учет доходов и расходов при выбытии ОС

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организация обязана применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ26/2020 "Капитальные вложения" (утв. приказом Минфина России от 17.09.2020 № 204н). По решению организации ФСБУ 6/2020 и ФСБУ 26/2020 можно применять досрочно.

В частности, в ФСБУ 6/2020 уточнен порядок отражения в бухгалтерском учете операций по выбытию ОС (п.п. 42-44 ФСБУ 6/2020):

при списании объекта ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости;

затраты на демонтаж, утилизацию объекта и восстановление окружающей среды признаются расходами периода, в котором были понесены (если в отношении этих затрат ранее не было признано оценочное обязательство);

разница между суммой балансовой стоимости списываемого объекта ОС и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС. Таким образом, финансовый результат от выбытия ОС теперь отражается в отчете о финансовых результатах свернуто.

В налоговом учете остаточная стоимость объекта ОС при его ликвидации и при применении линейного метода начисления амортизации единовременно учитывается в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Убыток от реализации ОС учитывается в особом порядке по правилам, изложенным в пункте 3 статьи 268 НК РФ.

Разные правила учета убытков в бухгалтерском и налоговом учете также могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

О новых стандартах бухгалтерского учета см. в рубрике "Новые ФСБУ с 2021 года".

Отражение ликвидации ОС в "1С:Бухгалтерии 8"

Начиная с версии 3.0.97 в "1С:Бухгалтерии 8" внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 "Основные средства" с учетом требований ФСБУ 5/2019 "Запасы". Рассмотрим на примере.

Пример

В феврале 2022 года организация списывает одно из основных средств в связи нерентабельностью его использования.

В бухгалтерском и налоговом учете первоначальная стоимость ОС - 1 000 тыс. руб., накопленная амортизация - 325 тыс. руб., сумма ежемесячной амортизации ОС - 25 тыс. руб. Для демонтажа основного средства привлекается сторонняя организация. Стоимость работ по демонтажу составила 120 тыс. руб. (в т. ч. НДС 20 %).

Оценочное обязательство по демонтажу, утилизации имущества и восстановлению окружающей среды ранее не признавалось, обесценение не учитывалось.

В процессе демонтажа извлечены материальные ценности, которые организация планирует использовать в обычной деятельности.

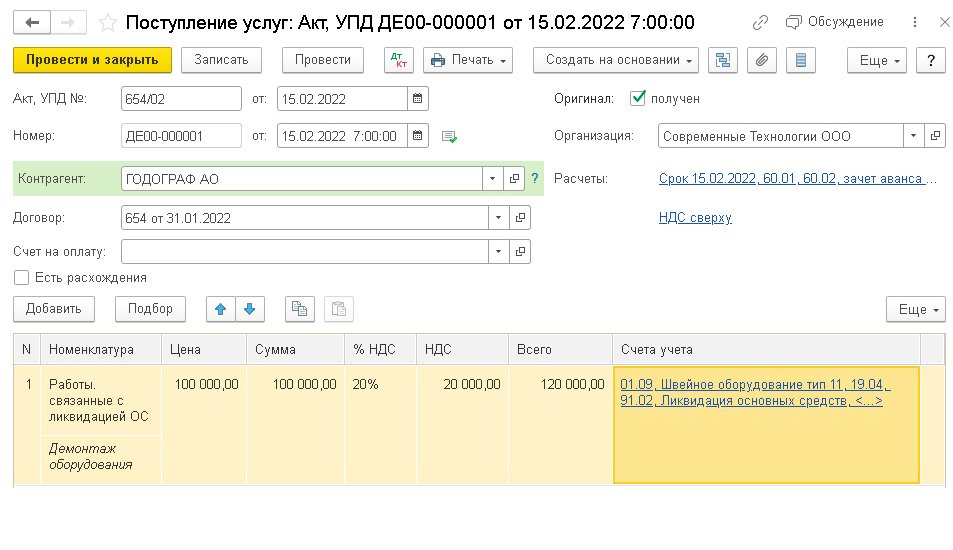

Затраты на демонтаж ОС с привлечением сторонней организации в программе можно отразить документом Поступление (акт, накладная УПД) с видом операции Услуги (рис. 1). В поле Счета учета следует отразить счета учета затрат по демонтажу для целей бухгалтерского и налогового учета.

Рис. 1. Отражение затрат на демонтаж ОС

В бухгалтерском учете затраты на демонтаж, утилизацию объекта ОС признаются расходами периода, в котором были понесены. В то же время указанные затраты необходимо учесть при определении:

финансового результата от выбытия основного средства;

стоимости материальных ценностей, извлекаемых при списании основного средства.

Именно поэтому затраты на демонтаж в бухгалтерском учете рекомендуем отражать на счете 01.09 "Выбытие основных средств" с указанием выбывающего ОС. По окончании процедуры выбытия балансовая стоимость объекта с учетом затрат на демонтаж, отраженная на счете 01.09, спишется на счет 91 "Прочие доходы и расходы" (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). При этом программа корректно рассчитает финансовый результат от выбытия ОС, а также сможет его учесть при определении стоимости извлекаемых ценностей.

В налоговом учете расходы на ликвидацию (демонтаж/разборку) выводимого из эксплуатации ОС включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265, п. 1 ст. 272 НК РФ). Поэтому в программе затраты на демонтаж в налоговом учете следует отражать на счете 91.02 "Прочие расходы".

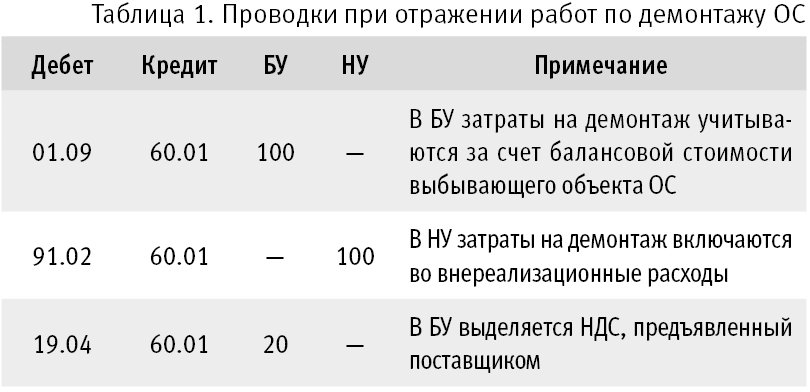

Проводки, сформированные при проведении документа поступления с видом операции Услуги, приведены в таблице 1.

Таблица 1. Проводки при отражении работ по демонтажу ОС

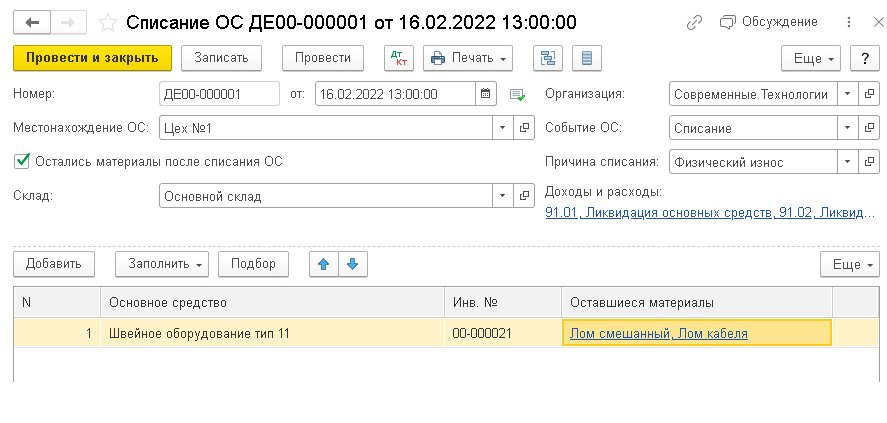

Как и раньше, списание ОС отражается одноименным документом, а доходы и расходы от списания учитываются на счетах 91.01 и 91.02 (рис. 2).

Рис. 2. Списание ОС

Но теперь в документе можно учесть материальные ценности, остающиеся при ликвидации ОС (далее - оставшиеся материалы).

Для этого в шапке документа следует установить флаг Остались материалы после списания ОС, после чего в табличной части документа появляется поле Оставшиеся материалы.

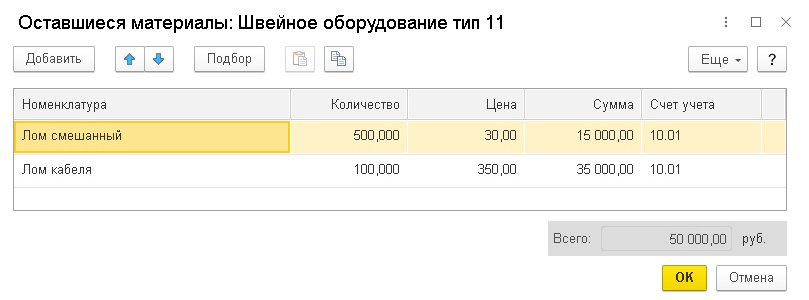

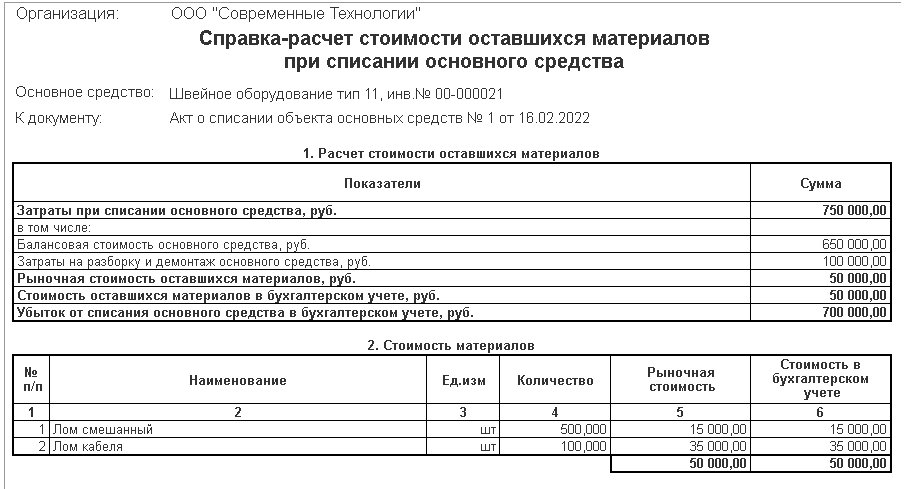

В поле Оставшиеся материалы размещена гиперссылка, по которой можно перейти в одноименную форму (рис. 3), где для каждого списываемого ОС можно указать наименование извлеченных материальных ценностей (выбрав их из справочника Номенклатура), их количество, рыночную цену и счета учета. Предположим, общая рыночная стоимость оставшихся материалов составляет 50 тыс. руб.

Рис. 3. Оставшиеся материальные ценности

Из документа Списание ОС по кнопке Печать, помимо других печатных форм, использовавшихся ранее, теперь доступна справка-расчет Стоимость оставшихся материалов при списании ОС (рис. 4).

Рис. 4. Справка-расчет стоимости оставшихся материалов при списании ОС

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и начисленной амортизации за текущий месяц) - 650 тыс. руб. (1 000 тыс. руб. - 325 тыс. руб. - 25 тыс. руб.);

затраты на демонтаж - 100 тыс. руб.;

сумма затрат на выбытие ОС (балансовая стоимость ОС и затраты на его демонтаж) - 750 тыс. руб. (650 тыс. руб. + 100 тыс. руб.);

рыночная стоимость оставшихся материалов - 50 тыс. руб.;

фактической стоимостью оставшихся материалов считается их рыночная стоимость (50 тыс. руб.), поскольку она не превышает сумму балансовой стоимости ОС и затрат на его демонтаж (50 тыс. руб. < 750 тыс. руб.);

финансовый результат от ликвидации ОС (расход) рассчитывается как разница между суммой затрат на выбытие ОС и фактической (рыночной) стоимостью оставшихся материалов и составляет 700 тыс. руб. (750 тыс. руб. - 50 тыс. руб.).

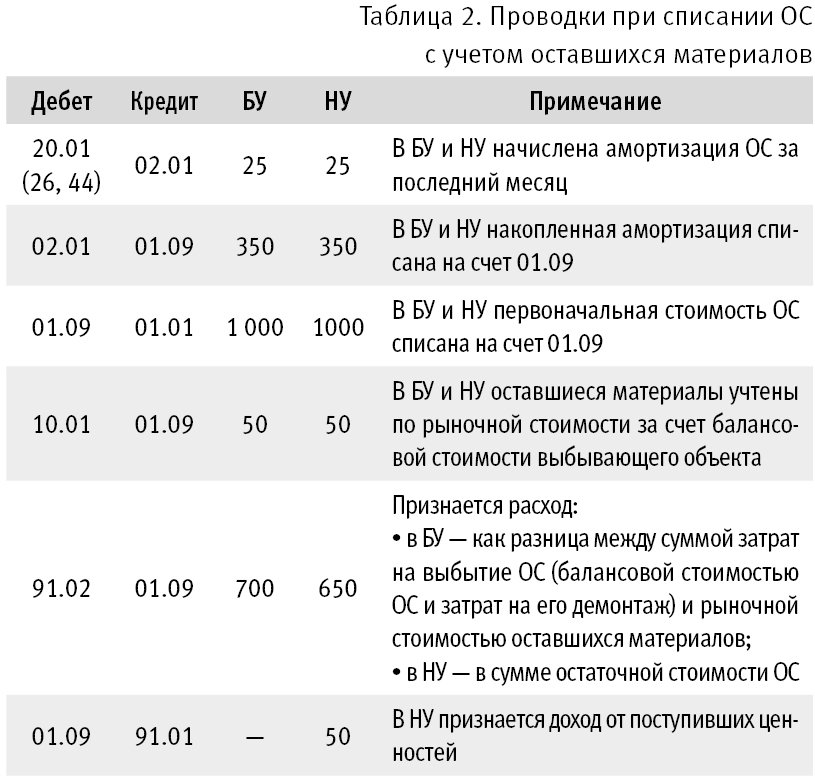

Проводки, сформированные при проведении документа Списание ОС, приведены в таблице 2.

Таблица 2. Проводки при списании ОС с учетом оставшихся материалов

В бухгалтерском учете выгоды от продажи извлеченных ценностей могут быть признаны доходом в момент их продажи при соблюдении условий ПБУ 9/99 "Доходы организации" (утв. приказом Минфина России от 06.05.1999 № 32н), но не в момент их извлечения (см. раздел "Основа для выводов" Рекомендации Р-63).

А если оставшиеся материалы будут иметь высокую стоимость?

Предположим, рыночная стоимость оставшихся материалов составляет 1 000 тыс. руб., то есть по условиям Примера превышает сумму балансовой стоимости ОС и затрат на его демонтаж (1 000 тыс. руб. > 750 тыс. руб.).

В этом случае фактической стоимостью всех оставшихся материалов будет считаться сумма балансовой стоимости ОС и затрат на его демонтаж (750 тыс. руб.). А стоимость каждой извлеченной материальной ценности программа рассчитает автоматически пропорционально рыночной стоимости, указанной в форме Оставшиеся материалы.

Сумма расхода в бухгалтерском учете рассчитывается как разница между суммой затрат на выбытие ОС (балансовой стоимостью ОС и затрат на его демонтаж) и фактической стоимостью оставшихся материалов (750 тыс. руб. - 750 тыс. руб.).

Таким образом, при проведении документа Списание ОС в бухгалтерском учете будет получен нулевой финансовый результат.

Поведение программы не изменится, если хозяйственные операции, описанные в Примере, отразить в 2021 году.

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов "1С:Предприятие" раздела "Инструкции по учету в программах "1С" . О новых возможностях "1С:Бухгалтерии 8" версии 3.0.95.0-98.0 эксперт 1С рассказывал 12.08.2021 на онлайн-лекции в 1С:Лектории .

Начиная с релиза 3.0.97 в программе 1С автоматизирован учет материалов, полученных от ликвидации ОС. Вы узнаете, как отразить списание ОС, затраты на демонтаж и утилизацию, оприходование полученных в результате ликвидации материальных ценностей.

Нормативное регулирование

Объект основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета (п. 40, 42, 44 ФСБУ 6/2020).

В БУ:

- в момент списания ОС доход не образуется, т. к. нет поступления новых активов, следовательно, нет экономических выгод (Рекомендация БМЦ Р-63/2015-КпР);

- доход отражается в момент реализации запасов, полученных от ликвидации ОС (ПБУ 9/99);

- финансовый результат от выбытия ОС отражается свернуто в составе прибыли (убытка) текущего периода (п. 44 ФСБУ 6/2020) как разница между:

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие

и - доходами — стоимостью ТМЦ, полученных от выбытия объекта.

Фактическая стоимость запасов, полученных от выбытия (разбора) ОС, — наименьшая из величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных запасов в организации,

- стоимость выбывающих ОС и затрат от демонтажа.

Матценности, остающиеся от выбытия ОС, которые планируется продать, классифицируются не как запасы, а как долгосрочные активы к продаже (ДАП). Их оценка осуществляется по правилам, указанным в п. 10.2 ПБУ 16/02 «Информация по прекращаемой деятельности».

![]()

В НУ стоимость активов, полученных при ликвидации ОС, учитывается во внереализационных доходах по рыночной стоимости (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

Учет в 1С

В 1С реализована методика отражения затрат по демонтажу на счете 01.09 «Выбытие основных средств», что позволяет в соответствии с законодательством:

- учесть затраты на демонтаж — при дальнейшем списании ОС в прочие расходы;

- определить стоимость извлеченных материалов — в соответствии с п. 16 ФСБУ 5/2019;

- показать финансовый результат от списания демонтированного ОС — свернуто в (п. 44 ФСБУ 6/2020):

- стр. 2340 «Прочие доходы»

или - стр. 2350 «Прочие расходы».

- первоначальная стоимость — 300 тыс. руб.;

- СПИ — 60 мес.;

- амортизация — 120 тыс. руб.;

- остаточная стоимость — 180 тыс. руб.

Отражение расходов на демонтаж

- в прочих расходах текущего периода;

- за счет оценочного обязательства при его наличии.

- в составе внереализационных расходов.

Работы по демонтажу ОС отразите документом Поступление услуг (акт, УПД) в разделе Покупки .

![]()

Укажите по ссылке Счета учета :

- Счет затрат — 01.09 «Выбытие основных средств»;

- Основные средства — ликвидируемое ОС, выбрать из одноименного справочника;

- Счет затрат (НУ) — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья с видом Ликвидация основных средств;

- Реализуемые активы — ликвидируемое ОС, выбрать из справочника Основные средства.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 01.09 Кт 76.09 — стоимость затрат на демонтаж отнесена на счет выбытия ОС в БУ;

- Дт 91.02 Кт 76.09 — стоимость затрат на демонтаж учтена во внереализационных расходах в НУ.

Списание ОС

Оформите документ Списание ОС в разделе ОС и НМА .

![]()

Документ заполните с учетом особенностей:

- в шапке документа установите флажок Остались материалы после списания ОС ;

- в графе Оставшиеся материалы укажите наименование, количество, цену и счет учета материалов.

![]()

По кнопке Печать формируется Справка-расчет стоимости оставшихся материалов при списании основного средства, в которой рассчитывается:

- стоимость запасов в соответствии с п. 16 ФСБУ 5/2019 — автоматически выбирается наименышая из величин: указанная стоимость запасов и балансовая стоимость ОС с расходами на демонтаж (в нашем примере 9 000 руб. — указанная стоимость запасов меньше);

- определяется финансовый результат от выбытия с учетом затрат по демонтажу и стоимости извлеченных материалов (в нашем примере убыток составляет 180 000 (остат. cтоимость) – 5 000 (амортизация) + 6 000 (затраты на демонтаж) – 9 000 (извлеченные запасы) = 172 000 руб.

Проводки по документу

![]()

- Дт 20.01 Кт 02.01 — начисление амортизации в месяце выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 10.05 Кт 01.09 — учет извлеченных при выбытии ОС материалов;

- Дт 91.02 Кт 01.09 — признание финансового результата от списания ОС в БУ и НУ;

- Дт 01.09 Кт 91.01 — учет стоимости извлеченных материалов во внереализационных доходах в НУ.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

ФНС России в Письме от 27.08.2018 N СД-4-3/16501@ разъяснила, что..Результатом инвентаризации могут быть как недостачи, так и излишки ТМЦ..

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

![Ведущая рубрики]()

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены приказом №91н от 13 октября 2003 года.

Рассмотрим поэтапно процедуру ликвидации:- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством.

Ликвидационная комиссия:- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

Документы при списании объекта ОС

Какие документы оформляются при списании объекта ОС:

- приказ о создании ликвидационной комиссии;

- приказ о списании основного средства;

- акт о списании основного средства в 2 экземплярах;

- инвентарная карточка;

- накладная М-11;

- Акт М-35.

Как оприходовать запчасти и материалы

Ликвидация может осуществляться разными методами, один из которых – демонтаж. Демонтировать объект можно самостоятельно силами специалистов организации, а можно привлечь подрядчиков.

Бухучет при списании ОС

После того, как демонтаж проведен, важно правильно отразить в учете все доходы и расходы. Прочих доходов у нас не будет, ставим ноль. В прочих расходах нужно отразить остаточную стоимость основного средства и расходы, понесенные на проведение ликвидации. После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.Хозяйственный способ – ликвидируем своими силами. Отражение в учете

Расходы в этом случае будут отражаться так:

Дебет 91-2 кредит 70 (кредит 68/69/10)

В случае, если в организации имеется спецотдел и основное средство будут демонтировать сотрудники этого отдела, то затраты с 10-го, 70-го, 69-го счетов сначала нужно аккумулировать на 23 счета. После этого всю сумму списываем на 91(2) счет.Демонтаж силами подрядчиков. Отражение в учете

Если объект демонтируют подрядчики, нужно сделать следующие проводки:

Дебет 91(2) кредит 60 – отражаем сумму расходов;

Дебет 19 кредит 60 – эту проводку делаем в том случае, если подрядчик использует основной режим налогообложения и выставляет НДС.Каждое предприятие само решает, что делать с оставшимися после демонтажа материалами и запасными частями – утилизировать их или где-то применить.

Оценка стоимости оставшихся материалов и запчастей для учета

Если оставшиеся после демонтажа материалы и запчасти пригодны для дальнейшего использования, то принимать их к учету нужно по рыночной цене. При этом цена должна быть подтверждена справкой.

В справке указывается среднерыночная стоимость аналогичных материалов и запасных частей. Подготовить такой документ может эксперт специализированной организации или же профильный сотрудник предприятия. Если анализ проводит сотрудник, то он должен проанализировать цены на рынке на подобные материалы и сделать заключение, в котором необходимо дать обоснование предлагаемой цене.

Отражение в учете материалов и запчастей после демонтажа

Все, что осталось после демонтажа, можно использовать в деятельности организации, а можно продать.

Отражаем поступление материалов и запчастей

Чтобы отразить поступившие материалы в результате демонтажа основного средства, нужно сделать такую проводку:

Дебет 10 кредит 91-1Если оставили материалы себе

Если все же принято решение использовать запчасти материалы далее в своем же производстве, то делаем такую проводку:

Дебет 20/25/25 кредит 10Если реализовали материалы

Если материалы будут проданы, то возникнет выручка и прочие расходы в той сумме, за которую они были реализованы. Как отражаем в учете:

Дебет 62 кредит 91-1

Дебет 91-2 кредит 10.Налоги на оприходованные материалы

Все доходы и расходы, возникающие при демонтаже основного средства, должны быть учтены при расчете налога на прибыль организаций.

Как ведем налоговый учет в случае списания ОС:

- Внереализационные доходы: запчасти, материалы, иное имущество, которое получено при демонтаже ОС;

- Внереализационные расходы: все расходы на ликвидацию объекта ОС, недоначисленная амортизация;

- Метод начисления: на дату составления акта ликвидации;

- Кассовый метод: на дату принятия имущества к учету.

Таким образом, все затраты, понесенные предприятием на ликвидацию основного средства, в учете нужно отнести на внереализационные доходы (статья 265 налогового кодекса). Аналогично списываем оставшуюся стоимость основного средства, который выводится из эксплуатации.

Читайте также:

- стр. 2340 «Прочие доходы»

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие