Как рассчитать кредитный лимит по клиенту инструмент в excel

Главный показатель в графике погашения кредита – это сумма ежемесячного платежа. Для расчета размера суммы ежемесячного платежа по кредиту в Excel можно воспользоваться функцией ПЛТ (платеж). В качестве аргументов функции можно указать, конкретные значения, например, сумма кредита и процентная ставка. Но если ввести эти значения в отдельные ячейки, а в соответственных аргументах функции ПЛТ указать ссылки на них, вы получите возможность легко изменять условия кредитования и проверять их влияние на размер ежемесячного платежа по кредиту. Таким образом мы можем сделать кредитный калькулятор и составить график платежей в Excel.

Как сделать кредитный калькулятор в Excel

Ниже на рисунке представлен пример простейшего кредитного калькулятора в Excel, который вычисляет сколько придется платить банку ежемесячно для погашения кредита. Пользователь должен указать соответственные значения условий кредитования в ячейках B2:B4, а в ячейке B6 получим результат вычисления функции ПЛТ. Ежемесячный платеж по кредиту вычисляется следующей формулой:

Функция ПЛТ имеет 3 обязательных аргумента для заполнения и 1 опциональный:

- Ставка – номинальная процентная ставка годовых разделена на число периодов капитализации в году. В данном примере кредит капитализируется ежемесячно, значит процентная ставка указана в ячейке B3 делится на число 12 (месяцев).

- Количество периодов (кпер) – количество платежей по кредиту на протяжении всего срока погашения кредита. То есть пользователь кредитного калькулятора должен указать число лет кредитования, а платежи будут проплачиваться ежемесячно. Поэтому число лет указано в ячейке B4 умножается на число 12 (месяцев).

- Приведенная стоимость (ПС) – нынешняя сумма долга перед банком. Функции Excel предназначенные для расчетов кредитов, в том числе и функция ПЛТ по принципу действия основываются на расчетах потоков налички. Если текущее значение кредита и взносы платежей будут считаться как приход и расход наличных средств, тогда легко понять почему и когда результаты вычислений этих функций будут положительными или отрицательными числами. В данном примере банк дал вам взаймы сумму 215 000, для вас данная статья потока наличных средств ставиться на приход, а это положительное числовое значение. Результат вычисления функции ПЛТ является отрицательным, так как ежемесячные платежи долга по кредиту для вас это расход.

- Тип – определение выплаты в начале (1) или конце(0) периода.

Примечание: Если функция ПЛТ должна возвращаться положительное число, тогда для этого можно указать отрицательное число в третьем аргументе ПС. В таком случае вычисление будет выполнено с перспективы банка: кредит идет на расход, а платежи по кредиту с процентами ставятся на приход банку.

Наиболее частой ошибкой в финансовых формулах является путаница с периодами капитализации и частотой платежей по кредиту. В данном примере годовая процентная ставка кредита разделена на число 12 с целью вычисления ежемесячной процентной ставки для начисления капитализации. В тоже время период платежа умножается на 12, так как платежи платятся ежемесячно. Оба аргумента приспособлены до ежемесячных периодов капитализации и платежей, только тогда результат вычисления будет правильным.

Если пользователь функции забыл разделить ставку дисконтирования на 12. Excel принял бы введенное значение как ежемесячное дисконтирование и платеж был бы значительно больше. Аналогично, если бы количество платежей указать количеством лет вместе с ежемесячным дисконтированием, Excel принял бы, что платежи будут платится каждый год.

Функция ПЛТ изначально не знает, что значит введенное число – количество: лет, месяцев или дней. Она воспринимает, что ставка дисконтирования и количество лет касаются одного и того же периода.

Как составить график платежей по кредиту в Excel

Имея вычисленную сумму платежа по кредиту, можно составить график платежей по кредиту содержащую информацию о части суммы тела кредита и суммы процентов для каждого платежа. А также остаток долга по кредиту после каждого уплаченного платежа.

Ниже на рисунке представлен фрагмент графика. Он состоит из следующих столбцов:

- Номер – порядковый номер текущего платежа по кредиту. В ячейке D4 введите число 1, а в следующей ячейке D5 введите формулу =D4+1 и скопируйте ее в остальные нижние ячейки аж до D363 (данный график будет содержать 360 платежей).

- Сумма платежа – вычисляется м помощью функции ПЛТ в ячейке =$B$7 и округляется до копеек. Хоть Exel выполняет вычисления с точностью до большого количества разрядов после запятой, в графике можно указать только сумму до копеек. Это значит, что в конце периода до полного погашения кредита останется лишь только небольшая сумма для расчета с банком. В ячейке E4 введите формулу =-ОКРУГЛ($B$7;2) и скопируйте ее в нижние ячейки аж до E636.

- Тело кредита – часть платежа закрывающая долг кредита без учета процентов. В ячейке F4 введите формулу =E4-G4 и скопируйте ее до F363.

- Сумма процентов – часть платежа составляющая проценты начисленные за пользование кредитом. По данному столбцу мы видим сколько зарабатывает банк каждый месяц с данной долгосрочной сделки, то есть его валовая прибыль от выдачи кредита заемщику. Сумма кредита после оплаты предыдущего платежа умножается на годовую процентную ставку, умноженную на 12. Результат вычисления округляется до копеек (двух разрядов после запятой). В ячейке G4 введите следующую формулу =ОКРУГЛ(H3*$B$4/12;2) и скопируйте ее в нижние ячейки аж до G363.

- Долг по кредиту – сумма остатка долга по кредиту после каждого платежного взноса заемщика. В ячейке H3 введите формулу =B3, которая возвращает начальную сумму долга кредита. Формула =H3-F4 введена в остальных ячейках данного столбца. Она уменьшает сумму долга только на первую часть (тело кредита) каждого платежа. Вторую часть сумму процентов банк оставляет себе.

В примере указанному на втором рисунке срок кредитования составляет 15 лет, а на первом рисунке – срок 30 лет. Уменьшение периода погашения кредита увеличивает сумму ежемесячного платежа.

Последним шагом будет возможность скрытия ячеек с отрицательными значениями в графике погашения кредита. В строках калькулятора до конца периода полного погашения кредита по условию его срока продолжительности лет. То есть если мы укажем другую продолжительность срока кредитования, на пример не 15 или 30 лет, а 10, то лишние результаты вычислений будут скрыты. Это можно реализовать с помощью условного форматирования, которое будет изменять цвет шрифта значений соответственных ячеек на белый. Устанавливая белый цвет шрифта, отображаемый на белом фоне, можно легко скрыть ненужные данные.

Для этого выделите диапазон ячеек D4:H363 и выберите инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Создать правило».

Ниже представлена формула использована в условном форматировании изображена ниже на рисунке:

Данная формула сравнивает текущий порядковый номер платежа в столбце D с количеством лет указанным в ячейке $B$5 умноженным на 12. Если же номер платежа больше, формула возвращает значение ИСТИНА и применяется белый цвет шрифта. Если же вместо этого номер платежа меньше от общего количества платежей или равен ему, не применяется ни каких изменений в форматировании значений для этой группы ячеек.

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса - другое дело, а для обычных людей мышеловка"деньги за 15 минут, нужен только паспорт" срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это "потом" все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. "Помассажировать числа" заранее, как я это называю :) Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами - таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial) . Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка - процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер - количество периодов, т.е. срок кредита в месяцах.

- Пс - начальный баланс, т.е. сумма кредита.

- Бс - конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип - способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel - ОСПЛТ (PPMT) и ПРПЛТ (IPMT) . Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку ("") в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>""; текущая формула; "")

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять - не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты - заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Поговорим о том, как оперативно подготовить отчеты о самых выгодных клиентах, используя Excel. Это решение поможет оперативно найти среди клиентов лидеров по объемам продаж и прибыли. Навыки программирования не потребуются, затраты времени минимальны. Отчеты сформируем «сводными таблицами».

В первую очередь важно идентифицировать клиентов-лидеров. Результаты анализа пригодятся для формирования кредитной, ценовой, ассортиментной и маркетинговой политики, принятия обоснованных управленческих решений.

К сведению

Подготавливаем данные для сводной таблицы Excel

Почему именно сводные таблицы Excel? Это продиктовано двумя важными факторами:

1) учет продаж ведут в специализированных базах данных, набор собственных отчетов в которых ограничен, а для создания дополнительных нужны услуги программиста. Одновременно большинство современных учетных систем позволяют рядовым пользователям экспортировать данные в Excel;

2) сведения о продажах в нужных аналитиках ведут в Excel.

Чтобы воспользоваться инструментом Excel «Сводные таблицы», важно корректно подготовить таблицу-источник.

Требования к таблице-источнику:

• все столбцы таблицы должны иметь уникальные заголовки;

• названия столбцов («шапка») должны помещаться в одну строку, многоуровневые «шапки» недопустимы;

• в каждом столбце данные одного типа — только текст, только суммы и т. д.;

• внутри таблицы не должно быть полностью пустых строк и столбцов;

• не должно быть объединенных ячеек;

• таблицу следует преобразовать в «умную»:

вкладка Главная → Стили → Форматировать как таблицу.

Дополнительное требование — в таблице-источнике нужно сформировать данные в разрезе аналитик, которые:

• во-первых, необходимы для того, чтобы построить отчеты в соответствии со спецификой компании и требованиями руководства. Как правило, это данные по клиентам, видам и линейке продукции, торговым маркам, регионам, порядку расчетов и т. д.;

• во-вторых, это достоверные, полные, актуальные данные.

К сведению

Порядок расположения столбцов в таблице значения не имеет. Перечень граф в таблице-источнике определяется учетной политикой и спецификой компании.

В таблице 1 представлены данные о продажах условной компании-производителя обуви, сумок и прочей кожгалантерейной продукции. Как видим, при ее составлении соблюдены все требования, которые мы перечислили.

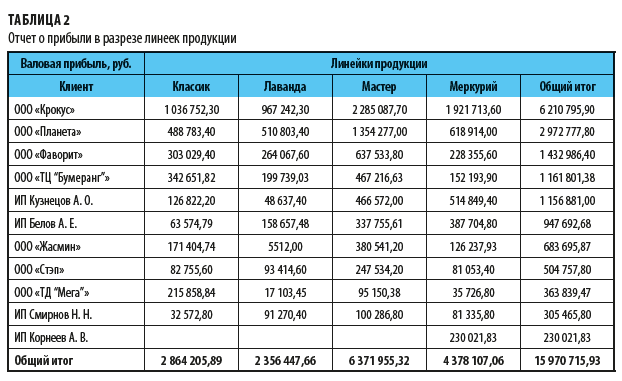

И теперь нам нужно определить, кто из клиентов наиболее выгодный для компании: ООО «Крокус» (строка 212), которое закупило сапоги женские на сумму 128 216 руб., или ООО «Стэп» (строка 214), которое закупило туфли женские на сумму 143 152 руб.

Чтобы ответить на этот вопрос, необходимо просуммировать отгрузочные накладные (счета на оплату) согласно аналитикам и сравнить результаты. Оптимально с поставленной задачей справится сводная таблица.

Составляем отчеты о прибыльности клиентов

На этом этапе мы с помощью сводных таблиц определяем клиентов-лидеров, приносящих компании максимум валовой прибыли.

Отчеты в сводных таблицах предназначены:

• для систематизации анализа больших объемов данных;

• подведения промежуточных итогов и вычисления количественно-стоимостных данных, обобщения данных по категориям и подкатегориям, создания пользовательских вычислений и формул;

• развертывания и свертывания уровней представления данных для получения точных сведений о результатах, детализация итоговых данных по интересующим критериям;

• перемещения строк в столбцы или столбцов в строки;

• фильтрации, сортировки, группировки и условного форматирования наиболее важных и часто используемых подмножеств данных для привлечения внимания руководства к нужным показателям;

• формирования кратких наглядных отчетов.

Отчет в виде сводной таблицы часто используют, если нужно проанализировать связанные итоги, особенно в тех случаях, когда нужно сложить длинный перечень показателей (например, перечень сделок (см. табл. 1)), а объединенные данные или промежуточные итоги позволят взглянуть на данные с различных точек зрения или сравнить значения для схожих данных.

Вернемся к нашей задаче — определить клиентов, которые приносят компании максимальную выгоду. Воспользуемся критерием валовой прибыли и создадим еще одну таблицу (табл. 2):

вкладка Вставка → Таблицы → Сводная таблица → На новый лист.

Список полей сводной табл. 2 (см. также рис. 1):

• названия строк — Клиент. Поля, перенесенные в эту область, размещаются в левой части сводной таблицы и представляют собой уникальные значения.

• названия столбцов — Линейка продукции. Область подходит для тех полей, по которым требуется видеть разбивку показателей;

• значения — Валовая прибыль. По полям, которые перенесены в эту область, выполняются все расчеты исходных данных;

• фильтр отчета. Эта область является необязательной и находится в верхней части сводной таблицы. Помещение полей в область фильтра отчета позволяет фильтровать данные в таблице. Мы применять фильтр не будем.

Рис. 1. Список полей сводной таблицы

Чтобы визуализировать наиболее выгодных клиентов, но при этом обойтись без дополнительных диаграмм, в табл. 2 применим условное форматирование двух видов (рис. 2):

1) вкладка Главная → Стили → Условное форматирование → Правила выделения ячеек → Больше — задано условие «Форматировать ячейки, которые БОЛЬШЕ 500 000 руб.» и в нашем примере выбрана зеленая заливка и темно-зеленый текст (см. табл. 2). При необходимости экономист может задать другой нужный ему критерий визуализации;

2) вкладка Главная → Стили → Условное форматирование → Гистограммы (красные).

Такие виды условного форматирования будем применять и для других отчетов.

Рис. 2. Визуализация наиболее выгодных клиентов

Далее определим процентный вклад клиентов в прибыль (табл. 3).

Список полей сводной табл. 3:

• названия строк — Клиент;

• значения — валовая прибыль.

В таблице 3 применены дополнительные вычисления:

вкладка Параметры → Дополнительные вычисления → % от суммы по столбцу.

Мы рекомендуем

Если у вас есть статистика показателей за аналогичный период прошлого года или предшествующий отчетный период, сравните эти показатели и отследите динамику: изменилась ли тройка лидеров, кто сдвинулся вниз по списку и почему — увеличилось количество клиентов и объемы продаж или произошли структурные изменения постоянной группы клиентов. По результатам этого анализа можно будет принимать соответствующие управленческие решения.

В. Волкова,

эксперт

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2020.

Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9 Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной стоимости кредита в Excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

Функция СТАВКА используется для определения процентной ставки по инвестиции либо денежному займу с аннуитетной структурой графика погашения для одного периода выплат (при условии, что будущая стоимость ценных бумаг, обеспечивающих инвестицию либо кредит является известной величиной) и возвращает полученное значение.

Если при заключении сделки процентная ставка не была установлена жестко, функция СТАВКА позволяет определить размер неявной ставки (то есть такой ставки, которая обеспечила бы получение эквивалентного дохода).

Примеры финансовых расчетов по функции СТАВКА в Excel

Пример 1. В МФО был взят кредит сроком на 16 дней, сумма которого составляет 1000 долларов. Сумма возврата составляет 1250 долларов. Определить годовую процентную ставку по указанным условиям займа.

Для расчета в ячейку B7 введем следующую формулу:

- B4 – число периодов выплат (в данном случае – 1);

- 0 – размер фиксированной выплаты (поскольку в данном примере только один период выплат, указано значение 0);

- B5 – тело кредита;

- B6 – сумма на момент погашения долга;

- 0 – характеризует тип выплат, при котором выплата производится в конце периода;

- 0,1 – предполагаемое значение процентной ставки (любое число из диапазона от 0 до 1);

- B3/2 – коэффициент для пересчета полученного значения ставки к годовой процентной ставке.

Пи данных условиях микрокредитования сроком займа на 16 дней процентная ставка составляет 570,31% годовых! Несмотря на это, услуги по микрокредитованию сегодня продолжают набирать популярность.

Анализ пенсионных отчислений с использованием функции СТАВКА в Excel

Пример 2. Определить темпы роста пенсионных отчислений (процентную ставку), если баланс средств на конец года составляет 12000 долларов, а в начале года – 2400 долларов. Еженедельные платежи на протяжении года составляли 150 долларов (то есть, количество периодов – 52).

Формула для расчета:

- B2 – количество периодов выплат;

- B3 – сумма платежа (расходная операция, поэтому отрицательное значение);

- B4 – сумма средств до наступления первого периода выплат;

- B5 – сумма по окончанию последнего периода выплат;

- 0 – выплаты в конце периода;

- 0,1 – произвольное значение из интервала от 0 до 1;

- 52 – количество периода выплат для пересчета размера ставки в годовых.

То есть, пенсионные отчисления выполняются под 7% годовых.

Определение реальной процентной ставки по кредиту

Пример 3. Ноутбук одной и той же модели можно приобрести за 1200 долларов в рассрочку (беспроцентную, судя по рекламе в первом магазине) или за 1050 долларов в другом магазине. Рассрочка выдается на 1 год с 12 периодами выплат. Определить реальный процент «беспроцентной» рассрочки платежей по кредиту.

Формула для расчета:

- B2 – число периодов выплат;

- -B3/B2 – выражение для расчета размера ежемесячного платежа;

- B4 – реальная стоимость ноутбука (используется как начальная стоимость финансового инструмента, цена которого повысится до 1200 к окончанию последнего периода выплат);

- 0 – остаток по окончанию последнего периода выплат;

- 0 - выплаты в конце периода;

- 0,01 - произвольное значение предполагаемой ставки.

То есть, фактически в первом магазине клиенту предложили кредит на ноутбук под 25,4% годовых.

Читайте также: