Как провести жд билеты в авансовом отчете в 1с 8 купленные подотчетником

Сотрудник был в командировке, в подтверждение расходов за проезд принес электронный билет. Сумма билета составила 7 662,50 (в т. ч. НДС 737,71 руб.). С 1 января 2016 года стоимость проезда в поездах и стоимость услуг по предоставлению в пользование постельными принадлежностями облагается НДС по разным ставкам (10 и 18 процентов). В электронном же билете НДС указан общей суммой, расшифровок по ставкам нет. Как выделить НДС по железнодорожному билету и как оформить авансовый отчет в «1С:Бухгалтерии 8» редакции 3.0?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.155.

Согласно пункту 7 статьи 171 НК РФ вычетам подлежат суммы НДС, уплаченные по расходам на командировки (в частности, по проезду к месту командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями). С 1 января 2016 года стоимость проезда в поездах и стоимость услуг по предоставлению в пользование постельными принадлежностями облагается НДС по разным ставкам: 10 и 18 процентов соответственно (Федеральный закон от 29.12.2015 № 386-ФЗ). Однако в билетах НДС может указываться общей суммой без разделения по ставкам.

Как принять НДС к вычету в таком случае, Минфин России разъяснил в письме от 26.02.2016 № 03-07-11/11033. Финансовое ведомство указало, что при приобретении железнодорожных билетов для проезда сотрудников организации к месту служебной командировки и обратно к вычету принимается сумма НДС, выделенная отдельной строкой в железнодорожном билете.

Таким образом, при приобретении железнодорожного билета, в котором НДС указан общей суммой без разделения по ставкам, вычет применяется в общем порядке.

В письме от 16.02.2016 № ИСХ-2141/ЦБС ОАО «РЖД» проинформировало, куда в случае необходимости могут обратиться организации, чтобы получить данные о стоимости услуг и сумме НДС в разрезе ставок, указанных в железнодорожном билете.

В «1С:Бухгалтерия 8» редакции 3.0 реализована возможность регистрации билетов, в которых сумма НДС указана без деления по ставкам.

Для этого в документе Авансовый отчет (раздел Банк и касса) на закладке Прочее необходимо добавить новую строку и заполнить ее следующим образом:

В программе у документа Авансовый отчет есть два вида операций:

- Авансовый отчет — универсальный вариант, который подходит всем;

- Авансовый отчет по командировке — вариант для отражения только командировочных расходов. Использовать его рекомендуется при подключенном сервисе Smartway.

Рассмотрим, как отражаются операции по покупке электронных билетов организацией и отчету за них сотрудником.

При таком варианте учета билетов отражать их как денежные документы в программе не нужно.

Покупка билетов

Покупка билетов отражается одинаково независимо от того, какой вид операции для АО применяется Авансовый отчет или Авансовый отчет по командировке. Но есть некоторые особенности.

Покажите поступление билета документом Поступление билетов вид операции Покупка в разделе Покупки — Поступление билетов .

- Билет — создайте элемент справочника Билеты , заполните его данные на основании оригинала. PDF

- Контрагент — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты;

- Договор — выберите договор с контрагентом при наличии из справочника Договоры;

- Сумма и НДС (в т.ч.) — заполните на основании билета.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса перевозчику;

- Дт 76.14 Кт 60.01 — принятие к учету билета.

В журнале Покупка билетов по кнопке Создать можно оформить другие действия с приобретенными билетами:

При использовании сервиса Smartway билеты автоматически загружаются в справочник Билеты .

Расходы по командировке проводятся документом Авансовый отчет вид операции Авансовый отчет по командировке .

Билеты, если используется вид операции Авансовый отчет

- авиабилет (Москва-Тюмень) на сумму 9 000 руб. (в т. ч. НДС 20% — 1 500 руб.);

- авиабилет (Тюмень-Москва) на сумму 9 000 руб. (в т. ч. НДС 20% — 1 500 руб.);

- БСО за проживание в гостинице на сумму 6 000 руб. (без НДС).

В документе Авансовый отчет вид операции Авансовый отчет доступна вкладка Билеты (раздел Банк и касса — Авансовые отчеты ).

По кнопке Добавить или Заполнить табличная часть документа автоматически заполнится данными приобретенных для указанного сотрудника билетов на текущую дату:

- Билеты — указывается нужный билет из справочника Билеты .

- Сумма — стоимость билета.

- %НДС — ставка НДС, обозначенная в билете.

- НДС (в т.ч.) — сумма НДС, указанная в билете.

- Перевозчик — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты.

- Счет затрат — счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат . При необходимости Счет затрат можно поменять вручную.

- Подразделение — подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то, которому присвоен признак Использовать как основное .

- Субконто — статья затрат из справочника Статьи затрат:

- Вид расхода — Командировочные расходы.

В сумму расхода по Авансовому отчету стоимость билетов не включается, но при проведении документа происходит списание расходов.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 76.14 — принятие к учету расходов на командировку;

- Дт 26 Кт 76.14 — принятие к учету расходов на билет;

- Дт 19.04 Кт 76.14 — принятие к учету НДС по билету.

Приобретенные билеты автоматически отражаются на счете 76.14 «Приобретение билетов для командировок».

При проведении документа Авансовый отчет автоматически датой билета создается документ Счет-фактура полученный вид операции Бланк строгой отчетности .

При установленном флажке Отразить вычет НДС в книге покупок НДС будет принят к вычету автоматически.

Проводки по документу

![]()

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие к вычету НДС по билету.

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

Билеты, если используется вид операции Авансовый отчет по командировке

- ж/д билет (Москва — Санкт-Петербург) на сумму 3 000 руб. (в т. ч. НДС 20% — 500 руб.);

- ж/д билет (Санкт-Петербург — Москва) на сумму 3 000 руб. (в т. ч. НДС 20% — 500 руб.);

- БСО за проживание в гостинице на сумму 12 000 руб. (Без НДС).

Создайте документ Авансовый отчет вид операции Авансовый отчет по командировке (раздел Банк и касса — Авансовые отчеты ).

![]()

Укажите сотрудника и период командировки, после этого в документ автоматически подтягиваются приобретенные на этот период билеты.

![]()

По соответствующей ссылке проверьте указанные билеты и аналитику:

- Билеты — указывается нужный билет из справочника Билеты .

- Сумма — стоимость билета.

- %НДС — указывается ставка НДС, указанная в билете.

- НДС (в т.ч.) — отражается сумма НДС, указанная в билете.

- Перевозчик — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты.

- Счет затрат — счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат . При необходимости Счет затрат можно поменять вручную.

- Подразделение — подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то подразделение, которому присвоен признак Использовать как основное .

- Субконто — статья затрат из справочника Статьи затрат:

- Вид расхода — Командировочные расходы.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку;

- Дт 26 Кт 76.14 — принятие к учету расходов на билет;

- Дт 19.04 Кт 76.14 — принятие к учету НДС по командировочным расходам.

При проведении документа Авансовый отчет автоматически датой билета создается документ Счет-фактура полученный вид операции Бланк строгой отчетности .

![]()

При установленном флажке Отразить вычет НДС в книге покупок НДС будет принят к вычету автоматически.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 68.02 Кт 19.04 — принятие к вычету НДС по билету.

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Не за горами 2020 год, а это значит, что совсем.Прямой эфир прошёл 26 мая 2020 г. Лектор: Климова М.А.Работодателям в 2020 г. предстоит выполнить ряд мероприятий для перехода..

(8 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСпасибо за очень подробную статью! Было бы интересно попробовать сервис Smartway.

Спасибо за обратную связь. Если сервис интересует, то можно заказать на их сайте демо. Там подробно все расскажут и покажут.

Если много командировок, а следовательно заказов билетов, гостиниц и т.д., то точно имеет смысл ознакомиться с этим сервисом.В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел "Справочники", далее в подраздел "Покупки" и выбрать документ "Поступление билетов". Затем нужно выбрать спецсчет бухучета - 76.14 "Приобретение билетов для командировок".

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка "Поступление билетов" по команде "Создать - Покупка". В данном случае открывается новый документ "Покупка билетов", который нужно проверить, чтобы был указан вид операции "Покупка". Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

![]()

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа "Поступление билетов" в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 - указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 - указывается сумма затрат на покупку билета.

Счет 76.14 "Приобретение билетов для командировок" применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто "Работники организации"), и билета (субконто "Билеты"). Работники включаются в справочник "Физические лица", а билеты - в справочник "Билеты".

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ "Поступление билетов" с указанием вида операции - "Доплата". Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе "Поступление билетов" с указанием вида операции "Обмен". При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ "Поступление билетов" с указанием вида операции "Возврат".

Каждый купленный билет фиксируется в справочнике "Билеты". При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка "Основное"), но и все проводимые с билетом действия (гиперссылка "Операции с билетом").

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида "Закупка, расходы" затраты на проезд указываются в закладке "Билеты". В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки "Заполнить" авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида "Командировка" пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки "Билеты, приобретенные организацией".

![]()

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице "Расходы сотрудника, подтвержденные документами".

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 - указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 - фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 - указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку![]()

Учет денежных документов через подотчетное лицо имеет определенные нюансы. Он несколько отличается от учета других видов расчетов с подотчетниками. Рассмотрим эти особенности.

Что является денежным документом?

Косвенно определение понятия такого объекта учета, как денежные документы, дано в Инструкции по применению плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н (далее — Инструкция 94н). В описании счета 50 Инструкции 94н указано, что на субсчете 50-3 «Денежные документы» учитываются марки (почтовые, вексельные, госпошлины), оплаченные авиабилеты и иные денежные документы, которые имеются у предприятия.

Таким образом, к денежным документам относятся такие документы, которые имеют определенную стоимостную оценкуи позволяют в будущем получить материальные ценности, имущественные права или услуги. Это могут быть талоны на питание, молоко, ГСМ (если указана фиксированная стоимость горюче-смазочных материалов); автобусные, железнодорожные и другие виды билетов, туристические путевки, прочие аналогичные документы. Инструкция 94н предписывает вести аналитический учет таких документов в разрезе их видов (отдельно по путевкам, отдельно по железнодорожным билетам и т. д.).

ВАЖНО! К числу денежных документов не относят ценные бумаги (гособлигации, облигации других предприятий, акции и векселя), БСО (чеки, талоны, билеты, другие бланки, выпущенные самим предприятием).

На счете 50 денежные документы учитывают, когда между моментом их приобретения и моментом использования имеется интервал, в течение которого они хранятся в кассе. Если же, например, командированный работник на полученные подотчетные средства приобрел билет на поезд для своей поездки самостоятельно, то такой документ не проводят через кассу. А уже использованный билет, сданный в бухгалтерию в качестве подтверждения расходов, будет храниться вместе с авансовым отчетом. При этом использованный билет также не является денежным документом, поскольку не обладает свойством обмена на какую-либо выгоду в будущем.

Как правильно учитывать денежные документы, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Рассмотрим подробнее порядок поступления и выдачи денежных документов.

Порядок оприходования денежных документов

Все первичные объекты бухгалтерского учета, к числу которых относятся и денежные документы, необходимо учитывать в соответствующих регистрах (п. 1 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

Унифицированного регистра для учета денежных документов не существует. К тому же предприятия имеют право разрабатывать форму подавляющего большинства первички и бухгалтерских регистров самостоятельно (информация Минфина № ПЗ-10/2012).

Подробнее о том, как разработать регистр бухучета, можно узнать из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

При разработке регистров учета для денежных документов необходимо отразить все их существенные параметры в отдельных графах. При этом специализированные программы для ведения бухучета, как правило, имеют в своем функционале подобные регистры, и бухгалтеру достаточно просто занести в них все необходимые для учета сведения из денежных документов.

Если же по какой-то причине ведение бухучета осуществляется без применения компьютерной программы, регистр придется разработать самостоятельно. Что отразить в таком регистре?

Для разных документов могут быть свои нюансы. Например, для учета билетов существенными сведениями, отражаемыми в регистре, будут:

- дата приобретения билета;

- дата поездки, на которую приобретен билет;

- номер билета;

- тип транспортного средства;

- номер рейса, время, место, класс билета;

- стоимость билета;

- сумма НДС (если имеется);

- сумма комиссионных и страховых платежей;

- иные данные, имеющие существенное значение (фамилия работника, на которую приобретен билет; количество миль, которые начислены перевозчиком; накопленная сумма дисконта и т. п.).

После занесения документа в регистр бухучета выбирается счет, на котором этот документ необходимо учесть — субсчет 50-3 «Денежные документы» к счету 50 «Касса». По его дебету отражается полная стоимость денежного документа — та сумма, в которую обошлось для предприятия его приобретение.

Оплату и приход денежных документов можно отразить следующими проводками:

![personal photo]()

В инструкции обсудим как учитывать электронные билеты, которые организация приобретает для командировки сотрудника.

С релиза 3.0.81 в Бухгалтерии Предприятия 3.0 доступен новый справочник Билеты (Справочники – Билеты), а также документ Поступление билетов.

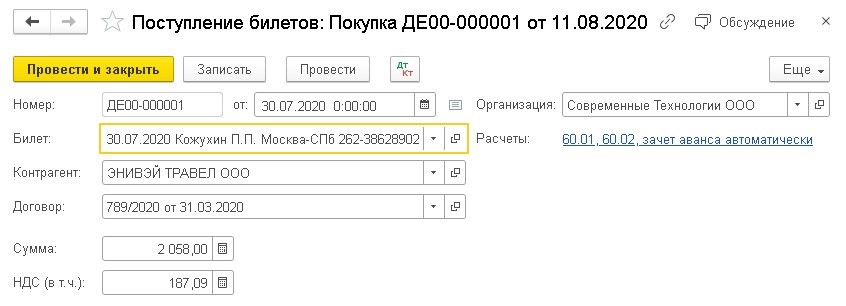

Для отражения приобретения билета перейдем в раздел Покупки – Поступление билетов – Создать – Покупка.![pokupki-postuplenie-biletov]()

![sozdanie-pokupki-biletov]()

В документе в поле Билет создаем новый элемент, где заполняем следующие данные: № билета, дата (покупки), организация, сотрудник, перевозчик (контрагент-авиакомпания), маршрут, дата отправления.

![ehlektronnyj-bilet]()

В поле Контрагент указываем агента или перевозчика, у которого приобрели билет.

В поле Договор – договор на приобретение билетов.

Сумма – общая стоимость билетов и НДС (в том числе).![postuplenie-biletov]()

После проведения документа формируются следующие проводки:

![postuplenie-biletov-provodki]()

С помощью документа Поступление билетов можно также создать операции по доплате за билеты (за дополнительные услуги, багаж, питание), операции по обмену билетов (если были изменены даты, маршруты со сменой номера билета), операции по возврату билетов в случае отмены поездки.

![doplata-za-bilety]()

В справочнике Билеты будут храниться все билеты, а также журнал операций с ними.

![spravochnik-bilety]()

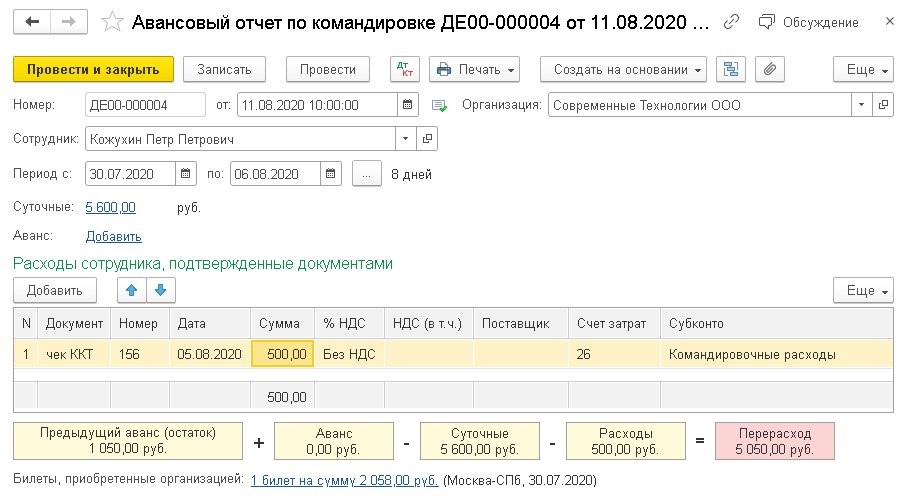

Далее при оформлении авансового отчета информация о билетах указывается в нем для включения стоимости билетов в затраты организации. Раздел Банк и касса – Авансовые отчеты – Создать - Авансовый отчет по командировке.

![bank-i-kassa-avansovye-otchety]()

![sozdanie-avansovogo-otcheta-po-komandirovke]()

Билеты указываются в нижней части документа, гиперссылкой. Подходящие билеты автоматически будут подгружены при установке даты и сотрудника в авансовом отчете.

![avansovyj-otchet-avtozapolnenie-bileta]()

При этом в расходах сотрудника еще раз билеты указывать не нужно.

Нажав на гиперссылку с билетами, можно увидеть информацию по счету затрат, подразделения затрат и субконто.![bilet-v-avansovom-otchete]()

По итогу проведения авансового отчета по командировке были сформированы следующие проводки:

![avansovyj-otchet-provodki]()

Напомним, что аванс выдается подотчетному лицу с помощью документа Списание с расчетного счета или Выдача наличных (РКО) с видом операции «Перечисление подотчетному лицу».

Читайте также: