Как провести в 1с счет фактуру от банка

При сотрудничестве с иностранными компаниями все финансовые операции обычно производятся в иностранной валюте с использованием валютных счетов. Перевод валютной выручки может осуществляться как за счёт иностранного партнёра, так и за счёт российского исполнителя (поставщика). В первом случае у получателя средств не возникает никаких вопросов, ведь ему на счёт приходят ровно те суммы, которые он ожидает. А во втором, сумма зачисления уменьшается на банковскую комиссию, и получатель средств видит на своём счету только разницу. Как правильно отразить все взаиморасчёты в программном продукте 1С: Бухгалтерия предприятия, давайте разбираться вместе.

Для начала вспомним, что по общим правилам признания расходов, банковская комиссия в бухгалтерском учёте относится к прочим расходам. Но, для того, чтобы мы имели право её там отразить необходимо выполнение нескольких пунктов.

Первое - это затраты производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов или обычаями делового оборота, и второе - сумма затрат может быть определена. Такие нормы прописаны в ПБУ 10/99 «Расходы организации».

Исходя из этого положения выходит так, что если комиссия банка не указана в договоре с партнёром, но в итоге она применяется, то учесть её в расходах будет нельзя. В такой ситуации будет образована дебиторская задолженность иностранного контрагента, которую он не планирует погашать. Такая точка зрения высказана в письме УМНС РФ по г. Москве от 26.01.2000г. №03-12/4724. В дальнейшем дебиторская задолженность может быть списана, если срок исковой давности по ней истек.

Если же в договоре с иностранным контрагентом банковская комиссия указана и определено, что перевод денежных средств осуществляется за счёт российской организации, то такие затраты мы можем учесть по дебету счёта 91.02.

Между ООО «Наша организация» и Sweet dreams, LTD был заключён договор на оказание услуг, где российская сторона является исполнителем. Стоимость услуг по договору составляет 500 долларов США. Заказчик производит предоплату в размере 100%. Банковская комиссия составляет 5 долларов США. Плательщиком комиссии признаётся исполнитель услуг. Отразим данную ситуацию в программе.

Когда собираешься вводить валютную операцию первое что нужно проверить – это курсы валют. Перейдём в раздел «Справочники» и выберем пункт «Валюты».

В открывшемся окне проверим наличие необходимой нам валюты и её курс по отношению к рублю. Если её там нет, то её нужно добавить через классификатор, выбрав из полного списка валют.

Вторым этапом будет создание валютного счёта, ведь без него невозможно получить проводки по 52 счёту.

Перейдём в раздел «Главное» и выберем пункт «Организации». Если у вас в базе только одна организация, то данный справочник будет иметь название «Реквизиты организации».

В открывшемся окне выбираем нашу организацию, переходим по ссылке «Банковские счета» и при помощи кнопки «Создать» вводим валютный счёт.

Теперь перейдём непосредственно к примеру и отразим поступление денежных средств от иностранного партнёра. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

В открывшемся окне нажмём на кнопку «Поступление», укажем счёт учёта – 52, вид операции – «Оплата от покупателя». В графе «Плательщик» выберем нашего иностранного партнёра. Сумма предварительной оплаты за вычетом банковской комиссии составила 495 долларов США.

Начисление банковской комиссии необходимо сделать путём ввода документа «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция», добавить новую строку и ввести проводку Дт 91.02 Кт 76.09 на сумму банковской комиссии. Сумма банковской комиссии указывается в рублях. В нашем примере это 5 долларов США по курсу 73,2660.

Затем добавляем вторую строку и указываем проводку Дт 76.09 Кт 62.22 на сумму 5 долларов эквивалентную 366,33 рублям. После чего нужно сохранить документ, нажав на «Записать и закрыть».

Проверим, что в программе отражена предварительная оплата в размере 500 долларов США, для этого перейдём раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Затем в отборе укажем счёт 62.22 и нажмём «Сформировать».

Теперь можно смело проводить оказание услуги.

Для этого нужно перейти в раздел «Продажи» и выбрать пункт «Реализация (акты, накладные, УПД»). В открывшемся окне нажать на кнопку «Реализация» и выбрать пункт «Услуги (акт, УПД)».

Затем заполнить документ данными по продаже и провести его.

В связи с тем, что у нас была 100% предварительная оплата, в проводках произойдёт зачёт аванса и сумма продажи в рублях будет равна сумме предоплаты. Курсовых разниц по данной сделке не возникнет.

Рассмотрим второй пример с этими же организациями, только теперь предоплата будет составлять 300 долларов США, а остаток суммы будет уплачиваться после оказания услуги. Комиссия при этом будет удержана дважды в размере (3 и 2 доллара США соответственно).

Отразим поступление предоплаты в банковской выписке. На наш валютный счёт поступило 297 долларов США (300 долларов предоплаты за вычетом 3 долларов комиссии) по курсу 73,2660.

Затем начислим комиссию документом «Операция» в пункте «Операции, введённые вручную».

Комиссия составила 3 доллара по курсу 73,2660.

Теперь перейдём к реализации.

Оказание услуг будет проводится на полную сумму по договору, то есть на 500 долларов США. В предыдущем примере сумма выручки была равна сумме предоплаты. Но теперь из-за того, что предоплата составила лишь часть суммы она будет рассчитана следующим образом: 300 долларов США по курсу предоплаты 73,2660 и 200 долларов по курсу на дату отгрузки 75,1952. Итого 37018,84 рубля.

Первая курсовая разница у нас возникнет при получении суммы доплаты.

Перейдём в раздел «Банк и касса» и введём «Поступление на расчётный счёт».

Обратите внимание, что сумма указана за вычетом комиссии (200 долларов – 2 доллара). Посмотрим на проводки. Дт 52 Кт 62.21 на сумму 198 долларов по курсу 75,1952. И вторая строчка Дт 52 Кт 91.01 показывает нам положительную курсовую разницу, рассчитанную как (75,1952 – 73,2660) * 297 долларов США.

И последний этап – это отражение комиссии в 2 доллара по курсу 75,1952.

После чего необходимо проверить, что все взаиморасчёты закрыты по оборотно-сальдовой ведомости 62 счёта.

Получили счет-фактуру от банка за услуги. Автоматически банк списал двумя операциями с р/сч стоимость услуги и НДС. В банковских выписках я сделала проводки : Д76.05 — К51 на сумму услуги и Д76.05 — К51 на сумму НДС. Далее никак программными средства 1С 8.3 не получается ввести счет-фактуру, чтобы она попала в книгу покупок.

Подскажите, пожалуйста.

в банковской выписке вид операции — Прочие расчеты с Контрагентом, поэтому в поступлении услуг не могу выбрать счет 76.05, программа ставит счет 60 и не дает изменить.

Прядок действий такой, что проверить и сделать в 1С:

1. Выписка банка имеет вид операции Прочее списание. Надо создать Документ расчетов с контрагентом и его же выбрать во 2й выписке.

2. Договор имеет вид С Поставщиком.

3. Поступление (акт, накладная) — можно изменить счет вручную. Но чтобы этого не делать каждый раз и не забыть сделать в следующий раз, то лучше всего сразу настроить счет 76.05 в карточке Договора по ссылке вверху формы Счета расчетов с контрагентами.

4. Отразить услуги банка с НДС и зарегистрировать СФ входящий в документе Поступление (акт, накладная) — вид операции Услуги. Проверить, что в СФ стоит флаг «Отразить вычет в книге покупок НДС датой получения» или оформить документ «Формирование записей книги покупок», если через него работаете.

Как все это сделать со скринами в 1С отправляю Вам на почту.

СПАСИБО ЗА БЫСТРЫЙ ОТВЕТ

ВСЕ ПОЛУЧИЛОСЬ

ПРОБЛЕМА БЫЛА В ВИДЕ ДОГОВОРА — С ПОСТАВЩИКОМ .

ЗНАЛА ВЕДЬ, ЗАБЫЛА

Маргарита, да, нюансов в программе много. Иногда сразу и не вспомнишь :).

Но, то что с ходу не отработало — нормально. В выписке с видом операции «Прочие расчеты с Контрагентами» создается (выбирается) Договор только с видом «Прочее».

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Протестируйте качество нашей работы - получите первую консультацию в подарок.

Загрузка и выгрузка выписок. Сбербанк, ВТБ, Альфа-банк, Тинькофф и другие. Бесплатный доступ к 1С:Директ-банк.

Настроим API-интеграцию 1С со Сбербанк Бизнес Онлайн. Функционал банка теперь доступен прямо в 1С!

Одним из первых партнеров, с которым вступает в отношения любое предприятие, является банк. Открыть расчетный счет, осуществлять платежи, регистрировать валютные сделки, покупать или продавать валюту – все это можно только при наличии договора с банковской организацией. Банк, как любой партнер, предоставляющий услуги, выставляет счета на оплату или списывает с расчетного счета организации суммы за оказанные услуги банка. О том, как правильно отразить такие хозяйственные операции в программе «1С:Бухгалтерия», редакция 3.0 пойдет речь в этой статье.

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС;

- Услуги, облагаемые НДС.

Для каждой группы услуг имеются свои особенности формирования бухгалтерских проводок.

Услуги, не облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 91.02 (Прочие расходы) – Д 51 (Расчетный счет) – списаны на прочие расходы суммы комиссии банка.

Услуги, облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 76 (Расчеты с разными дебиторами, кредиторами) – Д 51 (Расчетный счет) – перечислены денежные средства с расчетного счета как отражение комиссии банка;

- Д 91.02 (Прочие расходы) – Д 76 (Расчеты с разными дебиторами и кредиторами) – списана на прочие расходы дебиторская задолженность как расходы на услуги банков;

- Д 19 (НДС по приобретенным услугам) – К 76 (Расчеты с разными дебиторами и кредиторами) – отражен НДС, по приобретенным услугам банка.

Рассмотрим отражение каждой группы услуг банка в 1С 8.3.

Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

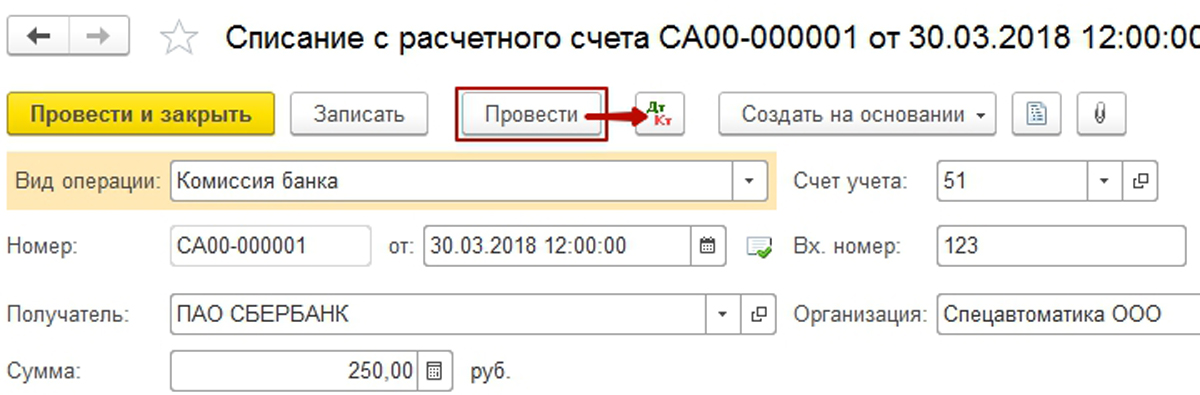

Формирование в 1С проводки Д91.02-К51 выполняется с помощью типового документа «Списание с расчетного счета». Как правило, банк удерживает комиссию в безакцептном порядке, с помощью платежного ордера. Информация об удержании предоставляется в виде выписки банка. Строка выписки банка о списании комиссии собственно и есть документ «Списание безналичных денежных средств».

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

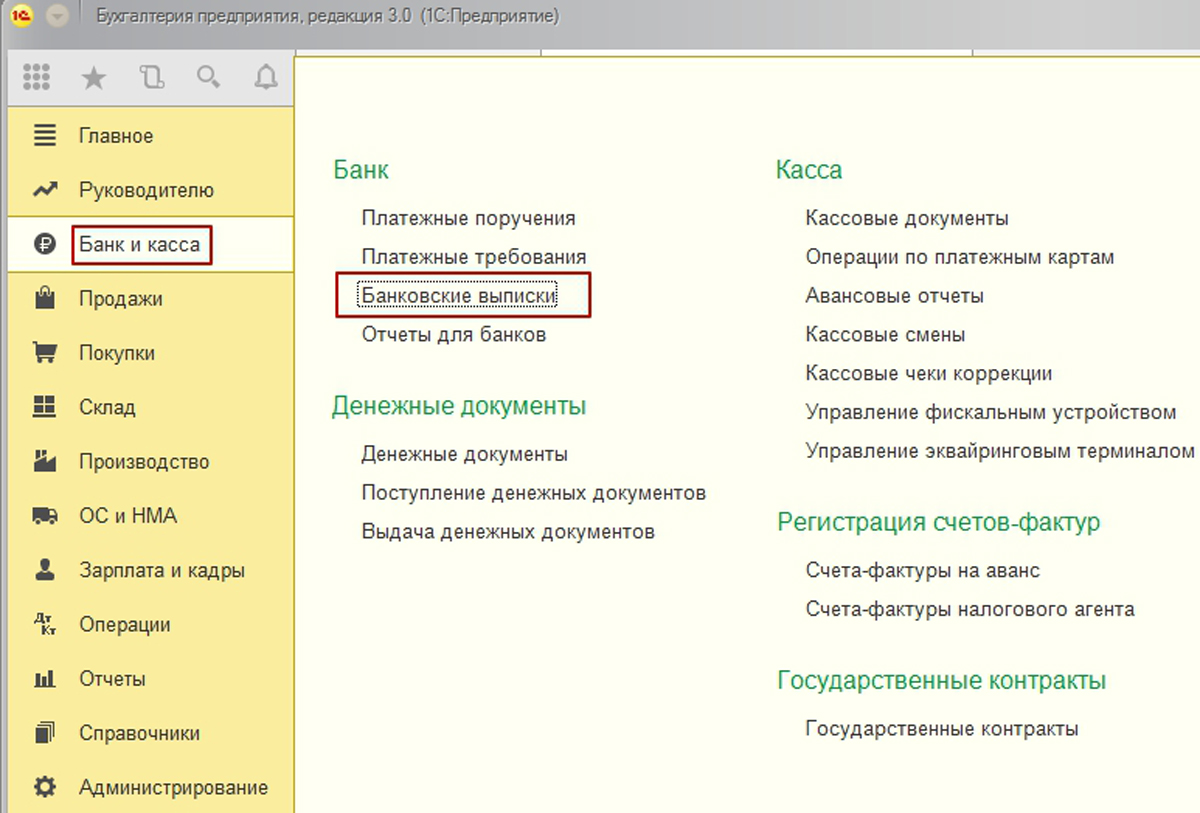

Из раздела «Банк и касса» основного интерфейса системы перейдем в журнал документов «Банковские выписки».

Рис.1 Банковские выписки

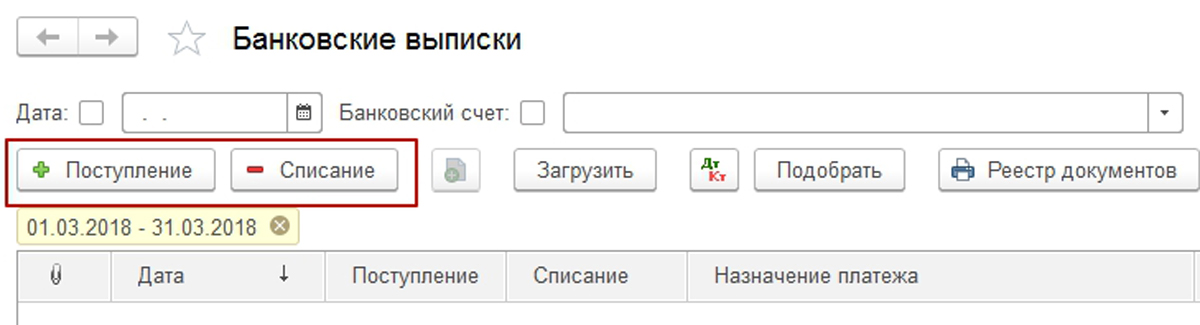

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

Рис.2 Два типа документов

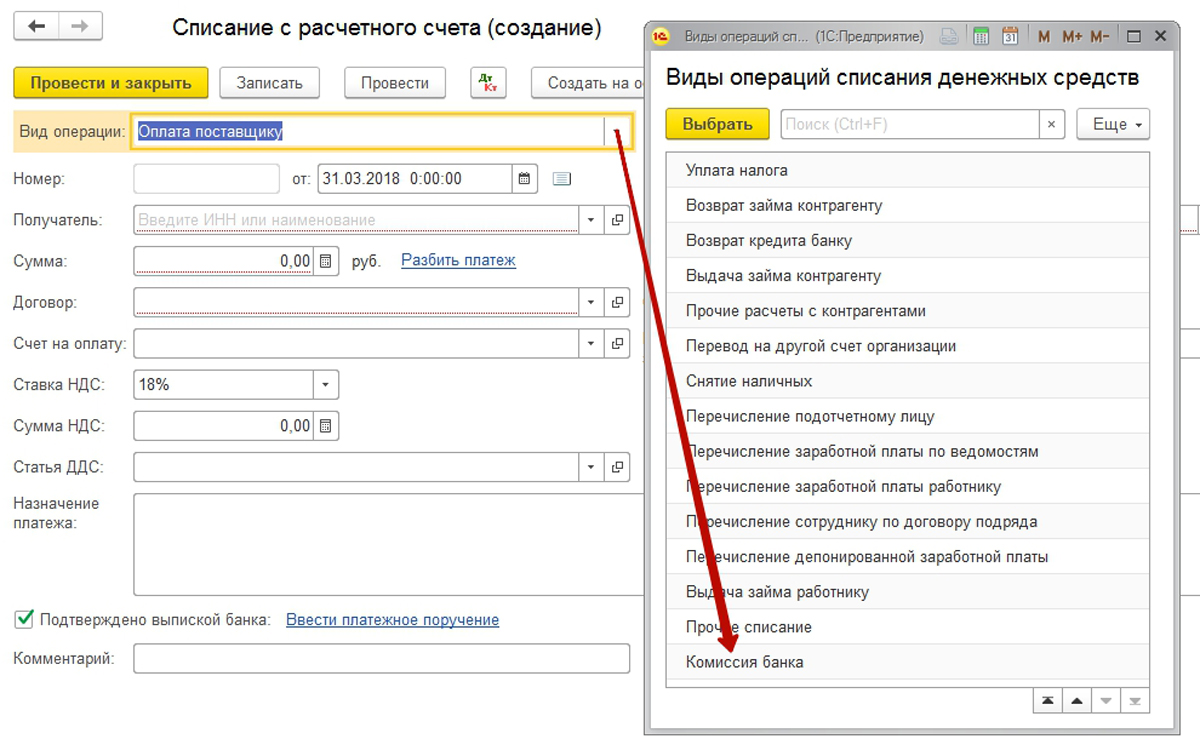

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

Рис.3 Комиссия банка

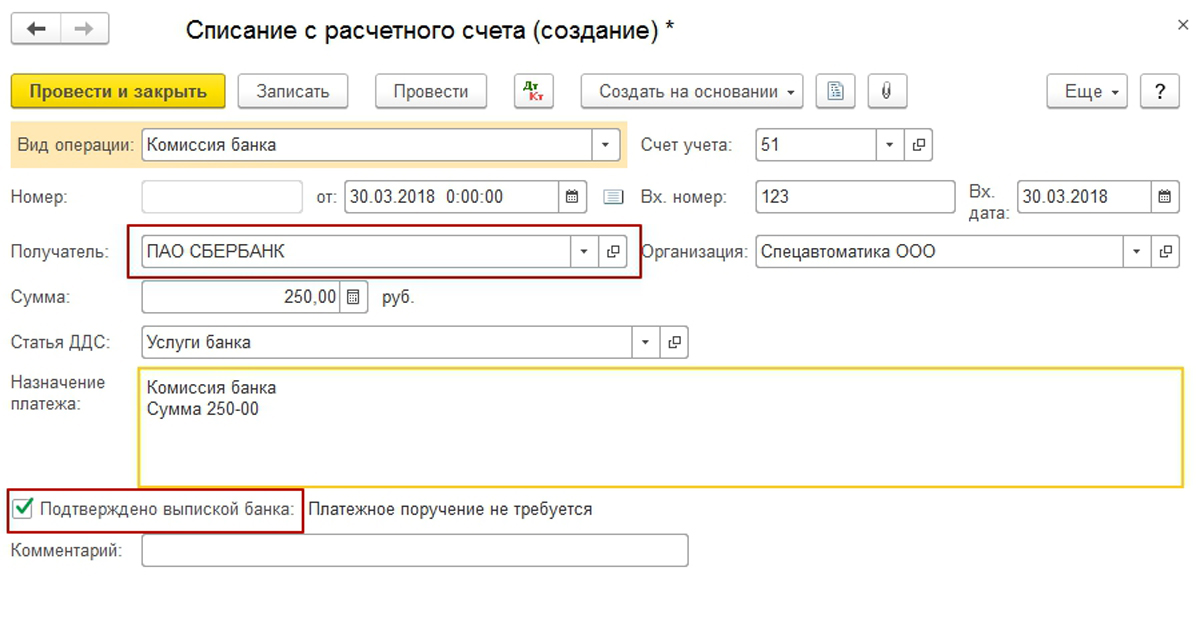

Далее заполним необходимые реквизиты документа:

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Особое внимание обратим на реквизит «Подтверждено выпиской банка», который установился по умолчанию. Только его установка позволит сформировать проводки после проведения документа.

Рис.4 Подтверждено выпиской банка

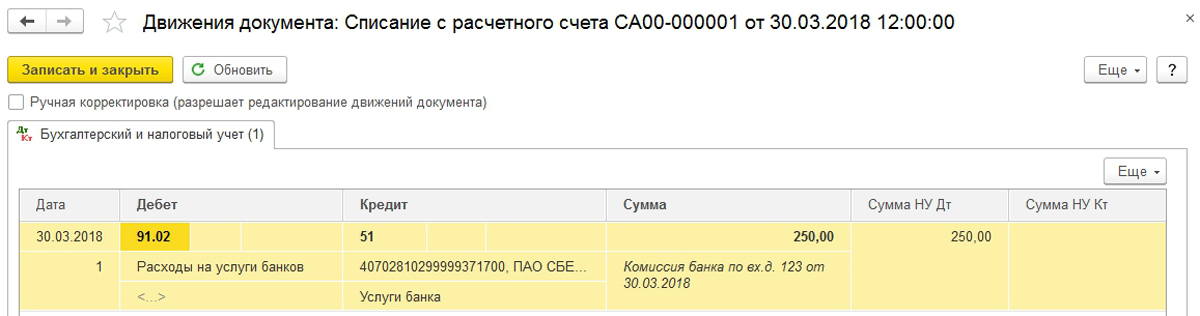

Проведем документ и посмотрим проводки по учету комиссии банка.

Рис.5 Проведем документ

Рис.6 Проводка по учету комиссии банка

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

Услуги банка, облагаемые НДС – способ регистрации в 1С 8.3

Облагаемые НДС услуги банка отражаются в 1С 8.3 в два этапа. Причем, последовательность этих этапов может быть совершенно произвольной.

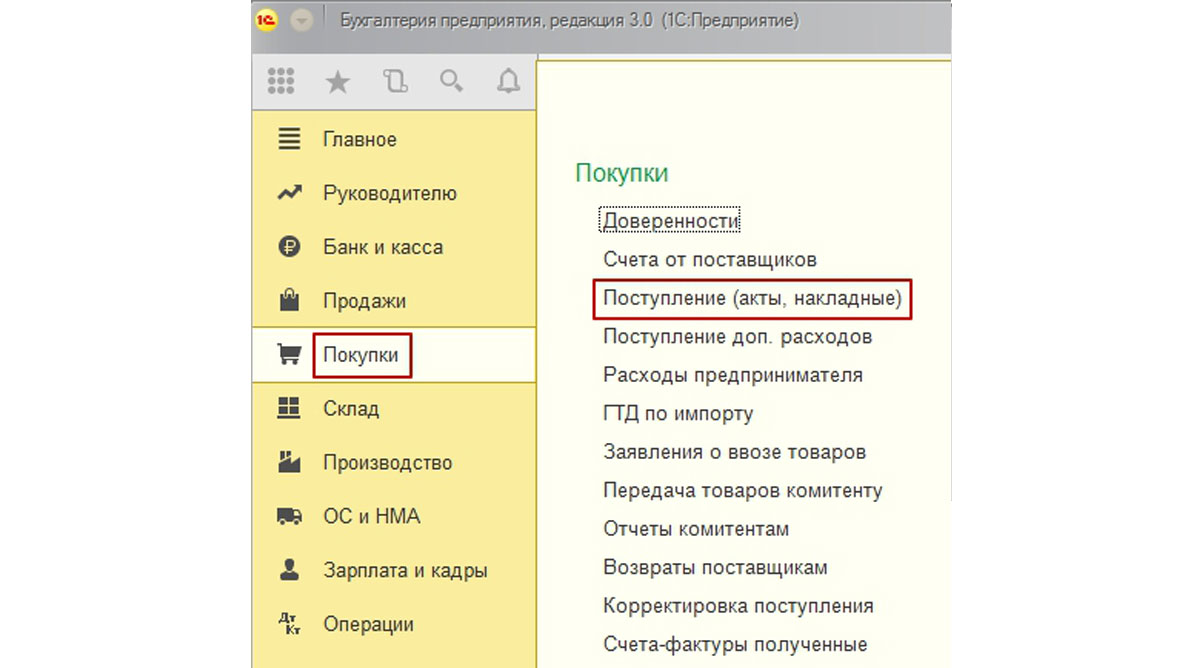

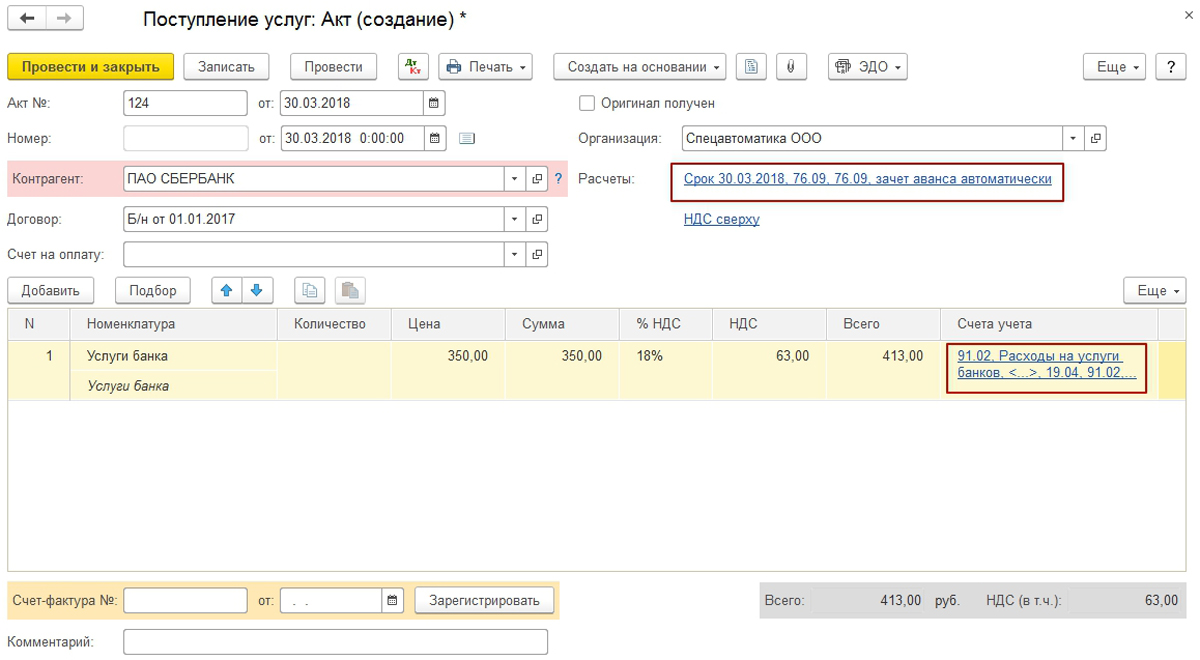

Для регистрации расходов по услугам банка используем документ «Поступление (акт, накладная)» из раздела «Покупки» основного интерфейса системы. Это первый этап действий, чтобы провести комиссию банка, облагаемую НДС.

Рис.7 Провести комиссию банка, облагаемую НДС

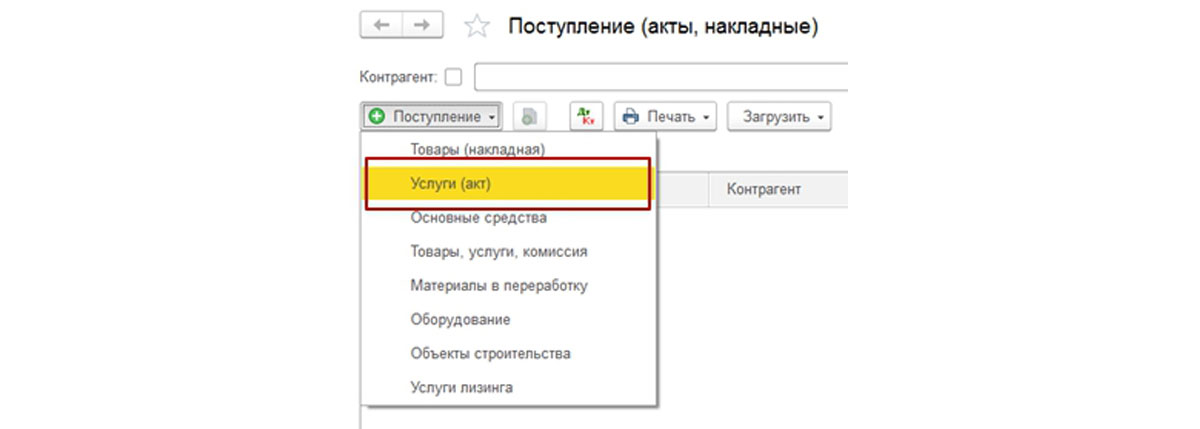

Создадим документ с видом операции «Услуги (акт)».

Рис.8 Документ с видом операции «Услуги (акт)»

Заполним его необходимыми реквизитами:

Рис.9 Заполнение реквизитов

Особое внимание обратим на гиперссылки, содержащие переход для указания счетов расчетов с контрагентом и счетов учета затрат.

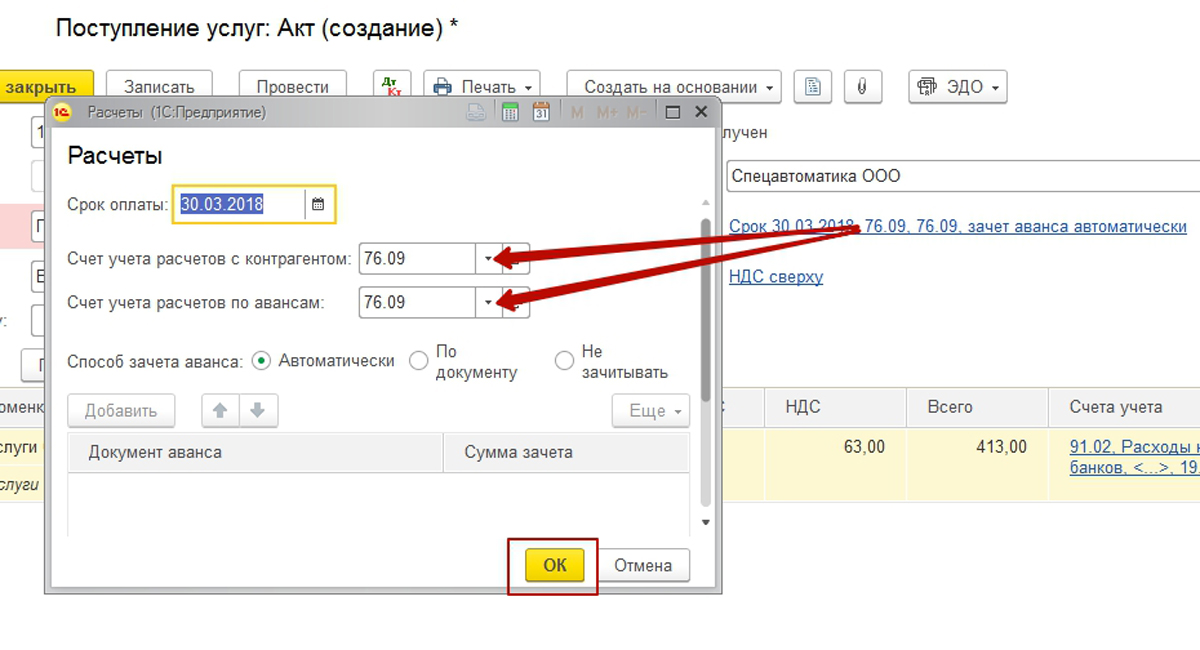

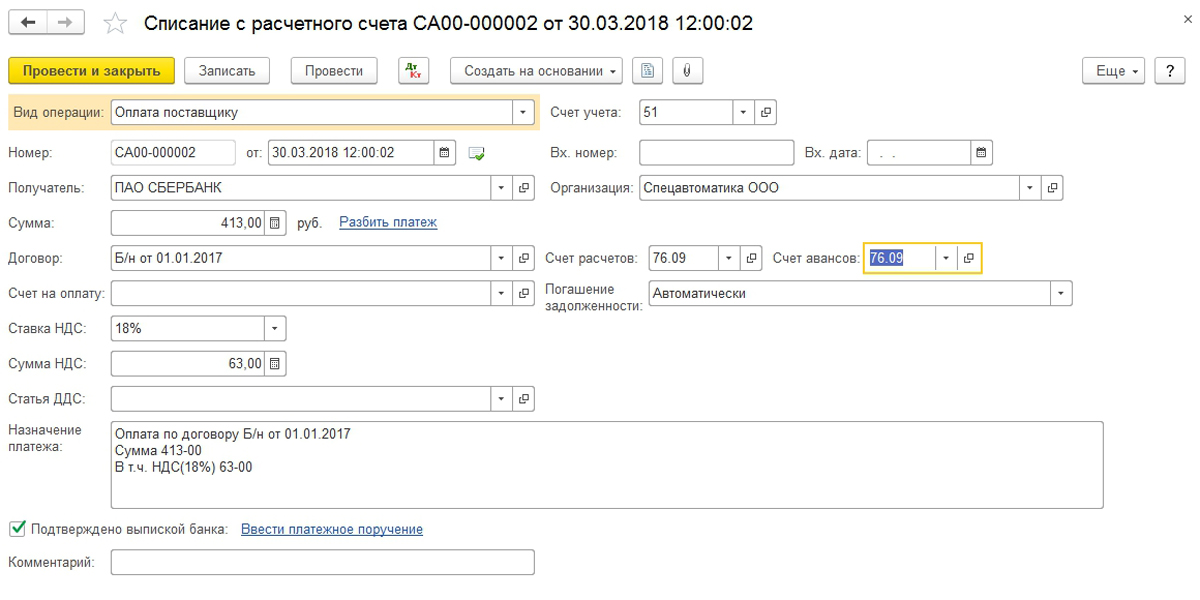

Изменим счета расчетов, т.к. по умолчанию нам предложили использовать 60.01 и 60.02, но нам нужно заменить эти счета на 76.09 «Расчеты с разными дебиторами и кредиторами».

Рис.10 Расчеты с разными дебиторами и кредиторами

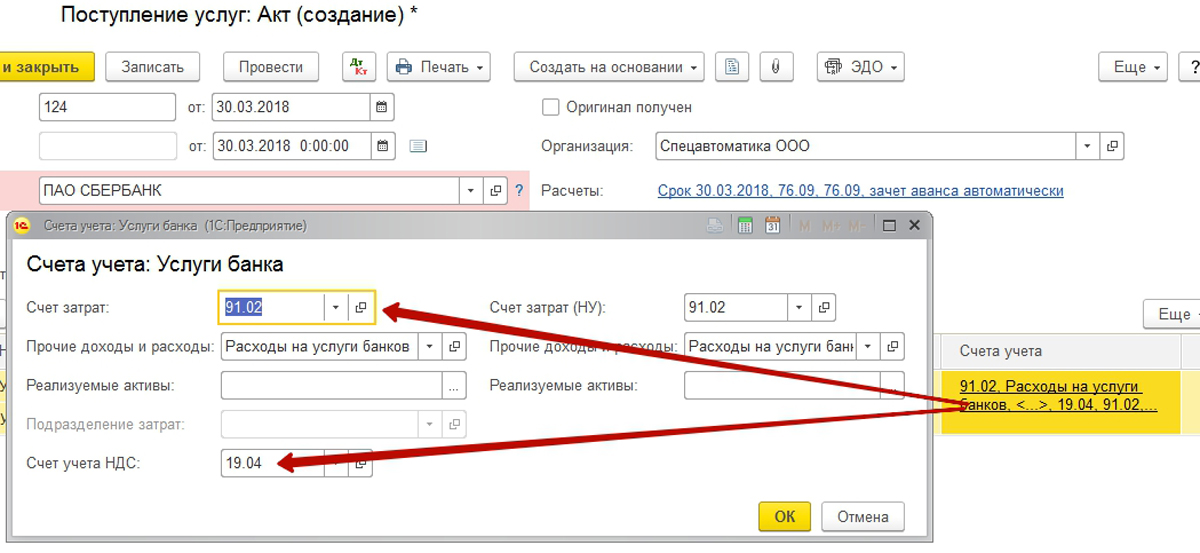

В счетах учета затрат отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода. Обратим внимание, что счет учета НДС автоматически установлен как 19.04.

Рис.11 Отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода

После заполнения реквизитов шапки и табличной части осталось зарегистрировать входящий – счет-фактуру, используя специальный инструмент в подвале документа.

Рис.12 Инструмент для регистрации счет-фактуры

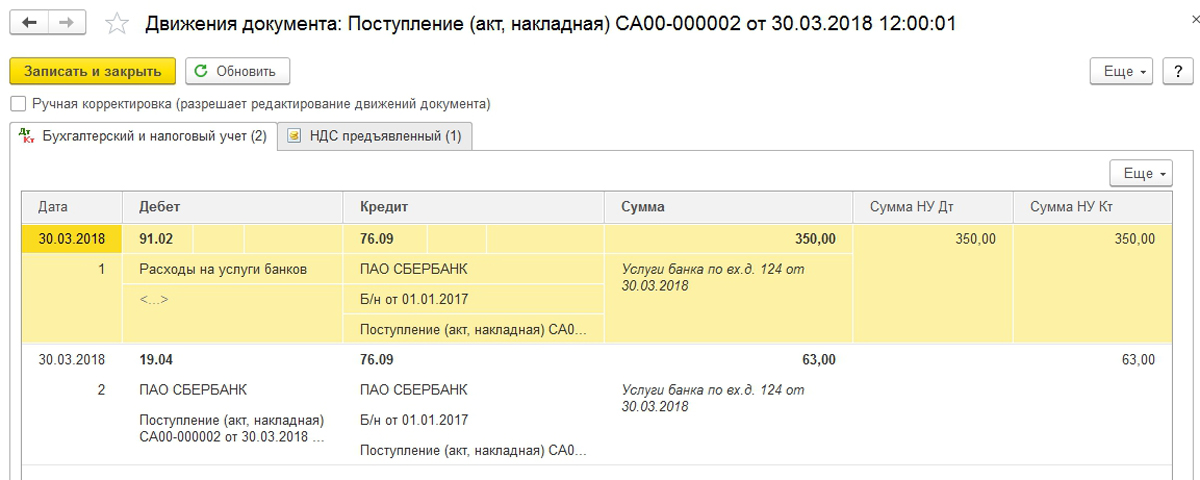

После проведения документа проверим сформированные проводки в 1С.

Рис.14 Проверка проводок

Вторым этапом создадим документ списания с расчетного счета, чтобы закрыть задолженность по счету 76.09, образованную документом поступления.

Вспомним, что в начале статьи мы уже работали с аналогичным документом. В текущих условиях необходимо использовать другой вид операции документа – «Оплата поставщику». Но для корректного зачета задолженности необходимо заменить счета расчетов на 76.09.

Рис.15 Оплата поставщику

После проведения документа убедимся в корректности бухгалтерских проводок.

Рис.16 Проверка корректности бухгалтерских проводок

Банк за каждую предоставленную услугу, которую оказывает, берет оплату. К платным услугам относятся: сервис по расчетному счету, проведение платежных поручений, выдача банковских выписок и многое другое. При осуществлении некоторых операций (пересчет наличных денежных средств) банком взимается комиссионный процент. Оплата за услуги происходит не через выставление счета клиенту, а непосредственно списанием с расчетного счета организации на основании заключенного договора. Узнать, о списании за оплату банковских услуг можно только при получении выписки. В связи с этим при настройке 1С не обязательно указывать комиссионный процент. Предлагаем пошагово разобрать, каким образом происходит отражение услуг банка на базе программы 1С 8.3 Бухгалтерия.

При получении выписки банка в электронном или печатном виде возможно два варианта разнесения в программе: в ручном режиме и путем загрузки выписки из «Клиент-банк». Так как работа с банками чаще всего автоматизирована и не используют ручной режим, представим, что загрузка выписки уже осуществлена. К тому же, операции по отражению услуг банка в обоих вариантах одинаковые.

После загрузки выписки в программу 1С, где отражена списанная сумма комиссии банка, автоматически формируется документ «Списание с расчетного счета».

Найти его можно, если проследовать на вкладку меню «Банк и касса», раздел «Банк», журнал «Банковские выписки»:

В сформированном списании комиссии по умолчанию проставляется вид операции «Оплата поставщику». 1С не может распознать, что указанный контрагент является банком. В поле «Получатель» происходит заполнение на основании справочника «Контрагенты», поэтому банк будет являться обычным контрагентом:

Чтобы создались правильные проводки по списанию, необходимо в поле «Вид операции» задать «Прочее списание».

После чего будут доступны поля «Счет дебета» и «Прочие доходы и расходы» в разделе «Отражение в БУ»:

Далее, указываем необходимый номер дебетового счета и субконто последующей аналитики:

На примере видно, что по дебетовому счету 91.02 (Прочие расходы) отсутствует второй субсчет, то есть, нет реализуемых активов. Проводка получена верная.

Как отразить в 1С 8.3 услуги (комиссию) банка.

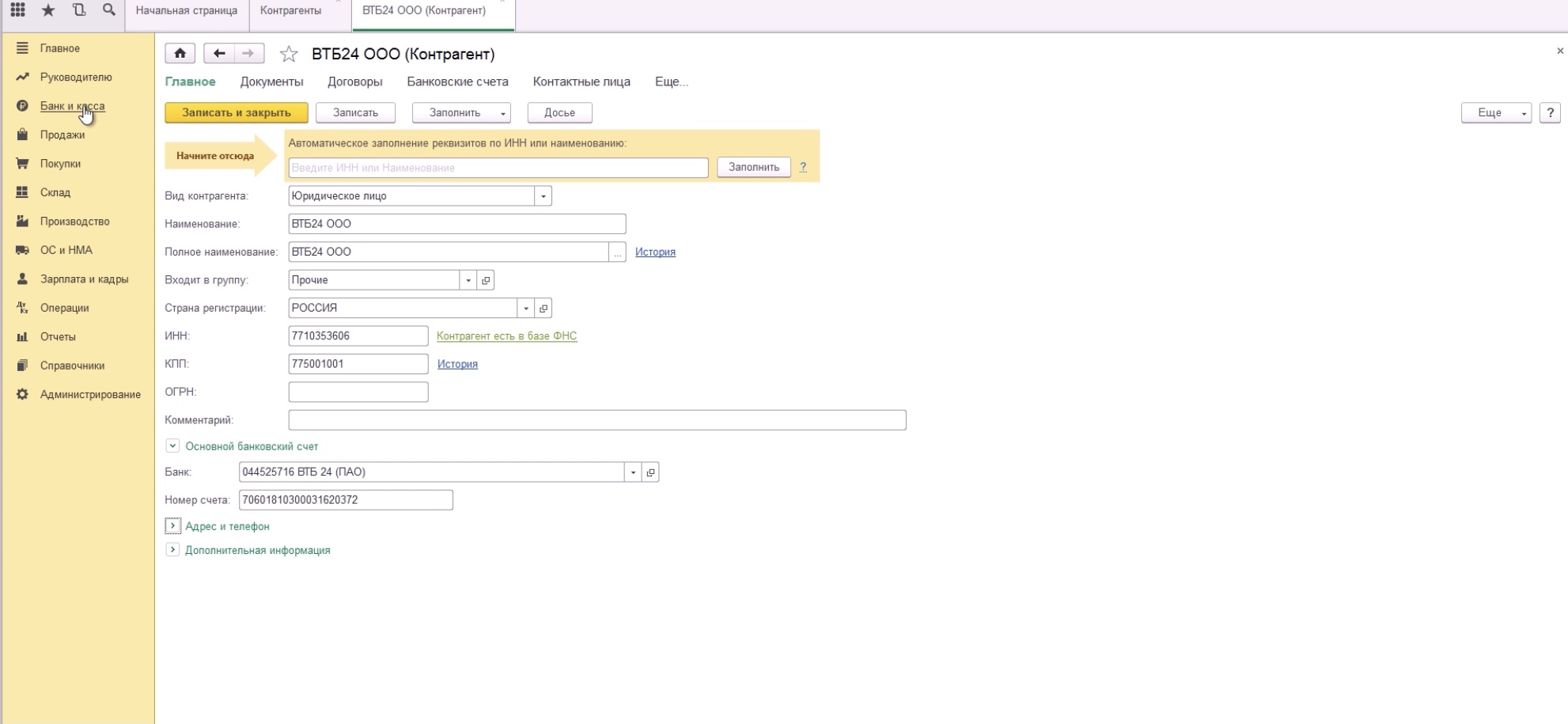

Сегодня мы рассмотрим, как провести в программе 1С бухгалтерия 8.3 услуги банков. На самом деле, ничего сложного в этом нет. Для начала заведем новый банк. Для этого переходим в «Справочники».

Далее нажимаем на вкладку «Контрагенты».

После этого кликаем по пункту «Прочее».

И нажимаем на кнопку «Создать».

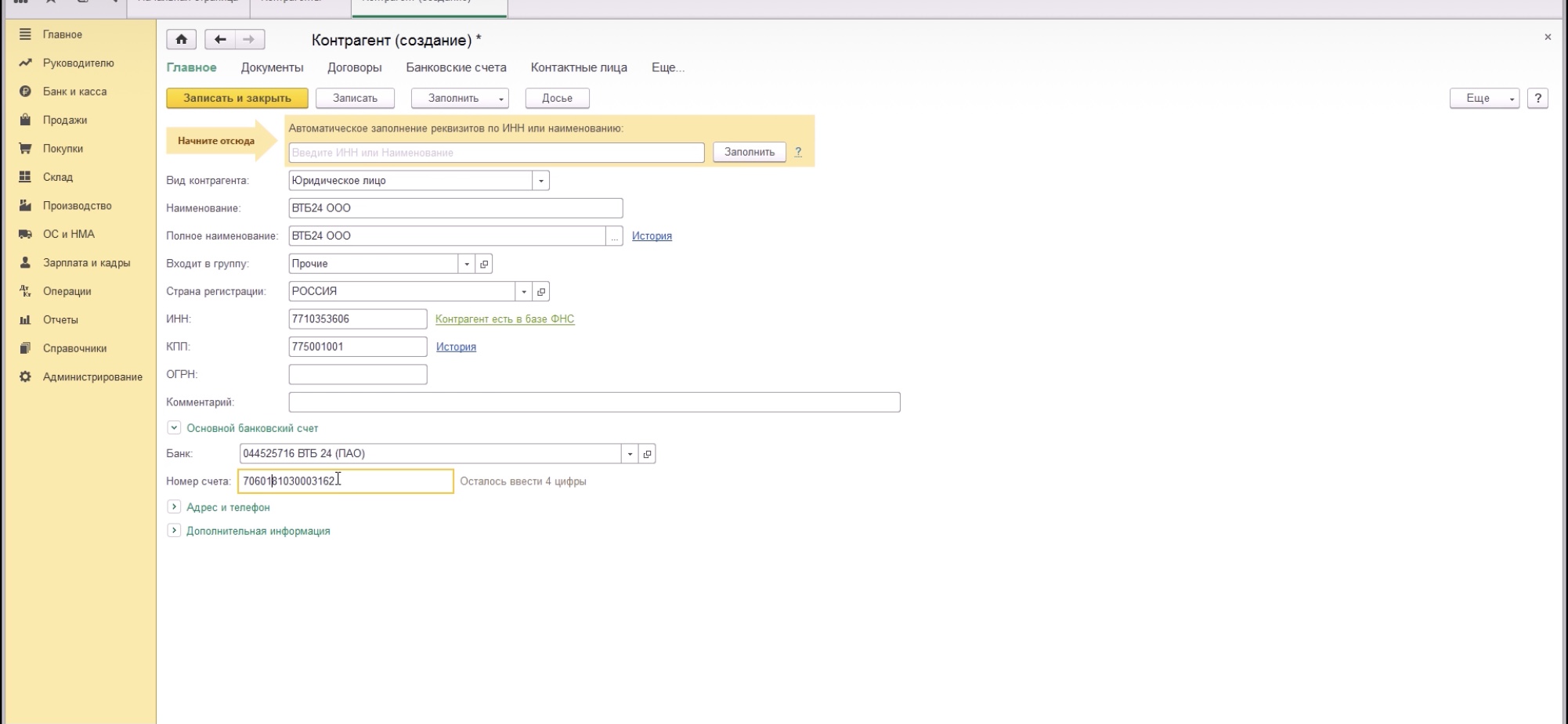

Указываем следующие реквизиты: вид контрагента; наименование и полное наименование банка; группу, в которую входит контрагент; страну регистрации; ИНН; КПП; номер банковского счета.

После того, как мы ввели все эти данные, нажимаем на кнопку «Записать».

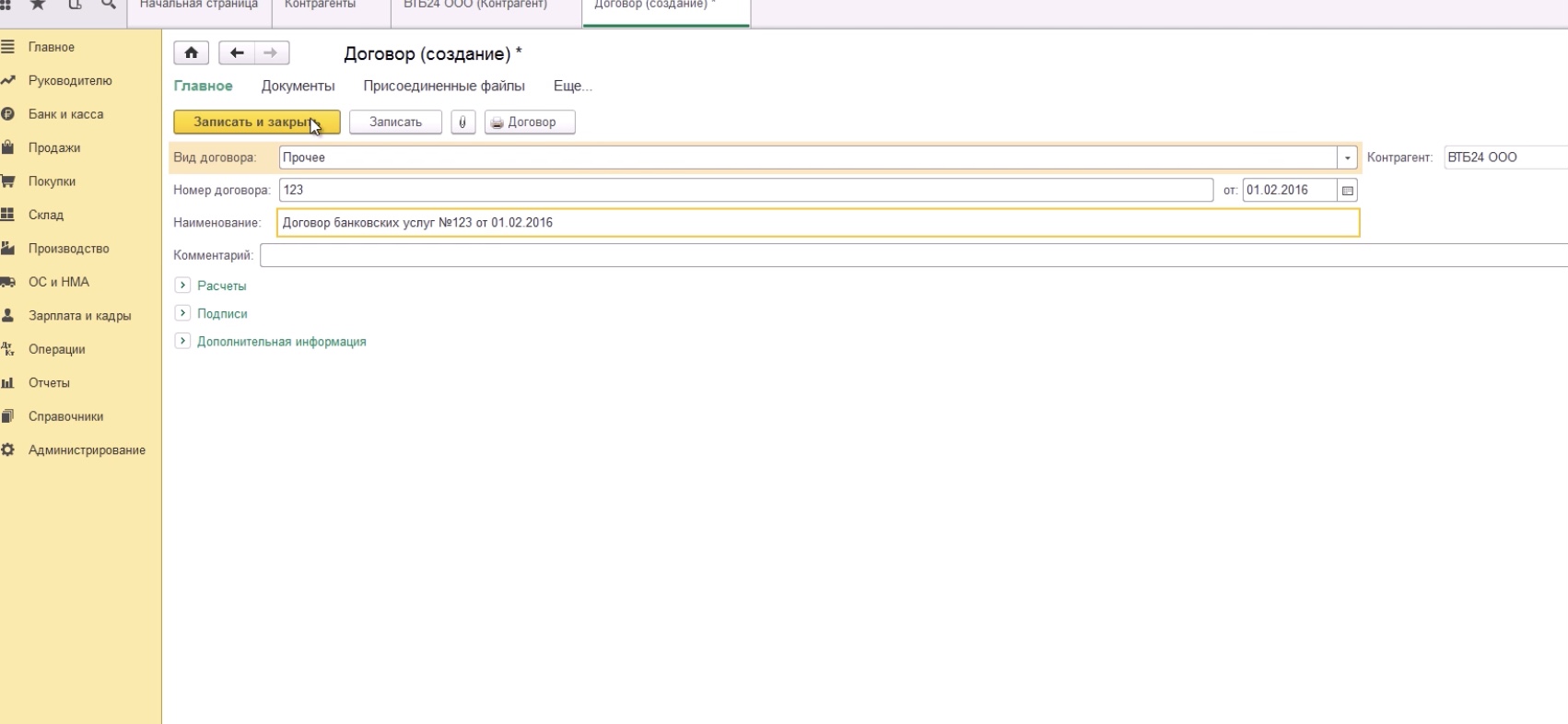

Переходим на вкладку «Договоры» и создаем новый договор.

Здесь самое главное — установить вид договора «Прочее».

Кроме того, указываем наименование, по которому мы работаем с банком и нажимаем на кнопку «Записать и закрыть».

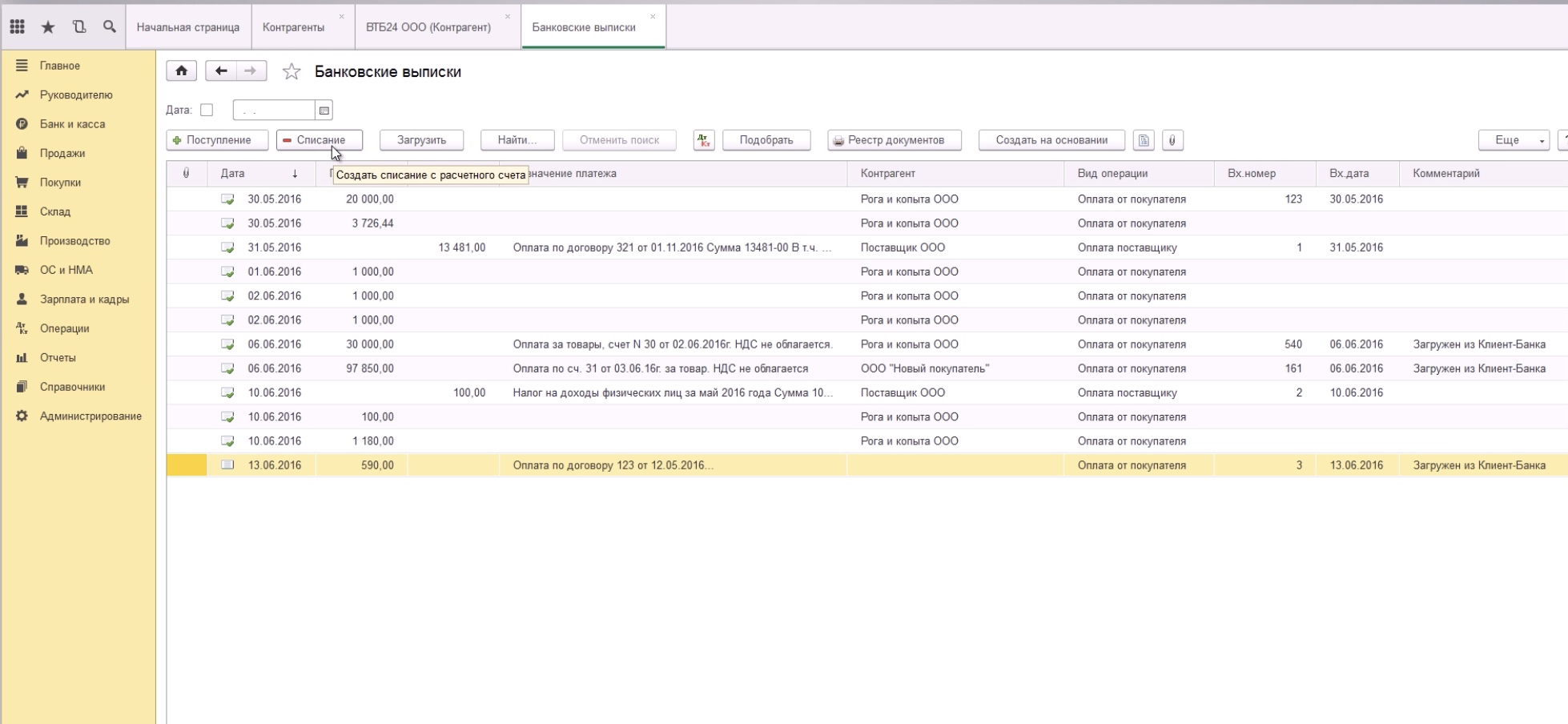

Справочную информацию мы подготовили, переходим к отражению списания денежных средств. Для этого проходим на вкладку «Банк и касса».

Заходим в меню «Банковские выписки».

Создаем новое списание с расчетного счета.

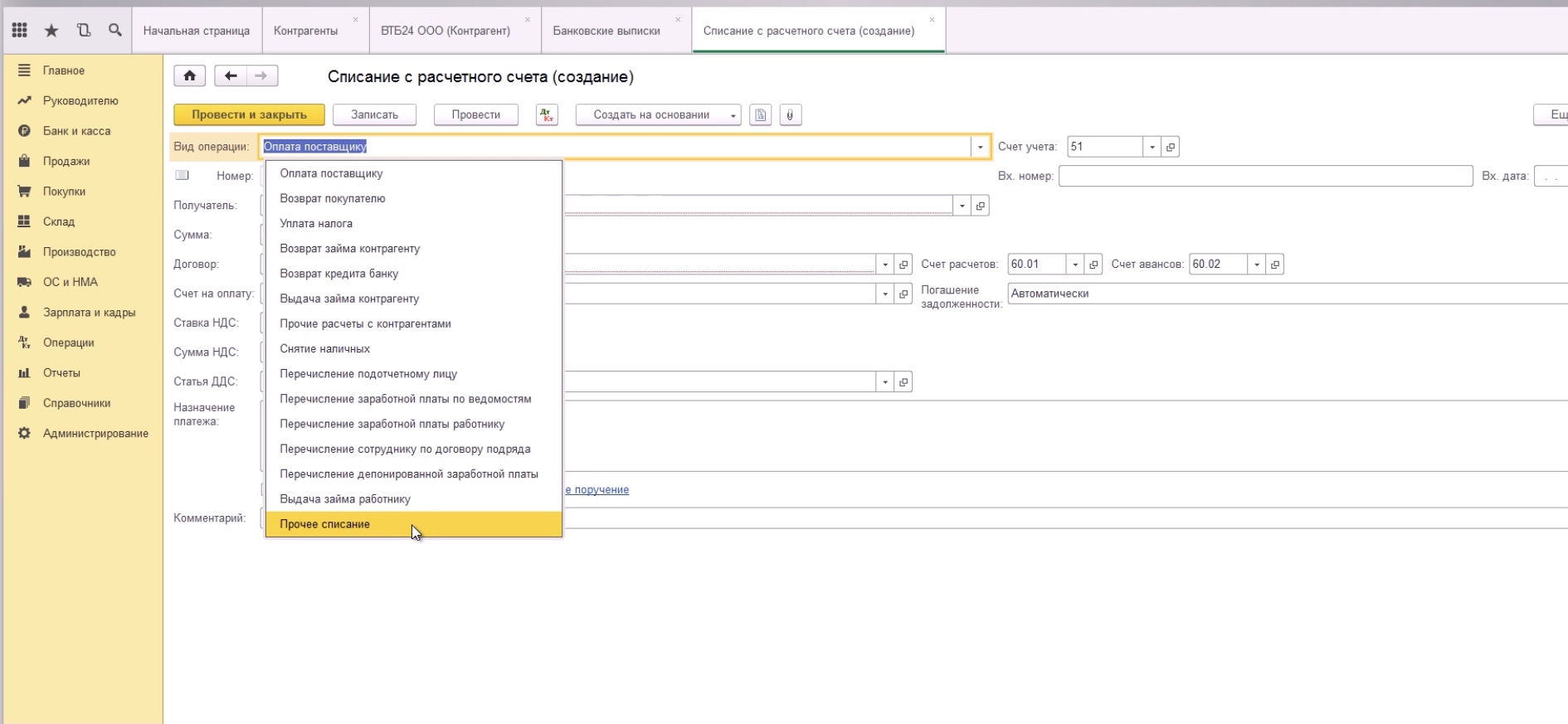

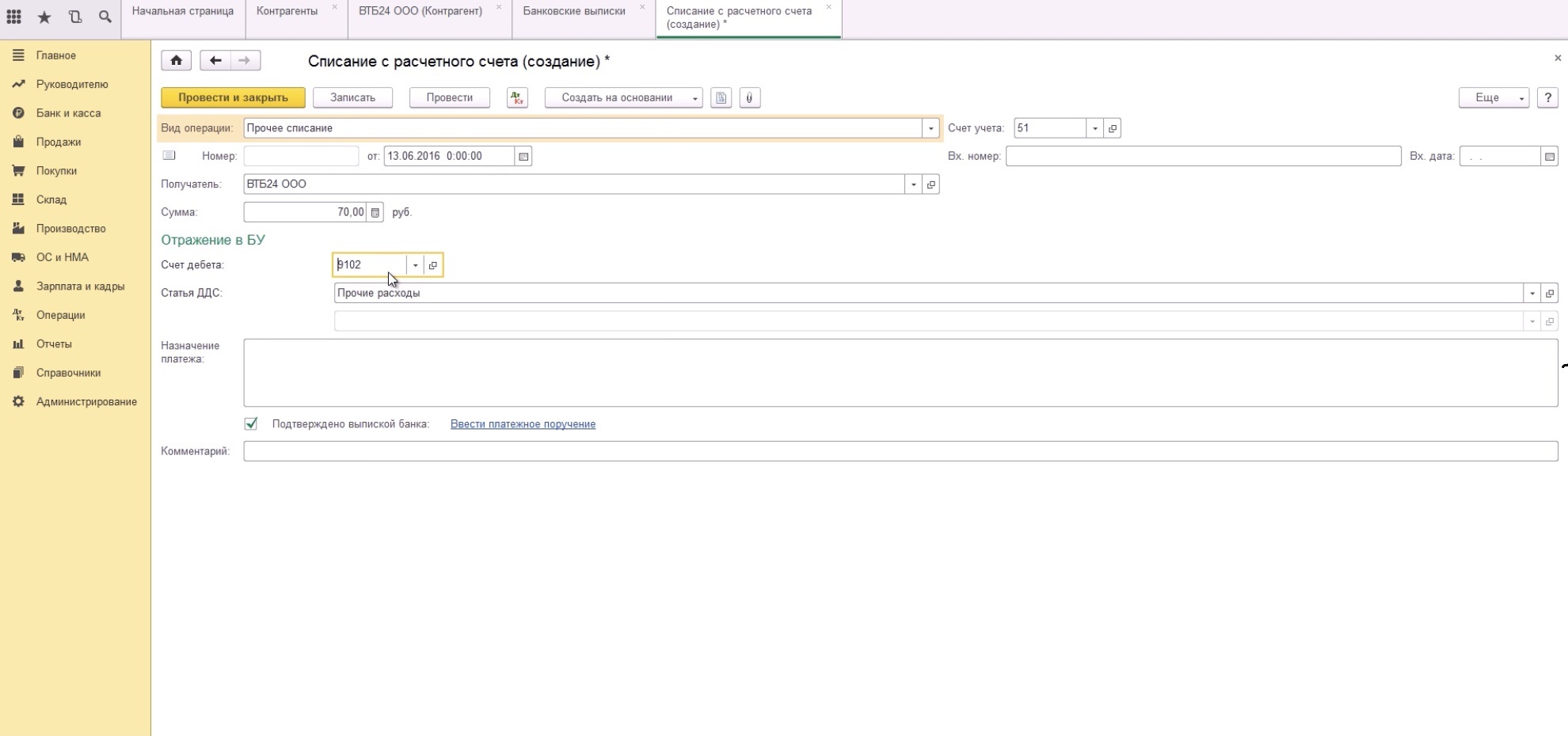

В качестве вида операции мы выбираем «Прочее списание».

Теперь нам необходимо указать получателя и сумму.

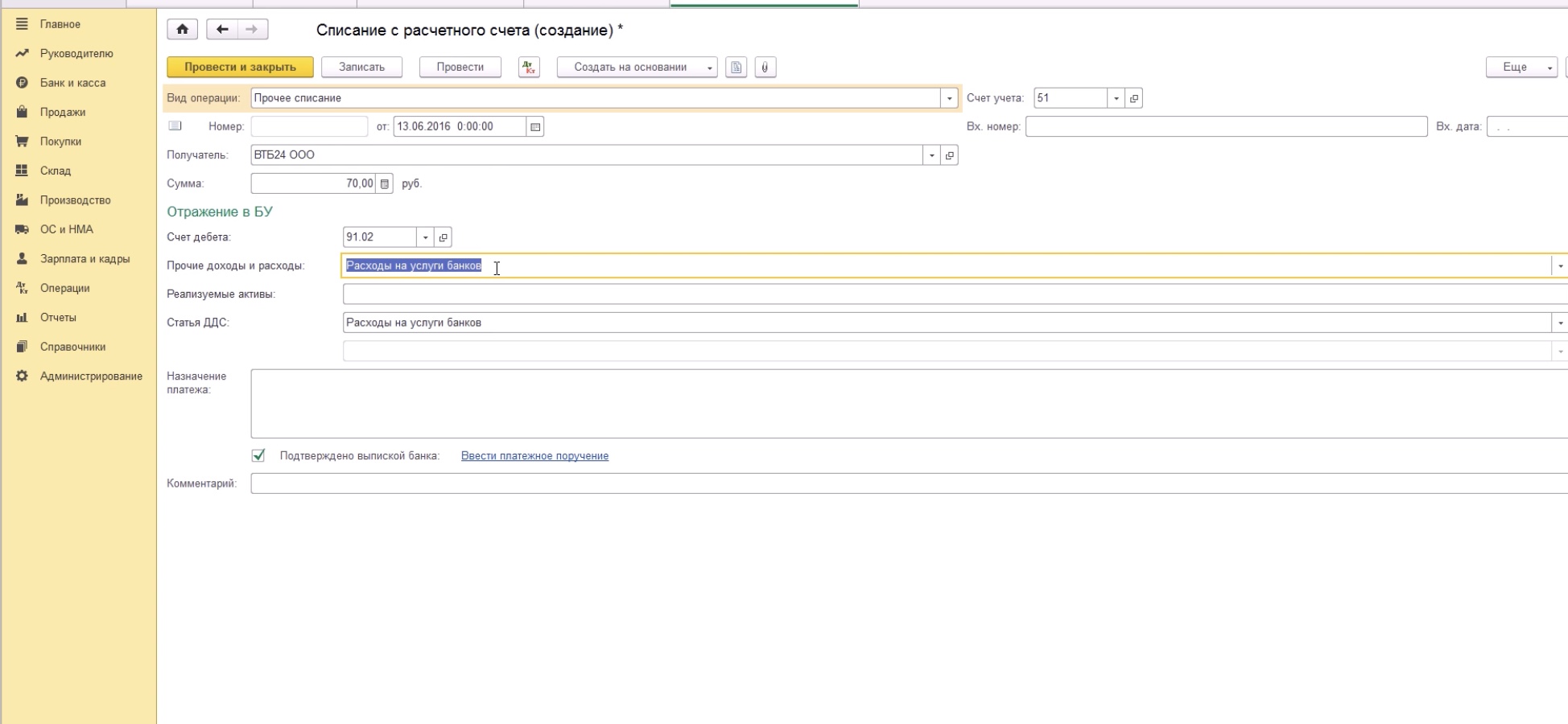

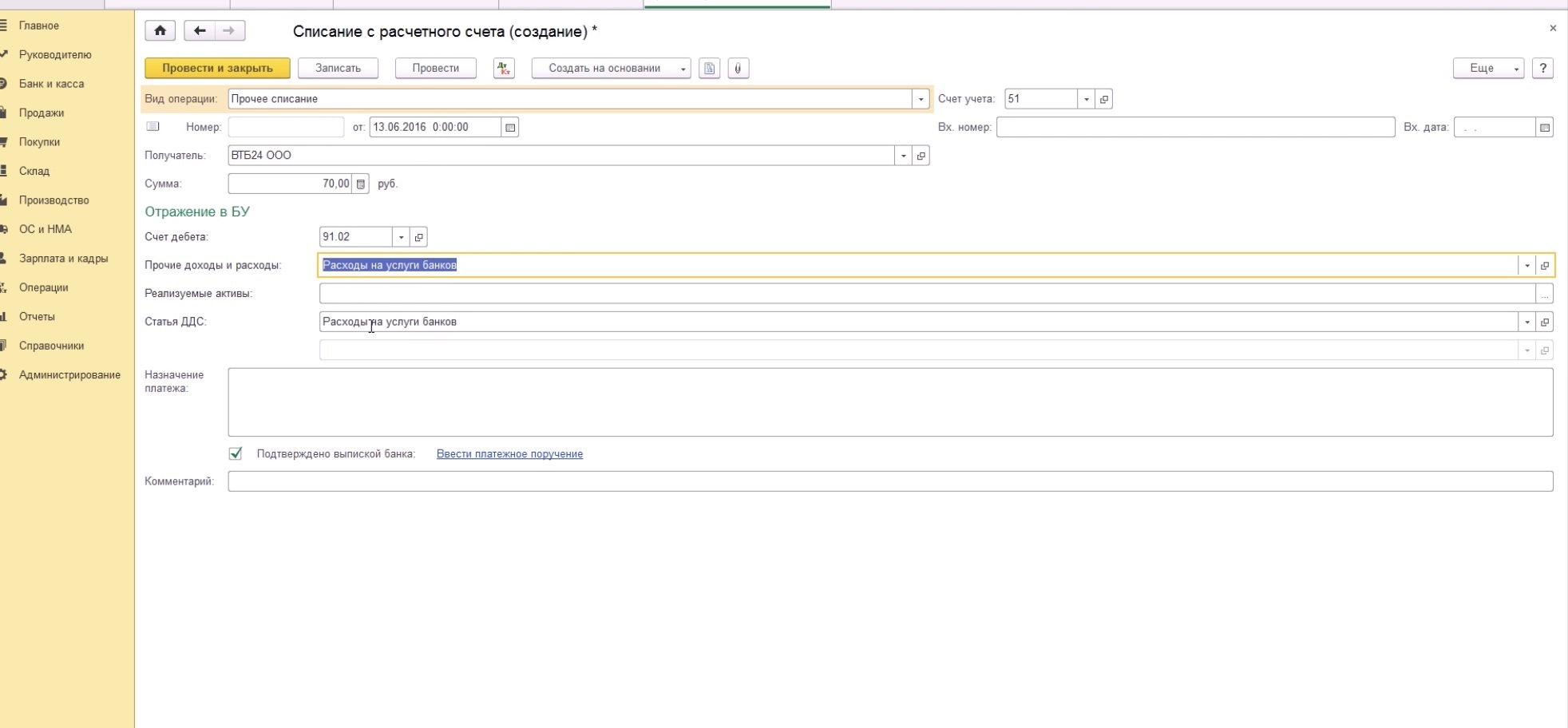

Самый главный реквизит — это счет дебета. Это тот счет, на который будут начисляться расходы. Чаще всего расходы банков отражаются на счете 91.02.

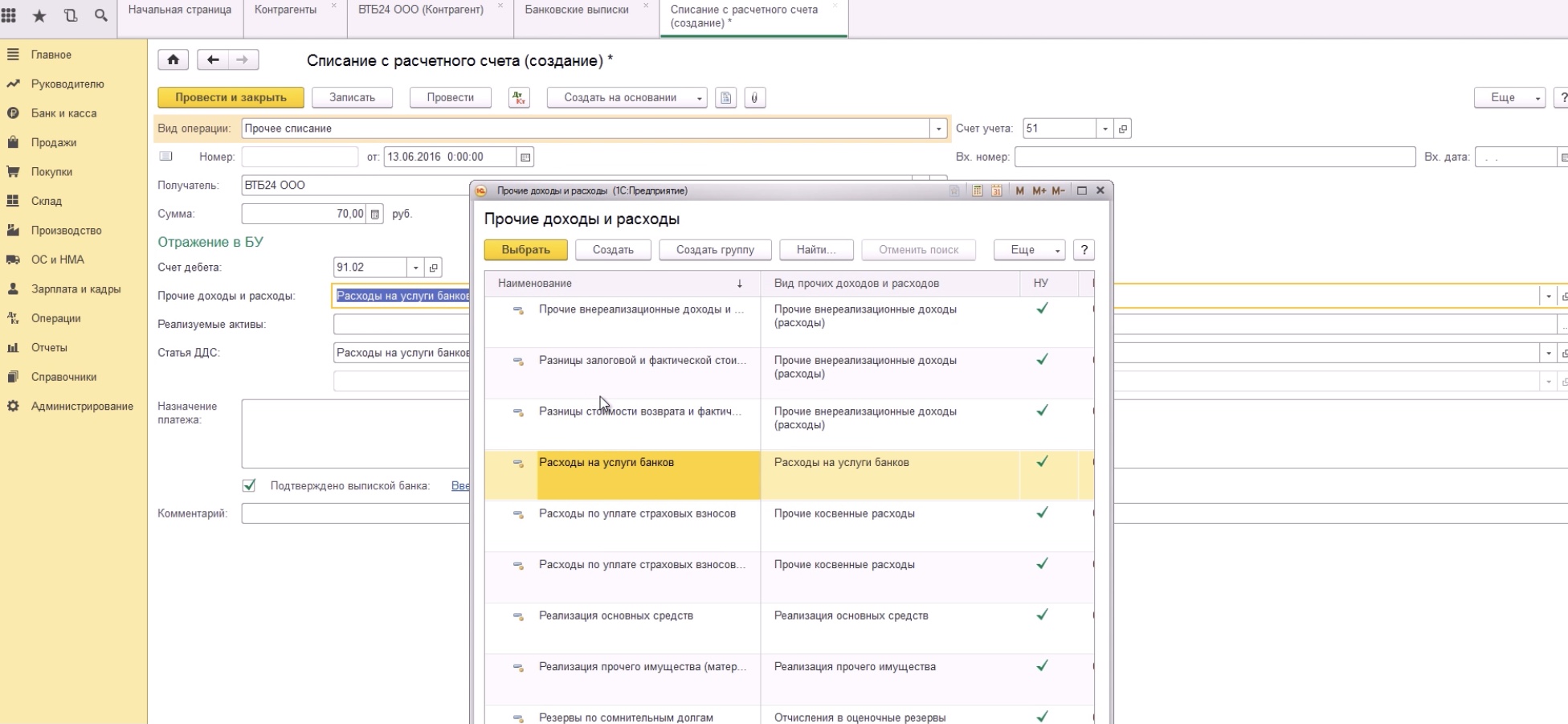

«Прочие доходы и расходы». Программа автоматически выставила статью прочих доходов и расходов.

Если этого не произошло, то просто выбираем статью из списка.

Обязательно проверяем, чтобы наша статья прочих доходов и и расходов была принималась к налоговому учету. Для этого нажимаем «изменить».

И проверяем, чтобы рядом с пунктом «Принимается к налоговому учету» стояла галочка.

Также для 51 счета указываем статью ДДС. В поле «Назначение платежа» копируем назначение из нашей платежки.

Читайте также: