Как провести спонсорскую помощь в 1с

Безвозмездной признается передача, при которой одна сторона передает что-либо другой стороне без получения от нее платы или иного встречного предоставления. В соответствии с гражданским правом безвозмездная передача вещей, имущественных прав рассматривается как дарение. С точки зрения отнесения к объектам гражданских прав, наличные деньги являются вещью, а безналичные денежные средства - имущественным правом.

1. Поступление денежных средств от учредителей

1.1 Поступили денежные средства от учредителей

Документ "Поступление на расчетный счет"

1. Раздел: Банк и касса – Банковские выписки.

2. Создайте документ по кнопке Поступление или откройте ранее загруженный через "Клиент-банк" документ.

3. Выберите Вид операции – "Прочие расчеты с контрагентами".

4. Заполните документ. В поле Плательщик укажите учредителя, перечислившего денежные средства. В поле Статья доходов выберите статью движения денежных средств с видом движения "Поступления денежных вкладов собственников (участников)". В поле Счет расчетов укажите счет бухгалтерского учета 83.09 "Другие источники".

5. Кнопка Провести.

2. Отражение в НУ внерелизационного дохода в виде безвозмездно полученных денежных средств

2.1 Отражен в НУ внереализационный доход в виде безвозмездно полученных денежных средств

Документ "Операция"

1. Раздел: Операции – Операции, введенные вручную.

2. Кнопка Создать. Вид документа – "Операция".

3. Укажите дату получения денежных средств.

4. Заполните табличную часть по кнопке Добавить. В колонке Дебет укажите счет 51 "Расчетные счета" и аналитику к нему. В колонке Кредит укажите счет 91.01 "Прочие доходы" и субконто к нему. В колонке Сумма НУ Кт укажите сумму денежных средств, полученных от учредителя, который владеет долей менее 50%, колонки Сумма и Сумма НУ Дт не заполняйте.

5. Кнопка Записать и закрыть.

3. Признание ПНД с суммы безвозмездно полученных денежных средств

3.1 Признан ПНД с суммы безвозмездно полученных денежных средств

Обработка "Закрытие месяца"

1. Раздел: Операции – Закрытие месяца.

2. Установите месяц закрытия.

Регламентная операция "Расчет отложенного налога по ПБУ 18" в составе обработки "Закрытие месяца"

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку "Расчет показателей отложенного налога" и посмотрите расчет расхода по налогу на прибыль. В программе при использовании балансового метода по ПБУ 18/02 сумма постоянного налогового расхода при подсчете расхода по налогу на прибыль будет определена как числовая сверка между расходом по налогу на прибыль, рассчитанным из суммы текущего налога на прибыль и изменением отложенных налогов, и условным расходом по налогу на прибыль.

Аналогичные показатели представлены и в справке-расчете Расход по налогу на прибыль.

Оказание безвозмездной финансовой помощи учредителем в «1С:БП 3.0»

1. Оказание безвозмездной финансовой помощи

1.1 Перечислены денежные средства

Документ "Списание с расчетного счета"

1. Раздел: Банк и касса – Банковские выписки.

2. Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через "Клиент-банк" документ.

3. Выберите Вид операции - "Прочие расчеты с контрагентами".

4. Заполните документ. Укажите получателя, перечисляемую сумму, договор. В поле Счет расчетов укажите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

5. Перейдите по ссылке Разбить платеж рядом с полем Сумма и разбейте сумму платежа на две части. В первой части платежа укажите сумму платежа, признаваемую в дальнейшем финансовым вложением, в колонке Договор / Статья расходов во второй подстроке выберите (статью движения денежных средств с видом движения "Прочие платежи по инвестиционным операциям". Во второй части платежа укажите сумму платежа, признаваемую в дальнейшем расходом организации, в колонке Договор / Статья расходов во второй подстроке выберите статью движения денежных средств с видом движения "Прочие платежи по текущим операциям". В обеих частях платежа проверьте счет расчетов 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и договор.

7. Заполните остальные поля.

8. Установите флажок Подтверждено выпиской банка.

9. Кнопка Провести.

2. Отражение финансового вложения и признание прочих расходов с финансовой помощи

2.1 Финансовая помощь признана дополнительной инвестицией и отнесена на финансовые вложения

2.2 Финансовая помощь отнесена на прочие расходы

Документ "Операция"

1. Раздел: Операции – Операции, введенные вручную.

2. Кнопка Создать. Вид документа – "Операция".

3. Укажите дату перечисления денежных средств.

4. Заполните табличную часть по кнопке Добавить

1. В колонке Дебет укажите счет 58.01.1 "Паи" и аналитику к нему;

2. В колонке Кредит укажите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и аналитику к нему;

3. В колонках Сумма, Сумма НУ Кт укажите сумму денежных средств, которая должна быть отнесена на финансовые вложения. Колонку Сумма НУ Дт не заполняйте, так как сумму безвозмездно переданных денежных средств нельзя учесть при определении стоимости финансового вложения в НУ.

1. В колонке Дебет укажите счет 91.01 "Прочие доходы" и субконто к нему;

2. В колонке Кредит укажите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и аналитику к нему;

3. В колонках Сумма, Сумма НУ Кт укажите сумму денежных средств, которая должна быть отнесена на расходы организации в БУ, колонку Сумма НУ Дт не заполняйте, так как сумму безвозмездно переданных денежных средств нельзя учесть в расходах организации в НУ.

4. Кнопка Записать и закрыть.

3. Признание ОНО и ПНР с суммы безвозмездной финансовой помощи

3.1 Признано ОНО с суммы безвозмездной финансовой помощи в части, признаваемой финансовым вложением

Обработка "Закрытие месяца"

1. Раздел: Операции – Закрытие месяца.

2. Установите месяц закрытия.

Регламентная операция "Расчет отложенного налога по ПБУ 18" в составе обработки "Закрытие месяца"

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения.

Проанализируйте суммы отложенного налогового обязательства за период = по справке-расчету Расчет отложенного налога на прибыль.

3.2 Признан ПНР с суммы безвозмездной финансовой помощи в части, признаваемой расходом

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку "Расчет показателей отложенного налога" и посмотрите расчет расхода по налогу на прибыль. В программе при использовании балансового метода по ПБУ 18/02 сумма постоянного налогового расхода при подсчете расхода по налогу на прибыль будет определена как числовая сверка между расходом по налогу на прибыль, рассчитанным из суммы текущего налога на прибыль и изменением отложенных налогов, и условным расходом по налогу на прибыль.

Есть ли различия между благотворительной и спонсорской помощью? Как отразить спонсорскую помощь в учете и как ее оформить? Давайте разбираться.

Вопрос: В соответствии с заключенным договором спонсор предоставляет денежные средства на условиях размещения рекламной информации о спонсоре театрального представления путем указания названия и логотипа организации как спонсора на сайте организатора мероприятия и на афишах. Организация-спонсор применяет метод начисления. Какие документы нужны спонсору для учета расходов по налогу на прибыль, связанных с оказанием спонсорской помощи в проведении театрального представления организатору мероприятия?

Посмотреть ответ

Спонсорство и порядок его оформления

Для начала разберемся, в чем разница между благотворительной и спонсорской помощью, поскольку это прямо влияет на отражение сумм в учете и оформление документов при получении соответствующих сумм. Обратимся к федеральным законам.

ФЗ-135 от 11/08/95 г. определяет благотворительность как безвозмездную или на условиях льготы передачу гражданам и организациям денег, имущества, выполнения для них работ, услуг на тех же условиях. Регламентируются законом и цели благотворительности. В ст. 2 ФЗ зафиксирован список целей, он достаточно обширен и является закрытым: поддержка малообеспеченных, преодоление последствий стихий, ЧП, защита семьи и семейных ценностей, содействие физкультурным и спортивным организациям и др.

Благотворительностью не признается помощь политическим партиям и коммерческим фирмам, даже в целях, обозначенных выше. К примеру, бескорыстная помощь в организации конкурса детского рисунка, проводимого некоммерческой организацией «Дом детского творчества», — это благотворительность. Если конкурс проводит коммерческая фирма, о благотворительности говорить нельзя.

ФЗ-38 от 13/03/06 г. «О рекламе» дается в ст. 3 понятие спонсорства.

Спонсорская помощь не ограничена целями, как благотворительная. Уже само наименование ФЗ говорит о том, что речь идет о рекламе.

Отличительные черты спонсорской помощи следующие:

- спонсор предоставляет средства или обеспечивает предоставление средств для проведения мероприятия;

- мероприятия могут не только иметь отношение к культуре, спорту, но и носить иной характер;

- средства могут предоставляться для создания и проведения теле- и радиопередач (иного результата творческой деятельности);

- спонсорская помощь связана с рекламой спонсора в ходе мероприятия.

Таким образом, спонсорские средства не что иное, как плата за рекламу спонсора, спонсорские средства «оплачиваются» рекламой, имеют коммерческую основу. Спонсор здесь выступает как рекламодатель, а получатель помощи – как распространитель рекламы.

Формы спонсорского договора в законодательстве нет. Получатель помощи и спонсор заключают договор оказания рекламных услуг (ГК РФ гл. 39).

В некоторых случаях спонсорская помощь имеет признаки благотворительности: если спонсор не ставит условие рекламы своей деятельности или торговой марки (в то же время помощь противоречит в каких-то моментах ст. 2 ФЗ-135, например, оказывается политической партии или коммерческой организации). На наш взгляд, здесь целесообразно заключить договор, идентичный по смыслу договору дарения (ГК РФ гл. 32).

В спонсорском договоре указывается:

- что именно и как рекламируется (торговая марка, фирменный знак, кроме бренда как такового);

- способы рекламы (плакаты, рекламные листовки, объявления в СМИ и пр.);

- место (места) размещения рекламы;

- время, частота рекламы.

Кроме этого, сторонами оформляются:

- документы на поступление спонсорской помощи: банковские или кассовые, в зависимости от способа внесения средств;

- акт сдачи-приемки материальных ценностей либо накладная, если помощь оказывалась в форме передачи ТМЦ;

- акт об оказанных рекламных услугах (подтверждается текстом рекламного объявления, справкой об эфирном времени, экземпляр газеты, журнала, где фактически размещена реклама, и пр.).

На заметку! Если спонсорский договор отсутствует, спонсору и получателю целесообразно обменяться деловыми письмами, содержащими информацию, аналогичную договору. В них обязательно должна быть указана четкая цель оказания спонсорской помощи.

Бухгалтерский учет у спонсора

Спонсорские взносы, не имеющие целью распространения рекламы, относят к прочим расходам, не относящимся к реализации (ПБУ 10/99 п. 11). Они относятся на Дт 91/2.

Если помощь спонсора предполагает его рекламу, речь, по сути, об оплате за рекламу. Она отражается в рекламных расходах, связанных с продажей продукции (ПБУ 10/99 п. 5). Их можно включить в общую сумму затрат на дату подписания акта об оказании услуг, в то время как спонсорская помощь осуществляется, как правило, в форме предоплаты.

Пример. ООО «Лидер» оказал спонсорскую помощь на условиях рекламы спортивной школе на сумму 180000 рублей, в т.ч. НДС. 180000/1,2 = 150000. 180000-150000 = 30000 — НДС.

- Дт 60-2 Кт 51 180000 руб. – перечисление аванса спортшколе.

- Дт 44 (20) Кт 60-1 150000 руб. – включение суммы затраты.

- Дт 19 Кт 60-1 30000 руб. – отражение НДС.

Эта проводка делается на дату получения счета-фактуры за оказанные рекламные услуги.

Дт 60-1 Кт 60-2 180000 руб. – это контрольная проводка, она делается для того, чтобы сумма не отразилась на счете дважды.

Бухгалтерский учет у получателя

Получатель для учета пришедшей ему спонсорской помощи использует стандартные счета и проводки, согласно плану счетов.

Пример. Детский спортклуб «Звездочка» получил спонсорскую помощь от ООО «Лидер» в сумме 80000 рублей на проведение спортивного праздника. Средства внесены в кассу спортклуба наличными. Затраты спортклуба на рекламу — 7000 рублей. Спортклуб работает на упрощенной системе налогообложения.

В проводках также используются субсчета, с целью выделить авансовый платеж:

- Дт 50 Кт 62-2 80000 руб. – внесены спонсорские средства в кассу.

- Дт 62-2 Кт 90-1 80000 руб. – учтена в расчетах с ООО «Лидер» сумма помощи.

- Дт 90-2 Кт 44 7000 руб. – учтены затраты на рекламу.

- Дт 62-1 Кт 62-2 80000 руб. – зачтен аванс.

Налог на прибыль и НДС

У спонсора такие суммы – это оплаченные рекламные услуги, которые относят к прочим при расчете налоговой базы по налогу на прибыль.

Рекламные расходы разделяют на нормируемые и ненормируемые. Фактические затраты на рекламу можно включать в полном объеме в расчет базы, если они указаны в ст. 264-4 НК РФ. К примеру, это реклама в СМИ, наружная реклама, расходы на участие в выставках и др.

Если виды рекламы в этой статье не поименованы, их можно включать в расчеты только в объеме 1% от выручки за период (ст. 249 НК РФ). В качестве примера можно привести расходы на покупку призов спортсменам.

Рекламные услуги облагаются НДС и могут быть приняты к вычету на основании полученного счета-фактуры. При этом учитывается и получение счета-фактуры на авансовый платеж.

У получателя спонсорские суммы от налогообложения не освобождаются и включаются в базу (см. ст. 251 НК РФ, 346.15 НК РФ).

Расходы на проведение мероприятий, инициированных спонсором (расходы на рекламирование спонсора), можно включать в базу по налогу на прибыль (ст. 264-4). Что касается УСН, то здесь ситуация может оказаться спорной, т.к. в ст. 346.16 подобные расходы поименованы лишь в целом (п. 20).

Благотворительное пожертвование — проводки в 1С 8.3 Бухгалтерия

- заключением договора с обязательным указанием предмета пожертвования — это могут быть деньги, имущество, услуги и др.

- возможностью указания целевого использования пожертвования — в случае нецелевого использования благотворительного пожертвования, его можно отменить;

- обязательной направленностью на общеполезные цели.

- стоимость имущества (включая денежные средства) при пожертвовании (Письма Минфина от 27.08.2020 N 03-03-07/75251, от 20.10.2021 N 03-03-06/1/84626):

- медицинским НКО для борьбы с коронавирусной инфекцией (пп. 1 п. 19.5 ст. 265 НК РФ);

- ряду НКО в размере не более 1% выручки от реализации (пп. 19.6 п. 1 ст. 265 НК РФ);

- безвозмездно переданного в государственную (муниципальную) собственность;

- в размере, не превышающем величину израсходованной субсидии.

Пожертвование, принимаемое в НУ

- пожертвование не превышает 1% от выручки Организации;

- получатель пожертвования включен в реестр СОНКО.

Перечисление денежной суммы и отражение ее в расходах отразите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки ).

![]()

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету установлен, т. к. организация-получатель соответствует критериям пп. 19.6 п. 1 ст. 265 НК РФ;

Проводки

![]()

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы»;

- стр. 200 Приложения N 2 к Листу 02.

Пожертвование, не принимаемое в НУ

Организация заключила договор о безвозмездном пожертвовании денежных средств в размере 200 000 руб. в благотворительный фонд.

27 января перечислено денежное пожертвование.

Перечисление денежной суммы и отражение ее в расходах проведите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки ).

![]()

![]()

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы). Если пожертвования осуществляются регулярно или его сумма существенна для отражения в БФО, можно создать отдельную статью расходов для аналитики;

- флажок Принимается к налоговому учету не установлен, т. к. не соответствует критериям принятия расходов в НУ.

- Статья расходов — статья из справочника Статьи движения денежных средств с видом Прочие платежи по текущим операциям. Если сумма благотворительных операций существенна для отражения в БФО, можно создать отдельную статью ДДС для аналитики.

Проводки

![]()

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В этом году вступили в действие новые нормативные документы по учету в государственных (муниципальных) учреждениях. Порядок учета доходов в виде безвозмездных поступлений и пожертвований существенно изменился. Об изменениях и о том, как отражать в программе «1С:Бухгалтерия государственного учреждения 8» денежные пожертвования, рассказывают эксперты 1С.

Нормативное регулирование благотворительной деятельности

Согласно статье 582 Гражданского кодекса РФ и статье 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки является благотворительной деятельностью.

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

С 01.01.2019 применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н.

Стандартом «Доходы» безвозмездные поступления в сектор государственного управления отнесены к группе «Прочие доходы от необменных операций». К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами.

Порядок учета доходов зависит от наличия условия при передаче активов. Условия при передаче активов - это условия, устанавливаемые передающей стороной, согласно которым будущие экономические выгоды или полезный потенциал, заложенные в передаваемых активах, должны быть использованы получателем активов по целевому назначению, включая достижение установленных результатов, при невыполнении которых передаваемые активы должны быть возвращены полностью или частично передающей стороне (п. 6 Стандарта «Доходы»).

В соответствии с пунктами 37, 39, 40 Стандарта «Доходы»:

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

. Доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений. По мере реализации условий при передаче активов в части, относящейся к отчетному периоду, доходы будущих периодов от безвозмездных поступлений признаются в бухгалтерском учете в составе доходов текущего отчетного периода от безвозмездных поступлений.»

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

- в части, относящейся к текущему периоду, - по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы будущих периодов» (040110150, 040110160);

- в части, относящейся к будущим периодам, - по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160);

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

- начисление доходов будущих периодов отражается по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160) (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н);

- начисление доходов текущего периода в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче активов) отражается по дебету соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160) и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы будущих периодов» (040110150, 040110160) (п. 150 Инструкции № 174н, п. 178 Инструкции № 183н).

Согласно пунктам 72 Инструкции № 174н и Инструкции № 183н поступление иных доходов в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 2 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счета 2 205 00 000 «Расчеты по доходам».

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

С 01.01.2019 вступил в действие Порядок формирования и применения кодов бюджетной классификации РФ, утв. приказом Минфина России от 08.06.2018 № 132н. Согласно пункту 12.1.5 Порядка № 132н безвозмездные денежные поступления, пожертвования от физических и юридических лиц относятся на статью 150 «Безвозмездные денежные поступления» аналитической группы подвида доходов (АГПД) бюджетов классификации доходов БК РФ (ранее применялась статья 180 АГПД).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

В соответствии с пунктом 7 Порядка № 209н введено разграничение безвозмездных поступлений в сектор государственного управления на поступления текущего и капитального характера (статьи 150 «Безвозмездные денежные поступления текущего характера», 160 «Безвозмездные денежные поступления капитального характера»):

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера. К таким поступлениям, перечислениям, например, могут быть отнесены субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление расходов как не капитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества);»

Отметим, что в 2018 году безвозмездные поступления отражались по подстатье КОСГУ 189 «Иные доходы». Кроме того, Порядком № 209н введено разграничение поступлений по видам благотворителей, ссудодателей.

Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим новый порядок отражения денежных пожертвований в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на примере.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

Пожертвование на проведение капитального ремонта относится к поступлениям текущего характера, следовательно, отражается по КОСГУ из группы 150 «Безвозмездные денежные поступления текущего характера».

В целях применения КОСГУ согласно пункту 9.5 Порядка № 209н унитарные предприятия входят в группу «Организации государственного сектора».

Согласно пункту 9.5.4 Порядка № 209н, с 01.01.2019 безвозмездные поступления текущего характера - гранты, пожертвования, в том числе денежные пожертвования, и др. безвозмездные поступления от унитарных предприятий - относятся на подстатью 154 «Поступления текущего характера от организаций государственного сектора» КОСГУ.

В рассматриваемом случае пожертвование получено на конкретную цель - ремонт помещений, то есть с условием при передаче активов.

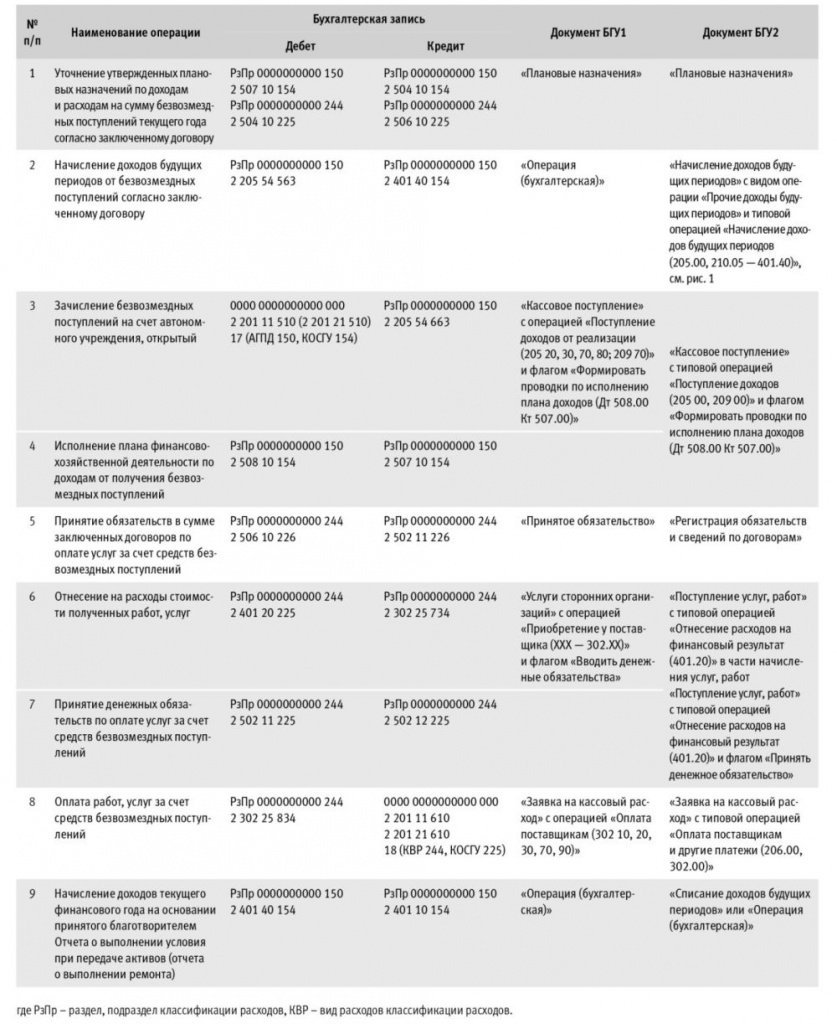

Бухгалтерские записи по отражению в 2019 году доходов от безвозмездных поступлений, предоставленных автономному (бюджетному) учреждению на условиях при передаче активов в соответствии с договором, и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

![044-tabl.jpg]()

На рисунке 1 приведен фрагмент документа БГУ2 «Начисление доходов будущих периодов».

![043.jpg]()

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

![]()

Бухгалтерский учет оказания благотворительной помощи ведется в соответствии с законодательством РФ. В нашей статье расскажем о нюансах оформления таких операций в благотворительных фондах и в обычных организациях-благотворителях.

Законодательные основы благотворительной помощи

Благотворительная деятельность в нашей стране регулируется законом «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ. Она должна быть добровольной, может осуществляться всеми лицами, как юридическими, так и физическими, в адрес любых лиц в форме:

- передачи имущества и денежных средств;

- безвозмездного выполнения работ или услуг;

- иной поддержки.

Благотворительная деятельность должна соответствовать целям, перечисленным в ст. 2 закона 135-ФЗ. Законом обеспечивается беспрепятственное ведение благотворительных операций по свободному выбору благотворителя. Физлица или юрлица также могут создавать благотворительные организации, одним из видов которых является благотворительный фонд. Благотворительный фонд является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ. Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

- бухгалтерский баланс,

- отчет о целевом использовании средств,

- приложения к ним.

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация. Полноценные и упрощенные формы отчетности можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

Кроме того, согласно п. 3 ст. 32 закона 7-ФЗ благотворительный фонд подпадает под обязанность отчитываться перед Минюстом. Формы отчетов утверждены приказом Минюста РФ от 16.08.2018 № 170.

Узнать об упрощенной отчетности, актуальной для благотворительных фондов, можно из статьи «Упрощенная бухгалтерская отчетность для малых предприятий».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью учета в благотворительных фондах является то, что для отражения некоммерческой благотворительной деятельности не используются счета финансовых результатов, а в ход идет счет 86 «Целевое финансирование».

Как оформить благотворительную помощь от юридического лица? Доходы по некоммерческой деятельности могут быть в виде пожертвований, членских взносов или прочих платежей на уставную деятельность, их отражаем проводками:

отражена дебиторка по поступлению благотворительного взноса

поступили деньги на некоммерческую уставную деятельность фонда

К 86 счету открываются субсчета в зависимости от вида поступлений. Если поступлением являются не деньги, а основные средства, которые будут использоваться в уставной деятельности:

безвозмездно получено ОС (по рыночной стоимости)

ОС введено в эксплуатацию

использовано целевое финансирование

начислен износ по объекту ОС

При получении материалов для ведения уставной деятельности делаются проводки:

отражена дебиторка по поступлению благотворительного взноса

Использование поступивших средств показывается по дебету счета 20, а если средства направлены на содержание благотворительного фонда, то по дебету 26 счета:

отражены затраты на некоммерческую уставную деятельность фонда

затраты покрыты целевым финансированием

Если благотворительный фонд ведет предпринимательскую деятельность, то прибыль от нее относится на ведение благотворительной деятельности проводкой Дт 84 Кт 86.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли у вас зафиксированы бухпроводки при безвозмездном получении пожертования. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как отразить оказание благотворительной помощи в проводках?

Как отразить в бухгалтерском учете благотворительную помощь? Расходы на благотворительность в обычной коммерческой организации являются прочими. Кроме того, они не учитываются при налогообложении прибыли (п. 16 ст. 270 НК РФ), поэтому в бухучете возникает ПНО. Бухгалтер должен сделать такие проводки:

- Дт 91.1 Кт 76 — показаны расходы на благотворительность;

- Дт 76 Кт 51 — перечислены деньги на благотворительность;

- Дт 99 Кт 68 субсчет «Налог на прибыль» — показано ПНО.

В следующем примере рассмотрим ситуацию по передаче в рамках благотворительности основного средства.

ООО «Первоцвет» в марте 20ХХ года приобрело копировальный аппарат стоимостью 75 000 руб., включая НДС 12 500 руб. В июне аппарат был передан благотворительному фонду для реализации определенной программы. Амортизационные начисления за период эксплуатации равны 10 593 руб. В марте 20ХХ года в учете сделаны записи:

Читайте также: