Как провести проездной билет на метро в 1с

Довольно часто исполнение профессиональных обязанностей сотрудников фирмы связано с разъездами на общественном транспорте. Такие расходы осуществляются за счет организации и оплачиваются сотрудникам согласно нормам ТК РФ. Порядок оплаты проезда при исполнении служебных обязанностей, отражения затрат в учете – тема нашей статьи.

По результатам налоговой проверки, проведенной в отношении хозяйственного общества, налоговая инспекция установила, что организация оплачивала работникам проезд на городском транспорте общего пользования, такси без подтверждающих документов, предусмотрев в положении об оплате труда для ряда работников надбавку за передвижной характер труда. Налог при выплате надбавки не удерживался и в бюджет не перечислялся, что послужило основанием для привлечения общества к ответственности, предусмотренной статьей 123 НК РФ.

Организация оспорила решение налоговой инспекции в арбитражном суде.

Посмотреть решение суда

Обоснование расходов

Расходы на проезд, компенсируемые работнику, упоминаются в ряде статей ТК РФ. Так, ст. 57 ч. 2 говорит об обязательном включении упоминания о разъездном характере работы в трудовой договор, чтобы обосновать компенсацию. Необходимость оплаты проезда сотрудникам следует из ст. 129-1 (здесь уточняется, что компенсационная выплата является частью заработной платы).

Вопрос: Нужно ли облагать НДФЛ оплату работникам проезда на железнодорожном транспорте общего пользования от места жительства к месту работы, предусмотренную коллективным договором?

Посмотреть ответ

Кроме того, выделены отдельные ситуации:

- оплата транспорта командированным (ст. 168);

- расходы, связанные со служебными поездками при работе разъездного характера и схожими с ней условиями (ст. 168.1);

- при переезде на работу в другую местность, по договоренности с администрацией (ст. 169);

- работающим на Крайнем Севере проезд в отпуск и обратно (ст. 325);

- проезд работающим «заочникам», получающим высшее образование, один раз в учебном году (ст. 173).

Исполнение законодательных норм возможно тремя путями:

- компенсация расходов на основании проездных документов;

- покупка билетов, проездных документов для сотрудников;

- выдача фиксированной суммы.

Порядок компенсации или оплаты проезда прописывается в ЛНА фирмы. Отдельный документ принимается, как правило, если перемещения на общественном транспорте касаются большого числа сотрудников.

Список сотрудников, которым оплачивается проезд, утверждается приказом.

Бухгалтерский учет

В бухгалтерском учете для отражения таких операций могут использоваться три счёта:

- 71 – если сотрудник берет деньги под отчет, а затем подтверждает проездные расходы документами;

- 70 – если в ЛНА прописана оплата проезда как часть оплаты труда (натуральная оплата);

- 73 – в других случаях.

Счета корреспондируют со счетами затрат, суммы относятся на соответствующее подразделение. Следует сразу сказать, что участие в проводках счета 70 может привести к спорам с налоговиками. Как правило, компенсации не облагаются налогом на доходы, взносами, но присутствие таких сумм на счете 70 дает ФНС основание это сделать. Ситуация может вылиться в судебное разбирательство.

В зависимости от способа оплаты схема проводок может быть различной. Приведем несколько примеров.

Деньги выдаются под отчет:

- Дт 20, 23, 44 и др. Кт 71.

- Дт 71 Кт 50, 51 – учтена в расходах и выдана компенсация работнику.

- Дт 71 (50, 51) Кт 50, 51 (71) – взаимные расчеты организации и работника по выданным суммам.

Организацией покупаются проездные:

- Дт 76 (60) Кт 51 – перечисление оплаты.

- Дт 50/3 Кт 76 (60) – оприходованы проездные.

- Дт 71 Кт 50/3 – выдан проездной работнику.

- Дт 50/3 Кт 71 – возврат проездного работником в конце месяца.

- Дт 20 (23, 44 и др.) Кт 50/3 – списана стоимость проездного на затраты.

Проездные могут приобретаться и через подотчетное лицо, тогда проводка на оприходование будет иметь вид Дт 50/3 Кт 71.

На заметку! Оприходование проездных на счет 50/3 «Денежные документы» производится по залоговой стоимости.

Третий вариант — организацией выдается фиксированная сумма. Здесь проводки аналогичны расчетам по подотчетным суммам, но используется счет 73: Дт 20 (23, 44 и др.) Кт 73 – фиксированная сумма учтена в расходах. Такой способ удобен, если сотрудник осуществляет многократные поездки на наземном общественном транспорте. На основании предполагаемого количества поездок составляется экономический расчет, документ утверждается руководителем. Если сотрудник отсутствовал часть месяца на работе (болел, взял незапланированный отпуск), суммы пересчитываются пропорционально. Неиспользованные средства переносятся на следующий месяц.

Заметим, что здесь возможна ситуация, когда налоговые органы признают сумму доплатой к заработной плате, а не компенсацией и потребуют начислить НДФЛ, взносы, ведь документально ее работник подтвердить не сможет.

В таком случае для включения ее в расходы по оплате труда необходимо четкое обоснование с использованием реальных цен на проезд, действующих в регионе.

Налоги

Их можно включать в расходы по налогу на прибыль, как прочие, относящиеся к производству и реализации (ст. 264 НК РФ, п. 1-49), при условии документальной обоснованности.

Работающие на УСН уменьшать затраты на суммы оплаты проезда не могут, поскольку в ст. 346.16 п. 1 они напрямую не поименованы. Такие разъяснения не раз давал и Минфин и ФНС. С этой точкой зрения, однако, можно поспорить, если считать оплату проезда выплатой, связанной с режимом работы сотрудника (подпункт 6 п. 1 указанной статьи), и сделать на этом акцент в трудовом договоре, ЛНА фирмы.

Почти у всех есть работники, должностные обязанности которых связаны с разъездами по городу. Чаще всего это курьеры и менеджеры, впрочем, могут быть и юристы, и бухгалтеры.

Таким сотрудникам заранее приобретают проездной билет или компенсируют расходы на проезд на основании представленных работников документов. Однако сотрудники часто теряют документы или забывают приносить их вовремя. Даже при наличии всех документов, учет и расчет компенсации для бухгалтерии достаточно трудоемкий процесс.

Как упростить оплату проезда сотрудникам

Удобнее и выгоднее покупать проездные билеты централизовано и раздавать их работникам.

Юрлица и ИП могут купить сотрудникам проездные через интернет по безналичному расчету через сервис «Тройка Бизнес» (ООО «ОРЦ», агент Мосгортранса). Комиссию за это не возьмут.

Если вы вдруг не знаете, что такое «Тройка». Это электронная пополняемая пластиковая транспортная карта Москвы, по которой можно оплачивать проезд на всем общественном транспорте.

Надо собирать у сотрудников карточки «Тройка», чтобы воспользоваться сервисом?

Нет, достаточно знать номер карты.

Записать билеты на карту сразу после оплаты счета можно:

- через мобильное приложение "Тройка бизнес",

- в терминалах Московского Кредитного Банка.

Если карт у сотрудников нет, их можно купить через сервис с доставкой. При заказе свыше 30000 рублей доставка карт бесплатная..

В общем, ездить никуда не надо, все оформите через сайт.

Какие документы получит бухгалтерия при покупке проездного через «Тройка Бизнес»

1. Договор (по запросу).

2. На услугу доставки, залоговую стоимость карт и услугу кошелёк 1 руб.: счета-фактуры и накладную ТОРГ 12.

1-й экземпляр накладной (экземпляр «ОРЦ») отправят на адрес электронной почты покупателя в момент передачи заказа в курьерскую службу. В момент получения карт необходимо передать экземпляр накладной с подписью и печатью курьеру.

2-й экземпляр накладной (экземпляр Покупателя) с подписью и печатью ООО «ОРЦ» вкладывается в конверт с картами.

3. На оплату проездных билетов:

- Отчёт о принятых платежах,

- Реестр к отчёту о принятых платежах.

Документы формируются после записи всех проездных билетов на карты «Тройка», оплаченных по одному счёту.

Какие документы подготовить для обоснования необходимости оплаты проезда

Условие о разъездном характере работы является обязательным для включения в трудовой договор (ч. 2 ст. 57 ТК РФ). А вот порядок оплаты проезда или компенсации за него может быть определен коллективным договором или иным локальным нормативным актом, например, положением о разъездном характере работ. Указанными документами и можно установить, что организация сама покупает проездные билеты и выдает работникам.

Список работников, которым приобретаются билеты, утверждается приказом. Например, вот таким:

Облагается ли оплата проездных НДФЛ и страховыми взносами

Бухучет

Проездные билеты являются денежными документами и должны учитываться на счете 50 субсчет 3.

Дебет

Кредит

Первичные документы

Перечислена оплата за проездные билеты

Выписка банка, платежное поручение

Получены и оприходованы проездные билеты (только залоговая стоимость)

Универсальный передаточный документ

Карты выданы работникам (залоговая стоимость)

Журнал учета, ведомость выдачи карт

Расходы на проезд

Отчет о принятых платежах и реестр

Возврат карты работником (например, в случае увольнения)

Журнал учета, бухгалтерская справка

Налоги

НДС

В соответствии со статьей 149 НК, не подлежат налогообложению НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного).

К услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд (подп. 7 п. 2 ст. 149 НК РФ).

Поскольку услуги НДС не облагаются, в УПД в графе НДС по стоимости самой карты и по услугам перевозки будет указано «Без НДС». Облагаться НДС будет только стоимость доставки карт.

Налог на прибыль

Стоимость проездных билетов можно учесть в расходах по налогу на прибыль как прочие расходы, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Однако помним, что обязательным условием является соответствие произведенных затрат условиям признания расходов, установленным п. 1 ст. 252 НК РФ. Т.е. должны быть все документы по обоснованию необходимости оплаты проездных.

Налог по УСН

ФНС и Минфин считают, что учесть расходы на компенсацию проезда работникам нельзя, поскольку такие расходы не поименованы в п.1 ст.346.16 НК РФ (письма Минфина России от 16.12.2011 № 03-11-06/2/174, ФНС России от 04.04.2011 № КЕ-4-3/522).

Однако есть и другая точка зрения — расходы на приобретение проездных билетов могут быть отнесены к расходам на оплату труда, предусмотренным пп.6 п.1 ст.346.16 НК РФ, как выплаты, связанные с режимом работы.

Транспортные карты позволяют их пользователям перемещаться в мегаполисе, не тратя время на стояние в очередях к билетным кассам. Поэтому многие госучреждения оплачивают транспортные расходы своих работников, использующих такие карты.

Особенности бюджета

Для проезда на общественном транспорте г. Москва используется карта «Тройка». Приобрести эту карту, то есть пластиковую карточку с чипом можно за 50 руб. в кассах метрополитена или киосках транспортных компаний. Эта сумма является залоговой и ее можно получить обратно, вернув карту продавцу. А вот для оплаты поездок карту нужно пополнить — стоимость годового «абонемента» обойдется в 19500 руб. а на три месяца в 5430 руб. Но ее можно пополнять и в течение года по мере необходимости.

В зависимости от порядка, принятого в учреждении, расходы работников на приобретение карты «Тройка» могут оплачиваться двумя способами:

первый — возмещение затрат, связанных с выполнением должностных обязанностей. В этом случае возмещение расходов на приобретение транспортной карты должно быть предусмотрено коллективным договором и другими локальными актами. Тогда оплата расходов производится по КОСГУ 222 в увязке с КВР 112 или 122;

второй — приобретение соответствующих транспортных услуг согласно требованиям закупочного законодательства. Такая закупка должна осуществляться от имени учреждения с учетом установленных закупочным законодательством ограничений и оплачиваться по КОСГУ 222 в увязке с КВР 244.

Отметим, что в Порядке применения КОСГУ, утвержденным приказом Минфина от 29.11.2017 № 209н, нет четких указаний о том, по какой статье КОСГУ стоит оплачивать стоимость самой карты «Тройка». Однако, так как оказание транспортных услуг без самой карты невозможно, то есть наличие карты является гарантией получения услуг, то и стоимость смой карты. По нашему мнению, допустимо оплачивать по КОСГУ 222.

Но, независимо от принятого в учреждении способа оплаты расходов, приобретение транспортных карт, как правило, осуществляется подотчетными лицами.

Подотчет в 1С

Приобретение транспортных карт должно производиться с согласия руководителя учреждения. Сотрудник учреждения, приобретший транспортную карту, к авансовому отчету должен приложить кассовые чеки, письменное заявление с резолюцией руководителя и другие оправдательные документы. После проверки авансового отчета бухгалтером и его утверждения руководителем, работнику из кассы выдаются наличные денежные средства. Эта операция в 1С отражается в два этапа.

Сначала оформляется расходный кассовый ордер (РКО), в котором формируется учетная запись и указываются данные подотчетного лица (Рис.1)

Рис. 1 Формирование реквизитов РКО

Затем в 1С во вкладке «Расшифровка платежа» указываются коды КФО, КПС и КЭК (рис. 2).

Рис. 2 Формирование учетных данных

После этих операций РКО выводится на печать, наличные могут быть выданы из кассы работнику (Рис.3).

Рис. 3 Печать РКО

Но на этом учетные операции транспортных карт не заканчиваются. Бухгалтерам государственных и муниципальных учреждений независимо от их типа надо помнить о некоторых нюансах.

Нюансы учета

В 1С учет транспортных карт, используемых работниками учреждения, в целях контроля организуется на забалансовом счете 03.1. Учет транспортных карт на этом забалансовом счете должен быть предусмотрен Учетной политикой учреждения (Рис. 4).

Рис. 4 Учет транспортных карт на счете 03.1.

На счете 03.1. учет карт может вестись либо по стоимости 1 руб./1 шт., либо по залоговой стоимости 50 руб./1 шт. В 1С реализована возможность учета по условной стоимости 1 рубль за штуку.

Кроме того, так как оплата услуг производится «авансом», то такие расходы необходимо учитывать на счет 40150 «Расходы будущих периодов» с последующим равномерным их отнесением на счета текущих расходов 40120 222 или 109ХХ 222. В Учетной политике об этом может быть сделана, например, следующая запись:

Х1. На счете 40150 учитываются транспортные расходы, оказываемые работникам учреждения, использующим в служебных целях транспортные карты. Данные расходы списываются равномерно, каждый месяц в течение срока действия карты на основании служебных записок таких работников.

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

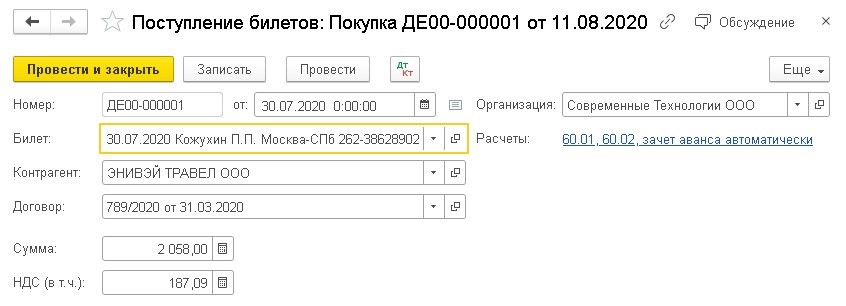

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел "Справочники", далее в подраздел "Покупки" и выбрать документ "Поступление билетов". Затем нужно выбрать спецсчет бухучета - 76.14 "Приобретение билетов для командировок".

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка "Поступление билетов" по команде "Создать - Покупка". В данном случае открывается новый документ "Покупка билетов", который нужно проверить, чтобы был указан вид операции "Покупка". Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа "Поступление билетов" в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 - указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 - указывается сумма затрат на покупку билета.

Счет 76.14 "Приобретение билетов для командировок" применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто "Работники организации"), и билета (субконто "Билеты"). Работники включаются в справочник "Физические лица", а билеты - в справочник "Билеты".

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ "Поступление билетов" с указанием вида операции - "Доплата". Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе "Поступление билетов" с указанием вида операции "Обмен". При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ "Поступление билетов" с указанием вида операции "Возврат".

Каждый купленный билет фиксируется в справочнике "Билеты". При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка "Основное"), но и все проводимые с билетом действия (гиперссылка "Операции с билетом").

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

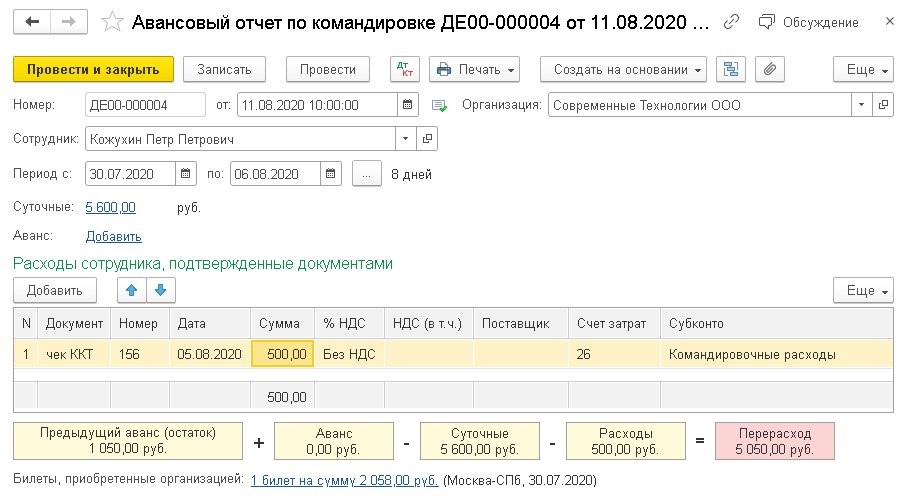

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида "Закупка, расходы" затраты на проезд указываются в закладке "Билеты". В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки "Заполнить" авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида "Командировка" пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки "Билеты, приобретенные организацией".

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице "Расходы сотрудника, подтвержденные документами".

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 - указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 - фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 - указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

На сегодняшний день пассажиры столичного метро могут оплатить проезд в московской подземке несколькими способами. Благодаря этому, жители Москвы и гости столицы могут воспользоваться наиболее удобным для них способом покупки проездного документа в метро. По этой причине стоит выяснить, как оплатить поездку в метро в Москве и какие существуют способы оплаты метро в Москве.

Оплата метро в Москве: удобные способы для приезжего

Наверное, самым удобным способом, которым могут воспользоваться приезжие для того, чтобы купить проездной в Московский метрополитен, является покупка обычных бумажных билетов. Это связано с тем, что подобными проездными талонами проще всего пользоваться, в особенности если речь идет о человеке, который впервые попал в Московский метрополитен.

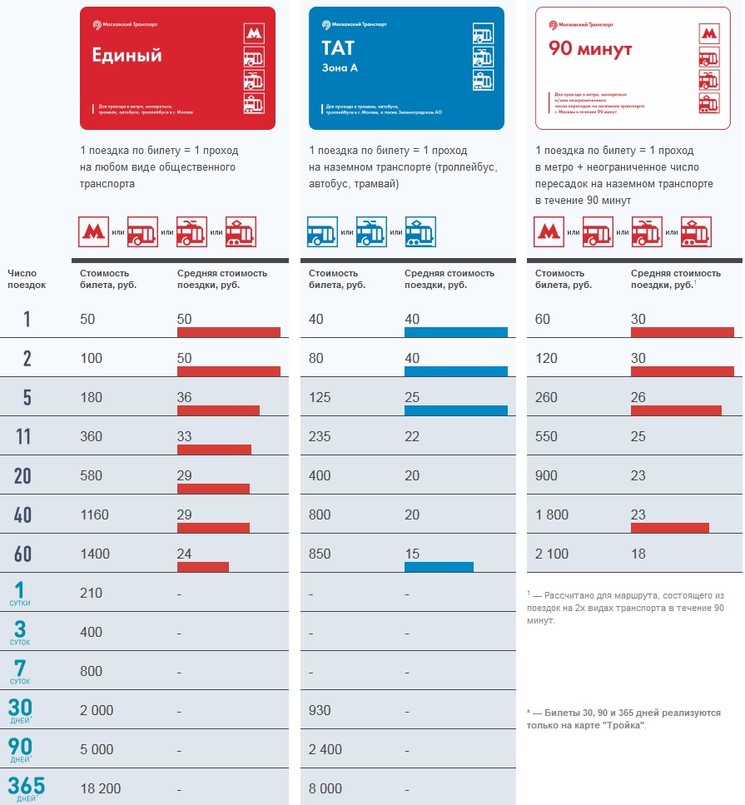

Бумажные проездные билеты на метро делятся на три типа — единые, «90 минут» и на календарный месяц. Их получение оплачивается в кассах и специальных платежных терминалах Мосгортранса.

Особенности бумажных тикетов, дающих право проезда в столичной подземке:

- единые талоны отличаются наличием лимитированного количества поездок в зависимости от стоимости такого проездного документа (1, 2, 20, 40 и 60). При этом, покупая такой проездной талон, человек получают возможность его использования в рамках установленного лимита в любом московском общественном транспорте;

- оплачивая проездной талон на календарный месяц, человек получает право в течение одного месяца совершить не более 70 поездок на метро и наземном общественном транспорте.

Важно помнить о том, что после исчерпания установленного лимита поездок уже будет нельзя докупить дополнительные поездки или продлить длительность проездного талона.

Покупка билета в кассе за наличные

Наверняка самым удобным способом, позволяющим купить билет в метро в Москве, является обращение в кассу метрополитена для приобретения за наличные бумажного посадочного билета.

Каждая станция столичной подземки имеет две-три кассы. Станции, отличающиеся большим пассажиропоток, могут похвастаться даже десятью кассами.

Для приобретения через кассу тикета достаточно озвучить кассиру тип приобретаемого документа и передать ему наличные в необходимом размере.

Нужно отметить, что расплачиваться за талоны на подземку в кассах можно в том числе и банковской картой.

Покупка билета в терминале на станции метро

Для удобства пассажиров, а также с целью снижения нагрузки на кассы метро, на каждой станции метрополитена установлены специальные платежные терминалы, с помощью которых можно платить за проездные талоны для проезда в подземке.

Правда, с помощью подобных платежных терминалов пассажир может приобрести тикет на одну или максимум две поездки.

В целом особых проблем с использованием таких терминалов возникнуть не должно, даже если человек первый раз сталкивается с покупкой билетов через подобные автоматы.

Для того чтобы сделать все правильно, достаточно просто следовать следующей инструкции:

- на экране терминала следует выбрать интересующий тип билета;

- после этого потребуется указать способ оплаты (наличными или по безналу);

- далее, в зависимости от выбранного способа оплаты, нужно вставить карточку в картоприемник или же вложить деньги в купюроприемник;

- после оплаты терминал выдаст чек об оплате, вместе с бумажным проездным талоном, дающим право проезда в метро.

Как правило, платежными терминалами пользуются молодые люди, имеющие опыт работы с компьютерами и другими подобными автоматами. Люди же, которые бояться использовать такие терминалы, могут действовать по старинке и покупать билеты в кассах Московского метрополитена.

За наличные деньги

Если у человека нет с собой банковской карточки или на ее балансе нет достаточного количества средств, то он всегда сможет приобрести проездной талон на метро с помощью наличных денег.

Существуют два способа покупки билета в Московский метрополитен за наличные, а именно:

- через кассы подземки, которые, как правило, располагаются на входе в подземку;

- через специальные платежные терминалы.

Если с покупкой в кассе за наличку проблем возникнуть не должно, то покупка билета через терминал может вызвать у человека определенные трудности.

Для того чтобы приобрести за наличные деньги талон в метрополитен через платежный автомат, нужно:

- выбрать на экране терминала тип билета, а также указать необходимое их количество;

- далее нужно указать в качестве способа оплаты «Наличные средства»;

- после этого останется внести в купюроприемник требуемую сумму;

- после оплаты терминал выдаст пользователю, помимо бумажного билета, чек об успешном проведении транзакции.

Важно! Несмотря на рост популярности различных онлайн-сервисов, а также платежных терминалов, все же большинство людей, в особенности это касается гостей столиц, предпочитают пользоваться наличными при покупке проездного документа в метрополитен.

С помощью банковской карты

Есть ряд способов, с помощью которых можно оплатить проезд в метро банковской картой и приобрести проездной документ для получения права проезда в наземном общественном транспорте Москвы.

Так, некоторые московские банки выпускают для своих клиентов специальные платежные карточки, имеющие встроенную поддержку работы с приложениями «Экспресс Кард» и «Тройка», что дает возможность осуществления бесконтактной оплаты прохода через турникеты столичного метрополитена путем списания средств с баланса банковской карточки.

Также на некоторых станциях московской подземки можно воспользоваться картами MasterCard Contactless и Visa payWave для оплаты прохода через турникеты.

Как правило, несколько турникетов, поддерживающих возможность оплаты прохода с помощью технологии бесконтактных платежей, есть на каждой станции столичного метро.

Кроме того, банковские карты могут использоваться для покупки бумажных билетов в кассах и через платежные терминалы.

Если идет речь о покупке билета в кассе, то для этого достаточно назвать кассиру нужный билет, после чего воспользоваться терминалом для списания средств с карты в качестве платы за проездной документ. Кроме того, платежные автоматы, расположенные на входе в метро, также поддерживают возможность оплаты тикетов картой любого отечественного банка. Для этого нужно просто выбрать на экране автомата интересующий тип тикета, после чего указать в качестве способа оплаты безналичный расчет и вставить банковскую карту в картоприемник с последующим вводом ПИН-кода.

В целом приобретенные с помощью платежной карты поездные талоны в метро ничем не отличаются от тех, что были куплены за наличные средства. Также в будущем ожидается, что проездные талоны начнут продаваться через специальные онлайн-сервисы.

Все оставшиеся способы оплаты проезда в Московском метрополитене

На сегодняшний день проход через некоторые турникеты возможен при использовании смартфонов или «умных» часов, имеющих встроенный модуль NFC с привязанной к таким устройствам банковской картой, имеющей поддержку бесконтактной оплаты.

Кроме того, к мобильному устройству может быть подключена специальная SIM-карта, выпущенная мобильными операторами МТС, Мегафон или Билайн. Оплата проезда таким способом осуществляется путем списания средств согласно тарифу «Кошелька» или «Тройки». При этом со счета мобильного телефона будет списываться от 90 до 150 рублей, в зависимости от выбранного тарифа.

Также турникеты, оборудованные системами приема бесконтактных платежей, могут принимать оплату за проход с помощью смартфонов или «умных» часов, поддерживающих такие системы мобильных платежей, как Apple Pay, Samsung Pay и Android Pay. В этом случае действуют такие же тарифы, как и при бесконтактной оплате банковской картой.

Читайте также: