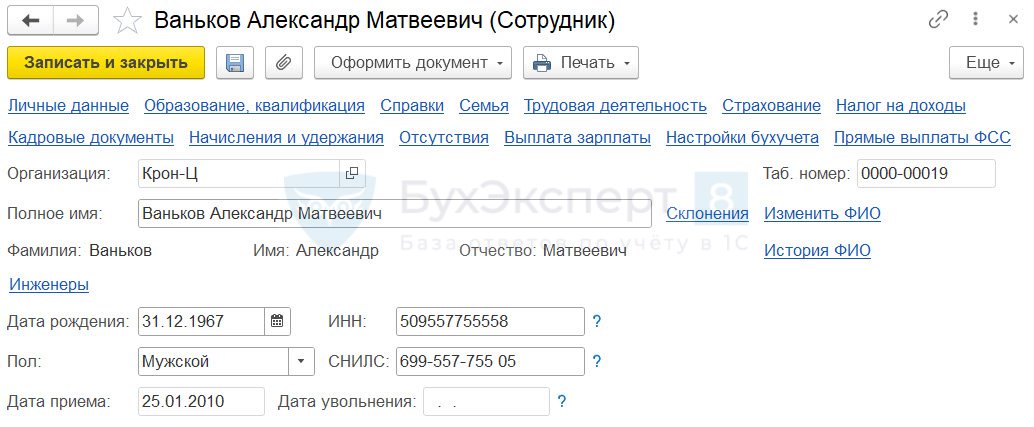

Как провести дивиденды в 1с тоо в рк

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды — обязательная часть жизни Общества. В статье мы рассмотрим нормативное регулирование дивидендов в 2021 году и как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Ответим на эти и другие вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

Отчетность по дивидендам в 2021 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2021 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2020 год:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

В декларации по налогу на прибыль дивиденды, выплаченные только физическим лицам не отражаются.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения:

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в части Участники только физлица.

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

![]()

Учет для целей НДФЛ

![]()

Разберем на примере в 1С, как оформить хозяйственные операции по начислению и выплате дивидендов.

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения общества, которое их выплачивает или получает. Общество является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

- является ли физическое лицо резидентом

- является — 13%;

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2021 N БС-4-11/8724@, Минфина РФ от 07.06.2021 N 03-04-05/44556)

- не превысили — 13%;

- превысили — 15%;

![]()

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается на дату события (выплаты дивидендов) пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в России в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы .

![]()

Проводки

![]()

Участник ООО — юрлицо

- российская организация:

- 0% — доля владения в УК не менее 50% в течение 365 дней подряд;

- 13% — для иных организаций.

- 15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

![]()

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ – 13%.

Проводки

Выплата дивидендов

![]()

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Все Банковские выписки откройте из раздела Банк и касса .

Участник ООО – физлицо (не сотрудник)

![]()

Проводки

![]()

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

![]()

Проводки

![]()

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

![]()

Проводки

![]()

Расчет 6-НДФЛ

С 2021 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

![]()

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

Раздел 1 заполнится:

- стр. 020 — сумма налога, удержанная в III квартале;

- стр. 021 — срок перечисления НДФЛ в бюджет;

- стр. 022 — сумма к перечислению в указанную дату.

Раздел 2

![]()

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 111 — в т.ч. в виде дивидендов;

- стр. 141 — в т.ч. с дивидендов;

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

Налог на прибыль

Уплата налога на прибыль

![]()

Проводки

![]()

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов . Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

![]()

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

![]()

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

![]()

В нашем примере — перенос с 24.07.2021 на 26.07.2021, т. к. следующий за выплатой день — выходной.

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако, руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов — 75 «Расчеты с учредителями».

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

![]()

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса .

![]()

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов, за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

![]()

Учет НДФЛ

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ .

![]()

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в Приложении 1 к Расчету 6-НДФЛ не ставьте флажок Соотв. Ст. 226.1 НК РФ .

Также заполните вкладку Удержано по всем ставкам .

Вкладку Перечислено по всем ставкам заполнять не требуется, т.к. НДФЛ, уплаченный в бюджет, отразится в регистрах при оформлении документа Списание с расчетного счета на перечисление этого налога.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Выплата дивидендов собственникам организации происходит в соответствии с законодательно установленным.Рассмотрим пошагово, как выполняется расчет и выплата аванса в программе.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Физлицу-резиденту 08.02.2021 выплатили дивиденды от долевого участия в российской организации.

(15 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

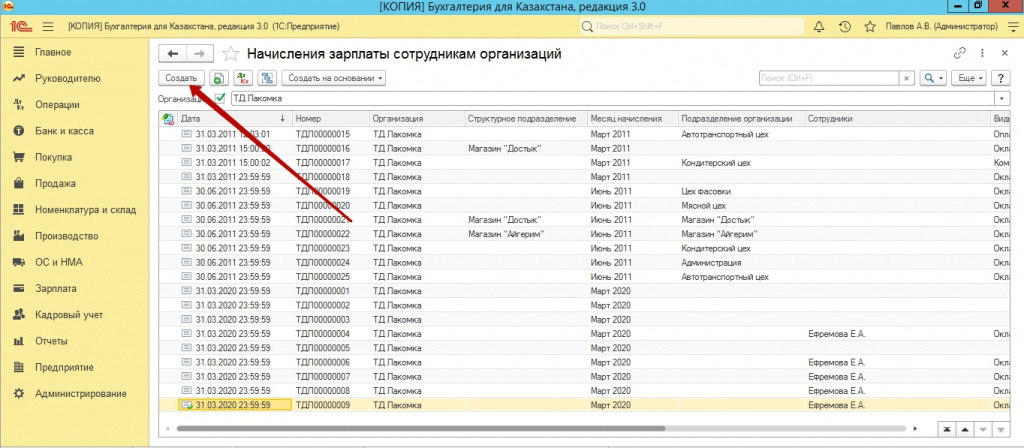

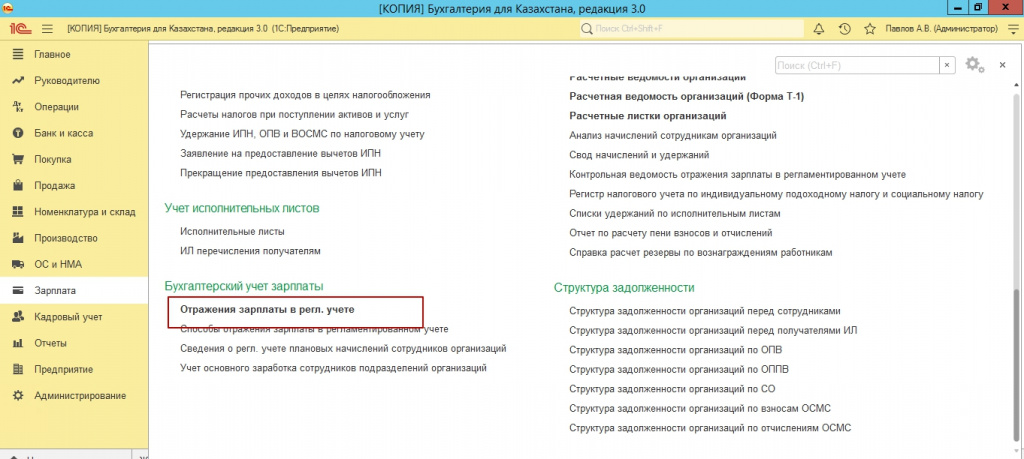

Задать вопрос нашим специалистам можно в Личном кабинетеНАЧИСЛЕНИЕ ДИВИДЕНДОВ В ПРОГРАММЕ 1С:ПРЕДПРИЯТИЕ. БУХГАЛТЕРИЯ ДЛЯ КАЗАХСТАНА 8.2.

Как правильно поставить сумму начисления дивидендов в 1С бухгалтерии чтобы она попала в форму 200.00, и в какой строке формы 200.00 или 201.01 она должна отразиться.

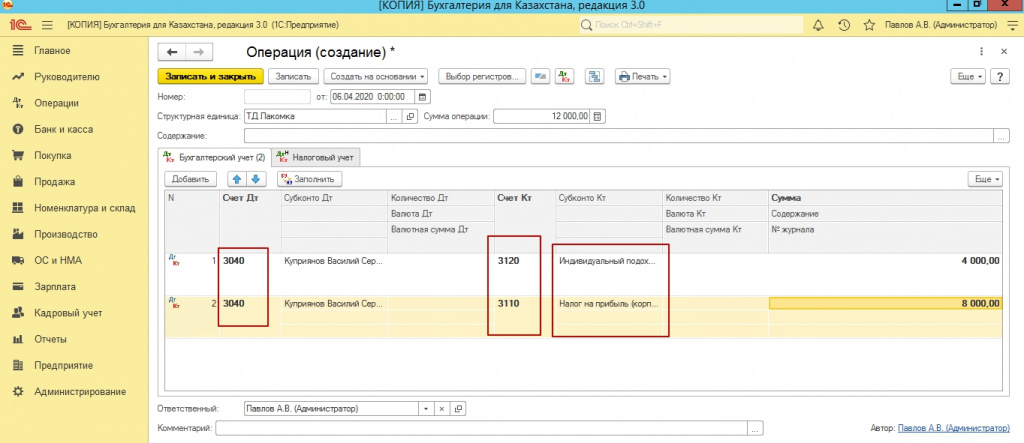

В программе 1С:Предприятие начисление дивидендов и ИПН с дивидендов делается только через ручную операцию. ИПН начисляется при условии, что учредитель владеет акциями или долями участия, по которым выплачиваются дивиденды не более трех лет (НК статья 156 п.7 Доходы не подлежащие налогообложению). Ставка ИПН будет 5% с дивидендов (НК статья 158 п.2). Для того, чтобы начислить дивиденды и ИПН с дивидендов в программе 1С:Предприятие перейдите в меню «Операции» à «Операция (бухгалтерский и налоговый учет)» àСоздайте новый документ.

Рекомендация. Так как это бухгалтерская справка, поэтому обязательно везде где можно пишите комментарии к операциям, чтобы при проверке со временем знать, что это была за операция, за какой период и т.д.

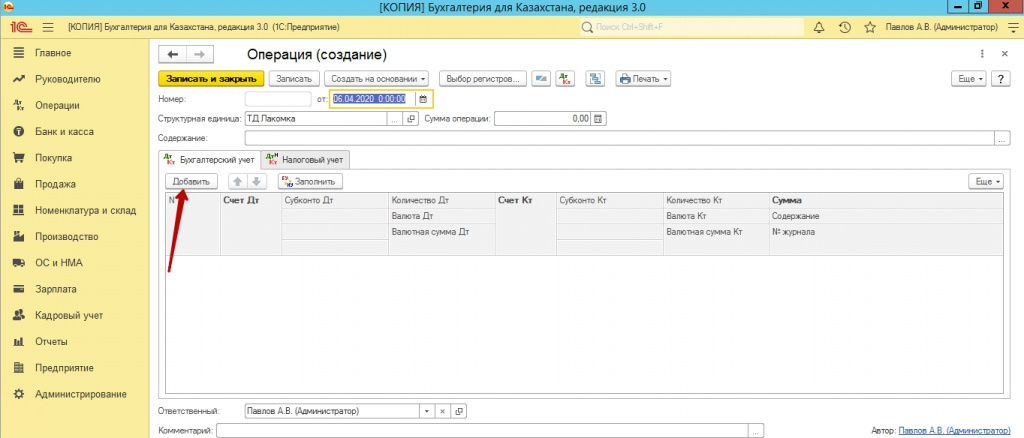

· Содержание - опишите операции в данном документе. Например, «Начислены дивиденды и ИПН 5%от суммы дивидендов»

· Комментарий - желательно заполнить, чтобы в журнале операций легко было сооринтироваться что это за операция. Можете в комментарии написать то же самое, что в содержании.

Добавьте новую строку в табличную часть документа:

· Счет ДТ - 5510 (если дивиденды за текущий период), 5520 (если дивиденды за прошлые года)

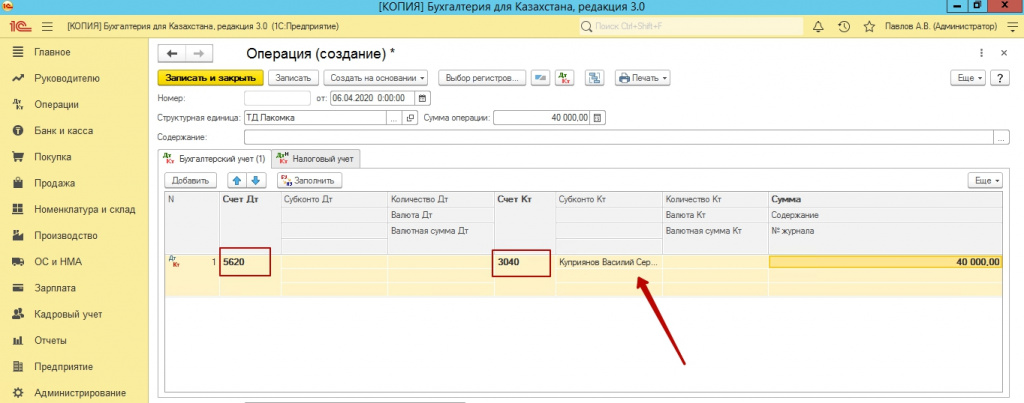

· Счет КТ - 3030, Субконто КТ укажите учредителя как контрагента (Предварительно нужно в справочнике контрагенты создать контрагента как физ.лицо, указав учредителя из справочника «Физические лица»).

Далее заполните валюту, укажите сумму дивидендов и обязательно заполните содержание. Это Вы начислили дивиденды. Теперь нужно начислить ИПН. Добавьте новую строку в табличную часть документа:

· Счет ДТ - 3030 заполните Субконто ДТ ФИО учредителя из справочника контрагенты. Укажите сумму ИПН и валюту KZT.

· Счет КТ - 3120 Субконто 1 «Индивидуальный подоходный налог», Субконто 2 «Налог (взносы): начислено / уплачено»

· Содержание - напишите содержание операции, например «ИПН 5%от суммы дивидендов по Иванову И.И.»

Для того, чтобы отразить данные проводки и в Налоговом учете тоже, в документе «Операция (бухгалтерский и налоговый учет)» есть кнопка , нажмите ее и в документе автоматически сформируются проводки по налоговому учету. Нажмите ОК, документ проведется. Можно сформировать печатную форму бухгалтерской справки, для этого нажмите на кнопку печать.

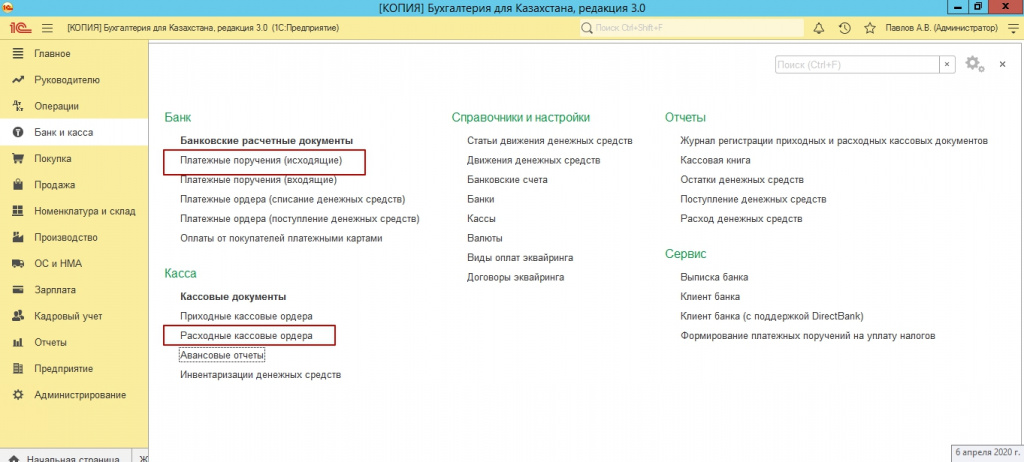

После начисления дивидендов и ИПН, Вы можете выплатить дивиденды «Расходным кассовым ордером» или «Платежным поручением исходящим». Проводка будет ДТ 3030 КТ 1010(1030).

Заполнение 200 формы.

Для того, чтобы в 1С:Предприятии автоматически заполнялись регламентированные отчеты должны быть движения по регистрам накопления. Например, когда начисляется зарплата и налоги с зарплаты не формируются бухгалтерские проводки, но формируются движения по регистрам. Если Вы откроете документ «Расчет ИПН, ОПВ и удержаний» и нажмете значок , чтобы посмотреть проводки, Вы их там не увидите. Однако, документ делает движение по регистрам, из которых потом попадают данные в регламентированные отчеты, такие как 200 форма. Проблема в том, что документ «Операция (бухгалтерский и налоговый учет)», с помощью которого начисляются дивиденды, не делает движений по регистрам, соответственно эти данные автоматически не попадут в 200 форму. В данном случае есть два варианта решения данной проблемы:

1. Ручная корректировка 200 формы, то есть Вы корректируете суммы в отчете исходя из данных Оборотно-сальдовой ведомости.

2. Создать движения по регистрам с помощью документа «Корректировка записей регистров». В дальнейшем его можно будет копировать и просто изменять дату начисления дивидендов и сумму при новых начислениях.

Если Вы решили работать по 2-му варианту, то вот подробная инструкция:

Документ «Корректировка записей регистров накопления» предназначен для ручной корректировки записей регистров накопления и для ввода остатков по регистрам. Перейдите в меню «Операции» à Корректировка записей регистров.

В открывшемся журнале создайте новый документ:

По кнопке «Настройка» верхней командной панели формы открывается форма настройки состава регистров. Флажками отмечаются те регистры, записи по которым планируется ввести. В данном случае нас интересуют регистры накопления «ИПН расчеты с бюджетом» и «ИПН сведения о доходах». Поставьте галочки и нажмите ОК.

На форме документа появляются 2 закладки, соответствующие выбранным регистрам. В табличные поля на закладках вводятся необходимые данные:

1. Вкладка «ИПН расчеты с бюджетом» заполняется 2 строками. Первая строка «Приход», заполняете как на рисунке ниже. Вид строки - Исчисление. Потом необходимо скопировать строку и поменять «Вид движения», заменить на «Расход», Вид строки - Удержание, все остальное остается также как в первой строке.

2. Вкладка «ИПН сведения о доходах» заполняется одной строкой:

· Период регистрации - Если Вы начисляли дивиденды в октябре, то период регистрации нужно указать 01.10.2014г, первое число месяца, в котором было начисление.

· Способ налогообложения - Облагается целиком

· Вид расчета - Дивиденды. Щелкните мышкой по ячейке поля «Вид расчета». Нажмите на букву «Т», выберите «Начисления организации» à Скопируйте справочник «Прочие доходы, облагаемые у источника», копию переименуйте на «Дивиденды». На вкладке «Учет» внизу укажите код строки декларации 200.01.001В дивиденды. Нажмите «Записать». Потом рядом с ячейкой, где указали строку нажмите на кнопку «История». В открывшемся окне укажите дату, с которой будет применена данная строка, например с 01.10.2014г. Нажмите ОК, и выберите справочник «Дивиденды» два раза кликнув мышкой, в табличной части в строке Вид расчета должен выбраться справочник «Дивиденды» (Как на рисунке выше).

· Облагаемая база - сумма дивидендов

· Комментарий - можете описать содержание документа, например «Дивиденды 1000 000 * 5% (ИПН) = 50 000тг за октябрь 2014г»

Нажмите ОК, документ проведется, сформируются движения по регистрам.

Строка 200.01.001 IV включает, в том числе, сумму строк 200.01.001 А и 200.01.001 В.

Строка 200.01.001 А предназначена для отражения суммы доходов, начисленных работникам за отчетный квартал;

Строка 200.01.001 В предназначена для отражения суммы начисленных доходов в виде дивидендов, вознаграждений, выигрышей за отчетный квартал.

Строки 200.01.002 I, 200.01.002 II и 200.01.002 III предназначены для отражения суммы ИПН, исчисленного с доходов, начисленных физическим лицам в каждом месяце отчетного квартала.

Откройте 200 форму и нажмите заполнить:

Так как в моем примере нет начислений по заработной плате, только начисление дивидендов, поэтому в моем отчете только суммы дивидендов и ИПН с дивидендов. У Вас помимо дивидендов будут суммы с заработной платы. В 1С в регламентированных отчетах строки выделенные голубым цветом можно детально расшифровать с помощью кнопки в шапке отчета «Расшифровка». Откроется Регистр налогового учета по индивидуальному подоходному налогу и социальному налогу. В нем можно подробно посмотреть доходы и сумму ИПН.

Дивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

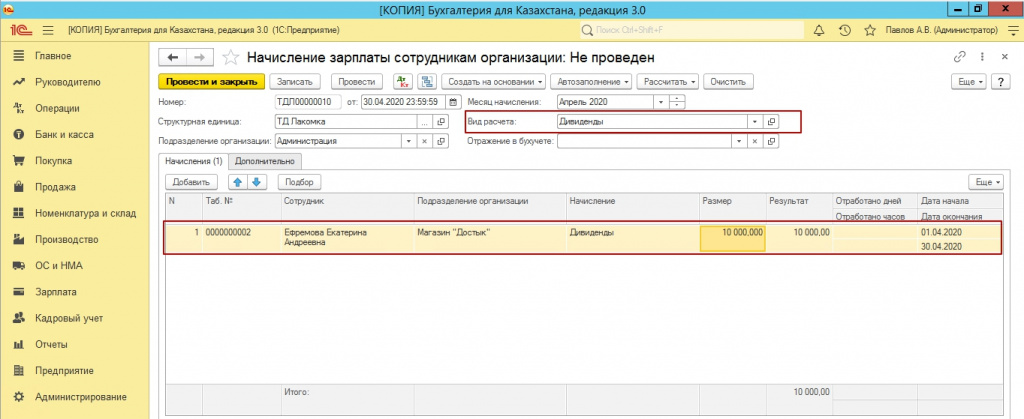

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

![1.jpg]()

![2.jpg]()

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

![3.jpg]()

![4.jpg]()

![5.jpg]()

![6.jpg]()

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

![7.jpg]()

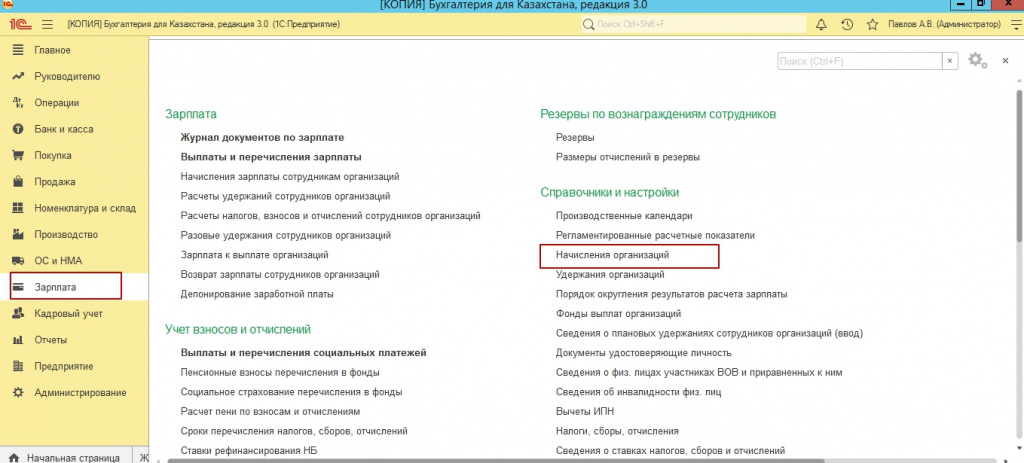

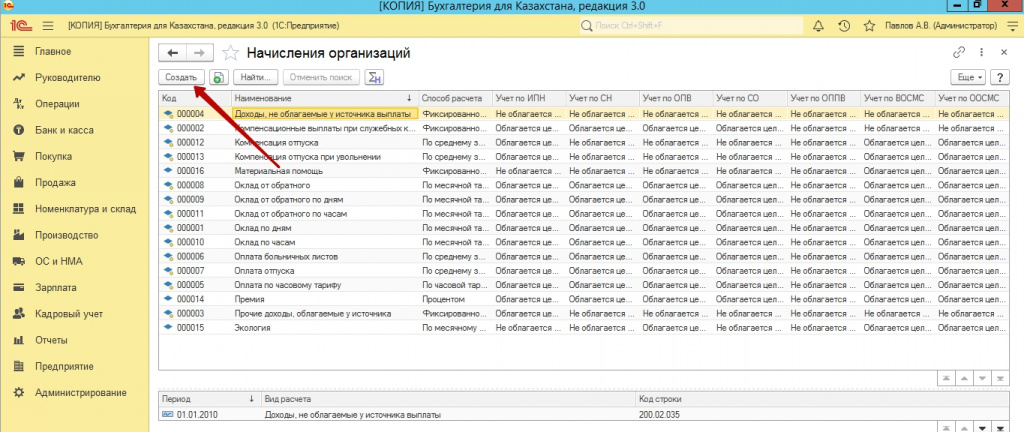

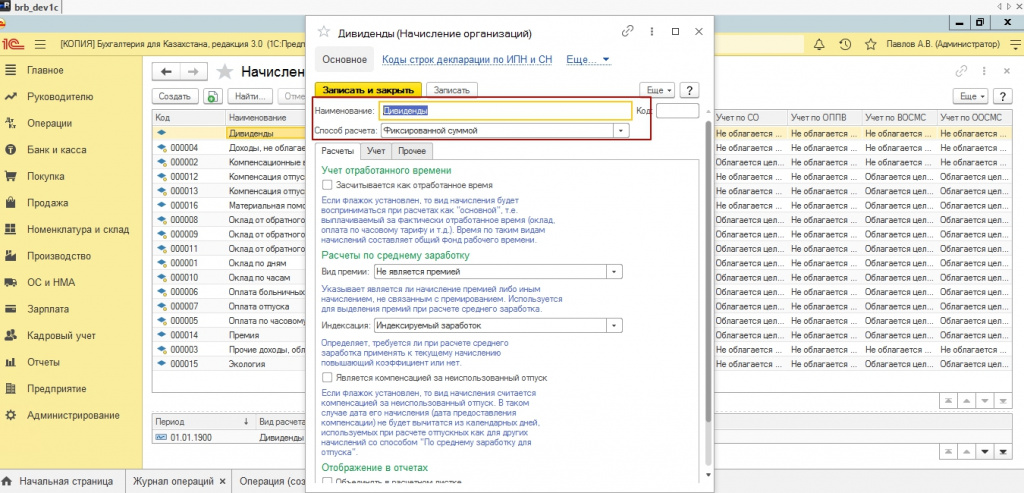

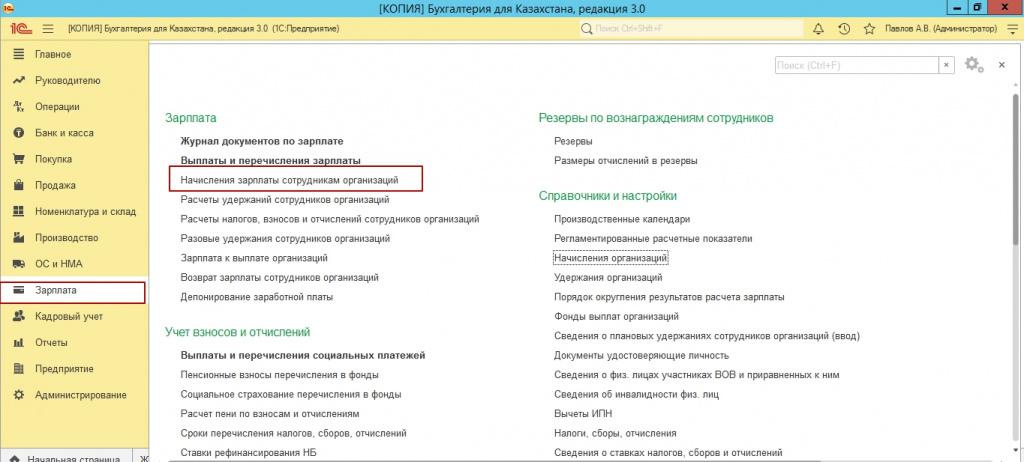

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

![8.jpg]()

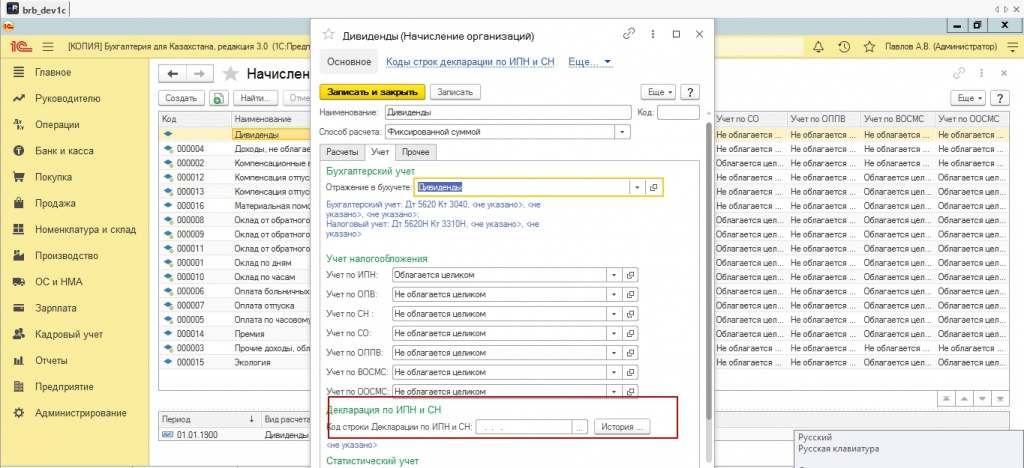

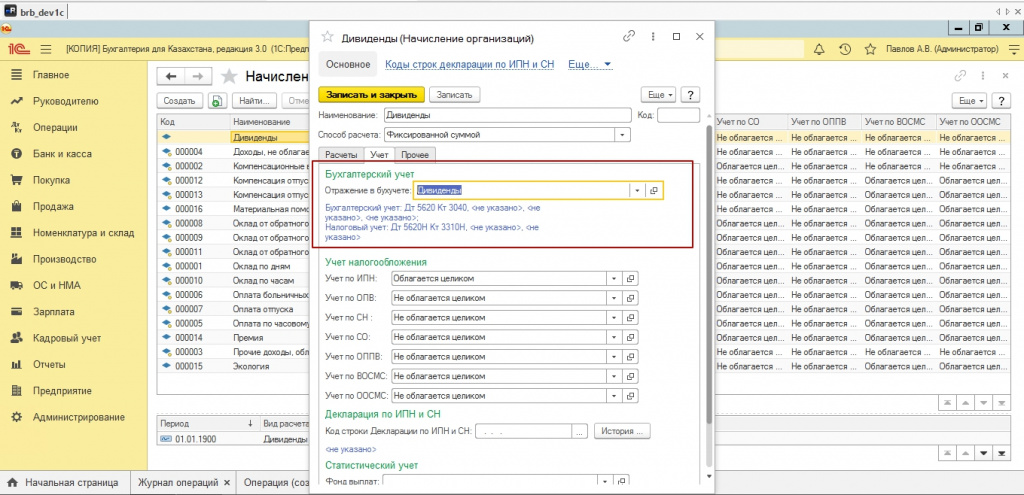

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

![9.jpg]()

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

![10.jpg]()

![11.jpg]()

![12.jpg]()

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

![13.jpg]()

![14.jpg]()

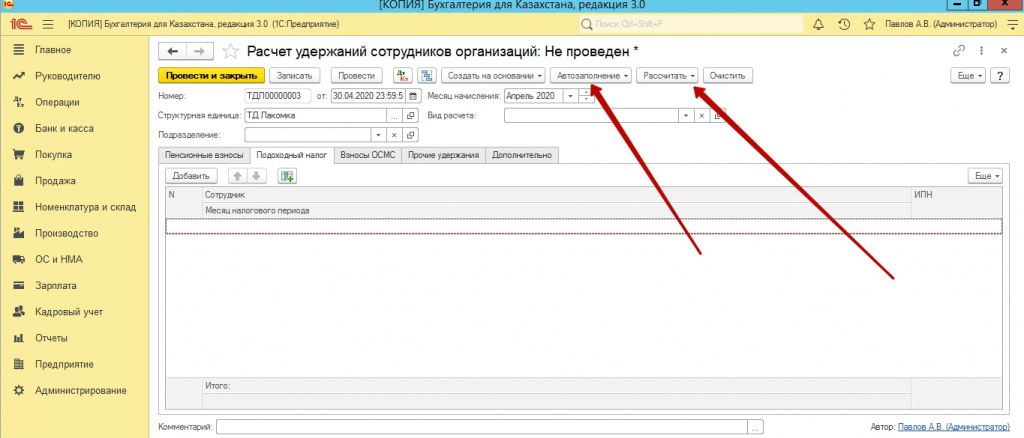

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

![15.jpg]()

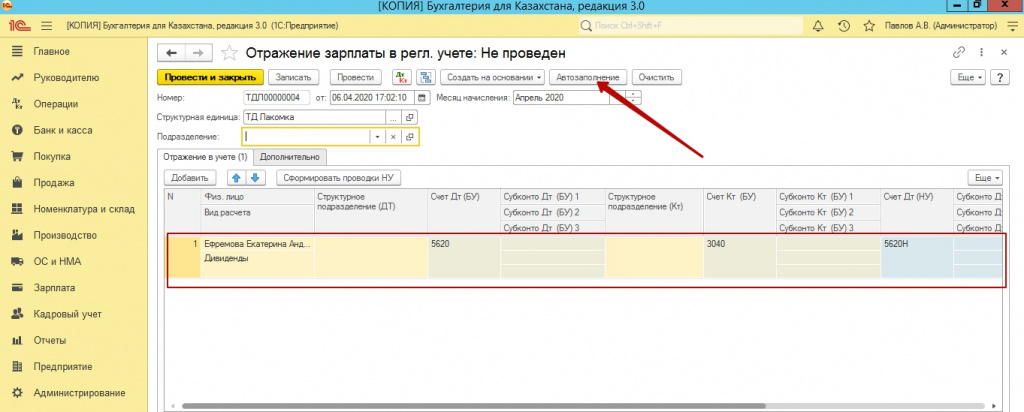

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

![16.jpg]()

![17.jpg]()

![18.jpg]()

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Выплата дивидендов собственникам организации происходит в соответствии с законодательно установленным порядком. Рассмотрим особенности отражения в 1С операций начисления и выплаты дивидендов учредителям.

- как начислить дивиденды в 1С 8.3 бухгалтерия: физическому лицу–резиденту РФ, физическому лицу–нерезиденту РФ, российской организации;

- как выплатить дивиденды;

- какие проводки в 1С 8.3 формируются при учете дивидендов.

Начисление дивидендов в 1С 8.3 Бухгалтерия

Начисление дивидендов в 1С 8.3 Бухгалтерия оформляется документом Начисление дивидендов .

Найти его можно:

- Зарплата и кадры – Зарплата – Начисление дивидендов ;

- Операции – Бухгалтерский учет – Начисление дивидендов .

Ставка НДФЛ с дивидендов определяется автоматически, ориентируясь на статус и Тип учредителя .

Форма документа Начисление дивидендов не содержит поля для счета расчетов по дивидендам, у пользователя нет возможности для его установки или изменения. Программа 1С 8.3 Бухгалтерия автоматически формирует проводки с участием счета 75.02 «Расчеты по выплате доходов».

Рассмотрим подробнее начисление дивидендов по каждому виду учредителя на примере.

- российского юридического лица ООО «Карандаш», которое владеет 50% доли Уставного капитала (УК) 6 месяцев — 1 000 000 руб.;

- физического лица (резидента РФ) Иванова Александра Павловича,сотрудника организации, владеющего 35% доли УК — 700 000 руб.

- физического лица (нерезидента РФ) Кутузова Александра Павловича, который владеет 15% доли УК — 300 000 руб.

Начисление дивидендов физлицу-резиденту РФ

![]()

Для резидента РФ сумма НДФЛ рассчитывается по ставке 13%, изменить ее нельзя.

Проводки по документу

![]()

Начисление дивидендов физическому лицу-нерезиденту РФ

Проверьте, что установлен статус Нерезидент в карточке физлица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица по ссылке Налог на доходы .

![]()

![]()

Для нерезидента РФ сумма НДФЛ рассчитывается по ставке 15%, изменить ее нельзя.

Проводки по документу

![]()

Начисление дивидендов российскому юридическому лицу

![]()

По умолчанию для юр. лица сумма налога на прибыль с дивидендов рассчитывается автоматически по ставке 13%. Но в отличие от физлица, ее можно отредактировать, указав в поле Налог на прибыль нужную сумму.

Это необходимо, если для расчета налога с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более.

Проводки по документу

Выплата дивидендов: проводки в 1С 8.3

В 1С предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

![]()

Помощник запускается по кнопке Выплатить .

Результатом его работы будет создание документов Платежное поручение :

- на выплату дивидендов;

- на уплату НДФЛ (на уплату налога на прибыль с дивидендов).

![]()

![]()

- Вид операции — Перечисление дивидендов;

- Получатель — Физическое лицо;

- Статья расходов —Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников.

Списание с расчетного счета сформируйте по ссылке Ввести документ списания с расчетного счета в документе Платежное поручение .

![]()

Проводки по документу

![]()

Выплата дивидендов по остальным участникам оформляется аналогично. Только по юр.лицу в поле Получатель будет установлено Юридическое лицо .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды —.Рассмотрим пошагово, как выполняется расчет и выплата аванса в программе.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСпасибо за важную и полезную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

Содержание

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Нормативное регулирование

- 84.01 «Прибыль, подлежащая распределению»;

- 68 «Расчеты по налогам и сборам»; «Расчетный счет» или 50 «Касса».

- по налогу на прибыль – при выплатах юридическим лицам (ст. 275 НК РФ);

- по налогу на доходы физических лиц – при выплатах физическим лицам (п. 1 ст. 226 НК РФ).

План счетов

Начисление и выплата дивидендов отражается в 1С на счете 75.02 «Расчеты по выплате доходов».

Учет ведется по каждому учредителю (участнику) по субконто Учредители .

Каждый учредитель (участник) выбирается из:

![]()

Счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» предназначен для обособленного учета налога на прибыль при исполнении обязанностей налогового агента по дивидендам.

![]()

Пошаговая инструкция

- российского юридического лица ООО «Карандаш», которое владеет 50% доли уставного капитала общества 6 месяцев – 1 000 000 руб.;

- физического лица (резидента РФ) Иванова Александра Павловича, сотрудника организации, который владеет 35% доли уставного капитала общества – 700 000 руб.;

- физического лица (нерезидента РФ) Кутузова Александра Павловича, который владеет 15% доли уставного капитала общества – 300 000 руб.

- налог на прибыль с доходов в виде дивидендов юридического лица в размере 13%;

- НДФЛ с доходов в виде дивидендов физического лица–резидента РФ в размере 13%;

- НДФЛ с доходов в виде дивидендов физического лица–нерезидента РФ в размере 15%.

Пошаговая инструкция оформления примера. PDF

Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Начисление дивидендов физическому лицу-резиденту РФ 28 марта 84.01 75.02 700 000 Начисление дивидендов Начисление дивидендов 75.02 68.01 91 000 НДФЛ с дивидендов Начисление дивидендов физическому лицу-нерезиденту РФ 28 марта 84.01 75.02 300 000 Начисление дивидендов Начисление дивидендов 75.02 68.01 45 000 НДФЛ с дивидендов Начисление дивидендов российскому юридическому лицу 28 марта 84.01 75.02 1 000 000 Начисление дивидендов Начисление дивидендов 75.02 68.34 130 000 Налог на прибыль с дивидендов Выплата дивидендов 28 марта 75.02 51 1 734 000 Выплата дивидендов Списание с расчетного счета —

Перечисление дивидендовУплата НДФЛ с дивидендов 28 марта 68.01 51 136 000 Уплата НДФЛ в бюджет Списание с расчетного счета —

Уплата налогаУплата налога на прибыль с дивидендов 28 марта 68.34 51 130 000 Уплата налога на прибыль в бюджет Списание с расчетного счета —

Уплата налогаНачисление дивидендов физическому лицу-резиденту РФ

Для отражения операций по начислению дивидендов в программе используется документ Начисление дивидендов .

Найти его можно:

- Зарплата и кадры – Зарплата – Начисление дивидендов ;

- Операции – Бухгалтерский учет – Начисление дивидендов .

Доходы, полученные в виде дивидендов, физическими лицами-налоговыми резидентами РФ облагаются по ставке 13% (п. 1 ст. 224 НК РФ).

Программа автоматически определяет ставку НДФЛ с дивидендов и удерживает налог с получателя дивидендов, ориентируясь на статус, указанный в карточке физического лица.

По умолчанию при создании нового физического лица в справочнике Физические лица ему устанавливается статус Резидент .

Проверить статус можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и Настройки – Физические лица — ссылка Налог на доходы . PDF

Если получатель — физическое лицо-резидент РФ (в нашем примере это Иванов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 13%, изменить ее нельзя.

![]()

В документе указывается:

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Так как форма документа Начисление дивидендов не содержит поля для счета расчетов по дивидендам, у пользователя нет возможности для его установки или изменения. Программа автоматически формирует проводки с участием счета 75.02 «Расчеты по выплате доходов».

Начисление дивидендов физическому лицу-нерезиденту РФ

Доходы, полученные в виде дивидендов физическими лицами-налоговыми нерезидентами РФ, облагаются по ставке 15% (п. 3 ст. 224 НК РФ).

Установить статус Нерезидент можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица — ссылка Налог на доходы .

![]()

- Статус – Нерезидент;

- Установлен с – дата установления статуса физического лица.

Если получатель — физическое лицо-нерезидент РФ (в нашем примере это Кутузов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 15%, изменить ее нельзя.

В документе указывается

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Начисление дивидендов российскому юридическому лицу

- 0% – для юридических лиц, владеющих не менее 365 календарных дней долей размером 50% и более в уставном капитале общества (пп. 1 п. 3 ст. 284 НК РФ);

- 13% – для остальных юридических лиц (пп. 2 п. 3 ст. 284 НК РФ).

ООО «Карандаш» владеет долей размером 50% в течение 6 месяцев, что менее 365 дней. Сумма налога на прибыль с дивидендов в документе Начисление дивидендов рассчитывается автоматически по ставке 13%.

![]()

В документе указывается:

- Получатель – тип учредителя – Юридическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено — сумма дивидендов.

Сумму в поле Налог на прибыль можно отредактировать, указав нужную сумму.

Это необходимо, если для расчета налога на прибыль с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более. Программа автоматически ставку не определяет.

Если в поле Налог на прибыль сумма равна 0, то в декларации по налогу на прибыль сумма дивидендов отразится по стр. 021 – дивиденды, налоги с которых начислены по ставке 0%.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.34 – налог на прибыль с дивидендов.

Выплата дивидендов

Помощник выплаты

В программе предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

![]()

Помощник запускается из документа Начисление дивидендов по кнопке Выплатить .

Результатом его работы будет создание документов Платежное поручение .

![]()

Для физических лиц Иванова А. П. и Кутузова А.П. автоматически будут сформированы документы Платежное поручение :

- на выплату дивидендов;

- на уплату НДФЛ.

Для ООО «Карандаш» будут сформированы документы Платежное поручение :

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Платежное поручение

Платежное поручение можно также создать из документа Начисление дивидендов по кнопке Создать на основании .

![]()

Необходимо обратить внимание на заполнение полей:

- Вид операции – Перечисление дивидендов;

- Получатель – Физическое лицо;

- Статья расходов – Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников. PDF

Статья расходов – это статья движения денежных средств (ДДС), она важна для корректного отражения дивидендов в Отчете о движении денежных средств , если организация его формирует.

Документ Списание с расчетного счета

Суммы выплаченных дивидендов и уплаченных налогов будут отражены в отчетности после проведения документов Списание с расчетного счета .

Списание с расчетного счета можно сформировать по ссылке Ввести документ списания с расчетного счета в документе Платежное поручение :

Для физических лиц – Иванова А.П. и Кутузова А.П.:

- на выплату дивидендов;

- на уплату НДФЛ;

Для российского юридического лица – ООО «Карандаш»:

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Сформированный документ Списание с расчетного счета автоматически заполнится.

![]()

Необходимо проверить поля:

Проводки по документу

![]()

Документ формирует проводки:

Дт 75.02 Кт 51 – выплата дивидендов.

Уплата НДФЛ с дивидендов

Для отражения сумм уплаченного НДФЛ с дивидендов необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.01 Кт 51 – уплата НДФЛ с дивидендов физических лиц.

Уплата налога на прибыль с дивидендов

Для отражения сумм уплаченного налога на прибыль с дивидендов, полученных от российских организаций российскими юридическими лицами, необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.34 Кт 51 – уплата налога на прибыль с дивидендов.

Отчетность

6-НДФЛ

- в Разделе I – за период выплаты физ.лицам (п. 3.3 Порядка заполнения расчета 6-НДФЛ, ст. 216 НК РФ);

- в Разделе II – за квартал, в котором наступил срок перечисления НДФЛ с них (Письмо ФНС РФ от 09.08.2016 N ГД-4-11/14507).

Расчет 6-НДФЛ формируется из раздела:

- Зарплата и кадры – НДФЛ – Отчетность по 6-НДФЛ – кнопка Создать ;

- Отчеты – 1С Отчетность – Регламентированные отчеты – кнопка Создать – 6-НДФЛ .

По кнопке Заполнить отчет по форме 6-НДФЛ автоматически заполнится суммами начисленных дивидендов, исчисленного, удержанного и перечисленного НДФЛ.

- Раздел 1 Обобщенные показатели (двумя блоками):

- стр. 010 – 13% (15%);

- стр. 025 – сумма начисленных дивидендов;

- стр. 045 – сумма исчисленного налога с дивидендов; PDF

- стр. 100 – дата фактического получения дохода;

- стр. 110 – дата удержания налога;

- стр. 120 – срок уплаты налога;

- стр. 130 – сумма фактически полученного дохода;

- стр. 140 – сумма удержанного налога. PDF

2-НДФЛ

Сведения о выплаченных физическим лицам дивидендах и удержанном с них НДФЛ нужно отразить в справке 2-НДФЛ в периоде, когда дивиденды были фактически перечислены получателю дохода (п. 2 ст. 230 НК РФ).

Справка по форме 2-НДФЛ может быть сформирована:

- для получателя доходов из раздела Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников ;

- по результатам года как отчет, Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС .

В 2-НДФЛ по кнопке Заполнить автоматически заполняются суммы:

- начисленных дивидендов;

- исчисленного НДФЛ;

- удержанного НДФЛ;

- перечисленного в бюджет НДФЛ.

Дивиденды, облагаемые по ставке 13%, отражаются в Справке в составе доходов, облагаемых по ставке 13% на вкладке 13% .

![]()

Дивиденды, облагаемые по ставке 15%, отражаются обособленно от других доходов на вкладке 15% .

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 1.

- Раздел 3 Доходы, облагаемые по ставке 13%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 2;

- Раздел 3 Доходы, облагаемые по ставке 15%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

Декларация по налогу на прибыль

- Лист 03 – заполняется по каждому решению собственников (п. 11.2.1 Порядка заполнения декларации по налогу на прибыль);

- Раздел В Листа 03– заполняется по каждой организации, которой выплачены дивиденды, отраженные в Листе 03 Раздела А;

- Подраздел 1.3 Раздела 1 Листа 01 заполняется суммами налога с дивидендов, выплаченных в квартале (месяце), по итогам которого представляется декларация (п. 4.4 Порядка заполнения декларации по налогу на прибыль).

Декларация по налогу на прибыль формируется в разделе Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 022 Листа 03 Раздел А – дивиденды юридическим лицам, налоги с которых исчислены по ставке 13%;

- стр. 030 Листа 03 Раздел А – по дивидендам физических лиц; PDF

- Лист 3 Раздел В – по дивидендам ООО «Карандаш»; PDF

- Подраздел 1.3 Раздела 1. PDF

- скорректировать сумму в стр. 030, указав 700 000 руб. – дивиденды Иванова А.П.

- заполнить стр. 050, указав 300 000 руб. – дивиденды Кутузова А.П. PDF

Отчет о движении денежных средств

Организации, не применяющие упрощенные формы бухгалтерской отчетности, отражают сведения о выплаченных дивидендах и удержанном с них НДФЛ в Отчете о движении денежных средств (пп. в п. 11 ПБУ 23/2011).

В составе бухгалтерской отчетности формируется Отчет о движении денежных средств (ОДДС) из раздела Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 4124 – налог на прибыль организаций; PDF

- стр. 4129 – прочие платежи; PDF

- стр. 4322 – платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) суммами выплаченных дивидендов. PDF

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также:

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2021 N БС-4-11/8724@, Минфина РФ от 07.06.2021 N 03-04-05/44556)

- является — 13%;