Как проверить период действия счета в 1с 8

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

первичные документы по хозяйственным операциям;

регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

сведения о корреспонденции каждого счета со всеми другими счетами;

начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис. 3):

какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

дебиторскую и кредиторскую задолженность;

контроль кассовой дисциплины;

контроль расчетов с подотчетными лицами (наличие денежных средств);

наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций (рис. 4).

Сформировав карточку счета, можно провести ряд мероприятий:

проанализировать информацию по документам движения;

проверить правильное формирование проводки с выбранным счетом;

проверить остатки на любом участке бухгалтерского учета;

внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности – это запуск обработки «Экспресс-проверка ведения учета» (рис. 5).

С ее помощью мы проверим:

соблюдения положений учетной политики;

ведения кассовых операций;

анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

История изменений хранит все предыдущие версии документов и справочников, включая информацию о пользователе, а по Журналу регистрации выявляется факт изменений и имя пользователя, но без какой-либо конкретики.

Журнал регистрации больше ориентирован на фиксирование действий с программой в целом — таких, как изменение параметров, настроек. А механизм Истории изменений — на хранение предшествующих версий документов и справочников. Он появился в типовых конфигурациях с версии 8.3.11, а с 8.3.13.1513 к списку объектов добавились константы, планы обмена и планы видов характеристик. Журнал регистрации начинает собирать информацию автоматически с момента установки программы, а для начала работы Истории изменений требуется ее включение и настройка.

Журнал регистрации

Журнал регистрации дает возможность выявить пользователей, совершавших какие-либо действия в программе. Открывать и просматривать его может только пользователь с правами администратора. В журнале фиксируются:

Настройка списка регистрируемых событий возможна в режиме конфигуратора. Изначально по умолчанию включена регистрация всех событий.

Где найти журнал регистрации

Журнал регистрации , в котором хранится история изменений в 1С 8.3, можно найти в разделе: Администрирование — Обслуживание — Журнал регистрации .

Настройка журнала

Для сокращения количества записей и точной настройки задайте параметры:

- Показывать — количество записей в окне журнала;

- Критичность— выберите:

- Все события — без отбора по событиям;

- Ошибка — возникшие в программе ошибки;

- Предупреждение — выведенные на экран предупреждения для пользователей;

![]()

Кнопка Установить отбор — это расширенный отбор для получения данных по конкретному событию или объекту. Чтобы отобразить сведения по документу, настройте:

- Интервал — период, за который сформируются записи о действиях с документом. Если период неизвестен, устанавливается максимальный: с даты создания документа по текущее число;

- Метаданные — укажите для получения информации по всем документам одного вида;

- Данные — укажите конкретный документ. Для этого выберите в поле из списка наименование документа.

![]()

Кнопка Применить и закрыть — завершение настройки расширенного отбора.

Сформируется отчет по зафиксированным событиям по документу за указанный период. Для открытия измененного объекта выберите из контекстного меню пункт Открыть данные для просмотра .

![]()

Как читать журнал

В журнале регистрации выводятся графы:

- Дата, время — дата и время события;

- Пользователь, компьютер, приложение, сеанс — имя пользователя, имя компьютера, с которого запущена программа, режим запущенного приложения (стандартно для всех пользователей, работающих с базой данных 1С — Тонкий клиент);

- Событие, данные и метаданные, комментарий :

- событие — произошло с Добавление информации (возможны: Изменение, Проведение);

- данные — событие связанно с Данными (возможны: Доступ, Пользователи, Сеанс, Фоновое задание);

- метаданные — объект, с которым произошло событие: Счет покупателю 0000-000001 от 26.10.2020 16:50:31, относится к типу Документ , вид Счет покупателю ;

- комментарий программа указывает в случае возникновения ошибки или предупреждения.

1С история изменений документа или справочника

История изменений документа в 1С 8.3 (или справочника) хранит все версии объекта — от создания до последнего редактирования и проведения. Механизм позволяет:

- отследить изменения, сделанные пользователем;

- увидеть предыдущие данные;

- сопоставить измененную информацию со старой;

- вернуть документ/справочник к изначальному виду.

Включение и настройка

Расположение функции в программе:

- зайдите в систему под пользователем с правами администратора;

- меню Администрирование – Общие настройки ;

- откройте раздел История изменений и установите флаг Хранить историю изменений .

![]()

Чтобы программа начала сохранять предыдущие версии объектов, перейдите по ссылке Настройки хранения . Если не задать никаких настроек, функция не начнет работать даже при флаге Хранить историю изменений .

Выберите конкретный документ/справочник или группу целиком для настройки истории хранения по всем объектам сразу.

![]()

Настройка истории хранения по конкретным видам документов/справочников позволит не загружать базу лишними данными и сохранит производительность системы.

Укажите, при каких обстоятельствах требуется добавлять записи в историю, нажав Установить когда сохранять версии и выбрав пункт из списка:

![]()

- Никогда — не хранить данные об изменениях;

- При записи :

- для документов — собирать историю редактирования не проведенных документов;

- для справочников — сохраняются все изменения;

- для справочников — Никогда ;

- для документов — При проведении (для документов) .

Установить срок хранения версий — определяется время хранения версий:

![]()

- За последнюю неделю ;

- За последний месяц ;

- За последние три месяца ;

- За последние шесть месяцев ;

- За последний год ;

- Бессрочно — хранить историю всегда.

Версии с истекшим сроком хранения система считает устаревшими. При установке флага Автоматически удалять устаревшие версии программа будет их удалять самостоятельно. По умолчанию удаление настроено на каждый день в 3:00, но по ссылке Настроить расписание можно поменять настройки времени и частоты запуска процедуры удаления устаревших версий — от нескольких раз день до одного раза в год. Версии с Бессрочным сроком хранения всегда актуальны и автоматически программой не удаляются.

Просмотр истории изменений документа или справочника

Как в 1С посмотреть историю изменения документа/справочника после включения опции:

- Откройте журнал документов или справочник, встаньте на нужную строку.

- Просмотр истории изменения доступен в меню Еще — История изменений или по кнопке Перейти к отчету по версиям объекта . Переход к истории возможен из справочника, журнала документов или шапки открытого документа.

![]()

Если этих пунктов нет, проверьте Настройку истории ( Администрирование — Общие настройки — История изменений ): возможно, не заданы параметры для хранения объектов этого вида.

- Откроется окно История изменений с отчетом о редактировании документа/справочника. Включает дату изменения и имя пользователя, сделавшего корректировки.

![]()

Жирным цветом выделена текущая версия. Для просмотра деталей нажмите кнопку Открыть версию . Версия документа/справочника на выбранную дату отображается в виде отчета со значениями реквизитов.

![]()

Если требуется информация о редактировании конкретных реквизитов, укажите их в поле Изменения в реквизитах , отметив в окне Выбор реквизитов объекта. После указания реквизитов в списке версий останутся только те, в которых эти реквизиты менялись.

![]()

Сравнение версий документа/справочника:

- Откройте окно История изменений .

- Выделите строки с зажатой клавишей Shift или Ctrl и нажмите кнопку Сравнить . Сформируется отчет по изменениям, где каждой выбранной позиции отведена колонка. Порядок столбцов по умолчанию: в последней колонке отражены начальные данные (из выбранных версий), а в первой — конечные изменения (среди выбранных для сравнения). Сопоставлять можно любое количество версий.

![]()

![]()

Измененное значение реквизита подсвечивается.

Восстановление предыдущей версии документа или справочника

Чтобы восстановить данные до определенного состояния, выделите нужную строку и нажмите Перейти на версию . Документ/справочник вернется к состоянию на выбранное число в истории появится запись о создании новой версии с комментарием, она будет выделена жирным цветом как актуальная на текущий момент. Кнопка доступна только в режиме администратора.

![]()

![]()

Таким образом, посмотреть в 1С кто корректировал данные можно несколькими способами. Журнал регистрации и История изменений заложены во все типовые решения фирмы 1С. У каждого из них есть преимущества и недостатки. В Журнале регистрации предусмотрен расширенный механизм отбора информации по всей базе данных, а история изменений привязана и открывается по конкретному документу или справочнику. На практике для получения эффективных результатов при поиске измененных данных используют оба способа совместно.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы Бухэксперт8, записи поддерживающих эфиров и вы сможете задавать любые вопросы по программе 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Продолжаем делиться «секретами» работы в 1С. Из этой статьи вы...Контроль дебиторской и кредиторской задолженности — одно из важных направлений.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

В публикации рассмотрена методика проверки учетных данных по НДФЛ в программе 1С:ЗУП 3, разработанная экспертами портала Бухэксперт8. Рекомендуем проводить данную проверку перед формированием отчетности по НДФЛ ( 2-НДФЛ и 6-НДФЛ ).

Чек-лист

Рекомендуем провести проверку по следующим 6 пунктам.

Что нужно проверить:

- Не «убежал» ли доход и налог текущего периода ошибочно в прошлый или будущий отчетный период.

Такое возможно, если в программе ошибочно была указана неправильная дата получения дохода. - Соответствует ли исчисленный налог доходу, т.е. правильно ли исчислен НДФЛ.

- Соответствует ли удержанный налог исчисленному налогу. В самом идеальном случае (если не было возвратов налога, зачета авансов по налогу по «патентным» иностранцам, а также случаев, когда налог удержать было не возможно или когда налог был удержан излишне), то удержанный налог должен совпасть с исчисленным налогом (сколько исчислили, столько и удержали).

- «Привязан» ли удержанный налог к доходу, с которого он удержан. В разделе 2 формы 6-НДФЛ удержанный налог показывается с указанием суммы дохода, с которого он был удержан, поэтому для правильного заполнения 6-НДФЛ важно, чтобы каждая сумма удержанного налога была привязана к «своему» доходу. Такая «привязка» чаще всего сбивается из-за «пересортицы» по документам-основаниям.

- Равен ли перечисленный налог удержанному налогу.

- Все ли платежи налога проведены в срок, нет ли платежей позже или раньше срока.

Далее разберем необходимые действия по шагам.

Шаг 1. Проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год

Прежде всего следует проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год.

Примерами правильной «переброски» доходов из одного года в другой может служить:

- Больничный, начисленный в декабре 2019, выплаченный в январе 2020 относится к 2020 году.

- Сторно дохода в январе 2019 за декабрь 2018 г. относится к 2018 году.

При поиске расхождений между БУ и НУ для целей учета НДФЛ удобно использовать специальные отчеты — Отчеты в ЗУП 3 для сверки доходов в БУ и НУ для целей учета НДФЛ

Рассмотрим примеры ошибок, которые могут быть допущены, и которые требуют исправления.

Пример 1. Ошибка в дате получения дохода для натурального дохода

![]()

Для натурального дохода (например, для приза или подарка) в качестве даты выдачи указали прошлый год (вместо 2019 г. указали 2018 г.):

Это означает, что такой доход попадет в отчетность прошлого 2018 года. Эта ошибка специфична именно для натуральных доходов, так как прочие доходы, не относящиеся к оплате труда (например, отпускные), автоматически переучитываются в программе на дату фактической выплаты. Поэтому даже, если указать неверную дату выплаты в исходном документе-начислении, то при выплате ошибка будет исправлена автоматически.

Обнаружить ошибку поможет отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками ( Налоги и взносы – Отчеты по налогам и взносам ).

- Период получения дохода – это отбор по дате получения дохода.

- Период взаиморасчетов – это период, когда был начислен доход (данные БУ, данные в Своде по зарплате).

![]()

Для поиска ошибки по неверной дате выдачи натурального дохода, в отчете следует Период взаиморасчетов выбрать 2019 г., а Период получения дохода установить — до 2018 г.:

![]()

Тогда можно увидеть, что в декабре 2019 г. данные попали в декабрь 2018 г., т.е. часть доходов отнесена случайно не к тому периоду.

Для исправления ошибки следует расшифровать информацию по документу-основанию (сделать это можно двойным кликом мыши по строке с данными) и указать в качестве даты выдачи дату 2019 г., например, 26.12.2019 г.:

![]()

Такие ошибки также можно отследить, сформировав отчет 2-НДФЛ за предыдущий год, вывести его на печать и сравнить с уже сданным отчетом. Если суммы изменятся, значит часть дохода из текущего года ушла в предыдущий. Соответственно этот доход будет «потерян» для текущего года, что неверно.

Пример 2. Ошибка в дате получения дохода для прочих доходов

![]()

В Ведомости… при выплате отпускных в качестве даты выплаты ошибочно указали дату следующего года (вместо 2019 г. указали 2020 г.):

Найти «потерянный» доход поможет тот же самый отчет, в котором в качестве Периода взаиморасчетов следует выбрать 2019 г., а Период получения дохода установить больше 01.01.2020 г.

![]()

Получается, что в ноябре 2019 г. данные попали в ноябрь 2020 г.

![]()

![]()

Для проверки данных по доходам рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 1 (прилагается в Дополнительных материалах):

![]()

Таблица позволит понять возникшие разницы между налоговым и бухгалтерским учетом.

Для заполнения сумм таблицы можно использовать отчеты:

- Полный свод начислений, удержаний и выплат ( Зарплата – Отчеты по зарплате — Полный свод начислений, удержаний и выплат ).

- Незарплатные доходы ( Выплаты – Отчеты по выплатам — Незарплатные доходы ).

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками .

Шаг 2. Проверить, соответствует ли исчисленный налог доходу

Проверить соответствует ли исчисленный налог доходу можно по условной формуле:

При проверке не следует ожидать точное соблюдение формулы, так как необходимо учитывать, что могут быть нерезиденты, для которых налог рассчитывается по каждому доходу. Также необходимо принимать во внимание возможное округление цифр.

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ ( Налоги и взносы – Отчет по налогам и взносам — Сводная справка 2-НДФЛ ), настроив в нем группировку по ставке:

![]()

Для проверки данных по исчисленному НДФЛ рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 2:

![]()

Шаг 3. Проверить соответствует ли удержанный налог исчисленному налогу

Проверить соответствует ли удержанный НДФЛ исчисленному можно по формуле:

- Налог удержанный = Налог исчисленный – Авансы по патентам + Возвращенный налог

В отчете Сводная справка 2-НДФЛ следует вывести не удержанную сумму НДФЛ, отобразив в нем поле Осталось удержать :

![]()

![]()

Если после анализа данных окажется, что НДФЛ действительно не был удержан, то в срок до 1 марта года, следующего за отчетным, необходимо будет подать справку 2-НДФЛ о невозможности удержать налог.

Шаг 4. Проверить, «привязан» ли удержанный налог к доходу

Необходимо проверить нет ли «пересортицы» по документам-основаниям.

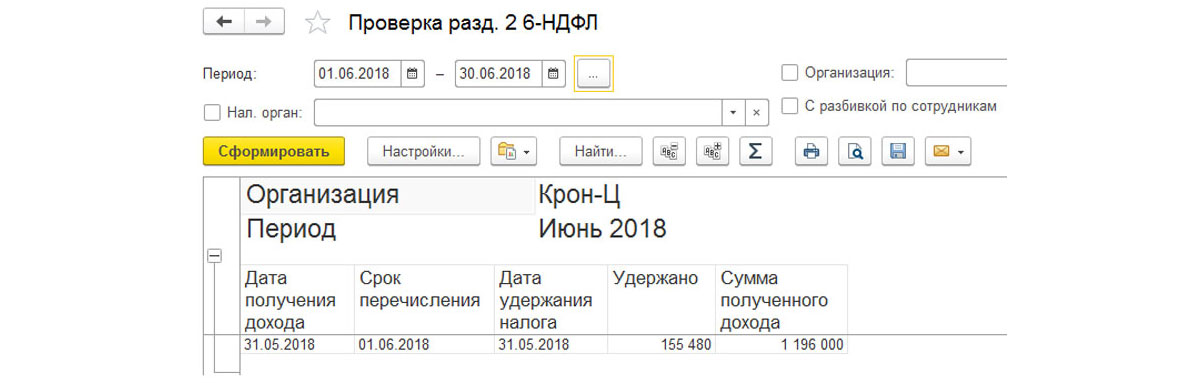

Удобно это делать с помощью отчета Проверка разд. 2 6-НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Проверка разд. 2 6-НДФЛ ), сформировав его за нужный период (квартал):

![]()

Следует найти и более подробно разобрать ситуацию, когда есть удержанный НДФЛ, но нет соответствующей ему суммы полученного дохода:

![]()

Может произойти и такое, что удержанный НДФЛ привязался совершенно к другому доходу. Это бывает трудно определить, т.к. удержанный НДФЛ совпадет по дате получения с другим доходом и такие данные отражаются в одной строке отчета.

Выявить расхождения можно, используя отчет Анализ НДФЛ по документам-основаниям ( Налоги и взносы – Отчет по налогам и взносам — Анализ НДФЛ по документам-основаниям ) и проанализировав данные в разрезе документов – оснований по колонке Осталось удержать :

![]()

Например, ошибка, когда удержанный НДФЛ «потерял» соответствующий ему доход (см. скриншот выше), может возникнуть из-за того, что вначале премию начислили по одному документу – Премия №1 от 03.12.2020 г. и провели по нему выплату. Далее обнаружили что что-то не так было оформлено в исходном документе по премиям, поэтому решено было его отменить и создать новый документ — Премия №2 от 03.12.2020 г. Однако Ведомость… по выплате премии не переформировали с учетом новых данных, что является ошибкой. Получается, что НДФЛ удержан при выплате по одному документу-основанию ( Премия №1 ), а доход (премия) начислен и НДФЛ исчислен по другому документу-основанию ( Премия №2 ).

Для исправления потребуется обновить данные в Ведомости… В результате удержанный НДФЛ «найдет» соответствующий ему выплаченный доход:

![]()

Шаг 5. Проверить, равен ли перечисленный налог удержанному налогу

Перечисленный НДФЛ требуется для заполнения отчета 2-НДФЛ . В отчете 6-НДФЛ данные по перечисленному налогу НЕ отражаются.

Проверить соответствие суммы перечисленного НДФЛ сумме удержанного НДФЛ можно по формуле:

- Налог перечисленный = Налог удержанный – Возвращенный налог

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ с выводом дополнительного поля — Осталось перечислить :

![]()

В результате анализа может получиться, что:

- фактически НДФЛ был перечислен, однако некорректно был отражен в ЗУП 3, например, уплаченный НДФЛ некорректно распределился между сотрудниками или в программе забыли внести информацию по уплаченному налогу

- НДФЛ забыли перечислить

Если оказалось так, что НДФЛ действительно забыли перечислить, то следует его уплатить и далее в ЗУП 3 создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Все документы перечисления в бюджет НДФЛ – Перечисление НДФЛ в бюджет ) на суммы уплаты:

![]()

С помощью кнопки Реестр перечисленных сумм НДФЛ необходимо проверить по каким сотрудникам распределился уплаченный НДФЛ:

![]()

Обратите внимание на то, к какому месяцу налогового периода отнесена уплаченная сумма, т.к. это повлияет на то, в 2-НДФЛ за какой год попадет уплаченный НДФЛ:

![]()

В документе Перечисление НДФЛ в бюджет происходит автоматическое распределение уплачиваемых сумм НДФЛ и закрытие идет по методу «ФИФО», т.е. вначале закрываются те суммы, которые были удержаны раньше.

Шаг 6. Проверить все ли платежи налога проведены в срок

Необходимо проверить все ли платежи по НДФЛ проведены в срок, т.е. нет ли платежей позже или раньше срока.

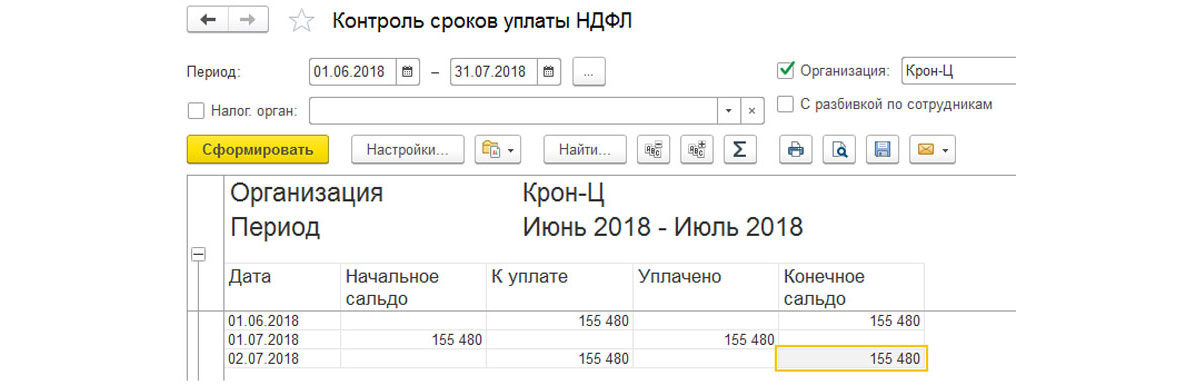

В ЗУП 3 для проверки недоплат можно использовать отчет Контроль сроков уплаты НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Контроль сроков уплаты НДФЛ ):

![]()

Если в отчете в колонке Конечное сальдо все суммы отрицательные, значит недоплаты по НДФЛ нет.

Для отслеживания сроков перечисления НДФЛ можно воспользоваться специальной Excel-таблицей (файл Сверка платежей с 6-НДФЛ (пример) с вкладкой Проверка платежей прилагается в Дополнительных материалах):

![]()

Для составления таблицы можно из отчета Проверка разд.2 6-НДФЛ скопировать данные по:

- датам: фактического получения дохода, удержания НДФЛ и срокам перечисления

- суммам удержанного НДФЛ и фактически выплаченного дохода

Те же самые данные можно получить и после формирования отчета 6-НДФЛ . Для этого следует из данного отчета по кнопке Выгрузить сохранить файл с информацией в формате xml:

![]()

далее открыть этот файл в программе Excel как xml-таблицу:

![]()

и в последних колонках будет необходимая для анализа информация:

![]()

Ее следует скопировать и вставить в файл Сверка платежей с 6-НДФЛ (пример) на вкладку Проверка платежей ниже строк, где будет происходить проверка данных:

![]()

Это делается из-за того, что скопированные поля фактически представлены в текстовом формате, который необходимо преобразовать с помощью формулы ДатаЗнач() :

![]()

и задать нужный формат даты:

![]()

Далее преобразованные данные необходимо скопировать и вставить как значения в строки для анализа:

![]()

Далее отсортировать данные по колонке со Сроком перечисления НДФЛ и рассчитать сколько налога должно быть перечислено нарастающим итогом к определенному сроку:

![]()

Из 1С:Бухгалтерии 3 потребуется вставить данные по фактическим датам и суммам перечисленного НДФЛ:

![]()

В колонке Перечислено к сроку показываются фактически перечисленные суммы нарастающим итогом:

![]()

Ищется разница между фактическим и плановым перечислением НДФЛ:

![]()

Разница не должна быть положительной, иначе это будет означать недоплату.

Следующее что необходимо проверить на основании тех же данных – это переплату (в файле Сверка платежей с 6-НДФЛ (пример) вкладка Проверка переплат). В этом случае информацию следует отсортировать по дате удержания налога:

![]()

Далее сравнить суммы перечисленного и удержанного НДФЛ нарастающим итогом к определенной дате:

![]()

Если появляется положительная сумма, то значит возникает переплата. В этом случае необходимо подать в ИФНС запрос о возврате или зачете в счет других налогов перечисленной суммы НДФЛ и еще раз перечислить НДФЛ.

Все эти проверки делаются из-за того, что налоговая сверяет данные Раздела 2 отчета 6-НДФЛ с фактическими платежами по налогу.

Дополнительные материалы

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В 1С реализована возможность контроля сроков поступления платежей от покупателей и оплаты поставщикам.

Общая настройка срока оплаты платежей, действующая для всех контрагентов базы, задается в настройках Параметров учета: раздел Администрирование – Настройки программы – Параметры учета :

![]()

Рассмотрим установку сроков оплаты покупателями и поставщикам в 1С, чтобы

- вовремя оплачивать поставки поставщикам;

- контролировать поступление оплаты от покупателей;

- автоматически определять просроченную задолженность в момент инвентаризации;

- создавать резерв по сомнительным долгам;

- начислять пени по просроченным оплатам от покупателей.

Сроки оплаты поставщикам

Настройка срока оплаты

Срок оплаты поставщикам по всей Организации задается в настройке Параметров учета: раздел Администрирование – Настройки программы – Параметры учета — ссылка Срок оплаты поставщикам .

![]()

Срок оплаты нашего долга поставщикам указывается в календарных днях.

Также срок оплаты может устанавливаться непосредственно в:

Устанавливая данные по срокам оплаты поставщикам, мы можем контролировать нашу задолженность в специальных отчетах программы.

Наивысшим приоритетом обладает срок оплаты, указанный в документе.

Следующим по приоритетности идет срок, указанный в договоре с поставщиком. Он используется в расчете задолженности поставщику, если срок оплаты в документе не указан.

Наименьшим приоритетом обладает срок из настройки Параметров учета — Срок оплаты нашего долга поставщикам . Он используется, если срок оплаты не выставлен ни в документе, ни в договоре с поставщиком.

Контроль задолженности

Анализ задолженности поставщикам выполняется в разделе Руководителю – Расчеты с поставщиками .

![]()

Для получения подробной аналитики задолженности по срокам долга удобно использовать отчет Задолженность поставщикам по срокам долга .

Он формирует информацию в виде таблицы по 6 интервалам сроков:

- До 7 дней;

- От 8 до 15 дней;

- От 16 до 30 дней;

- От 31 до 60 дней;

- От 61 до 90 дней;

- Свыше 90 дней.

![]()

Эта настройка дается по умолчанию, но ее можно изменить по кнопке Показать настройки .

![]()

Для изменения интервала на вкладке Настройка интервалов следует задать новые данные в колонке Окончание интервала, в днях .

![]()

После нажатия на кнопку Сформировать отчет будет построен по новой группе интервалов.

Остальные отчеты по задолженности поставщикам дают общие данные задолженности без интервальной разбивки по срокам:

- Динамика задолженности поставщикам ; PDF

- Задолженность поставщикам ; PDF

- Задолженность поставщикам по договорам ; PDF

- Счета, не оплаченные поставщикам . PDF

Отчет Счета, не оплаченные поставщикам формируется по статусу оплаты документа Счет от поставщика Не оплачен или Оплачен частично , независимо от того, была проведена в базе оплата по нему или нет. PDF

Если вы не работаете с документом Счет от поставщика и не контролируете в нем статус оплаты, то использовать этот отчет не нужно.

Сроки оплаты покупателями

Настройка срока оплаты

В разделе Администрирование – Настройки программы – Параметры учета — ссылка Сроки оплаты покупателями задается единый по всей Организации:

- Срок оплаты долга покупателями ;

- Срок оплаты выставленных счетов .

Срок оплаты долга покупателями

![]()

В поле Срок оплаты долга покупателями указывается срок по умолчанию, в течение которого покупатели должны уплатить долг. Задолженность, неоплаченная в этот срок, считается просроченной, если в договоре или в отдельных документах не установлен другой срок оплаты.

Срок оплаты долга покупателями устанавливается для выявления сомнительной задолженности и формирования резерва по сомнительным долгам.

Срок оплаты долга покупателями указывается в календарных днях.

Также срок оплаты может устанавливаться непосредственно в:

Устанавливая данные по срокам оплаты покупателями, мы можем контролировать задолженность покупателей перед нами в специальных отчетах программы.

Наивысшим приоритетом обладает срок оплаты, указанный в документе.

Следующим по приоритетности идет срок, указанный в договоре с покупателем. Он используется в расчете задолженности, если срок оплаты в документе не указан.

Наименьшим приоритетом обладает срок из настройки Параметров учета — Срок оплаты долга покупателями . Он используется, если срок оплаты не выставлен ни в документе, ни в договоре с поставщиком.

Срок оплаты выставленных счетов

![]()

Срок оплаты выставленных счетов нужен для автоматического расчета даты в поле Оплатить до в документе Счет покупателю, т. е. даты, до которой счет должен быть оплачен.

![]()

Выставленный срок оплаты счета указывается в печатной форме счета покупателю. PDF

Срок оплаты выставленных счетов указывается в рабочих днях.

Контроль задолженности

Анализ задолженности покупателей выполняется в разделе Руководителю – Расчеты с покупателями .

![]()

Для получения подробной аналитики задолженности по срокам долга удобно использовать отчет Задолженность покупателей по срокам долга .

Отчет отобразит информацию по задолженности в виде таблицы по 6 группам сроков:

- До 7 дней;

- От 8 до 15 дней;

- От 16 до 30 дней;

- От 31 до 60 дней;

- От 61 до 90 дней;

- Свыше 90 дней.

![]()

Эта настройка дается по умолчанию, но ее можно изменить по кнопке Показать настройки .

![]()

Для изменения интервала на вкладке Настройка интервалов следует задать новые данные в колонке Окончание интервала, в днях .

![]()

После нажатия на кнопку Сформировать отчет будет построен по новой группе интервалов.

![]()

Остальные отчеты дают общие данные о задолженности покупателей без интервальной разбивки по срокам:

- Динамика задолженности покупателей ; PDF

- Задолженность покупателей ; PDF

- Задолженность покупателей по договорам ; PDF

- Счета, не оплаченные покупателями . PDF

Отчет Счета, не оплаченные покупателями формируется по статусу оплаты документа Счет покупателю Не оплачен или Оплачен частично независимо от того, была проведена в базе оплата по нему или нет. PDF

Ответы на вопросы

А теперь — ответы на блиц-вопросы, чтобы закрепить и дополнить данный материал.

«Неверный» срок оплаты в счете покупателю

Почему в счете на оплату покупателю от 10.06.2018 программа ставит срок оплаты 26.06.2018, а не 20.06.2018, хотя в параметрах учета срок оплаты выставленных счетов указан 10 дней?

Программа считает срок оплаты не по календарным, а по рабочим дням, поэтому в данном примере счет на оплату покупателю от 10.06.2018 должен быть оплачен до 26.06.2018.

Разные данные по отчетам Счета, не оплаченные покупателями и Задолженность покупателей

Почему отчет Счета, не оплаченные покупателями показывает одно, а отчет Задолженность покупателей — совсем другое? Чему верить?!

Отчет Счета, не оплаченные покупателями показывает оплату счетов без привязки к фактической задолженности покупателей. Он формируется по статусу оплаты Не оплачен или Оплачен частично в документе Счет покупателю.

Отчет Задолженность покупателей показывает фактически сформированную задолженность покупателя и формируется по срокам оплаты в документах:

Как видите, отчеты строятся по разным данным.

Если вам нужно проконтролировать оплату счетов покупателями — используйте отчет Счета, не оплаченные покупателями . Если нужно посмотреть задолженность покупателей и сформировать напоминание об оплате долга — смотрите отчет Задолженность покупателей .

Где отключается вывод диаграммы в отчетах по задолженности?

Где можно отключить вывод диаграммы в отчете Задолженность покупателей по срокам долга ?

Чтобы отключить формирование диаграммы, нужно отрыть настройки отчета по кнопке Показать настройки и на вкладке Оформление убрать флажок Диаграмма .

![]()

Как уменьшить стандартный набор интервалов по задолженности в отчетах?

Можно! Для этого откройте настройку отчета по кнопке Показать настройки и удалите на вкладке Настройка интервалов по кнопке Удалить установленные по умолчанию лишние интервалы. В колонке Окончание интервала, в днях укажите значение:

Отчет сформируется по задолженности До 30 дней и Свыше 30 дней.

![]()

Как вывести в отчеты по задолженности дополнительную информацию?

Скажите, а можно сделать в Универсальном отчете свою настройку, чтобы смотреть задолженность с дополнительной информацией, например, при использовании дополнительных реквизитов в документах и договоре?

Нет, полного отчета по задолженности вы построить в этом случае не сможете. Универсальный отчет создает настройки только по одному из объектов:

- справочнику,

- документу,

- регистру накопления,

- регистру сведения,

- регистру бухгалтерии.

Вы не сможете задать в нем одновременно настройки и для справочника Договоры , и для документов разных видов. Поэтому либо используйте типовые отчеты по задолженности, либо закажите полноценный внешний отчет программисту, который учтет все ваши доработки.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![Анна Викулина]()

Поможем разобраться, как проверить корректность учета в 1С:ЗУП. Первая консультация бесплатно!

![Настройка экспресс-проверки в ЗУП]()

Настроим 1С:ЗУП для проведения детальной экспресс-проверки учета. Предоставляем гарантию на услуги!

В данной статье мы рассмотрим возможности по проверке данных в системе 1С Зарплата и управление персоналом.

Проверка сальдо по 70 счету в ЗУП с 1С:Бухгалтерией

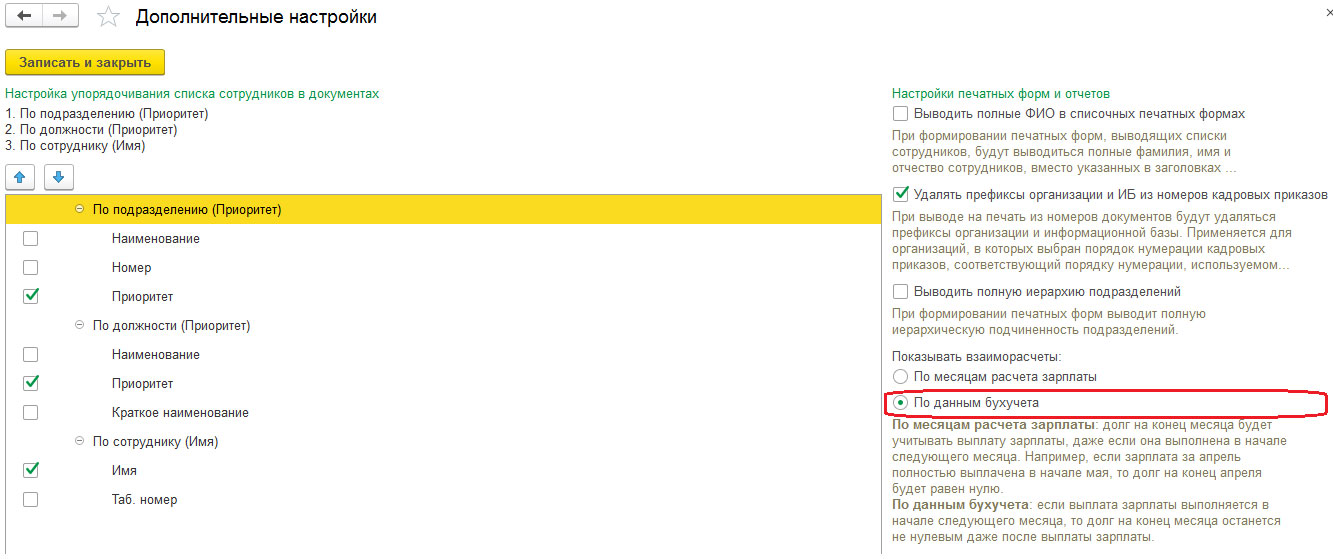

Для проверки 70 счета в ЗУП необходимо включить возможность формирования отчета по бухгалтерскому сальдо. Эта возможность включается в Дополнительных настройках

![Рис.1 Проверка сальдо по 70 счету]()

Рис.1 Проверка сальдо по 70 счету

При указании данного признака выплата заработной платы учитывается по дате фактической выплаты сотруднику в документе «Ведомость на выплаты заработной платы», а не по периоду, за который была выплачена данная зарплата.

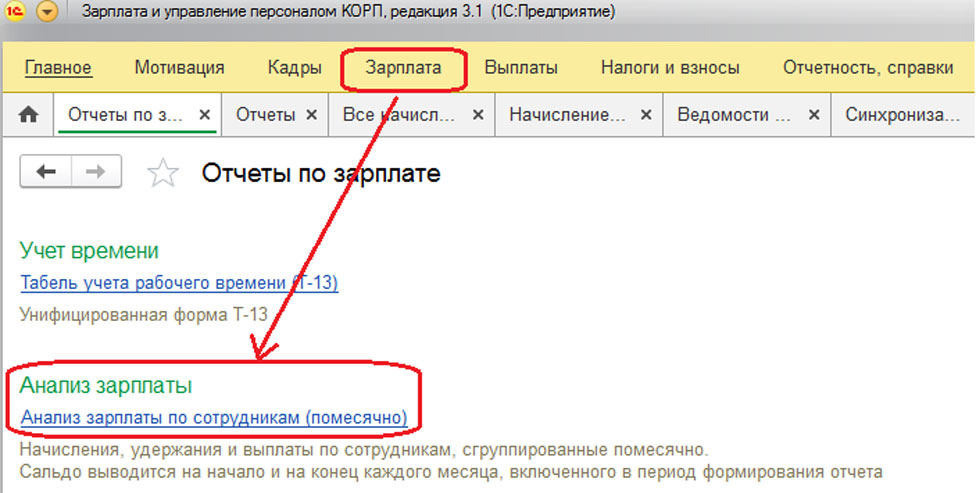

В системе 1С:ЗУП формируем отчет «Анализ зарплаты по сотрудникам (в целом за период)», который расположен в меню «Зарплата – Отчеты по зарплате».

![Рис.2 Анализ зарплаты по сотрудникам (в целом за период)]()

Рис.2 Анализ зарплаты по сотрудникам (в целом за период)

Отчет показывает начисления, удержания и выплаты по сотрудникам в разрезе сотрудников и видов начислений, а также отражает сальдо на начало и на конец периода. Сальдо на начало и сальдо на конец должно совпадать с оборотно-сальдовой ведомостью по счету 70.

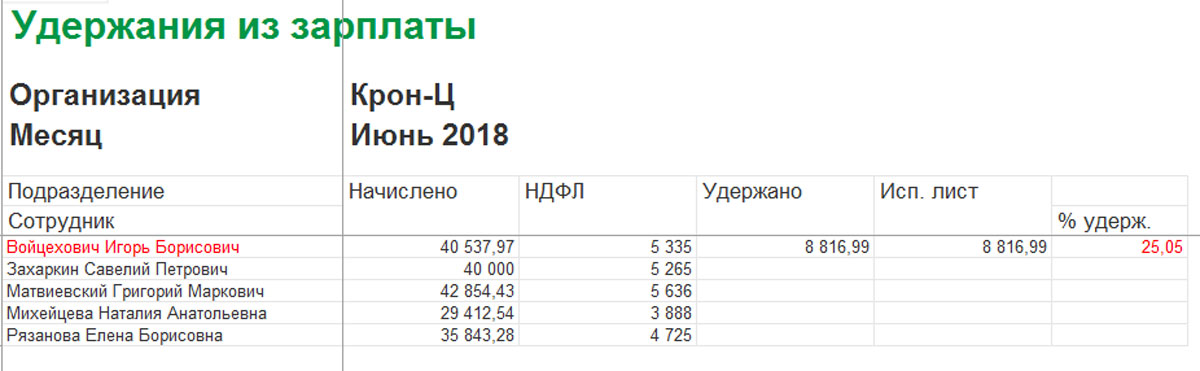

Анализ удержаний по сотрудникам в пределах 20% от заработной платы

Для анализа таких удержаний предусмотрен отчет «Удержания из зарплаты», который находится в меню «Зарплата – Отчеты по зарплате». Красным цветом выделяются сотрудники, у которых размер удержаний превышает 20%.

![Рис.4 Удержания из зарплаты]()

Рис.4 Удержания из зарплаты

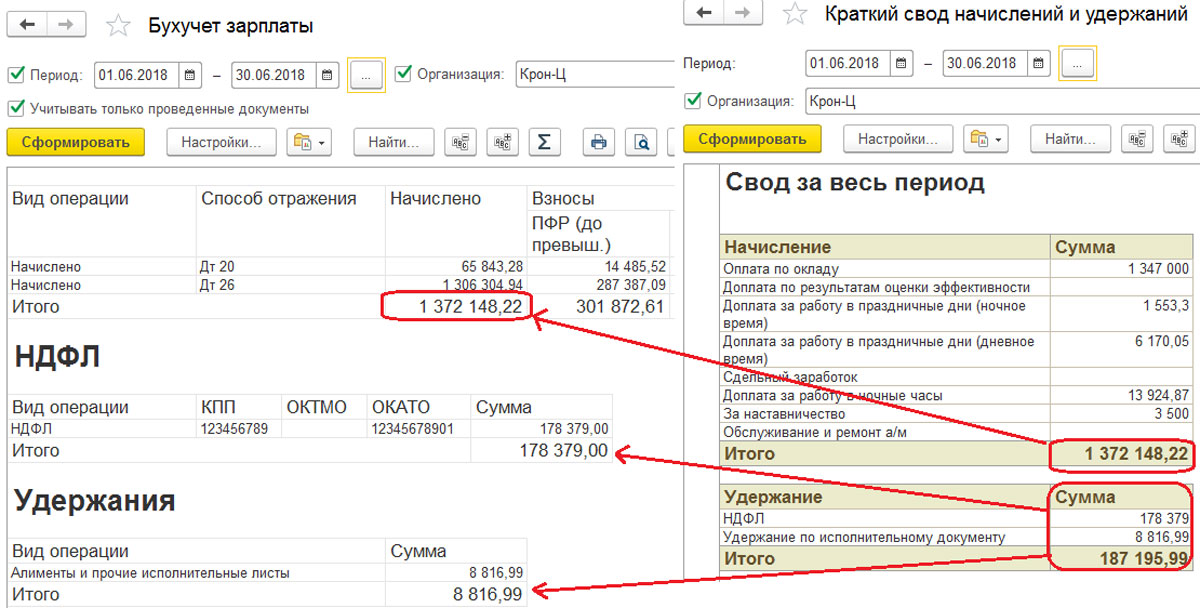

Для проверки сумм, рассчитанных в документе «Начисление зарплаты и взносов» и отраженных в документе «Отражение зарплаты в бухгалтерском учете», необходимо использовать отчет «Бухучет зарплаты».

![Рис.5 Бухучет зарплаты]()

Рис.5 Бухучет зарплаты

Отчет показывает данные в документах «Отражение зарплаты в бухгалтерском учете» за указанный период. Суммы по блокам «Начислено», «НДФЛ», «Удержано» должны совпадать с данными по расчетным регистрам.

![]()

Анализ взносов в фонды. Проверка перенесенных данных в 1С:Бухгалтерия

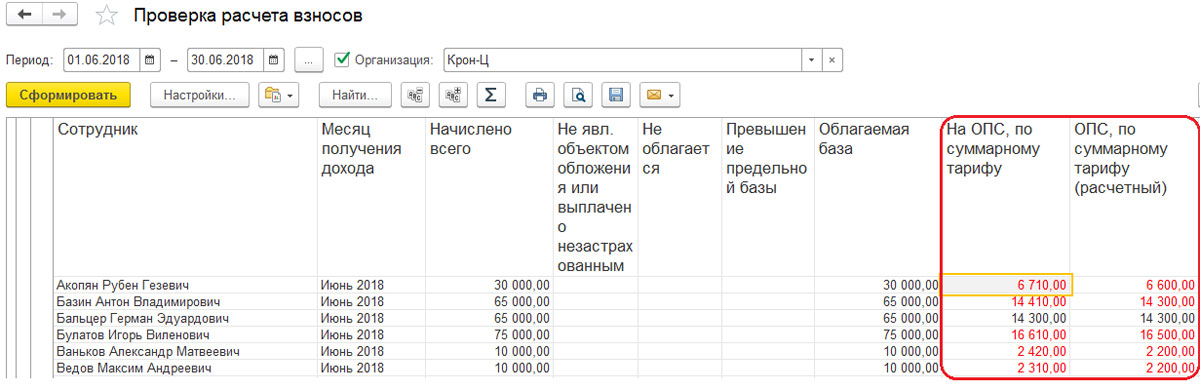

Для проверки исчисленных взносов в ПФР, ФСС, ФОМС в системе ЗУП с расчетными данными необходимо использовать отчет «Проверка расчета взносов», расположенный в меню «Налоги и взносы – Отчеты по налогам и взносам». Отчет показывает взносы, полученные расчетным путем. Если расчетные данные отличаются от указанных в системе, такие строчки отображаются красным.

![Рис.6 Анализ взносов в фонды]()

Рис.6 Анализ взносов в фонды

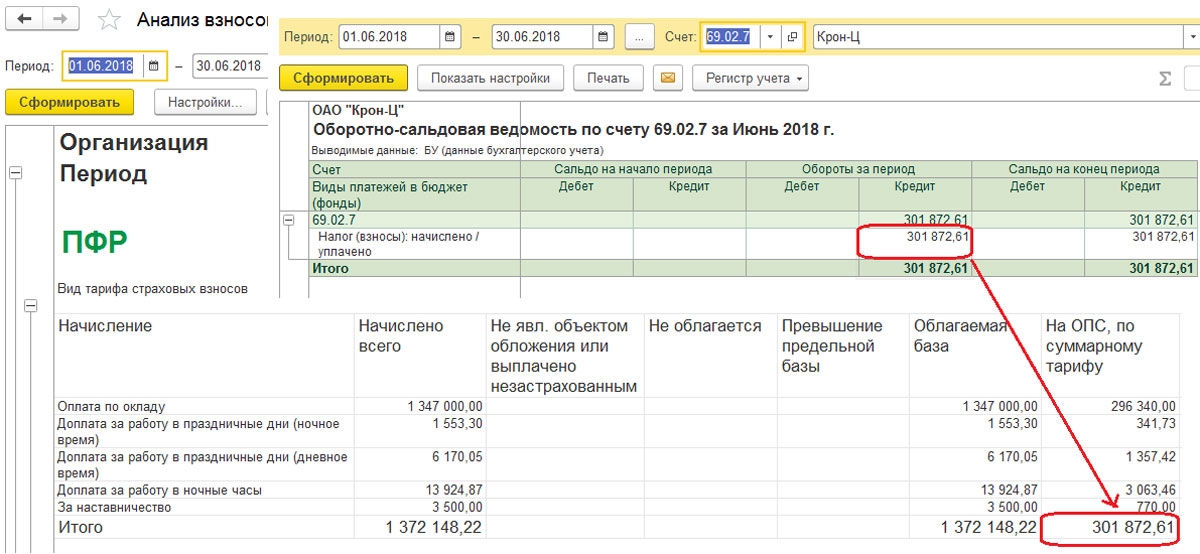

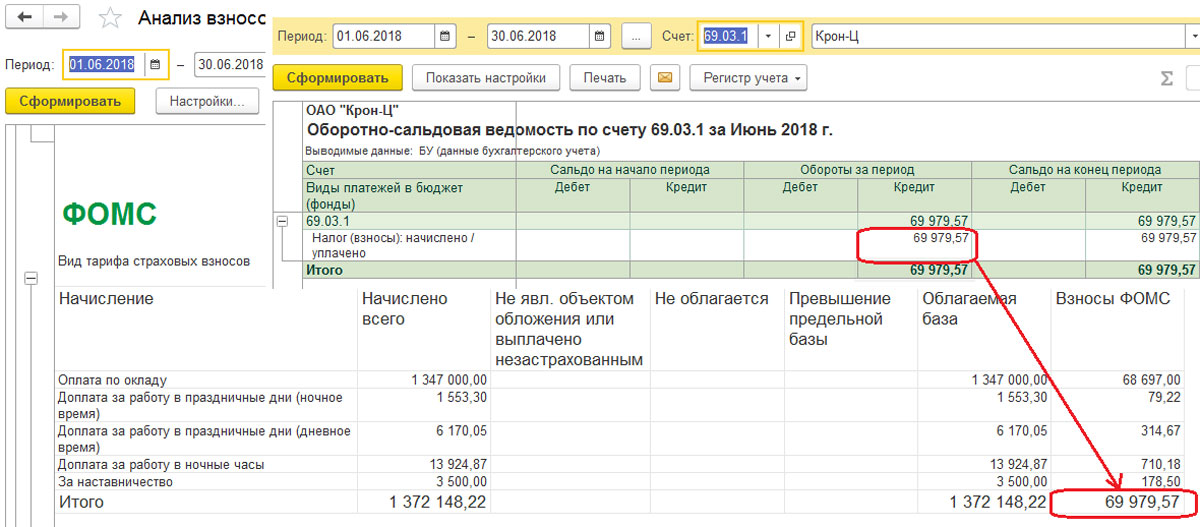

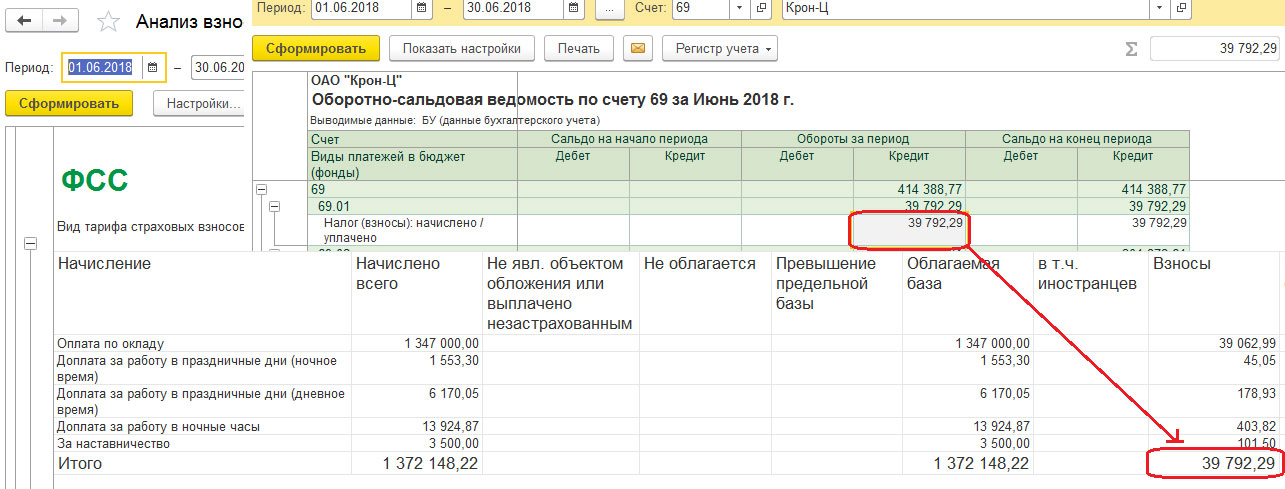

Проверку перенесенных данных по страховым взносам можно осуществить с помощью отчета «Анализ взносов в фонды» и оборотно-сальдовой ведомости по счету 69 и субсчетам в 1С:Бухгалтерия.

![Рис.7 Отчет «Анализ взносов в фонды»]()

Рис.7 Отчет «Анализ взносов в фонды»

![Рис.8 Проверка через отчет]()

Рис.8 Проверка через отчет

![Рис.9 Оборотно-сальдовая ведомость]()

Рис.9 Оборотно-сальдовая ведомость

Проверка НДФЛ

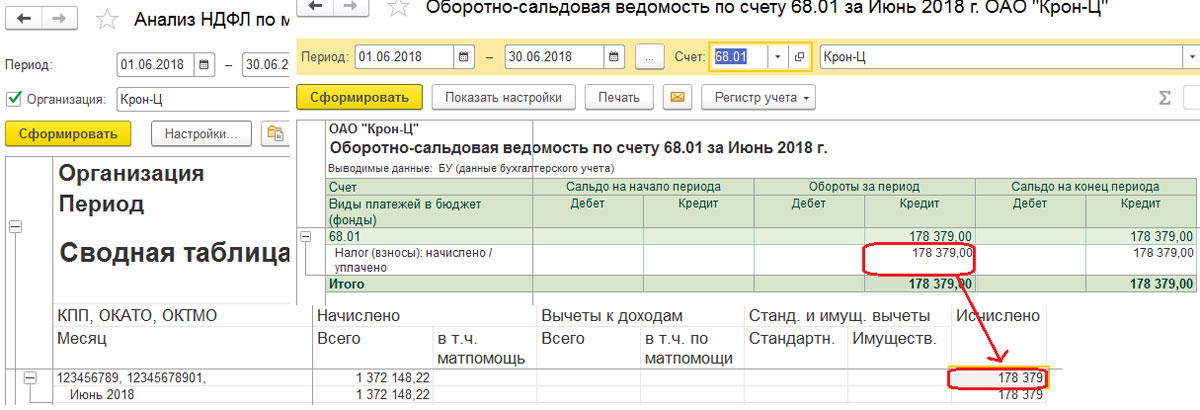

Для анализа налогооблагаемой базы, примененных вычетов и сопоставления исчисленного, удержанного и перечисленного НДФЛ, необходимо использовать отчет «Анализ НДФЛ по месяцам». Исчисленный НДФЛ должен совпадать с НДФЛ по счету 68 в оборотно-сальдовой ведомости в 1С:Бухгалтерия.

![Рис.10 Анализ НДФЛ по месяцам]()

Рис.10 Анализ НДФЛ по месяцам

Для контроля срока уплаты НДФЛ необходимо использовать отчет «Контроль сроков уплаты НДФЛ». Если конечный остаток на дату положительный, то уплата просрочена.

![Рис.11 Контроль сроков уплаты НДФЛ]()

Рис.11 Контроль сроков уплаты НДФЛ

Для проверки раздела 2 отчета 6-НДФЛ можно использовать отчет «Проверка разд. 2 6-НДФЛ». Отчет полностью расшифровывает раздел 2 отчета 6-НДФЛ.

![Рис.12 Проверка разд. 2 6-НДФЛ]()

Рис.12 Проверка разд. 2 6-НДФЛ

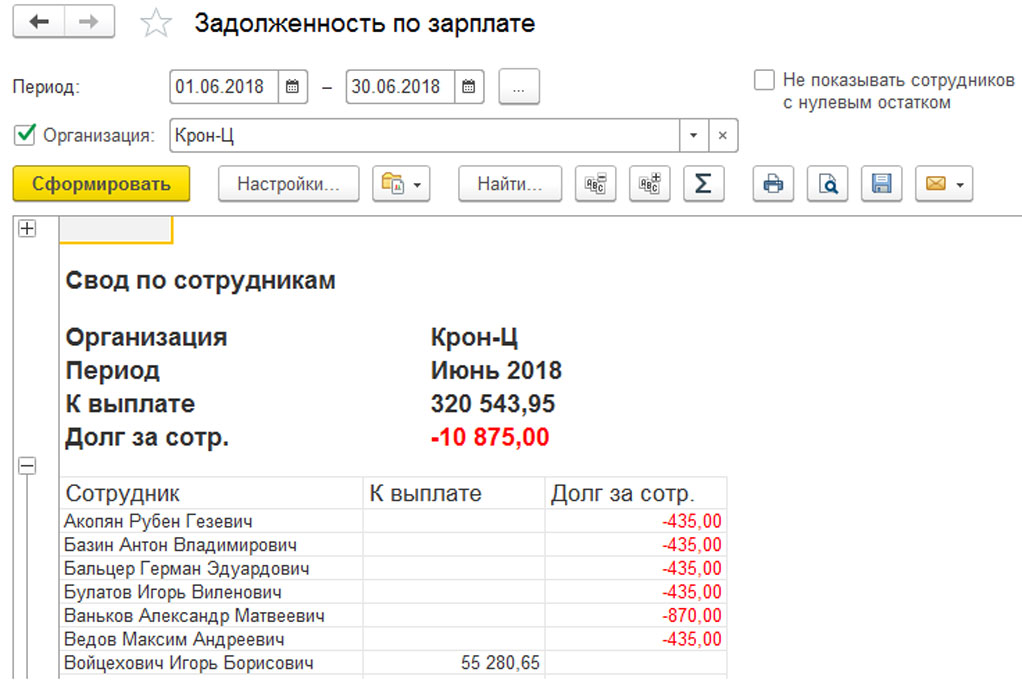

Проверка взаиморасчетов по сотрудникам в 1С:ЗУП

Для анализа взаиморасчетов по сотрудникам необходимо использовать отчет «Задолженность по зарплате».

![Рис.13 Задолженность по зарплате]()

Рис.13 Задолженность по зарплате

Отчет формируется по зарплатному сальдо вне зависимости от настроек программы. Суммы учитываются по месяцам выплаты (и месяцам начисления), а не по датам, когда фактически была произведена выплата.

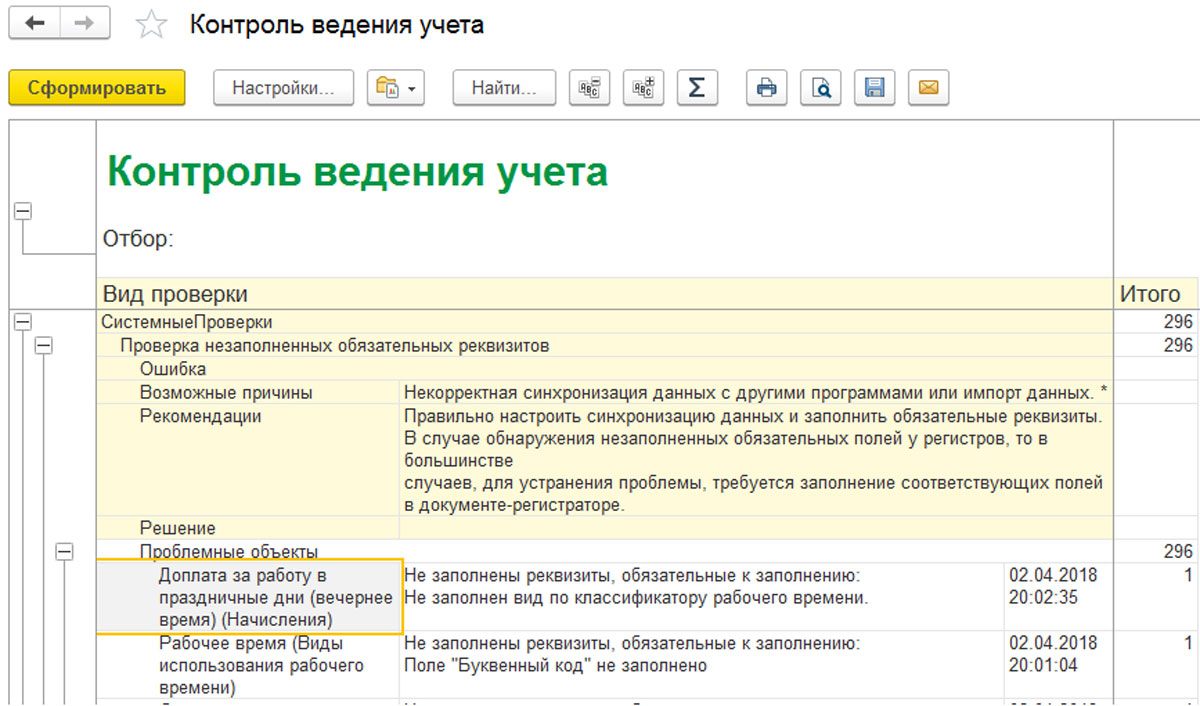

Контроль ведения учета

Отчет расположен в справочнике «Отчеты» и предназначен для просмотра и устранения выявленных проблем с документами, регистрами и любыми данными в программе, для просмотра результатов проверок ведения учета. В отчете выводится вид проверки – сведения о проверке и перечень проблемных объектов, возможные причины и рекомендации по исправлению.

![Рис.14 Контроль ведения учета]()

Рис.14 Контроль ведения учета

Для продвинутых пользователей и администраторов существует «Универсальный отчет», который формируется по справочникам, документам и регистрам.

Сопровождение учета в 1С:ЗУП

Поддержка работы в 1С, регулярные консультации, помощь в экспресс-проверке и устранении ошибок

![Доработка программы]()

Доработка 1С:ЗУП

Доработаем инструменты проверки корректности учета в 1С:ЗУП. Предоставляем гарантии на услуги!

Итак, мы увидели, что внедрение ЗУП и автоматизация кадрового учета на его основе значительно упрощает работу сотрудников отдела кадров и бухгалтерии, минимизируя возможность ошибок.

Читайте также: