Как проверить она оно в 1с 8 упп

Ведение учета по ПБУ 18/02 сегодня является одним из самых сложных разделов бухгалтерского учета. Многие организации стараются минимизировать возникновение разниц между бухгалтерским и налоговым учетом, но последние изменения в законодательстве лишь увеличивают количество ситуаций, когда они возникают. На рынке существует не так много программных продуктов, в которых бы расчет налога на прибыль и учет по ПБУ 18/02 были автоматизированы на должном уровне, одним из них является 1С:Бухгалтерия 8. В этом продукте полностью автоматизирован учет постоянных и временных разниц в учете ОС, курсовых разниц, при отражении большинства нормируемых расходов, в производстве. 1С:Бухгалтерия 8 автоматически рассчитывает постоянные и отложенные налоговые активы и обязательства, обеспечивает подробный аналитический учет возникающих разниц. За все это отвечает целый комплекс программных средств и с ним не так просто разобраться. Обычно понимания и знаний пользователей о работе этой подсистемы хватает для грамотного отражения в учете хозяйственных операций. Тем не менее, при возникновении ошибок в учете по ПБУ 18/02 пользователи не всегда могут найти ошибку и не способны методично проверить все аспекты учета. В программе присутствуют отчеты, но ним тяжело найти ошибку в случае большого количества разниц.

В этой статье мы расскажем о разных видах ошибок, возникающих в учете по ПБУ 18/02 и опишем средства поиска и исправления этих ошибок.

Требования законодательства.

Формирование налога на прибыль в бухгалтерском учете регулируется в законодательстве РФ положением по бухгалтерскому учету ПБУ 18/02. В соответствии с данным документом, «налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода». Следовательно, для корректного ведения учета необходимо иметь алгоритмы расчета постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств). Согласно ПБУ, «Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль», а «Отложенные налоговые активы (обязательства) равняются величине, определяемой как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль». В дальнейшем эти налоговые активы и обязательства будем сокращенно называть ПНО, ПНА, ОНА и ОНО, соответственно.

Проверка правильности ведения учета по ПБУ 18/02 сводится к следующему алгоритму:

- проверка того, все ли разницы выявлены и верно ли определен их тип

- проверка классификации временных разниц как вычитаемых или налогооблагаемых

- проверка классификации постоянных разниц как приводящих к увеличению или уменьшению налоговых платежей

- проверка расчета и правильности отражения в бухгалтерском учете ОНО, ОНА, ПНО и ПНА

- проверка прочих операций по ПБУ 18/02 (убыток, перенесенный на будущее; переоценка при изменении ставки налога и т.п.)

Реализация в программе.Для контроля правильности вычислений по налогу на прибыль в программах 1С предусмотрено ведение налогового учета параллельно с бухгалтерским. Налоговый учет в программе 1С:Бухгалтерия 8 реализован через отдельный «План счетов налогового учета (по налогу на прибыль)». Его счета практически идентичны счетам бухгалтерского учета и при формировании проводок по бухгалтерскому учету, документ формирует и проводки по налоговому учету в отдельном регистре с видом учета «НУ» (налоговый учет). Соответствие между счетами двух видов учета устанавливается в таблице «Соответствие счетов БУ и НУ». Следует отметить, что не для всех счетов хозрасчетного плана счетов созданы счета налогового учета. Например, для всех счетов учета взаиморасчетов в соответствие поставлен единый счет ПВ («поступление / выбытие»), а у счетов учета денежных средств аналогов нет.

По ряду причин, таких как различия в способах начисления амортизации или нормирование расходов в НУ, могут появляться различия в оценке доходов и расходов в бухгалтерском и налоговом учетах. Эти разницы по требованиям ПБУ 18/02 следует классифицировать на временные и постоянные, а временные разницы следует учитывать раздельно по видам активов и обязательств. Однако в реальности для корректного учета разниц часто необходимо знать не только к какому виду активов и обязательств они относятся, но и даже привязывать к конкретному активу и обязательству. Поэтому было принято решение учитывать эти разницы на тех же счетах, что и сами активы, с той же подробностью аналитического учета. Т.е по разницам следовало делать отдельные проводки. Разницы относятся к бухгалтерскому учету, однако, чтобы избежать усложнения структуры регистра бухгалтерского учета, было решено фиксировать их в регистре налогового учета. Постоянные разницы вносятся в регистр с видом учета «ПР», а временные «ВР». Отсюда получается, что для правильного учета характерно равенство БУ = НУ + ПР + ВР, причем левая часть фиксируется в бухгалтерском регистре (обычная проводка), а правая в налоговом (до трех проводок по одной операции). Это равенство должно выполняться для движений и сальдо по всем счетам, по которым установлено соответствие.

Программа 1С:Бухгалтерия 8 автоматически формирует проводки по счетам налогового учета. Для этого во всех документах есть возможность указать счета налогового учета и особенности определения сумм проводок. Так, суммы доходов и расходов, принимаемых в налоговом учете указываются в документах отдельно от бухгалтерских, а суммы, относящиеся постоянным разницам, обычно также задаются в документах в явном виде, либо могут быть определены по некоторым дополнительным реквизитам, таким как статьи затрат. Суммы же временных разниц практически всегда определяются из приведенного выше равенства, то есть рассчитываются по формуле: ВР = БУ – НУ – ПР. Если пользователь формирует ручные проводки по бухгалтерскому учету, то он должен сам формировать проводки и в налоговом учете и следить за выполнением равенства.

Посчитанные временные разницы делятся по видам активов и обязательств, причем соответствие между этими видами и счетами налогового плана счетов устанавливается по специальной «Таблице видов активов и обязательств», жестко зафиксированной в коде программы.

В конце каждого месяца проводится документ «Закрытие месяца», определяющий суммы ПНО и ПНА, ОНО и ОНА исходя из данных по ПР и ВР, внесенных в регистр бухгалтерии «Налоговый». Документ формирует проводки по счету 68.04.2 («Расчет налога на прибыль») по следующему алгоритму:

Постоянное налоговое обязательство определяется исходя из дебетовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в дебете счета 99.02.3 «Постоянное налоговое обязательство» в корреспонденции со счетом 68.04.2.

Постоянный налоговый актив определяется исходя из кредитовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в кредите того же счета 99.02.3.

Для расчета отложенных налогов используется специальная таблица соответствия видов активов и обязательств и счетов налогового учета. Эта таблица жестко зафиксирована в коде программы. Расчет можно представить в виде двух частей:

Если в налоговом учете получается прибыль, то проверяется, можно ли зачесть убыток прошлых лет. Т.е. если дебетовое сальдо счета 99 в налоговом учете, умноженное на ставку налога на прибыль, будет больше сальдо конечного дебетового по счету 09 по виду "Прибыли и убытки", то на сумму этой разницы создается проводка в дебет счета 09 с кредита 68.04.2. Если меньше - проводка делается в обратную сторону.

Для каждого вида актива или обязательства рассчитываются суммы, зафиксированные на счетах налогового учета (которые определяются из указанной выше таблицы) по виду учета «ВР». Из полученных оценок остальных видов активов и обязательств, в зависимости от ряда условий, таких как активность/пассивность счетов, размеры дебетовых и кредитовых сальдо, производится расчет отложенных и признанных налоговых обязательств. После чего отложенные налоговые обязательства фиксируются в бухгалтерском учете проводками «Дт 68.04.2 Кт 77» (признание ОНО) или «Дт 77 Кт 68.04.2» (погашение ОНО); а отложенные налоговые активы фиксируются проводками «Дт 09 Кт 68.04.2» (признание ОНА) или «Дт 68.04.2 Кт 09» (погашение ОНА).

На сумму бухгалтерской прибыли или убытка, умноженных на ставку налога на прибыль, делается проводка «Дт 99.02.1 Кт 68.04.2» или «Дт 68.04.2 Кт 99.02.2»

Получившееся сальдо на счете 68.04.2 переносится на счет 68.04.1 «Расчеты с бюджетом по налогу на прибыль»

В системе отсутствуют данные о размере ставки налога на прибыль. Как ни странно, это довольно частая ситуация при первом расчете налога на прибыль. Следует заметить, что ставки должны быть указаны для каждой организации.

В системе не заполнена таблица «Соответствие счетов БУ и НУ», устанавливающая связь между счетами бухгалтерского и налогового учета. Эта таблица автоматически заполняется при начале работы в базе, поэтому ошибка касается только счетов, добавленных вручную.Т.е., если мы добавляем, например, новый субсчет к имеющемуся бухгалтерскому счету, следует указать для него соответствующий налоговый.

Также благодаря описанной выше жесткой и недоступной для изменения пользователями таблице связи видов активов и обязательств со счетами налогового учета, при создании новых счетов в плане счетов по налогу на прибыль, система может не найти нужного соответствия по таблице и произвести расчет неверно. Это часто случается при автоматизации новых разделов учета. Эту проблему можно решить только доработкой конфигурации, впрочем, очень несложной.

По принципу формирования проводок получаем, что данные бухгалтерского учета должны быть равны сумме данных налогового учета и постоянных и временных разниц. Следовательно, для правильного учета характерно равенство: БУ = НУ + ПР + ВР. В принципе, это равенство должно выполняться для сальдо и оборотов по всем счетам, по которым установлено соответствие, однако даже в типовой настройке счетов налогового учета не все счета удовлетворяют данному требованию. К примеру, обороты по счету ПВ могут не сойтись с суммой оборотов по всем счетам учета взаиморасчетов. В данном случае следует найти все счета, по которым правило нарушается, и оценить, действительно ли это приводит к ошибке. В типовой конфигурации для проверки равенства используются отчеты «Сопоставление данных бухгалтерского и налогового учета»

Если расчет отложенных налоговых активов и/или обязательств произведен верно, то сумма оборотов за месяц по всем счетам, кроме 90 и 91, с видом учета «ВР» в налоговом учете, умноженная на ставку налога на прибыль, должна быть равна сумме оборотов за месяц по счетам 77 и 09 в бухгалтерском учете. (Причем это сравнение лучше всего проводить в разрезе видов активов и обязательств). Невыполнение же данного равенства свидетельствует о наличии ошибок. Подобную проверку можно провести типовым отчетом «Справка-расчет «Постоянные и временные разницы».

Если расчет постоянных налоговых активов и/или обязательств произведен верно, то справедливо такое равенство: сумма оборотов за месяц по счетам 90 и 91 в налоговом учете с видом учета «ПР», умноженная на ставку налога на прибыль равна обороту за месяц счета 99.02.3 (ПНО+ПНА) в бухгалтерском учете. Соответственно, невыполнение равенства является ошибкой.

создании ручных проводок. Также следует сказать, что нарушение этого правила не обязательно приводит к возникновению ошибки в расчете налога на прибыль.

Счет 68.04.2 («Расчет налога на прибыль») должен формироваться только автоматически, без ручных проводок.

При правильном учете не должно быть ручных проводок по 99 счету как в бухгалтерском, так и в налоговом учете.

-

Проверка этих правил наверняка позволит найти ошибку в учете по ПБУ 18/02. На практике, зачастую одно или несколько перечисленных правил не выполняются и отследить их невыполнение, а тем более понять причины является сложным и трудоемким процессом. Типовая конфигурация не отслеживает подобного рода ошибки, поэтому нами был создан инструмент, позволяющий автоматизировать процесс поиска ошибок.

Наше решение.

Резюмируя все вышесказанное, вы, вероятно, спросите: Как быстро и удобно проверить ведение учета на описанные в этой статье ошибки? Специалисты компании RG-Soft нашли решение. В типовой конфигурации «1С Бухгалтерия 8» есть стандартная обработка «Экспресс-проверка ведения учета». Эта обработка устроена таким образом, что к стандартному списку проверок можно добавлять ряд своих правил. Дописав всего несколько процедур, мы получили универсальное средство, способное в короткие сроки проверить базу на наличие/отсутствие ошибок по ПБУ 18/02 и даже указать по каким счетам и на сколько не сошлись бухгалтерский и налоговый учет.

Рисунок 1. Форма настройки доработанной экспресс-проверки ведения учета.

Как видно из Рисунка 1, обработка настраивается на проверку перечисленных в пункте 3 данной статьи правил, путем установки нужных галочек в форме настройки.

Далее, после нажатия на кнопку «Выполнить проверку» выводится подробный отчет о несоответствиях, выявленных в процессе проверки (Рисунок 2).

Рисунок 2. Пример отчета о несоответствиях, выявленных в базе в процессе выполнения доработанной Экспресс-проверки ведения учета.

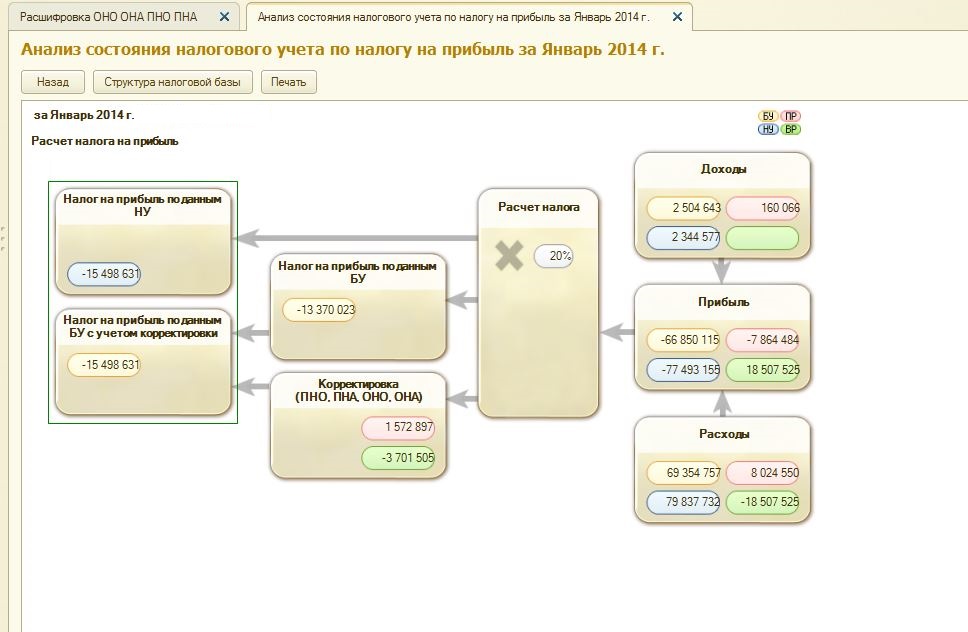

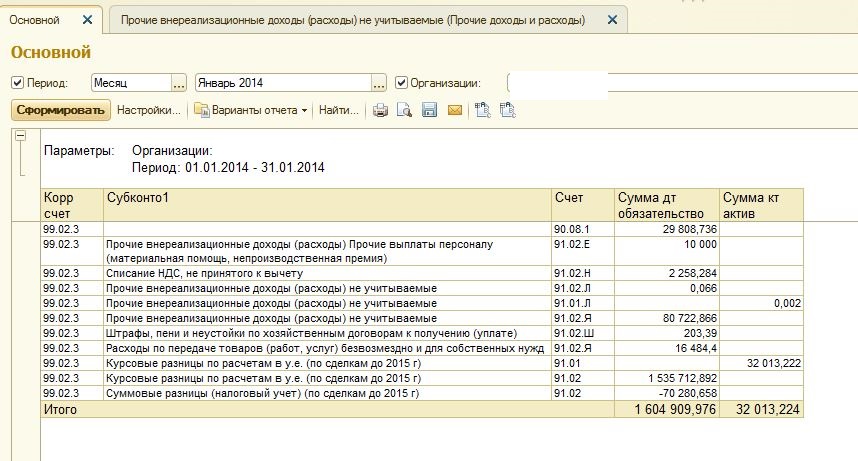

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом "Анализ состояния налогового учета по налогу на прибыль".

В этом отчете блоки "Доходы" и "Расходы" формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок "Корректировка (ПНО, ПНА, ОНО, ОНА)" не расшифровывается.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненость субконто "ПрочиеДоходыИРасходы" по 91 счету - пустых субконто быть не должно.

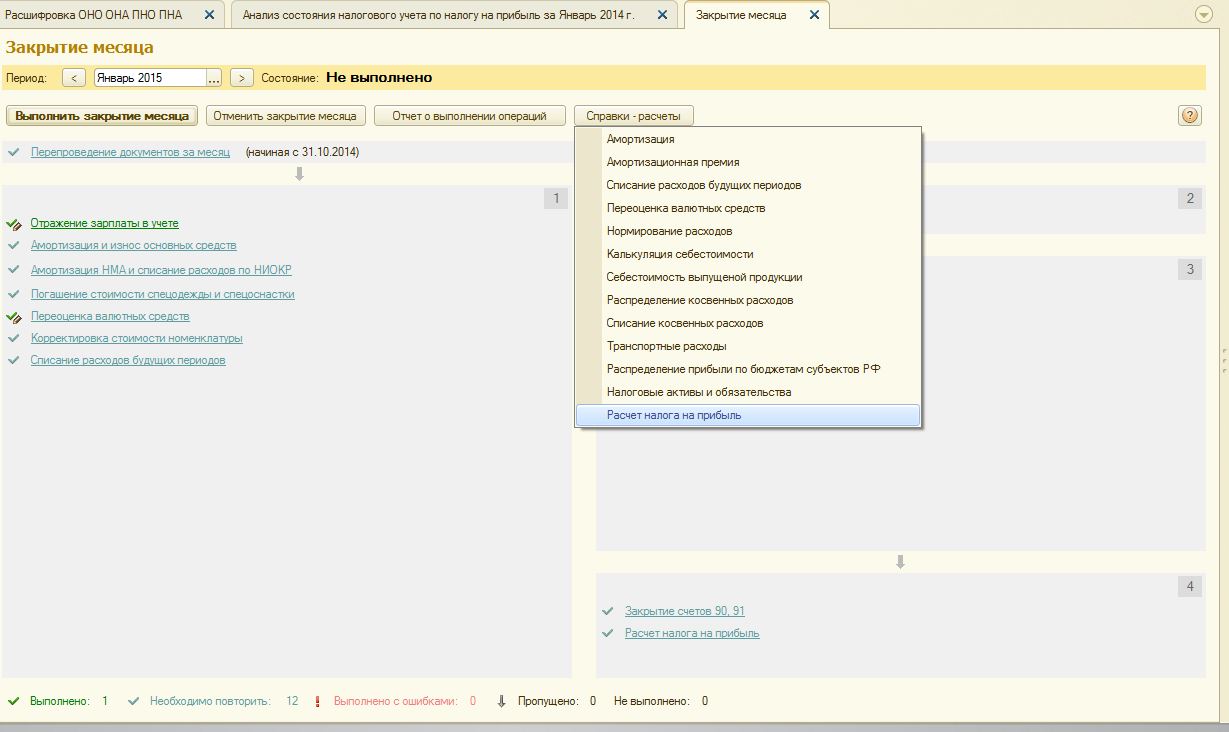

Для расшифровке данных сумм можно открыть "Справку расчет по налогу на прибыль"

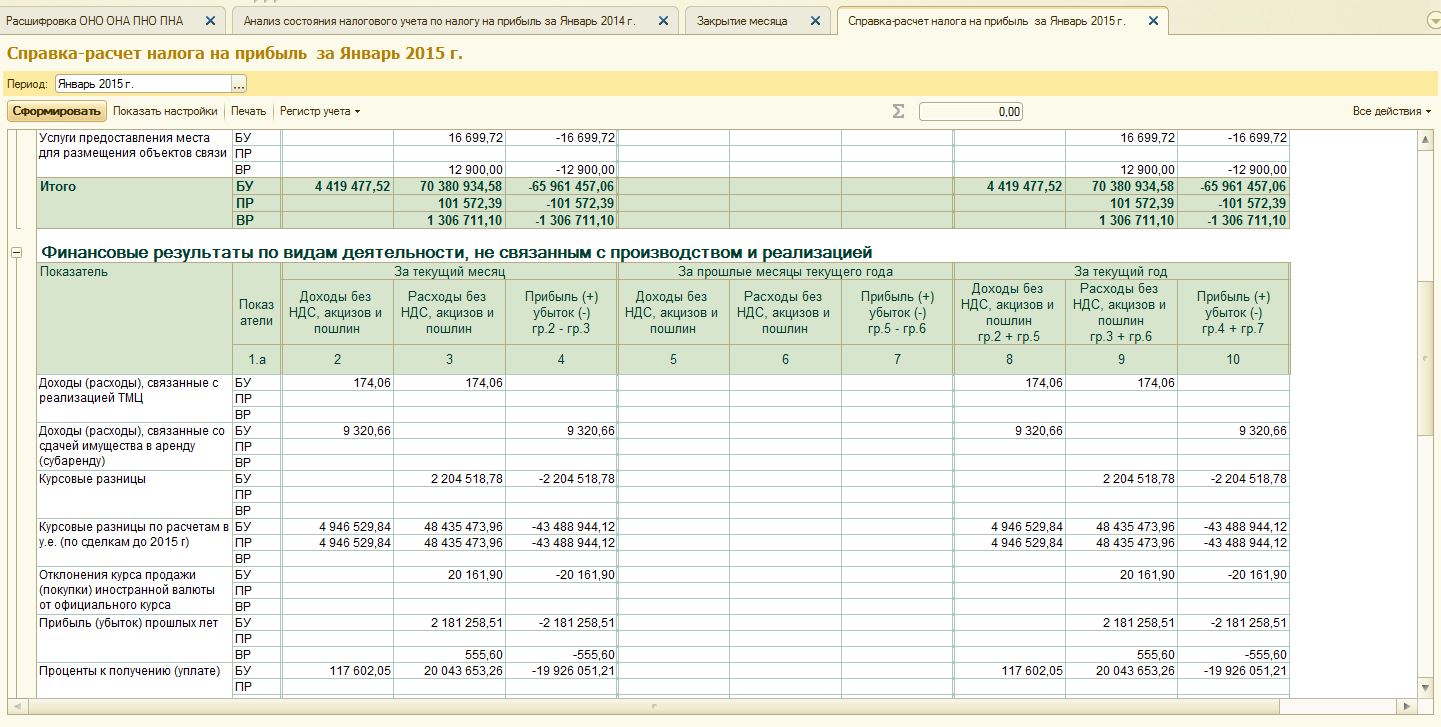

Сформируется "Справка- расчет налога на прибыль":

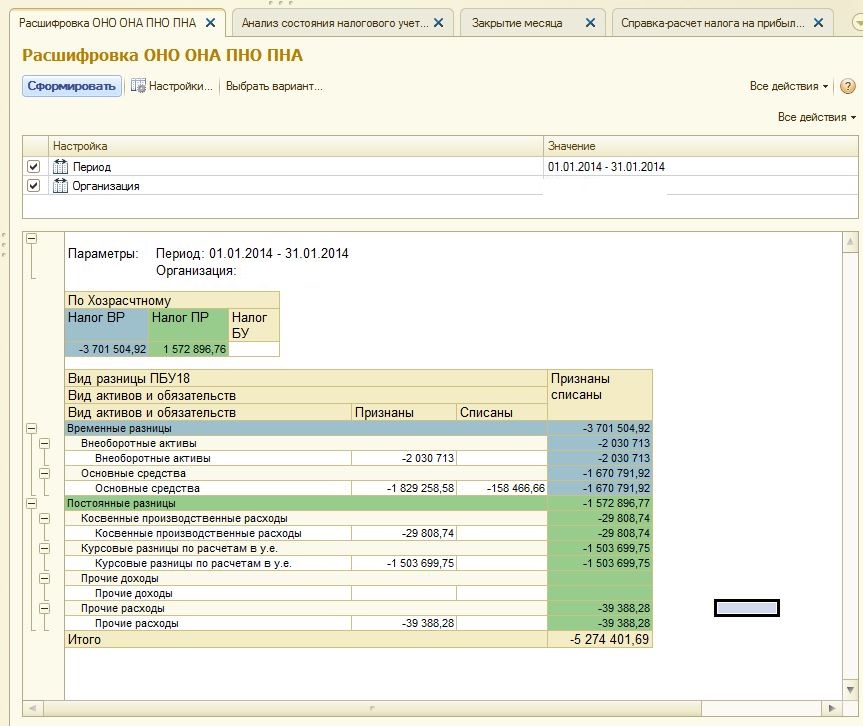

Но её трудно анализировать и сформировать её можно только за месяц, поэтому был сделан следующий отчёт:

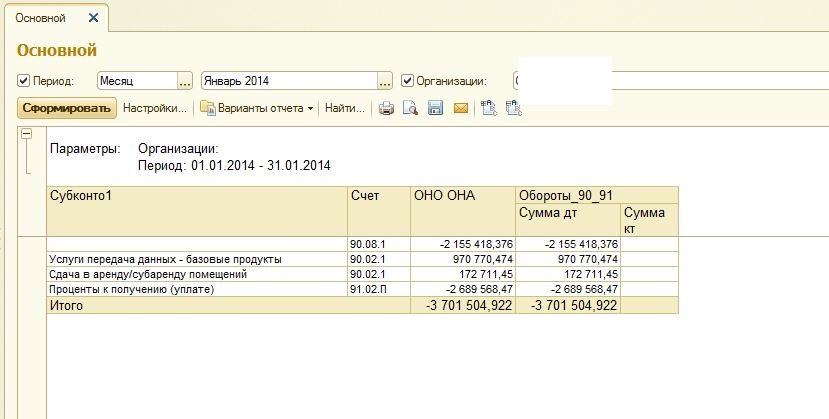

Блок "По хозрасчетному" аналогичен блоку "Корректировка (ПНО, ПНА, ОНО, ОНА)" отчета "Анализ состояния налогового учета по налогу на прибыль" и по нажатию правой кнопки мыши можно получить детальную расшифровку по субконто:

На изображении значения расшифровок я затер, чтобы меня не обвинили в раскарытии коммерческой тайны, у Вас же расшифровка будет формировать корректно.

Данный отчет можно использовать при проверке закрытия месяца, но всё же данные будут корректно расшифровываться в случае автоматического формирования ОНО, ОНА, ПНО, ПНА регламентной операцией.

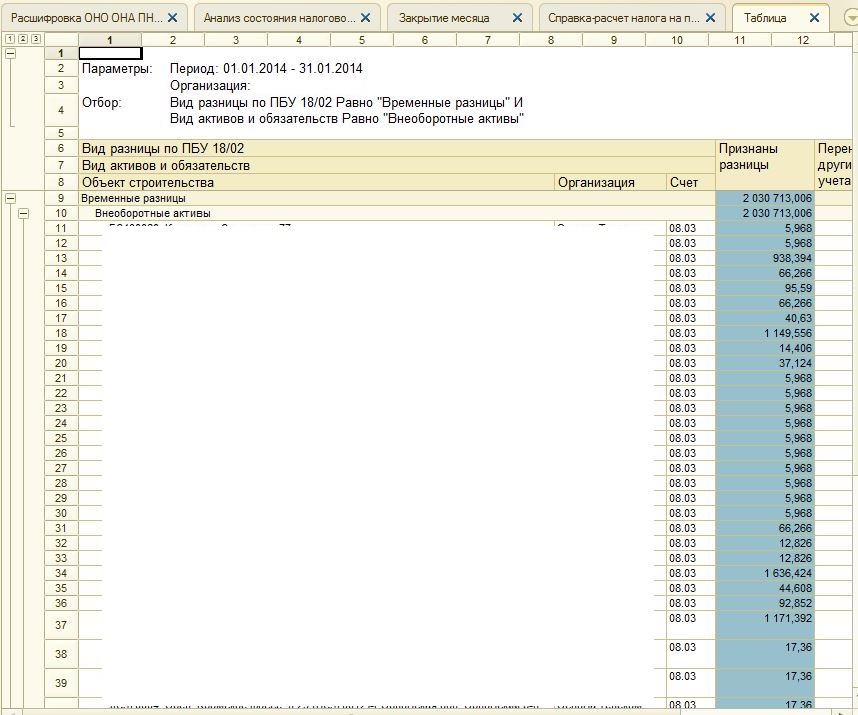

Можно также попытаться расшифровать обязательства непосрественно по регистру бухгалтерии, для этого сделал ещё два отчета, они расшифровывают обороты 90 и 91 счетов по ПР и ВР.

Расшифроква ПНО и ПНА по Хозрасчетному:

Расшифроква ОНО и ОНА по Хозрасчетному:

В версии 2.0 существовал отчет Справка расчет Постоянных и временных разниц", и я захотел сделать аналогичный отчет для 3.0 для временных разниц, только надо оговориться, что данный отчет будет давать погрешность из-за ошибок округления, т.к. в 1с разницы считаются по Видам активов, а не по самим активам. Отчет называется "Справка расчет отложенные налоговые активы и обязательства"

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

- Определите, по каким активам и обязательствам есть разницы в стоимости БУ и НУ. Для этого удобно сформировать ОСВ за месяц с показателями БУ и НУ.

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

- Сформируйте суммы ОНА и ОНО по найденным разницам.

- Рассчитайте разницу между ОНА и ОНО, начисленными ранее.

- Сравните с ОНА и ОНО, начисленными в программе ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Отложенный налог на прибыль ).

- Если есть расхождения, определите, по каким Активам и Обязательствам программа сформировала постоянную разницу. Для этого воспользуйтесь отчетом Оборотно-сальдовая ведомость ( Отчеты — Оборотно-сальдовая ведомость ) с отражением показателей ПР. поменяйте ПР на ВР по тем активам и обязательствам, где ПР ошибочно сформированы. По активам и обязательствам не может быть ПР: это всегда ВР.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

- Сравните полученный ПНР (ПНД) с начисленным в программе.

- Проанализируйте расхождения. Может быть так, что разница одновременно и постоянная, и временная, тогда потребуется внести дополнительные проводки по отражению суммы на ресурсе ПР:

- Дт 99.01.1 Кт 000 — при ПНР;

- Дт 000 Кт 99.01.1 — при ПНД.

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки ) проверьте проводку по списанию округления суммы налога на прибыль.

![]()

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Подробнее ПБУ 18/02. Переход на балансовый метод

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

После Закрытия периода до Реформации баланса сформировать:

- ОСВ общая за год только ВР;

- ОСВ по счетам 09, 77:

- Сальдо Дт 09 (по видам А-О) = Сальдо Кт (+) Дт (-) ВР х 20%;

- Сальдо Кт 77 (по видам А-О) = Сальдо Дт (+) Кт (-) ВР х 20%;

- Сальдо Дт 99.02.3 = Сальдо Дт 99.01 ПР х 20%;

- Сальдо Кт 99.02.3 = Сальдо Кт 99.01 ПР х 20%;

![]()

Каждый вид актива (обязательства) формируется на одном или нескольких балансовых счетах – таким образом, можно проверить сальдо по счетам 09 и 77 по аналитике и понять, какой счет «сформировал» ту или иную разницу.

- ОСВ общая за год только ВР;

- ОСВ по счету 09 «Отложенные налоговые активы».

![]()

Отчеты – Оборотно-сальдовая ведомость

Настройки общей ОСВ:

- Период – 01.01.2019 – 31.12.2019;

- вкладка Показатели – ВР .

![]()

Остаток по счету 09 «Отложенные налоговые активы»

Настройки ОСВ по счету:

- Период – 01.01.2019 – 31.12.2019;

- Счет – 09 «Отложенные налоговые активы»;

- вкладка Группировка :

- Поле – Виды активов и обязательств

![]()

- ОСВ общая за год только ВР;

- ОСВ по счету 77 «Отложенные налоговые обязательства».

![]()

Остаток по счету 77 «Отложенные налоговые обязательства»

Настройки ОСВ по счету:

- Период – 01.01.2019 – 31.12.2019;

- Счет – 77 «Отложенные налоговые обязательства»;

- вкладка Группировка :

- Поле – Виды активов и обязательств

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеПри анализе остатков по счетам по видам активов, например, по ОС. Нужно анализировать отдельно по каждому ОС? И нужно анализировать отдельно остатки по счету 01 — и рассчитывать сумму сальдо для 09 или 77? И затем отдельно анализировать отдельно остатки по счету 02 — и рассчитывать сумму сальдо для 09 или 77? Или можно сложить сальдо по 01 + сальдо 02 и, уже анализируя результат 01 и 02 вместе — рассчитывать сумму сальдо для 09 или 77?

Анализируется 01 — 02 по ОС т.к. в зависимости от ситуации, разницы по ОС могут формироваться (погашаться) и по 09, и по 77 счетам.

По каждому объекту в Организации есть информация, по какой причине отличается сумма первоначальной стоимости или амортизации в БУ и НУ. С учетом этих данных также оцениваются разницы. Например, применена амортизационная премия, учтено ОС стоимостью до 100 тыс. руб. или лизинговое имущество, разный СПИ, произведена модернизация и т.д.я правильно поняла, что нужно из остатков по Дт 01 (ВР) вычесть остаток по Кт 02 (ВР) и по результату сформировать или 09 или 77. Верно?Но ведь может быть так, что По 01 формируется 09, а по 02 формируется 77.

Все верно. По общему правилу анализируем 01 — 02 по ВР. Дальше надо смотреть конкретику, случаи бывают разные. Здесь ключевое, что разница формируется с видом Основные средства т.е. именно эту аналитику видите и на 09, и на 77.

Обратите, пожалуйста, внимание, что в комментариях к статьям мы не отвечаем на вопросы по программам 1С.

Все вопросы по 1С задавайте в разделе МОИ ВОПРОСЫ, конкретно описаю свою ситуацию, через

Личный кабинет

Ссылка справа вверху экрана.В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) - это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО),в свою очередь - это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.

В программе «1С:Бухгалтерия 8» расчет ОНА и ОНО производится с помощью регламентной операции «Расчет налога на прибыль» по следующему алгоритму:

1. По каждому виду актива или обязательства проводится анализ данных о временных разницах, которые отражены на соответствующих счетах налогового учета. Соответствие видов активов и обязательств и счетов учета временных разниц устанавливается специальной таблицей, жестко зафиксированной в коде программ 1С.

2. Исходя из этих данных, по каждому виду актива или обязательства определяются:

- Сводное сальдо начальное (ССН) как разница (начальный остаток по дебету счетов минус начальный остаток по кредиту счетов);

- Сводное сальдо конечное (ССК) как разница (конечный остаток по дебету счетов минус конечный остаток по кредиту);

- Сводный оборот (СО) как разница (ССК-ССН).

Условия

Проводки и суммы

ССН

СО

ССК

Дт 09 Кт 68.04.2

(признание ОНА)

Дт 68.04.2 Кт 09

(погашение ОНА)

Дт 77 Кт 68.04.2

(погашение ОНО)

Дт 68.04.2 Кт 77

(признание ОНО)

Таблица 1. Алгоритм расчета и отражения ОНА и ОНО в «1С:Бухгалтерия 8»

К сожалению, бывают случаи, когда ОНА и ОНО рассчитываются некорректно. Ошибки в расчете ОНА и ОНО в программе «1С:Бухгалтерия 8» могут возникать в следующих случаях:

1. При формировании «ручных» проводок по временным разницам пользователи применяют счета, НЕ входящие в таблицу соответствия видов активов и обязательств и счетов учета, о которой мы упомянули в начале. В результате, такие временные разницы в расчет ОНА и ОНО не попадают, что и приводит к ошибке. Происходит это потому, что данная таблица в явном виде нигде не представлена – она зашита в коде программ 1С, и бухгалтер просто так ее увидеть не может.

2. В «ручных» проводках по временным разницам не соблюдается принцип двойной записи. При создании таких проводок должны использоваться два счета, при этом они обязательно должны входить в таблицу соответствия видов активов и обязательств и счетов учета. Если этот порядок нарушить, расчет ОНА, ОНО и налога на прибыль окажется неверным.

Уловить вышеуказанные моменты и найти ошибки с помощью типовых отчетов «1С:Бухгалтерии 8» невозможно. Но специалисты группы компаний «RG-Soft» нашли способ решить эти проблемы.

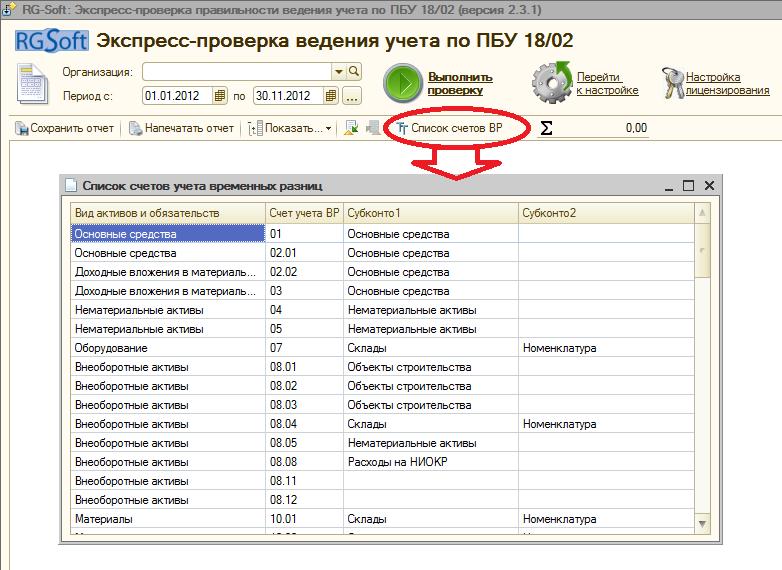

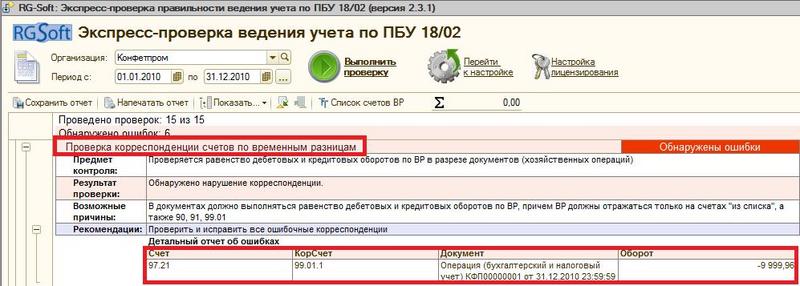

Программный продукт «RG-Soft:Экспресс-проверка ведения учета по ПБУ 18/02», во-первых, дает возможность увидеть список счетов учета временных разниц, и даже в разрезе субконто (рис. 1), а, во-вторых, позволяет обнаружить, в каких проводках по временным разницам не соблюден принцип двойной записи (рис. 2).

![]()

Рис. 1. Таблица соответствия видов активов и обязательств и счетов учета временных разниц

![]()

![]()

![]()

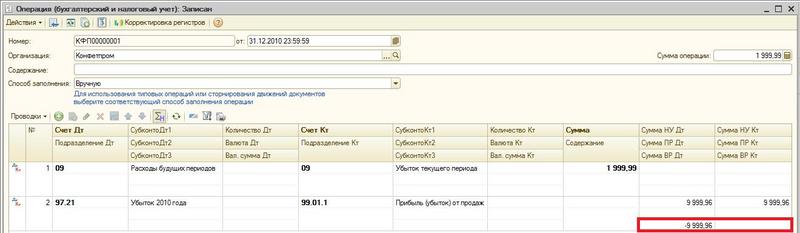

Рис. 2. Проверка ошибочных корреспонденций по временным разницам

Гость, 16 мая старт важнейшего курса повышения квалификации про все 5 новых ФСБУ!

Все действующие в 2022 году ФСБУ изучите на курсе. Разберем «Аренду», «Запасы», «ОС», «Документооборот», «Капложения».

Скорее идите записываться, пока остались свободные места! Программу курса смотрите по ссылке.

Читайте также: