Как построить прогнозный баланс в excel

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

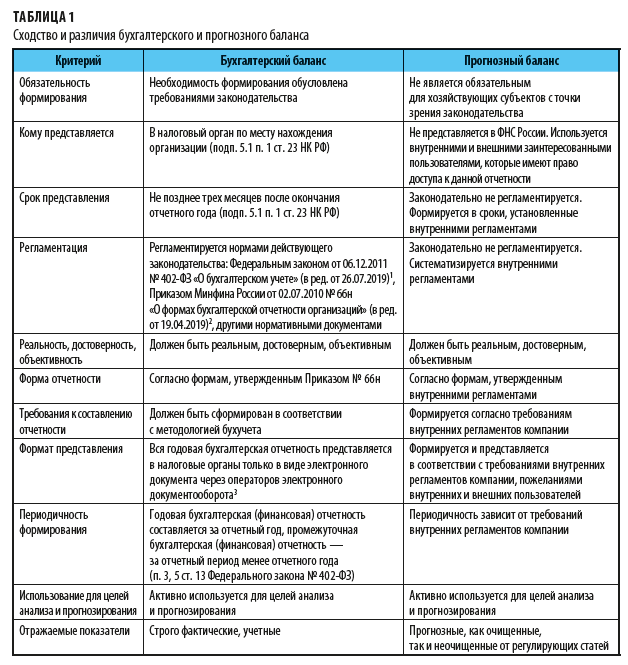

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

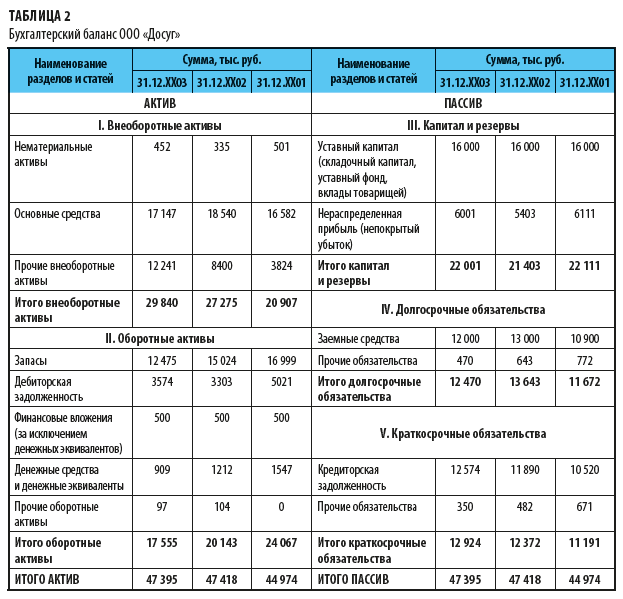

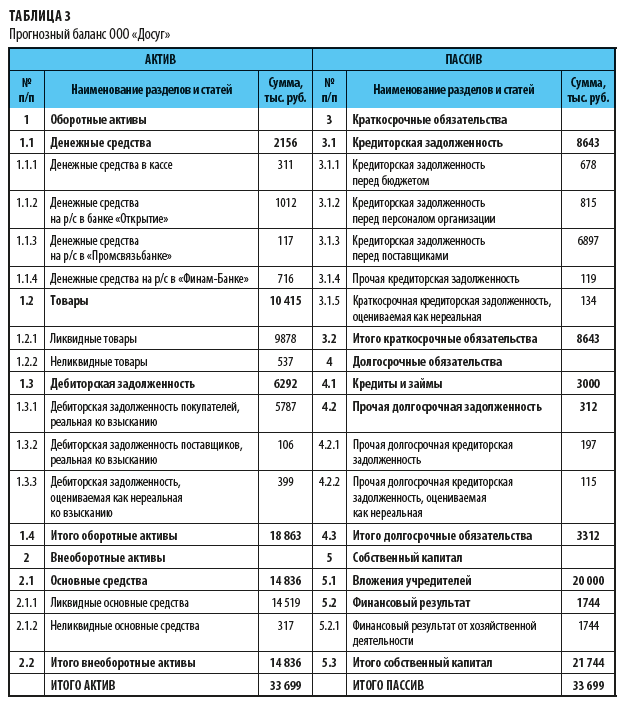

ООО «Досуг» и ООО «Ремстройсервис» сформировали балансы. При этом ООО «Досуг» сформировала бухгалтерский баланс за прошедший отчетный период, а ООО «Ремстройсервис» — прогнозный баланс на будущий период (табл. 2 и 3).

В чем между ними отличия?

Бухгалтерский баланс ООО «Досуг» сформирован по форме, утвержденной Приказом № 66н. В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В отношении прогнозного баланса таких требований нет, поэтому прогнозный баланс ООО «Ремстройсервис» построен по степени ликвидности активов. Данные приведены только на конец прогнозного периода.

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

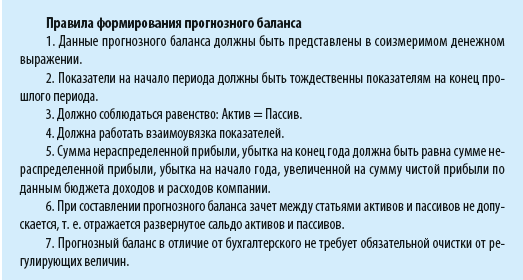

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Д. В. Кислов,

канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Прогнозирование – это очень важный элемент практически любой сферы деятельности, начиная от экономики и заканчивая инженерией. Существует большое количество программного обеспечения, специализирующегося именно на этом направлении. К сожалению, далеко не все пользователи знают, что обычный табличный процессор Excel имеет в своем арсенале инструменты для выполнения прогнозирования, которые по своей эффективности мало чем уступают профессиональным программам. Давайте выясним, что это за инструменты, и как сделать прогноз на практике.

Процедура прогнозирования

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Способ 1: линия тренда

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

- Строим график зависимости на основе табличных данных, состоящих из аргументов и значений функции. Для этого выделяем табличную область, а затем, находясь во вкладке «Вставка», кликаем по значку нужного вида диаграммы, который находится в блоке «Диаграммы». Затем выбираем подходящий для конкретной ситуации тип. Лучше всего выбрать точечную диаграмму. Можно выбрать и другой вид, но тогда, чтобы данные отображались корректно, придется выполнить редактирование, в частности убрать линию аргумента и выбрать другую шкалу горизонтальной оси.

- Линейная;

- Логарифмическая;

- Экспоненциальная;

- Степенная;

- Полиномиальная;

- Линейная фильтрация.

Давайте для начала выберем линейную аппроксимацию.

Способ 2: оператор ПРЕДСКАЗ

Экстраполяцию для табличных данных можно произвести через стандартную функцию Эксель ПРЕДСКАЗ. Этот аргумент относится к категории статистических инструментов и имеет следующий синтаксис:

«X» – это аргумент, значение функции для которого нужно определить. В нашем случае в качестве аргумента будет выступать год, на который следует произвести прогнозирование.

«Известные значения y» — база известных значений функции. В нашем случае в её роли выступает величина прибыли за предыдущие периоды.

«Известные значения x» — это аргументы, которым соответствуют известные значения функции. В их роли у нас выступает нумерация годов, за которые была собрана информация о прибыли предыдущих лет.

Естественно, что в качестве аргумента не обязательно должен выступать временной отрезок. Например, им может являться температура, а значением функции может выступать уровень расширения воды при нагревании.

При вычислении данным способом используется метод линейной регрессии.

Давайте разберем нюансы применения оператора ПРЕДСКАЗ на конкретном примере. Возьмем всю ту же таблицу. Нам нужно будет узнать прогноз прибыли на 2018 год.

-

Выделяем незаполненную ячейку на листе, куда планируется выводить результат обработки. Жмем на кнопку «Вставить функцию».

В поле «Известные значения y» указываем координаты столбца «Прибыль предприятия». Это можно сделать, установив курсор в поле, а затем, зажав левую кнопку мыши и выделив соответствующий столбец на листе.

Аналогичным образом в поле «Известные значения x» вносим адрес столбца «Год» с данными за прошедший период.

Но не стоит забывать, что, как и при построении линии тренда, отрезок времени до прогнозируемого периода не должен превышать 30% от всего срока, за который накапливалась база данных.

Способ 3: оператор ТЕНДЕНЦИЯ

Для прогнозирования можно использовать ещё одну функцию – ТЕНДЕНЦИЯ. Она также относится к категории статистических операторов. Её синтаксис во многом напоминает синтаксис инструмента ПРЕДСКАЗ и выглядит следующим образом:

=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы «Известные значения y» и «Известные значения x» полностью соответствуют аналогичным элементам оператора ПРЕДСКАЗ, а аргумент «Новые значения x» соответствует аргументу «X» предыдущего инструмента. Кроме того, у ТЕНДЕНЦИЯ имеется дополнительный аргумент «Константа», но он не является обязательным и используется только при наличии постоянных факторов.

Данный оператор наиболее эффективно используется при наличии линейной зависимости функции.

Посмотрим, как этот инструмент будет работать все с тем же массивом данных. Чтобы сравнить полученные результаты, точкой прогнозирования определим 2019 год.

-

Производим обозначение ячейки для вывода результата и запускаем Мастер функций обычным способом. В категории «Статистические» находим и выделяем наименование «ТЕНДЕНЦИЯ». Жмем на кнопку «OK».

Способ 4: оператор РОСТ

Ещё одной функцией, с помощью которой можно производить прогнозирование в Экселе, является оператор РОСТ. Он тоже относится к статистической группе инструментов, но, в отличие от предыдущих, при расчете применяет не метод линейной зависимости, а экспоненциальной. Синтаксис этого инструмента выглядит таким образом:

=РОСТ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы у данной функции в точности повторяют аргументы оператора ТЕНДЕНЦИЯ, так что второй раз на их описании останавливаться не будем, а сразу перейдем к применению этого инструмента на практике.

-

Выделяем ячейку вывода результата и уже привычным путем вызываем Мастер функций. В списке статистических операторов ищем пункт «РОСТ», выделяем его и щелкаем по кнопке «OK».

Способ 5: оператор ЛИНЕЙН

Оператор ЛИНЕЙН при вычислении использует метод линейного приближения. Его не стоит путать с методом линейной зависимости, используемым инструментом ТЕНДЕНЦИЯ. Его синтаксис имеет такой вид:

=ЛИНЕЙН(Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Последние два аргумента являются необязательными. С первыми же двумя мы знакомы по предыдущим способам. Но вы, наверное, заметили, что в этой функции отсутствует аргумент, указывающий на новые значения. Дело в том, что данный инструмент определяет только изменение величины выручки за единицу периода, который в нашем случае равен одному году, а вот общий итог нам предстоит подсчитать отдельно, прибавив к последнему фактическому значению прибыли результат вычисления оператора ЛИНЕЙН, умноженный на количество лет.

-

Производим выделение ячейки, в которой будет производиться вычисление и запускаем Мастер функций. Выделяем наименование «ЛИНЕЙН» в категории «Статистические» и жмем на кнопку «OK».

Как видим, прогнозируемая величина прибыли, рассчитанная методом линейного приближения, в 2019 году составит 4614,9 тыс. рублей.

Способ 6: оператор ЛГРФПРИБЛ

Последний инструмент, который мы рассмотрим, будет ЛГРФПРИБЛ. Этот оператор производит расчеты на основе метода экспоненциального приближения. Его синтаксис имеет следующую структуру:

= ЛГРФПРИБЛ (Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Как видим, все аргументы полностью повторяют соответствующие элементы предыдущей функции. Алгоритм расчета прогноза немного изменится. Функция рассчитает экспоненциальный тренд, который покажет, во сколько раз поменяется сумма выручки за один период, то есть, за год. Нам нужно будет найти разницу в прибыли между последним фактическим периодом и первым плановым, умножить её на число плановых периодов (3) и прибавить к результату сумму последнего фактического периода.

-

В списке операторов Мастера функций выделяем наименование «ЛГРФПРИБЛ». Делаем щелчок по кнопке «OK».

Прогнозируемая сумма прибыли в 2019 году, которая была рассчитана методом экспоненциального приближения, составит 4639,2 тыс. рублей, что опять не сильно отличается от результатов, полученных при вычислении предыдущими способами.

Мы выяснили, какими способами можно произвести прогнозирование в программе Эксель. Графическим путем это можно сделать через применение линии тренда, а аналитическим – используя целый ряд встроенных статистических функций. В результате обработки идентичных данных этими операторами может получиться разный итог. Но это не удивительно, так как все они используют разные методы расчета. Если колебание небольшое, то все эти варианты, применимые к конкретному случаю, можно считать относительно достоверными.

Мы рады, что смогли помочь Вам в решении проблемы.

Отблагодарите автора, поделитесь статьей в социальных сетях.

Опишите, что у вас не получилось. Наши специалисты постараются ответить максимально быстро.

В статье мы постараемся описать, какие подходы применяются при планировании, каким образом рассчитать потребность в финансировании, зачем нужен прогнозный баланс, и его место в обеспечении финансовой устойчивости предприятия .

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж. Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках). Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

- Период оборота материалов = Среднегодовая стоимость запасов из баланса *365/Себестоимость из ОПУ;

- Период оборота дебиторской задолженности (ДЗ) = Среднегодовая стоимость ДЗ из баланса*365/Выручка из ОПУ;

- Период оборота кредиторской задолженности (КЗ) = Среднегодовая стоимость КЗ из баланса*365/Себестоимость ОПУ;

- Период оборота денежных средств (ДС) = Среднегодовая стоимость ДС из баланса*365/ Выручка из ОПУ.

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

- Период оборота ОС и НМА = ((Среднегодовая стоимость ОС-Амортизация ОС)+(Среднегодовая стоимость НМА – амортизация НМА))/Выручка из ОПУ.

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье). Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным. И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

Составление прогнозного баланса

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ. Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств. В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста. Необходимо занимать. Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза. Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки.

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Компания Goodwill, 2014 год.

В программном приложении MS Excel таблицы данных являются одним из инструментов так называемого анализа «что-если».

Анализ «что-если» — это процесс изменения значений в ячейках таблицы Excel, цель которого — выяснить, как эти изменения повлияют на результаты связанных с этими ячейками формул на листе Excel.

Исследование влияния изменений различных компонентов заданной зависимости на соответствующее изменение результатов — типичная задача анализа данных.

В результате формируются таблицы данных — диапазон ячеек с изменяемыми значениями, позволяющий получить решение проблемы в зависимости от начальных условий.

Например, можно использовать таблицы данных для варьирования статей активов и пассивов предприятия — чтобы оценить прогнозируемые величины показателей ликвидности баланса.

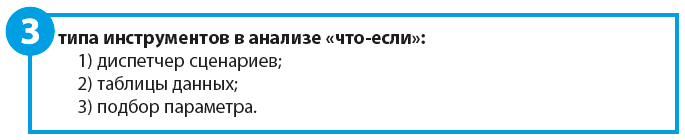

Типы анализа «что-если»

Диспетчер сценариев и таблицы данных используют наборы входных величин для расчета возможных результатов. Подбор параметра — отдельный инструмент. Он использует единственный результат вычисления в формуле и рассчитывает возможные входные значения, которые позволили бы получить этот результат.

Подобно диспетчеру сценариев, таблицы данных помогают исследовать набор возможных результатов вычислений.

В отличие от диспетчера сценариев, таблицы данных отображают все выходные результаты на листе Excel.

С помощью таблиц данных можно исследовать целый диапазон возможностей. Поскольку исследуются только одна или две переменные, результаты легко анализировать в табличной форме.

Обратите внимание!

Таблицы данных не могут оперировать с более чем двумя переменными. Для анализа более двух переменных следует использовать диспетчер сценариев.

Хотя таблицы данных и ограничены только одной или двумя переменными, они могут включать сколь угодно много значений переменных величин. Диспетчер сценариев позволяет анализировать максимум 32 различных величины, но можно создать любое количество сценариев.

Рассмотрим возможности инструмента «таблицы данных» анализа «что-если» при прогнозировании показателей ликвидности баланса условного предприятия ООО «Металл-лизинг».

Краткий финансовый анализ предприятия ООО «Металл-лизинг»

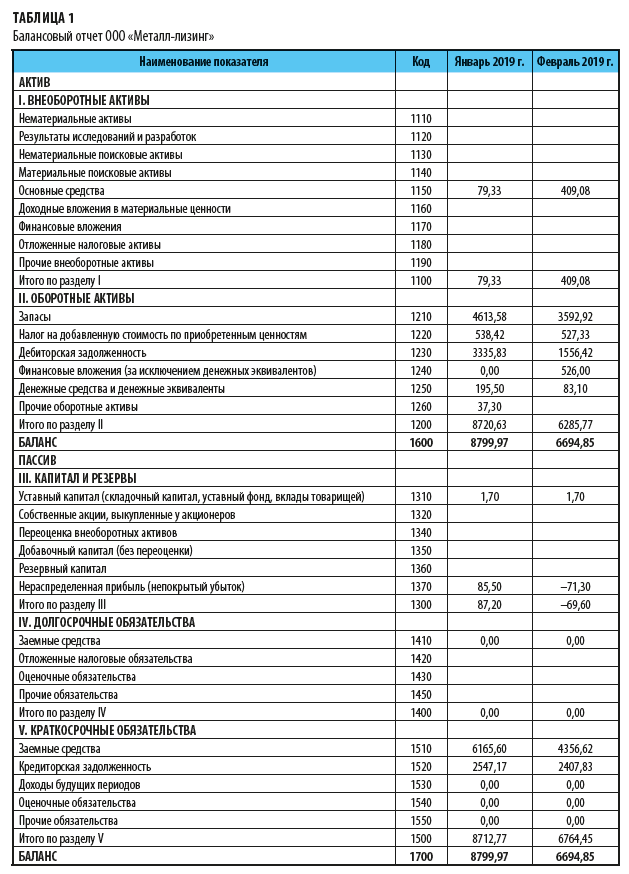

Условное предприятие ООО «Металл-лизинг» — клиентоориентированная компания. Работает на рынке лизинга машиностроительного оборудования. Основной источник финансирования лизинговых проектов — средства кредитных организаций, которые в полном объеме обеспечивают потребности ООО «Металл-лизинг» в заемных средствах.

Как показал анализ структуры имущества и источников финансирования предприятия, эффективность управления активами и пассивами снизилась (табл. 1).

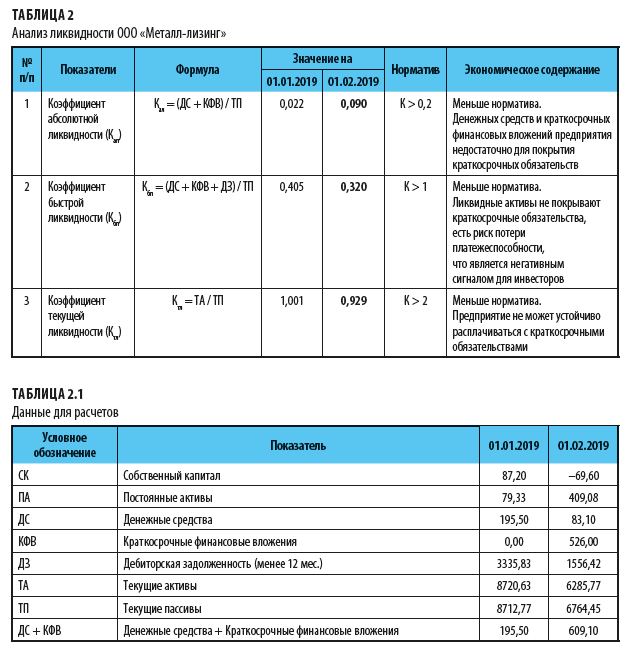

Как следствие, существенно ухудшились коэффициенты финансовой устойчивости, ликвидности и рентабельности. Динамика показателей ликвидности предприятия с января по февраль 2019 г. представлена в табл. 2 (см. также вспомогателную табл. 2.1).

Как видим, все показатели ликвидности ООО «Металл-лизинг» за февраль 2019 г. меньше норматива, баланс предприятия неликвиден.

Проанализируем возможности управления активами/пассивами предпрития путем варьирования величин балансовых статей в формулах ликвидности баланса с помощью анализа данных «что-если» MS Excel.

Прогнозирование показателей ликвидности баланса с помощью анализа «что-если» MS Excel

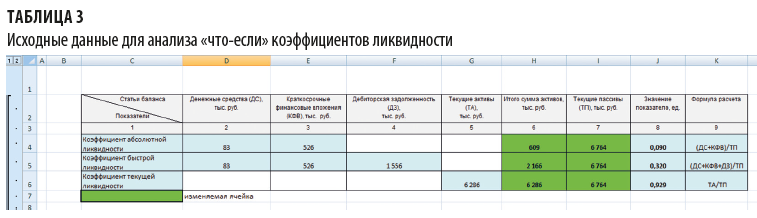

Прогнозировать коэффициенты абсолютной, быстрой и текущей ликвидности будем с помощью анализа «что-если» MS Excel. В таблице данных — два параметра, поскольку в соответствующих формулах расчета требуется варьировать и числитель, и знаменатель.

Данные по показателям ликвидности сведены в табл. 3.

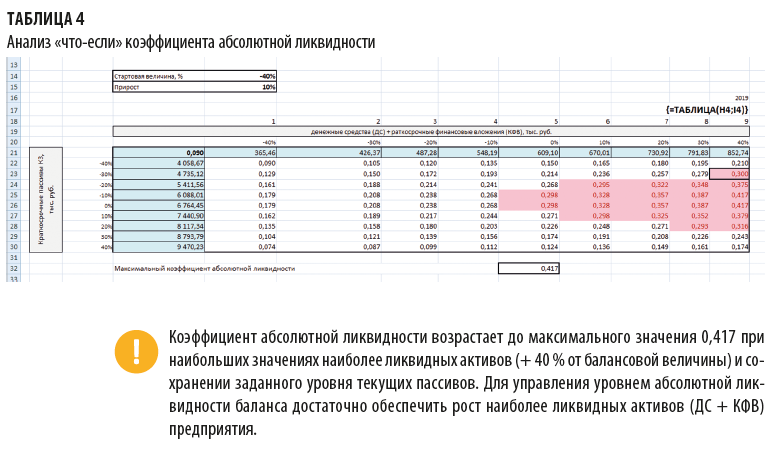

Прогнозирование коэффициента абсолютной ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента абсолютной ликвидности

Чтобы исследовать, как будет изменяться абсолютная ликвидность в зависимости от: (1) величины денежных средств ДС и краткосрочных финансовых вложений КФВ и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в ячейку Е14 (рис. 1) записываем стартовую величину отклонения (–40 %), существенно превышающую прирост показателей текущих активов/пассивов за отчетный период; в ячейку Е15 — величину прироста (10 %);

- в диапазоне Е21:M21 рассчитываются варьируемые суммы денежных средств и краткосрочных финансовых вложений;

- в диапазоне D22:D30 — варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D21) вносится формула (=H4/I4), которая ссылается на варьируемые ячейки H4 (ДС + КФВ) и I4 (ТП) (см. табл. 3).

Величины прогнозируемых значений числителя (ДС + КФВ) в формуле расчета абсолютной ликвидности и ее знаменателя (ТП) моделируются заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Расчет прогнозных коэффициентов абсолютной ликвидности

Далее выделим всю таблицу с заголовками D21:M30 и выполним сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Команда формирования таблицы данных потребует внести ссылки на варьируемые параметры формулы расчета коэффициента абсолютной ликвидности:

«Подставлять значения по столбцам в…» — $H$4 — ссылка на варьируемую сумму денежных средств ДС и краткосрочных финансовых вложений КФВ;

«Подставлять значения по строкам в…» — $I$4 — ссылка на варьируемую сумму текущих пассивов ТП.

Нажимаем Ок и получаем заполненную таблицу E22:M30 прогнозных коэффициентов абсолютной ликвидности в зависимости от величин ДС + КФВ и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений коэффициента абсолютной ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

Результат прогнозирования коэффициентов абсолютной ликвидности методом «таблицы данных» анализа «что-если» MS Excel с применением условного форматирования приведен в табл. 4.

Динамика прогнозных величин коэффициента абсолютной ликвидности, выполненного методом таблицы данных с двумя параметрами анализа «что-если», приведена на рис. 1.

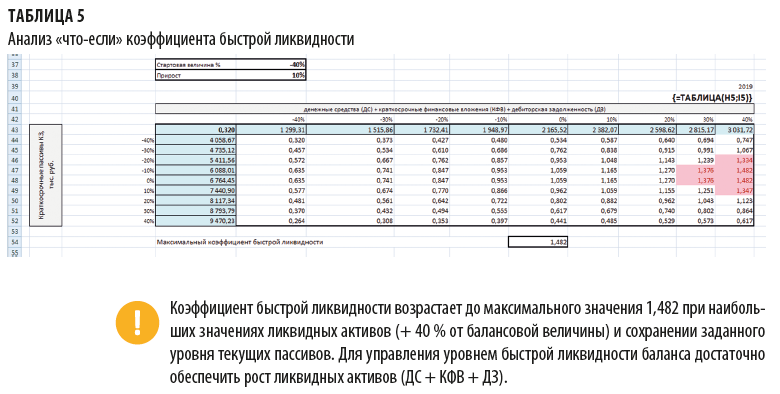

Прогнозирование коэффициента быстрой ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента быстрой ликвидности

Величины прогнозируемых значений числителя (ДС + КФВ + ДЗ; расчет значений по строкам) в формуле расчета быстрой ликвидности и ее знаменателя (ТП; расчет значений по столбцам) моделируются заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Чтобы выяснить, как будет изменяться быстрая ликвидность в зависимости от: (1) величины денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в диапазоне Е43:M43 рассчитываются варьируемые суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

- в диапазоне D44:D52 рассчитываются варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D43) вносится формула (=H5/I5), которая ссылается на варьируемые ячейки H5 (ДС + КФВ + ДЗ) и I5 (ТП) (см. табл. 3).

Расчет прогнозных показателей быстрой ликвидности

Выделим всю таблицу с заголовками D43:M52 и сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Чтобы сформировать таблицу данных, внесем ссылки на варьируемые параметры формулы расчета быстрой ликвидности:

«Подставлять значения по столбцам в…» — $H$5 — ссылка на варьируемую сумму денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

«Подставлять значения по строкам в…» — $I$5 — ссылка на варьируемую сумму текущих пассивов.

Нажимаем Ок и получаем заполненную таблицу E44:M52 прогнозных коэффициентов быстрой ликвидности в зависимости от величин ДС + КФВ + ДЗ и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений коэффициента быстрой ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

Результат прогнозирования коэффициента быстрой ликвидности — в табл. 5.

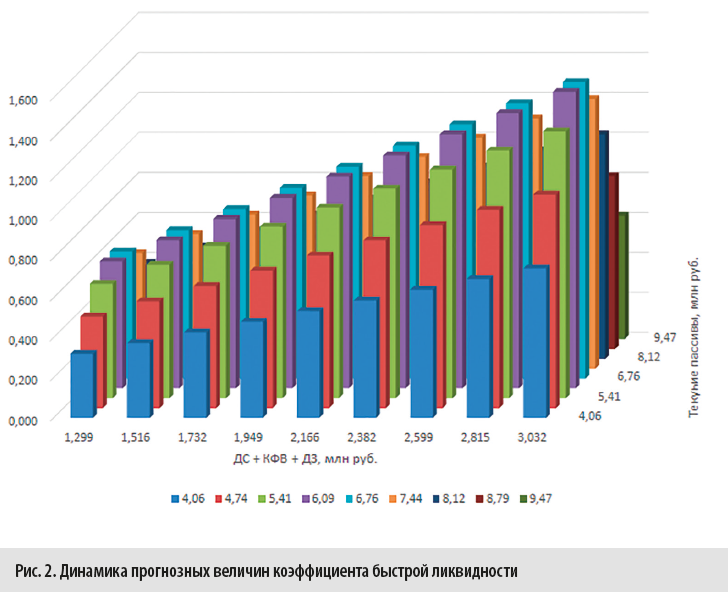

Динамика прогнозных величин коэффициента быстрой ликвидности приведена на рис. 2.

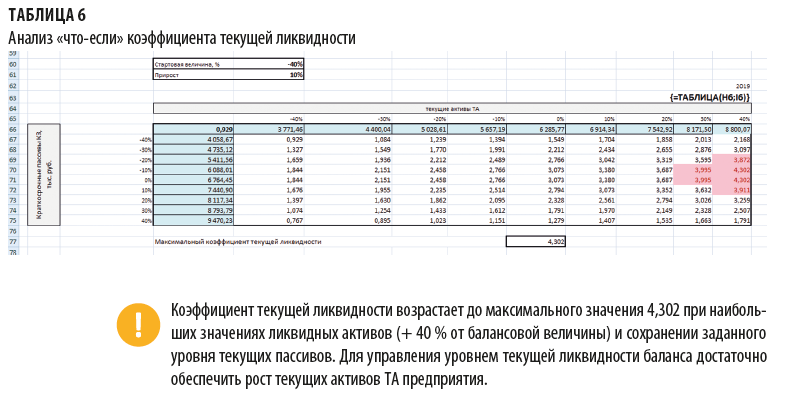

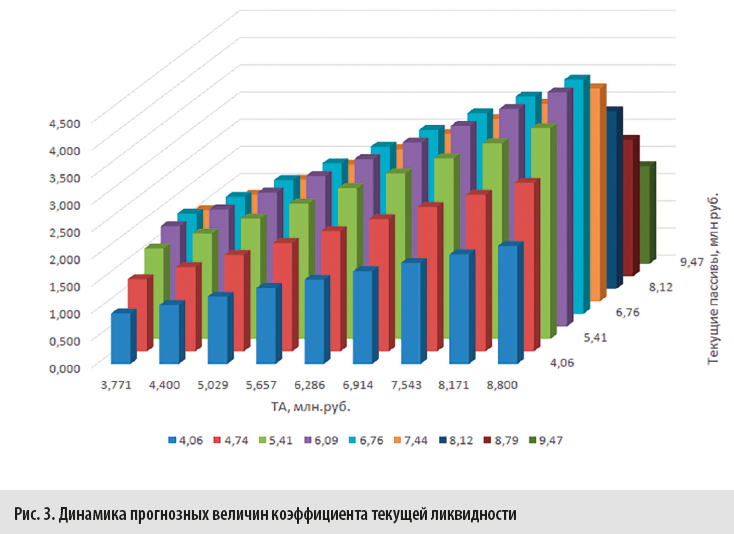

Прогнозирование коэффициента текущей ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента текущей ликвидности

Диапазон прогнозируемых значений числителя ТА (расчет значений по строкам) в формуле расчета текущей ликвидности и ее знаменателя ТП (расчет значений по столбцам) моделируется заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Чтобы исследовать, как будет изменяться текущая ликвидность в зависимости от: (1) величины текущих активов ТА и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в диапазоне Е66:M66 рассчитываются варьируемые суммы текущих активов;

- в диапазоне D67:D75 рассчитываются варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D66) вносится формула (=H6/I6), которая ссылается на варьируемые ячейки H6 (ТА) и I6 (ТП) (см. табл. 3).

Расчет прогнозных коэффициентов текущей ликвидности

Далее выделим всю таблицу с заголовками D66:M75 и сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Внесем ссылки на варьируемые параметры формулы расчета коэффициента текущей ликвидности:

«Подставлять значения по столбцам в…» — $H$6 — ссылка на варьируемую сумму текущих активов ТА;

«Подставлять значения по строкам в…» — $I$6 — ссылка на варьируемую сумму текущих пассивов ТП.

Нажимаем Ок и получаем заполненную таблицу E67:M75 прогнозных коэффициентов текущей ликвидности в зависимости от величин ТА и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений показателя текущей ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

Результат прогнозирования коэффициентов текущей ликвидности методом «таблицы данных» анализа «что-если» MS Excel с применением условного форматирования (Ктл > 3,8) приведен в табл. 6.

Динамика прогнозных величин коэффициента текущей ликвидности, выполненного методом «таблицы данных» с двумя параметрами анализа «что-если», приведена на рис. 3.

Интерпретация результатов анализа «что-если» коэффициентов ликвидности

Таким образом, анализ «что-если» коэффициентов ликвидности баланса показывает, при каких значениях статей оборотных активов достигается превышение их нормативных величин и соответственно, ликвидность баланса предприятия.

Вышесказанное может быть реализовано при условии, если на практике будут реализованы соответствующие мероприятия по управлению активами предприятия (табл. 7; см. «Сервис форм»).

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Любому бизнесу интересно заглянуть в будущее и правильно ответить на вопрос: «А сколько денег мы заработаем за следующий период?» Ответить на такого рода вопросы позволяют различные методики прогнозирования. В данной статье мы с вами рассмотрим несколько таких методик и произведем все необходимые расчеты в Excel. Еще больше про анализ данных в Excel мы рассказываем на нашем открытом курсе «Аналитика в Excel».

Постановка задачи

Исходные данные

Для начала, давайте определимся, какие у нас есть исходные данные и что нам нужно получить на выходе. Фактически, все что у нас есть, это некоторые исторические данные. Если мы говорим о прогнозировании продаж, то историческими данными будут продажи за предыдущие периоды.

Примечание. Собранные в разные моменты времени значения одной и той же величины образуют временной ряд. Каждое значение такого временного ряда называется измерением. Например: данные о продажах за последние 5 лет по месяцам — временной ряд; продажи за январь прошлого года — измерение.

Составляющие прогноза

Следующий шаг: давайте определимся, что нам нужно учесть при построении прогноза. Когда мы исследуем наши данные, нам необходимо учесть следующие факторы:

- Изменение нашей пронозируемой величины (например, продаж) подчиняется некоторому закону. Другими словами, в временном ряде можно проследить некую тенденцию. В математике такая тенденция называется трендом.

- Изменение значений в временном ряде может зависить от промежутка времени. Другими словами, при построении модели необходимо будет учесть коэффициент сезонности. Например, продажи арбузов в январе и августе не могут быть одинаковыми, т.к. это сезонный продукт и летом продажи значительно выше.

- Изменение значений в временном ряде периодически повторяется, т.е. наблюдается некоторая цикличность.

Эти три пункта в совокупность образуют регулярную составляющую временного ряда.

Примечание. Не обязательно все три элемента регулярной составляющей должны присутствовать в временном ряде.

Однако, помимо регулярной составляющей, в временном ряде присутствует еще некоторое случайное отклонение. Интуитивно это понятно — продажи могут зависеть от многих факторов, некоторые из которых могут быть случайными.

Вывод. Чтобы комплексно описать временной ряд, необходимо учесть 2 главных компонента: регулярную составляющую (тренд + сезонность + цикличность) и случайную составляющую.

Виды моделей

Следующий вопрос, на который нужно ответить при построении прогноза: “А какие модели временного ряда бывают?”

Обычно выделяют два основных вида:

- Аддитивная модель: Уровень временного ряда = Тренд + Сезонность + Случайные отклонения

- Мультипликативная модель: Уровень временного ряда = Тренд X Сезонность X Случайные отклонения

Иногда также выделают смешанную модель в отдельную группу:

- Смешанная модель: Уровень временного ряда = Тренд X Сезонность + Случайные отклонения

С моделями мы определились, но теперь возникает еще один вопрос: «А когда какую модель лучше использовать?»

Классический вариант такой:

— Аддитивная модель используется, если амплитуда колебаний более-менее постоянная;

— Мультипликативная – если амплитуда колебаний зависит от значения сезонной компоненты.

Решение задачи с помощью Excel

Итак, необходимые теоретические знания мы с вами получили, пришло время применить их на практике. Мы будем с вами использовать классическую аддитивную модель для построения прогноза. Однако, мы построим с вами два прогноза:

- с использованием линейного тренда

- с использованием полиномиального тренда

Во всех руководствах, как правило, разбирается только линейный тренд, поэтому полиномиальная модель будет крайне полезна для вас и вашей работы!

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Модель с линейным трендом

Пусть у нас есть исходная информация по продажам за 2 года:

Учитывая, что мы используем линейный тренд, то нам необходимо найти коэффициенты уравнения

- y — значения продаж

- x — номер периода

- a — коэффициент наклона прямой тренда

- b — свободный член тренда

Рассчитать коэффициенты данного уравнения можно с помощью формулы массива и функции ЛИНЕЙН. Нам необходимо будет сделать следующую последовательность действий:

- Выделяем две ячейки рядом

- Ставим курсор в поле формул и вводим формулу =ЛИНЕЙН(C4:C27;B4:B27)

- Нажимаем Ctrl+Shift+Enter, чтобы активировать формулу массива

На выходе мы получили 2 числа: первое — коэффициент a, второе — свободный член b.

Теперь нам нужно рассчитать для каждого периода значение линейного тренда. Сделать это крайне просто — достаточно в полученное уравнение подставить известные номера периодов. Например, в нашем случае, мы прописываем формулу =B4*$F$4+$G$4 в ячейке I4 и протягиваем ее вниз по всем периодам.

Нам осталось рассчитать коэффициент сезонности для каждого периода. Учитывая, что у нас есть исторические данные за два года, разумно будет учесть это при расчете. Можем сделать следующим образом: в ячейке J4 прописываем формулу =(C4+C16)/СРЗНАЧ($C$4:$C$27)/2 и протягиваем вниз на 12 месяцев (т.е. до J15).

Что нам это дало? Мы посчитали, сколько суммарно продавалось каждый январь/каждый февраль и так далее, а потом разделили это на среднее значение продаж за все два периода.

То есть мы выяснили, как продажи двух январей отклонялись от средних продаж за два года, как продажи двух февралей отклонялись и так далее. Это и дает нам коэффициент сезонности. В конце формулы делим на 2, т.к. в расчете фигурировало 2 периода.

Примечание. Рассчитали только 12 коэффициентов, т.к. один коэффициент учитывает продажи сразу за 2 аналогичных периода.

Итак, теперь мы на финишной прямой. Нам осталось рассчитать тренд для будущих периодов и учесть коэффициент сезонности для них. Давайте амбициозно построим прогноз на год вперед.

Сначала создаем столбец, в котором прописываем номера будущих периодов. В нашем случае нумерация начинается с 25 периода.

Далее, для расчета значения тренда просто прописываем уже известную нам формулу =L4*$F$4+$G$4 и протягиваем вниз на все 12 прогнозируемых периодов.

И последний штрих — умножаем полученное значение на коэффициент сезонности. Вуаля, это и есть итоговый ответ в данной модели!

Модель с полиномиальным трендом

Конструкция, которую мы только что с вами построили, достаточно проста. Но у нее есть один большой минус — далеко не всегда она дает достоверные результаты.

Посмотрите сами, какая модель более точно аппроксимирует наши точки — линейный тренд (прямая зеленая линия) или полиномиальный тренд (красная кривая)? Ответ очевиден. Поэтому сейчас мы с вами и разберем, как построить полиномиальную модель в Excel.

Пусть все исходные данные у нас будут такими же. Для простоты модели будем учитывать только тренд, без сезонной составляющей.

Для начала давайте определимся, чем полиномиальный тренд отличается от обычного линейного. Правильно — формой уравнения. У линейного тренда мы разбирали обычный график прямой:

У полиномиального тренда же уравнение выглядит иначе:

где конечная степень определяется степенью полинома.

Т.е. для полинома 4 степени необходимо найти коэффициенты уравнения:

Согласитесь, выглядит немного страшно. Однако, ничего страшного нет, и мы с легкостью можем решить эту задачку с помощью уже известных нам методов.

- Ставим в ячейку F4 курсор и вводим формулу =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^);1;1). Функция ЛИНЕЙН позволяет произвести расчет коэффициентов, а с помощью функции ИНДЕКС мы вытаскиваем нужный нам коэффициент. В данном случае за выбор коэффициента отвечает самый последний аргумент. У нас стоит 1 — это коэффициент при самой высокой степени (т.е. при 4 степени, коэффициент). Кстати, узнать о самых полезных математических формулах Excel можно в нашем бесплатном гайде «Математические функции Excel».

- Аналогично прописываем формулу =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^);1;2) в ячейке ниже.

- Делаем такие же действия, пока не найдем все коэффициенты.

Кстати говоря, мы можем легко сами себя проверить. Давайте построим график наших продаж и добавим к нему полиномиальный тренд.

- Выделяем столбец с продажами

- Выбираем «Вставка» → «График» → «Точечный» → «Точечная диаграмма»

- Нажимаем на любую точку графика правой кнопкой мыши и выбираем «Добавить линию тренда»

- В открывшемся справа меню выбираем «Полиномиальная модель», меняем степень на 4 и ставим галочку на «Показывать уравнение на диаграмме»

Теперь вы наглядно можете видеть, как рассчитанный тренд аппроксимирует исходные данные и как выглядит само уравнение. Можно сравнить уравнение на графике с вашими коэффициентами. Сходится? Значит сделали все верно!

Помимо всего прочего, вы можете сразу оценить точность аппроксимации (не полностью, но хотя бы первично). Это делается с помощью коэффициента R^2. Тут у вас снова есть два пути:

- Вы можете вывести коэффициент на график, поставив галочку «Поместить на диаграмму величину достоверности аппроксимации»

- Вы можете рассчитать коэффициент R^2 самостоятельно по формуле =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^;;1);3;1)

Заключение

Мы с вами подробно разобрали вопрос прогнозирования — изучили необходимые термины и виды моделей, построили аддитивную модель в Excel с использованием линейного и полиномиального тренда, а также научились отображать результаты своих вычислений на графиках. Все это позволит вам эффективно внедрять полученные знания на работе, усложнять существующие модели и уточнять прогнозы. Чем большим количеством методов и инструментов вы будете владеть, тем выше будет ваш профессиональный уровень и статус на рынке труда.

Если вас интересуют еще какие-то модели прогнозирования — напишите нам об этом, и мы постараемся осветить эти темы в дальнейших своих статьях! Или запишитесь на курс «Excel Academy» от SF Education, где мы рассказываем про возможности Excel, необходимые для анализа.

Автор: Алексанян Андрон, эксперт SF Education

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Читайте также: