Как посмотреть остаточную стоимость нма в 1с

Прогресс не стоит на месте, и сегодня любая, уважающая себя компания, имеет свой сайт. А в условиях нынешней мировой пандемии – для многих это чуть ли не единственный источник доходов, ведь с каждым днем растет объем продаж через интернет. И если ранее не все руководители считали нужным создание сайта своей компании, то сейчас, наоборот, активно воплощают эту идею в жизнь. А вот для бухгалтера сайт компании – это, в первую очередь, объект нематериальных активов (НМА). И расходы на его разработку в бухгалтерском и налоговом учете учитываются по-разному. Чтобы не запутаться в этом сложном вопросе, разберем на примере сайта компании основные нюансы учета НМА, стоимостью до 100 тыс. рублей.

В бухгалтерском учете любое программное обеспечение, на которое у вас есть исключительное право, независимо от стоимости, учитывается как НМА. В налоговом же учете отражать как нематериальный актив нужно исключительное программное обеспечение дороже 100 000 руб.

Организация может создать сайт тремя способами:

- собственными силами (хозспособ),

- с привлечением сторонних организаций (подрядный способ)

О том как учитывать НМА свыше 100 тысяч рублей, созданный собственными силами, мы писали в предыдущей статье

В данной статье поговорим о НМА стоимостью менее 100 000 рублей и о том, как организовать учет таких активов, при условии, что разработкой сайта занималась сторонняя организация (т.е. применялся подрядный способ).

Рассмотрим условный пример

ООО «Пуговица» в феврале заказала ООО «ПростоСайт» разработку сайта с целью продвижения своей продукции. Стоимость услуг по разработке сайта составила 60 000 руб. (в т.ч. НДС – 10 000 рублей).

В день заключения договора ООО «Пуговица» перечислило за услуги ООО «ПростоСайт» аванс 50%.

Сделаем это с помощью документа «Списание с расчетного счета» в разделе «Банк и касса».

Программа сформировала проводку Дт 60.02. Кт 51.

По договору исключительные права на сайт с момента его создания принадлежат ООО «Пуговица».

Также ООО «Пуговица» оплатила ООО «ПростоСайт»:

регистрацию исключительных прав – 6 000 руб. (в том числе. НДС – 1000 руб.)

стоимость доменного имени 600 руб. (в том числе НДС – 100 руб.).

годовой хостинг – 2 400 руб. (в том числе НДС - 400 руб.).

В бухгалтерском учете порядок отражения затрат на создание НМА регламентирован нормами Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. Приказом Минфина России от 27.12.2007 №153н.

Затраты, связанные с созданием интернет-сайта, формируют его первоначальную стоимость и собираются на счете 08 «Вложения во внеоборотные активы» субсчет 05 «Приобретение НМА». При принятии объекта НМА к учету все собранные на этом счете затраты переносятся на счет 04 «Нематериальные активы».

А как быть с затратами на домен и хостинг – ведь эти затраты организация будет нести периодически (ежегодно)?

Эти затраты в последующие годы работы сайта в стоимость НМА уже не включают, так как законодательством не предусмотрено изменение первоначальной стоимости НМА в данной ситуации. Поэтому подобные затраты рассматриваются как расходы на последующее поддержание сайта в рабочем состоянии и учитываются как расходы по обычным видам деятельности.

Предусмотрите своей учетной политикой порядок списания подобных затрат (единовременно или постепенно исходя из срока, за который они оплачены – например, за год).

25 февраля ООО «ПростоСайт» завершил работы по созданию сайта и предоставил акт выполненных работ. На основании акта сделайте поступление НМА в программе. Для этого на панели разделов выберите раздел «ОС и НМА», затем выберите подпункт «Поступление НМА»:

Заполнив в шапке документа наименование контрагента и договор, переходим к заполнению табличной части. Создаем новый НМА и последовательно заполняем сведения о нем.

Выбираем вид объекта учета – НМА или Расходы на НИОКР.

Далее программа предлагает выбрать наиболее подходящий вид НМА – в нашем случае выбираем «Исключительное авторское право на программы для ЭВМ, базы данных».

Определяем амортизационную группу. Так как в договоре срок не указан (в нашем примере), и организации принадлежат исключительные права на сайт, то по факту это означает, что этот срок не ограничен. Поэтому организация определяет его самостоятельно, ориентируясь на срок, в течение которого она планирует использовать сайт для своих нужд с целью извлечения доходов (п. 26 ПБУ 14/2007). Для примера мы установили этот срок 12 лет. Этот срок подпадает под шестую амортизационную группу.

Графа «Прочие сведения» - свободное поле, туда можно записать любые необходимые сведения, связанные с данным НМА, например, название сайта.

Когда все данные о НМА заполнены нажимаем «Записать и закрыть».

В табличной части выбираем созданный НМА и вводим стоимость его создания по акту.

После проведения документа программа сформирует проводки:

Дт 60.01 Кт 60.02 – 30 000 руб. - Зачет аванса поставщику

Дт 08.05 Кт 60.01 – 50 000 руб. – Отражены расходы по созданию НМА

Дт 19.02 Кт 60.01 – 10 000 руб. – Выделен НДС

Дополнительные затраты, понесенные при создании сайта, отразите через документ «Поступление (акты, накладные)» с видом «Услуги» в разделе «Покупки»:

Обратите внимание, эти расходы также собираются на счете 08.05

В этот же день ООО «Пуговица» приняла объект НМА к учету.

При принятии НМА к учету заполняется одноименный документ на вкладке «ОС и НМА»:

Все затраты по созданию интернет-сайта, собранные на счете 08.05, этим документом переносятся на счет 04 и формируют первоначальную стоимость НМА.

На первой вкладке документа «Внеоборотный актив» указываем, что НМА приобретался за плату, выбираем сам НМА и кликаем «Рассчитать суммы». При нажатии этой кнопки сформируется первоначальная стоимость НМА.

В нашем случае она составит 57 500 рублей:

- создание сайта – 50 000 руб.;

- регистрация исключительных прав – 5 000 руб.;

- годовой хостинг – 2 000 руб.

Переходим на вкладку «Бухгалтерский учет».

Здесь указываем способ начисления амортизации по объекту согласно учетной политике, установленный приказом руководителя срок полезного использования и способ отнесения расходов по амортизации.

Так как стоимость нашего НМА менее 100 тысяч рублей, то вкладка «Налоговый учет» заполняется следующим образом:

Стоимость сайта менее 100 000 рублей, поэтому все расходы по созданию сайта включаются в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В графе «Порядок включения стоимости в состав расходов» установите «Включение в расходы при принятии к учету», а в графе «Способ отражения расходов» укажите счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение НМА стоимостью до 100 000 руб.

После проведения документа сформируется проводка:

Дт 04.01 Кт 08.05 – 57 500 – Принят к учету объект НМА

Обращаем ваше внимание на дату и время документов в программе! Чтобы избежать самой частой ошибки неначисления амортизации в конце месяца необходимо, чтобы документ «Принятие к учету НМА» был самым «последним» в цепочке взимосвязанных документов по НМА. То же самое касается и основных средств.

Со следующего после принятия к учету месяца этой же регламентной операцией «Закрытие месяца» в бухгалтерском учете будет начисляться амортизация по НМА.

Если вы применяете в своей работе ПБУ 18/02, включив при этом соответствующий значок в настройках учетной политики, то у вас появятся временные разницы и постоянные налоговые обязательства. Это происходит из-за того, что НМА стоимостью до 100 000 рублей в бухгалтерском и налоговом учете учитываются по-разному.

Откроем стандартный отчет программы - анализ субконто.

В качестве субконто выберем нематериальные активы и сформируем отчет.

Отчет формируется по каждому объекту и детализируется по счетам. Мы можем проанализировать первоначальную стоимость каждого нематериального актива, накопленную амортизацию и остаточную стоимость. Остаточная стоимость НМА - это свернутая сальдо по счетам 04 и 05. Поэтому в настройках отчета, в закладке показатели, флаг развернутое сальдо устанавливать не нужно.

Если флаг установить, то остаточная стоимость в отчете не выводится. Можно установить дополнительные настройки отчета.

Например, добавим группировку по видам объекта учета.

Теперь отдельно выводятся данные по нематериальным активам и отдельно по НИОКР.

Добавим к данным бухгалтерского учета, данные налогового учета, а также временная разница в оценке нематериальных активов.

Добавим дополнительное поле - вид нематериального актива.

Пусть вид выводится вместе с его наименованием.

Сформированный отчет можно сохранить в качестве регистра учета.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как правильно бюджетным учреждениям осуществлять групповой учет прав пользования НМА и фиксировать его в 1С:Бухгалтерии госучреждения 8?

Законодательное обоснование

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

В соответствии п. 9 стандарта «Нематериальные активы», регламентированного Приказом Минфина от 15.11.2019 г. № 181н, единица бухучета объекта НМА — инвентарный объект.

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

Как вести групповой учет прав пользования НМА в 1С

В 1С:Бухгалтерии госучреждения 8 групповой учет возможен только по правам пользования НМА стоимостью не больше 100 тыс. руб., по которым установлен срок полезного использования, если они приобретены в одной партии — по одинаковой цене, в один момент времени, и по которым рассчитывается амортизация 100% при введении в эксплуатацию.

Важно! Вся партия, которая учитывается на одной карточке (в одном элементе справочника «Основные средства, НМА, НПА»), принимается к учету только на один 26-разрядный счет бухучета.

Когда однородные объекты прав пользования НМА приобретались за счет разных источников финансирования, их нельзя ставить на бухучет на одну карточку ОС (на один элемент справочника «Основные средства, НМА, НПА»). Требуется сформировать столько карточек, сколько использовано источников финансирования, за счет которых покупались объекты прав пользования НМА.

Кроме того, нужно учесть, что групповой учет не предусматривается для объектов, стоимость которых может поменяться при эксплуатации из-за модернизации, комплектации или разукомплектования. По этим объектам нужно вести индивидуальный учет вне зависимости от их стоимости — на отдельной инвентарной карточке. Иными словами, нужно ввести отдельный элемент в справочнике «Основные средства, НМА, НПА».

Для партии объектов прав пользования НМА стоимостью не больше 100 тыс. руб. с определенным сроком полезного использования, по которым амортизация начисляется в размере 100% балансовой стоимости при вводе в эксплуатацию и их стоимость не может измениться при эксплуатации, можно оформлять одну инвентарную карточку группового учета. Однако в данном случае нужно ввести инвентарные номера для каждого объекта однотипных прав пользования НМА.

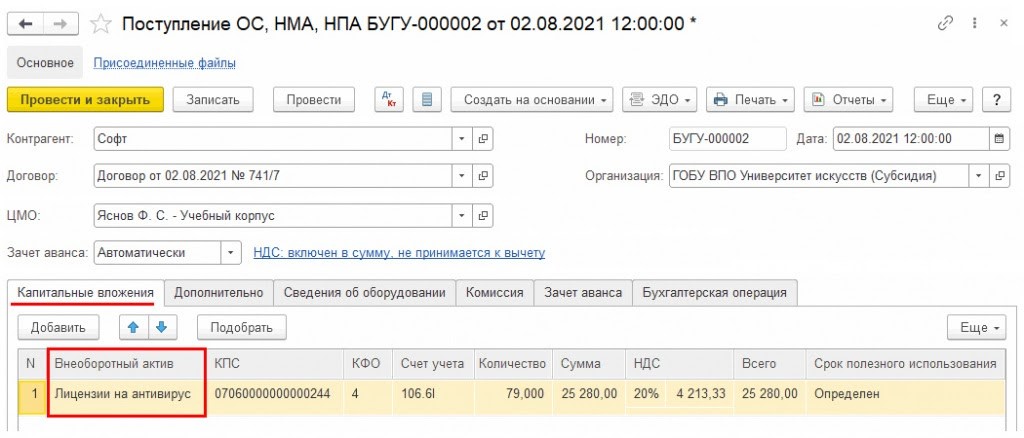

Бюджетное учреждение купило лицензии на антивирусные программы — 79 шт. по 320 руб./шт. Срок их полезного использования — 2 года. Требуется поставить лицензии на бухучет.

Право пользования программой предоставлено на 2 года. Оно учитывается на сч. 111 6I 352. Когда стоимость одной лицензии не больше 100 тыс. руб., то при ее вводе в эксплуатацию нужно начислить амортизацию в размере 100% первоначальной стоимости. При этом группу таких лицензий можно принять к бухучету на одну инвентарную карточку группового учета и тогда требуется присвоить каждой лицензии индивидуальный инвентарный номер.

Для принятия к бухучету в 1С:Бухгалтерии госучреждения группы прав пользования НМА на одну инвентарную карточку нужно сделать следующее:

- оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА;

- сформировать первоначальную стоимость лицензий на программы;

- принять к учету лицензии на программы.

Как оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА

В программе 1С:Бухгалтерия госучреждения группу объектов прав пользования НМА требуется учитывать на одном элементе справочника «Основные средства, НМА, НПА». Для этого пользователь заходит в меню «ОС, НМА, НПА» и проходит в соответствующий раздел. При этом он должен указать «Вид НФА» — нематериальные активы и поставить галочку напротив строки «Групповой учет». Нужно учесть, что по каждому объекту устанавливается индивидуальный инвентарный номер.

Как сформировать первоначальную стоимость лицензий на программы

Формирование капвложений в лицензии производится через документ «Поступление ОС, НМА, НПА», причем требуется указывать типовую операцию — «Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Этот документ нужно заполнять обычным способом, как и при индивидуальном учете объектов прав пользования. В нем во вкладке «Капитальные вложения» в качестве внеоборотного актива можно выбрать созданный ранее элемент справочника «Основные средства, НМА, НПА» при групповом учете прав пользования НМА. Именно этот элемент и является объектом формирования стоимости приобретенных лицензий. Во вкладке нужно указать общую сумму вложения и количество купленных объектов (в примере — 79 шт.).

Как принять к учету лицензии на программы

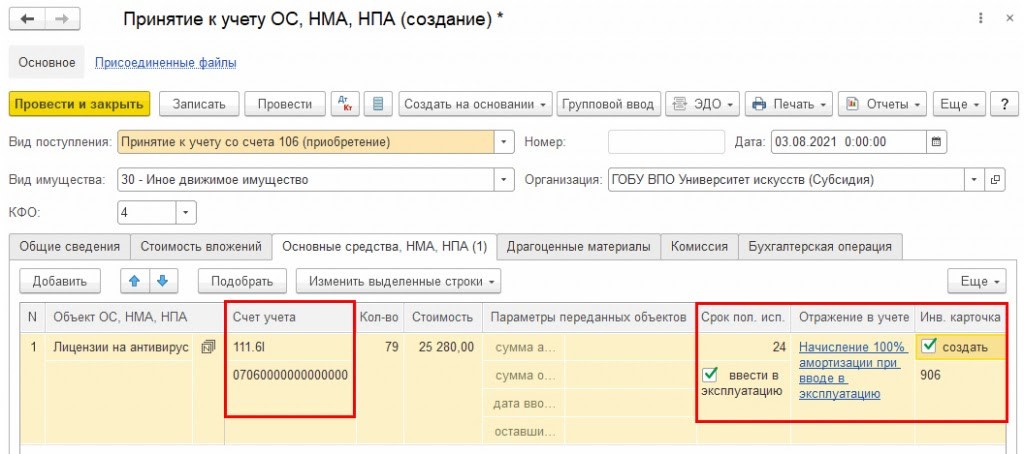

Чтобы поставить на бухучет купленные лицензии, нужно использовать документ «Принятие к учету ОС, НМА НПА». При этом требуется указать вид поступления «Принятие к учету со сч. 106 (приобретение)».

Во вкладке «Общие сведения» нужно поставить «Ответственное лицо» и «Место хранения». Кроме того, нужно поставить «Контрагента» — правообладателя и «Договор» — правовое обоснование прав пользования НМА, т.к. в 1С:Бухгалтерии госучреждения по сч. 111 60 осуществляется аналитический учет по контрагентам и договорам.

Во вкладке «Стоимость вложений» информация указывается обычным способом — фиксируется «Объект вложений» и «Счет вложений», а затем через кнопку «Рассчитать сумму вложений» определяется сумма, списываемая со сч. 106.60. На основании количества лицензий и общей суммы рассчитывается стоимость одной лицензии.

Во вкладке «Основные средства, НМА, НПА» фиксируются объекты, которые ставятся на бухучет, а также их инвентарные номера, счет бухучета и стоимость.

Объектам НМА, а также правам пользования присваиваются инвентарные номера, причем также, как и основным средствам.

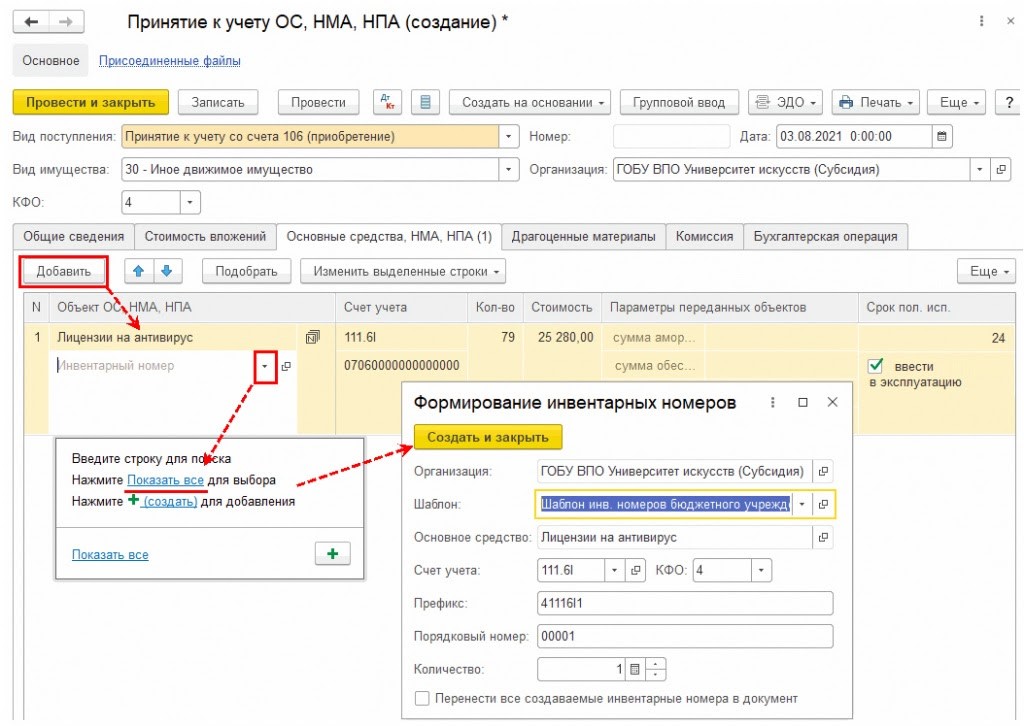

Через кнопку «Добавить» пользователь добавляет строчку с объектом «ОС, НМА, НПА», который указан как объект капвложений во вкладке «Капитальные вложения». Поскольку в его карточке стоит признак группового учета, он же (буква N в прямоугольнике) выводится и во вкладке «Основные средства, НМА, НПА» напротив выбранного объекта прав пользования.

В строчке по этому объекту проставляется общее количество и общая сумма приобретенных лицензий.

В добавленной строчке нужно поставить «Счет учета — 111.6Х», а также классификационный признак счета. Если требуется использовать еще какие-либо реквизиты документа для создания инвентарного номера по шаблону, принятому в организации, то они также заполняются до перехода к созданию инвентарного номера по каждой отдельной лицензии.

Кроме того, требуется заполнить параметры, которые не используются при создании инвентарного номера. К примеру, к ним относятся «Срок полезного использования» и «Отражение в учете». Также нужно поставить галочки в полях «Ввести в эксплуатацию» и «Создать», чтобы присвоить номера инвентарной карточке. При выполнении данных действий в будущем не нужно будет дублировать эти сведения при формировании строчек с новыми инвентарными номерами, поскольку зачастую эти параметры совпадают по всем инвентарным номерам.

Когда все необходимые реквизиты в графе «Инвентарные номера» заполнены, нужно пройти по ссылке «Показать все» — здесь пользователю открывается форма «Формирование инвентарных номеров».

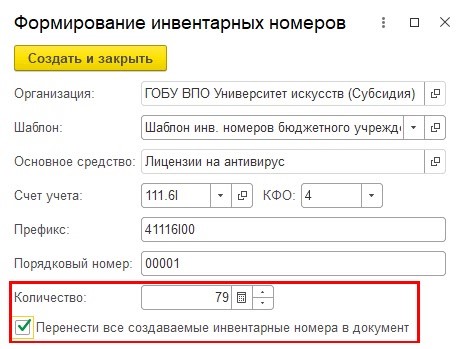

В ней указывается заданный организацией шаблон создания инвентарных номеров. В примере видно, что в шаблоне используются только «Счет учета» и «КФО», а потому в форме нужно лишь указать количество формируемых инвентарных номеров. Чтобы в будущем не нужно было созданные инвентарные номера в ручном режиме добавлять в документ, в форме надо поставить галочку «Перенести все создаваемые инвентарные номера в документ».

При нажатии кнопки «Создать и закрыть» формируется указанное число инвентарных номеров, и они переносятся в документ «Принятие к учету ОС, НМА, НПА».

По каждому инвентарному номеру автоматически заполняется количество и стоимость. Кроме того, все ранее заполненные параметры применяются к созданным строкам с инвентарными номерами.

Во вкладке «Бухгалтерская операция» при указании вида поступления «Принятие к учету со сч. 106 (приобретение)» автоматически ставится типовая операция «Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение)».

Когда документ будет проведен, программа создаст проводки по постановке на бухучет лицензий в зависимости от их стоимости и срока полезного использования.

В примере срок полезного использования — 2 года, стоимость лицензий — меньше 100 тыс. руб. Соответственно, для них будет использоваться метод расчета амортизации — 100% при вводе в эксплуатацию. При одновременном вводе вместе с корреспонденцией постановки на бухучет будет создана запись по начислению амортизации в размере 100%.

Получается, в справочнике «Основные средства, НМА, НПА» создается один элемент, и в нем содержится перечень инвентарных номеров. Их можно посмотреть в карточке элемента во вкладке «Инвентарные номера».

Из карточки можно распечатать «Инвентарную карточку группового учета нефинансовых активов (ф. 0504032)», в которой будет указан перечень инвентарных номеров.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Начиная с бухгалтерской отчетности за 2022 год вместо привычного всем ПБУ 6/01 «Учет основных средств» необходимо применять новое ФСБУ 6/2020 «Основные средства». Однако в нем нет понятия остаточной стоимости, а ведь она участвует в расчете налога на имущество.

Как тогда рассчитать остаточную стоимость объекта? Об этом рассказала ФНС в Письме от 30.07.2021 N БС-4-21/10776.

Ведомство обращается к положениям нового стандарта, который определяет, что балансовая стоимость — это разница между первоначальной стоимостью и амортизацией (п. 25 ФСБУ 6/2020). В свою очередь, первоначальная стоимость увеличивается на сумму капвложений, связанных с улучшением или восстановлением ОС (п. 24 ФСБУ 6/2020).

Из этого налоговики делают вывод — чтобы узнать остаточную стоимость объекта:

- первоначальную стоимость надо уменьшить на амортизацию и обесценение;

- к получившейся величине добавить капвложения, связанные с улучшением и или восстановлением объекта.

Напомним, что с 2022 года практически все организации должны руководствоваться новым ФСБУ 6/2020 и неразрывно связанным с ним ФСБУ 26/2020.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Остаточную стоимость «нематериалки» рассчитывают так же, как и остаточную стоимость.Программа семинара Анализ положений ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020.По общему правилу, ИП на УСН бухучет не ведут, однако.Если камеральная проверка представленной налогоплательщиком декларации завершена и по выявленным.

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Рис.1 Принятие и оформление основных средств на предприятие

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Рис.2 Стандартная форма отчета

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Рис.3 Настройки

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Рис.4 Специализированные формы отчета

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

Рис.5 Отчет по настраиваемым датам

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Рис.6 Ведомость амортизации ОС

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Рис.7 Универсальный отчет

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

Рис.8 Настройка

В объекте «Таблица» необходимо задать значение пустого поля.

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

Рис.10 Настройки

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

11 Показатели

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Рис.12 Формируем отчет

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Рис.13 Регистр налогового учета

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Рис.14 Формирование регистра

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

Читайте также: