Как посмотреть амортизацию в 1с в 7

Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» - «Помощник ввода остатков».

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём.

На закладке «Начальные остатки» указываем:

- Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету

- Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01.

- Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02.

- Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию».

К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков.

После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Для определения оставшегося СПИ ОС используйте отчет Справка-расчет амортизации (кнопка Справки-расчеты в процедуре Закрытие месяца ):

- в гр. 5 Стоимость объекта – первоначальная стоимость ОС;

- в гр. 8 Срок полезного использования – общий СПИ;

- в гр. 9 Остаток срока полезного использования – оставшийся СПИ, который рассчитывается по правилам расчета амортизации – оставшийся СПИ + 1 месяц, т. к. для целей амортизации первый месяц использования ОС не считается.

Внешний отчет Элементы амортизации ОС

Для облегчения перехода на ФСБУ 6, а также для ежегодных проверок элементов амортизации Бухэксперт8 подготовил отчет. В нем в компактном виде представлена информация об ОС по БУ:

- первоначальная стоимость;

- установленный СПИ (СПИ общ.);

- оставшийся СПИ (СПИ общ.) – фактический остаток СПИ с даты принятия ОС к учету.

Отчет можно загрузить в вашу базу 1С, чтобы всегда иметь к нему доступ. Или разово воспользоваться, быстро открыв отчет через:

Данные в отчете можно группировать по первоначальной стоимости ОС– выше и ниже лимита, указав его в шапке отчета:

- Дата — дата, на которую будет сформирован отчет;

- Организация — организация, по которой отбираются основные средства;

- флажок Первоначальная стоимостьменьше100 000 руб. – в список будут выведены ОС, чья первоначальная стоимость меньше 100 тыс. руб.;

- флажок Первоначальная стоимость больше или равно100 000 руб. – в список будут выведены ОС, чья первоначальная стоимость больше или равно 100 тыс. руб.

В отчет на 31.12.2021 попадут ОС с первоначальной стоимостью менее 100 тыс. руб. В графе СПИ (остаток) выводится оставшийся СПИ, рассчитанный с даты ввода ОС в эксплуатацию, а не по правилам расчета амортизации.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим, как отразить модернизацию не до конца самортизированного основного средства.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В соответствии со ст. 272 НК РФ расходы признаются в.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

В этой статье мы рассмотрим наиболее часто возникающие в последнее время вопросы, которые связаны с начислением амортизации в программе "1С:Бухгалтерия 7.7". В частности, речь в этом материале пойдет о случаях выбытия основных средств, о переводе МБП в состав основных средств или материалов при переходе на новый план счетов, а также об изменившемся порядке начисления амортизации по нематериальным активам. Также мы расскажем о том, как в указанной программе соотносятся амортизация для целей бухгалтерского учета и амортизация для целей налогообложения.

Следует различать начисление амортизации для целей бухгалтерского учета и для целей налогообложения налогом на прибыль.

Начисление амортизации для целей бухгалтерского учета производится одним из четырех предусмотренных ПБУ 6/97 способов, исходя из срока полезного использования инвентарного объекта основных средств (за исключением, пожалуй, способа списания стоимости пропорционально объему продукции (работ):

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

Под сроком полезного использования понимается период (в целых месяцах) с месяца принятия объекта к учету до месяца, в котором организация предполагает прекращение полезного использования объекта. В бухгалтерском учете ежемесячное начисление амортизационных отчислений отражается по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетом 20, 26, 44 и т. д.

Начисление амортизации для целей налогообложения налогом на прибыль организаций в настоящее время производится по Единым нормам амортизационных отчислений, утвержденных постановлением Совета Министров СССР от 22.10.90 № 1072 исходя из годовой нормы (в процентах). При этом организация в предусмотренных законодательством случаях имеет право увеличивать установленные нормы амортизационных отчислений в два раза, а также списывать в первый год эксплуатации через амортизационные отчисления до 50 процентов стоимости объекта основных средств. Вместе с тем, в бухгалтерском учете амортизационные отчисления для целей налогообложения не отражаются.

На разницу между суммой амортизационных отчислений, начисленных в соответствии с ПБУ 6/97 и отраженных в регистрах бухгалтерского учета (на счетах), и суммой амортизационных отчислений, начисленных по единым нормам и принимаемых для целей налогообложения налогом на прибыль в составе себестоимости продукции (работ, услуг), производится корректировка балансовой прибыли. При этом положительная разница указывается в строке 4.16, а отрицательная - по вписываемой строке 5.8 Справки о порядке определения данных, отражаемых по строке 1 "Расчета налога от фактической прибыли".

Для выявления этой разницы в редакции 4.0 (с новым планом счетов) типовой конфигурации "1С:Бухгалтерии 7.7" при проведении документа "Начисление амортизации" одновременно рассчитываются амортизационные отчисления исходя из срока полезного использования и выбранного способа (отражаются на счетах учета амортизационных отчислений в корреспонденции со счетом 02 "Амортизация основных средств") и исходя из коэффициента амортизационных отчислений (отражаются по дебету вспомогательного забалансового счета "АОС" без корреспонденции).

Амортизация основных средств в "1С:Бухгалтерии 7.7"

Следует различать начисление амортизации для целей бухгалтерского учета и для целей налогообложения налогом на прибыль.

Начисление амортизации для целей бухгалтерского учета производится одним из четырех предусмотренных ПБУ 6/97 способов, исходя из срока полезного использования инвентарного объекта основных средств (за исключением, пожалуй, способа списания стоимости пропорционально объему продукции (работ):

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

Под сроком полезного использования понимается период (в целых месяцах) с месяца принятия объекта к учету до месяца, в котором организация предполагает прекращение полезного использования объекта. В бухгалтерском учете ежемесячное начисление амортизационных отчислений отражается по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетом 20, 26, 44 и т. д.

Начисление амортизации для целей налогообложения налогом на прибыль организаций в настоящее время производится по Единым нормам амортизационных отчислений, утвержденных постановлением Совета Министров СССР от 22.10.90 № 1072 исходя из годовой нормы (в процентах). При этом организация в предусмотренных законодательством случаях имеет право увеличивать установленные нормы амортизационных отчислений в два раза, а также списывать в первый год эксплуатации через амортизационные отчисления до 50 процентов стоимости объекта основных средств. Вместе с тем, в бухгалтерском учете амортизационные отчисления для целей налогообложения не отражаются.

На разницу между суммой амортизационных отчислений, начисленных в соответствии с ПБУ 6/97 и отраженных в регистрах бухгалтерского учета (на счетах), и суммой амортизационных отчислений, начисленных по единым нормам и принимаемых для целей налогообложения налогом на прибыль в составе себестоимости продукции (работ, услуг), производится корректировка балансовой прибыли. При этом положительная разница указывается в строке 4.16, а отрицательная - по вписываемой строке 5.8 Справки о порядке определения данных, отражаемых по строке 1 "Расчета налога от фактической прибыли".

Для выявления этой разницы в редакции 4.0 (с новым планом счетов) типовой конфигурации "1С:Бухгалтерии 7.7" при проведении документа "Начисление амортизации" одновременно рассчитываются амортизационные отчисления исходя из срока полезного использования и выбранного способа (отражаются на счетах учета амортизационных отчислений в корреспонденции со счетом 02 "Амортизация основных средств") и исходя из коэффициента амортизационных отчислений (отражаются по дебету вспомогательного забалансового счета "АОС" без корреспонденции).

Выбытие основных средств в "1С:Бухгалтерии 7.7"

В редакции 4.0 типовой конфигурации "1С:Бухгалтерии 7.7" предусмотрено два варианта отражения в учете выбытия основных средств: одноэтапное (одновременно с передачей объекта) или двухэтапное (подготовка к выбытию и выбытие). В первом случае используется документ «Передача основного средства».

Для отражения выбытия по второму варианту предназначен документ «Подготовка к передаче основного средства». Этот документ выполняет следующие функции:

- начисление амортизации за месяц выбытия;

- списание балансовой стоимости объекта с кредита субсчета 01.1 «ОС в организации» в дебет субсчета 01.2 «Выбытие ОС»;

- списание начисленной амортизации по дебету субсчета 02.2 «Амортизация ОС, учитываемых по счету 01».

Второй этап (фактическое выбытие) отражается с помощью документа «Передача основного средства», в котором надо лишь сослаться на документ «Подготовка к передаче основного средства».

Амортизация при переводе МБП в состав ОС или материалов

Как известно, при переходе на новый план счетов МБП, числящиеся на счете 12, должны быть переведены либо на счет 01 "Основные средства", либо на счет 10 "Материалы". При этом в случаях, когда амортизация по МБП ранее начислена в размере 50 %, у пользователей возникает вопрос о доначислении амортизации по этим МБП. В типовой конфигурации "1С:Бухгалтерии 7.7" предлагается следующая методика.

При переносе МБП с субсчета 12.2 «МБП в эксплуатации» стоимость предметов, срок полезного использования которых больше 12 месяцев, переносится на субсчет 01.1 «ОС в организации». Сумма амортизации по этим предметам, учтенная на счете 13, переносится на субсчет 02.1 «Амортизация ОС, учитываемых на счете 01». Остальные предметы с баланса списываются и продолжают учитываться в оперативном учете. При этом разница между фактической себестоимостью предметов и начисленной амортизацией в целях бухгалтерского учета списывается в дебет счетов затрат.

Амортизация нематериальных активов в "1С:Бухгалтерии 7.7"

В соответствии с ПБУ 14/2000 "Учет нематериальных активов", который вступил в силу с 1 января 2001 года, организации получили право выбора способа начисления амортизационных отчислений.

В типовой конфигурации "1С:Бухгалтерия 7.7" амортизация нематериальных активов производится одним из следующих способов:

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов:

- путем накопления соответствующих сумм на отдельном счете 05 «Амортизация НМА»;

- путем уменьшения первоначальной стоимости объекта непосредственно на счете 04 «НМА».

Списание нематериальных активов в бухгалтерском учете отражается проводками:

Дебет 04 Кредит 05 – списывается сумма начисленной амортизации ;

Дебет 91.2 (99) Кредит 04 – списывается финансовый результат .

Одна из частых причин, о которой в спешке можно забыть, - амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант - основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

Получается, что ОС в данном случае принято к учету не верно, программа просто "не видит" его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

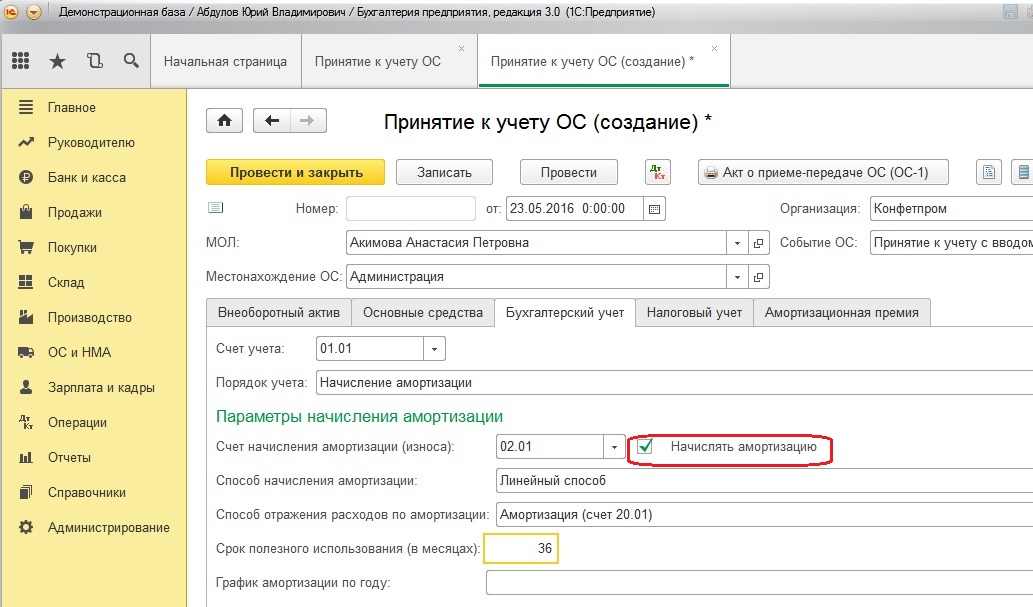

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ "Принятие к учету ОС" и проверить вкладки "Бухгалтерский учет" и "Налоговый учет" (при её наличии), там обязательно должна стоять галочка "Начислять амортизацию".

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ "Модернизация ОС" или "Изменение параметров начисления амортизации ОС", тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Амортизационные начисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Для ежемесячного начисления амортизации в "1С:Бухгалтерии" предназначен документ "Начисление амортизации и погашение стоимости". Для ввода документа следует выбрать пункт "Начисление амортизации и погашение стоимости" из подменю "Регламентные" меню "Документы". Указанный документ позволяет начислять амортизацию как для целей бухгалтерского, так и налогового учета.

Для обработки документа следует указать дату проведения операции (обычно это последний день месяца).

Для начисления амортизации следует нажать кнопку "ОК".

Начисление амортизации (износа) выполняется для тех основных средств, для которых в справочнике "Основные средства" установлен флажок "Начислять амортизацию (износ)".

Для основных средств, не подлежащих амортизации, но износ на которые начисляется, начисление износа производится один раз в год документом "Начисление амортизации и погашение стоимости", введенным декабрем.

При начислении амортизации для каждого объекта основных средств анализируются реквизиты, сохраненные в справочнике "Основные средства". Во-первых, определяется алгоритм расчета:

- Если выбран линейный способ амортизации, способ уменьшаемого остатка или по количеству лет полезного использования, то для расчета суммы амортизации используется значение реквизита "Срок полезного использования".

- Если выбран способ пропорционально объему продукции (работ), то для расчета используется значение реквизита "Фактический объем продукции (работ) за месяц" за текущий месяц.

Для основных средств, учитываемых на счете 01.1, проводки формируются по кредиту счета 02.1 "Амортизация основных средств, учитываемых на счете 01" в корреспонденции с указанным для объекта счетом затрат. Если учет основных средств ведется на субсчетах 03.1, 03.2, 03.3 или 03.4, то проводки будут сформированы по кредиту счета 02.2 "Амортизация имущества, учитываемого на счете 03.

Сумма начисленной амортизации для целей налогообложения отражается по кредиту вспомогательного забалансового счета Н01.2 "Амортизация основных средств".

Расчет суммы и формирование проводок выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться. При этом ранее сформированные документом проводки удаляются и формируются новые.

Отчет о суммах начисленной амортизации по основным средствам можно сформировать выбрав пункт "Отчет по основным средствам" из подменю "Специализированные" меню "Отчеты" главного меню программы.

С помощью данного отчета можно оценить сумму амортизации, исчисленную за определенный временной интервал или одним конкретным документом "Начисление амортизации и погашение стоимости".

Читайте также: