Как посчитать wacc в эксель

Средневзвешенная стоимость капитала (WACC) является финансовым показателем, показывает, что общая стоимость на душу л (по процентной ставке, выплаченной по средствам, используемых для финансирования операций) является для фирмы. Вместо того, чтобы диктоваться руководством компании, WACC определяется внешними участниками рынка и сигнализирует о минимальном доходе, который корпорация могла бы получить от существующей базы активов, пытаясь привлечь внимание инвесторов, кредиторов и других поставщиков капитала. Компании, которые не демонстрируют привлекательный номер WACC, могут потерять свои источники финансирования, которые, вероятно, направят свой капитал в другое место.

Ключевые выводы

- Средневзвешенная стоимость капитала (WACC) – это финансовый показатель, который показывает, какова общая стоимость капитала для фирмы.

- Стоимость капитала – это процентная ставка, уплачиваемая по средствам, используемым для финансирования операций.

- Компании финансируют операции либо за счет заемных средств, либо за счет собственного капитала, где каждый источник связан со своими собственными затратами.

- Компании без приглашающего номера WACC рискуют потерять свои источники финансирования, которые могут принести свои доллары в другое место.

Все компании должны финансировать свои операции, и это финансирование либо исходит от долга, справедливости, или комбинации этих два. С каждым источником связана определенная стоимость. А при анализе различных вариантов финансирования расчет WACC дает компании информацию о стоимости финансирования, которая затем используется для дисконтирования проекта или бизнеса в модели оценки.

Расчет WACC

WACC рассчитывается по следующей формуле:

Для заемного капитала стоимость – это либо фактическая процентная ставка по облигациям, либо процентная ставка сопоставимого долга для аналогичного бизнеса. Вы уменьшаете стоимость долга на (1 – ставка налога), потому что процентные платежи по долгу не подлежат налогообложению, и эта налоговая льгота снижает эффективную стоимость долга.

Для фондов акционерного капитала стоимость капитала более сложная, поскольку процентная ставка не указана. Для привилегированных акций вы можете рассчитать стоимость как дивидендную ставку акций. Используя модель ценообразования капитальных активов (CAPM ), вы можете оценить стоимость собственного капитала.

Что касается капитальных затрат, шкала от самого дешевого до самого дорогого проходит следующим образом: заемный капитал, привилегированный капитал и, наконец, собственный капитал.

Краткий обзор

Корпорации полагаются на цифры WACC, чтобы выяснить, какие проекты имеют смысл.

Расчет WACC в Excel

Расчет WACC – относительно простое упражнение. Как и в большинстве случаев финансового моделирования, наиболее сложным аспектом является получение правильных данных, которые можно использовать в модели.

Следующая иллюстрация иллюстрирует данные, необходимые для оценки WACC компании:

Стоимость долга после вычета налогов может быть получена из раскрытия информации о долге, содержащейся в документации компании. Как уже упоминалось, стоимость собственного капитала рассчитывается с помощью CAPM. Общий капитал рассчитывается путем прибавления суммы долга к рыночной стоимости капитала.

Средневзвешенная стоимость капитала (англ. WACC, Weighted Average Cost of Capital, аналог: средневзвешенная цена капитала) применяется для оценки доходности капитала компании, нормы прибыльности инвестиционного проекта и бизнеса. В статье мы рассмотрим как происходит расчет средневзвешенной стоимости капитала WACC в Excel с использованием модели оценки капитальных активов (CAMP) и на основе финансовой отчетности и баланса.

Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал — это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал — это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль — это денежные средства полученные после вычета всех выплат и налогов.

Формула расчета средневзвешенной стоимости капитала WACC следующая:

где: re — доходность собственного капитала организации;

rd — доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ 6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI)

В стратегическом управлении для оценки динамики изменения стоимости организации. Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания «теряет» стоимость. Если WACC

| Индикатор | Пояснение | Стоимость компании |

| WACC>ROA | Компания развивается и увеличивает свою стоимость | EVA ↑ |

| WACC | Затраты на капитал превышают эффективность управления, стоимость компании уменьшается | EVA ↓ |

В оценке сделок слияния и поглощения М&А. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения.

В оценке бизнеса, как ставка дисконтирования в оценке ключевых показателей бизнес плана.

Применения модели WACC можно разбить на два направления: для оценки ставки дисконтирования и для оценки эффективности управления капиталом компании. Более подробно про методы расчета ставки дисконтирования читайте в статье: → 10 методов расчета ставки дисконтирования.

Сложности применения метода WACC на практике

Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала:

- Сложность оценки ожидаемой доходности собственного капитала (Re). Так как существует множество способов ее оценки (прогнозирования), результаты могут сильно варьироваться.

- Невозможность рассчитать значения WACC для убыточных компаний или находящихся в стадии банкротства.

- Сложности применения метода WACC для оценки цены капитала стартапов и венчурных проектов. Так как компания еще не имеет устойчивых денежных поступлений и прибыли, сложно прогнозировать доходность собственного капитала. Для решения данной проблемы разработаны экспертные и бальные методы оценки.

Методы расчета доходности собственного капитала

Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (Re). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓

· Модель Фамы и Френча

Пример №1. Расчет WACC в Excel на основе модели CAPM

Для корректного расчета доходности собственного капитала в модели WACC с помощью модели оценки капитальных активов (CAPM или модель Шарпа) необходимо наличие эмиссии обыкновенных акций на фондовом рынке (ММВБ или РТС), другими словами акции должны иметь достаточно волатильные котировки на рынке. Более подробно про расчет по модели CAPM читайте в статье: → Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel.

Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле:

r – ожидаемая доходность собственного капитала компании;

rf – доходность по безрисковому активу;

rm – доходность рыночного индекса;

β — коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка);

σim – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса;

σ 2 m – дисперсия доходности рыночного индекса.

Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → Посмотреть архив данных индекса). Нами был взята доходность в размере 7%.

Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → Расчет коэффициента бета в Excel. В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая:

Стоимость заемного капитала (Rd) — представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании.

Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая:

Расчет WACC для компаний ЗАО

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (Re), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате Re = ROE

Формула расчета WACC будет модифицирована.

Пример №2. Расчет WACC по балансу в Excel

Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании.

Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM.

![]()

Баланс организации можно скачать с официального сайта или → скачать Финансовая отчетность ОАО КАМАЗ в формате .PDF. Первый параметр формулы — стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая:

Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel.

Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая:

Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы:

Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

Модификация формулы WACC

Рассмотрим один из вариантов модификации формулы расчета средневзвешенной стоимости капитала. Если организация имеет привилегированные и обыкновенные акции на фондовом рынке, то формула расчета WACC видоизменяется:

E/V – доля обыкновенных акций в собственности организации;

P/V – доля привилегированных акций в собственности компании;

D/V – доля заемного капитала (Сумма E+P+D=V);

Re – доходность обыкновенных акций;

Rp – доходность привилегированных акций;

Rd – стоимость заемного капитала;

t – налог на прибыль.

Резюме

Модель средневзвешенной стоимости (цены) капитала WACC актуально применять при расчете по финансовой отчетности, так как в этом случае доходность собственного капитала рассчитывается по балансу. Если для расчета доходности собственного капитала применяется методы CAPM, модель Гордона и т.д., то значение WACC будет искажено и не будет иметь практического применения. Метод, как правило, используется для оценки уже существующих бизнесов, проектов и компаний и менее применим для оценки стартапов.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать коэффициент дисконтирования?

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования: где: r – ставка дисконтирования, i – номер временного периода.

Дисконтирование денежных потоков. Формула расчета

где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

Пример расчета дисконтированного денежного потока в Excel

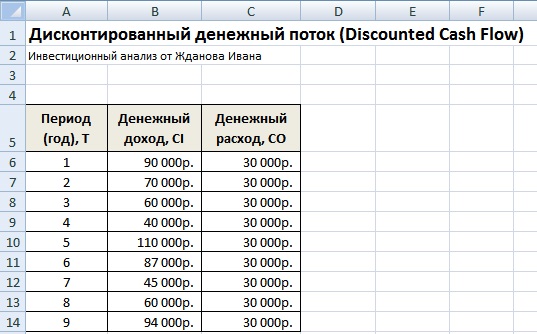

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow, CO – Cash Outflow). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

Дисконтированный денежный поток (DCF) расчет в Excel

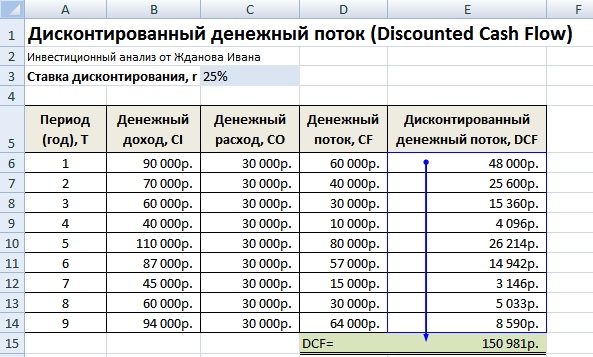

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле: Ставка дисконтирования = Безрисковая ставка + Премия за риск За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта. Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета» После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие: Денежный поток (CF) = B6-C6 Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6 Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV. Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV,NetFutureValue)

- Дисконтированный срок окупаемости (DPP,DiscountedPayback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI». Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта. -) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды. Резюме Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

![WACC]()

Инвестиции

WACC (Weighted Average Cost of Capital), средневзвешенная стоимость капитала – это финансовый показатель, рассчитываемый в целях оценки доходности инвестиций, проекта или бизнеса в целом. Простыми словами, WACC показывает, какой минимальный доход можно получить от вложения в тот или иной проект с использованием собственных и заемных средств.

Сегодня мы разберем формулу расчета WACC с примерами, узнаем, как рассчитать средневзвешенную стоимость капитала по данным финансовой отчетности, а также с использованием редактора Excel. И, конечно, поговорим о том, как применять показатель WACC для финансового анализа инвестиций.

Что такое WACC

![Что такое WACC]()

Для начала вспомним структуру капитала организации. Мы знаем, что капитал делится на собственный и заемный. Собственный капитал включает:

- уставный капитал (средства учредителей, внесенные при создании предприятия);

- нераспределенную прибыль (накопленная чистая прибыль за все годы существования компании или проекта);

- резервы (средства, направляемые на покрытие возможных убытков). Резерв формируется из чистой прибыли;

- добавочный капитал (сумма переоценки имущества, например, акций компании).

Заемный капитал – это кредиты банков и другие виды займов, в т.ч. займы учредителей. Текущая кредиторская задолженность перед поставщиками и другими контрагентами не используется для расчета средневзвешенной стоимости капитала.

WACC – это определение доли каждого вида капитала в его общей структуре с учетом дисконтирования. Собственные средства дисконтируются на процент ожидаемой доходности, а заемные – на ставку рефинансирования ЦБ или процент по действующему кредиту (займу), а также ставку по налогу на прибыль.

Для чего нужен расчет

Формулу расчета WACC мы разберем далее, а пока следует понять главное. Средневзвешенная стоимость капитала рассчитывается исходя из следующего: я хочу получить доход в определенной сумме, вложив столько-то своих и столько-то чужих денег под определенный процент. Каков будет минимальный размер этого дохода? Если полученное значение меньше издержек на инвестиции, то проект, скорее всего, окажется убыточным.

Таким образом, рентабельность бизнеса или инвестиционного проекта должна быть выше показателя WACC.

Расчет средневзвешенной стоимости капитала нужен в целях:

- Дисконтирования других показателей финансового анализа – чистой приведенной стоимости проекта (NPV), сроков окупаемости, денежных потоков и др.

- Анализа стоимости компании в разные моменты времени. Для этой цели значение сопоставляется с ROA (рентабельностью активов).

Итак, основные задачи WACC – расчет минимального дохода и сравнение с другими показателями.

Простой тест: если показатель WACC больше ROA – это говорит о том, что доходность компании (проекта) снижается. Если ROA выше, значит, активы используются эффективно.

Чем выше ставка WACC, тем меньше дохода будет получено сверх произведенных вложений. К примеру, рассчитанная рентабельность компании составляет 30%, а WACC – 10%. Соответственно, доходность бизнеса составит 20% на каждый инвестированный доллар или рубль. Таким образом, рост средневзвешенной стоимости капитала является тенденцией к снижению прибыли.

Где используется WACC

![прибыль акционеров]()

Модель средневзвешенной стоимости капитала применяется экономистами и инвесторами для расчета:

- Минимальной доходности от инвестиций.

- Прибыли акционеров, оставшейся после выплаты налогов и процентов.

- Сравнительного анализа после каких-то преобразований. Например, при слиянии нескольких компаний следует рассчитать WACC по каждой компании до реорганизации и в целом по холдингу после объединения.

Формула и порядок расчета средневзвешенной стоимости капитала

Классическая формула расчета WACC выглядит так:

\( E \) – собственные средства;

\( V \) – суммарная стоимость капитала;

\( R_e \) – требуемая доходность на собственный капитал;

\( D \) – заемные средства;

\( R_d \) – стоимость кредитов и других видов займов;

\( T \) – ставка налога на прибыль.

Сложности могут возникнуть только с определением величины Re. Скажем, если ожидаемая доходность составляет 5%, обратите внимание прежде всего на ставку по кредитам. Если стоимость займа больше, следует оценить удельный вес собственных и заемных средств в структуре капитала. И после этого подставить нужные значения в формулу.

Для анализа компании, где финансирование происходит только из собственных и заемных средств, используется упрощенная формула:

\( СК \) – собственный капитал;

\( We \) – доля собственного капитала;

\( ЗК \) – заемный капитал;

\( Wd \) – доля заемного капитала.

Обратите внимание, что в этой формуле налоги не учитываются.

Модификация формулы WACC

Классическая формула WACC больше подходит для оценки инвестиционных проектов, т.к. величину требуемой доходности можно варьировать. Существуют различные модификации расчета WACC.

Так, если компания имеет обыкновенные и привилегированные акции, то доходность по ним может быть разная. Соответственно, и формула расчета средневзвешенной стоимости капитала изменится:

\( \frac \) – доля привилегированных акций;

\( Rp \) – доходность по префам.

Особенности применения WACC на практике

![котировки ценных бумаг]()

Прежде всего определим, какие показатели влияют на WACC:

- котировки ценных бумаг;

- прибыль после выплаты дивидендов;

- объем кредитов;

- проценты по кредитам и другим займам;

- ожидаемая доходность;

- ставка по налогу на прибыль.

В связи с этим возникает несколько вопросов.

- Какую стоимость ценных бумаг учитывать? Если компания рассчитывает индикатор для себя, то следует использовать данные финансовой отчетности. Простыми словами, акции учитываются по номинальной стоимости, и это будет правильно. А если вы являетесь инвестором, то вам необходимы еще и данные рынка. То есть, вы используете данные о котировках, дивидендной доходности за последние годы, средний размер ставки по займам и др.

Для оценки эффективности инвестиций определите средневзвешенную стоимость капитала по данным отчетности, а также по рыночным ценам.

- Как посчитать WACC для новых проектов? Результат может быть недостоверным ввиду того, что нет результатов деятельности (прибыли, движения капитала и др.), а прогнозы, как известно, далеко не всегда сбываются.

- Как оценить ожидаемую доходность? Здесь придется провести анализ исторических данных не только для данной компании, но и для конкурентов внутри отрасли.

- Как снизить величину WACC? Для этого следует сократить стоимость заемных средств (проценты по выплачиваемым займам).

- Есть ли какие-то нормативные значения? Их не существует. Как уже упоминалось, показатель должен быть меньше рентабельности бизнеса. Вообще, чем ниже WACC, тем лучше.

- Может ли результат быть отрицательным? Нет, не может. Если компания работает с убытком, данный индикатор не рассчитывается.

Расчет WACC по балансу в Excel

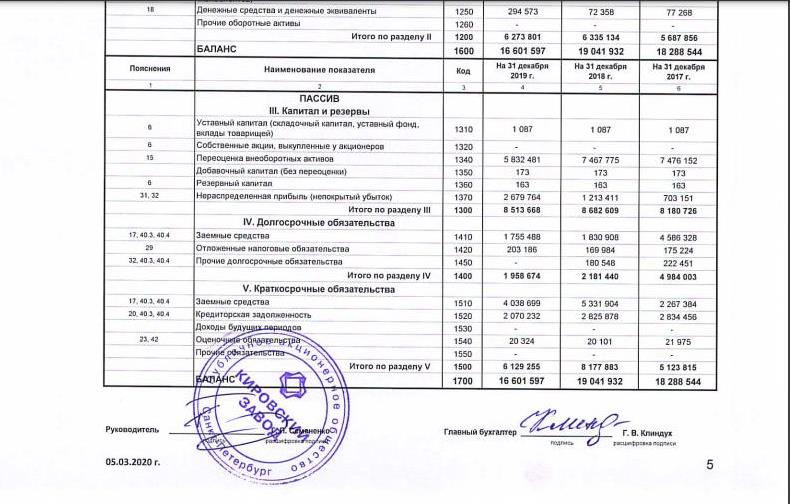

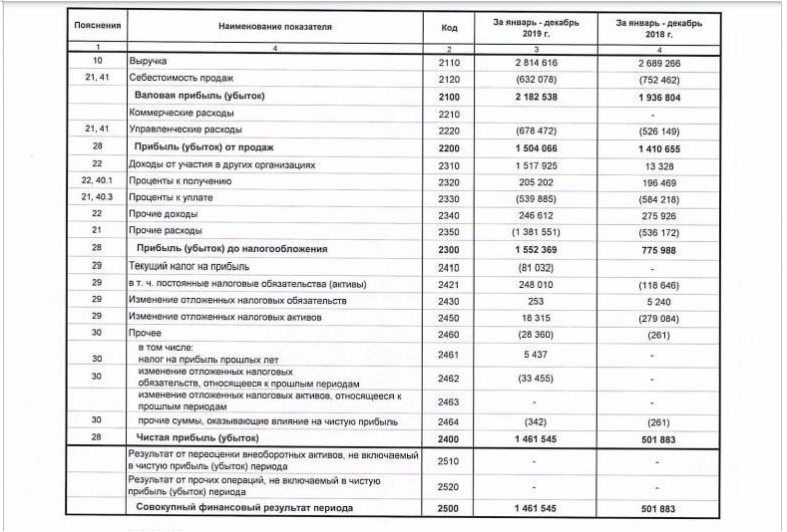

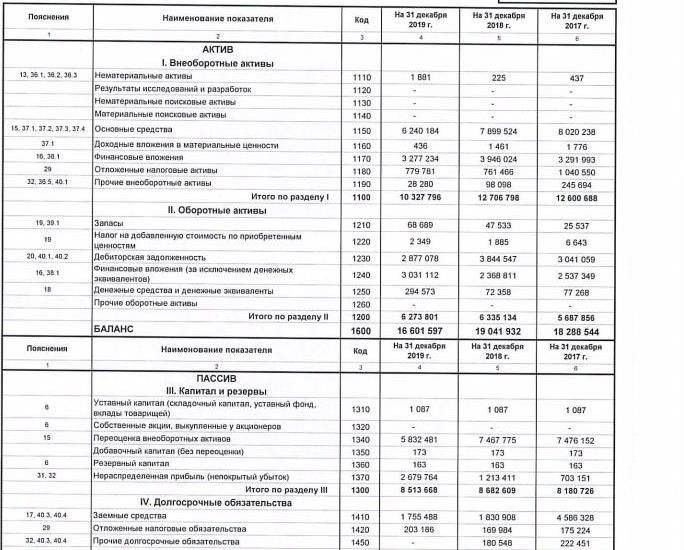

Приведем пример расчета WACC по балансу ПАО «Кировский завод»:

![Расчет WACC по балансу]()

![расчет WACC по балансу 2]()

Ожидаемую доходность Re определим исходя из значения рентабельности собственного капитала ROE, которая рассчитывается по формуле:

\( R_e \) = \( ROE \) =1461545/8513688*100%=17%

Выполним расчет WACC в Excel:

Наименование показателя Ед. изм. Значение Собственный капитал (стр. 1300) тыс. руб. 8513688 Чистая прибыль (стр. 2400) тыс. руб. 1461545 Ожидаемая доходность Re % 17% Заемный капитал (стр.1410+стр.1510) тыс. руб. 5794187 Проценты к уплате (стр.2330) тыс. руб. 539885 Стоимость заемного капитала Rd % 9% Ставка налога на прибыль T % 20% Доля собственного капитала We % 60% Доля заемного капитала Wd % 40% WACC % 13%

Теперь рассчитаем коэффициенты рентабельности по предприятию и сравним полученные значения:Напомню, что для расчета ROA нам нужна средневзвешенная стоимость активов за текущий и предыдущий периоды. Т.к. в балансе актив равен пассиву, возьмем данные по итогу баланса (стр. 1600 или 1700):

\( Активы \) =(16601597+19041932)/2=17821765 тыс. руб.

Итак, какие выводы можно сделать?

WACC у предприятия выше ROA, но ниже ROS. Это говорит о том, что на данный момент компания способна выполнить свои обязательства перед инвесторами, но в будущем могут возникнуть проблемы с привлечением заемных средств.

Проанализируем актив баланса: обратите внимание, как снизилась стоимость основных средств. Однако в целом для капиталоемких отраслей значение показателя рентабельности активов в размере 8% – очень неплохой результат. Поэтому я бы не стала делать скоропалительные выводы о падении доходности компании: возможно, часть заемных средств будет использована для обновления основных фондов и в будущем периоде их размер увеличится.

![актив баланса WACC]()

Примеры расчета WACC

Теперь, когда мы знаем, как рассчитать WACC по балансу, осталось разобраться в вопросе расчета средневзвешенной стоимости капитала организации, работающей в сфере малого бизнеса, и посчитать этот показатель для инвестиционного проекта.

Пример 1. Обратимся к данным бухгалтерского баланса российской компании, образованной в 2018 году. Как видно из отчета, на конец 2018 года в балансе присутствуют только уставный капитал и основные фонды. Деятельность ведется с 2019 г.

Наименование показателя Код стр. На 31.12.2020 На 31.12.2019 На 31.12.2018 АКТИВ Материальные внеоборотные активы 1150 1690 480 280 Нематериальные, финансовые и другие оборотные активы 1170 350 731 - Запасы 1210 215 368 - Денежные средства и денежные эквиваленты 1250 121 99 - Финансовые и другие оборотные активы 1260 45 31 - БАЛАНС 1600 2421 1709 280 ПАССИВ Капитал и резервы 1370 602 395 280 Долгосрочные заемные средства 1410 - - - Другие долгосрочные обязательства 1450 - - - Краткосрочные заемные средства 1510 750 650 - Кредиторская задолженность 1520 1069 664 - Другие краткосрочные обязательства 1550 - - - БАЛАНС 1700 2421 1709 280

Наименование показателя Код За январь-декабрь 2020 г. За январь-декабрь 2019 г. Выручка 2110 7770 5110 Себестоимость продаж 2120 (6993) (4553) Валовая прибыль (убыток) 2100 777 557 Коммерческие расходы 2210 (490) (380) Прибыль (убыток) от продаж 2200 287 177 Проценты к получению 2320 68 49 Проценты к уплате 2330 (49) (27) Прочие доходы 2340 55 31 Прочие расходы 2350 (102) (86) Прибыль (убыток) до налогообложения 2300 259 144 Налог на прибыль 2410 (52) (29) Чистая прибыль (убыток) 2400 207 115 Рассчитаем WACC за 2020 и 2019 гг. Результаты оформим в таблице.

![пример расчета WACC таблица 3]()

Итак, каков же результат? На первый взгляд, если посмотреть данные по отчетности, все хорошо: фирма развивается, активы увеличились, обороты выросли и прибыль тоже. Однако, рассчитав WACC, мы видим, что все контрольные соотношения не выполнены, а именно:

- WACC>ROA;

- WACC>ROS;

- WACC растет.

Почему так происходит? Во-первых, самое главное – увеличился объем заемных средств. Во-вторых, специфика этого бизнеса (оптовая торговля) такова, что рентабельность продаж довольно низкая – около 2-3%, и это нормальное явление. И, в-третьих, очевидно: в 2020 году были приобретены активы с использованием заемных средств, а их использование пока еще не показало эффективных результатов.

Вывод такой: расчет средневзвешенной стоимости капитала (WACC) по классической формуле не подходит для новых компаний.

Пример 2. Выполним расчет WACC по модифицированной формуле для инвестора компании, где есть обыкновенные и привилегированные акции. На основании прогноза с использованием исторических данных зададим ожидаемую доходность:

- Re на уровне 8% по обыкновенным акциям;

- Rp на уровне 11% – по префам.

Стоимость кредитов нам неизвестна, поэтому будем использовать усредненное значение по краткосрочным займам для юридических лиц (12,5%).

Наименование показателя Значение Обыкновенные акции (E) 456209 тыс. руб. Привилегированные акции (P) 121820 тыс. руб. Заемные средства (D) 302411 тыс. руб. Суммарная стоимость капитала (V) 880440 тыс. руб. Re 8% Rp 11% Rd 12,5% Итак, ожидаемая доходность по обыкновенным акциям ниже стоимости капитала, а по префам – выше. Таким образом, инвестору имеет смысл делать упор на обыкновенные акции, а долю префов сократить.

Преимущества и недостатки

![дисконтирования денежных потоков]()

Методика оценки средневзвешенной стоимости капитала имеет свои плюсы и минусы. Из достоинств можно отметить следующие:

- Показатель несложно рассчитать по данным отчетности.

- Подходит для портфельного анализа.

- WACC можно применять в качестве ставки дисконтирования денежных потоков.

- Метод не подходит для недавно созданных компаний, стартапов, а также для убыточных предприятий.

- Часто возникают сложности с определением ожидаемой доходности Re, поэтому расчет WACC иногда дает недостоверные результаты.

Заключение

В российской практике финансового анализа средневзвешенная стоимость капитала организации рассчитывается исходя из данных бухгалтерской отчетности, которая находится в открытом доступе. Тем не менее, необходимо учитывать несколько факторов:

- как давно компания работает на рынке;

- относится ли к капиталоемким отраслям;

- показатели ROA, ROS и др.;

- доходность по ценным бумагам за последние годы, дивидендная политика.

WACC характеризует минимальную доходность предприятия от финансово-хозяйственной и инвестиционной деятельности. Этот показатель можно использовать для экспресс-прогнозов по развитию компании на ближайшие пару лет. В долгосрочной перспективе расчет WACC малоэффективен.

Что такое Средневзвешенная стоимость капитала – WACC?

Средневзвешенная стоимость капитала (WACC) – это расчет стоимости капитала фирмы, в котором каждая категория капитала взвешена пропорционально . Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC.

WACC фирмы увеличивается по мере увеличения бета-коэффициента и нормы прибыли на собственный капитал, поскольку увеличение WACC означает снижение оценки и увеличение риска.

Формула WACC и расчет

где:

E=рыночная стоимость собственного капитала фирмыD=рыночная стоимость долга фирмы

Re=Стоимость собственного капитала

Rd=Стоимость долгаTc=Ставка корпоративного налога

WACC рассчитывается путем умножения стоимости каждого источника капитала (заемного и собственного) на его соответствующий вес, а затем суммирования полученных продуктов. В приведенной выше формуле E/V представляет собой долю финансирования на основе собственного капитала, а D/V – долю финансирования на основе долга. Таким образом, формула WACC включает в себя суммирование двух терминов:

![]()

Первая представляет собой взвешенную стоимость собственного капитала, а вторая – взвешенную стоимость заемного капитала.

Предположим, что компания получила $1,000,000 в виде долгового финансирования и $4,000,000 в виде собственного капитала путем продажи обыкновенных акций. E/V будет равен 0,8 ($4 000 000 ÷ $5 000 000 общего капитала), а D/V – 0,2 ($1 000 000 ÷ $5 000 000 общего капитала).

Расчет WACC в Excel

Средневзвешенную стоимость капитала (WACC) можно рассчитать в Excel. Самая большая сложность заключается в поиске нужных данных для введения в модель. См. заметки Investopedia о том, как рассчитать WACC в Excel.

Объяснение элементов формулы

Стоимость акционерного капитала (Re) может быть немного сложной для расчета, поскольку акционерный капитал технически не имеет явной стоимости. Когда компании возмещают расходы держателям облигаций, сумма, которую они выплачивают, имеет заранее определенную процентную ставку. С другой стороны, акционерный капитал не имеет конкретной цены, которую компания должна заплатить. В результате компаниям приходится оценивать стоимость собственного капитала – другими словами, норму прибыли, которую требуют инвесторы, исходя из ожидаемой волатильности акций.

Поскольку акционеры ожидают получить определенную прибыль на свои инвестиции в компанию, требуемая держателями акций норма прибыли является издержками с точки зрения компании; если компания не сможет обеспечить ожидаемую прибыль, акционеры просто продадут свои акции, что приведет к снижению цены акций и стоимости компании. Таким образом, стоимость собственного капитала – это, по сути, общая прибыль, которую компания должна получить, чтобы поддерживать цену акций, удовлетворяющую инвесторов.

Компании обычно используют модель ценообразования капитальных активов (CAPM) для расчета стоимости капитала (в CAPM она называется ожидаемой доходностью инвестиций). Опять же, это не точный расчет, поскольку компаниям приходится опираться на исторические данные, которые никогда не могут точно предсказать будущий рост.

Определение стоимости долга (Rd), с другой стороны, является более простым процессом. Часто это делается путем усреднения доходности к погашению по непогашенным долговым обязательствам компании. Этот метод проще, если речь идет о публично торгуемой компании, которая должна отчитываться о своих долговых обязательствах.

Для частных компаний можно посмотреть на кредитный рейтинг компании от таких фирм, как Moody’s и S&P, а затем добавить соответствующий спред по отношению к безрисковым активам (например, казначейским облигациям с тем же сроком погашения), чтобы приблизительно определить доходность, которую потребуют инвесторы.

Предприятия могут вычитать процентные расходы из своих налогов. Поэтому чистая стоимость долга компании – это сумма выплачиваемых ею процентов минус сумма, сэкономленная на налогах. Вот почему для расчета стоимости долга после уплаты налогов используется Rd (1 – ставка корпоративного налога).

Кто использует WACC?

Аналитики по ценным бумагам могут использовать WACC при оценке стоимости инвестиционных возможностей. Например, при анализе дисконтированных денежных потоков можно использовать WACC в качестве ставки дисконтирования для будущих денежных потоков, чтобы вывести чистую текущую стоимость бизнеса.

WACC также может использоваться внутри финансовой команды в качестве пороговой ставки для реализации конкретного проекта или приобретения. Если, например, инвестиция компании в новое производственное предприятие имеет более низкую норму прибыли, чем WACC, компания, вероятно, воздержится и найдет другое применение этим деньгам.

WACC в сравнении с требуемой нормой прибыли (RRR)

Требуемая норма прибыли (RRR) – это минимальная ставка, которую инвестор примет для проекта или инвестиций. Если инвестор ожидает меньшую доходность, чем требуется, он направит свои деньги в другое место.

Одним из способов определения RRR является CAPM, который использует волатильность акций по отношению к более широкому рынку (их бета) для оценки требуемой акционерами доходности.

Другим методом определения RRR является расчет WACC. Преимущество использования WACC заключается в том, что он учитывает структуру капитала компании, то есть то, насколько она опирается на долговое финансирование по сравнению с собственным капиталом.5

Ограничения WACCФормула WACC кажется более простой для расчета, чем это есть на самом деле. Поскольку некоторые элементы формулы, такие как стоимость собственного капитала, не являются постоянными величинами, различные стороны могут указывать их по-разному по разным причинам. Поэтому, хотя WACC часто может помочь получить ценную информацию о компании, при определении того, стоит ли инвестировать в компанию, следует всегда использовать его наряду с другими показателями.

Пример использования WACCВ качестве примера рассмотрим гипотетического производителя под названием XYZ Brands. Предположим, что балансовая стоимость долга компании составляет $1 000 000, а рыночная капитализация (или рыночная стоимость ее акций) – $4 000 000.

Предположим также, что стоимость собственного капитала XYZ – минимальная прибыль, которую требуют акционеры – составляет 10%. В этом случае E/V будет равен 0,8 (стоимость собственного капитала в $4 000 000 разделить на $5 000 000 общего финансирования). Поэтому взвешенная стоимость собственного капитала будет равна .08 (0,8 x .10). Это первая половина уравнения WACC.

Теперь нам нужно определить взвешенную стоимость долга XYZ. Для этого нам нужно определить D/V; в данном случае это 0,2 ($1 000 000 долга, разделенного на $5 000 000 общего капитала). Затем мы умножим эту цифру на стоимость долга компании, которая, по нашим данным, составляет 5%. И наконец, мы умножаем произведение этих двух цифр на 1 минус налоговая ставка. Таким образом, если налоговая ставка составляет .025, “1 минус Tc” будет равна 0,75.

В итоге мы получаем взвешенную стоимость долга в размере .0075 (0,2 x .05 x 0,75). Когда это прибавляется к взвешенной стоимости собственного капитала (.08), мы получаем WACC .0875, или 8,75% (0,08 взвешенная стоимость собственного капитала + 0,0075 взвешенная стоимость долга).

Это представляет собой средние затраты XYZ на привлечение инвесторов и доходность, которую они ожидают, учитывая финансовую устойчивость компании и риск по сравнению с другими возможностями.

Что такое средневзвешенная стоимость капитала (WACC)?

Средневзвешенная стоимость капитала представляет собой среднюю стоимость привлечения инвесторов, будь то держатели облигаций или акционеры. Расчет взвешивает стоимость капитала в зависимости от того, сколько заемных и собственных средств использует компания, что обеспечивает четкую пороговую ставку для внутренних проектов или потенциальных приобретений.

Кто использует средневзвешенную стоимость капитала?

WACC используется в финансовом моделировании (она служит в качестве ставки дисконтирования для расчета чистой приведенной стоимости бизнеса). Это также “пороговая ставка”, которую компании используют при анализе новых проектов или объектов приобретения. Если можно ожидать, что инвестиции компании принесут доход, превышающий ее собственную стоимость капитала, то, как правило, это хорошее использование средств.

Одинаковы ли WACC и требуемая норма доходности (RRR)?

Средневзвешенная стоимость капитала – это один из способов определения требуемой нормы прибыли, то есть минимальной прибыли, которую инвесторы требуют от конкретной компании. Ключевым преимуществом WACC является то, что он учитывает структуру капитала компании. Например, если компания использует в основном долговое финансирование, ее WACC будет ближе к стоимости долга, чем к стоимости собственного капитала.

Читайте также: