Как посчитать p l в 1с 8

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

Рассчитаем стаж за период 14.09.2015–16.03.2016.

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» – в листке нетрудоспособности) 01.01.2006 – 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет.

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

Пособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

В данной статье будет продемонстрирован способ настройки управленческого отчета о прибылях и убытках (PnL) в «1С:УХ», не имея навыка программирования и как следствие – без привлечения программиста. Цель статьи — описать шаги настройки управленческого отчета о прибылях и убытках, ознакомиться с техническими аспектами настройки, и как итог – показать, что с настройкой данного отчета может справится сам пользователь, тем самым увеличив эффективность ресурсной загрузки.

Существует несколько способов создания отчетных форм в «1С:УХ».

- Вручную – пользователь заводит вид отчета (Бюджетирование – Виды отчетов), там прописывает вручную наименование статей. Данный способ является самым неудобным и не используется на практике.

- Из бюджетного классификатора – изначально создаётся список статей, который носит название — бюджетный классификатор. Из его наполнения в дальнейшем будут строиться виды отчетов. Данный способ достаточно удобен, так как вы можете централизованно добавлять/изменять статьи. Однако для целей нашей статьи мы воспользуемся другим способом, который будет более простым для настройки и загрузки со стороны пользователя – загрузка через Excel.

Первое с чего стоит начать – создание формы PnL в Excel, который в дальнейшем будет перенесён в систему. Для данного примера был составлен PnL с детализацией расходов, однако его вид может быть полностью изменен под нужды ваших бизнес-процессов.

Теперь можно перейти непосредственно к настройке самого отчета. Для этого нам потребуется сделать всего 3 шага.

Шаг 1— Бюджетирование – Виды отчетов – Создать.

Заполняем необходимые реквизиты – «Наименование» и «Объект для согласования значений».

Записываем и открываем сам бланк.

В бланке через кнопку – «импорт из Excel» загружаем макет, подготовленный ранее.

Однако, на данном этапе программа еще не понимает, где значения, и где показатели. Для того, чтобы задать их, необходимо воспользоваться инструментом – волшебная палочка. Создаем строки (от Выручки до Чистой прибыли), Колонки (в данном случае только на ячейке – Значение) и Показатели на пересечении Строк и Колонок. Также через встроенный инструмент УХ «волшебная палочка» можно настроить внешний вид бланка для более удобного восприятия в будущем – через клавишу «Создать новый бланк». После завершения всех подготовительных процедур – записываем бланк.

Шаг 2

Теперь необходимо настроить аналитики – возвращаемся на вкладку Виды и Бланки отчетов – Редактировать (строки, колонки). В колонке – группа аналитик. Открыв данную вкладку, мы увидим следующую настройку.

Необходимо выбрать существующую группу аналитик, либо создать новую.

Необходимо заполнить наименование и вид аналитики. Указание на обязательность той или иной аналитики устанавливается исходя из требований.

Заполним Группы аналитик следующим образом – Статьи доходов и расходов и проставим их к показателям. В конце настройки необходимо обязательно зафиксировать её при помощи одноименной клавиши на панели.

Шаг 3

Все подготовительные процедуры были завершены – теперь необходимо «затянуть» данные в отчёт. Для этого возвращаемся в сам бланк – на верхней панели находим клавишу «Дополнительно» и значок Функции, включаем оба. Создаем новое правило расчета.

Теперь необходимо прописать операнды для расчета.

Давайте изначально ознакомимся с формой редактора формул.

Перед нами 3 поля – Поле источника данных, Поле отборы и Поле для сопоставления аналитик. Используя данные из «Поля источника данных», мы будем формировать отборы и сопоставлять аналитики (если необходимо). Первое что необходимо указать – откуда операнд будет брать данные. Существует несколько источников данных, на которые можно ссылаться.

- Регистр бухгалтерии (текущей и внешней информационной базы)

- На основании отчетов

- Запрос

Рассмотрим коротко каждый из вариантов. При выборе регистра бухгалтерии необходимо будет указать план счетов (МСФО/Хозрасчетный). Далее указать счет и настроить отбор, если это необходимо. Второй способ сослаться на существующий отчет – например на существующий вид отчетов АОСВ или другую отчетную форму. Давайте для примера соберем выручку. В финале у нас должна получится формула следующего образца — КО 90.01.1 минус ДО 90.03 в Корр 68.02.

Начнем с КО 90.01.1. Сначала выбираем способ получения информации – Регистр бухгалтерии текущей ИБ. Далее выбираем счет(сумма), оборот по счету, кредит. Нажимаем Записать и закрыть. Результат должен получится как на скриншоте ниже.

Следующим действием мы по аналогии создаем новый операнд — ДО 90.03 в Корр 68.02. После выбора хозрасчета необходимо указать Вид итога — оборот в корреспонденции, после этого выбираем счет и корреспондирующий счет (счет 90 является активным).

Теперь у нас есть 2 готовых операнда. Между ними необходимо задать логическую функцию, в нашем случае вычитание, однако также доступны следующие простейшие инструменты – сложение, умножение, деление, скобки и формула ЕСЛИ (отображается как ?() ). Мы выбираем каждый операнд и проставляем знак между ними. Важно – не проставляйте знак с клавиатуры, а пользуйтесь знаками, расположенными на панели. Во время написания формулы (особенно длинной и с большим количеством выражений) для программы очень важны правильно расставленные знаки, вплоть до пробелов между ними. В случае если вы допустили синтаксическую ошибку – программа обязательно скажет вам об этом.

Также ссылаться можно на сам экземпляр отчета. Выбираем показатель «Валовый доход» — он равен разнице между выручкой и себестоимостью. Для того чтобы занести их в формулу расчета, достаточно лишь кликнуть дважды на каждый из показателей. Это стандартный способ заполнения бланка, но существует так же третий вариант – запрос. С помощью него можно затянуть данные по тем критериям и из тех баз, которые вы сами пропишите. В этом примере мы не будем рассматривать данный вариант заполнения, так как он требует технических знаний и достаточно сложен для пользователя.

После того как вы прописали правила заполнения и сохранили бланк, необходимо выполнить параметрическую настройку, если она не была произведена ранее (открыть отчетный период, заполнить регламент, создать сценарий, создать организационные единицы).

Завершающий шаг – отображение информации.

Результатом отработки правил расчета на бланке отчета является «Экземпляр отчета», либо сводная таблица. Оба варианта одинаковы по содержанию, а отличаются лишь способом отображения. Экземпляр отчета создается через Бюджетирование – Экземпляр отчетов. Создаем новый, указываем все необходимые настройки (организация, период, регламент), формируем экземпляр, выбираем правило расчета и производим расчет.

Для того чтобы отобразить результат через сводные таблицы – необходимо создать новый бланк сводной таблицы в справочнике — Виды и бланки отчетов.

Заполняем настройки строк, показателей, периодов, расположения полей и отборов аналитик и после открываем саму сводную таблицу через крайнюю кнопку справа. Тут мы задаем настройки, как и в экземпляре отчета и формируем данные в таблице.

В итоге не затратив много времени и ресурсов, мы имеем сформированный Pnl в системе и варианты его отображения.

На нашем сайте вы можете подробно ознакомиться с продуктом «1C:Управление Холдингом»

Оперативно настроим планы видов расчетов под специфику вашей работы. Первая консультация бесплатно!

Комплексный функционал для расчета зарплаты и KPI, анализа ФОТ, исчисления налогов, сдачи отчетности

Поможем разобраться, как корректно настроить планы видов расчетов. Первая консультация бесплатно!

Планы видов расчета в 1С 8.3 – это объект конфигурации, который описывает виды расчетов в 1С 8.3 и их взаимное влияние

Можно сказать, что это справочник стандартных алгоритмов расчета зарплаты – начислений и удержаний, рассчитываемых по определенным правилам, например, оклад, премия, отпуск, удержание алиментов, профсоюзных взносов и т.п.

Рассмотрим настройку плана видов расчетов в 1С 8.3 на примере программ «1С:Зарплата и управление персоналом 3.1» (релиз 3.1.8.216).

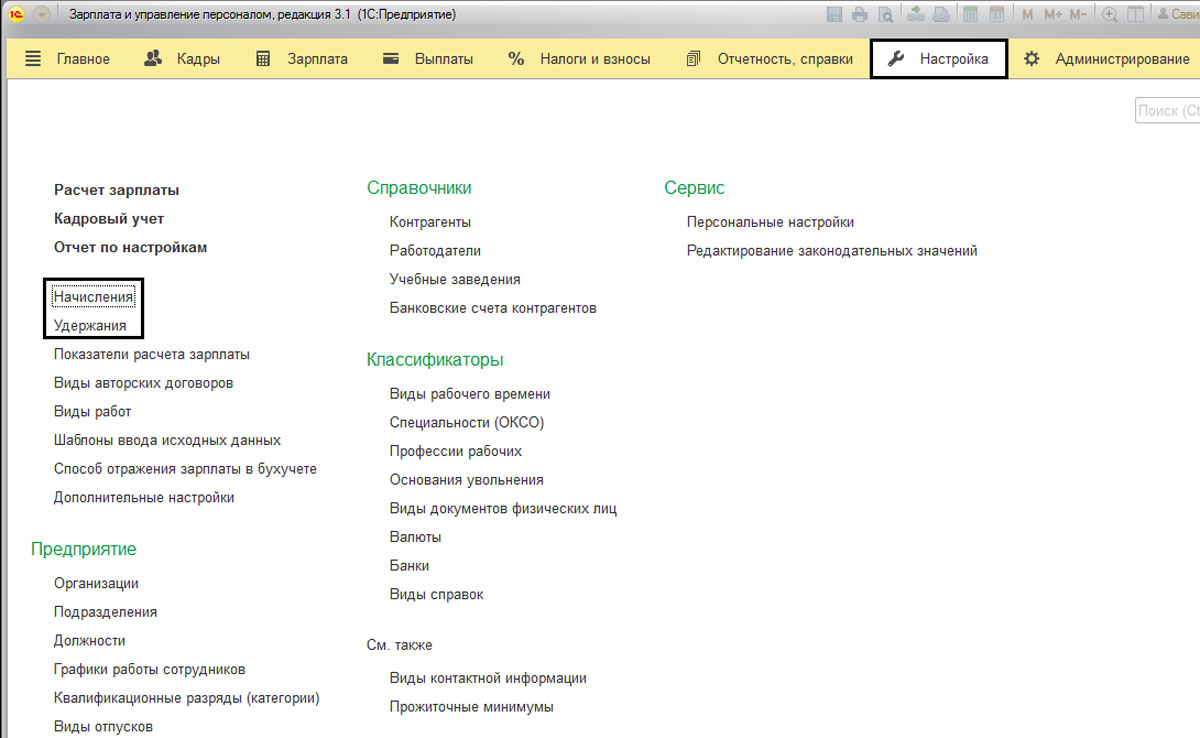

План вида расчета представляет собой список элементов (начислений или удержаний), имеющих свои реквизиты (код, наименование и другие). Просмотреть их можно в меню «Настройка», пункте «Начисления» и «Удержания».

Рис.1 «Начисления» и «Удержания»

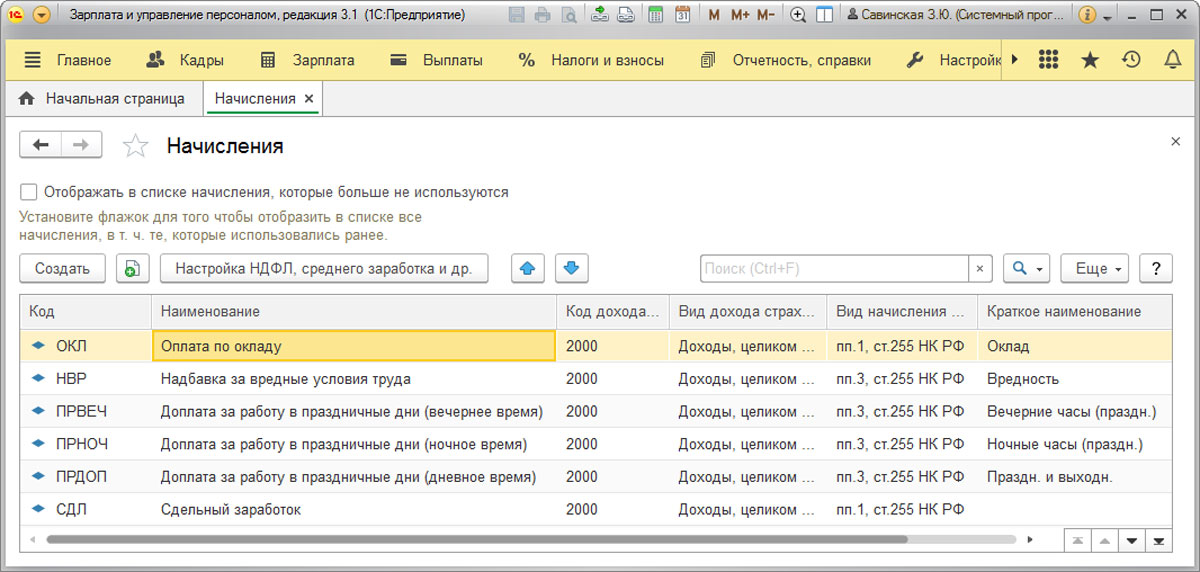

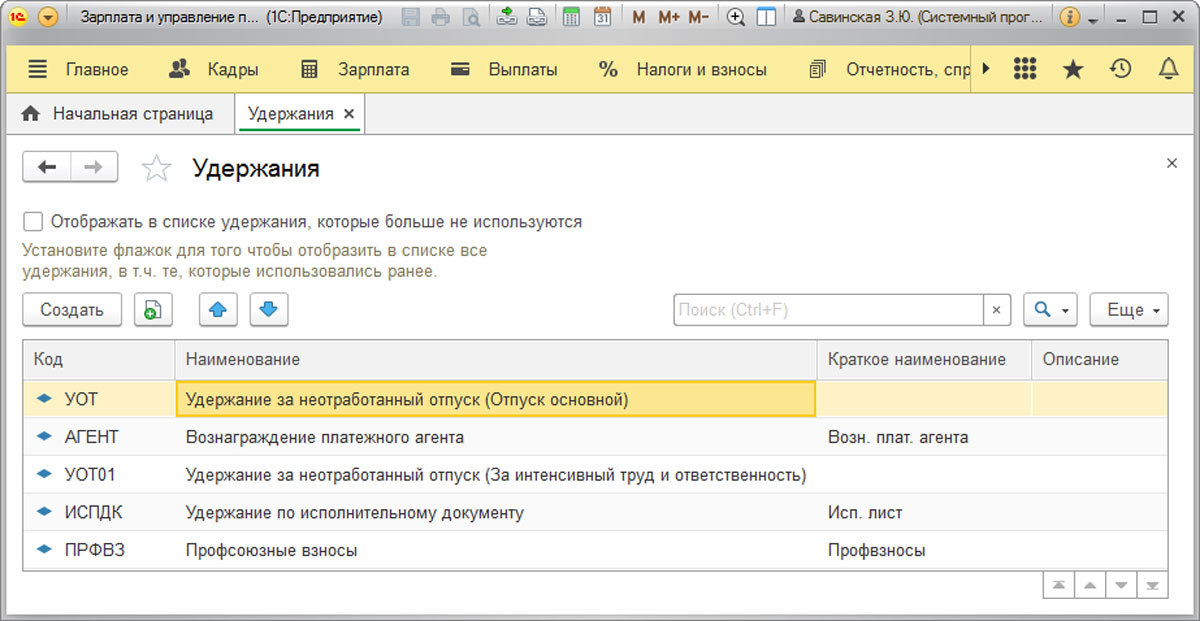

Пользователь не может удалять предопределенные виды расчетов. Но пользователь может создавать свои виды начислений и удержаний и настраивать их по своему усмотрению.

Рис.2 Начисления

Рис.3 Удержания

Рассмотрим на примере, настройку планов видов расчетов – начислений и удержаний.

Настройка плана видов расчетов – начисления

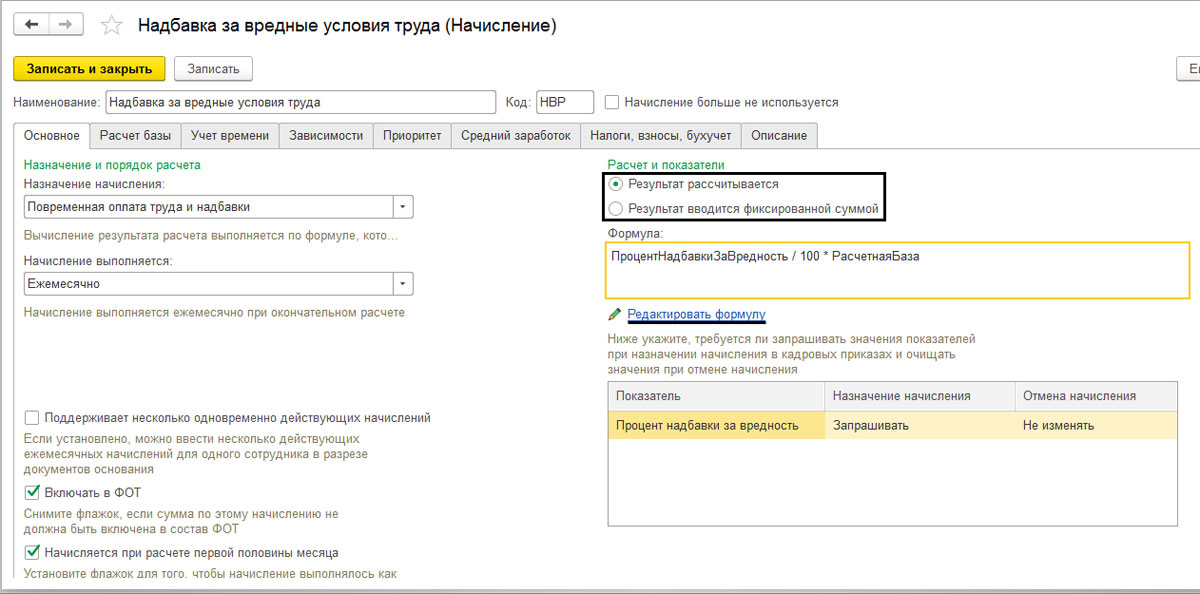

В программе предусмотрены предопределенные начисления, такие как оплата по окладу, отпуск, различные премии и доплаты. Открыв карточку начисления, мы видим его настройки. Начисление может быть задано фиксированной суммой или рассчитываться исходя из заданной формулы расчета, которую пользователь может отредактировать или при создании своего вида расчета задать расчет самостоятельно.

Рис.4 Начисление надбавки

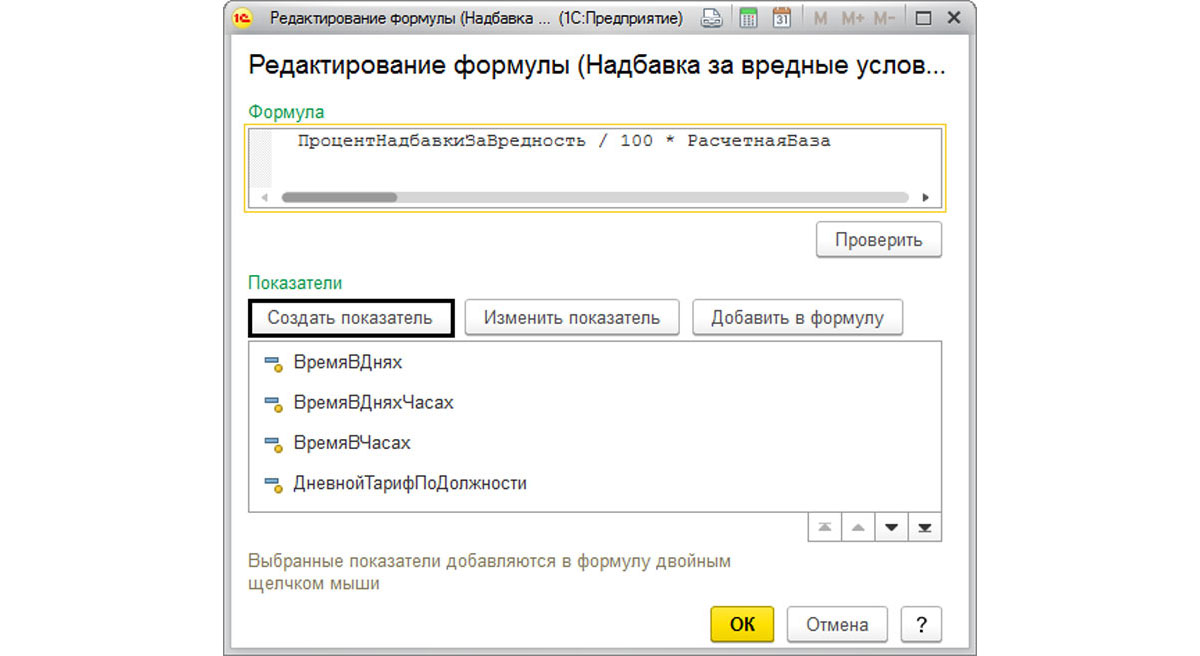

При настройке формулы пользователь может добавлять свои показатели для расчета и включать их в формулу для расчета начисления (или удержания).

Рис.5 Установка формулы

Задав идентификатор произвольно, пользователь определяет настройки показателя. Например, показатель может иметь постоянное значение или же задаваться документом. Созданный показатель может использоваться в формуле расчета (кнопка «Добавить в формулу»).

Рис.6 Создание показателя

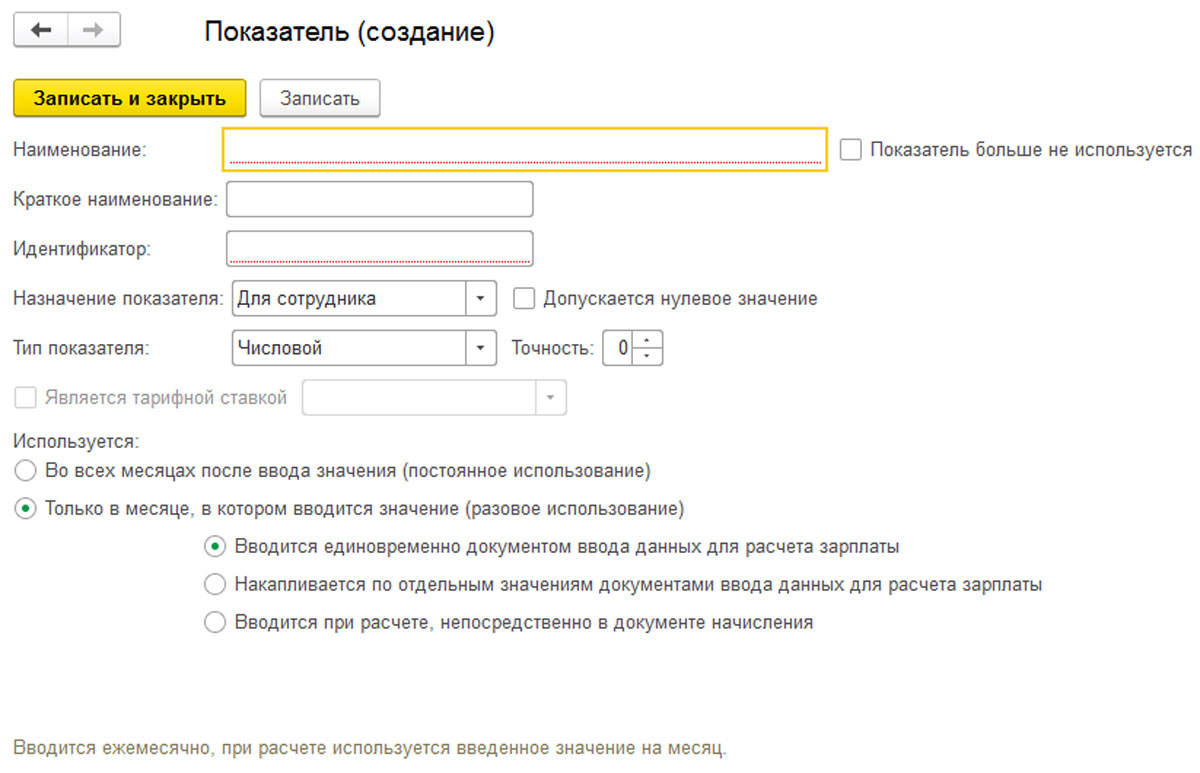

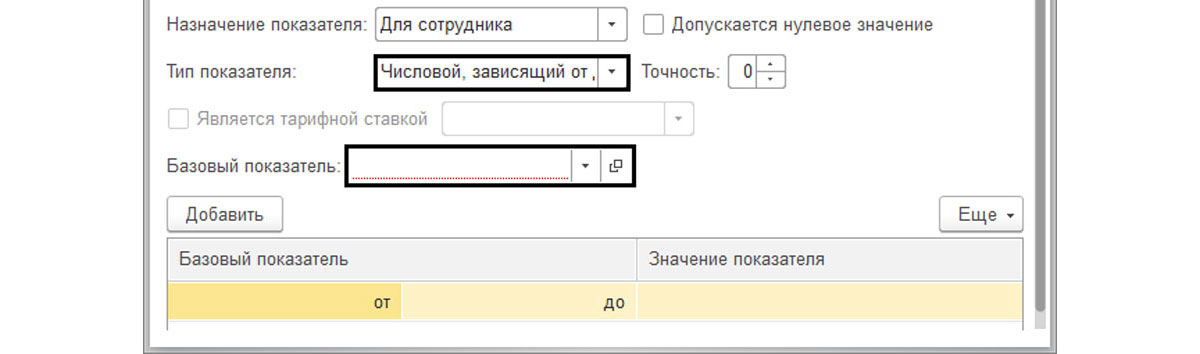

Поле «Назначение показателя» может принимать значение – «Для сотрудника», «Для подразделения» и «Для организации».

Рис.7 Назначение показателя

Тип показателя может быть задан как «Денежный», «Числовой», «Числовой, зависящий от другого показателя», «Числовой, зависящий от стажа».

Рис.8 Тип показателя

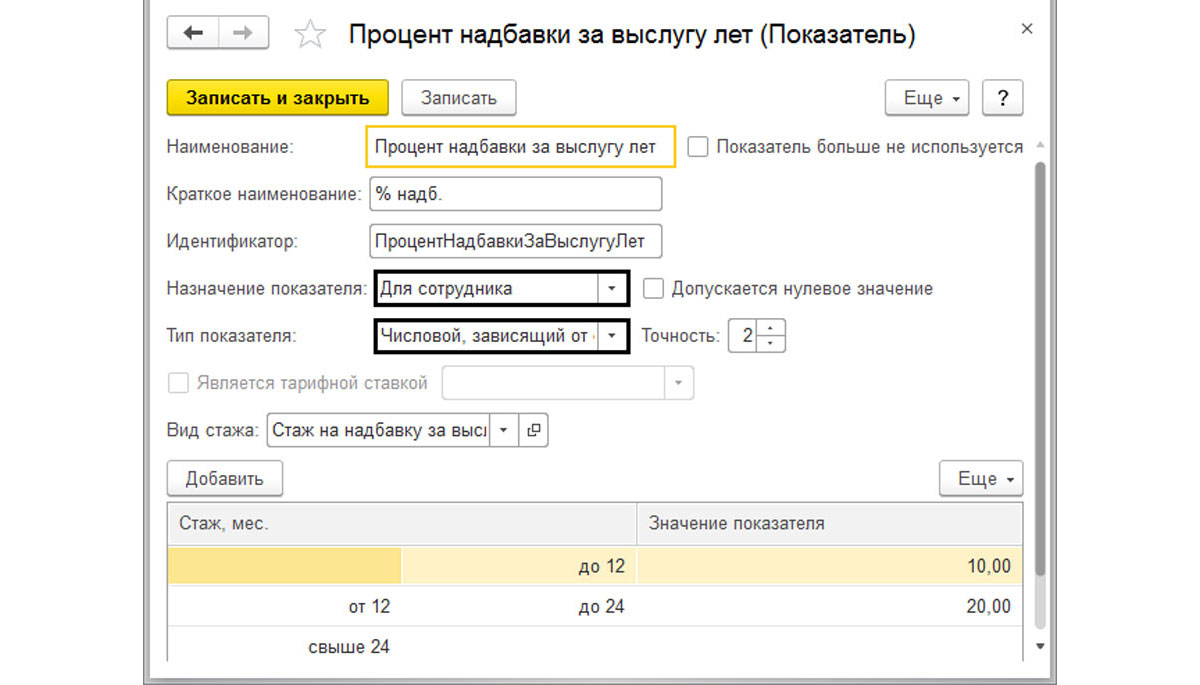

Например, для показателя «Процент надбавки за выслугу» установлен тип показателя – «Числовой, зависящий от стажа» и назначение показателя – для сотрудника. Т.е. его значение будет определяться для конкретного сотрудника, которое зависит от другого показателя – стажа этого сотрудника.

Рис.9 Процент надбавки за выслугу

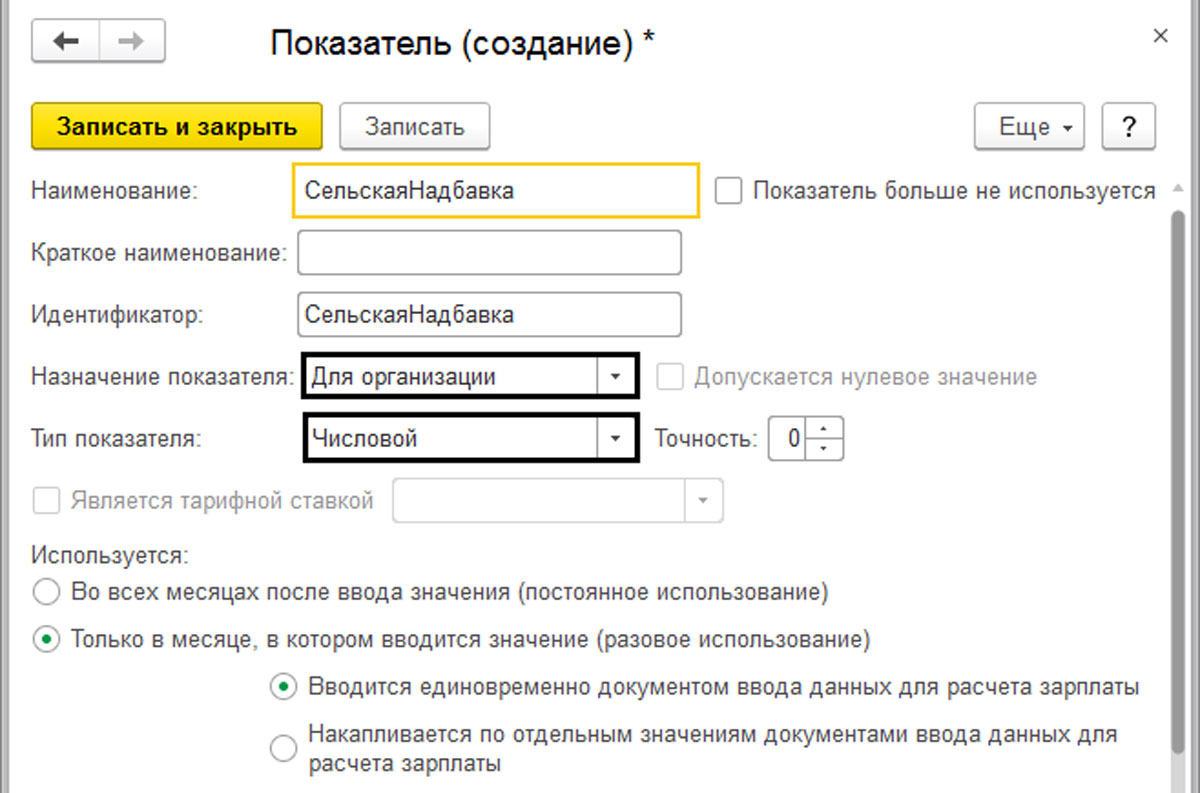

Показатель «Сельская надбавка» будет использоваться один для всей организации и имеет тип показателя – «Числовой», например, размер надбавки 25% для всех сотрудников организации един. Таким способом задается любой показатель, который имеет одно значение для всех сотрудников.

Рис.10 Заполненные поля при настройке показателя

Можно установить зависимость показателя от другого показателя, установив значение тип показателя – «Числовой, зависящий от другого показателя», указав при этом базовый показатель.

Рис.11 Зависимость показателя от другого показателя

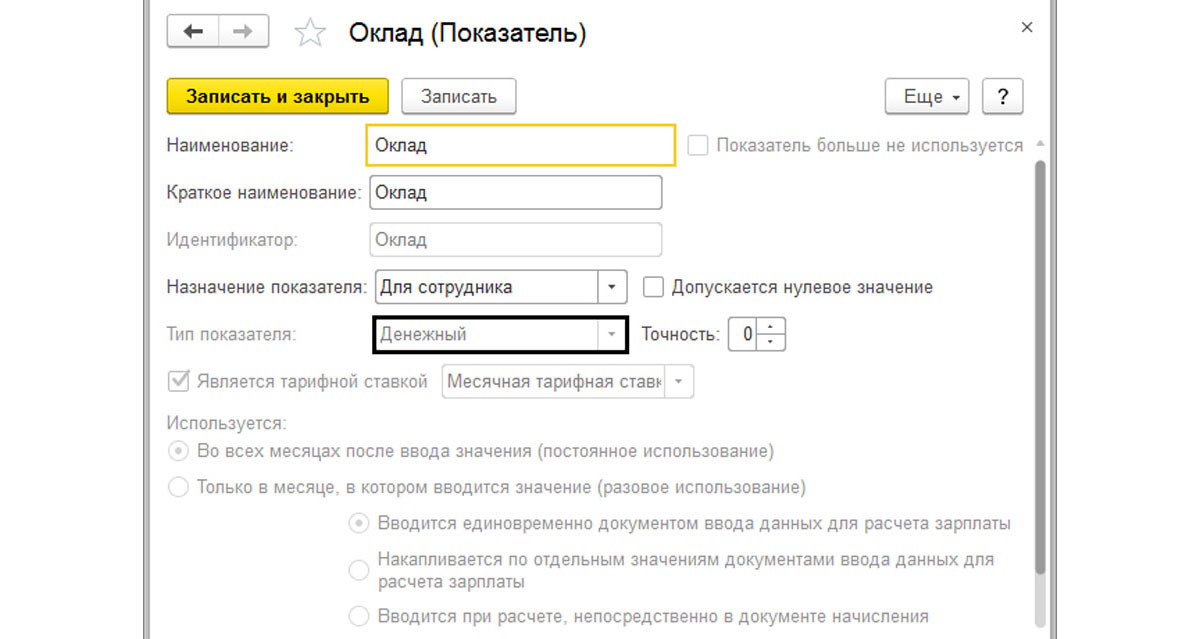

Тип показателя «Денежный», определен, например, для показателя «Оклад» и задается для конкретного сотрудника.

Рис.12 Показатель «Оклад»

Изменяя настройки показателя, можно создавать свои варианты видов расчета.

В настройке начисления определяется порядок ввода начисления – поле «Начисление выполняется». Если необходимо будет вводить разовые начисления, рекомендуется установить значение «По отдельному документу», иначе введенные начисления не будут отображаться в списке при выборе вида начисления, в документе «Разовые начисления». При указании «Ежемесячно» и других вариантах, начисление будет производиться с начислением зарплаты.

Рис.13 Порядок ввода начисления

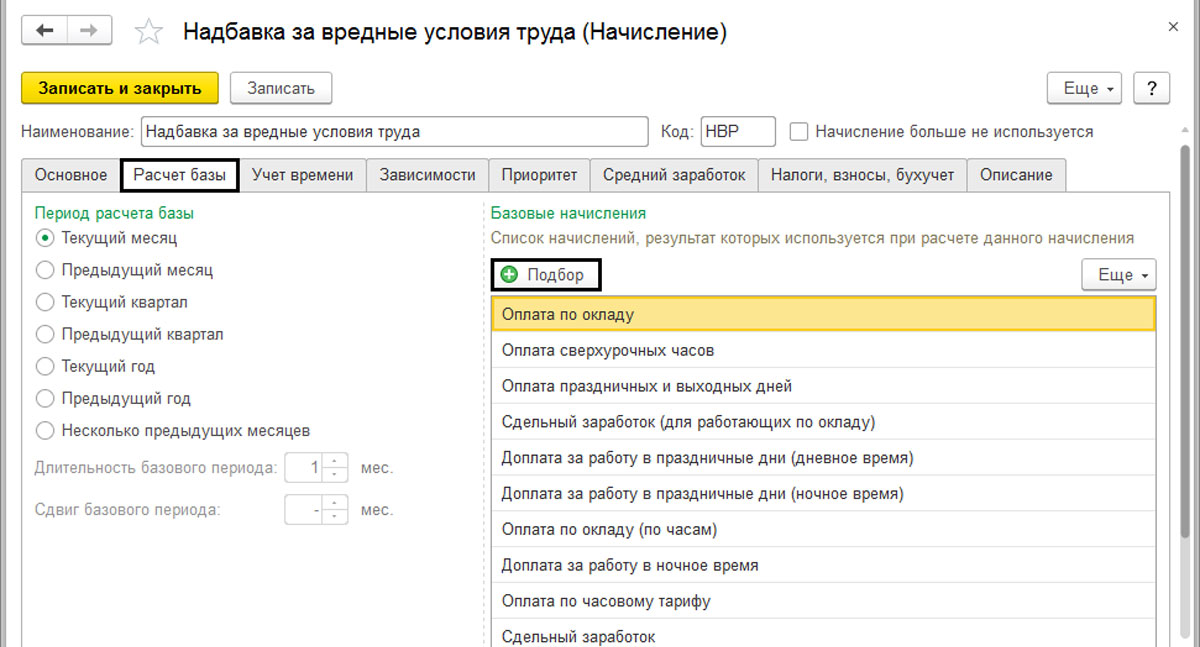

Если начисление использует расчетную базу, то пользователь может ее задать на закладке «Расчетная база» с помощью кнопки «Подбор». В списке «Базовые начисления» мы видим те виды расчета, которые входят в состав нашего начисления. При этом пользователь может задать период расчета базы. Чаще всего используется база текущего месяца, но в случае необходимости, можно задать другой период. Например, премия, которая будет рассчитана по итогам прошлого месяца, квартала, года и т.п.

Рис.14 Расчет базы начисления

При этом пользователю необходимо обратить внимание, что если создается новая надбавка, и она должна входить в состав расчетной базы какого-либо начисления или удержания, то это необходимо отразить в данной настройке. Зачастую бывают ситуации, когда новая доплата создается, но не указывается, что она входит в состав базы другого начисления, из-за чего происходит ошибка в расчете зарплаты.

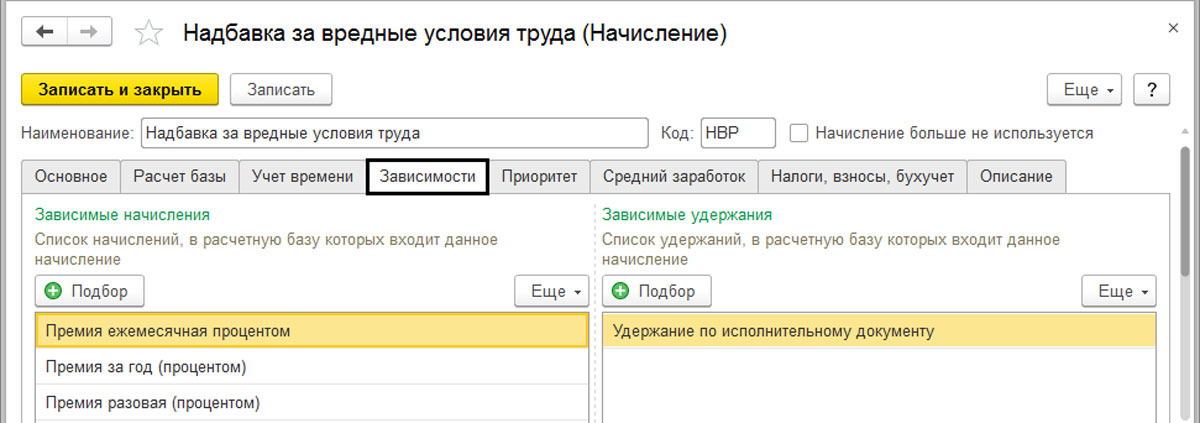

На закладке «Зависимости» можно посмотреть список начислений и удержаний, в состав которых входит данное начисление. Если у другого начисления (или удержания) будет указано, что данный вид расчета включен в его базу, на той вкладке автоматически отобразится. Или же, мы можем добавить его в базу вида расчета в данной настройке, с помощью кнопки «Подбор».

Рис.15 Закладка «Зависимости»

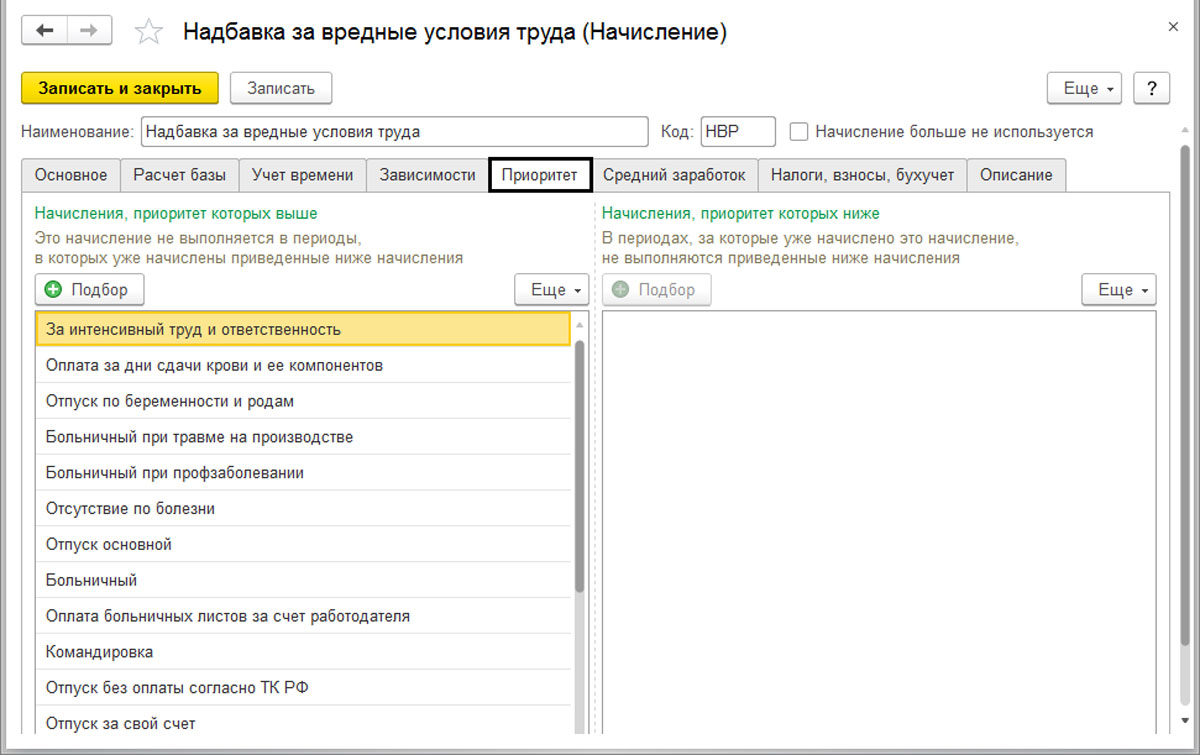

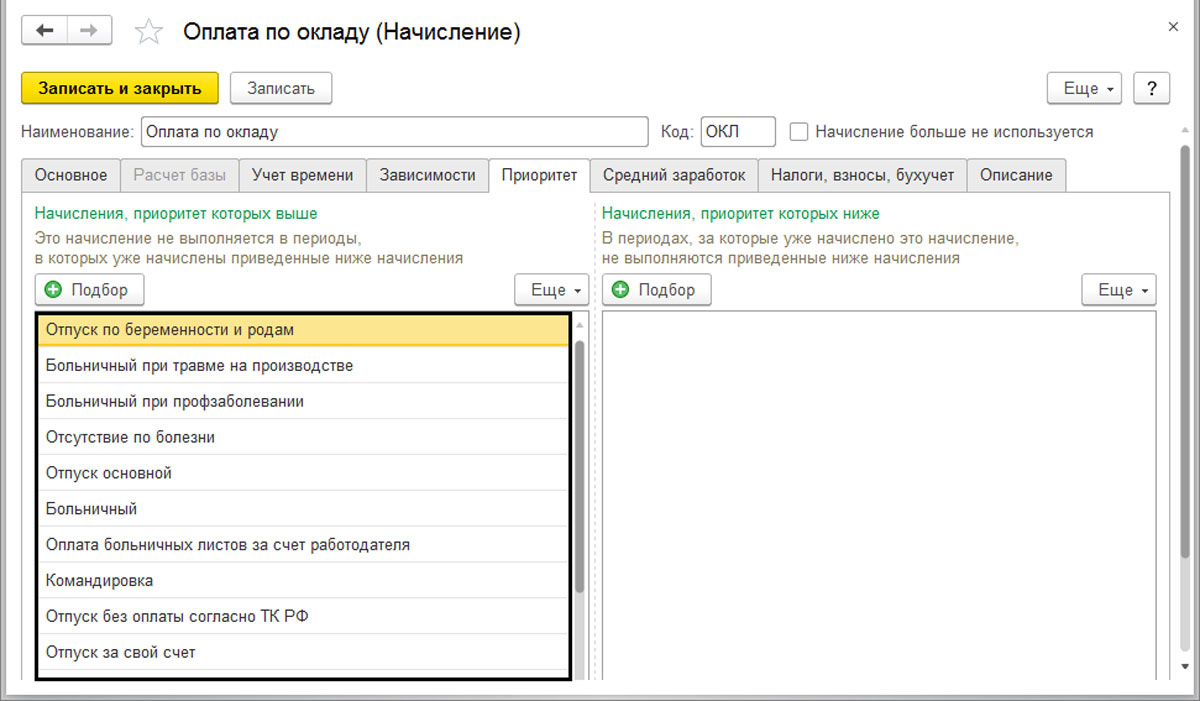

На закладке «Приоритет» отражаются вытесняющие виды расчета, которые не могут быть начислены одновременно – начисления, при вводе которых данное начисление не выполняется. Например, при вводе документа «Больничный», «Отпуск» и т.п. надбавка начисляться не будет.

Рис.16 Закладка «Приоритет»

Для вида расчета «Оплата по окладу», вытесняющими будут такие виды расчета, как «Отпуск основной», «Больничный» и т.п. Для вида начисления «Отпуск основной» вытесняющим может быть только «Больничный».

Рис.17 Вид расчета «Оплата по окладу»

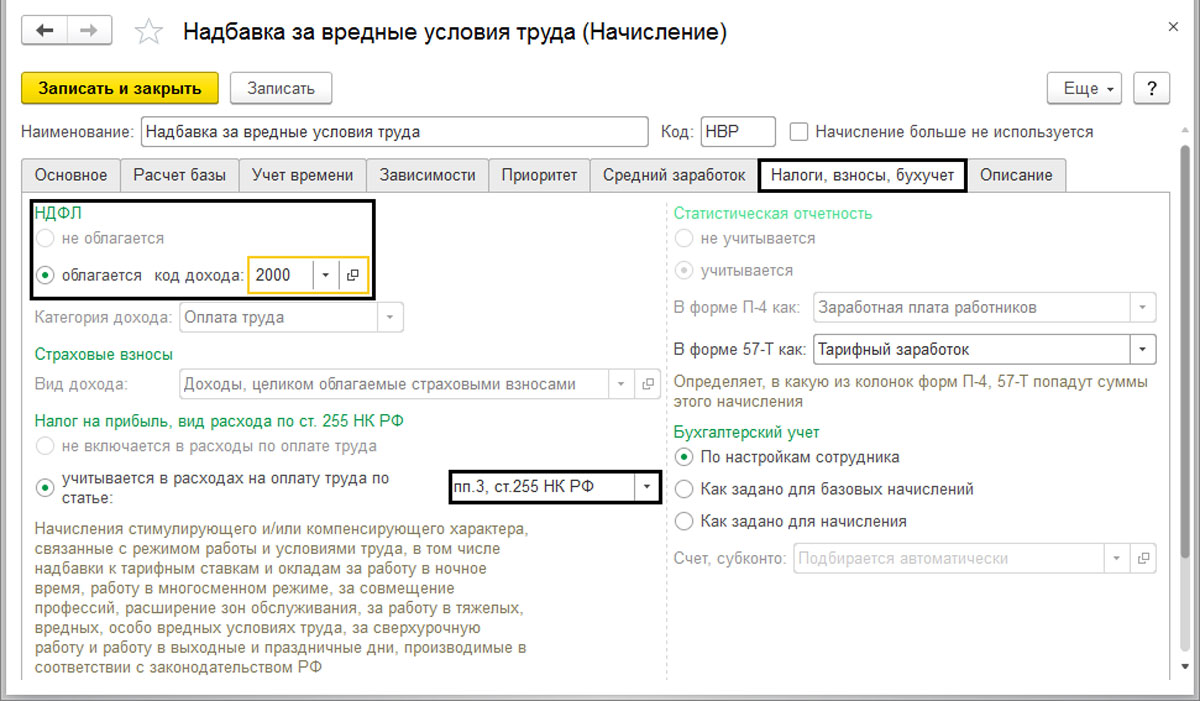

Закладка «Налоги, взносы, бухучет» говорит сама за себя. Здесь определяется порядок налогообложения – указывается код доходов по НДФЛ, в случае если надбавка им облагается и задается порядок обложения страховыми взносами.

Настроим планы видов расчетов в 1С:ЗУП

Корректно настроим планы видов расчетов под специфику вашей работы. Первая консультация бесплатно!

Сопровождение учета в 1С:ЗУП

Поддержка вашей работы в 1С, регулярные консультации, помощь в настройках планов видов расчетов

Рис.18 Закладка «Налоги, взносы, бухучет»

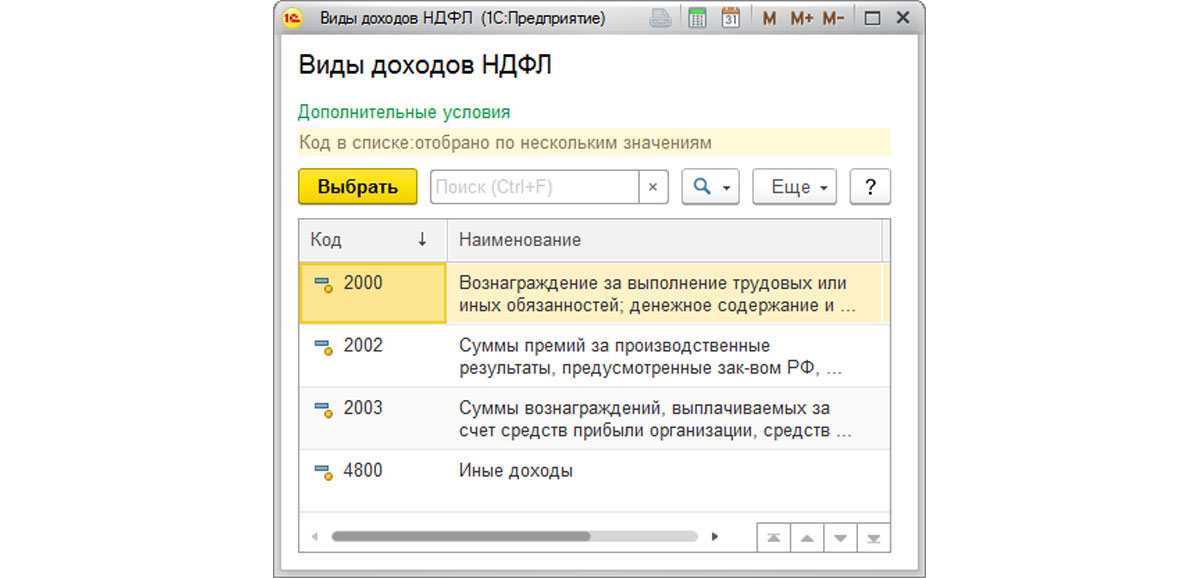

Код дохода НДФЛ выбирается из справочника и, исходя из этих данных, производится расчет налога и его отражение в налоговой отчетности.

Рис.19 Код дохода НДФЛ

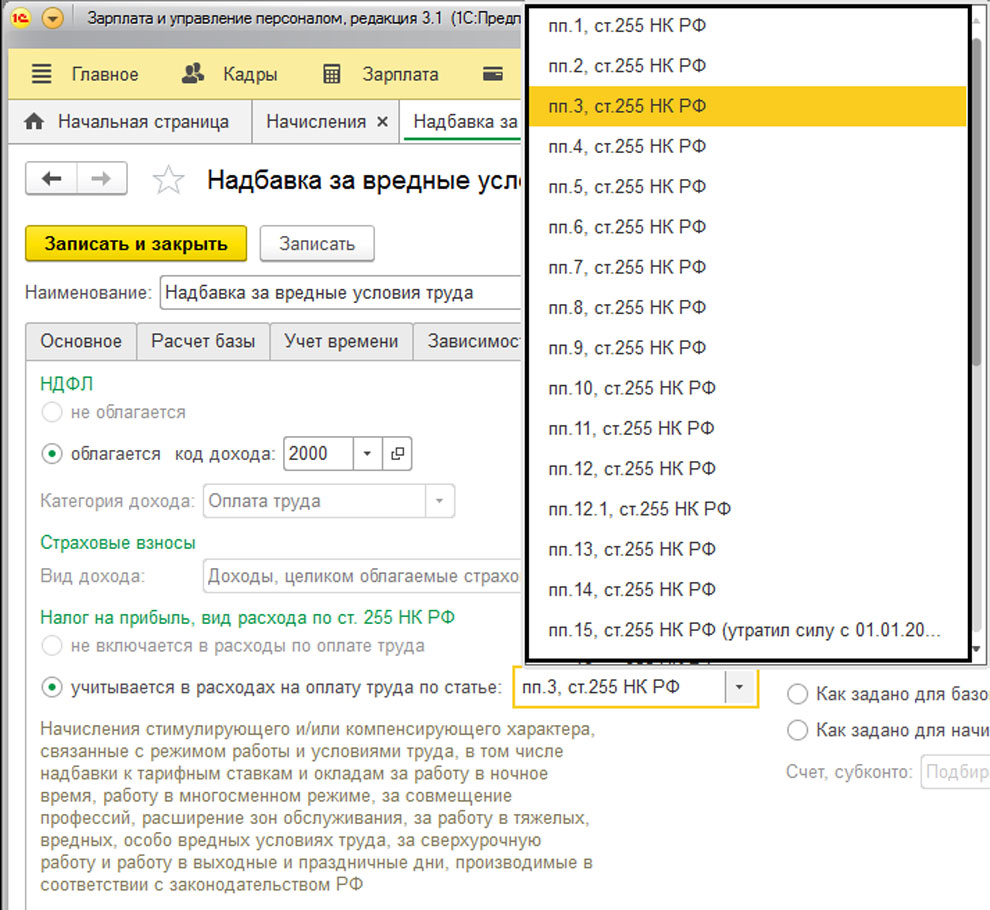

Также, необходимо из списка выбрать пункт статьи НК РФ, согласно которой рассчитываются страховые взносы или имеется льгота по ним.

Рис.20 Выбор пункта статьи НК РФ

Это могут быть какие-либо выплаты материальной помощи, гранты и другие необходимые надбавки и доплаты.

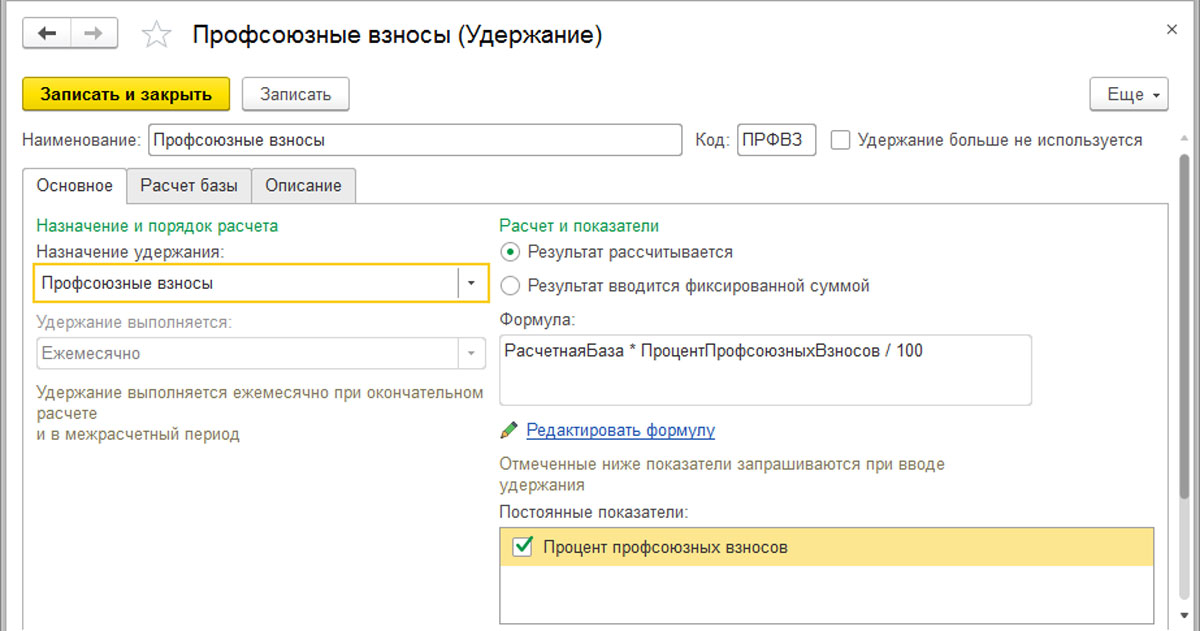

Настройка плана видов расчетов – удержания

Настройка удержаний производится в меню «Настройка» - «Удержания». Кроме предопределенных, пользователь может при необходимости создать свой вид удержания. Удержание может быть введено фиксированной суммой или рассчитываться по формуле, которая также может быть задана пользователем или измена на закладке «Основное».

Рис.21 Настройка удержаний

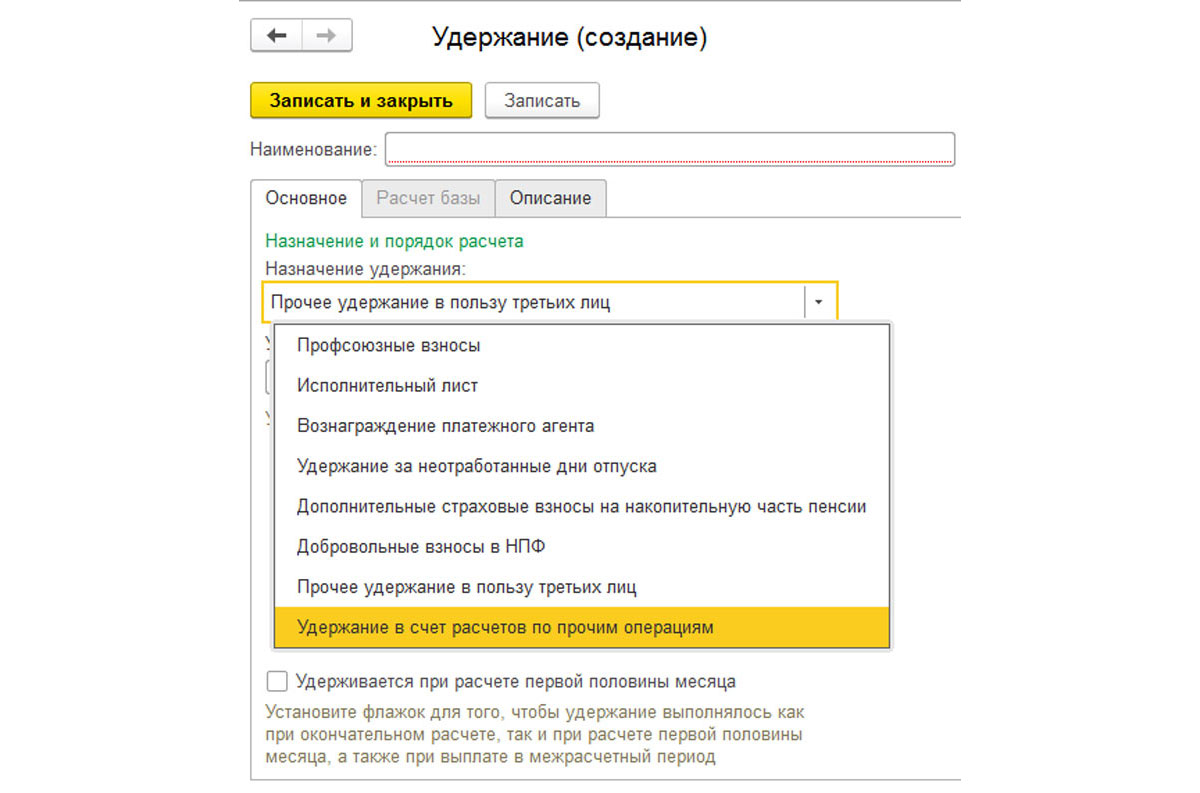

При создании нового удержания, пользователь задает его вид, заполняя поле «Назначение удержания».

Рис.22 Назначение удержания

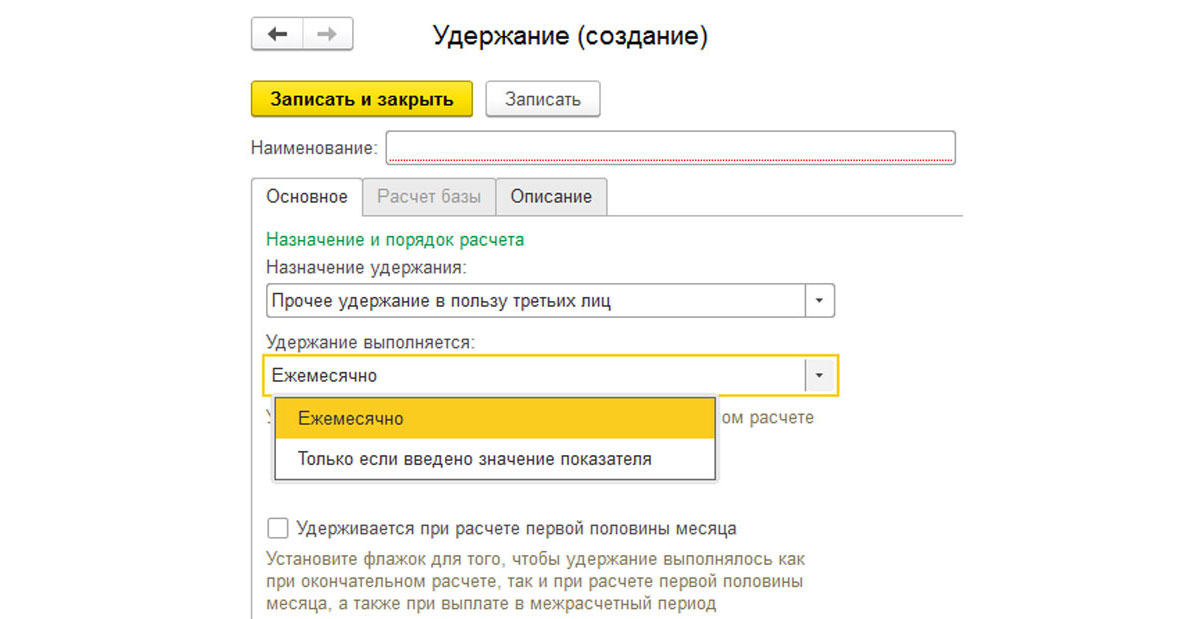

Как и в начислении, задается порядок ввода удержания. Удержание может выполняться ежемесячно или в случае, когда задано значение показателя.

Рис.23 Порядок ввода удержания

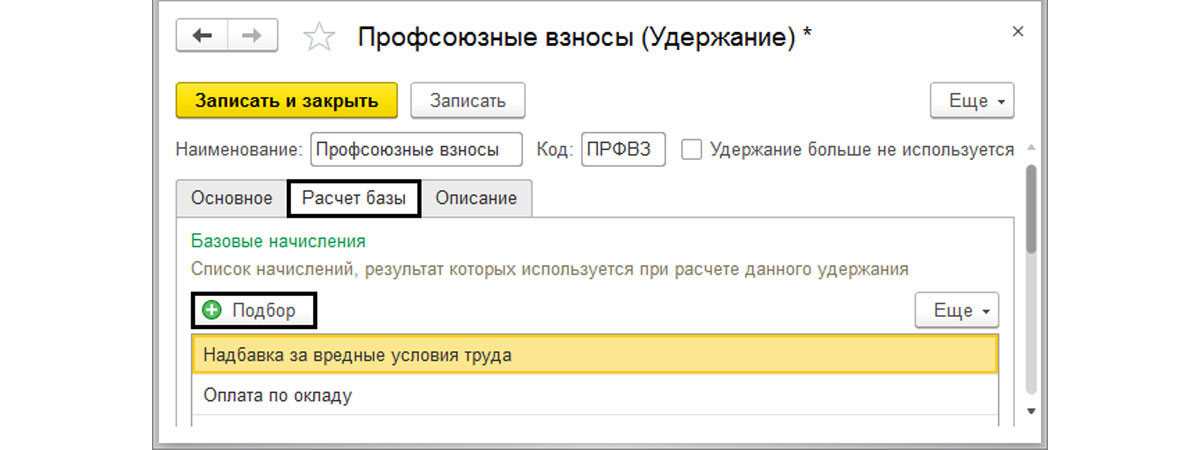

При использовании удержанием расчетной базы, на закладке «Расчетная база» определяется список начислений, результат которых используется для расчета этого удержания, с помощью кнопки «Подбор».

Рис.24 Указание расчетной базы удержания

Как мы видим, удержание имеет меньше настроек, чем начисление. Программа позволяет нам гибко регулировать различные виды расчетов – начисления и удержания, как предопределенные, так и создаваемые самим пользователем.

Это отчет, представленный в табличной форме о финансовых результатах компании за определенный период. В нем раскрываются ключевые показатели работы компании : выручка, себестоимость продаж, коммерческие и управленческие расходы, прочие доходы и расходы, конечный финансовый результат и пр. Этот список не является исчерпывающим. Например, в нашем сервисе есть возможность добавить другие финансовые и нефинансовые показатели , такие как, конверсии, точка безубыточности, маржа, маржинальность и др.

Получение прибыли – главная задача любого бизнеса. Парадокс в том, что стремясь увеличить прибыли, многие не умеют ее правильно рассчитать. Если вы делаете это неверно, вы совершаете главную финансовую ошибку, по сравнению с которой другие просто меркнут.

Какие бывают прибыли?

В отчете о ПиУ (а именно в нем собирается информация о том, сколько заработала компания) мы видим четыре показателя прибыли вместо одного: маржинальную, валовую, операционную и чистую. Для чего же они?

Дело в том, что между выручкой и чистой прибылью много статей расходов. Сложно анализировать их влияние на деньги, которые компания заработала. Поэтому кроме чистой прибыли, есть еще маржинальная, валовая и операционная. Они помогают понять, продуктивно ли работает компания и на что тратятся деньги. Давайте поговорим о каждом из видов прибыли.

Маржинальная прибыль. Это выручка минус переменные расходы. Переменные — это те, которые напрямую зависят от выручки. Например, проценты менеджерам продаж: они изменяются прямо пропорционально выручке. Растет выручка — растут проценты, снижается выручка — снижаются проценты.

Валовая прибыль. С помощью нее мы оцениваем, сколько зарабатываем на отдельных направлениях бизнеса. Это позволяет нам оценивать не только общие суммы, а еще и его отдельные направления. Нашим клиентам валовая прибыль помогла принять решение о закрытии направлений в компании — они увидели, что результат они получают за счет других направлений, а эти только тянут бизнес вниз.

Операционная прибыль. Она показывает, зарабатывает ли компания по своей основной деятельности, хватает ли у нее денег, чтобы покрыть проценты по кредитам, амортизацию и вывозит ли она налоговую нагрузку. Чтобы получить операционную прибыль, из выручки вычитают переменные, общепроизводственные и косвенные расходы. При этом налоги, кредиты и амортизацию не трогают.

И наконец, чистая прибыль , которая показывает финансовый результат компании. Если значения отрицательные, компания работает в убыток. Тогда мы поднимаемся по прибылям выше и анализируем, что привело к такому результату. Опираясь на данные о чистой прибыли, собственники принимают решение о выплатах дивидендов.

Правила построения отчета о ПиУ

Для построения отчета о прибылях и убытках необходимо представить ситуацию, которая будет максимально приближена к бизнес-процессам.

Рассмотрим пример.

У начинающего предпринимателя, который хочет открыть цветочный магазин есть оборотный капитал в размере 100 у.е., на этот капитал он приобретает цветы для дальнейшей реализации. Он арендует место, которое стоит 8 у.е. На 80 у.е. покупает цветы и в первый месяц реализует цветов на 60 у.е., которые он продал с наценкой за 90 у.е.

Далее предприниматель решает, что ему необходимо взять автомобиль для улучшения логистики, и он приобретает его в кредит на 24 месяца за 24 у.е. Теперь автомобиль является основным средством, которое можно амортизировать. Он посчитал, что его хватит на 1 год, следовательно автомобиль амортизируем по 2 у.е. за каждый месяц.

Предприниматель решил расширить бизнес и начать продавать фурнитуру к цветам. Покупатель внес ему предоплату на 20 у.е., предприниматель нашел поставщика, у которого фурнитура стоят 15 у.е. и договорилась с ним об отсрочке платежа, то есть сформировалась кредиторская задолженность. И на следующий день он частично ее погасил, заплатив 5 у.е. Однако, предприниматель решает продать фурнитуру другому покупателю за 30 у.е., и он просит об отсрочке платежа за фурнитуру, предприниматель продает с таким условием и у него теперь формируется дебиторская задолженность. Предприниматель работал все эти дни, поэтому она решает начислить себе заработную плату в размере 17 у.е. После всех финансовых операций в бизнесе у остается прибыль 27 у.е., он заплатит налог 4 у.е. и чистая прибыль по итогу окажется на уровне 23 у.е.

А теперь, основываясь на этих данных, составим отчет о прибылях и убытках (P&L).

Вот так просто строится отчет о прибылях и убытках (P&L). А теперь предприниматель решает, что хочет продавать в других местах. Для анализа рынка нам поможет сервис по управленческому учету Финансист, в котором можно быстро это сделать, применив планирование по имеющимся данным. Давайте теперь ознакомимся с таблицей из сервиса Финансист.

Проанализировав все точки, предприниматель приходит к выводу, что торговать на рынке будет самым прибыльным местом. А теперь построим план-факт анализ в сервисе Финансист. Другими словами, проведем анализ как планировала и как стало фактически , когда начала торговать на рынке.

В связи с тем, что трафик людей оказался меньше, предприниматель решил завлечь покупателей скидкой. В результате этого конверсия увеличилась, однако сократился средний чек. Как итог – прибыль уменьшилась. Это произошло в результате увеличения себестоимости, а себестоимость, в свою очередь, увеличилась за счет большего количества продаж (больше покупателей=больше закупка). Если бы предприниматель мог каждый день отслеживать свои продажи, то такая ситуация не наступила.

На этот простом примере с начинающем предпринимателем, мы показали, насколько важно составлять отчет о прибылях и убытках (P&L) и уметь его анализировать, ведь в реальной жизни этот пример – ваш бизнес. Анализ необходимо проводить на регулярной основе для поддержания бизнеса «на плаву» и дальнейшей максимизации прибыли. А для достижения данной цели, вам может сервис Финансист, в котором помимо P&L, можно составить отчет о движении денежных средств (cash flow), бюджетирование и многое другое. Наш сервис будет вашим умным помощником при ведении бизнеса.

В 2021 г. с транспортным налогом придется работать по-новому. Изменилось многое: декларации отменены, срок уплаты авансов изменен, новые правила взаимодействия с налоговиками. Как теперь проводить начисление транспортного налога в 1С 8.3? Этому и иным актуальным вопросам посвящена настоящая статья.

Как настроить расчет транспортного налога в 1С 8.3

Напомним, что начиная с 1 января 2021 г. отменены декларации по транспортному налогу, и за 2020 и последующие периоды – пока, по крайней мере, - отчитываться не придется (см. ст. 3 закона от 15.04.19 № 63-ФЗ). «Уточненки» за более ранние периоды можно подавать в ИФНС, как и прежде. Изменились сроки уплаты транспортного налогов, они стали для всей страны одинаковыми, в частности, налог по итогам года уплачивается не позднее 1 марта следующего года, аванс за I квартал — 30 апреля, за II квартал — 2 августа, III квартал — 1 ноября, т.е. до последнего числа месяца, следующего за отчетным кварталом.

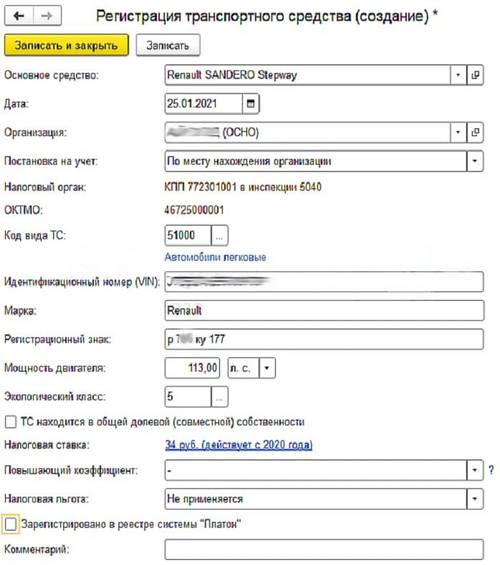

Отправной точкой, предваряющей начисление транспортного налога в 1С 8.3, является регистрация транспортного средства.

Обратите внимание на налоговую ставку – она определяется автоматически, но, как и все «автоматическое», требует проверки и контроля (см. ниже.)

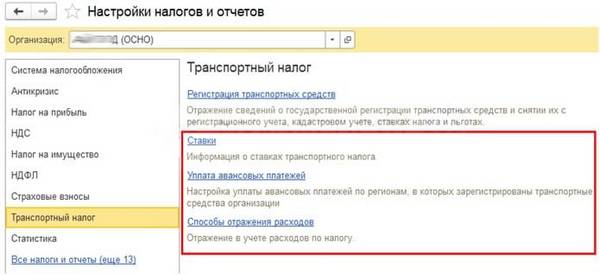

Далее, чтобы настроить корректный расчет транспортного налога в 1С 8.3, проходим в соответствующий раздел: «Главное» - «Налоги и отчеты» - «Транспортный налог». Открывается окно, в котором следует задать ключевые показатели: налоговые ставки, уплата авансов, отражение в учете.

Как задать в 1С 8.3 ставки транспортного налога

Расчет транспортного налога в 1С 8.3 Бухгалтерия требует, чтобы его ставки были заданы верно. (Уточнить этот вопрос можно по гиперссылке «Ставки»). Применительно к наземному транспорту они определены в зависимости от лошадиных сил. Напомним базовые ставки, закрепленные в Налоговом кодексе (ст. 361):

| Вид транспорта | Мощность двигателя, л.с. | Ставки, руб./л.с. |

|---|---|---|

| Легковые автомобили | до 100 включительно | 2,5 |

| свыше 100 – 150 | 3,5 | |

| свыше 150 – 200 | 5 | |

| свыше 200 - 250 | 7,5 | |

| свыше 250 | 15 | |

| Грузовые автомобили | до 100 включительно | 2,5 |

| свыше 100 – 150 | 4 | |

| свыше 150 – 200 | 5 | |

| свыше 200 - 250 | 6,5 | |

| свыше 250 | 8,5 | |

| Автобусы | до 200 включительно | 5 |

| свыше 200 | 10 | |

| Мотоциклы, мотороллеры | до 20 включительно | 1 |

| свыше 20 по 35 | 2 | |

| свыше 35 | 5 | |

| Снегоходы, мотосани | до 50 включительно | 2,5 |

| свыше 50 | 5 | |

| Самоходные транспортные средства, машины, механизмы на колесном и гусеничном ходу | ______ | 2,5 |

Но это база, а конкретные ставки устанавливаются на местах, по субъектам. Интересно, что они могут быть и меньше базовых (правда, такие случаи нам неизвестны), но в любое случае не больше и не меньше базовых, чем в 10 раз. Исключение: авто мощностью до 150 «лошадей» включительно, по ним регион может снизить ставку более 10-ти раз. Как транспортный налог, так и авансы по нему исчисляются по ставкам субъекта, в котором уплачиваются. На сайте ФНС имеется сервис для уточнения ставок по транспортному налогу.

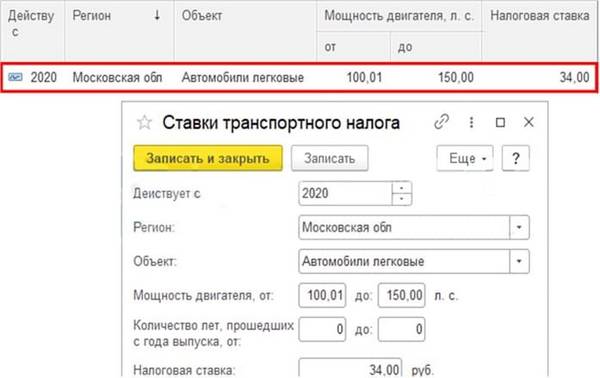

В поле «Действует с» указывается год, с которого действует ставка, в регионе «Регион» проставляем наименование субъекта РФ, «Объект» - это категория транспортного средства («Автомобили легковые»), поле «Мощность двигателя, от» заполняем показателем интервала мощности (руководствуясь документами на авто) включительно. «Налоговая ставка» указывается за одну «лошадь».

Авансовые платежи и транспортный налог в 1С

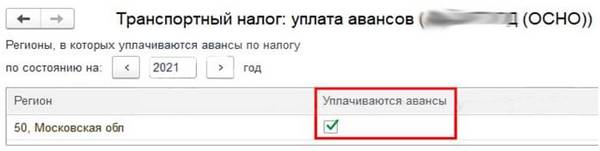

Авансовые платежи, согласно закону, уплачиваются лишь в том регионе, который их ввел. Впрочем, в большинстве регионов авансы введены. Не уплачиваются авансовые платежи в двух случаях (ст.ст. 360, 362 НК РФ): авансовые платежи властями не введены (не установлены отчетные периоды, по итогам которых авансы уплачиваются) или введены, но ваша организация освобождена от их уплаты. В этом случае расчет транспортного налога в 1С 8.3 Бухгалтерия и уплата его проводятся по итогам года. Уточнить вопрос о том, введены ли авансы в вашем регионе и нет ли у вас льгот, можно в своей налоговой или на сайте ФНС. Установить, уплачиваются ли авансы или нет, следует, пройдя по гиперссылке «Уплата авансовых платежей».

Отметим чекбокс «Уплачиваются авансы» и при инициализации «Закрытия месяца» авансовые платежи по транспортному налогу в 1С 8.3 рассчитаются автоматически.

Напомним, что с 2021 г. регионы уже лишены права устанавливать срок уплаты как самого транспортного налога, так и авансов по нему, и единый срок уплаты – до 1 марта года, следующего за налоговым периодом, а авансовых платежей – до последнего числа месяца, следующего за отчетным кварталом.

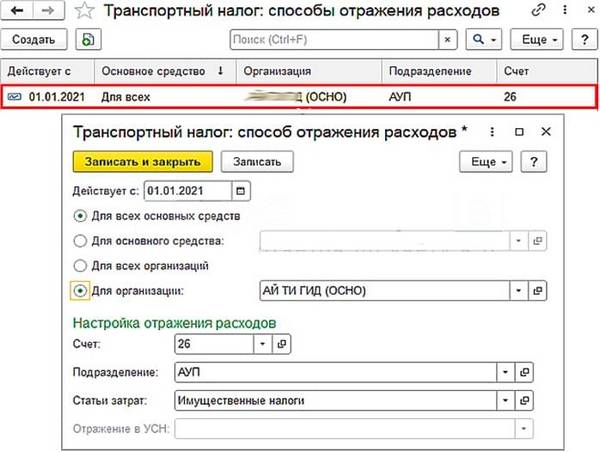

Способы отражения расходов

Чтобы задать способ отражения расходов, воспользуемся кнопкой «Создать» и укажем в поле «Действует с» дату начала действия нового способа.

Здесь же указываем счет учета затрат, по дебету которого производится начисление транспортного налога, и его аналитику. Как правило, счетом расхода является счет 26, статьей затрат - «Имущественные налоги». Однако напомним, что установка счета осуществляется в зависимости от того, где используется налогооблагаемое транспортное средство – в основной или неосновной деятельности. В первом случае транспортный налог следует рассматривать как расход по обычным видам деятельности и отражать по счетам затрат 20, 23, 25, 26, 44 (см. п. 5 ПБУ 10/99 «Расходы организации»). Во втором транспортный налог следует относить прочим расходам, отражая по счетам 91.02 (п. 11 ПБУ 10/99 «Расходы организации»).

Как происходит расчет транспортного налога в 1С 8.3 Бухгалтерия

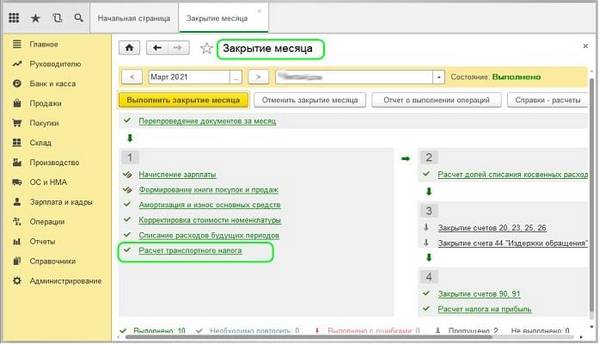

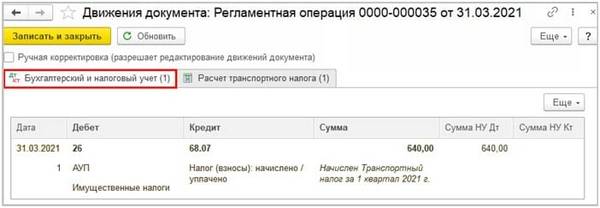

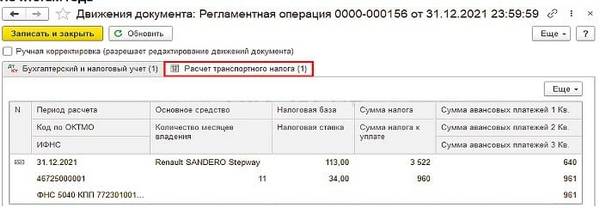

После того как будут правильно настроены все ключевые показатели, влияющие на транспортный налог в 1С 8.3, начисление автоматически будет производится ежеквартально (при уплате авансов), ежегодно, т.е. по итогам года (если авансы не уплачиваются). Расчет и авансов, и транспортного налога производится через «Закрытие месяца». Ниже показаны результаты расчета за отчетный период и по итогам года.

А так будет выглядеть расчет транспортного налога в 1С по итогам года:

Сверка с ИФНС по транспортному налогу

Если транспортное средство продано, то налог перестаем начислять после того, как оно перестанет числиться за вами, причем если снятие с учета произошло до 15-го числа включительно, то за этот месяц налог платить не надо. После 15-го придется заплатить и за этот месяц. В случае угона авто налог перестаем начислять с месяца, в котором начат его розыск (ст. 358 НК РФ), и возобновляем исчисление тогда, когда авто будет возвращено (если, конечно, будет). Если имели место такие обстоятельства, как гибель транспортного средства, имеется льгота по транспортному налогу, то следует приложить соответствующие заявления:

- о гибели транспортного средства (утв. письмом ФНС РФ от 18.03.2020 № БС-4-21/4722);

- о предоставлении льготы по транспортному налогу (утв. приказом ФНС РФ от 25.07.2019 № ММВ-7-21/377).

Причем даже если десятидневный срок нарушен, налоговые органы обязаны рассмотреть заявления и, если основания в самом деле имеются, произвести перерасчет (см. разъяснения, данные в письме от 13.08.2019 N АС-4-21/16019). Если это правило нарушено, и, тем более, вы получили требование на уплату недоимки, имеет смысл жаловаться в вышестоящий орган (управление ФНС по соответствующему субъекту).

Напомним, что неуплата транспортного налога будет «стоить» 20% от неуплаченной суммы (при неумышленном занижении) или 40% - при доказанном умысле. Также руководитель организации может быть привлечен к ответственности по ст. 15.11 КоАП. Следует отметить, что за неуплату авансов не штрафуют (см. п. 3 ст. 58 НК РФ), но налоговики вправе начислить пени и взыскать недоимку.

Если необходима помощь в настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!

Читайте также: