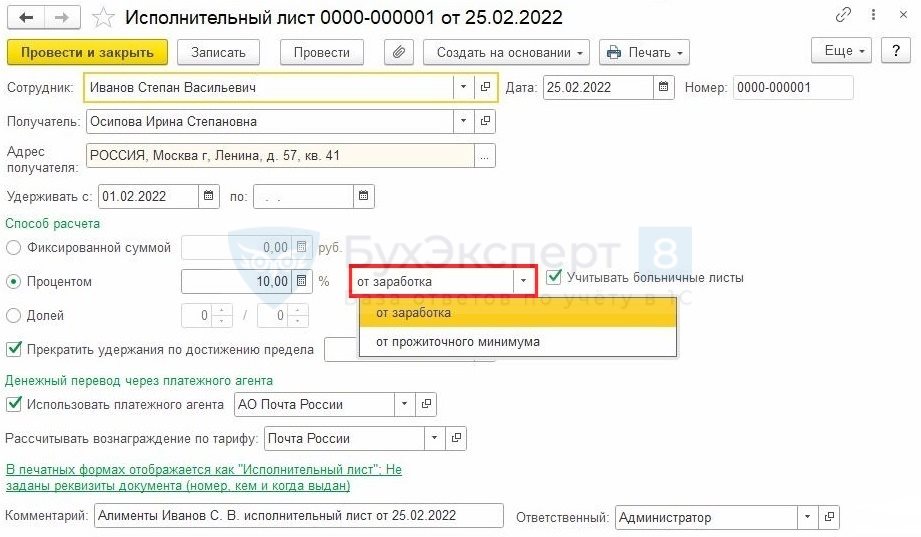

Как посчитать кпн в 1с

В статье расскажем, как создать и заполнить в 1С 8.3 Бухгалтерия декларацию налогового агента при выплате доходов иностранным организациям. Отчет сдают налогоплательщики на всех системах налогообложения.

Порядок представления декларации по косвенным налогам

Сроки сдачи отчета за 2021:

Форма: Налоговый расчет о суммах, выплаченных иностранным организациям доходов и удержанных налогов утвержден Приказом ФНС от 02.03.2016 N ММВ-7-3/115@.

Кто обязан представлять: все налоговые агенты по налогу на прибыль при выплате доходов иностранным организациям (п. 4 ст. 310 НК РФ).

Куда: в ИФНС по месту регистрации.

Вид: электронный или на бумажном носителе.

Состав:

- титульный лист;

- Раздел 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным за последний квартал (месяц) отчетного (налогового) периода, по данным налогового агента»;

- Раздел 2 «Сумма налога с выплаченных сумм доходов»;

- подразделы Раздела 3:

- 3.1 «Сведения об иностранной организации — получателе дохода»;

- 3.2 «Сведения о доходах и расчет суммы налога»;

- 3.3 «Сведения о лице, имеющем фактическое право на доход».

- налоговый агент уведомлен получателем дохода, что этот доход относится к постпредставительству получателя в РФ и имеет документальное подтверждение;

- в отношении выплаченного дохода предусмотрена налоговая ставка 0% (ст. 284 НК РФ);

- выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в РФ, при наличии подтверждения (п. 1 ст. 312 НК РФ). Проверьте наличие такого соглашения на сайте ФНС.

Порядок представления в 1С

Формирование расчета

Отчет сформируйте через раздел Отчеты — Регламентированные отчеты — Доходы, выплаченные иностранным организациям .

![]()

Соблюдайте последовательность заполнения отчета:

Заполнение Титульного листа

Титульный лист заполняется данными из карточки организации.

![]()

Расчет заполняется полностью вручную.

Заполнение Раздела 3

Раздел заполняется, только если в последнем квартале (месяце) отчетного (налогового) периода выплачивался доход иностранцам (п. 6.1 Порядка заполнения расчета).

Раздел 3 заполняется по каждой иностранной организации для каждого признака получателя доходов за отчетный период (строка 010 подраздела 3.1). Каждому заполненному разд. 3 присваивается уникальный номер, который указывается во всех его подразделах.

![]()

В подразделе 3.1 укажите данные получателя дохода.

![]()

Подраздел 3.3 заполняется, если налоговому агенту известно, что фактическое право на доход имеет не организация, указанная в подразделе 3.1, а иное лицо (п. 9.1 Порядка заполнения расчета).

Заполнение Раздела 1

Раздел 1 заполняется вручную.

![]()

Общая сумма налога по всем строкам 040 раздела 1 должна совпадать с общей суммой налога по всем строкам 140 подраздела 3.2 (п. 1.1 КС, Письмо ФНС от 14.06.2016 N СД-4-3/10522@).

Заполнение Раздела 2

В разделе 2 отразите нарастающим итогом суммы налога на прибыль с начала налогового периода отдельно по каждому коду вида дохода (п. 5.1, 5.2 Порядка заполнения расчета).

![]()

Проверка и отправка отчета

Проверьте отчет по КС и правильности выгрузки.

![]()

Отчет не должен содержать ошибок.

![]()

![]()

После выгрузки отчета установите статус Сдано , чтобы защитить его от редактирования.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить расчет налогового агента за 2021 год при выплате доходов иностранным организациям, как проверить в 1С правильность заполнения расчета налогового агента при выплате доходов иностранным организациям.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Допустимая в 2020 году доля иностранных работников, труд которых используется..Рассмотрим нужны ли при аренде имущества у органов государственной власти.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

Налогооблагаемый доход, являющийся объектом обложения КПН, рассчитывается по формуле:

Корпоративный подоходный налог рассчитывается по следующей формуле:

КПН = 20 % (НОД – Уменьшение НОД – Убытки прошлых лет)

- В 2-кратном размере расходов на оплату труда инвалидов и в размере 50% от суммы исчисленного социального налога от заработной платы и других выплат инвалидам;

- По расходам на обучение физического лица, не состоящего с налогоплательщиком в трудовых отношениях, при условии, что с таким физическим лицом заключен договор об обязательстве отработать не менее 3-х лет;

- Стоимость безвозмездно переданного имущества, получателем которого является автономная организация образования;

- Спонсорская и благотворительная помощь на основании обращения со стороны лица, получающего помощь в размере не более3% от налогооблагаемого дохода;

- Стоимость безвозмездно переданного имущества некоммерческим организациям, организациям, осуществляющим деятельность в социальной сфере, организации, осуществляющей организацию и проведение международной специализированной выставки не более3% от налогооблагаемого дохода и другие расходы, указанные в статье 288 НК РК.

- Вознаграждение по финансовому лизингу основных средств, инвестиций в недвижимость, биологических активов;

- Вознаграждение по долговым ценным бумагам, находящимся на дату начисления вознаграждения в официальном списке фондовой биржи на территории РК;

- Вознаграждение по государственным эмиссионным ценным бумагам, агентским облигациям;

- Стоимость имущества, полученного в качестве гуманитарной помощи при возникновении чрезвычайных ситуаций и другие доходы, указанные в статье 288 НК РК.

В случае если величина вычета превышает величину совокупного годового дохода с учетом корректировок, данное превышение признается убытком от предпринимательской деятельности.

Убытки от предпринимательской деятельности переносятся на последующие 10 лет включительно для их дальнейшего погашения за счет дохода будущих периодов.

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета "Анализ начисленных налогов и взносов", который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Этот отчет позволяет получить сведения, которые помогут сравнить налогооблагаемые базы на прибыль и отражают начисления налогов и взносов с зарплаты во внебюджетные фонды как в целом по предприятию, так и по каждому из сотрудников, но одновременно не содержит лишней информации. В программах 1С предусмотрен механизм, который позволяет настраивать отчеты «под себя», легко и быстро получать необходимые данные.

Настройка отчета в 1С:Бухгалтерии предприятия 3.0

Для иллюстрации возможностей этих настроек и функционала рассмотрим отчет "Анализ начисленных налогов и взносов". В программе 1С 8.3 "Бухгалтерия предприятия" 3.0 он находится в меню «Зарплата и Кадры», а в программе 1С:Зарплата и управление персоналом его можно найти на закладке «Налоги». Это один из самых популярных и комфортных отчетов в зарплатном разделе.

![]()

Рис. 1 Отчет "Анализ начисленных налогов и взносов" в 1С:Бухгалтерии предприятия 3.0

Отчет с анализом взносов в фонды позволяет настроить отражение отдельно по каждому виду налогов и взносов с заработной платы с разбивкой по сотрудникам и с любыми группировками, которые требуются пользователю. Также можно настроить включение диаграмм, добавление или исключение из отчета колонок, строк. Можно также добавить возможность отражать статус застрахованного лица, применить собственноручно подобранный вариант оформления. В общем этот отчет, так же как все отчеты в программе 1С:Бухгалтерия предприятия 3, можно сравнить с конструктором «Лего», когда из унифицированных деталей (блоков) можно собрать совершенно разные конструкции.

Обычно по умолчанию всегда установлена наиболее часто используемая, универсальная настройка, которая подходит для большинства пользователей. Она отражает максимальный объем информации по данному разделу и позволяет начинающим пользователям быстро получить данные, не теряя время на пока незнакомые операции. Настройки других отчетов проводятся аналогичным способом и не только в зарплатном блоке.

В нашем примере при настройке по умолчанию, можно увидеть свернутую аналитику всех начисленных взносов в фонды за выбранный период в целом по организации (без детализации по сотрудникам):

Однако таких настроек в 1С 8 "Бухгалтерия предприятия" часто бывает недостаточно, и требуется видеть данные с детализацией не в целом по организации, а с разбивкой по людям. Для того, чтобы в табличной части отражались фамилии сотрудников, нужно изменить настройки отчета. Для этого после открытия диалогового окна, выбираем «Настройки», а затем переходим на закладку «Структура».

Если аналитика по людям нужна только в одном виде взносов с заработной платы (например, ПФР), то после пункта «Начисление» через кнопку «Добавить» вводим нужное поле. Если аналогичные настройки нужны и по другим видам взносов с доходов (ФСС, ОМС и пр.), то повторяем такую же операцию и по этим видам взносов.

![]()

Рис. 2 Операции по видам взносов в 1С:Бухгалтерии предприятия 3.0

Такие настройки меняют состав информации, отражаемой в табличной части отчета в 1С:Бухгалтерия предприятия, редакция 3.0. Кроме этого, можно изменить и внешний вид отчета, цветовую гамму, наличие диаграмм, картинок, скрыть заголовки, изменить размер шрифта, толщину линий. Можно изменить группировку или добавить еще какие-либо поля, как показано на следующем скриншоте:

![]()

Рис. 3 Изменение полей отчета

В конфигурации 1С:Бухгалтерия предприятия 3.0 добавить диаграмму или изменить иерархию размещения данных можно через меню «Настройки», как показано на следующем скриншоте. Добавление графических объектов (диаграмм, картинок) позволяет использовать отчеты с такими настройками не только для бухгалтерской аудитории, но и для экономистов и работников плановых служб, для финансовых отчетов руководству.

![]()

Рис. 4 Добавление диаграммы в отчет

После выполнения настроек, у пользователя есть возможность сохранить сделанные изменения, чтобы в дальнейшем не тратить время на повторение однообразных действий. Сохраненные настройки можно выгрузить в файл, из которого затем их использовать в 1С:Бухгалтерия предприятия 3.0. В этом же разделе можно сбросить выполненные настройки и вернуться к варианту отчета, настроенному по умолчанию.

Просмотреть настройки, сделанные пользователем, можно, используя пиктограмму, расположенную в верхней линейке пиктограмм, справа от кнопки «Добавить»:

![]()

Рис. 5 История изменений формы отчета

Такая вариативность настроек в отчетах позволяет удовлетворить запросы не только сотрудников бухгалтерии, но и быстро подготовить ответы на запросы фискальных органов. Как сохранить настройки пользователя, показано ниже.

![]()

Рис.6 Сохранение настроек пользователя

В связи с тем, что возможности редактирования отчета для анализа взносов в фонды стали значительно шире, чем в предыдущих версиях 1С:Бухгалтерия предприятия 8, этот отчет по праву является одним из самых комфортных, информативных и популярных в зарплатном блоке.

В Российском бухгалтерском учете присутствуют такие понятия, как план счетов и двойная запись, в Российском налоговом законодательстве таких понятий, разумеется, нет. Но для расчета налога на прибыль есть необходимость учитывать доходы и расходы компании, это можно делать параллельно с ведением бухгалтерского учета или раз в месяц/квартал перед заполнением бухгалтерской отчетности, в которой отражаются временные и постоянные разницы согласно ПБУ 18 и декларации по налогу на прибыль. Для удобства работы пользователя компанией 1С предложен вариант ведения параллельного учета доходов/расходов компании, а также временных и постоянных разниц, возникающих в учете доходов/расходов на плане счетов бухгалтерского учета.

![]()

Итак, на Рис 1 видно, что у счетов БУ(бухгалтерского учета) стоит галочка НУ(налоговый учет). Если просмотреть весь план счетов, то пользователь увидит, что не у всех счетов установлена данная галочка. Она ставится только если по счету ведется налоговый учет, соответственно и считаются постоянные и временные разницы.

Где БУ – бухгалтерский учет, НУ – налоговый учет, ВР – временные разницы, ПР – постоянные разницы. Если на счете предусмотрено ведение налогового учета данное равенство обязательно должно выполняться. То есть если сумма БУ в проводке 100, а сумма НУ должна быть 50, обязательно возникнет положительная постоянная или временная разница на 50. И если сумма БУ 100, а сумма НУ 150, возникнет отрицательная временная или постоянная разница.

Временная разница – Это разница, которая рано или поздно закроется и БУ будет равен НУ.

Постоянная разница в учете – это разница условно постоянна и никогда не закроется, то есть по данной операции БУ никогда не будет равен НУ. Что с ними происходит при закрытии периода расскажу немного позднее.

Всегда необходимо помнить, что на счетах по которым ведется налоговый учет должно выполняться равенство БУ=НУ+ВР+ПР.

В НУ(для налога на прибыль) нет понятия НДС соответственно на счете 90 учет будет вестись следующим образом:

Кт 90.01.1 59 000 руб. Выручка отражается, включая НДС

Минус Дт 90.03 9 000 руб. НДС

Итого Кт 90.09 50 000 руб.

Кт 90.01.1 50 000 руб. Выручка отражается без НДС

Итого Кт 90.09 50 000 руб.

Также по-разному будут отражаться и показатель себестоимости на счете 90.02, а так же на счетах 90.07,90.08. Ввиду того, что в Бухгалтерском учете:

90.02

Себестоимость продаж

90.07

Расходы на продажу

90.08

Управленческие расходы

А в налоговом Прямые и косвенные расходы, то есть при определении финансовых результатов программа автоматически закроет БУ по одной методологии, а НУ по другой и уровняет БУ=НУ +ВР+ПР временными разницами, так как на данных счетах установлен флаг НУ.

![]()

Теорию почитать можно тут:

Тут все просто! Галочка НУ ставится, если доходы/расходы отраженные бухгалтером по данной статье учитываются в налоговом учете. У таких статей как например: материальная помощь в связи со смертью, переоценка внеоборотных активов, проценты за пользование кредитом сверх норм и т.п. галочку НУ ставить не стоит, тогда программа, при выборе данной статьи автоматически сделает следующие записи в учете. Напирмер:

ПР – 100 соответственно и равенство выполняется и при расчете финансово результата автоматически программа произведет расчет ПНО(постоянного налогового обязательства).

С видом прочих доходов и расходов немного сложнее:

![]()

Пользователю, при вводе новой статьи прочих доходов и расходов, необходимо максимально корректно определить вид прочих доходов и расходов. Например:

При реализации основных средств, если вид выбран «Реализация основных средств», то регистр налогового учета

![]()

Сформируется автоматически, если у соответствующей статьи прочих доходов и расходов поставить другой вид для НУ, то регистр сформируется пустым.

Так же при правильном выборе вида прочих доходов и расходов автоматически программа заполнит соответствующие разделы декларации по налогу на прибыль. В данном случае, это Приложение 3 к листу 2

Согласно статье 114 Налогового Кодекса Республики Казахстан налогоплательщики могут отнести на вычеты по КПН налоги, уплаченные в бюджет, в пределах исчисленных и начисленных величин.

В рамках типовой конфигурации «Бухгалтерия для Казахстана» отражение операций по начислению, уплате налогов в бюджет, а также по отнесению суммы налога на вычеты по КПН выполняются по следующей схеме:

1. Для налогов, затраты по которым учитывается в соответствии со статьей 114 НК РК, в справочнике «Налоги, сборы и отчисления» необходимо установить признак «Относить на вычеты в пределах уплаченной суммы налога».

2. Начисление налога оформляется документами «Операция (бухгалтерский и налоговый учет)», а также документом «Отражение налоговой отчетности в регл.учете», который возможно создать непосредственно из формы налоговой отчетности.

3. Уплата налога в бюджет оформляется документом «Платежное поручение исходящее»/ «Платежный ордер списания денежных средств» с видом операции «Перечисление налога».

4. Расчет вычета в целях КПН по затратам, связанным с налогами и взносами, производится регламентной операцией «Расчет вычетов по налогам (НУ)» документа «Закрытие месяца». Операция выполняется один раз в год в конце отчетного периода.

Следует обратить внимание на то обстоятельство, что в документе «Закрытие месяца» проводки по налоговому учету будут сформированы в том случае, если в течение отчетного периода уплаченный налог меньше начисленного (исчисленного) налога.

Важно! Расчет вычетов по налогам, уплаченным в бюджет доступен только для организаций, ведущих учет временных разниц балансовым методом.

В случае, если на начало отчетного года по таким налогам имелась задолженность перед бюджетом, в налоговом учете эта величина должна быть отражена в виде временной разницы (сальдо по счету 3190Н в налоговом учете должно иметь вид ВР).

Рассмотрим данный механизм на примере имущественного налога.

1. Для элемента «Имущественный налог» справочника «Налоги, взносы, отчисления» устанавливаем признак «Относить на вычеты в пределах уплаченной суммы налога».

![]()

2. Начисление имущественного налога отражаем с помощью документа «Отражение налоговой отчетности в регл.учете», который создается непосредственно из формы 701.01 «Расчет текущих платежей по земельному налогу и налогу на имущество».

![]()

Таким образом, в текущем налоговом периоде общая начисленная сумма по имущественному налогу составила 433 125 тенге.

3. В течение отчетного налогового периода была произведена уплата имущественного налога в бюджет в размере 324 843 тенге.

![]()

4. Для расчета вычета в целях КПН по налогам в конце отчетного года оформляется документ «Закрытие месяца» с видом операции «Расчет вычетов по налогам (НУ)»

![]()

При проведении данный документ выполнит следующие проводки по счетам налогового учета

![]()

В результате данной операции на счете 3190Н с видом учета НУ сальдо на конец отчетного периода составит 324 843 тенге, которая будет отнесена на вычеты в целях КПН в текущем налоговом периоде, а сумма 108 282 тенге отразится на счете 3190Н с видом учета ВР.

Для проверки расчетных сумм предназначен отчет «Справка-расчет вычетов по налогам (НУ)», формируемый, в том числе, непосредственно из документа «Закрытие месяца».

Читайте также: