Как посчитать dcf в excel

К наиболее типичным методам финансового анализа можно отнести анализ затрат, период окупаемости инвестиций, денежный поток и внутрифирменный коэффициент окупаемости инвестиций. Каждый из этих методов мы рассмотрим далее.

Анализ затрат

Анализ затрат является довольно простым методом. В этом случае вы определяете стоимость производства продукта (которым в нашем случае является проект) и сопоставляете ее с ожидаемыми выгодами. Если выгоды перекрывают затраты, то, скорее всего, данный проект будет принят к исполнению.

При выполнении этого анализа не забывайте включить все затраты. Обычно сюда входит совокупная стоимость таких процессов, как практическая реализация проекта, текущая поддержка, сопровождение (техобслуживание), содержание соответствующего персонала, устранение проблем, которые не удалось решить в ходе выполнения проекта, и т.д. В этой методике полная стоимость проекта рассчитывается не по факту выполненных работ, а на основании результатов, полученных в итоге выполнения этого проекта, и только после того, как они будут внедрены в данной организации.

Период окупаемости инвестиций

Период окупаемости инвестиций — это количество времени, которое требуется для того, чтобы окупились первоначальные инвестиции в данный проект. Совокупная стоимость проекта сравнивается с получаемыми доходами и вычисляется время, которое требуется для того, чтобы полученные доходы превысили затраты на реализацию данного проекта. Когда выполняется сравнение двух или большего числа проектов сходного масштаба и сложности, как правило, выбирается проект с наименьшим периодом окупаемости инвестиций. У этого метода нет «универсальной» формулы, которая позволяла бы быстро найти требуемое решение. Если, например, себестоимость проекта равняется 100 000 долл., а ожидаемые доходы составляют 25 000 долл. в квартал, то период окупаемости инвестиций составит один год.

Дисконтированные (приведенные) денежные потоки

Если вам предложат 1 000 долл. сегодня или те же 1 000 долл. через два года, какой вариант вы предпочтете? Ответ предсказуем, поскольку вложив сейчас эту сумму в банк или какое-либо предприятие, через два года вы будете иметь с нее прибыль. Например, под 6% годовых такая инвестиция на двухлетний период составит 1 123,60 долл. (в нынешних долларах, разумеется).

Метод дисконтированного (приведенного) денежного потока сравнивает стоимость будущих денежных потоков с нынешними долларами. Иными словами, он выполняет операцию, противоположную той, которую мы только что объяснили. Зная, что ваш проект принесет через два года сумму, равную 1 123,60 долл. (это так называемая будущая стоимость — Future Value, или FV), вы бы смогли с помощью метода дисконтированного (приведенного) денежного потока определить нынешнюю стоимость этой суммы. Ответ, конечно же, таков: 1 000 долл.

Чтобы иметь представление о дисконтированных денежных потоках, вы должны знать стоимость соответствующих инвестиций в нынешних долларах, иначе говоря, приведенную стоимостью (Present Value, или PV), которая вычисляется следующим образом: PV=FV/(1+i) n . Эта формула говорит о том, что приведенная стоимость равняется будущей стоимости инвестиций, деленной на один, плюс процентная ставка, возведенная в степень, равную количеству периодов, на которые мы инвестируем нашу сумму.

Вам не нравится математика? Но это же так просто! В Excel предусмотрена встроенная функция для вычисления приведенной стоимости (наряду со множеством других функций, позволяющих выполнять финансовые расчеты). На рисунке ниже показана группа Function Library (Библиотека функций), предусмотренная на вкладке Formulas (Формулы), и часть списка финансовых функций, встроенных в Excel.

Рис. 1. Финансовые функции, представленные в библиотеке функций и перечень финансовых функций

Вернемся, однако, к нашей формуле для вычисления приведенной стоимости инвестиций. Выберите в списке функций элемент PV (в русифицированной версии Excel — ПС (Приведенная стоимость)). На экране появится диалоговое окно Function Arguments (Аргументы функции), показанное на рис. 2.

Рис. 2. Диалоговое окно Function Arguments для функции PV

Диалоговое окно Function Arguments предназначено для ввода значений отдельных элементов выбранной вами функции, которые необходимы для вычисления приведенной стоимости. В текстовом поле Rate (Ставка) этого диалогового окна следует ввести величину процентной ставки за определенный временной период. Вы можете ввести 6% или 0,06 (предполагается, что процент начисляется ежегодно по методу сложных процентов). Если бы процент начислялся ежеквартально (по тому же методу), тогда вам нужно было бы разделить указанную величину процентной ставки на 4, а затем ввести полученный результат в поле Rate (Ставка).

Ниже находится поле Nper (Кпер), в котором вводят количество временных периодов. Мы инвестируем нашу сумму на два года. Величина выплаты (поле Pmt (Плт)) равняется 0, поскольку мы не производим выплат по этой инвестиции, а просто хотим знать величину всей этой суммы в нынешних долларах. Далее находится поле FV (Бс), в котором вводят значение будущей стоимости. В нашем примере будущая стоимость инвестиции равняется -1 123,60 долл. Если в поле FV (Бс) ввести положительное число, то результат вычисления этой функции будет отрицательным. На рис. 3. показано диалоговое окно Function Arguments со значениями аргументов функции PV (Приведенная стоимость), введенных в соответствующие поля.

Рис. 3. Аргументы функции PV

Вместо числовых значений в полях диалогового окна Function Arguments (Аргументы функции) можно дать адрес ячейки, в которой введено нужное вам значение. Предположим, например, что в ячейке С1 введено число 0,06. В этом случае в текстовом поле Rate (Процентная ставка) диалогового окна Function Arguments достаточно указать только адрес упомянутой выше ячейки, т.е. С1. Непосредственно под текстовыми полями диалогового окна Function Arguments представлен результат наших вычислений функции PV (Приведенная стоимость). В нашем случае PV=1000. Помимо диалогового окна Function Arguments аргументы данной функции отображены в строке формул программы Excel, а также в активизированной ячейке (А1 в данном случае) (см. рис. 3.).

Как видите, сначала следует значение процентной ставки, затем количество периодов и будущая стоимость. Обратите внимание, что в данной функции отсутствует значение между двумя запятыми. Это означает, что один из аргументов функции равен нулю (в нашем случае величина выплаты (поле Pmt (Плт)). (В русифицированной версии программы Excel аргументы функций следует отделять друг от друга точкой с запятой (;)) Как только вы

щелкнете на кнопке ОК, в ячейке А1 появится результат вычисления функции, в нашем случае — 1 000 долл.

Для того чтобы воспользоваться функцией PV (ПС), не обязательно перебирать ряд интерфейсных элементов программы. Для этого достаточно просто ввести =pv() в ячейке А1. В результате ваших действий на экране появится экранная подсказка, в которой приведен синтаксис данной функции, т.е. сокращенные названия и очередность ее аргументов (рис. 4).

Рис. 4. Всплывающая подсказка с перечнем аргументов функции PV

Если вы не знаете точно, какие значения следует вводить в качестве аргументов функции, откройте окно справочной системы Excel. В единственном текстовом поле этого окна введите PV (ПС для русифицированной Excel) и нажмите клавишу Enter. Справочная система немедленно отобразит всю необходимую информацию по интересующей вас функции.

Если вы, как и большинство других пользователей, раздражаетесь из-за того, что окно справочной системы Excel время от времени скрывается за вашей электронной таблицей (когда вы пытаетесь выполнять пошаговые инструкции, приведенные в этом окне), выполните следующее: скопируйте, а затем вставьте информацию, представленную в окне справки, в электронную таблицу, а затем, когда вы введете нужные значения в формулу, удалите эту информацию.

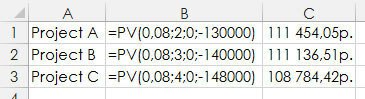

Допустим, что ваш комитет по отбору проектов рассматривает три проекта, из которых необходимо выбрать самый подходящий. Ожидается, что проект А принесет через два года 130 000 долл. прибыли; проект В — 140 000 долл. через три года; а проект С — 148 000 долл. через четыре года. Какому из этих проектов должен отдать предпочтение комитет, если свое решение он основывает лишь на использовании метода дисконтированного (приведенного) денежного потока, полагая, что процентная ставка равняется 8%? Самую высокую прибыль обеспечивает проект А. На рис. 5 показаны расчетные формулы по каждому проекту и полученные с их помощью результаты.

Рис. 5. Сравнение проектов с помощью метода дисконтированного (приведенного) денежного потока

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать коэффициент дисконтирования?

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования: где: r – ставка дисконтирования, i – номер временного периода.

Дисконтирование денежных потоков. Формула расчета

где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow, CO – Cash Outflow). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

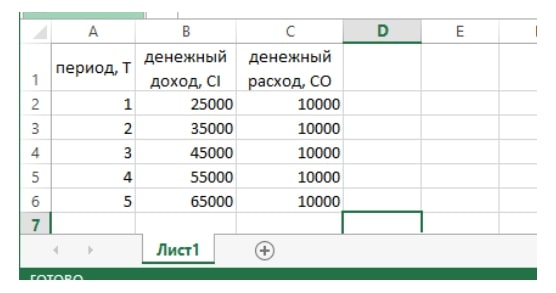

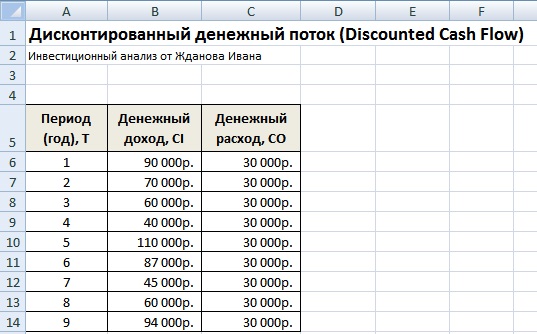

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

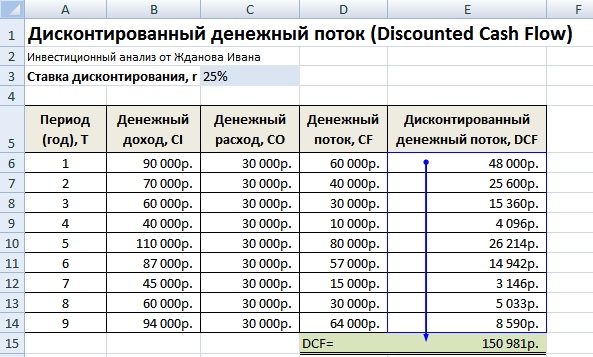

Дисконтированный денежный поток (DCF) расчет в Excel

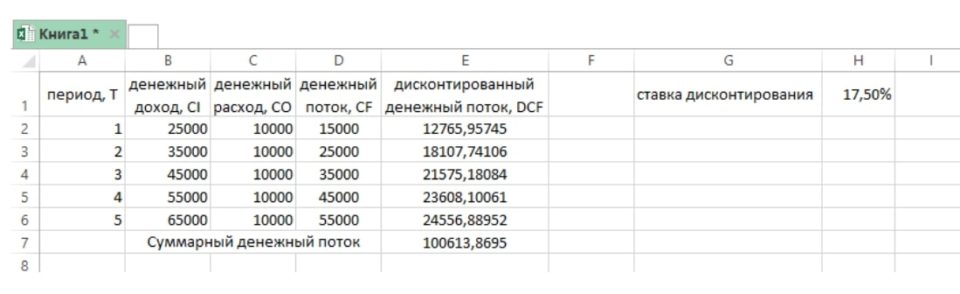

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле: Ставка дисконтирования = Безрисковая ставка + Премия за риск За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта. Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета» После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие: Денежный поток (CF) = B6-C6 Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6 Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV. Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV,NetFutureValue)

- Дисконтированный срок окупаемости (DPP,DiscountedPayback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI». Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта. -) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды. Резюме Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Чистый денежный поток (далее ДП) является одним из показателей деятельности предприятия. Он отражает, насколько эффективно компания распределяет имеющиеся в ее распоряжении финансы. Зачастую об экономическом положении предприятия судят по объему прибыли. Но вместе с этим показателем рассчитывают и денежный поток. Именно на него чаще всего обращают внимание потенциальные и реальные инвесторы.

Понятие чистого денежного потока

Чистый денежный поток – это финансовый оборот компании (притоки и оттоки). Если говорить простыми словами, то денежный поток представляет собой все поступления и затраты компании за определенный промежуток времени.

Зарубежные фирмы применяют такое понятие, как CF. Он делится на несколько видов: чистый ДП, финансовый оборот для собственников и акционеров. В России показатель в данной форме рассчитывают редко. Чаще всего, его вычисляют для проведения презентаций, призванных продемонстрировать результаты деятельности компании.

Финансовая отчетность российских предприятий включает в себя чистый денежный поток. Его можно найти в отчете о движении денежных средств. Документ показывает, насколько компания обеспечена финансами для выполнения основной и дополнительной деятельности.

Оценка стоимости бизнеса ![]()

Финансовый анализ по МСФО ![]()

Финансовый анализ по РСБУ ![]()

Расчет NPV, IRR в Excel ![]()

Оценка акций и облигаций ![]()

Назначение показателя денежного потока

Денежный поток рассчитывается с целью выявления эффективности распределения компанией финансов. Он помогает оценить объем притоков и оттоков за отчетный период. Коэффициент CF определяют и с целью проведения презентации деятельности компании перед потенциальными и реальными инвесторами. При этом рассчитывают фактический, причинный и плановый показатель.

Таким образом, расчет денежного потока преследует следующие цели:

- дать оценку финансовому положению предприятия;

- проанализировать объем оттоков и притоков;

- исследовать эффективность распределения ресурсов;

- показать реальное положение фирмы.

Важно! Российские компании в обязательном порядке рассчитывают лишь чистый денежный поток от основной, финансовой и инвестиционной деятельности, который отражают в отчете об обороте финансов.

Классификация денежного потока

Прежде чем классифицировать денежные потоки, финансовый оборот необходимо поделить на отрицательный и положительный. Ни в коем случае нельзя путать эти понятия. Отрицательный и положительный денежный поток представляет собой оттоки и притоки фирмы за определенный период. А финансовый оборот обозначает стоимостное выражение деятельности предприятия, в состав которого входят доходы и расходы компании.

Классификационный признак денежных потоков Вид финансового оборота Описание От деятельности предприятия Операционный Финансовый оборот от основной деятельности фирмы Финансовый Притоки и оттоки компании, связанные с осуществлением финансовой работы Инвестиционный Расходы и доходы предприятия от инвестиционной деятельности По целостности Общий Финансовый оборот всей компании за определенный цикл Цеховой Денежные притоки и оттоки по отделам, цехам, подразделениям По отношению к фирме Внутренний Финансы для удовлетворения внутренних потребностей компании, например, для приобретения активов Внешний Денежные средства для осуществления внешних обязательств. Например, на расчеты с поставщиками и подрядчиками. По варианту определения Чистый Денежный поток, очищенный от расходов Совокупный Все финансовые обороты компании Дисконтированный Финансовый поток будущего периода По объему Избыточный Денежный поток, достаточный для осуществления деятельности предприятия Дефицитный Отрицательное значение конечного результата деятельности компании По периоду Краткосрочный Финансовый оборот, рассчитанный за короткий промежуток времени Долгосрочный Денежный поток, определенный за продолжительное время По времени Текущий Финансовый оборот, существующий сегодня Будущий (плановый) Денежный поток будущего периода Важно! Для определения финансового положения компании оценивают чистый и свободный денежный поток.

Чистый денежный поток

Показатели кэш-фло

Показатели кэш-фло делятся на два вида: чистый и свободный денежный поток, их также именуют Net Cash Flow, Free Cash Flow соответственно. Второй коэффициент также подразделяют на финансовый оборот для собственников фирмы и акционеров. Денежный поток для владельцев предприятия рассчитывают тремя методами, каждый из которых показывает разное значение коэффициента, имеющего собственное назначение:

- Определение финансового оборота первичным методом помогает оценить общий финансовый цикл компании.

- Расчет денежного потока причинным вариантом отражает факторы, повлиявшие на динамику израсходованных и полученных средств.

- Вычисление финансового оборота прогнозным методом помогает установить показатель будущего периода.

FCFE (денежный поток для акционеров) определяется как разница между первичным финансовым оборотом и обязательствами фирмы по уплате кредитов, а также процентов по ним.

Дисконтированный денежный поток

Дисконтированный денежный поток представляет собой финансовый оборот будущего периода. Он определяется с учетом ставки дисконтирования.

Важно! Дисконтированный финансовый оборот и прогнозный кэш-фло – это разные показатели.

Расчет денежного потока

Для определения денежного потока используют формулы. Показатели чистого финансового оборота отражают в отчете о движении денежных средств, а коэффициенты кэш-фло используют для проведения презентаций об экономической деятельности предприятия.

Формулы для определения чистого денежного потока

Чистый денежный поток, подлежащий отражению в отчете о финансовых оборотах, классифицируется в зависимости от вида деятельности предприятия: основной, финансовый, инвестиционный. Расчет каждого показателя заключается в очистке доходов от расходов. Для этого используют общую формулу:

Д – Р, где

Д – доходы от одного из видов деятельности предприятия;

Р – расходы от одного из видов деятельности компании.

Арифметическое выражение для определения чистого денежного потока считается универсальным. Все дело в том, что оно адаптируется для вычисления разных показателей. Например, чтобы найти чистый денежный поток от основной деятельности, в расчетах принимают во внимание поступления и затраты от производства продукции. А если есть необходимость посчитать инвестиционный финансовый оборот, из поступлений, связанных с инвестиционной деятельностью, отнимают одноименные затраты.

Формулы для вычисления показателей кэш-фло

Показатель кэш-фло – это разновидности денежного потока, определяемые для дополнительной оценки конечных результатов деятельности предприятия. Для их вычисления используют формулы:

Пу – проценты по кредитам (уплаченные);

ЗП – погашенная задолженность;

СН – сумма налогов;

Кз – капитальные затраты;

НССр – налоговая ставка (усредненная);

СА – сумма амортизации;

Кз – капитальные затраты;

Важно! Для оценки результатов деятельности компании рассчитывают первичный, причинный FCFF, FCFE и NCF.

Порядок вычисления денежного потока: пример

Для лучшего понимания порядка определения денежного потока, определим показатели на примере компании ООО «СтартСервис», которая имеет следующие результаты деятельности:

- Чистый операционный ДП – 7,8 млн. руб.

- Капитальные затраты – 0,8 млн. руб.

- Поступления фирмы до вычета амортизации, процентов пор кредитам, налогов – 12,6 млн. руб.

- Сумма налогов – 1,8 млн. руб.

- Динамика оборотного капитала – 4,1 млн. руб.

- Усредненная налоговая ставка – 0,171.

- Проценты уплаченные – 0,2 млн. руб.

- Задолженность погашенная и выпущенная 0,9 млн. руб. и 1,1 млн. руб. соответственно.

- Амортизация – 0,65 млн. руб.

- Общие доходы и расходы компании – 12,6 млн.руб. и 4,2 млн. руб. соответственно.

Для вычисления ДП от инвестиционной, основной и финансовой деятельности используют данные отчета о движении денежных средств. Расчет производят по строкам документа.

Пример вычисления показателей кэш-фло

Определим показатели кэш-фло на основании предложенных выше результатов деятельности компании:

Для вычисления чистого денежного потока от основной, финансовой и инвестиционной деятельности, достаточно уменьшить сумму доходов от вида финансовых результатов работы компании на расходы по нему.

Бесплатное руководство о том, как создавать модели DCF в Excel.

Что такое модель DCF?

Модель DCF (модель дисконтированных денежных потоков) — это особый тип финансовой модели, используемой для оценки бизнеса. DCF означает «Дисконтированный денежный поток», поэтому модель DCF — это просто прогноз неискаженного свободного денежного потока компании, дисконтированного до сегодняшней стоимости, которая называется чистой приведенной стоимостью (NPV). Это руководство по обучению модели DCF научит вас основам, шаг за шагом.

Несмотря на то, что концепция проста, на самом деле для каждого из компонентов описанных выше требуется немало технических знаний, поэтому давайте разберем каждый из них в деталях. Основным строительным блоком модели DCF является финансовая модель с 3-мя отчетами, которая связывает финансовые результаты. Это руководство по обучению модели DCF проведет вас через шаги которые вам нужно знать, чтобы создать модель DCF самостоятельно.

![модель DCF]()

Что такое неизрасходованный свободный денежный поток?

Денежный поток — это просто денежные средства генерируемые бизнесом, которые могут быть распределены среди инвесторов или реинвестированы в бизнес. В финансовом моделировании и анализе DCF чаще всего используется тип денежного потока — «Нераспределенный свободный денежный поток» (также называемый «Свободный денежный поток в фирму»). Это денежные средства доступные как инвесторам в долговые, так и в акционерные капиталы. Чтобы узнать больше, прочитайте наше руководство о том, как рассчитать свободный денежный поток.

Денежный поток используется потому, что он представляет экономическую ценность, а показатели бухгалтерского учета, такие как чистый доход — нет. Компания может иметь только положительный чистый доход. Отрицательный денежный поток может подорвать экономику бизнеса. Денежные средства — это то, что инвесторы действительно ценят.

Почему денежный поток дисконтируется?

Денежный поток генерируемый бизнесом, дисконтируется обратно к определенному моменту времени (отсюда и название «Модель дисконтированных денежных потоков»), обычно к текущей дате. Причина дисконтирования денежного потока сводится к нескольким вещам, в основном суммируемым как альтернативная стоимость и риск.

Средневзвешенная стоимость капитала фирмы (WACC) представляет собой требуемую норму прибыли, ожидаемую ее инвесторами. Следовательно это также может рассматриваться как альтернативная стоимость фирмы. То есть если они не могут найти более высокую норму прибыли в другом месте, они должны выкупить свои собственные акции.

В той степени в которой компания достигает нормы прибыли выше себестоимости капитала (своего барьера), они «создают стоимость», а если они получают норму прибыли ниже стоимости капитала, они «разрушают стоимость».

Требуемая для инвесторов норма прибыли (как обсуждалось выше) обычно относится к риску инвестиций (с использованием модели ценообразования капитальных активов). Следовательно чем рискованнее инвестиции, тем выше требуемая норма прибыли и выше стоимость капитала.

Чем дальше денежные потоки, тем они рискованнее и их необходимо дисконтировать в зависимости от временной стоимости денег.

Самый простой способ описать временную стоимость денег заключается в следующем: «больше денег, чем раньше, тем лучше».

![модель DCF]()

Как построить прогноз денежных потоков в модели DCF?

Это большая тема и за прогнозированием эффективности бизнеса стоит целое искусство. Говоря простым языком работа финансового аналитика заключается в том, чтобы сделать наиболее информированный прогноз о том, как каждый из драйверов бизнеса повлияет на его результаты в будущем.

Как правило прогноз для модели DCF составляет примерно 5 лет, за исключением ресурсных или долговременных отраслей таких как горнодобывающая, нефтегазовая и инфраструктурная, где инженерные отчеты будут использоваться для создания долгосрочного «ресурса ресурса», прогноза. Для примера пожалуйста изучите наш курс по финансовому моделированию.

1 Прогнозирование доходов

Существует несколько способов составить прогноз доходов, но в целом они делятся на две основные категории: основанные на росте и основанные на движениях.

Прогноз на основе роста является более простым и имеет смысл для стабильного и зрелого бизнеса, где можно использовать базовые темпы роста по сравнению с прошлым годом. Для многих моделей DCF этого будет достаточно.

Прогноз на основе движения является более подробным и сложным для разработки. Это требует разделения доходов по различным факторам таким как цена, объем, продукты, клиенты, доля рынка и внешние факторы. Регрессионный анализ часто используется в качестве составной части прогноза, основанного на факторах для определения взаимосвязи между основными факторами и ростом выручки.

2 Прогнозирование расходов

Построение прогноза расходов может быть очень подробным и детальным процессом или простым сравнением по годам.

Наиболее подробный подход называется бюджетом на основе нулевого уровня и требует наращивания расходов с нуля, не принимая во внимание то, что было потрачено в прошлом году. Как правило, каждый отдел в компании просят обосновать все расходы которые они имеют, на основе деятельности.

Этот подход часто используется в условиях сокращения расходов или при введении финансового контроля. Компания имеет практическое применение только внутри компании, а не со стороны инвестиционных банкиров или аналитики по исследованию акций.

![модель DCF]()

3 Прогнозирование основных средств

Как только большая часть отчета о прибылях и убытках будет готова, наступит время прогнозировать основные средства. Как правило, они включают статьи баланса, такие как основные средства (PP & E), технологии, исследования и разработки (R & D), а также оборотный капитал, включая дебиторскую задолженность и запасы.

Основные средства часто являются крупнейшей статьей баланса и капитальные затраты (CapEx), а также амортизацию необходимо моделировать в отдельном графике. Наиболее подробный подход состоит в том, чтобы иметь отдельный график в модели DCF для каждого из основных капитальных активов, а затем объединить их в общий график. Каждый график капитальных активов будет иметь несколько строк: начальное сальдо, капитальные затраты, амортизация и итоговое сальдо.

4 Прогнозирование структуры капитала

Способ построения этого раздела будет во многом зависеть от того, какую модель DCF вы строите. Наиболее распространенный подход заключается в том, чтобы просто сохранить текущую структуру капитала компании, не допуская серьезных изменений, кроме известных вещей, таких как погашение долга.

Поскольку мы используем неизрасходованный свободный денежный поток, этот раздел на самом деле не так важен для модели DCF. Тем не менее, это важно если вы смотрите на вещи с точки зрения инвестора в акции или аналитика по исследованиям. Инвестиционные банкиры обычно сосредотачиваются на стоимости предприятия, так как это более актуально для сделок M & A, когда вся компания покупается или продается.

5 Значение терминала

Значение терминала является очень важной частью модели DCF. Оно часто составляет более 50% чистой приведенной стоимости бизнеса, особенно если прогнозируемый период составляет 5 лет или менее. Существует два способа расчета конечной стоимости: подход с постоянным темпом роста и подход с несколькими выходами.

Постоянный темп роста предполагает, что денежный поток генерируемый в конце прогнозируемого периода, будет расти с постоянной скоростью навсегда. Так например, денежный поток бизнеса составляет 10 миллионов долларов и растет на 2% навсегда при стоимости капитала 15%. Стоимость терминала составляет 10 миллионов долларов / (15% — 2%) = 77 миллионов долларов.

![модель DCF]()

6 Сроки поступления денежных средств

Важно уделять пристальное внимание моментам движения денежных средств в модели DCF, поскольку не все периоды времени обязательно равны. Часто в начале модели существует «тупиковый период», когда инвестор получает только часть денежного потока за год. Кроме того отток денежных средств (фактические инвестиции), как правило, представляет собой период времени до получения квитанции.

XNPV и XIRR — это простые способы очень точно определить время движения денежных средств при построении модели DCF. Лучше всего всегда использовать их поверх обычной формулы NPV Excel и функций IRR Excel.

7 DCF Корпоративная стоимость

При построении модели DCF с использованием неизрасходованного свободного денежного потока NPV который вы получаете, всегда является корпоративной ценностью (EV) бизнеса. Это то, что вам нужно если вы хотите оценить весь бизнес или сравнить его с другими компаниями, не принимая во внимание их структуру капитала (то есть сравнение яблок с яблоками). Для большинства инвестиционных банковских операций основное внимание будет уделяться стоимости предприятия.

8 Значение капитала DCF

Если вы ищете акционерную стоимость бизнеса, вы берете чистую приведенную стоимость (NPV) неизрасходованного свободного денежного потока и корректируете ее для денежных средств и их эквивалентов, долга и доли меньшинства. Это даст вам стоимость капитала, которую вы можете разделить на количество акций и получить их стоимость. Этот подход более распространен для институциональных инвесторов или аналитиков по исследованию акций. Они оба смотрят сквозь призму покупки или продажи акций.

Анализ чувствительности в модели DCF

Как только модель DCF будет завершена (то есть вы достигли NPV бизнеса), настало время провести анализ чувствительности, чтобы определить какой диапазон бизнеса может стоить, поскольку различные факторы или предположения в модели меняются.

Для выполнения этого анализа аналитик использует два основных инструмента Excel: таблицы данных и поиск цели. Связав NPV бизнеса с ячейками, которые влияют на лежащие в основе предположения, можно увидеть как ценность изменяется с входными данными.

У нас есть куча ресурсов о том, как выполнить анализ чувствительности в Excel, если вам интересно узнать, как его выполнять.

![модель DCF]()

Если вы хотите поднять свою карьеру в сфере корпоративных финансов на новый уровень, у нас есть широкий спектр ресурсов по финансовому моделированию, которые помогут вам в этом.

Наши самые популярные и полезные ресурсы для финансовых аналитиков включают в себя:

![Изображение DCF – что это такое и как рассчитать]()

Статья знакомит с термином и формулами для расчета. Приведен подробный пример с анализом в Excel.

Дисконтирование денежных потоков

DCF – процесс адаптации финансовых средств к текущему временному промежутку. Это необходимо в связи с тем, что деньги теряют часть своей стоимости с течением времени, это выражено в экономическом законе убывающей стоимости.

Поэтому важно выражать планируемые прибыль\убытки\инвестиции\платежи в соответствии нынешним курсом денежных средств. Для этого используется коэффициент дисконтирования.

Расчет коэффициента

Чтобы рассчитать стоимость будущих вложений, основываясь на их стоимости в настоящий период времени достаточно умножить специальный коэффициент на сумму вложений.

Сам же коэффициент обратно пропорционален ставке дисконтирования(r) и номеру временного периода (i):

Экономический смысл формулы

- DCF – дисконтированные финансовые вливания;

- CF – финансовые вливания в момент времени i;

- r – ставка дисконтирования;

- n – количество временных периодов.

Ставка дисконтирования играет важную роль в расчетах. Именно она отражает лимит прибыли, на который может рассчитывать инвестор в момент вложения в бизнес или проект. Ставка дисконтирования представляет собой совокупность несколько составляющих:

- уровень инфляции;

- прибыль от менее рискованных вложений;

- норма доходности за возможный риск для инвестиций;

- ставка рефинансирования;

- средняя процентная ставка по банковским вкладам и т.д.

![Фото Дисконтирование денежных потоков]()

Сравнительный анализ методов расчета ставки дисконтирования

В экономическом анализе существуют десятки способов оценки ставки дисконтирования. Каждый из них имеет ряд достоинств и недостатков.

Чтобы представить тему более полно, ниже в виде сравнительной таблицы приведены наиболее распространенные методы расчета.

Методы и модели для расчета нормы доходности Суть метода Достоинства метода Недостатки метода Модель САРМ Уровень риска конкретного актива компенсируется доходами от другого вложения. Учитывается рыночный риск Узкая направленность метода, для оценки риска необходимо наличие акций на фондовом рынке Модель Гордона Формула для расчета представляет собой обратно пропорциональную зависимость инвестиций в начале периода и ставки дисконтирования Относительная простота метода Необходимо наличие устойчивых дивидендов и акций на фондовом рынке Модель WACC Подразумевает использование каждого источника финансирования для вычисления средней процентной ставки Берет во внимание не только собственный капитал инвестора или собственника, но и заемный Сравнительно сложный расчет Модель ROA, ROE, ROCE, ROACE Позволяет получить оценку рентабельности с учетом только собственных средств (ROE) или с привлеченным капиталом (ROCE) Учитывает рентабельность капитала Пренебрегает факторами риска Метод Е/Р Формула, которая представляет собой отношение рыночной стоимости акции к годовой прибыли Берет во внимание рыночные риски Вынужденное использование котировок Метод оценки премий Подразумевает использование справочных данных зависимости типа проекта и рисковой премии Дает возможность учитывать критерии риска Достаточная субъективность Метод оценки, основанный на экспертных мнениях Учитывает все возможные факторы риска Достаточная субъективность Пример расчета дисконтированного денежного потока в Excel

Для начала следует подробно расписать все ожидаемые инвестиционные вливания – как положительные, так и отрицательные. В качестве них считаются:

- чистый доход;

- финансовые вложения, кроме затрат на оплату налогов, эксплуатацию и ремонтных работ;

- прибыль, подлежащая налогообложению.

В России принято использовать временной период 3-5 лет, за рубежом для расчетов берут 5-10 лет. Перейдем к примеру.

Для начала необходимо ввести данные, которые будут использованы для оценки (рис.1). В качестве временных рамок возьмем период 5 лет.

![Изображение Ввод первоначальных данных]()

Рисунок 1 – Ввод первоначальных данных

Далее необходимо рассчитать инвестиционные вливания за каждый отдельный год. Для этого понадобится ставка дисконтирования, которую можно получить по формуле – «сумма безрисковой ставки и премии за риск».

В качестве безрисковой ставки берем ключевую ставку Центрального Банка РФ, на сегодняшний день она составляет 7,5%. Она отражает норму дохода по безрисковому активу. Премия за риски была взята на основании экспертных расчетов и равна 10%.

Она в свою очередь отражает дополнительную прибыль, которую можно получить за счет рисков вложения. Таким образом, ставка дисконтирования в нашем случае составила 17,5%.

Следующим шагов является приведение денежных потоков к дисконтированному виду, для этого их нужно понадобится коэффициент. В результате простых манипуляций получатся дисконтированные денежные потоки, сумма которых составит дисконтированную стоимость инвестиционного проекта.

Таблица: Расчет дисконтированной стоимости инвестиционного проекта

![Фото Расчет дисконтированной стоимости инвестиционного проекта]()

В данном расчете использованы следующие формулы:

Положительный результат в нашем примере говорит о возможности дальнейшего анализа. Для этого понадобится подготовить подобные расчеты для альтернативных проектов, и в результате сравнения можно будет сделать вывод об эффективности инвестирования.

![Фото Метод дисконтирования денежных потоков]()

Методы инвестиционного анализа

Дисконтированный денежный поток может понадобиться для оценки эффективности инвестиций во многих экономических методах. Например, он используется в следующих оценках:

- внутренняя норма прибыли;

- индекс прибыльности;

- срок окупаемости;

- и многих других динамических методах. Так их называют именно из-за использования значений дисконтированного денежного дохода.

В качестве несомненного преимущества DCF можно назвать использование в расчетах ставки дисконтирования. Это дает возможность привести денежные потоки к текущей стоимости и взять во внимание факторы риска.

К недостаткам же следует отнести относительную сложность прогнозирования будущих инвестиций.

Читайте также: