Как перевести краткосрочную задолженность в долгосрочную в 1с

Думаю над двумя проблемами.

1. Классификация долгосрочный, краткосрочный

2 Как отразить в риске ликвидности. Основной долг и проценты.

Всем буду признательна за мнение

Если намерение появилось в марте - ничего не реклассить.

Если событие существенное (хотя это сложно представить в связи с досрочным погашением кредита) - отразить в примечании.

А как быть с ликвидностью? Проценты в ликвидности показывать?

Мы же уже знаем, что платить не будем, а погасим. Знаем в матре при составлении отчетности.

Вы же отчетность составляете на конец года, а не на март.

График платежей по кредиту - это документ, а не бухгалтерская оценка которая может меняться в зависимости от имеющейся информации.

Да, на конец года были долгосрочные обязательства, погашать заранее не собирались (вы ведь не собирались?) - так в отчетности и показываем.

Пока не заключено соглашение о переводе задолженности в краткосрочную, отражайте как долгосрочную. Для классификации обязательств критерий - обязанность, а не намерение

То есть в данном случае событие после отчетной даты не корректирующее? Уже точно известно, что погасили.

А в договоре срок определен, как не позднее некоторой даты.

И еще, как быть с риском ликвидности? Там еще и проценты будущие нужно показывать?

Раскрытие ликвидности по IFRS 7 основано на контрактных условиях погашения - исходя из самой ранней даты, когда возникает обязанность

Escapist

Пока не заключено соглашение о переводе задолженности в краткосрочную, отражайте как долгосрочную. Для классификации обязательств критерий - обязанность, а не намерение

А если это соглашение является СПОД. Вы уверены, что это не корректирующее событие?

Проценты изначальные - 100 (сходится с прим по ликвидности)

Проценты фактические исходя из СПОД - 40

Итого экономия на процентах 60.

Если есть эффект на налог на прибыль и долю меньшинства, можете дать дополнительно суммы с учетом этих эффектов.

Escapist

Зачем вам полагаться на мою уверенность, когда определения и примеры есть в тексте стандарта?

(a) события, подтверждающие условия, существовавшие на отчетную дату (корректирующие события после окончания отчетного периода);

и (b) события, свидетельствующие о возникших после окончания отчетного периода условиях (некорректирующие события после окончания отчетного периода).

Но примеров таких нет. И похожих нет. К тому же сказано, что список примеров не исчерпывающий.

Так вот, почему в случае с кредитом не может быть ситуации, что руководство на отчетную дату хотело оплатить досрочно. А СПОД просто уточнили, что это произошло в соответствии с желанием. И тогда получаем событие корректирующее. Разве нет? Не понятно пока что.

Всем спасибо за мнения!

На 31.12 есть кредит, который и по договору и по понятиям (желанию) должен быть погашен через 5 лет (условно). После ОД ситуация меняется и теперь кредит Вы хотите погасить раньше. К 31.12 это отношения не имеет, поскольку изменение произошло после ОД.

Хорошо.

А можно уточнить такой такой вопрос.

А если руководство уже на 31.12 хотело гасить раньше. Просто не успело оформить документы. Но желание возникло, скажем, 25 декабря.

Даже и в этом случае не корректировать по Вашему мнению?

Ведь это явно уточнение уже существующих событий (начало действий по по погашению)

Да?

Тогда ситуация в теории сложнее, но на практике Вы это желание скорее всего ничем не сможете доказать. Кроме того, надо смотреть на условия договора: написано ли там, что срок погашения строго такой-то через Х лет или там написано, что заемщик имеет право погасить в любой момент.

Вообще немного странная ситуация. Обычно люди хотят побольше напихать в долгосрочную часть баланса, чтобы он был покрасивее, а Вы наоборот стремитесь уменьшить долгосрочную часть. ))

Нет, я стремлюсь к последовательности, к логике.

Ну показалось странным очень, что за 2013 год Кредит долгосрочный.

А в 2014 году - его просто нет. Погашен. Отчетность выглядит как-то разорванно.

ну вот.

Спасибо за обсуждение)

1) Необходимо в учетной политике организации (учетная политика финансового учета) включить настройку - "Деление на краткосрочные/долгосрочные активы и обязательства" и указать операционный цикл:

2) В счетах учета по которым необходимо делать задолженность (например: кредиты иди аренда/лизинга), нужно установить признак - "Предназначен для учета долгосрочных активов/обязательств":

3) В группах финансового учета (реализовано для кредитов), нужно указать счета для долгосрочных и краткосрочных задолженностей:

Для аренды/лизинга нужно будет вручную разделять краткосрочную и долгосрочную задолженность.

4) При проведении документов (по кредитам) - выдача денежных средств, система автоматически задолженность разнесет между долгосрочной и краткосрочной задолженности:

5) В Бухгалтерской отчетности в Пояснения 5. Дебиторская и кредиторская задолженность, раздел 3 можно увидеть, как отразилась долгосрочная и краткосрочная задолженность по кредитам (по аренде/лизингу нужно вручную разносить по видам задолженности):

Специальные предложения

Просмотры 621

Загрузки 0

Рейтинг 53

Создание 28.03.22 09:30

Обновление 28.03.22 09:30

№ Публикации 1629611

Тип файла Нет файла

Операционная система Не имеет значения

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Ведение взаиморасчетов в конфигурациях «Комплексная автоматизация 1.1» и «Управление производственным предприятием 1.3» - часть 1 Промо

Детализация и порядок ведения взаиморасчетов с контрагентами в конфигурациях «Комплексная автоматизация 1.1» и «Управление производственным предприятием 1.3», типичные причины ошибок, их поиск и устранение.

21.06.2017 38089 stvorl 7

Опыт внедрения ФСБУ 25 в лизинге на БИТ ЦУЛ и Хомнет БЛК

С января 2022 года для Лизингодателей обязательное ведение учета по стандарту ФСБУ 25/2018. В этой статье и последующих буду освещать свой опыт внедрения ФСБУ 25. В статье изложено кратное описание нововведений учета аренды у арендодателя.

13.04.2022 667 PEHATA 1

Учет договоров лизинга (балансодержаль - арендодатель) (ФСБУ 25) в ERP 2.5 на примере

В данной статье будет рассмотрен принцип работы с договором лизинга, если балансодержатель - арендодатель (ФСБУ 25).

27.03.2022 472 Shining_ninja 1

Методика работы с кредитами в ERP 2.5 (на примере)

В данной статье рассмотрим методику работы с кредитными договорами (взятие, начисление процентов и оплата процентов) в ERP 2.5. Учтем особенности работы с кредитными договорами в ERP 2.5.

23.03.2022 440 Shining_ninja 0

Учет договоров лизинга (балансодержаль - арендатор) (ФСБУ 25) в ERP 2.5 на примере

В данной статье будет рассмотрен принцип работы с договором лизинга, если балансодержатель - арендатор (ФСБУ 25) в ERP 2.5.

22.03.2022 1353 Shining_ninja 1

Документ Начисление процентов в 1С: Управление холдингом 3.1

В статье рассмотрим процесс расчета суммы процентов по кредиту в системе 1С:Управление холдингом 3.1.

09.03.2022 464 Koder_Line 0

Выкуп объекта лизинга в 1С:Предприятие 8.3 (на примере конфигурации Управление холдингом 8, редакция 3.0)

В данной статье рассматриваются варианты учета операций по выкупу лизингового имущества, которое было взято в аренду, и в дальнейшем будет принято к учету как основное средство в программе 1С Управление холдингом 8. В таком случает организация становится лизингополучателем. При этом предмет лизинга – арендуемое имущество, может числиться на балансе у арендодателя (лизингодателя – ЛД), либо на балансе у арендатора (лизингополучателя – ЛП). То есть возможны два варианта учета. Кроме того, при наличии выкупной цены лизинга, каждый вариант будет иметь свои особенности ее отражения.

20.11.2020 14456 Koder_Line 1

Отражение операций по договорам лизинга в программе бухгалтерия Предприятия 3.0

В данной статье мы подробно рассмотрим способы отражения операций по договору лизинга в Бухгалтерии Предприятия 3.0

Показатели просроченной и долгосрочной задолженности необходимо отражать в отчетных формах 0503169/0503769 «Сведения о дебиторской (кредиторской) задолженности». Правильное ведение учета упрощает формирование и сдачу отчетности. Рассказываем, как корректно вести учет просроченной и долгосрочной задолженности в программе «1С:Бухгалтерия государственного учреждения 8».

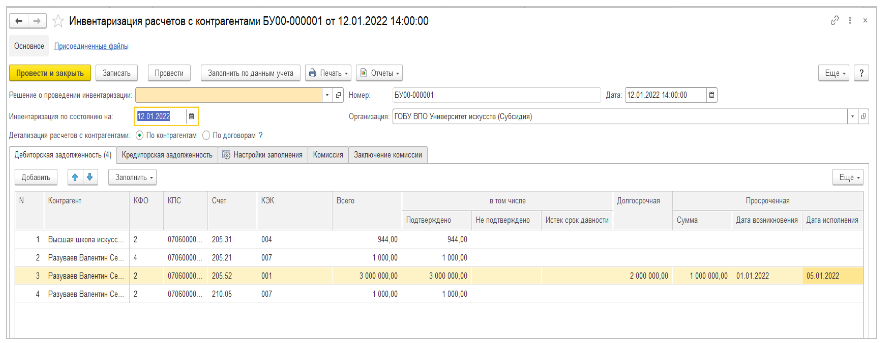

Определение долгосрочной и просроченной задолженности

Существует 2 вида задолженностей: дебиторская и кредиторская.

Кредиторская задолженность — это долг нашего учреждения перед другими организациями.

Дебиторская задолженность — это долг других организаций перед нашим учреждением.

В бюджетном учете суммы по дебиторской задолженности отражаются:

На активных счетах: 206 00, 210 05, 210 10;

На активно-пассивных счетах 205 00, 208 00, 209 00, 303 00.

В свою очередь суммы по кредиторской задолженности формируются:

На пассивных счетах: 302 00, 304 02, 304 03, 304 06;

На активно-пассивных счетах: 205 00, 208 00, 209 00, 210 10, 303 00.

Дебиторская и кредиторская задолженность подразделяется на текущую, долгосрочную и просроченную.

Текущей задолженностью считается долг, срок уплаты которого не превышает один календарный год. В случае, если срок погашения превышает год, задолженность является долгосрочной.

Под просроченной задолженностью понимается долг, который не был погашен в отведенный для этого срок.

Сведения по задолженностям отображаются в отчетных формах 0503169 и 0503769. Графы 3, 10 и 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности» определяют долгосрочные обязательства. А графы 4,11 и 14 первого раздела и раздел «2. Сведения о просроченной задолженности» отчетных форм отражают показатели по просроченной задолженности.

Инструменты в БГУ 2.0 для определения просроченной и долгосрочной задолженности «1С:БГУ», ред. 2

Напоминаем, что для учета долгосрочной и просроченной задолженностей специальные счета не предусмотрены ЕПСБУ. В конфигурации «1С:Бухгалтерия государственного предприятия 8», ред. 2.0, документ «Инвентаризация расчетов с контрагентами» (Раздел «Учет и отчетность» – ссылка «Инвентаризация» – Документ «Инвентаризация расчетов с контрагентами») служит для определения и закрепления данных по кредиторской и дебиторской задолженности.

Документ «Инвентаризация расчетов с контрагентами» заполняется на основании счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00. Для корректного заполнения документа необходимо включить возможность по ведению графиков оплат по договорам с контрагентами. Для этого необходимо выполнить переход в меню «Администрирование» – «Настройка параметров учета» – «Ведение учета» и установить флаг «Вести и контролировать исполнение графиков по договорам с контрагентами». После включения указанной возможности будут доступны для использования документы:

Для определения обязательств как долгосрочные и просроченные на основании веденных данных по исполнению договоров анализируются следующие данные:

График платежей по договорам, которые имеют вид «С покупателем» для дебета счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

План-график закупок по договорам, в которых указан вид «С поставщиком» для дебета счета 206.00 «Расчеты по выданным авансам»;

График платежей по договорам, которые имеют вид «Предоставленный кредит (заем)», для дебета счета 207.00 «Расчеты по кредитам, займам (ссудам)»;

План-график реализации по договорам, имеющим вид «С покупателем», для кредита счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

График платежей по договорам, в которых указан вид «С поставщиком», для кредита счета 302.00 «Расчеты по принятым обязательствам».

График платежей по договорам, который имеет вид «Полученный кредит», для кредита счетов 301.00.

Для заполнения документа «Инвентаризация расчетов с контрагентами» необходимо выбрать организацию, способ детализации расчетов и нажать на кнопку «Заполнить». Программа автоматически по данным учета заполнит информацию о контрагенте, суммах задолженностей, а также определит виды задолженности. После заполнения данных по обязательствам необходимо самостоятельно указать показатели по столбцу «Дата возникновения».

Информация о дате исполнения попадает в документ в зависимости от выбранных дат в документах «Графике платежей» и «План-графике реализации (закупок)» по строкам «Оплатить до (Исполнить до»).

Для анализа сумм обязательств можно нажать на кнопку «Расшифровать» и просмотреть что попадает в строку.

При проведении документа, создаются движения по регистру сведений «Долгосрочная и просроченная задолженности» на основании которого далее собираются отчетные формы 0503169 и 0503769.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В 2018 году организация заключила договор займа со сроком погашения июль 2019 года. В 2019 году заем не был погашен. Дополнительно срок погашения займа не установлен.

Нужно ли в бухгалтерском учете краткосрочный заем переводить в долгосрочный?

Рассмотрев вопрос, мы пришли к следующему выводу:

Так как в рассматриваемой ситуации договор займа не был пролонгирован, полагаем, что заем соответствует признакам краткосрочной задолженности.

Вместе с тем мы полагаем, что долговое обязательство с такой же долей вероятности может быть классифицировано и как долгосрочное. Для однозначной классификации долгового обязательства организация, исходя из своих фактических текущих возможностей (рентабельности и т.д.), должна оценить вероятность исполнения (неисполнения) своих обязательств по возврату займа (планируемый действительный срок погашения) и уже после этого классифицировать долговое обязательство в качестве долгосрочного или краткосрочного.

Обоснование вывода:

Отношения сторон, возникающие на основании договора займа (кредита), в частности, с условием коммерческого кредита, регулируются главой 42 "Заем и кредит" ГК РФ.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом договор считается заключенным в момент передачи имущества или денежных средств заимодавцем (п. 1 ст. 807 ГК РФ).

Пунктом 1 ст. 810 ГК РФ предусмотрено, что заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

Согласно ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства.

Между тем в соответствии с п. 1, п. 4 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Поэтому стороны договора займа в любое время вправе внести изменения в ранее заключенный ими договор и перенести день погашения займа на любой другой, удобный им срок. В соответствии с п. 1 ст. 452 ГК РФ соглашение об изменении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное.

При изменении договора обязательства сторон сохраняются в измененном виде (п. 1 ст. 453 ГК РФ). При этом стороны договора займа должны самостоятельно определить, в течение какого срока денежные средства будут возвращены.

Исходя из п.п. 7.2, 7.2.1, 8.3 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров России 29.12.1997, объект, подлежащий бухгалтерскому учету, классифицируется для целей бухгалтерского учета в соответствии с установленными определениями видов активов и критериями признания их. По общему правилу указанная классификация производится первоначально при признании объекта в бухгалтерском учете исходя из соответствия его на момент признания установленным определениям видов активов и критериям признания их (смотрите Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год, доведенные письмом Минфина России от 19.12.2006 N 07-05-06/302).

ПБУ 15/2008 "Учет расходов по займам и кредитам" (далее - ПБУ 15/2008), вступившее в силу с 1 января 2009 года, не регламентирует учет основной суммы обязательств, а лишь устанавливает особенности формирования в бухгалтерском учете и отчетности информации о расходах, связанных с выполнением организациями обязательств по полученным займам и кредитам. При этом в ПБУ 15/2008, в отличие от ранее действовавшего ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию", не предусмотрено разделения задолженности по кредитам и займам на краткосрочную и долгосрочную.

Однако разделение задолженностей на краткосрочные (на срок не более 12 месяцев) и долгосрочные (на срок более 12 месяцев) предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н.

Кроме того, деление обязательств на краткосрочные и долгосрочные в зависимости от срока их погашения предполагает и структура бухгалтерского баланса. Пунктом 20 ПБУ 4/99 "Бухгалтерская отчетность организации" (далее - ПБУ 4/99) предусмотрено, что бухгалтерский баланс должен содержать следующие числовые показатели:

- Раздел: "Долгосрочные обязательства". Группа статей: "Заемные средства". Статья: "Кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты"; "Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты";

- Раздел: "Краткосрочные обязательства". Группа статей: "Заемные средства". Статья: "Кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты"; "Займы, подлежащие погашению в течение 12 месяцев после отчетной даты".

Согласно п. 19 ПБУ 4/99 в бухгалтерской отчетности активы и обязательства, в том числе и заемные средства, должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Обязательства представляются как краткосрочные, если срок погашения по ним - не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные обязательства представляются как долгосрочные.

Исходя из вышеизложенного основным критерием классификации заемных средств при подготовке бухгалтерской отчетности является срок погашения, информация о котором подлежит раскрытию в бухгалтерской отчетности организации в силу п. 17 ПБУ 15/2008.

Рекомендации Минфина России, касающиеся порядка подразделения задолженности в отчетности на краткосрочную и долгосрочную, также приведены в письме от 28.01.2010 N 07-02-18/01: "В соответствии с ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением на краткосрочные и долгосрочные в зависимости от срока обращения (погашения). Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Исходя из этого, в случае, если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные".

Учитывая вышеизложенное, считаем, что в бухгалтерском балансе информацию следует подразделять в зависимости от срока погашения обязательства на отчетную дату, а не от срока, установленного изначально договором. Поэтому обязательство по возврату долга следует отражать в зависимости от фактических обстоятельств (от планируемого действительного срока погашения).

Мы полагаем, что в рассматриваемой ситуации ответ на вопрос о переквалификации задолженности из краткосрочной в долгосрочную зависел от того, что стороны прописали бы в дополнительном соглашении (дату возврата займа). Если в результате пролонгации договора займа срок погашения задолженности на отчетную дату составит более 12 месяцев, то такой заем соответствует признакам долгосрочной задолженности.

Так как в рассматриваемой ситуации договор займа не был пролонгирован, полагаем заем соответствует признакам краткосрочной задолженности.

Вместе с тем мы полагаем, что долговое обязательство с такой же долей вероятности может быть классифицировано и как долгосрочное. Для однозначной классификации долгового обязательства организация, исходя из своих фактических текущих возможностей (рентабельности и т.д.), должна оценить вероятность исполнения (неисполнения) своих обязательств по возврату займа (планируемый действительный срок погашения) и уже после этого классифицировать долговое обязательство в качестве долгосрочного или краткосрочного.

Рекомендуем также ознакомиться с материалом:

- Энциклопедия решений. Заемные средства (строки 1410 и 1510).

20 февраля 2020 г.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2022. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Учредитель несколько раз предоставлял займы организации на текущие расходы. Займы предоставлялись без процентов на 11 месяцев. В бухгалтерском учете они отражались как краткосрочные. Сейчас необходимо согласовать пролонгацию на срок, превышающий 1 год. Как оформить такое продление срока займов? Можно ли в одном соглашении указать новый срок возврата по нескольким договорам займа, или допсоглашение нужно оформить к каждому договору? Как в бухгалтерском учете перевести займы в долгосрочные? Можно ли при продлении оставить условие о том, что займы беспроцентные?

Рассмотрев вопрос, мы пришли к следующему выводу:

Нужно оформить дополнительные соглашения о продлении срока погашения займов. Можно оформить одно соглашение на продление сроков по нескольким займам. В бухучете займы переводятся в долгосрочные. Долгосрочные займы могут быть беспроцентными.

Обоснование вывода:

Пунктом 1 ст. 810 ГК РФ предусмотрено, что заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

В соответствии с п. 1, п. 4 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Поэтому стороны договора займа в любое время вправе внести изменения в ранее заключенный ими договор и перенести день погашения займа на любой другой, удобный им срок.

В соответствии с п. 1 ст. 452 ГК РФ соглашение об изменении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное. Других требований к такому соглашению ГК РФ не содержит. Поэтому оформление одного соглашения на продление сроков по нескольким договорам займа не нарушает нормы ГК РФ.

При изменении договора обязательства сторон сохраняются в измененном виде (п. 1 ст. 453 ГК РФ). При этом стороны договора займа должны самостоятельно определить, в течение какого срока денежные средства будут возвращены.

Деление обязательств на краткосрочные и долгосрочные в зависимости от срока их погашения предполагает структура бухгалтерского баланса. Пунктом 20 ПБУ 4/99 "Бухгалтерская отчетность организации" предусмотрено, что бухгалтерский баланс должен содержать следующие числовые показатели:

- Раздел: "Долгосрочные обязательства". Группа статей: "Заемные средства". Статья: "Кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты"; "Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты";

- Раздел: "Краткосрочные обязательства". Группа статей: "Заемные средства". Статья: "Кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты"; "Займы, подлежащие погашению в течение 12 месяцев после отчетной даты".

Согласно п. 19 ПБУ 4/99 в бухгалтерской отчетности активы и обязательства, в том числе и заемные средства, должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Обязательства представляются как краткосрочные, если срок погашения по ним - не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные обязательства представляются как долгосрочные.

Рекомендации Минфина России, касающиеся порядка подразделения задолженности в отчетности на краткосрочную и долгосрочную, также приведены в письме от 28.01.2010 N 07-02-18/01: "В соответствии с ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением на краткосрочные и долгосрочные в зависимости от срока обращения (погашения). Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Исходя из этого, в случае, если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные".

Разделение задолженностей на краткосрочные (на срок не более 12 месяцев) и долгосрочные (на срок более 12 месяцев) предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н.

Учитывая вышеизложенное, в бухгалтерском балансе информацию следует подразделять в зависимости от срока погашения обязательства на отчетную дату, а не от срока, установленного изначально договором. Поэтому обязательство по возврату долга следует отражать в зависимости от нового согласованного срока погашения.

Если в результате пролонгации договора займа срок погашения задолженности на отчетную дату составит более 12 месяцев, то такой заем соответствует признакам долгосрочной задолженности и должен быть отражен на счете 67 "Расчеты по долгосрочным кредитам и займам". В бухгалтерском учете операция отражается следующим образом:

Дебет 66, субсчет "Расчеты по краткосрочным кредитам и займам" Кредит 67, субсчет "Расчеты по долгосрочным кредитам и займам"

- краткосрочная задолженность переведена в долгосрочную.

Каких-либо ограничений по предоставлению беспроцентных займов гражданским законодательством не предусмотрено, в том числе и в случае выдачи долгосрочных займов. Учитывая принцип свободы договора, стороны не ограничены в праве установить в договора займа любой размер ставки процентов (с учетом п. 5 ст. 809 ГК РФ) за пользование заемными средствами, включая 0% (п. 2 ст. 1, ст. 421, ст. 809 ГК РФ).

Налоговое законодательство также не содержит требований об установлении в договоре займа определенных процентных ставок и запрета на выдачу беспроцентных займов, в том числе взаимозависимым лицам (письма Минфина России от 09.02.2016 N 03-01-18/6665, от 08.12.2015 N 03-01-18/71731, от 15.07.2015 N 03-01-18/40737). Наличие взаимозависимости может повлечь лишь контроль цены сделки со стороны налоговых органов и доначисление сумм налогов в случае ее занижения (завышения) по сравнению с рыночной (ст. 105.3 НК РФ, письмо Минфина России от 18.07.2017 N 03-03-07/45524).

С 1 января 2017 года внутрироссийские сделки по предоставлению беспроцентных займов между взаимозависимыми лицами на основании пп. 7 п. 4 ст. 105.14 НК РФ не признаются контролируемыми письма Минфина России от 22.12.2017 N 03-12-11/1/86031, от 15.12.2017 N 03-12-11/1/86030, от 27.04.2017 N 03-12-11/1/25686, ФНС России от 15.02.2018 N СД-4-3/3027@, от 13.04.2017 N ЕД-4-13/6968@).

Поэтому ни у заемщика, ни у заимодавца налогооблагаемых доходов в связи с предоставлением беспроцентного займа не возникает. Подробнее об этом смотрите последний материал, приложенный к ответу.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Заемные средства (строки 1410 и 1510);

- Вопрос: Организация заключила договор беспроцентного займа сроком на 1 год. По истечении срока было подписано дополнительное соглашение с продлением срока возврата. Можно ли в целях бухгалтерского учета учитывать такой заем как краткосрочную задолженность? (ответ службы Правового консалтинга ГАРАНТ, июль 2015 г.);

- Вопрос: Возникают ли налоговые последствия для заемщика и заимодавца (УСН и НДФЛ) при заключении договора беспроцентного займа между ИП, если стороны не являются взаимозависимыми и не состоят в трудовых отношениях? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.).

21 августа 2020 г.

Читайте также: