Как пересчитать ндфл в 1с зуп за прошлый период в

Перерасчет НДФЛ в сторону увеличения или уменьшения неизбежен. Может измениться расчетная база (сумма начислений) по налогу по конкретному работнику, например из-за применения стандартных, социальных, имущественных вычетов не с начала налогового периода. Эксперты 1С рассматривают порядок возврата излишне удержанного НДФЛ, приводят примеры отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 переплаты налога для ситуаций, которые часто вызывают вопросы.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

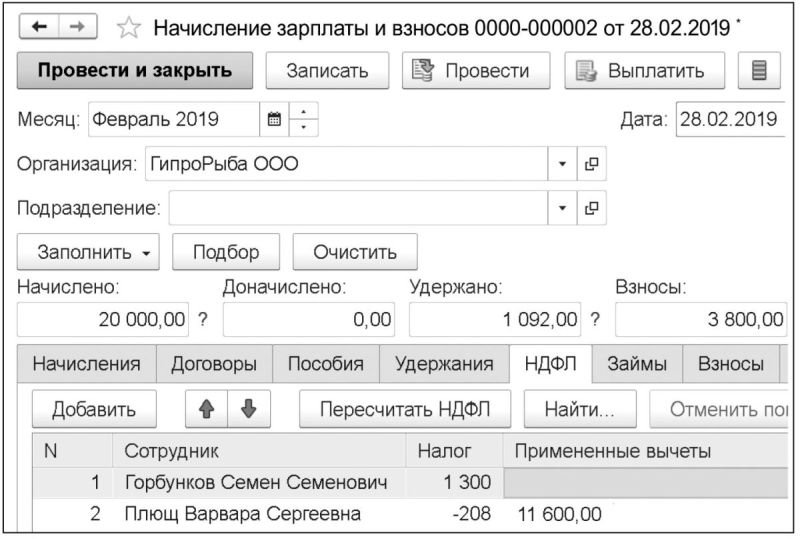

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

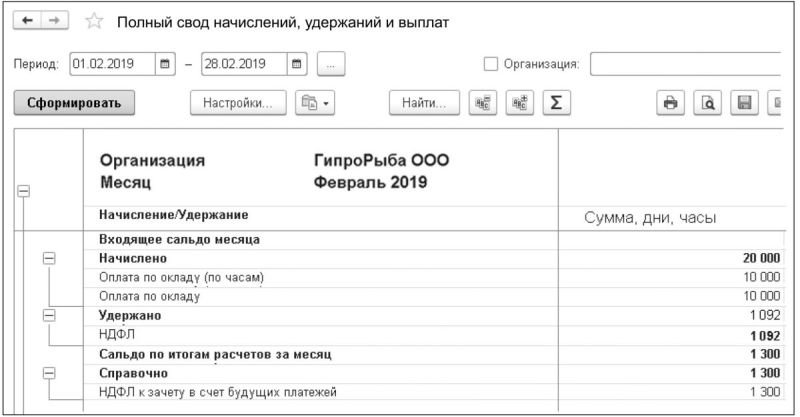

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

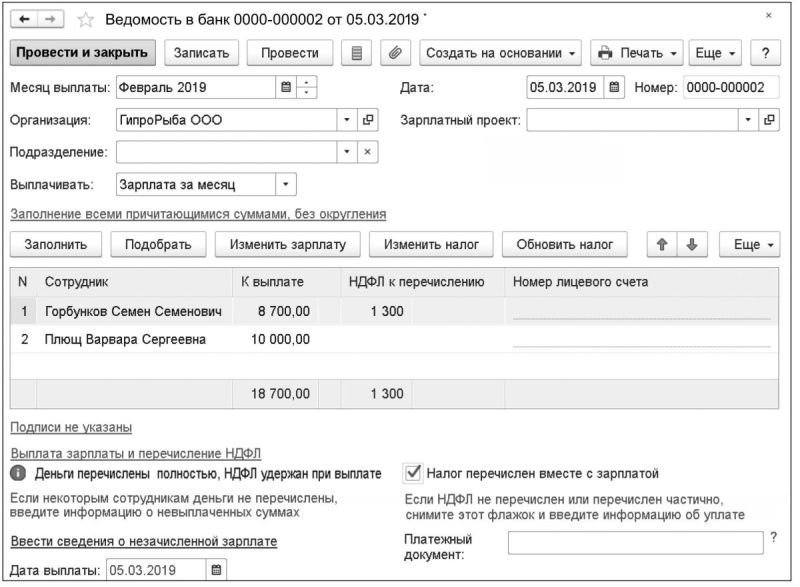

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

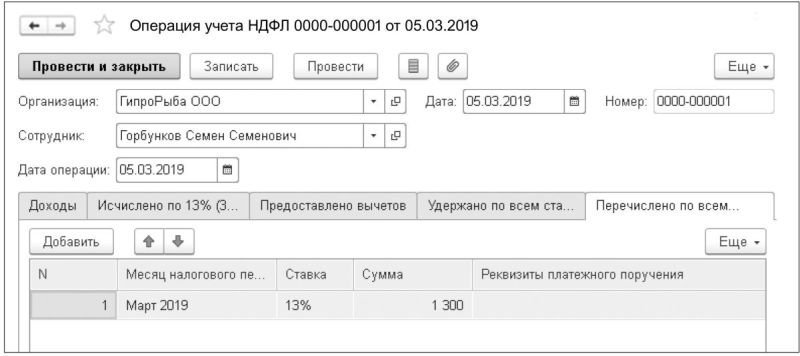

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Сотрудник подал заявление на вычет НДФЛ на ребенка в середине года. Вычет нужно предоставить с января. Как это отразить в программе?

Нормативное регулирование

Работник имеет право на вычет НДФЛ с месяца рождения ребенка (п. 1 ст. 218 НК РФ). Если вычет за год предоставлен в неполном размере, работник может:

- Подать заявление в организацию о возврате излишне удержанной суммы НДФЛ. В этом случае организация должна пересчитать налоговую базу с начала текущего года (п. 3 ст. 210 НК РФ, п. 8 ст. 220 НК РФ, ст. 231 НК РФ, Письмо Минфина РФ от 06.10.2016 N 03-04-05/58149).

- Обратиться по истечении налогового периода в ИФНС для возврата переплаты (п. 4 ст. 218 НК РФ).

Учет в 1С

01 марта сотрудник организации Григорьев А.С. представил заявление на вычет по НДФЛ на первого ребенка с января.

Применение вычетов по НДФЛ задним числом в программе зависит от того, установлена ли дата запрета изменений на прошлые периоды.

Дата запрета изменений не установлена

Шаг 1. Оформите предоставление НДФЛ-вычета документом Заявление на вычеты по НДФЛ в разделе:

- Зарплата и кадры — НДФЛ — Заявления на вычеты — кнопка Создать — Заявление на вычеты по НДФЛ ;

- Зарплата и кадры — Сотрудники — кнопка Оформить документ — Заявление на вычеты по НДФЛ .

Укажите в шапке документа:

- Дата — дата заявления на вычет (в нашем примере 01 марта);

- Сотрудник — работник, которому предоставляется вычет, выбирается из справочника Сотрудники ;

- Месяц — месяц, с которого предоставляется вычет (в нашем примере Январь);

- флажок Изменить вычеты на детей — установлен.

Укажите в табличной части:

- Вычет — код и наименование вычета, выбирается из справочника Виды вычетов НДФЛ (в нашем примере 126/114);

- Предоставляется по (включительно) — последний месяц и год предоставления вычета в соответствии с предоставленными работником документами;

- Документ, подтверждающий право на вычет — документы, предоставленные работником для подтверждения права на вычет.

Шаг 2. Начислите заработную плату за месяц предоставления заявления документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

По ссылке НДФЛ откройте расшифровку расчета НДФЛ. В графе НДФЛ вычет будет предоставлен за все месяцы с начала года (в нашем примере за 3 месяца с января по март: 1 400 * 3 = 4 200).

Дата запрета изменений установлена

Если дата запрета изменений установлена (раздел Администрирование — Настройки программы — Настройки пользователей и прав — Даты запрета изменения ), то программа не позволит предоставить вычет с начала года.

В этом случае для регистрации заявления необходимо открыть период, внести заявление и снова установить заду запрета изменений. Такие операции рекомендуется проводить только:

- предварительно в копии базы, в случае положительного результата — в основной базе;

См. Как сделать копию базы 1С 8.3 - в случае уверенности, что открытие периода не повлечет негативных последствий.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Сотруднику в 2021 году начислена материальная выгода и рассчитан НДФЛ с нее. Рассмотрим, как действовать в ЗУП 3.1, если необходимо сторнировать матвыгоду и налог с нее.

Необходимость сторнирования материальной выгоды и исчисленный по ней НДФЛ возникла в связи с принятием Федерального закона от 26.03.2022 N 67-ФЗ – Проценты по вкладам и матвыгоду освободили от НДФЛ. Этим документом матвыгоду освободили от обложения НДФЛ задним числом – с 2021 года. Срок действия льготы – до 2023 года включительно.

В ЗУП 3.1.21.75 / 3.1.18.435 реализован типовой функционал по перерасчету НДФЛ с матвыгоды за прошлые периоды – Исключение матвыгоды за 2021-2023 гг. из обложения НДФЛ (ЗУП 3.1.21.75 / 3.1.18.435). Если обновили программу до этих релизов, выполнять рекомендации, предложенные в настоящем кейсе, не потребуется.

Чтобы сторнировать материальную выгоду в 2022 году за 2021 год и подать корректировочную отчетность, потребуется выполнить ряд шагов:

- Сторнировать доход по материальной выгоде документом Операция учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ).

- Пересчитать налог документом Перерасчет НДФЛ ( Налоги ивзносы – Перерасчеты НДФЛ ).

- Вернуть работнику излишне удержанный налог по его заявленияю. В ЗУП 3.1 возврат налога регистрируем документом Возврат НДФЛ ( Налоги и взносы – Возвраты НДФЛ ) и выплачиваем возвращаемую сумму документом Ведомость .

- Сформировать корректирующий отчет 6-НДФЛ .

Разберем решение на примере.

- В Разделе 2 заполнена страница по ставке 35% с суммой доход и исчисленного НДФЛ с материальной выгоды. Зарплата за декабрь 2021 года была выплачена 30.12.2021 г. Поэтому удержанный с матвыгоды НДФЛ также попал в отчет за 2021 год.

- В Приложении 1 по Никанорову Е.К. также заполнены сведения о доходах и НДФЛ по ставке 35%.

Сторнируем доход по матвыгоде за декабрь 2021 года документом Операция учета НДФЛ . На вкладке Доходы добавим строку с датой получения дохода 31.12.2021 г. и кодом дохода 2610 . Сумму укажем со знаком «минус».

Пересчитаем налог за 2021 документом Перерасчет НДФЛ . Укажем Налоговый период 2021 год и Месяц перерасчета – текущий месяц. По команде Заполнить автоматически рассчитается сумма сторнированного НДФЛ.

После того как работник напишет заявление, оформим возврат налога документом Возврат НДФЛ . Укажем Сотрудника в документе, сумма налога к возврату заполнится автоматически.

Если в документе Возврат НДФЛ выбрать порядок выплаты В межрасчетный период , выплатить сумму возвращаемого НДФЛ можно по отдельной ведомости. Создать Ведомость можно напрямую из Возврата НДФЛ по кнопке Выплатить .

После того, как излишне удержанный налог возвращен сотруднику, сформируем корректировочный отчет 6-НДФЛ . На титульном листе укажем Номер корректировки – 1.

Доход по матвыгоде и исчисленный налог были исключены из Раздела 2 на странице для ставки 35%. Сумма удержанного налога с матвыгоды заполнилась, т.к. фактически этот налог был удержан с сотрудника в 2021 году – это не ошибка.

Операция возврата налога отразится в стр. 190 Раздела 2 6-НДФЛ за 1 квартал 2022 г.

В Приложении 1 корректирующего 6-НДФЛ за 2021 год по сотруднику Никанорову Е.К. сведения о доходе и налоге по ставке 35% уже не будут заполняться – что и требовалось по условию задачи.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(8 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

1) Если сделать возврат за 2021 , то эта сумма в произвольном порядке испортит регистр налогового учета по другим людям ?

2) Мы уже все отчеты сдали , налоги перечислили, может сотрудник вернуть свою мат выгоду за 2021 в налоговой ?

Здравствуйте!

1. Разъяснений пока про прошлый год нет, ждем. Поэтому вам придется решать самостоятельно как вы поступите. Эксперты сейчас советуют, чтобы работник сам обратился с 3-НДФЛ в налоговую. Если будете делать возврат, то изменятся данные в плане перечисленного НДФЛ. Общая сумма по другим сотрудникам останется прежней, а внутри произойдут изменения.

2. Может вернуть

Ольга, но в свете письма от 28/03/22 БС-4-11/3695 мы же должны вернуть за 2021 год да еще в счет предстоящих платежей 🙁 Интересно как они себе это представляют, вернуть Иванову отобрать у Сидорова+ Петрова и как сводить 2022 год ? 🙁

Здравствуйте!

Посмотрите дополненную статью — ИСКЛЮЧЕНИЕ МАТВЫГОДЫ ЗА 2021-2023 ГГ. ИЗ ОБЛОЖЕНИЯ НДФЛ (ЗУП 3.1.21.75 / 3.1.18.435). Так в Примере 3 в пункте 3 есть ссылки на статьи, которые показывают как лучше зарегистрировать перечисление НДФЛ

1) Если сотрудник уволен, тогда что делать? Или сотрудник сам подаёт 3-ндфл в ифнс?

2) Можно ли не возвращать ндфл, а учесть при следующем удержании?

Здравствуйте!

1. Пока разъяснений по этому вопросу нет. Эксперт на текущий момент считают, что сотрудник за 2021 год сам может подать 3-НДФЛ

2. За прошлый год рекомендуется только возвращать НДФЛ. Вот здесь обоснование этой позиции — Отражение в 2-НДФЛ и 6-НДФЛ дохода, сторнированного в следующем налоговом периоде

За текущий год можно зачесть.

Спасибо большое, без Вашей помощи разобраться достаточно проблематично. Еще раз огромное спасибо!

А если сторнируем мат.выгоду за этот 2022год документом «Перерасчет НДФЛ» (за февраль в марте), то всё-равно нужно проводить документ «Возврат НДФЛ» ? Потому что в регистре висит сумма, излишне удержанная налоговым агентом

Здравствуйте!

Нужно проводить документ «Возврат НДФЛ»

В работе бухгалтера нередко может возникнуть ситуация, когда необходимо внести изменения в право на вычеты сотрудников для исчисления НДФЛ. Обычно, такое случается, когда зарплата уже начислена (и не за один месяц), а бухгалтер забыл отразить предоставленную справку о вычетах или же сотрудник не вовремя ее предоставил. А еще больше вопросов возникает, когда сумма «пропущенных» вычетов становится больше начисленного за текущий месяц НДФЛ. Как поступать в таких ситуациях, чтобы программа 1С: ЗУП ред. 3.1 корректно рассчитала НДФЛ и правильно отразила данные в отчетах 6-НДФЛ и 2-НДФЛ? Оба случая подробно рассмотрим в статье.

Ситуация № 1: предоставленный вычет меньше исчисленного НДФЛ

Для начала посмотрим, в каком документе наглядно отражаются вычеты?

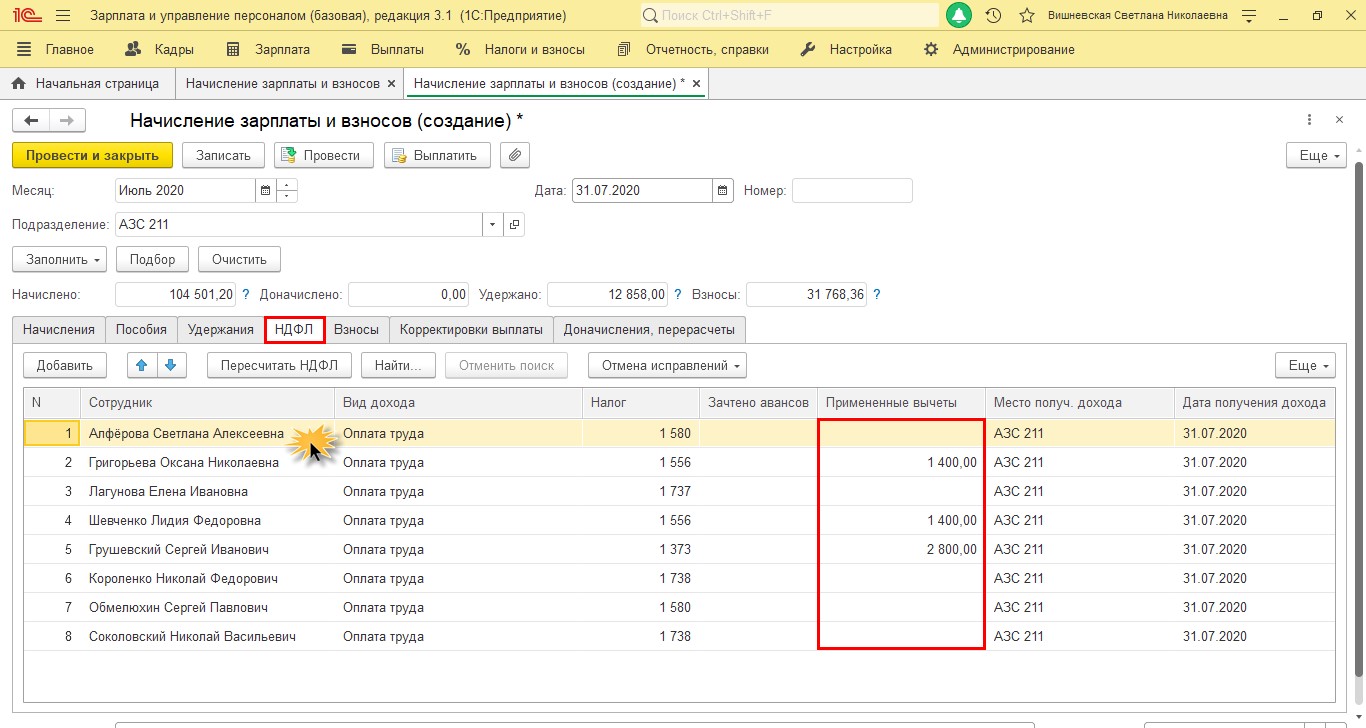

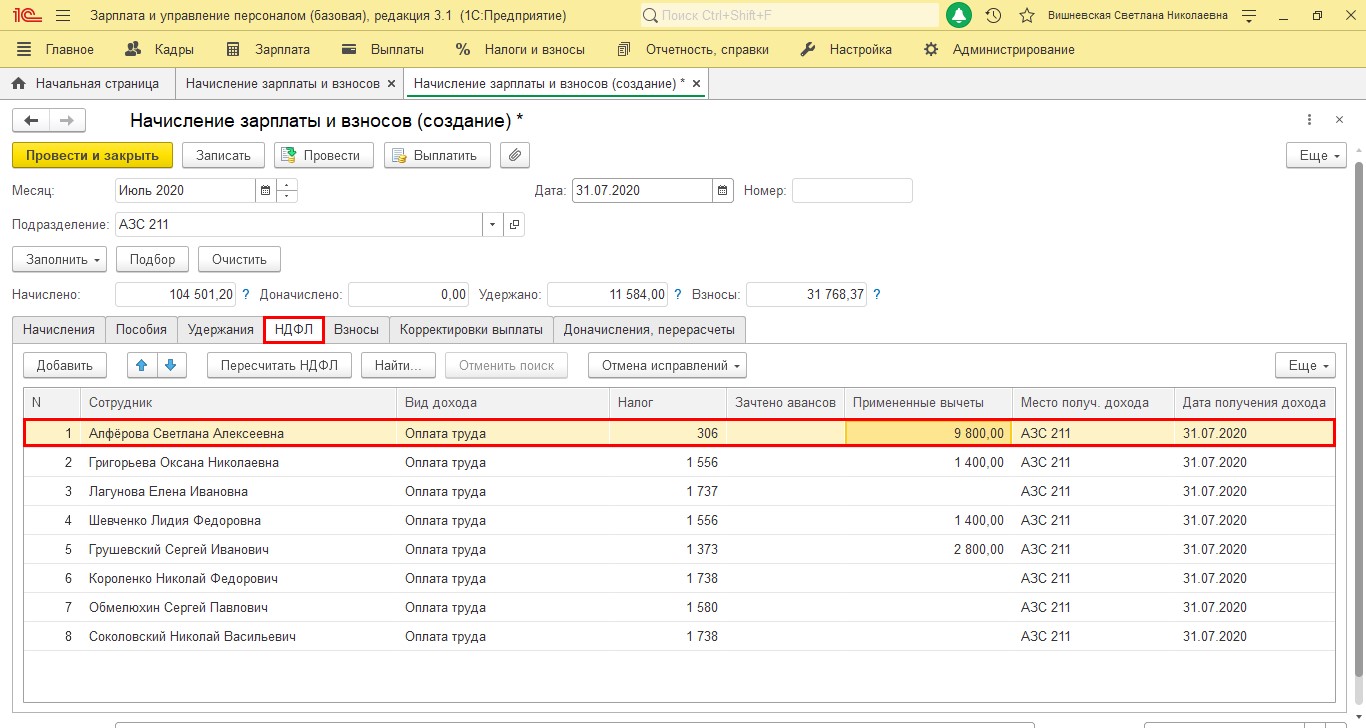

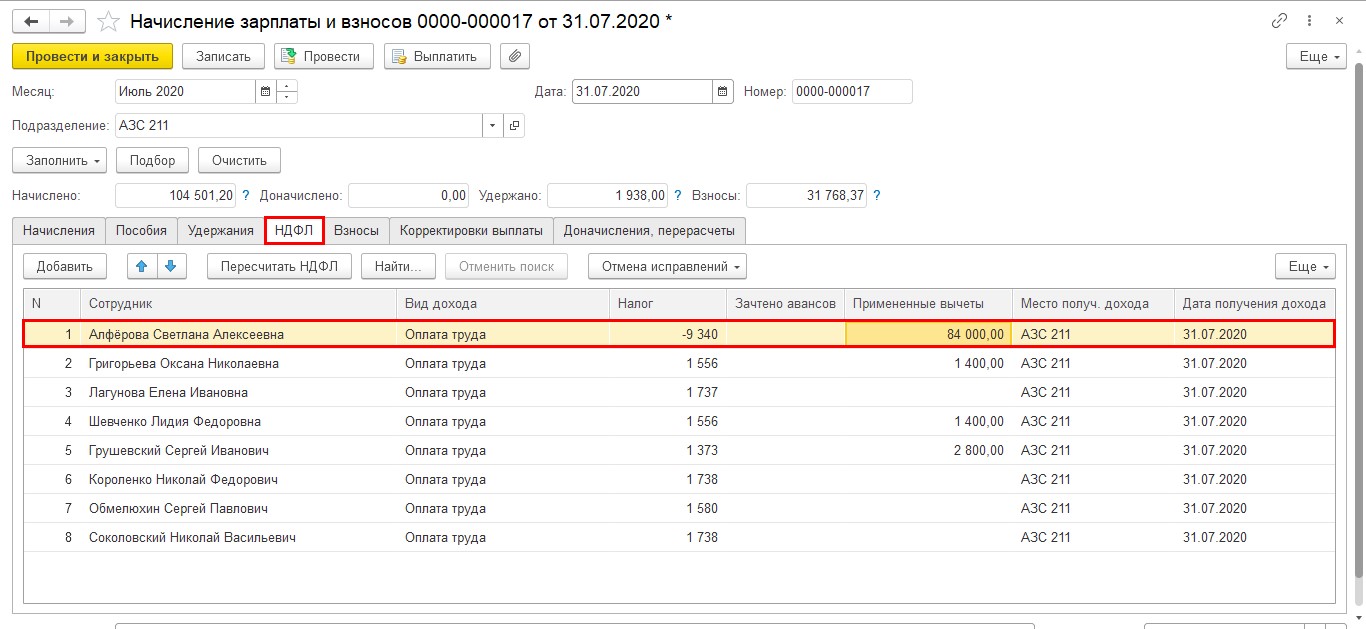

При начислении зарплаты в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» кроме сумм исчисленного налога есть информация о предоставленных вычетах – колонка «Примененные вычеты».

По щелчку мышкой на строке с интересующим сотрудником откроется подробная информация об исчисленном НДФЛ, доходах и примененных вычетах с начала года.

У сотрудника Грушевский С.Н. учтен вычет на двух детей.

В этом разделе можно:

У сотрудницы Алферовой С.А. бухгалтер не учла предоставленную справку о праве на вычет и с начала года вычеты ей не предоставлялись.

Исправим эту ситуацию.

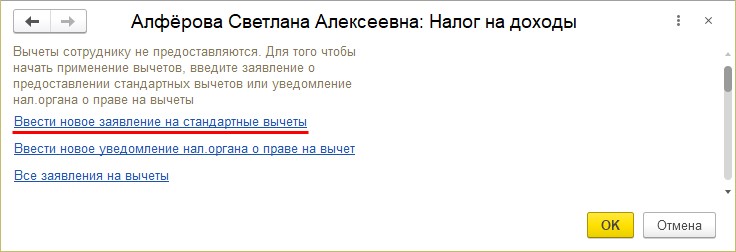

Шаг 1. Откроем в разделе «Кадры» справочник «Сотрудники». Выберем сотрудника и перейдем по гиперссылке «Налог на доходы».

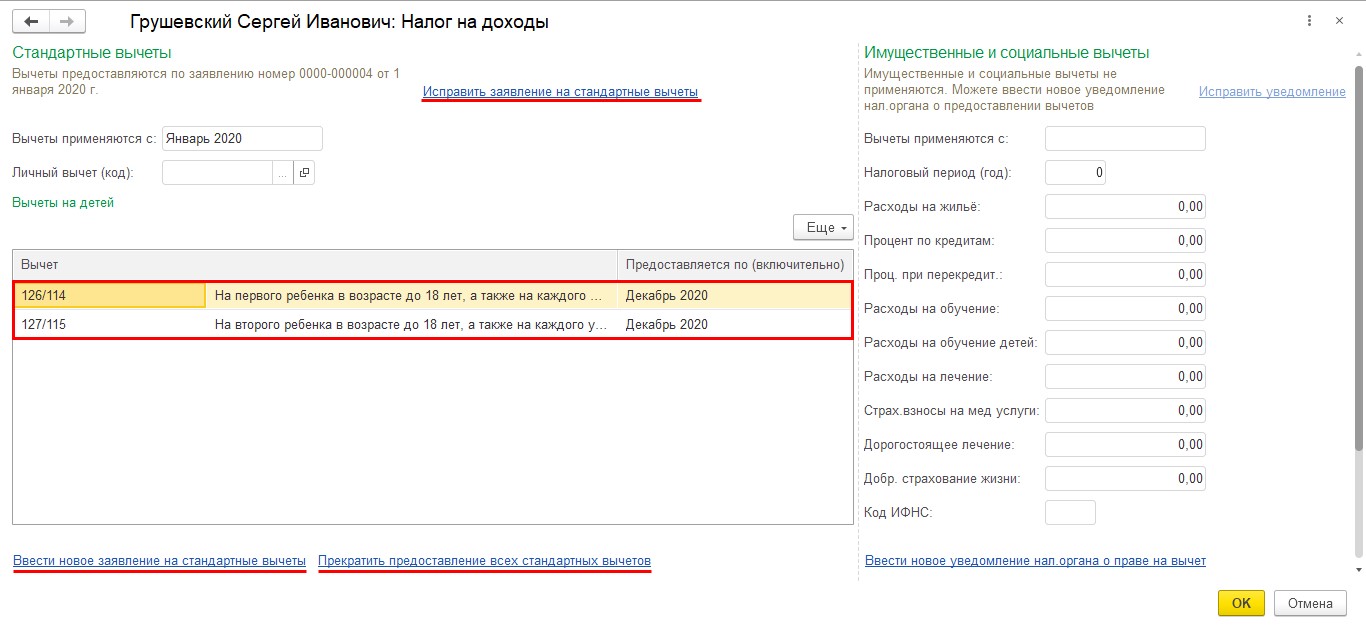

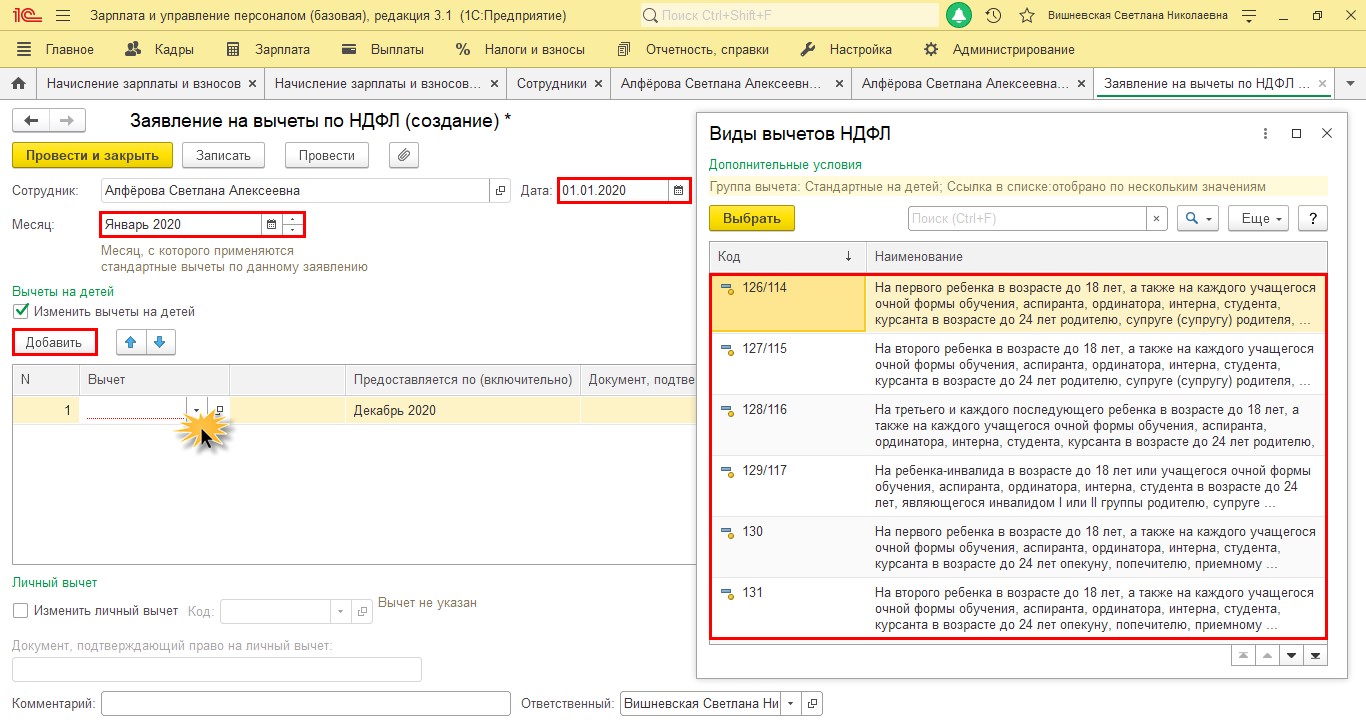

Шаг 2. Переходим по гиперссылке «Ввести новое заявление на стандартные вычеты».

Шаг 3. Заполним данные о предоставленном вычете.

• дату заявления;

• с какого месяца предоставляется;

• код вычета;

• по какой месяц предоставляется вычет;

• документ, подтверждающий право на применение вычета.

Одна маленькая подсказка: в поле «Предоставляется по (включительно)» программа по умолчанию ставит декабрь текущего налогового периода. В этом случае в начале следующего нужно будет снова внести информацию о вычете в программу. Но мы понимаем, сколько работы у бухгалтера в конце и начале года, есть большая вероятность, что про вычет вы даже и не вспомните в период сдачи отчетности. Соответственно, зарплата будет начислена без вычета НДФЛ, что в последствии приведет к перерасчету налога. Поэтому рекомендуем вам в этом поле сразу поставить месяц и год, в котором ребенку исполняется 18 лет. В этом случае вам больше не придется возвращаться к этому вопросу, если не произойдет никаких изменений.

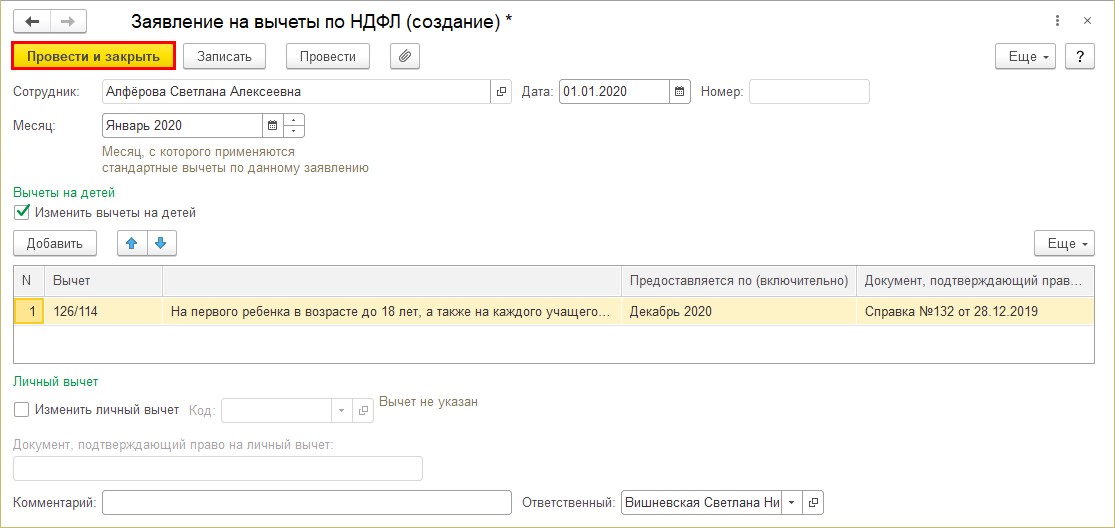

Шаг 4. Сохраняем документ – «Провести и закрыть».

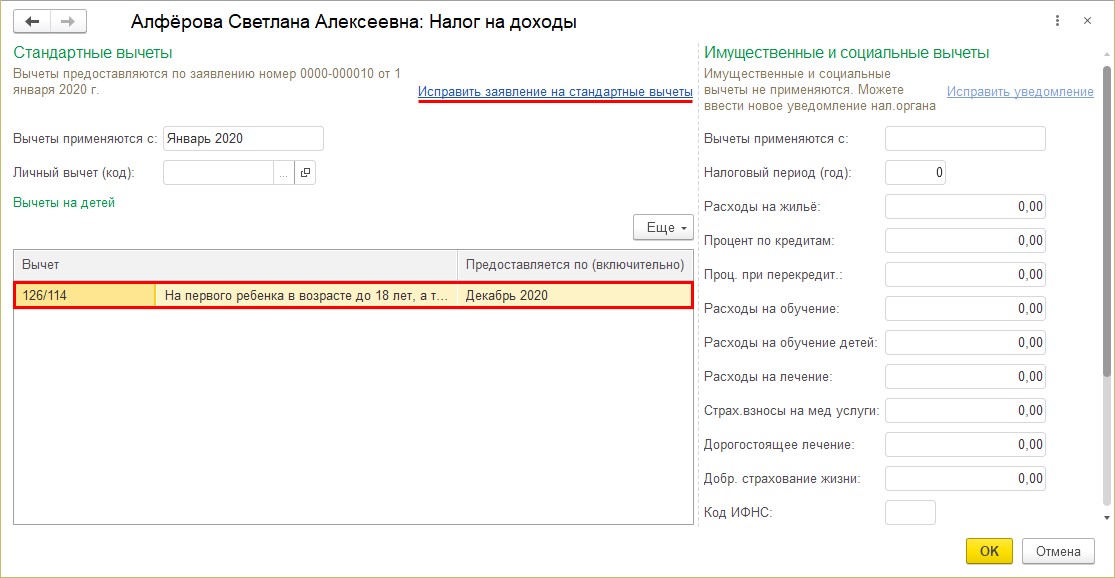

Перейдем к расчету зарплаты и начислению НДФЛ в текущем месяце. Рассмотрим, как отразится наше изменение данных.

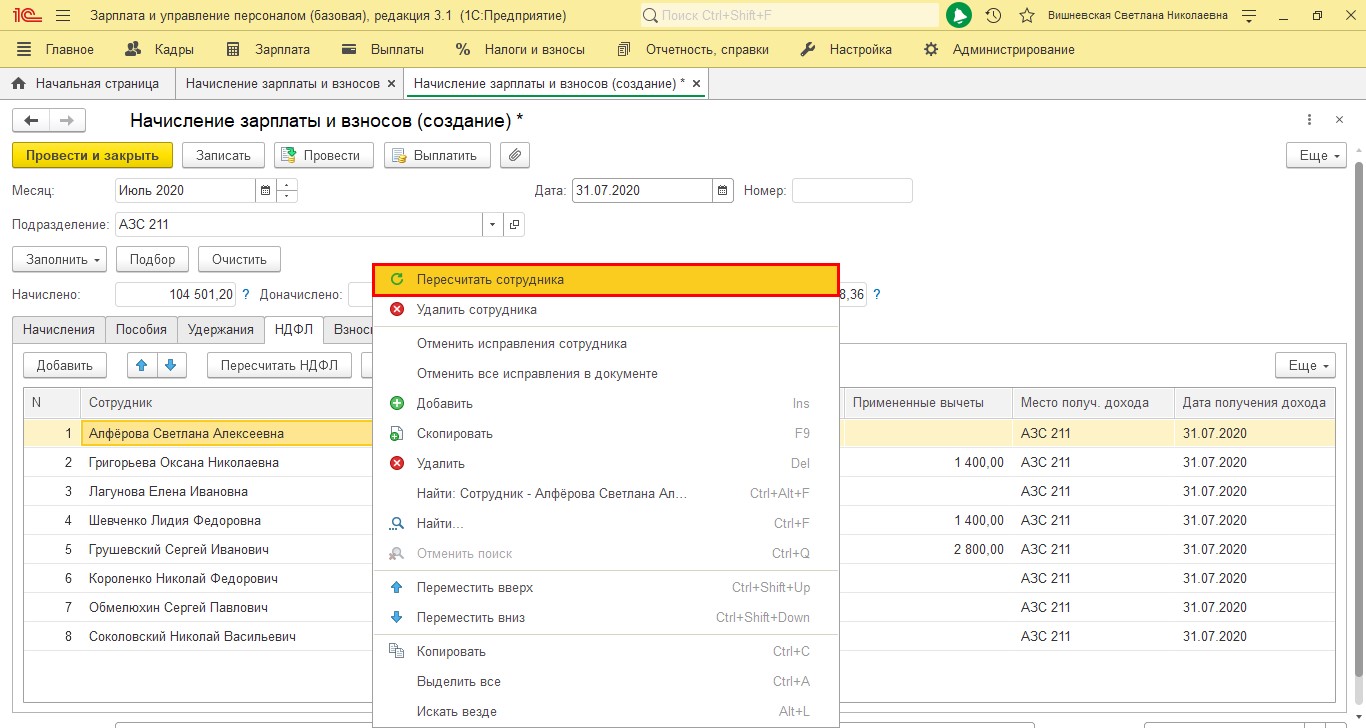

При начисленной зарплате текущего месяца, чтобы не затрагивать других сотрудников, нажимаем на нужной строке правой кнопкой мышки и в контекстном меню выбираем «Пересчитать сотрудника».

В результате пересчета программа учтет внесенные данные о предоставленных вычетах и пересчитает НДФЛ.

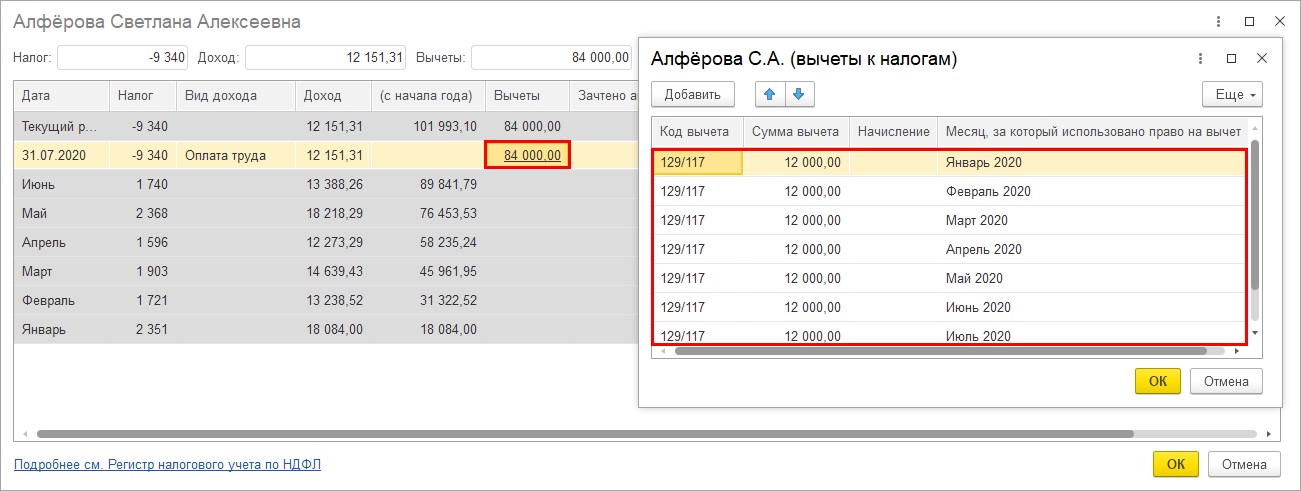

Откроем расшифровку НДФЛ, щелкнув двойным щелчком мышки на фамилии сотрудника.

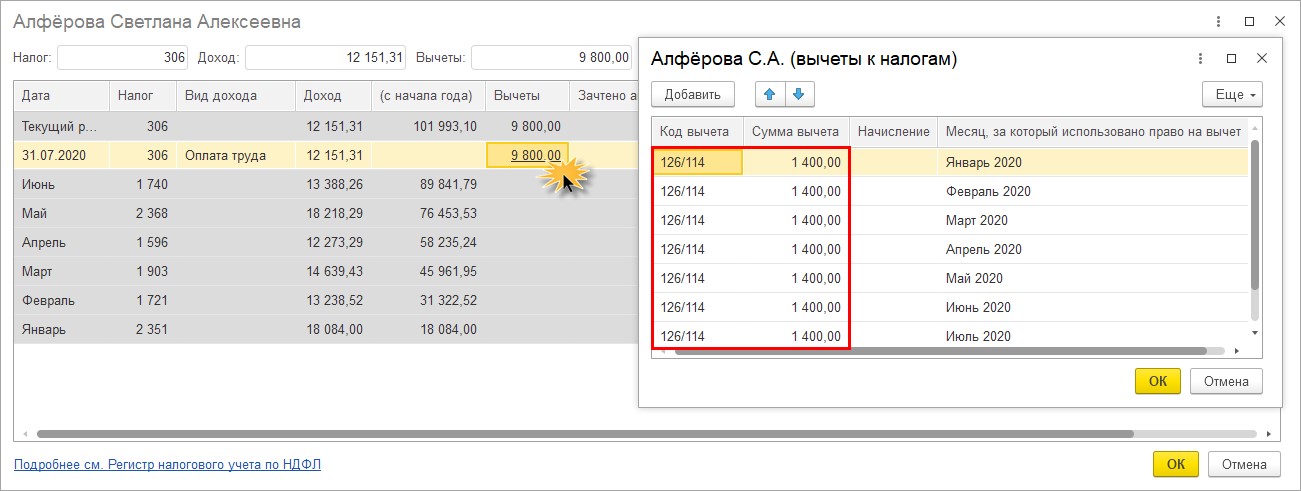

В строке за текущий месяц стоит сумма предоставленных вычетов с начала года. По щелчку мышкой откроется окно с детализацией месяцев, за который они предоставлены.

В результате ввода справки задним числом все вычеты за текущий год учтены.

Проверим, как отразились предоставленные вычеты в отчетах.

Для проверки сформируем следующие отчеты:

1. Справка 2-НДФЛ;

2. Отчет 6-НДФЛ.

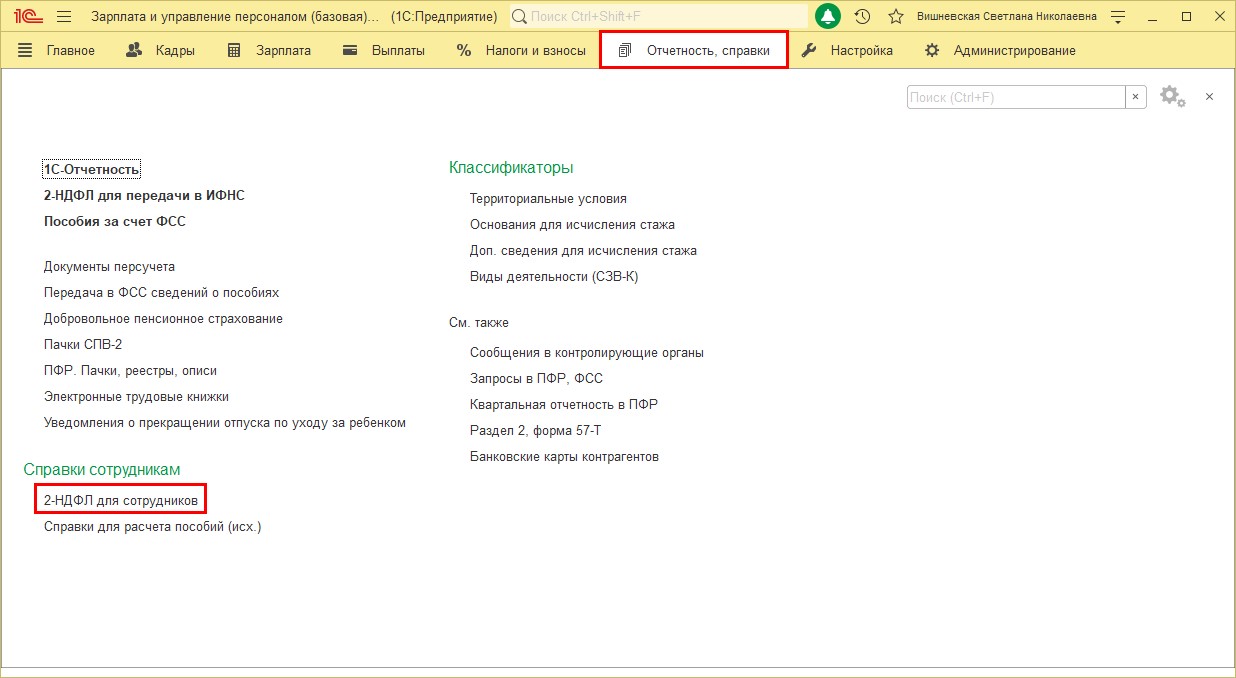

Переходим в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

Шаг 1. Нажимаем «Создать».

Шаг 2. Выбираем сотрудника. Данные в справке заполнятся автоматически.

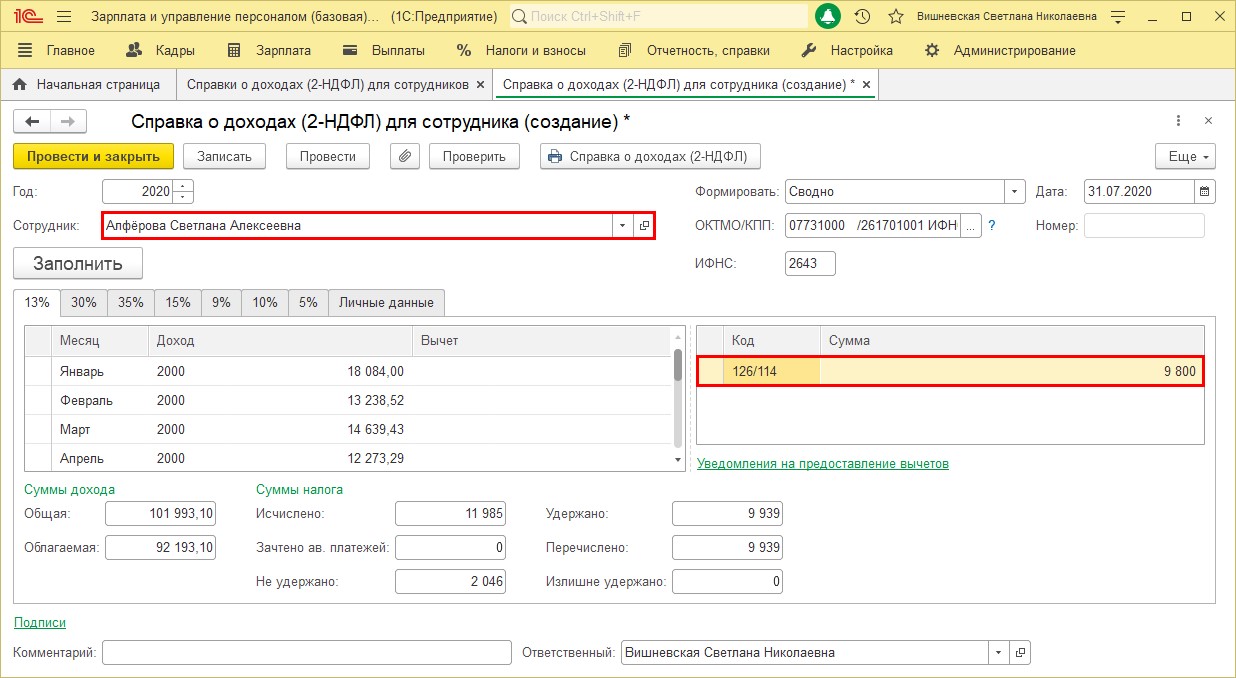

В справке отражены доходы сотрудника, суммы исчисленного и удержанного налога, а также предоставленные вычеты.

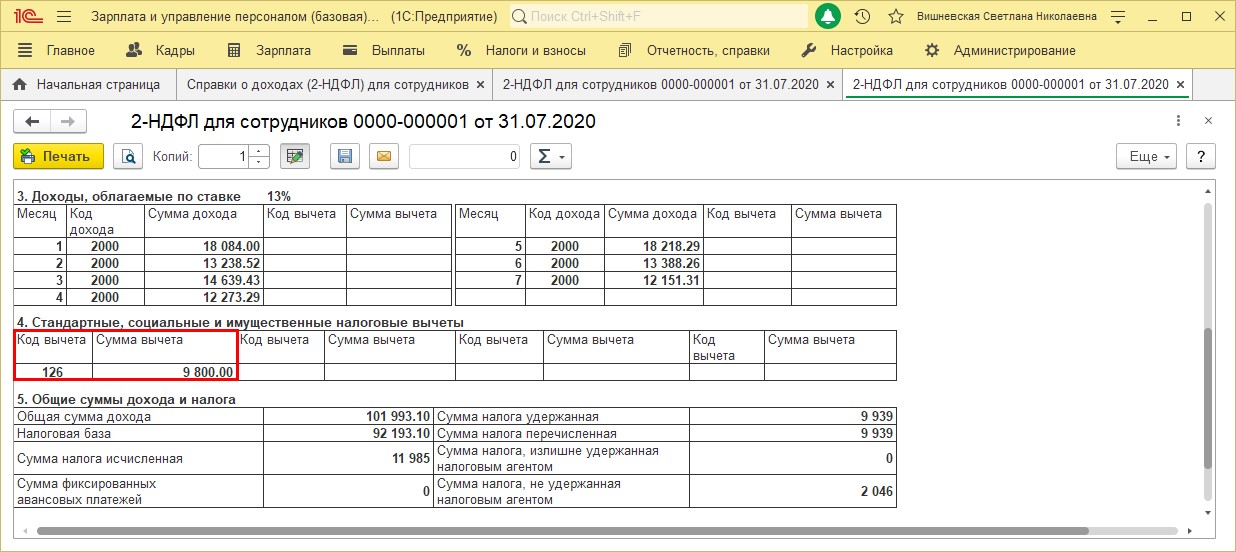

Шаг 3. Сформируем печатную форму справки – «Справка о доходах (2-НДФЛ)».

В печатной форме видно, что сумма вычетов предоставлена за весь указанный нами период.

Сформируем отчет 6-НДФЛ и посмотрим, как отразились в нем данные сотрудника.

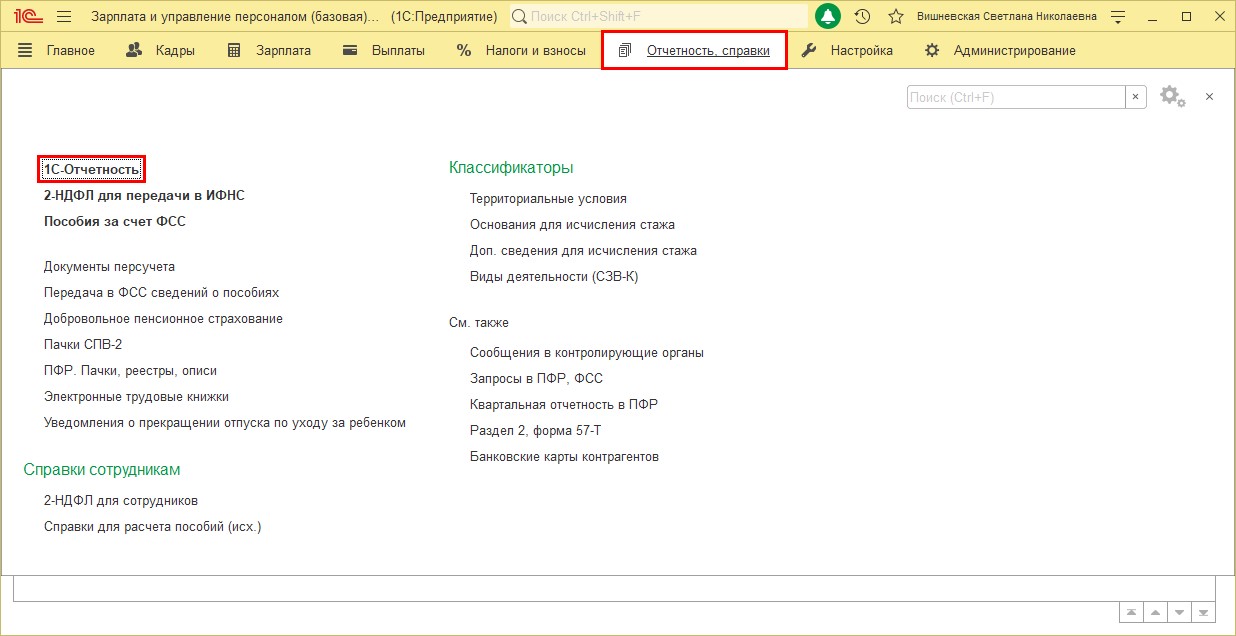

Шаг 1. Переходим в раздел «Отчетность, справки» – «1С-Отчетность».

Шаг 2. Нажимаем «Создать» и в категории «Отчетность по физлицам» выбираем «6-НДФЛ».

Шаг 3. С помощью кнопок выбора периода установим период отчета. В нашем примере июль входит в период 9 месяцев. Нажимаем «Создать».

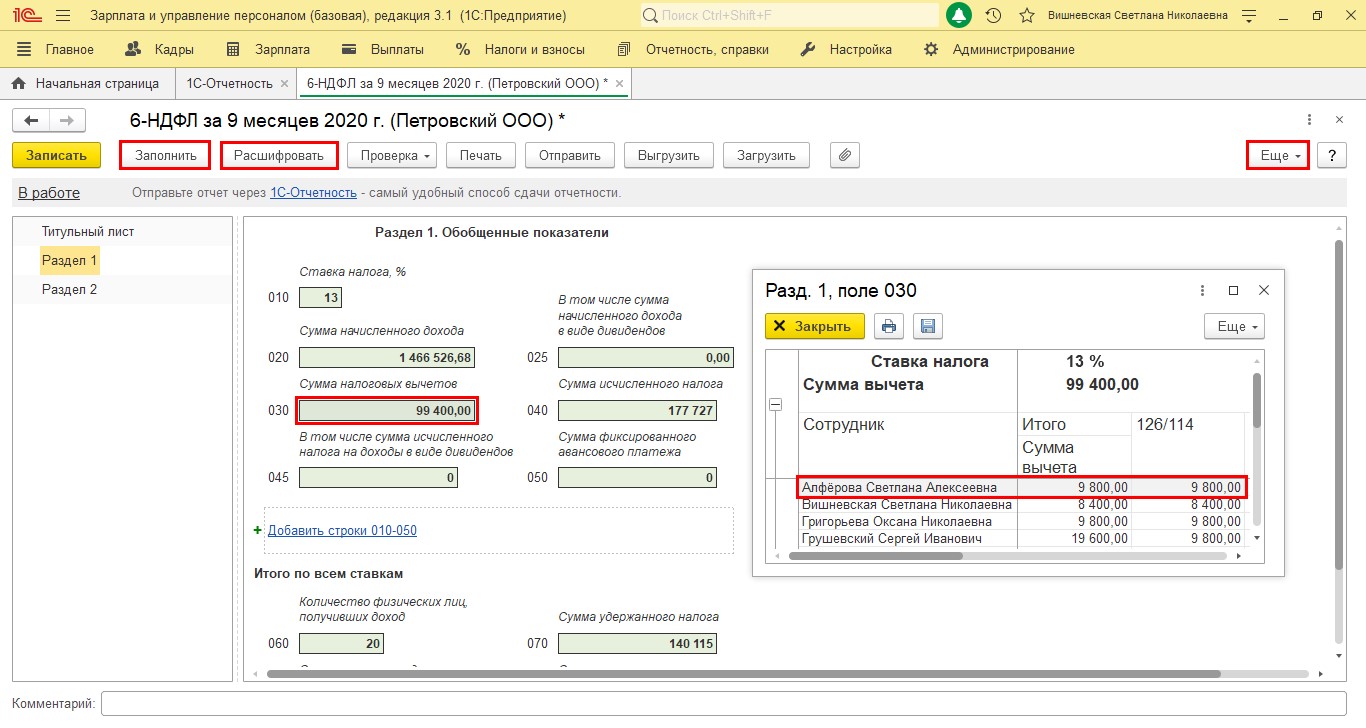

Шаг 4. Сформируем отчет – кнопка «Заполнить».

В первом разделе отчета отражены суммы дохода, исчисленного налога и примененных вычетов в целом по организации.

Выделив ячейку в отчете, ее можно расшифровать разными способами:

1. Нажав кнопку «Расшифровать»;

2. Щелкнув правой кнопкой мышки на ячейке и выбрав команду «Расшифровать»;

3. Выбрав «Расшифровать» в подменю по кнопке «Еще»;

В детализации ячейки отчета «Сумма налоговых вычетов» видны предоставленные вычеты по всем сотрудникам. У сотрудницы Алферовой С.А. вычеты в полной сумме учтены в отчете 6-НДФЛ.

Ситуация № 2: предоставленный вычет больше исчисленного НДФЛ

Рассмотрим нередкий случай, когда в результате применения накопленного вычета его сумма больше, чем налог, исчисленный за текущий месяц. Ведь ничто не пугает бухгалтера больше, чем красный минус в документе или отчете.

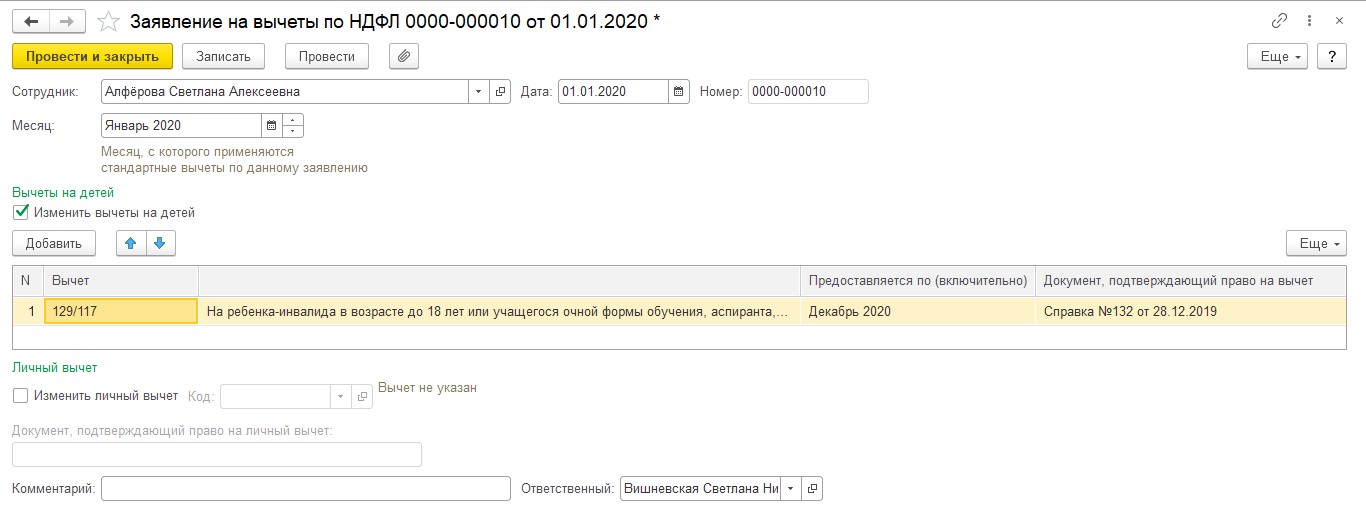

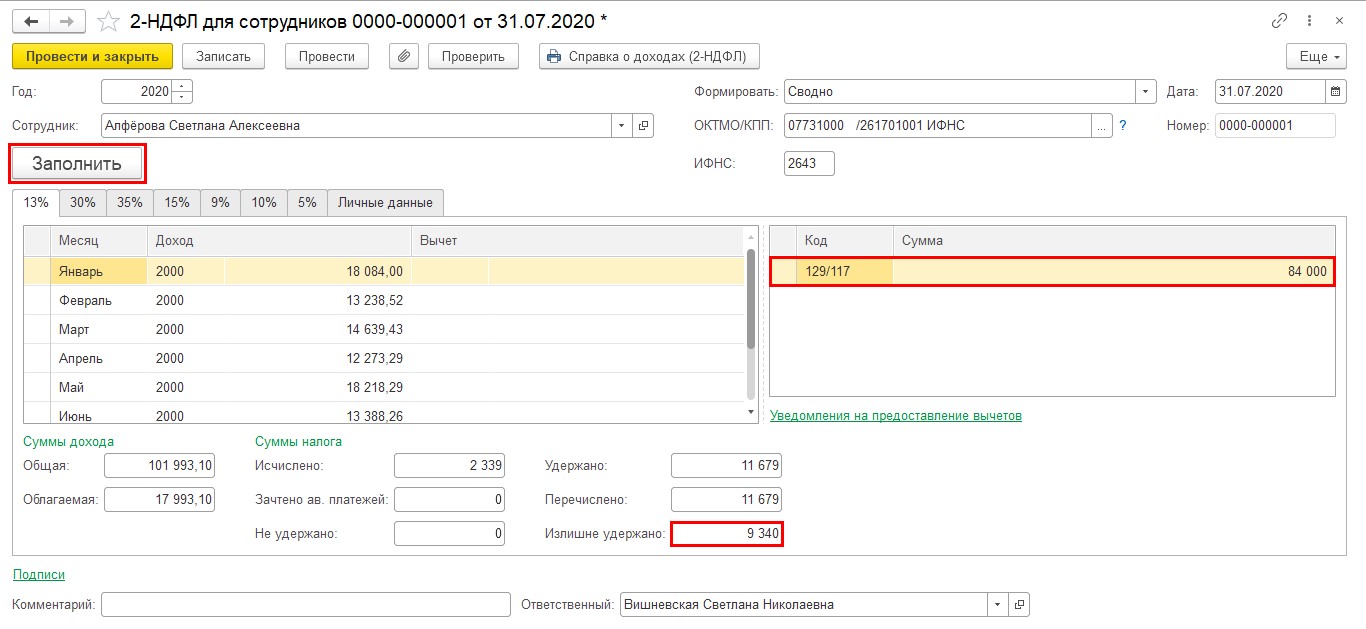

Предположим, сотруднице Алферовой С.А. предоставлен вычет на ребенка инвалида (код 129/117) в размере 12000 руб. ежемесячно. Этот код отражается в карточке сотрудника в заявлении на вычеты.

Пересчитаем начисления сотрудника и проанализируем ситуацию.

Из начисления видно, что Алферовой С.А. предоставлен вычет в текущем месяце в размере 84000 руб., из расчета 12000 руб. за период с января по июль. В результате сумма НДФЛ отразилась к возврату с минусом. Детально это видно в расшифровке строки. Откроем детализацию двойным щелчком мышки в документе начисления на строке сотрудника и в появившемся окне нажмём на ячейку «Вычеты».

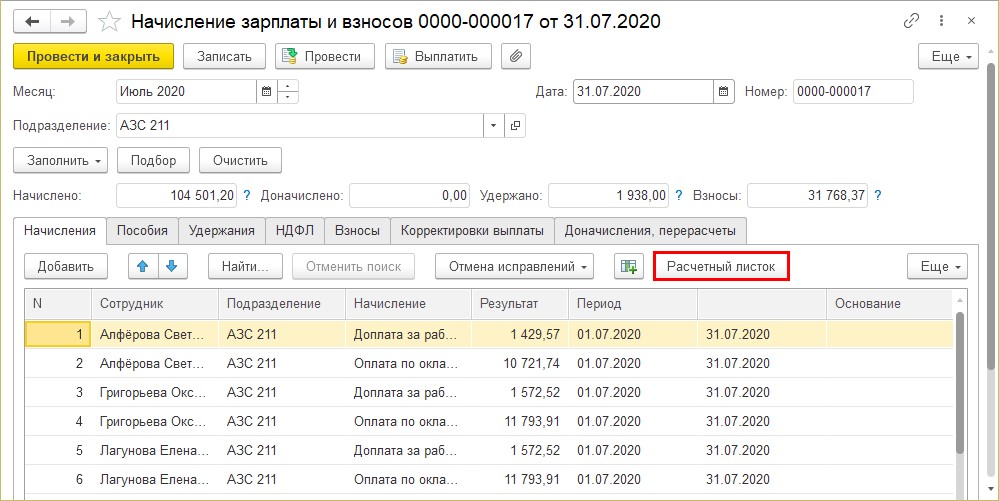

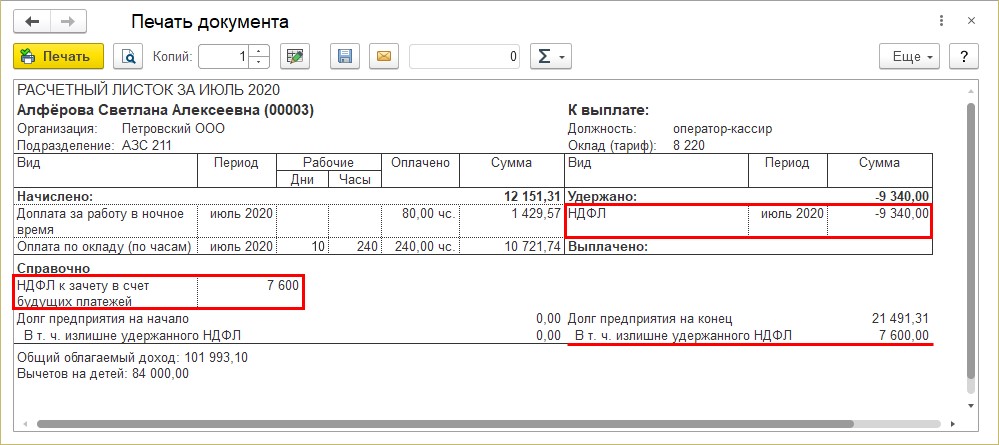

На вкладке «Начисления» сформируем расчетный листок по сотруднику.

В расчетном листке отражена сумма перерасчета НДФЛ и сумма излишне удержанного НДФЛ.

Посмотрим, как отразится данное исправление в справке 2-НДФЛ.

Вернемся к нашей справке в разделе «Отчетность, справки» – «2-НДФЛ для сотрудников». Нажимаем «Заполнить», чтобы обновить данные.

В справке отражена сумма предоставленного вычета и сумма излишне удержанного налога.

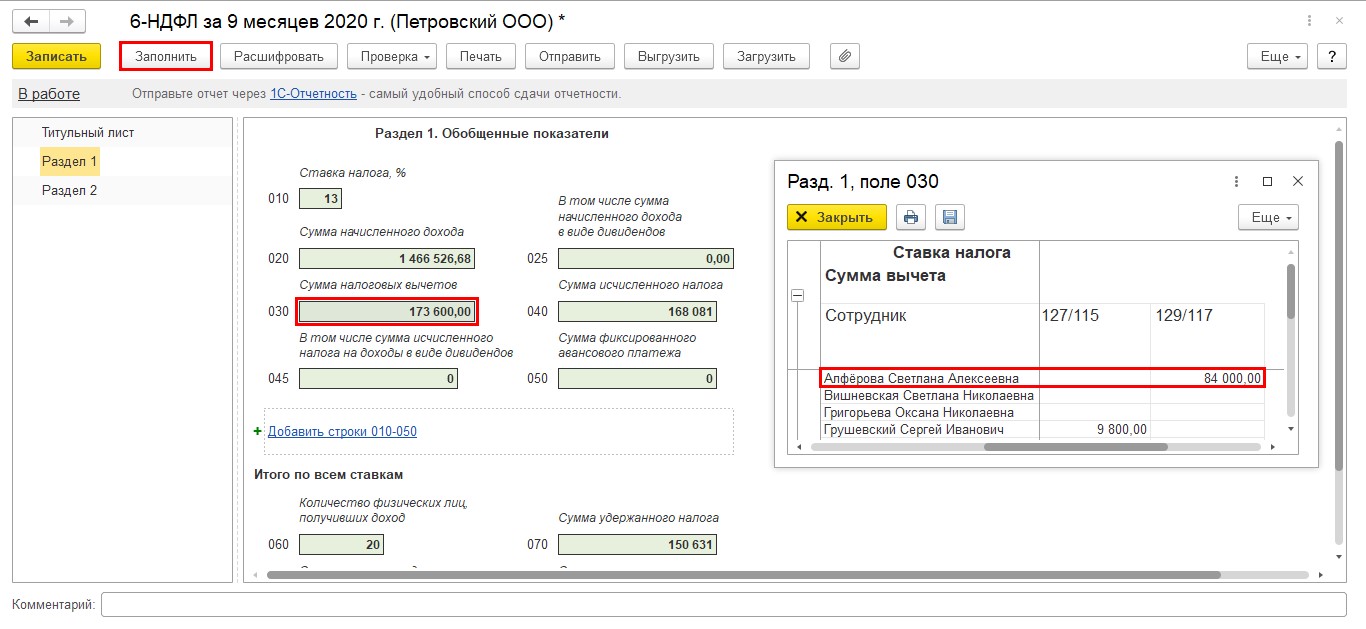

Сформируем отчет 6-НДФЛ после исправления данных («Отчетность, справки» – «1С-Отчетность»).

Откроем ранее сохраненный отчет и нажимаем «Заполнить».

Сведения изменились. В расшифровке ячейки «Сумма налоговых вычетов» видно измененную сумму вычетов по сотруднице Алферовой С.А.

Таким образом мы исправили недочеты в предоставлении вычетов сотруднику.

Для правильного расчета налога при начислении зарплаты важно контролировать корректность применения вычетов и при обнаружении ошибки своевременно ее исправлять. Так как применение вычетов и расчет НДФЛ происходят нарастающим итогом с начала года, то такое исправление допустимо.

На практике зачастую возникают ситуации, когда бухгалтеру необходимо произвести перерасчет. Помимо основных начислений, которые выполняются документом «Начисление зарплаты», иногда случается необходимость перерасчета самого документа «Отпуск». Ситуации могут быть различны: ошибка бухгалтера при начислении отпуска (неверно указаны даты отпуска, данные для расчета среднего заработка и т.п.), досрочный выход (отзыв) сотрудника из отпуска, продление отпуска (по причине предоставления больничного листа на период отпуска или личное заявление сотрудника). И вот тут у бухгалтера возникает ряд вопросов: как изменить документ начисления отпуска? Как корректно произвести перерасчет начисления отпускных? А если программа пересчитает НДФЛ в связи с изменением начислений, то как это отразится в отчетности? По просьбам читателей начинаем цикл статей на эту тему с примера перерасчета НДФЛ при отзыве из отпуска в текущем периоде.

Изменение документов в текущем периоде вопросов обычно не вызывает, так как исправление отображается в этом же месяце. Единственный вопрос – это куда денется сумма уже выплаченных отпускных и НДФЛ с них? Рассмотрим на примере.

Сотруднику Белкиной Т.Е. предоставлен отпуск на 28 календарных дней с 03.06.2020 г. по 01.07.2020 г. Начисление и выплата отпускных произведены 01.06.2020 г. Необходимо отозвать сотрудницу из отпуска 15.06.2020 г. в связи с производственной необходимостью.

На вкладке «Начислено (подробно)» - суммы начисленных отпускных в разрезе по периодам и начисленная зарплата за июнь 2020 г.

Чтобы посмотреть расчет НДФЛ удержанного, на первой вкладке «Отпуск основной» нажмите кнопку-карандашик у поля «НДФЛ».

Откроется детализация НДФЛ по данному начислению.

Произведем расчет отпускных. В нашем примере пусть выплата состоится через банк.

Так как расчеты с сотрудником уже произведены, посмотрим, как это отражается в его расчетном листке.

Сформируем расчетный листок Белкиной Т.Е. в разделе «Зарплата» - «Отчеты по зарплате».

В расчетном листке видно:

• начисленные отпускные и зарплата за отработанные дни;

• выплату зарплаты и отпускных.

Сформируем отчет «6-НДФЛ» за 6 месяцев в разделе «Отчетность, справки» - «1С – Отчетность».

На данный момент в программе отчет 6-НДФЛ будет иметь следующий вид:

По сотруднику Белкина Т.Е. сумма НДФЛ, исчисленного за период с начала года, равна сумме удержанного налога.

Чтобы посмотреть детализацию ячейки нажмите на ней правой кнопкой мышки и выберите «Расшифровать».

Во втором разделе отчета 6-НДФЛ также можно посмотреть расшифровку ячеек сумм полученных доходов и удержанного налога по датам.

Напоминаем, что по строке 100 указывается дата фактического получения дохода в виде отпускных выплат. Оплата отпуска производится не позднее чем за три дня до его начала, согласно ч. 9 ст. 136 ТК РФ. Т.е. по этой строке указывается тот день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц, когда по законодательству вы должны выплатить отпускные. В нашем случае мы начислили 1 июня данный отпуск и в этот же день планируем выплатить его.

По строке 110 указывается дата удержания налога, т.е. день фактической выплаты отпускных сотруднику. В нашем случае выплата, как и начисление отпускных, произошла 1 июня.

Строка 100 и 110 не всегда совпадают, бывает, например, вы начислили отпускные, приготовились выплатить, а в этот день бах(!) и счет блокирует налоговая инспекция. Соответственно, в строке 110 уже будет та дата, когда вы перечислите по факту отпускные после снятия ареста со счета.

Строка 120 устанавливается законодательно. В ней указывается срок перечисления налога. Для отпускных и больничных выплат эта дата должна быть не позднее последнего числа месяца, в котором производились такие выплаты. В нашем случае это 30.06.2020 г.

Сформируем справку «2-НДФЛ для сотрудников». Зайдём в раздел «Отчетность, справки» - «2-НДФЛ для сотрудников».

В ней также видно, что отклонений между исчисленным и удержанным налогом нет.

Далее возникает производственная необходимость отозвать работника из отпуска 15.06.2020 г. В данной ситуации месяц расчета у нас не меняется – это июнь, тот месяц, когда были начислены отпускные. В нашем примере расчетный период является «не закрытым», т.е. не произведен окончательный расчет и выплата зарплаты или не сформированы данные бухгалтерского учета.

Важно! До недавнего времени, исправления в текущем месяце производились в исходном документе. Пользователю достаточно было изменить дату окончания отпуска, и программа автоматически пересчитывала начисления и удержания.

Сейчас так сделать не получится!

А ведь действительно… Отпускные то уже выплачены в полном объеме. Предупреждение о невозможности исправления документа имеется также в нижней его части.

Что же делать в такой ситуации?

Рассмотрим действия пошагово.

В результате создается новый документ «Отпуск».

Шаг 2. Укажите месяц, в котором отражается исправление, дату окончания отпуска. Программа автоматически выполнит пересчет.

Внизу документа имеется отметка, что данный документ является документом-исправлением и рядом гиперссылка, по которой можно открыть первоначальный документ «Отпуск», в который мы внесли изменения.

В результате на вкладке «Начислено (подробно)» отобразится новый расчет отпускных.

НДФЛ также пересчитан, исходя из сумм нового начисления.

У пользователя сразу возникнет вопрос – «Если произведено новое начисление, где увидеть сторнируемые суммы «старого» начисления?» В таблице с начислениями они не отображаются, так как исправление произведено в текущем месяце.

Кроме тех записей, которые видит пользователь, документ формирует записи движений по регистрам. У каждого документа свои регистры, и чтобы посмотреть их нажмите кнопку «Еще» в верхней части документа и выберите «Движения документа».

Если рассмотреть записи каждого регистра, в них и «прячутся» суммы нашего перерасчета. В них фиксируются не только суммы начислений, НДФЛ, но и учет количества использованных дней отпуска. В отчете видно, что дни предыдущего начисления сторнированы, и зафиксировано новое количество дней.

Использование дней отпуска можно посмотреть, нажав гиперссылку «Как сотрудник использовал отпуск» на первой вкладке документа.

В результате отобразится отчет с накопленными и использованными днями отпуска. В примере видно, что в результате исправления (сторно) сотруднику вернули 28 дней и использовали 16 – вновь начисленный отпуск.

Сформируем расчетный листок сотрудника Белкиной Т.Е.

В расчетном листке виден перерасчет и сумма НДФЛ. В результате образовалась переплата и долг за сотрудником.

Сформируем 6-НДФЛ за полугодие 2020 г., посмотрим, как сторнирование отпуска повлияло на отчет.

Сравним расшифровки ячеек с суммами исчисленного и удержанного НДФЛ.

Сумма исчисленного налога за период отличается от суммы удержанного НДФЛ.

Это же расхождение мы увидим, сформировав справку «2-НДФЛ для сотрудников».

Второй раздел формы 6-НДФЛ за полугодие при этом не изменился.

В письме от 12.03.2018 г. № 20-15/049940 УФНС России по г. Москва пояснило, как перерасчеты отражать в расчете по форме 6-НДФЛ в случаях:

• если в результате перерасчета произведена доплата отпускных

• или если в результате перерасчета сумма отпускных уменьшилась.

В первом случае доплата отражается в и в разделе 1, и в разделе 2 расчета 6-НДФЛ в том отчетном периоде, в котором доплата произведена.

Во втором случае (это как раз наш пример) необходимо подать уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные. При этом в разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным. Подать корректировку нужно в том случае, если первичный отчет уже отправлен в налоговую инспекцию.

При последующем начислении зарплаты и выплате зарплаты сумма перерасчета автоматически учтется.

Убедимся в этом. Начислим зарплату за июль месяц. На вкладке «НДФЛ» видим налог, рассчитанный за текущий период.

После выплаты зарплаты сформируем расчетный листок сотрудника в разделе «Зарплата» - «Отчеты по зарплате». В нем видно, что в сумме зарплаты к выплате учтена сумма перерасчета, учтен долг работника.

Сформируем отчет 6-НДФЛ и сравним сумму исчисленного и удержанного НДФЛ по сотруднику Белкиной Т.Е. После начисления зарплаты программа автоматически учла предыдущие наши перерасчеты и изменения. НДФЛ исчисленный за период равен НДФЛ удержанному.

Сформируем отчет «2-НДФЛ для сотрудников» после выплаты заработной платы.

В отчете видно, что отклонений по НДФЛ не имеется.

Таким образом программа контролирует любые изменения и перерасчеты, и при необходимости автоматически учтет их при последующих расчетах и выплатах.

Читайте также: