Как перенести реализацию на следующий квартал в 1с

В 3 квартале 2021 04.08.2021 была проведена реализация Д 62.01 К90 — 500 000 руб, начислен НДС к уплате Д90.03 К 68.02 — 83 333,33 руб, 06.08.2021 заказчик произвел оплату Д 51 К 62.01 — 500 000 руб.

В 4 квартале 2021 выясняется, что эту реализацию нужно отсторнировать (заказчик не отразил этот акт в своем учете) и провести в ноябре 2021.

Для корректировки реализации и начисленного к уплате НДС я использую Операцию, введенную вручную/Сторно документа. Это я хорошо освоила.

Но возникает проблемы с оплатой:

1) по состоянию на конец 3 квартала она превращается из оплаты (Д 51 К62.01 ) в аванс (Д 51 К62.02),

2) нужно выписать соответствующую счет-фактуру на аванс.

Подскажите, как мне грамотно отразить в программе эти изменения, чтобы заполнилась корректировочная декларация за 3 кв и не было проблем с декларацией в 4 квартале?

Добрый день!

Уточните, пожалуйста, по какой причине покупатель не отразил акт в своем учете?

Считаю, что так как у вас отражено все корректно, то покупателю надо отразить поступление услуги как забытый( неучтенный ) приходный документ:

Пропущенные документы текущего года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни

В этом случае вам не нужно будет сторнировать реализацию за 3 квартал и подавать уточняющую декларацию.

Добрый день!

Видимо, документы просто не передали сотруднику, который занимается подобными операциями. Мы часто сталкиваемся с ситуацией, когда заказчик отказывается проводить пропущенные документы в следующем квартале, требует выставлять акты и счф текущей датой.

В учете покупателя :

В БУ исправления вносятся в месяце обнаружения ошибки по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

В НУ перерасчет налоговой базы производится в периоде обнаружения ошибки, т.к. налог на прибыль не был занижен (п. 1 ст. 54 НК РФ, Письмо Минфина РФ от 30.01.2012 N 03-03-06/1/40).

НДС по приобретенным услугам можно принимать к вычету в течение 3-х лет. Следовательно, принять НДС к вычету по забытому документу от 04.08.2021 Организация может до 03.08.2024.

Т.е. организации покупателю сейчас не надо подавать уточняющие декларации.

Вам же, как продавцу, если вы решите перенести реализацию в следующий квартал потребуется выполнить действия:

-оформить сторно документов Реализация (акт, накладная) и Счет-фактура выданный через Операции – Операции, введенные вручную – Создать – Сторно документа

-оформить счет-фактуру на аванс. В движении документа установить галочку Ручная корректировка, в закладке НДС Продажи установить Запись дополнительного листа-Да, Корректируемый период-дата 3 квартала

-подать уточненную декларацию за 3 квартал. Все уточнения будут отражены в Доп.листе книги продаж

-при реализации услуг в 4 кв., в документе Формирование записей книги покупок заполните закладку Полученные авансы.

Все исправления сначала выполните в копии базы, если результат вас устроит, повторите в основной

Как сделать копию базы 1С 8.3

В июне выставили акт выполненных работ, отразили реализацию в отчетности за 2 квартал. Заказчик отказался принимать работы в июне, требует перевыставить документы августом. Как правильно оформить в 1С такую реализацию и исправления?

Нормативное регулирование

В данном случае работы не были приняты, поэтому нужно аннулировать несостоявшуюся реализацию и отразить ее датой приемки работ.

БУ. Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам бухгалтерского учета (п. 5 ПБУ 22/2010).

НУ. Исправления отражаются:

- В периоде выявления ошибки — если искажение привело к излишней уплате налога, при условии, что в периоде совершения ошибки получена прибыль (абз. 3 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

- В периоде совершения ошибки — по выбору налогоплательщика либо, если в периоде искажения был получен убыток (абз. 2 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Ошибка не привела к недоплате налога в бюджет, поэтому налогоплательщик вправе, но не обязан подавать уточненную декларацию (п. 1 ст. 81 НК РФ).

Учет в 1С

30 июня Организация отразила реализацию работ на сумму 120 000 руб. (в т. ч. НДС 20%). Заказчик не принял работы и попросил перевыставить документы в августе.

26 августа бухгалтер решил аннулировать первичную реализацию и выставить новый акт выполненных работ. Принято решение отразить исправление в НУ текущим периодом.

Шаг 1. Аннулируйте исходную реализацию документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Сторно документа .

Укажите в шапке документа:

- от — дата отражения исправления;

- Сторнируемый документ — документ Реализация (акт, накладная) , который нужно аннулировать.

Табличная часть автоматически заполнится всеми данными из сторнируемого документа со знаком минус.

Укажите на вкладке НДС Продажи :

- Запись дополнительного листа — Да;

- Сторнирующая запись доп.листа — Да;

- Корректируемый период — дата первичного счета-фактуры, в нашем примере 30 июня.

Сформируйте дополнительный лист Книги продаж за 2 квартал в разделе Отчеты — НДС — Книга продаж . PDF

Шаг 2. Отразите реализацию в обычном порядке на дату, согласованную с заказчиком, документом Реализация (акт, накладная) в разделе Продажи — Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт) .

Декларация по налогу на прибыль

Исправление отражается в декларации по налогу на прибыль текущего периода:

- Лист 02 Приложение N 1 «Доходы от реализации и внереализационные доходы»:

- стр. 011 — реализация нарастающим итогом за минусом аннулированной реализации.

Декларация по НДС

В уточненной декларации по НДС аннулированный документ отражается:

- В разделе 3 стр. 010 «Реализация…»:

- В Разделе 9.1 «Сведения из доп. листов книги продаж». PDF

- с минусом — аннулированный первичный счет-фактура, код вида операции «01».

См. также:

- Исправление ошибок в учете

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

- Порядок исправления ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ Операция, введенная вручную вид операции Сторно документа

- Документ Корректировка реализации вид операции Исправление в первичных документах

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

В июне выставили акт выполненных работ, отразили реализацию в отчетности за 2 квартал. Заказчик отказался принимать работы в июне, требует перевыставить документы августом. Как правильно оформить в 1С такую реализацию и исправления?

Нормативное регулирование

В данном случае работы не были приняты, поэтому нужно аннулировать несостоявшуюся реализацию и отразить ее датой приемки работ.

БУ. Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам бухгалтерского учета (п. 5 ПБУ 22/2010).

НУ. Исправления отражаются:

- В периоде выявления ошибки — если искажение привело к излишней уплате налога, при условии, что в периоде совершения ошибки получена прибыль (абз. 3 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

- В периоде совершения ошибки — по выбору налогоплательщика либо, если в периоде искажения был получен убыток (абз. 2 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Ошибка не привела к недоплате налога в бюджет, поэтому налогоплательщик вправе, но не обязан подавать уточненную декларацию (п. 1 ст. 81 НК РФ).

Учет в 1С

30 июня Организация отразила реализацию работ на сумму 120 000 руб. (в т. ч. НДС 20%). Заказчик не принял работы и попросил перевыставить документы в августе.

26 августа бухгалтер решил аннулировать первичную реализацию и выставить новый акт выполненных работ. Принято решение отразить исправление в НУ текущим периодом.

![]()

Шаг 1. Аннулируйте исходную реализацию документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Сторно документа .

Укажите в шапке документа:

- от — дата отражения исправления;

- Сторнируемый документ — документ Реализация (акт, накладная) , который нужно аннулировать.

![]()

Табличная часть автоматически заполнится всеми данными из сторнируемого документа со знаком минус.

Укажите на вкладке НДС Продажи :

- Запись дополнительного листа — Да;

- Сторнирующая запись доп.листа — Да;

- Корректируемый период — дата первичного счета-фактуры, в нашем примере 30 июня.

Сформируйте дополнительный лист Книги продаж за 2 квартал в разделе Отчеты — НДС — Книга продаж . PDF

Шаг 2. Отразите реализацию в обычном порядке на дату, согласованную с заказчиком, документом Реализация (акт, накладная) в разделе Продажи — Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт) .

Декларация по налогу на прибыль

Исправление отражается в декларации по налогу на прибыль текущего периода:

- Лист 02 Приложение N 1 «Доходы от реализации и внереализационные доходы»:

- стр. 011 — реализация нарастающим итогом за минусом аннулированной реализации.

Декларация по НДС

В уточненной декларации по НДС аннулированный документ отражается:

- В разделе 3 стр. 010 «Реализация…»:

- В Разделе 9.1 «Сведения из доп. листов книги продаж». PDF

- с минусом — аннулированный первичный счет-фактура, код вида операции «01».

См. также:

- Исправление ошибок в учете

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

- Порядок исправления ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ Операция, введенная вручную вид операции Сторно документа

- Документ Корректировка реализации вид операции Исправление в первичных документах

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

При проведении документа реализации программа сформирует движения по счетам учета:И движения по регистрам «НДС Продажи» и «Реализация услуг»

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т.е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» - нужную дату:

Сформируем книгу продаж:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок "Формировать дополнительные листы" и выбрать значение "за корректируемый период"».

Воспользуемся указанным советом и установим необходимые настройки:

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

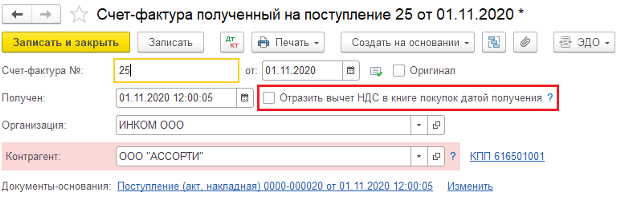

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

![]()

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

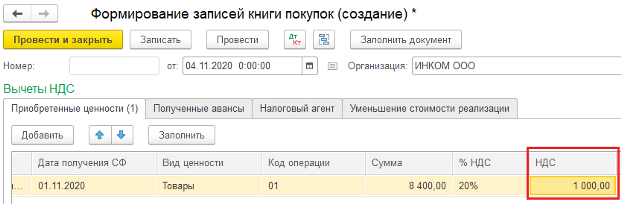

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

![]()

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

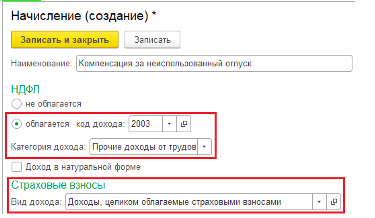

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

При создании начисления необходимо выбрать следующие настройки:

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

![]()

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

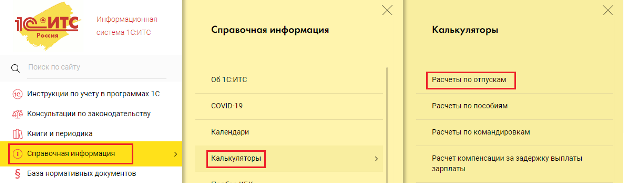

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

![]()

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

![]()

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

Читайте также: