Как перейти с усн доходы на усн доходы минус расходы 1с

При переходе на упрощенную систему надо сразу выбрать объект налогообложения: «Доходы» или «Доходы минус расходы». Но этот выбор может оказаться неверным, потому что не всегда предварительный расчет налоговой нагрузки учитывает все важные нюансы.

Чтобы не ошибиться при переходе на УСН, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Случается и так, что после работы в рамках УСН Доходы компания или ИП начинают деятельность с высокой долей расходов, например, оптовую торговлю. Тогда платить налог без учета затрат становится невыгодным. Можно ли изменить объект налогообложения при УСН, и как это сделать?

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2023 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Таким образом, есть только один срок подачи заявления о переходе с УСН Доходы на УСН Доходы минус расходы и обратно: не позднее 31 декабря текущего года. И работать на другом объекте налогообложения можно только в следующем году.

Как сообщить о смене объекта налогообложения

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения.

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

- «1» для доходов;

- «2» для доходов минус расходы.

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Например, Минфин раньше считал, что если перейти с УСН 6 на УСН 15, то можно учесть расходы, оплаченные в период применения объекта «Доходы» (письмо от 18.10.2017 № 03-11-11/68187).

Но затем, в нескольких следующих письмах (от 26.04.2019 г. № 03-11-11/30819 и др.) ведомство изменило свое мнение: «Расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются».

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены. Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета.

С 2021 года налог при УСН рассчитывается с учетом прогрессивной шкалы, а также с учетом коэффициента-дефлятора. Указанные изменения поддержаны в "1С:Бухгалтерии 8" начиная с версии 3.0.86. Расчет налога и авансовых платежей по налогу удобно выполнять с помощью специального "Помощника расчета налога УСН". Детальный расчет налога за отчетный (налоговый) период приводится в справке-расчете. Эксперты 1С рассказывают о новых возможностях программы.

Переходный период для плательщиков УСН

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников - от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте "доходы" - по ставке 8 %;

при объекте "доходы минус расходы" - по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в "1С:Бухгалтерии 8" с 2021 года

Начиная с версии 3.0.86 в "1С:Бухгалтерии 8" внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное - Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом "доходы минус расходы".

Рис. 1. Ставки налога на 2021 год для УСН с объектом "доходы минус расходы"

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное - Задачи организации) либо из раздела Отчеты - УСН - Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

ООО "Ромашка" применяет УСН с объектом "доходы минус расходы". За I квартал 2021 года доходы составили 90 млн руб., а расходы - 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы - 90 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО "Ромашка": 90 млн руб. - 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

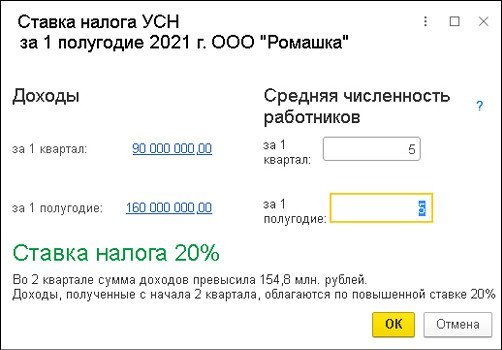

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы - 160 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 20 %;

уплаченный авансовый платеж за I квартал - 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база - 30 млн руб.;

исчисленный налог - 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

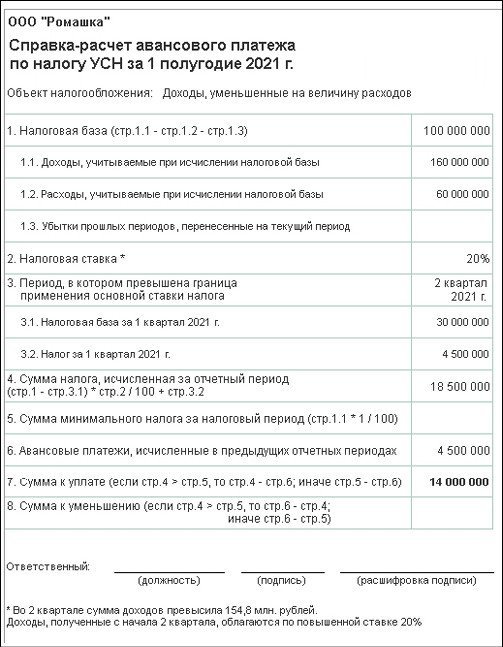

Налоговая база составляет 100 млн руб. (160 млн руб. - 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера - это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера - это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. - 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. - 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

- на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. - 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты - Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов 1С:Предприятие" раздела "Инструкции по учету в программах 1С" .

Смена режима налогообложения очень популярна: работа на ОСНО сложна и трудоемка, да и контроль за уплатой НДС все больше усиливается. В этой связи весьма привлекательной выглядит смена режима налогообложения с ОСНО на УСН.

После прочтения статьи вы:

- узнаете, без какого документа нельзя перейти на УСН, и научитесь создавать его в 1С;

- сможете выполнить все необходимые настройки в 1С для перехода на УСН;

- познакомитесь со специальным помощником в этом переходе — обработкой Помощник по переходу на УСН .

Переход с ОСНО на УСН

Несмотря на то, что специальный налоговый режим УСН удобен и дает возможность сэкономить на налогах, сам процесс перехода пугает пользователей необходимостью выполнения очень непростой работы по:

- настройке программы для перехода на УСН;

- проведению большой предварительной работы перед началом учета на УСН;

- восстановлению НДС;

- включению авансов покупателей в состав доходов;

- вводу начальных остатков УСН;

- списания остатков НУ и неиспользуемых регистров.

В результате процесс перехода с ОСНО на УСН осложняется и затягивается. А ведь в 1С есть специальный Помощник по переходу на УСН , позволяющий максимально упростить этот переход для пользователей программы!

Этот процесс автоматизирован в 1С и включает:

- формирование Уведомления о переходе на УСН в ИФНС ;

- изменение настроек учетной политики;

- запуск Помощника перехода на УСН .

Создание уведомления о переходе на УСН

Только в случае представления уведомления в ИФНС о переходе на УСН организация или ИП могут применить упрощенную систему налогообложения.

В 1С заполнение и печать уведомлений о переходе на УСН автоматизированы и выполняются через регламентированный отчет Переход на УСН .

Откройте отчет из:

По указанным ссылкам создайте специальный документ Переход на УСН .

В документе Уведомление о переходе на УСН отразите:

- число и год перехода на УСН;

- объект налогообложения УСН:

- Доходы;

- Доходы, уменьшенные на сумму расходов;

![]()

Заполненное уведомление перешлите в ИФНС. Следующий этап — изменение настроек Учетной политики .

Изменения в настройках учетной политики

После перехода с ОСНО на УСН в настройках Учетной политики : раздел Главное — Настройки — Налоги и отчеты — вкладка Система налогообложения внесите изменения:

- выберите применяемую вами систему налогового режима УСН:

- Доходы;

- Доходы минус расходы;

![]()

После изменения настроек учетной политики воспользуйтесь встроенным в программу Помощником по переходу на УСН , который автоматически выполнит:

- восстановление НДС;

- включение авансов покупателей в состав доходов;

- ввод начальных остатков УСН;

- списание остатков НУ и неиспользуемых регистров.

Помощник по переходу на УСН

Помощник по переходу на УСН расположен в разделе Операции — Изменение режима налогообложения — Помощник по переходу на УСН .

![]()

По ссылке Помощник по переходу на УСН открывается форма для выполнения необходимых операций:

- возврат НДС покупателем (ввод документов);

- отражение вычета НДС с аванса (ввод документов);

- закрытие месяца (подготовка к восстановлению НДС);

- восстановление НДС;

- включение авансов покупателей в состав доходов;

- ввод начальных остатков для УСН;

- списание остатков НУ и использование регистров.

![]()

Результат выполнения всех операций Помощника по переходу на УСН отражается в самой форме. Выполненные операции помечаются зеленым цветом.

Ссылка Остатки НДС по авансам покупателям не окрашивается зеленым цветом, поскольку это не операция, а отчет по авансам, полученным от покупателей на дату, предшествующую дате перехода на УСН. Отчет носит информативный характер и дает в удобной форме информацию по авансам, которые будут включены Помощником по переходу на УСН в состав доходов.

После завершения работы Помощника перехода на УСН сформируйте Оборотно-сальдовую ведомость на дату перехода на УСН и проанализируйте полученные данные по счетам учета.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![]()

Переход с УСН 6% на УСН 15% можно осуществить при соблюдении ряда условий. Рассмотрим их в этой статье, дадим возможность скачать бланк уведомления о переходе с одного объекта налогообложения УСН на другой, а также покажем образец заполнения.

Что такое УСН

УСН — налоговый режим, который расшифровывается как «упрощенная система налогообложения». Она подразумевает особый порядок уплаты налогов и упрощенное ведение отчетности.

Очень многие предприятия и ИП предпочитают использовать именно данную систему, т.к. она является одной из самых экономных в части уплаты налогов и простой в учете, по мнению бухгалтеров, которые составляют отчетность и отвечают за отражение всех хозопераций в учете.

То есть упрощенка — это система уплаты налогов, которая имеет больше плюсов, чем минусов.

Ее преимуществами являются:

- возможность выбора одного из существующих объектов — «доходы» (основная ставка налога — 6%) и «доходы минус расходы» (основная ставка 15%) (ст. 346.14 НК РФ);

- освобождение (с некоторыми исключениями) от других разновидностей платежей в бюджет (НДС, прибыль, имущество, НДФЛ от предпринимательской деятельности);

- упрощенная отчетность;

- сдача декларации 1 раз в год.

Однозначно ответить на вопрос, какой из объектов налогообложения при УСН выгоднее невозможно. Организации и ИП сами должны решить, что именно использовать — в зависимости от вида их деятельности и получаемых доходов.

Однако если размер расходов равен 60% и более, есть основания использовать объект налогообложения со ставкой 15%. Какие расходы можно учитывать в издержках предприятия, отражено в ст. 346.16 НК РФ.

Обращаем ваше внимание на то, что совместно использовать оба объекта УСН недопустимо.

Условия применения УСН

Для того чтобы продолжить применять УСН в своей деятельности, налогоплательщику нужно соблюсти следующие условия:

- Средняя численность работников — менее 130 человек.

- Выручка — не более 200 000 000 руб.

О лимитах доходов для применения УСН читайте в статье «Лимит доходов при применении УСН». О том, какие изменения в части этих лимитов введены с 2021 года, читайте здесь.

- Остаточная стоимость ОС должна быть менее 150 000 000 руб.

Существует также ряд определенных условий (ст. 346.12 НК РФ), при которых УСН не может применяться. В частности, речь идет о некоторых видах деятельности, при которых работать на УСН запрещено. Кроме того, если у организации есть филиалы или доля других организаций в ее уставном капитале больше 25%, то применять упрощенку она не может.

Для того чтобы иметь возможность сменить объект налогообложения (перейти) с УСН 6% на УСН 15%, необходимо соблюдать общие условия, при которых можно применять УСН. Каких либо дополнительных ограничений для плательщиков единого налога законодательство не предусматривает.

Как перейти на УСН

Плательщик может перейти на упрощенку 2 способами:

- Подав уведомление о переходе в ФНС совместно с документами, передаваемыми при регистрации в течение 30 дней с момента проведения госрегистрации (п. 2 ст. 346.13 НК РФ).

- Сменив одну систему начисления и уплаты налогов на другую — при этом можно перейти на УСН со следующего года, уведомив ФНС не позже 31 декабря.

Как сменить УСН на другой режим уплаты налогов, можно узнать в рубрике «Переход с УСН на другой режим».

Нужно ли получать подтверждение о переходе на УСН, читайте в статье «Свидетельство об упрощенной системе налогообложения (УСН)».

Порядок перехода с УСН 6% на УСН 15%

Налоговым периодом для УСН считается год, в течение которого нет возможности сменить систему и объект налогообложения.

Вы можете посмотреть и скачать образец уведомления по ссылке ниже.

![]()

Эксперты К+ подготовили построчный комментарий по заполнению уведомления об изменении объекта налогообложения на УСН. Получите бесплатный пробный доступ к системе КонсультантПлюс.

При смене объекта налогообложения по УСН важно не только правильно заполнить и вовремя подать уведомление. Потребуются и определенные действия по отражению переходных моментов в учете.

Важно! Рекомендация от "КонсультантПлюс"

В налоговом учете после перехода на новый объект соблюдайте следующие правила:

доходы учитывайте в обычном порядке. Их учет от объекта налогообложения не зависит (ст. 346.15, п. 1 ст. 346.17 НК РФ);

расходы.

Подробнее о сложностях учета расходов читайте в К+.Итоги

Налогоплательщик, не утративший право на применение УСН и подавший в налоговые органы уведомление о переходе с УСН 6% на УСН 15% до 31 декабря текущего года, может начать работать с применением УСН 15% с нового года.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![]()

«1С Бухгалтерия» для упрощенки

Данная бухгалтерская программа — это настоящее спасение для налогоплательщиков, ведь юрлица-упрощенцы обязаны вести и бухгалтерский, и налоговый учет. Поскольку в основном налогоплательщики на УСН — это представители малого бизнеса, то лишние расходы на содержание штата бухгалтеров могут быть неподъемными.

О существующих законодательных послаблениях для малого бизнеса см. в материале «Минфин рассказал о поблажках в бухучете для малого бизнеса».

Для начала нужно определиться, какую версию программы использовать. Для упрощенцев целесообразнее будет использовать базовую версию, ведь она стоит дешевле, а имеющихся настроек с лихвой хватит для организации бухгалтерского и налогового учета.

Несмотря на кажущуюся простоту учета на упрощенной системе налогообложения, налогоплательщики сталкиваются с рядом сложностей. Особенно сложен в применении кассовый метод учета расходов для тех упрощенцев, которые избрали объектом налогообложения «доходы минус расходы».

Программа «1С 7.7» для УСН

Так, лишь в «1С: Бухгалтерия 8» налогоплательщик сможет организовать в одной информационной базе ведение учета нескольких предприятий на различных системах налогообложения. Кроме того, в новой версии программы поддерживаются все виды сложных учетов, организована работа утилит-помощников, есть возможность создания специальных субсчетов для организации аналитического учета и ручного изменения проводок, а также масса других преимуществ.

Итого

Программа «1С: Бухгалтерия» позволяет автоматизировать учетный процесс и формирование отчетных форм. Задумываясь о приобретении, учтите, что «1С: Бухгалтерия 7.7» является довольно устаревшим решением, ее функционал значительно меньше по сравнению с «1С: Бухгалтерия 8», а стоимость даже при одинаковом варианте поставки ПРОФ выше.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: