Как перейти на фсбу 6 2020 основные средства в 1с

С 2022 года все организации должны перейти на обязательное применение нового ФСБУ 6/2020 «Основные средства», утв. приказом Минфина от 17.09.2020 № 204н. При этом многие компании применяют новый стандарт уже в текущем году. Отвечаем на наиболее частые вопросы, связанные с переходом на ФСБУ 6/2020 и новым порядком учета основных средств.

Должна ли организация применять ФСБУ 6/2020 к уже введенным в эксплуатацию и используемым основным средствам, или правила стандарта распространяются только на ОС, приобретенные (созданные) уже после перехода на его применение?

Да, должна. По общему правилу переход на ФСБУ 6/2020 осуществляется ретроспективно. Это значит, что новый стандарт должен применяться не только к будущим объектам, но и к ОС, уже имеющимся в наличии у организации на момент перехода на применение ФСБУ 6/2020 (п. 48 Стандарта). Соответственно, это требует изменения сформированных ранее данных бухучета.

Исключением из данного правила являются организации, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухотчетность. Такие организации вправе применять ФСБУ 6/2020 перспективно. То есть только в отношении ОС, созданных или приобретенных уже после начала применения нового стандарта (п. 51 Стандарта).

Наша организация планирует перейти на ФСБУ 6/2020, установив лимит стоимости основных средств в 100 000 рублей. Как нам в таком случае вести учет малоценных основных средств, которые ниже этой стоимости?

Организация может не применять ФСБУ 6/2020 в отношении активов, имеющих стоимость ниже установленного лимита. Поэтому затраты на приобретение и создание таких малоценных активов могут признаваться расходами того периода, в котором они понесены (п. 5 Стандарта). Решение о неприменении ФСБУ 6/2020 к таким активам должно быть раскрыто в бухотчетности с указанием лимита стоимости, установленного организацией.

ФСБУ 6/2020 разрешает компаниям самостоятельно устанавливать лимиты по ОС, но в соответствии со ст. 257 НК РФ под ОС понимается только имущество с первоначальной стоимостью более 100 000 рублей. Можем ли мы установить лимит меньше указанной суммы, или лимит должен непременно превышать 100 000 рублей?

Действительно, в отличие от ПБУ 6/01, новый стандарт не ограничивает минимальное значение стоимости актива (по правилам ПБУ – это 40 000 рублей) для его признания основным средством. Соответственно, компании, перешедшие на ФСБУ, вправе увеличить лимит по ОС сверх ранее применяемого значения в 40 000 рублей. Теперь разрешается повысить лимит, к примеру, до 100 000 рублей.

Сделано это было для того, чтобы по возможности максимально сблизить налоговый и бухгалтерский учет организаций. Но это не значит, что организация не может установить лимит по ОС ниже 100 000 рублей. ФСБУ 6/2020 на данный счет не содержит никаких ограничений и позволяет компаниям самим определяться с лимитом по ОС.

Как после перехода на ФСБУ 6/2020 считать налог на имущество по недвижимости, учтенной в качестве ОС, если новый стандарт не содержит правил расчета остаточной стоимости ОС?

Действительно, новый стандарт использует только такое понятие, как «балансовая стоимость», под которой понимается разность между первоначальной стоимостью недвижимости и суммами накопленной амортизации и обесценения (п. 25 Стандарта). Вместе с тем, зная балансовую стоимость недвижимости, можно рассчитать и ее остаточную стоимость и, соответственно, подлежащий к уплате налог на имущество организаций.

Для этого из первоначальной стоимости недвижимого имущество необходимо отнять суммы накопленной амортизации и обесценения. К получившемуся результату требуется прибавить стоимость всех последующих капитальных вложений, связанных с улучшением или восстановлением недвижимости (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Нужно ли после перехода на ФСБУ 6/2020 учитывать дорогостоящие запчасти (стоимость – свыше 100 000 рублей) в составе основных средств?

Все зависит от характеристик данных запчастей. Если такие запчасти предназначены для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, то они учитываются в качестве ОС (п. 4 Стандарта). Если срок их использования меньше 1 года, то они относятся к запасам.

Как при переходе на ФСБУ 6/2020 учитывать малоценные ОС? Нужно ли их относить к запасам?

Нет, не нужно. Все затраты на приобретение и создание таких активов в рамках применения нового стандарта признаются расходами того периода, в котором они понесены (п. 5 Стандарта).

Наша организация применяет ФСБУ 6/2020 с начала 2021 года. При этом все малоценные ОС на начало года были переведены в состав материальных запасов. Не является ли это нарушением?

По общему правилу (исходя из установленных сроков перехода на ФСБУ 6/2020) активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, в течение 2021 года могут отражаться в бухгалтерском учете и раскрываться в бухгалтерской отчетности в составе материально-производственных запасов.

Однако данное правило может применяться только для тех ситуаций, когда организация еще не перешла на применение ФСБУ 6/2020 и продолжает применять ПБУ 6/01 (письмо Минфина от 02.03.2021 № 07-01-09/14384). В вашем же случае такие активы в составе запасов не учитываются, а их стоимость относится непосредственно на расходы.

ФСБУ 6/2020 допускает одновременный учет недвижимости как на балансе самой организации, так и на балансе ее структурных подразделений. Кто в таких случаях признается налогоплательщиком налога на имущество и должен платить налог за недвижимость?

Налогоплательщиком по налогу на имущество организаций в отношении объектов недвижимости, учитываемых на балансе в качестве ОС, признается балансодержатель недвижимого имущества (пп. 1 п. 1 ст. 374 НК РФ). Если такая недвижимость учитывается одновременно как на балансе организации (на праве собственности), так и на балансе ее обособленных подразделений (на праве оперативного управления), то плательщиком налога признается собственник этих объектов недвижимого имущества (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Здесь нужно отметить, что данное правило применяется к объектам недвижимости, налоговая база по которым определяется по среднегодовой стоимости. По той же недвижимости, которая облагается по кадастровой стоимости, налогоплательщиком признается организация, у которой эти объекты находятся либо на праве собственности, либо на праве хозяйственного ведения (пп. 2 п. 1 ст. 374 НК РФ). То есть плательщиками могут выступать как сами организации-балансодержатели, так и их структурные подразделения.

Как после перехода на ФСБУ 6/2020 учитывать капитальные вложения в арендованную недвижимость?

Капитальные вложения в арендованные объекты основных средств не относятся к ОС, и к ним не применяются положения ФСБУ 6/2020. Поэтому учет предметов договоров аренды/субаренды, а также всех прочих договоров, положения которых предусматривают предоставление за плату имущества во временное пользование, устанавливаются ФСБУ 25/2018 «Бухгалтерский учет аренды» (п. 7 Стандарта).

Должна ли некоммерческая организация с 2022 года (обязательный переход на ФСБУ 6/2020) начать начислять амортизацию по имеющимся и приобретаемым ОС, или она может продолжить начислять износ в забалансовом учете?

По действующим правилам в отношении объектов основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом (п. 17 ПБУ 6/01).

Однако ФСБУ 6/2020, который станет общеобязательным для применения с 2022 года, таких оговорок в отношении основных средств НКО не делает. Следовательно, с нового года НКО должны будут начислять амортизацию по ОС на общих основаниях.

Обязательно ли начислять амортизацию по ОС непременно с даты признания объекта в бухучете? Нельзя ли перенести начало амортизации на более поздний срок?

Нет, не обязательно. ФСБУ 6/2020 допускает возможность перенесения момента начала амортизации на более позднее время. По общему правилу начисление амортизации объекта ОС начинается с даты его признания в бухучете. Однако по решению самой организации допускается начинать начисление амортизации с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете.

То же самое касается и прекращения начисления амортизации. По решению организации амортизацию можно прекратить с 1-го числа месяца, следующего за месяцем списания объекта (п. 33 Стандарта). Таким образом, переход на ФСБУ 6/2020 не исключает возможности применения правил начисления амортизации, установленных ПБУ 6/01.

Нужно ли по новым правилам прекращать амортизацию, если ОС временно выводится из производственного процесса и перестает эксплуатироваться?

Нет, не нужно. Начисление амортизации по ОС не приостанавливается даже в тех в ситуациях, когда организация объявляет простой или временно прекращает использовать ОС.

Исключение составляют случаи, когда ликвидационная стоимость ОС становится равной или превышает балансовую стоимость ОС. Здесь амортизацию следует прекратить. Но если через какое-то время ликвидационная стоимость ОС становится меньше его балансовой стоимости, амортизация по ОС возобновляется (п. 30 Стандарта).

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 «Основные средства» с 2022 года.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 — ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный — перспективный переход — подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 «Учетная политика организации»).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Топовый курс на «Клерке», мест уже почти нет!

Все про ФСБУ «Основные средства» расскажет Сергей Верещагин, признанный эксперт по бухгалтерскому учету и налогообложению. Тридцать с лишним лет опыта работы в бухгалтерии, десятки написанных книг по бухучету, 500 публикаций в журналах и опыт выступления на семинарах.

В основе курса — большой вебинар 31 января, во время которого преподаватель проведет мастер-класс и ответит на все ваши вопросы.

Итоговый документ — удостоверение о повышении квалификации на 16 часов.

Записаться можно тут

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть — в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

Выбранный способ перехода

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

Лимит стоимости для ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект — теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

Начало начисления амортизации

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете — заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии — с месяца, следующего за месяцев выбытия.

Способы начисления амортизации в бухучете

ФСБУ 6/2020 не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

Признание существенных затрат на обеспечение работы ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания — какие затраты считать существенными, как определять периодичность и т. п.

Отражение переоценки

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

- списать всю накопленную амортизацию проводкой Дт 02 — Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

Тест на обесценение

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

Инвестиционная недвижимость

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее — по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге — когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно — пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 — 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта.

Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 — 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка — пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС — ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС — ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

1. Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 — Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) — КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе — 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно - как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

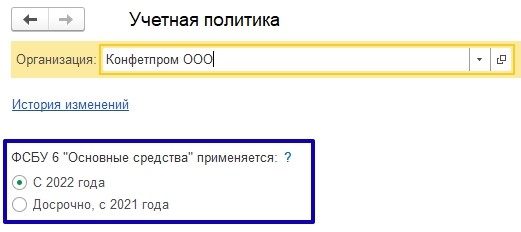

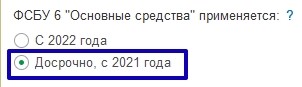

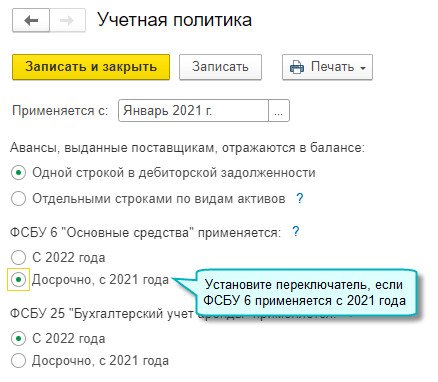

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

Досрочно, с 2021 года;

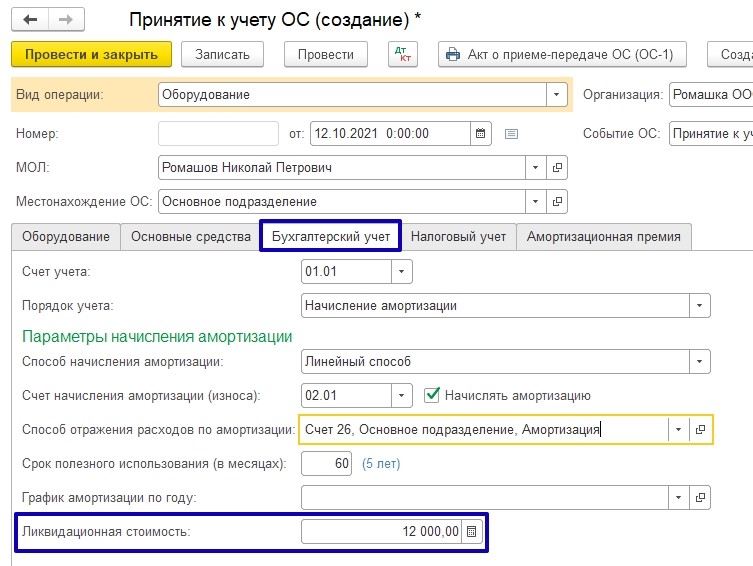

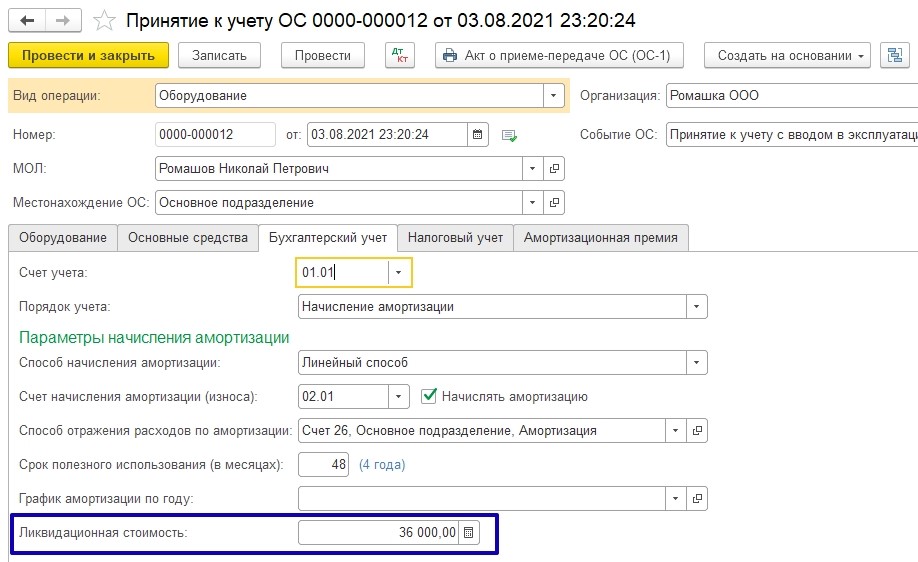

Если учет основных средств ведется по правилам ФСБУ 6/2020, тогда в документе « Принятие к учету ОС» на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость:

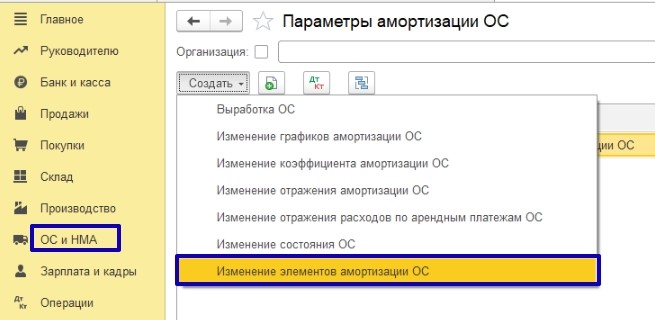

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

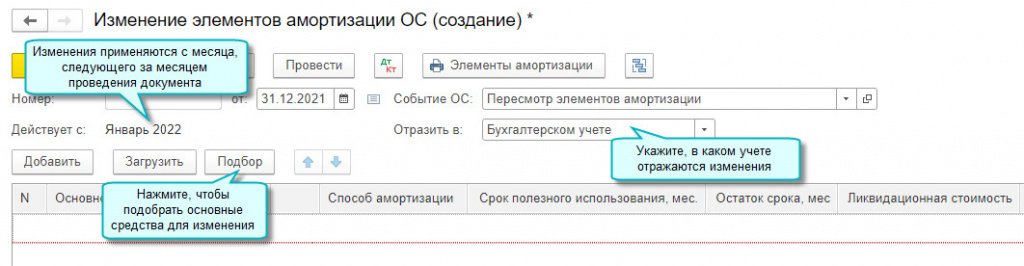

Для изменений элементов амортизации в программе предназначен документ «Изменение элементов амортизации ОС» (раньше документ назывался «Изменение параметров амортизации ОС»):

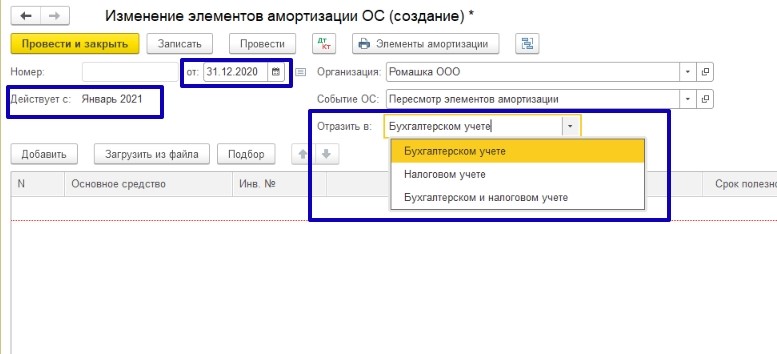

В документе «Изменение элементов амортизации ОС» изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись.

Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, в строке «Отразить в» следует установить в соответствующее положение. По умолчанию переключатель «Отразить в» установлен в положение «В бухгалтерском учете».

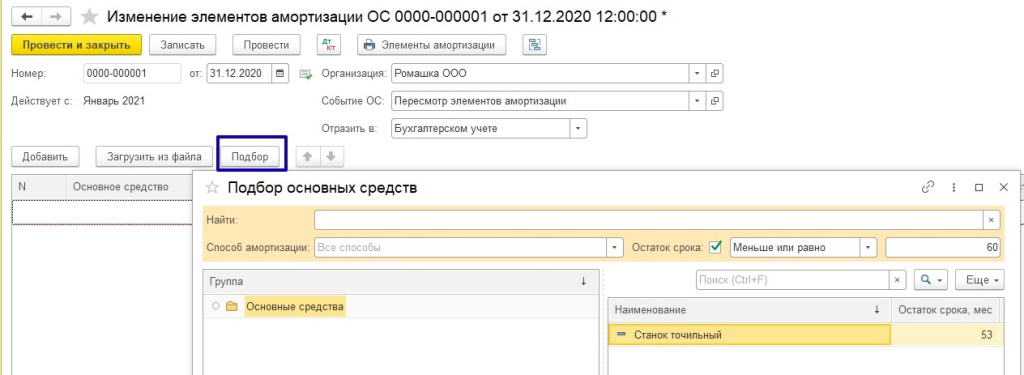

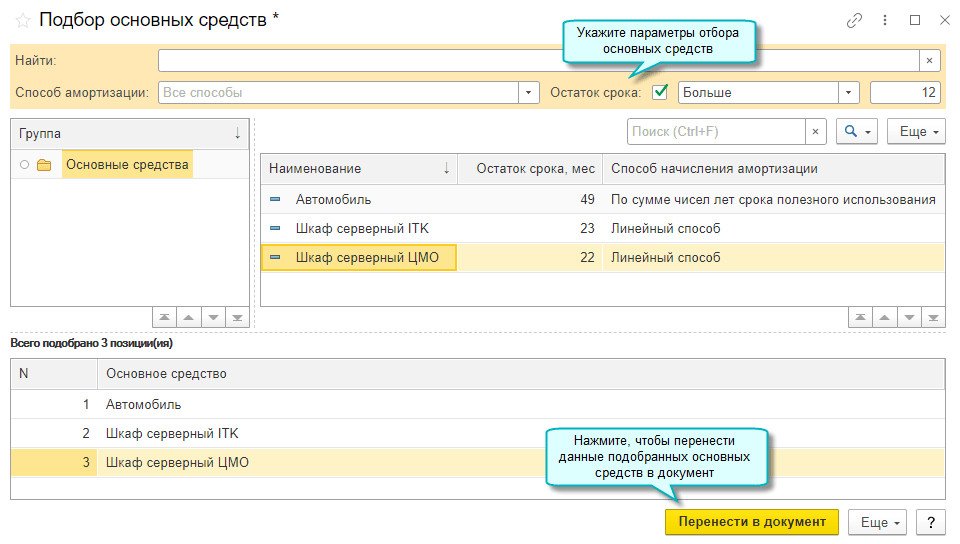

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

В документе «Изменение элементов амортизации ОС» можно изменить:

Способ начисления амортизации (исключение - переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

Оставшийся срок полезного использования или объем работ;

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

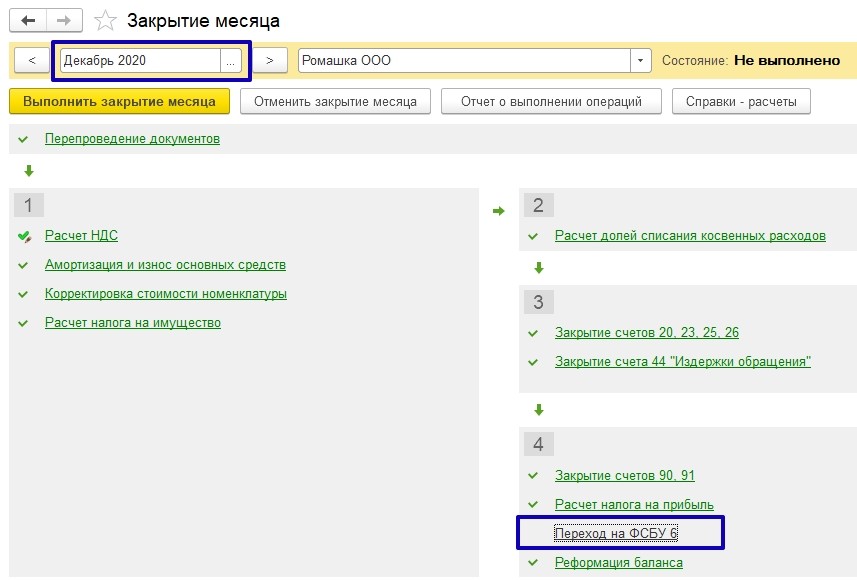

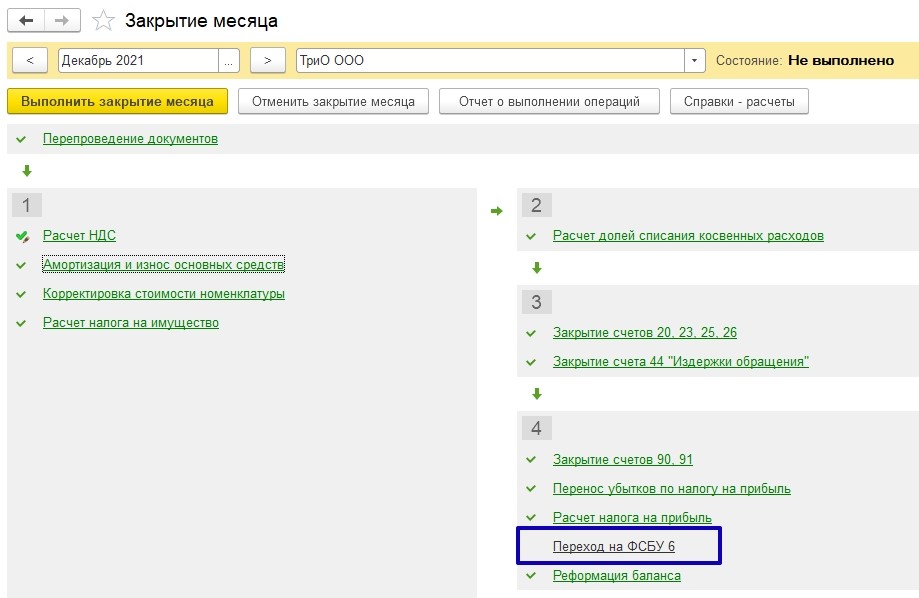

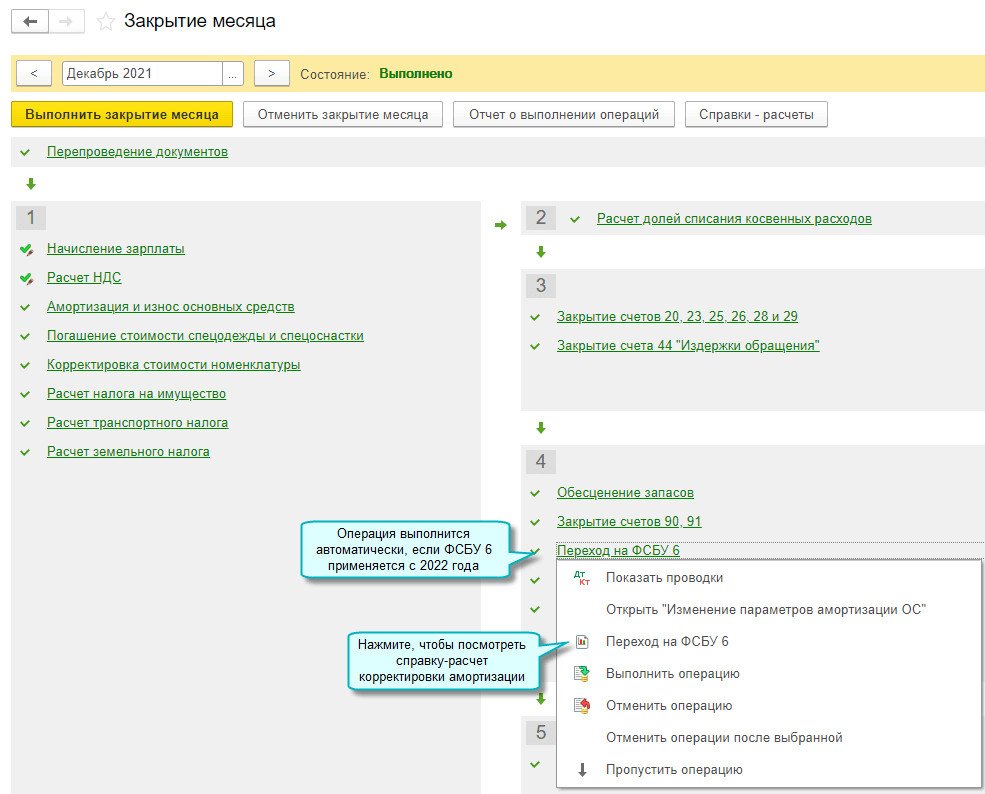

В конце года, предшествующего году перехода на ФСБУ 6, появляется регламентная операция «Переход на ФСБУ 6/2020»:

Операция перехода на ФСБУ 6 автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Для организаций, которые переходят на новый стандарт с 2022 года, эта регламентная операция будет в закрытии месяца в декабре 2021 г., кто перешел на новый стандарт с 2021 года, эта регламентная операция появилась в декабре 2020 года.

Пример № 1– Перспективный переход на ФСБУ 6/2020

ООО «Ромашка» применяет основную систему налогообложения, относится к субъектам малого предпринимательства и не подпадает под обязательный аудит.

С 2021 года переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отображает перспективно.

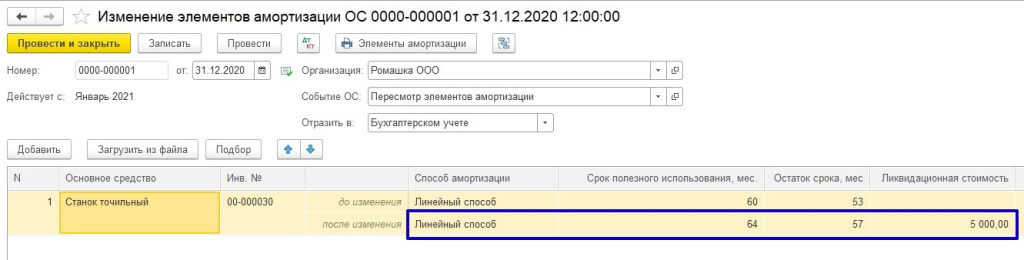

На конец 2020 года на балансе числится основное средство «Станок точильный». Первоначальная стоимость станка – 120 000 руб., срок полезного использования – 60 мес., начисленная амортизация – 14 000 руб., оставшийся срок полезного использования – 53 мес.

Элементы амортизации для станка не пересматриваются, ликвидационная стоимость равна нулю.

В августе организация приобретает новый объект ОС - Станок деревообрабатывающий стоимостью 180 000 руб. (в т.ч. НДС – 20%). Срок полезного использования в бухгалтерском и налоговом учете – 48 мес. Определена ликвидационная стоимость, которая составляет 36 000 руб.

В организации применяется линейный способ начисления амортизации как для бухгалтерского, так и для налогового учета.

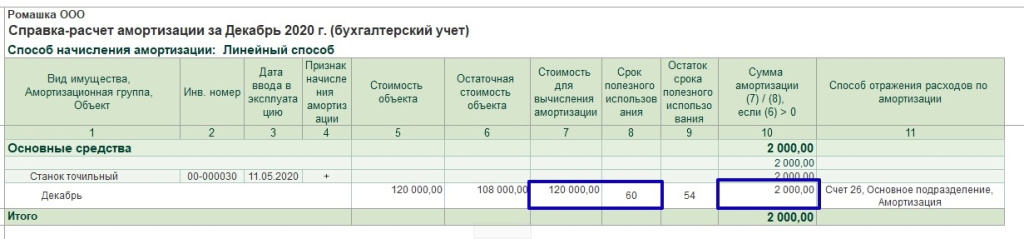

В 2020 году амортизация рассчитывалась исходя из первоначальной стоимости и срока полезного использования (120 000 руб. / 60 мес. = 2 000 руб / мес):

Выполнена настройка учетной политики по переходу на ФСБУ 6/2020 досрочно:

В закрытии месяца за декабрь 2020 года появилась регламентная операция Переход на ФСБУ 6:

Организация находится на упрощенном учете, поэтому может применять ФСБУ 6 перспективно и не пересчитывать балансовую стоимость ОС, т.е. регламентную операцию «Переход на ФСБУ 6» можно не выполнять (можно пропустить эту регламентную операцию).

Но даже если эта регламентная операция будет выполнена, балансовая стоимость точильного станка пересчитываться не будет, потому что элементы амортизации по этому ОС не меняются.

С 2021 года амортизация точильного станка будет рассчитываться по-новому – как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 2 000 руб. (Балансовая стоимость – Ликвидационная стоимость / Оставшийся срок полезного использования – (106 000 руб. – 0 руб. / 53 мес.):

В документе «Принятие к учету» по поступившему в августе 2021 г. новому объекту ОС появляется строка «Ликвидационная стоимость»:

Важно! Если приобретение основного средства оформляется документом «Поступление основных средств», то в этом документе нет возможность указать ликвидационную стоимость.

При проведении документа «Принятие к учету» ликвидационная стоимость отразится в регистре сведений «Параметры амортизации ОС (бухгалтерский учет)».

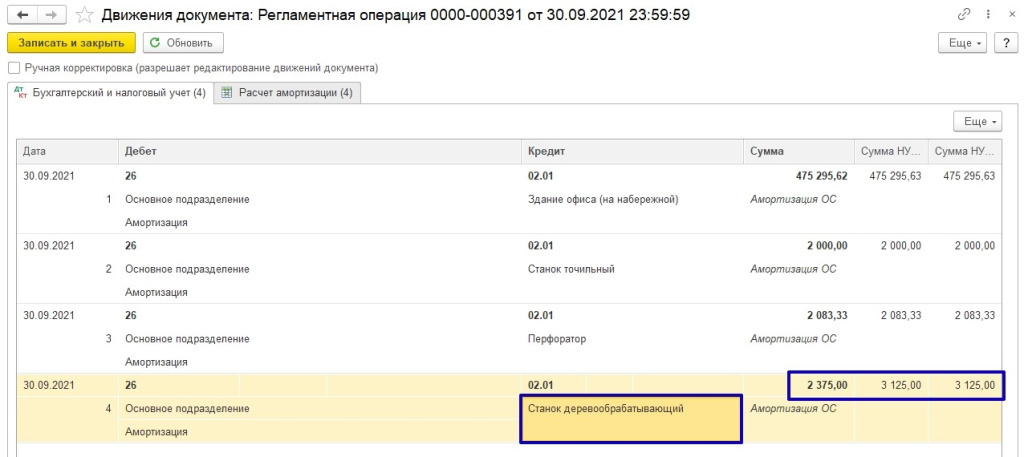

После выполнения регламентной операции по начислению амортизации сумма амортизации по бухгалтерскому учету отличается от суммы амортизации по налоговому учету:

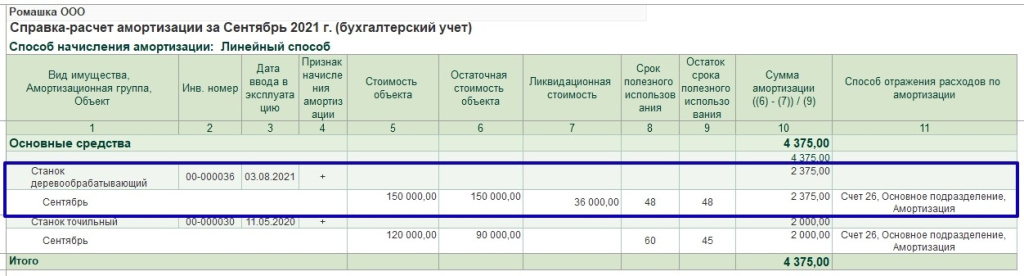

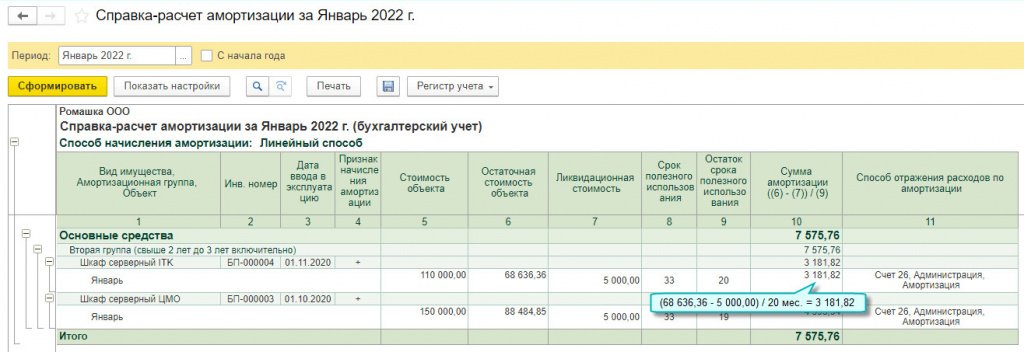

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации:

Рассмотрим, как программа рассчитала амортизацию по ОС «Станок деревообрабатывающий»:

Остаточная стоимость (балансовая стоимость) - 150 000 руб. (графа 6);

Ликвидационная стоимость - 36 000 руб. (графа 7);

Оставшийся СПИ - 48 месяцев (графа 9);

Сумма амортизации - (150 000 руб. - 36 000 руб.) / 48 мес. = 2 375 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации - величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ).

Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации деревообрабатывающего станка для целей налогообложения прибыли составляет 3 125 руб. (150 000 руб. / 48 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа «Изменение элементов амортизации ОС».

Далее рассмотрим, как в программе выполняется автоматический пересчет балансовой стоимости.

Пример № 2 – Упрощенный переход на ФСБУ 6/2020

Организация находится на основной системе налогообложения, является плательщиком НДС, переходит на ФСБУ 6 в упрощенном порядке с 2022 года.

Основные средства, которые числятся на балансе на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех объектов ОС применяется линейный способ начисления амортизации.

Перед переходом на новый стандарт необходимо проанализировать основные средства, для которых необходимо изменить элементы амортизации.

Перед переходом на ФСБУ 6 необходимо создать документ «Изменение элементов амортизации ОС» для целей бухгалтерского учета.

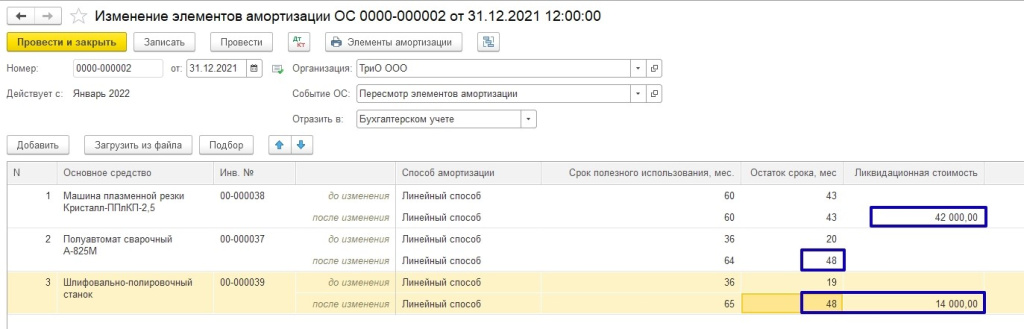

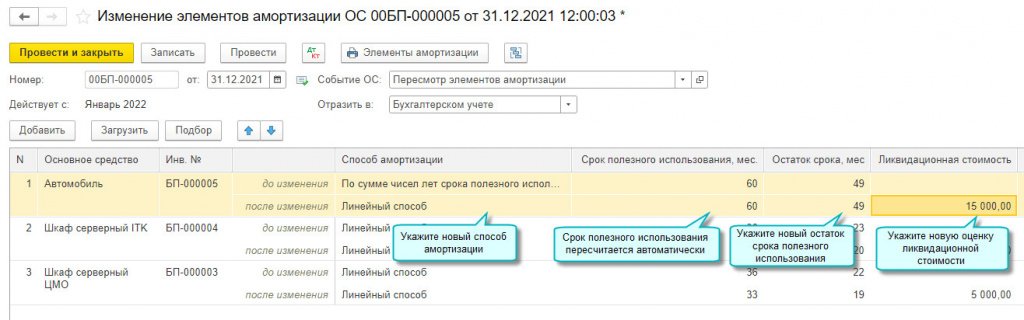

В документе указываются основные средства, для которых нужно изменить элементы амортизации:

Например, для машины плазменной резки добавлена ликвидационная стоимость 42 000 руб., у сварочного полуавтомата увеличен срок полезного использования до 48 мес., у шлифовально-полировочного станка появилась ликвидационная стоимость и пересмотрен СПИ.

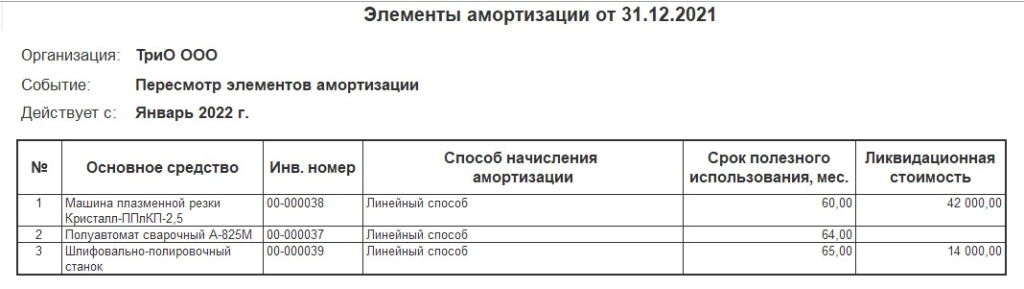

Из документа можно вывести печатную форму справки-расчёта, из которой будут видны все изменения:

Документ «Изменение элементов амортизации ОС» не формирует бухгалтерских проводок, записи заносятся в регистры сведений:

Записи из регистров сведений будут применяться при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года, а также при выполнении регламентной операции «Переход на ФСБУ 6» закрытия месяца за декабрь 2021 года:

Важно! Регламентную операцию «Переход на ФСБУ 6» нужно выполнять только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (за 2021 год).

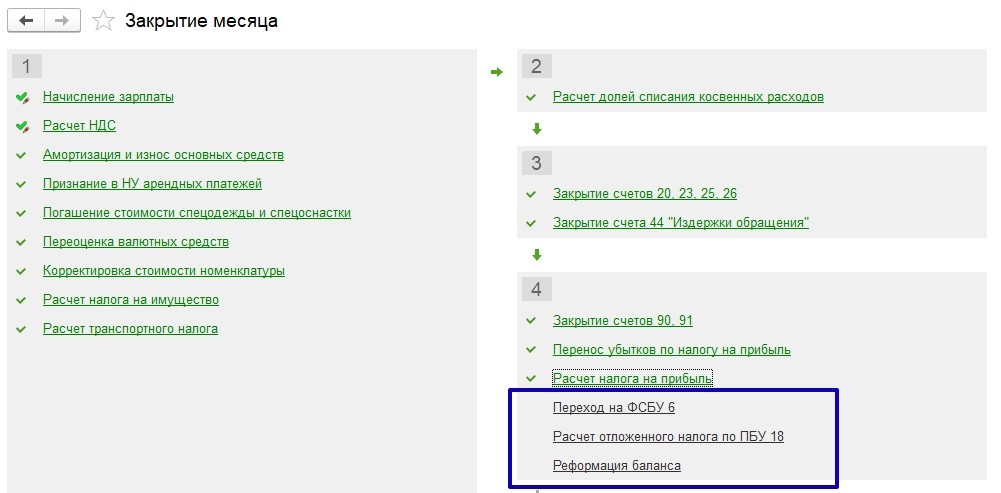

Для выполнения регламентной операции Переход на ФСБУ 6 рекомендуется сначала отменить регламентные операции, которые следуют за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса):

Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции - каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль.

При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации.

А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

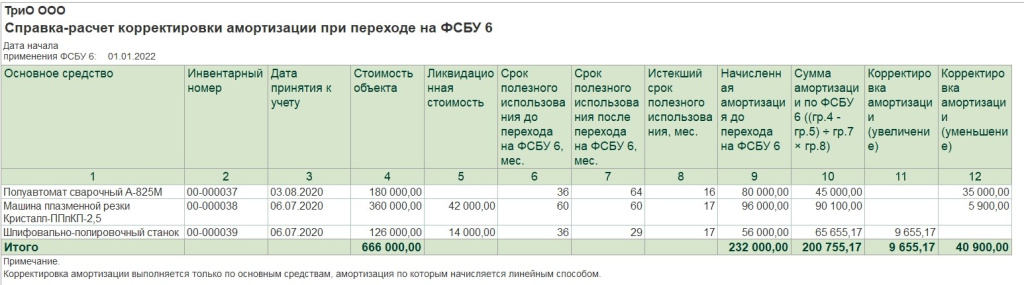

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6:

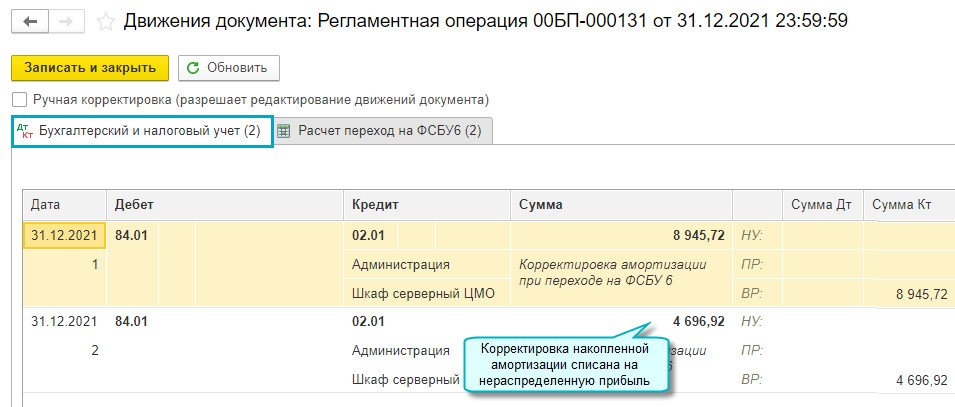

Проанализируем расчет корректировки балансовой стоимости для основного средства «Шлифовально-полировочный станок»:

Первоначальная стоимость объекта - 126 000 руб. (графа 4);

Ликвидационная стоимость - 14 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 - 29 мес. (графа 7);

Истекший СПИ - 17 месяцев (графа 8);

Сумма амортизации по ФСБУ 6/2020 – 65 655,17 руб. ((126 000 руб. - 14 000 руб.) / 29 мес. х 17 мес.) (графа 10);

Начисленная амортизация до перехода компании на ФСБУ 6/2020 - 56 000 руб. (графа 9);

Корректировка амортизации в сторону увеличения – 9 655,17 руб. (65 655,17 руб. - 56 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

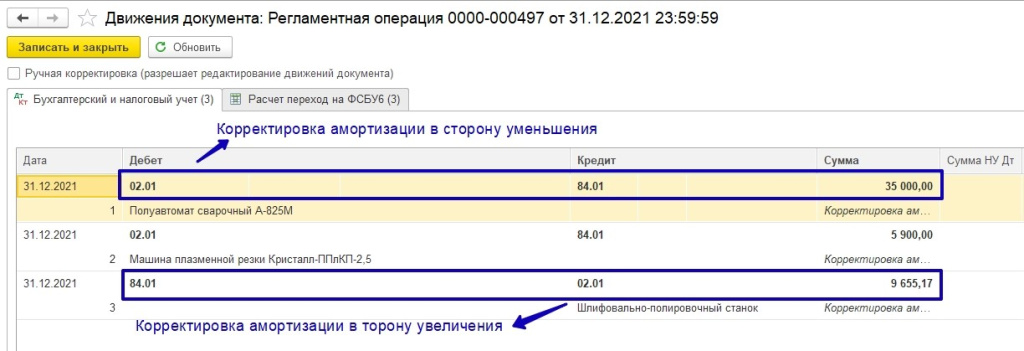

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Статью подготовила Польникова Анастасия, специалист линии консультаций партнерской сети «ИнфоСофт».

До релиза 3.0.106.60 необходимо было закрывать декабрь 2021 пропуская операции:

т.к. бухотчетность за 2021 не должна была включать проводки по альтернативному переходу на новые ФСБУ.

Теперь можно не пропускать эти операции, чтобы дважды не закрывать декабрь 2021. 1С исключит из бухотчетности за 2021 проводки по альтернативному переходу на новые ФСБУ (с релиза 3.0.106.60).

Ранее предложенные БухЭксперт8 алгоритмы по переходу на ФСБУ 6 и ФСБУ 25 актуальны:

- не запутаться в ОСВ за 2021 для формирования и проверки бухотчетности за 2021;

- провести операции по переходу, которые не автоматизированы в 1С, но влияющие на бухотчетность.

Шаг 2. Учетная политика 2022

Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6, 26 и 25.

Укажите способ перехода на ФСБУ 6 и 25:

- ретроспективно (нет в 1С);

- альтернативно (упрощенно-ретроспективно) (есть в 1С);

- перспективно (есть в 1С).

Способ перехода закрепите в Учетной политике по БУ и раскройте в бухотчетности.

Выдержка из УП по БУ – ФСБУ 25.

Выдержка из УП по БУ – ФСБУ 6.

Шаг 3. Настройка Учетной политики в 1С

Проверьте настройку Учетной политики в 1С ( Главное – Учетная политика ).

Переключатель автоматически будет установлен С 2022 года .

Шаг 4. Переход на ФСБУ 25

Отразите операции по переходу на ФСБУ 25.

- документ Поступление в аренду от 31.12.2021

- никаких действий в 1С нетребуется!

- операцию Переход на ФСБУ 25 лучше пропустить при Закрытии месяца за декабрь 2021

Шаг 5. Переход на ФСБУ 6

Отразите операции по переходу на ФСБУ

- документыи операции от01.01.2022;

- операцию Переход на ФСБУ 6 можно пропустить при Закрытии месяца за декабрь 2021.

Альтернативный переход на ФСБУ 6 31.12.2021.

Перспективный переход на ФСБУ 6 01.01.2022.

Шаг 6. Переход на новые ФСБУ в 1С

Закройте декабрь 2021, в т.ч. проведите регламентные операции:

Проводки сформированы датой 31.12.2021:

- НЕ влияют на НУ,

- не учитываются в БФО 2021,

- учитываются в БФО 2022.

Проводки

Бухгалтерская отчетность за 2022

Результаты альтернативного перехода на ФСБУ 6 отразятся в БФО за 2022 в виде корректировки сальдо на 31.12.2021.

Проводки

Бухгалтерская отчетность за 2021

Баланс за 2021 — Актив

Баланс за 2021 — Пассив

Результаты альтернативного перехода на ФСБУ 25 отразятся в БФО за 2022 в виде корректировки сальдо на 31.12.2021.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье рассмотрим алгоритм перехода на новые стандарты ФСБУ 6.В статье рассмотрим алгоритм перехода на новые стандарты ФСБУ 6..Программа семинара Анализ положений ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020.

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.96 добавлена возможность учета основных средств по ФСБУ 6/2020 "Основные средства".

Правила ФСБУ 6 обязательны к применению начиная с 2022 года, но по желанию организация может начать применять стандарт раньше указанного срока (Приказ Минфина России от 17.09.2020 № 204н).

Простой интерфейс: меню "Настройки - Учетная политика".

Полный интерфейс: меню "Главное - Настройки - Учетная политика".

Расчет амортизации основных средств по ФСБУ 6

Изменен расчет амортизации после перехода на ФСБУ 6/2020 "Основные средства". Амортизация рассчитывается исходя из остаточной стоимости, ликвидационной стоимости и оставшегося срока полезного использования или объема продукции (работ).

Простой интерфейс: меню "Бухгалтерия - Закрытие периода - Закрытие месяца - Амортизация и износ основных средств".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Амортизация и износ основных средств".

Изменение элементов амортизации ОС

Добавлена возможность изменить способ начисления амортизации, ликвидационную стоимость и оставшийся срок полезного использования или объем работ. При этом не поддерживается переход с линейного способа начисления амортизации на способ начисления пропорционально объему продукции (работ).

Перечисленные элементы амортизации следует проверять на их соответствие условиям использования основных средств в конце каждого года, при необходимости изменять (п.37 ФСБУ 6). Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6.

Также добавлена возможность загрузить список основных средств из файла.

В прошлых версиях документ назывался "Изменение параметров амортизации ОС".

Простой интерфейс: меню "ОС - Параметры амортизации ОС - Изменение элементов амортизации ОС".

Полный интерфейс: меню "ОС и НМА - Амортизация ОС - Параметры амортизации ОС - Изменение элементов амортизации ОС".

Пересчет балансовой стоимости ОС при переходе на ФСБУ 6

Добавлен пересчет балансовой стоимости основных средств, который необходимо отразить в связи с переходом на ФСБУ 6/2020 "Основные средства". Пересчет осуществляется путем единовременной корректировки накопленной амортизации, без пересчета показателей отчетности прошлых лет (п.49 ФСБУ 6). Корректировка накопленной амортизации производится только по основным средствам, амортизация по которым начисляется линейным способом. Она выполняется специальной регламентной операцией Переход на ФСБУ 6 в декабре года, предшествующего году перехода на ФСБУ 6. Если организация применяет ФСБУ 6 досрочно с 2021 года, то регламентную операцию Переход на ФСБУ 6 и последующие регламентные операции по закрытию 2020 года необходимо выполнить вручную.

Организации, относящиеся к субъектам малого предпринимательства, могут не пересчитывать балансовую стоимость основных средств и применять ФСБУ 6 перспективно (п.51 ФСБУ 6).

Простой интерфейс: меню "Бухгалтерия - Закрытие периода - Закрытие месяца - Переход на ФСБУ 6".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Переход на ФСБУ 6".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Читайте также: