Как отразить в 1с в балансе авансы выданные поставщикам если применяете фсбу 5 2019

Изменения в учётной политике бухучёта вызваны требованиями нового ФСБУ 5, обязательного для применения с 2021 года.

С применением ФСБУ 5 появляются ограничения: некоторые затраты включать в стоимость продукции нельзя, они должны относиться на финансовый результат сразу в том периоде, когда они были получены.

Эти изменения коснулись управленческих расходов, и потерь, превышающих нормальный уровень производственного процесса предприятия.

Исходя из плана счетов программы, предполагается, что управленческие расходы учитываются на счете 26 «Общехозяйственные расходы» , а потери — на счете 28 «Брак в производстве» .

Общие затраты предприятия, связанные с различными производственными процессами (например, контроль за показателями процесса или хозяйственной службы), рекомендуется отражать на счете 25 «Общепроизводственные расходы».

Для реализации такого подхода в программе добавлены новые возможности:

- База распределения в учетной политике настраивается так: указывается — основное правило — база распределения, применяемая для распределения всех косвенных расходов или только для отдельных затрат.

- Затраты на счете 25 «Общепроизводственные расходы» можно распределить без учета подразделений.

- Затраты подразделений, по которым нет базы распределения, распределяются на счета 20 «Основное производство» и 23 «Вспомогательные производства» между теми подразделениями, по которым база распределения есть.

- Расходы, учтенные на счете 26 «Общехозяйственные расходы», не включаются в себестоимость продукции, относятся сразу на счет финансового результата, распределяясь между номенклатурными группами согласно выбранной базе. Она реализуется после того, как пользователь добавит субконто «Номенклатурные группы» на счет 90.08 «Управленческие расходы».

- Счет 28 «Брак в производстве» закрывается автоматически, аналогично счету 26 «Общехозяйственные расходы».

Если учетная политика предприятия предполагает накопление на счете 28 «Брак в производстве» затрат, подлежащих включению в себестоимость продаж вручную, то они должны быть списаны со счета до выполнения регламентных операций.

Накопление остатка на счете 28 «Брак в производстве» не предполагается.

Возможности, указанные в пунктах 2, 3 и 4 предполагается предоставить только в версии КОРП.

Для выполнения положений ФСБУ 5/2019 В «1С:Бухгалтерии 8» выданные авансы можно отражать в бухгалтерском балансе разными строками. Для этого в форме Учетная политика (раздел Главное — Настройки — Учетная политика ) появился переключатель Авансы, выданные поставщикам , отражаются в балансе .

По умолчанию переключатель установлен в положение Одной строкой в дебиторской задолженности.

Для выполнения требований ФСБУ 5/2019 и ФСБУ 26/2020 переключатель следует установить в положение Отдельными строками по видам активов . В поле Применять с требуется указать период, начиная с отчетности за который будут действовать внесенные изменения.

И, что касается «Учета основных средств» в части активов со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учета таких активов в составе МПЗ. Под такие активы подпадает спецодежда (спецоснастка) со сроком использования больше 12 месяцев .

По ПБУ 6/01 такие активы могут учитываться в составе МПЗ (п. 5 ПБУ 6/01), по ФСБУ 5/2019 такие активы запасами не признаются. В этой ситуации можно выделить спецодежду сроком использования более 12 месяцев как несущественную группу ОС и списывать ее стоимость в расходы в момент приобретения без отнесения на счета 10 или 01 (Дебет 20,26,44 Кредит 60). При этом необходимо организовать забалансовый учет такой спецодежды.

Мнение «1С-Франчайзи «Ю-Софт»» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

В связи обновлением российских стандартов и сближением с МСФО достаточно актуальна тема перехода и применения ФСБУ 5/2019. В этой статье рассмотрим основные моменты ФСБУ 5/2019 «Запасы»: отличия по сравнению с действующим стандартом, отражение в 1С:Бухгалтерии 8.3.

Следует отметить основные новации ФСБУ «Запасы».

- Запасы охватывают весь операционный цикл, включая НЗП.

- Затраты на запасы для управленческих нужд могут признаваться расходами немедленно.

- Величина затрат при оплате с отсрочкой (рассрочкой) дисконтируется.

- Запрещено включение в себестоимость запасов ряда затрат, среди которых:

а) затраты, обусловленные ненадлежащей организацией производственного процесса;

б) затраты, обусловленные чрезвычайными ситуациями;

в) обесценение других активов;

г) управленческие расходы, кроме случаев непосредственной связи с производством;

д) расходы на хранение, за исключением технологической обусловленности;

е) расходы на рекламу и продвижение продукции.

- При получении запасов от выбытия основных средств доход не признаётся.

- Запасы в сельском, лесном и рыбном хозяйстве могут оцениваться по справедливой стоимости.

- НЗП не может оцениваться только по стоимости сырья, материалов и полуфабрикатов.

- Затраты оцениваются на отчётную дату по наименьшей из себестоимости и чистой стоимости продажи.

- На расходы относится балансовая стоимость продаваемых запасов (с учётом резерва).

- Восстановление прошлого обесценения уменьшает расходы по обычной деятельности.

- Запасы, от которых не ожидается экономических выгод, подлежат списанию.

- Установлены специальные требования к раскрытиям, в том числе числовая сверка движения запасов.

На кого повлияют изменения, а на кого нет? Рассмотрим по категориям.

1) Могут не вести учёт микропредприятия (УСН) и большинство НКО

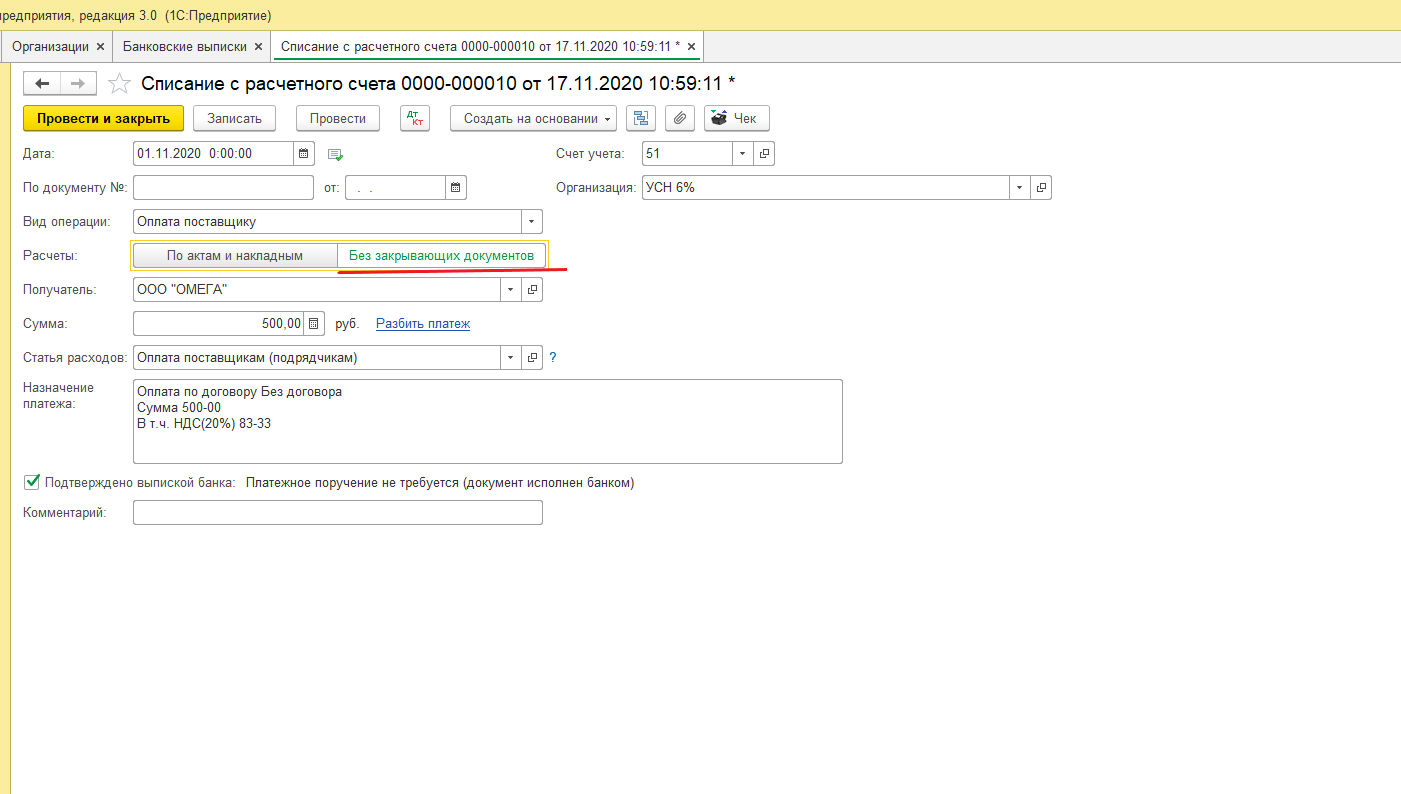

Рассмотрим микропредприятия, которые могут не применять стандарт. Что значит не применять? Вы никак не учитываете материалы, если заплатили, не принимаете к учёту, не показываете в балансе, сразу списываете на расходы.

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

2) Могут отказаться от большинства изменений малые предприятия

Учёт по ФСБУ может понадобиться, точнее, его отдельные положения. Есть ряд изменений, которые целесообразно применять. Например, новый стандарт не разрешает включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы.

Дешевле 40 000 — запасы

Меньше года — запасы

Меньше года — запасы

Больше года — основные средства

Здесь можно ссылаться на рекомендации БМЦ Р-100 «Реализация требования рациональности». Например, для завода промышленное оборудование — основные средства; офисная мебель — расходы. Прописать в учётной политике, что некоторые объекты не включаем в состав основных средств, несмотря на использование больше года.

Рассмотрим класс объектов, которые списываем сразу при приобретении, то есть недорогие, несущественные. Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

Другой вариант. Вы являетесь плательщиком налога на прибыль и должны иметь подтверждающие документы. Отражаем как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списали суммы со счёта 10 и включили в расходы для целей налогового учёта.

Частый вопрос: как учитывать спецодежду? Тут несколько вариантов: не учитывать; учитывать за балансом; учитывать как основные средства.

3) Выполнять все требования стандарта — средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит

Изменения для средних и крупных предприятий: классификация авансов; учёт по плановой стоимости; обесценение запасов.

Стандарт предписывает, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

Поэтому планируется в договоре добавить такой выбор как «Отразить аванс, во всех версиях 1С:Бухгалтерии 8.3 — Базовой, ПРОФ, КОРП.

В этой статье мы рассмотрели основные моменты ФСБУ 5/2019 «Запасы»: отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8.3. По возникшим вопросам обращайтесь на Линию консультаций 1С, специалисты которой предоставят вам квалифицированную поддержку. Первая консультация совершенно бесплатно!

В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Так например, с 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. А 17 сентября 2020 года Минфин России Приказом № 204н утвердил Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много.

В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки. Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ.

В каждом ФСБУ есть целые разделы, посвященные раскрытию информации в бухгалтерской (финансовой) отчетности. В пп. ж п. 45 ФСБУ 5/2019 «Запасы» говорится об авансах, предварительной оплате, задатках, уплаченных организацией в связи с приобретением, созданием, переработкой запасов. В пп. г п. 23 ФСБУ 26/2020 «Капитальные вложения» содержатся подобные требования.

В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Таким образом, исходя из требований ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения» авансы, выданные поставщикам, должны отображаться в бухгалтерской отчетности обособленно по видам активов, которые организация ожидает получить от поставщика.

Рассмотрим пример

Организация «Рассвет» в первом квартале 2021 года выплатила организации «Поставщик» авансы на общую сумму 960 000 рублей, в том числе НДС 20% (160 000 рублей).

Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету.

Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.

Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели.

Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов.

Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств.

Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов.

Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг.

Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС.

Строка 1230 Бухгалтерского баланса (единица измерения - тыс. рублей) и ее расшифровка показаны на Рис. 3.

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика.

Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам.

Реквизит может принимать одно из двух значений:

- одной строкой дебиторской задолженности;

- отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности.

В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

- запасы;

- основные средства;

- прочие активы;

- дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение - дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс.

А в документах Списание с расчетного счета, естественно, есть реквизит Договор. Поэтому, программа «знает», что принятая к вычету соответствующая сумма НДС относится к договору на приобретение определенного вида актива.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов.

То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

Строка 1230 Бухгалтерского баланса и ее расшифровка показаны на Рис. 11.

Мнение «1С-Франчайзи «Ю-Софт»» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

По новому стандарту авансы следует отражать в отчетности также, как и запасы. С релиза Бухгалтерии Предприятия 3.0.88 появилась возможность отображать авансы покупателям отдельными строками по видам активов. Для настройки перейдите в раздел Главное - Учетная политика и выберите настройку отображения авансов, выданных поставщикам.

Мы рекомендуем все изменения вносить в Учетную политику через гиперссылку «История изменений».

После произведения данной настройки в договоре с поставщиком появится возможность выбрать, как будут отражаться в балансе авансы, выданные поставщику по этому договору. Настройка будет в закладке «Отражение в финансовой отчетности» в договоре.

Авансы, выданные поставщику, могут находить отражение в балансе как:

- Запасы – строка 1260 «Прочие оборотные активы»

- Основные средства – строка 1190 «Прочие оборотные активы»

- Прочие активы – строка 1260 «Прочие оборотные активы»

- Дебиторская задолженность – строка 1230 «Дебиторская задолженность» - выбрана по умолчанию в договорах

Сумма НДС с авансов выданных показывается в балансе следующим образом:

Строки 1190, 1260 – аванс за минусом НДС (счет 76ВА)

Строка 1230 – сумма НДС (счет 76ВА)

Если в базе регистрируются счета-фактуры, полученные на аванс, то сумма аванса попадет в баланс без НДС.

Производить настройку в договорах следует только в том случае, когда на конец года у Вас остались незакрытые авансы покупателей. Проверить их наличие можно в Оборотно-сальдовой ведомости по счету 60.02. При обнаружении остатков на 31 декабря по данному счету, провалитесь в расшифровку суммы двойным кликом, и далее в документ аванса, откуда Вы сможете провалиться в договор и установить настройку отображения аванса в балансе.

Обращаем Ваше внимание на то, что авансы по услугам признаются в строке 1230 как дебиторская задолженность, так как не формируются запасы.

Так как в балансе отображаются данные за прошлый отчетный период, рекомендуем Вам:

Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской отчетности авансов, выданных поставщикам. Расскажем, в чем он заключается, как реализован в программе 1С 8.3 Бухгалтерия и что сделать, чтобы данные в балансе за прошлые годы заполнились автоматически.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика .

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2020 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов ( Справочники – Покупки и продажи – Договоры ). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как :

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса ( Отчеты – 1С –Отчетность – Регламентированные отчеты ).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор : например, Договор поставки №154 от 01.03.2021.

Авансы по услугам не относятся к запасам, так как сами услуги запасы не формируют (только в составе НЗП или если являются расходами будущих периодов).

Авансы по услугам, которые не формируют запасов, а сразу признаются в расходах — это дебиторская задолженность (стр. 1230 баланса).

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..Рассмотрим, как в 1С 8.3 Бухгалтерия правильно исчислить и уплатить.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

Читайте также: