Как отразить в 1с доходы будущих периодов в

С 1 января 2020 года вступил в силу федеральный стандарт учета государственных финансов «Долгосрочные договоры», утвержденный приказом Минфина России от 29.06.2018 № 145н. Но в декабре прошлого года Минфин России внес в него изменения, которые вступили в силу с 10 февраля 2020 года.

Новая редакция

29 января этого года в Минюсте России прошел регистрацию (№ 57312) приказ Минфина России от 16.12.2019 № 235н, который скорректировал некоторые положения Федерального стандарта госфинансов «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н). Таким образом, в 2020 году стандарт «Долгосрочные договоры» следует применять в обновленной редакции.

В новой редакции стандарта «Долгосрочные договоры» в частности, при отражении ряда операций по договорам строительного подряда метод «красное сторно» заменен на обратную корреспонденцию, так же сокращен перечень информации, раскрываемой в отчетности по таким договорам. Поэтому пользователям «1С:Бухгалтерия государственного учреждения» редакции 2.0 нужно обратить внимание на использование функционала с учетом последних изменений в стандарт «Долгосрочные договоры».

Логика стандартов

Напомним, что Минфин России письмом от 28.10.2019 № 02-06-07/84752 довел до участников бюджетного процесса Методические рекомендации по применению данного стандарта (далее — Методические рекомендации). Однако, чтобы разобраться в нюансах классификации договоров по оказанию услуг, потребуется знание положений федеральных стандартов учета, где так же раскрываются некоторые требования к заключаемым договорам:

— «Концептуальные основы», утвержден приказом Минфина России от 31.12.2016 № 256н;

— «Представление бухгалтерской (финансовой) отчетности», утвержден приказом Минфина от 31.12.2016 № 260н.

С учетом положений указанных стандартов выстраивается следующая логическая цепочка:

1) Стандарт «Долгосрочные договоры» устанавливает условия признания договоров долгосрочными.

2) На основании долгосрочного договора возникают долгосрочные (внеоборотные) активы.

3) Порядок отражения в бухгалтерской отчетности долгосрочных (внеоборотных) и краткосрочных (оборотных) активов установлен Стандартом «Представление бухгалтерской (финансовой) отчетности».

При этом согласно пункту 5 Стандарта «Долгосрочные договоры» отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год — то есть краткосрочных (оборотных) активов! — но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.

Требования федеральных стандартов учета в «1С:Бухгалтерия государственного учреждения» редакция 2.0 реализованы через:

— Первоначальное признание объектов учета;

— Признание доходов от реализации текущего периода;

— Корректировка доходов будущих периодов;

— Формирование входящих остатков по долгосрочным договорам при первом применении Стандарта «Долгосрочные договоры».

Наиболее актуальны требования Стандарта «Долгосрочные договоры» для ведения бухгалтерского учета в образовательных учреждениях, а точнее — расчетов с учащимися.

Учет расчетов с учащимися в 1С:БГУ

В 2020 году образовательное учреждение должно проверить свою учетную политику — соответствует ли она требованиям новой редакции Стандарта «Долгосрочные договоры».

Так как учебный год длится, как правило, с сентября по июнь, то договоры между учащимися и образовательной организацией заключаются на этот период. А раз срок действия заключаемого договора возмездного оказания услуг выпадает на разные отчетные периоды, то отнесение таких договоров к долгосрочным или краткосрочным должно быть установлено учетной политикой образовательного учреждения.

Однако в любом случае, при учете расчетов с учащимися основная задача бухгалтера заключается в том, чтобы не позднее месяца следующего за фактом подписания долгосрочного договора, отразить на счетах бухучета расчеты с дебиторами по доходам от реализации за весь срок действия такого договора.

В 1С:БГУ начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом «Начисление доходов будущих периодов (образование)». В этом документе можно установить единый порядок учета доходов и единый порядок оплаты для всех учащихся (договоров), также можно выбрать особый порядок оплаты для некоторых учащихся. При проведении данного документа формируются бухгалтерские записи в соответствии с требованием пункта 11 Стандарта «Долгосрочные договоры».

Дебет 2 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»Кредит 2 40140 131 «Доходы будущих периодов по платным услугам (работам).

Аналогичная бухгалтерская запись указана в п.93 Инструкции по бухгалтерскому учету для бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) и п. 96 Инструкции по бухгалтерскому учету автономных учреждений (утв. приказом Минфина от 23.12.2010 № 183н).

На закладке «Начисления» заполняются основные сведения по договору (рис. 1):

Рис. 1. Закладка «Начисления» документа «Начисление доходов будущих периодов (образование)»

С помощью документа «Начисление доходов будущих периодов (образование)» можно произвести начисление доходов будущих периодов одновременно по группе учащихся по конкретным договорам через кнопку «Заполнить» → «Учащимися по отбору». Установить требуемые параметры отбора следует в окне Настройка параметров отбора учащихся (рис. 2).

Рис. 2. Диалоговое окно «Настройка параметров отбора учащихся»

На закладке «Порядок учета доходов» можно определить период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода, счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН) (рис. 3).

Рис. 3. Закладка «Порядок учета доходов» документа «Начисление доходов будущих периодов (образование)»

На закладке «Особый порядок оплаты» вводится общий (стандартный) порядок оплаты для всех начислений на закладке «Начисления», за исключением отдельных начислений с особым порядком оплаты (рис. 4).

Рис. 4. Закладка «Особый порядок оплаты» документа «Начисление доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 5).

Рис. 5. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно проверить, распечатав бухгалтерскую справку (рис. 6)

Рис. 6. Бухгалтерская справка к документу «Начисление доходов будущих периодов (образование)»

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами «Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам)». При проведении документов формируются бухгалтерские записи:

Дебет 2 40140 131 «Доходы будущих периодов по платным услугам (работам)»Кредит 2 40110 131 «Доходы текущего финансового года».

На закладке «Начисления» заполняются основные сведения по договору: учащийся, плательщик, договор (рис. 7).

Рис. 7. Закладка «Начисления» документа «Начисление за услуги образования»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 8).

Рис. 8. Закладка «Бухгалтерская операция» документа «Начисление за услуги образования»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 9)

Рис. 10. Закладка «Доходы будущих периодов» документа «Корректировка доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 11).

Рис. 11. Закладка «Бухгалтерская операция» документа «Корректировка доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 12)

Рис. 12. Бухгалтерская справка к документу «Корректировка доходов будущих периодов (образование)»

Учет прочих доходов будущих периодов

Дебет 0 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

Кредит 0 40140 131 «Доходы будущих периодов по платным услугам (работам)».

Для начисления сумм доходов будущих периодов и указания особенностей списания доходов в 1С:БГУ редакции 2.0 можно использовать документ «Начисление доходов будущих периодов» с видом операции «Прочие доходы будущих периодов». При этом для каждого контрагента и договора в программе создается отдельный документ.

На закладке «Услуги, работы» заполняются основные сведения по договору: наименование оказываемой услуги, количество, единицы измерения, цена, сумма, НДС, всего (рис. 13).

Рис. 13. Закладка «Услуги, работы» документа «Начисление доходов будущих периодов»

На закладке «Бухгалтерская операция» пользователь указывает счет расчета и счет для учета доходов будущих периодов, а также выбирает типовую операцию (рис. 14).

Рис. 14. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 15)

Рис. 15. Бухгалтерская справка к документу «Начисление доходов будущих периодов»

Далее в течение года по мере выполнения условий договора учреждение относит часть «будущих» доходов в доходы отчетного периода. В разделе III Методических рекомендаций указано, что признание доходов от оказания услуг (работ) по иным долгосрочным договорам доходами текущего финансового года осуществляется одним из следующих способов:

равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора. Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» для равномерного начисления доходов (рис. 16);

Рис. 16. Задание критерия признания доходов отчетного периода — ежемесячно

1) в порядке, предусмотренном учетной политикой субъекта учета, в случае если выполнение работ (оказание услуг) по иному долгосрочному договору осуществляется неравномерно Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» при указании суммы списания вручную (рис. 17).

Рис. 17. Задание особого порядка признания доходов отчетного периода

Также в программе 1С:БГУ есть возможность признания доходов по графику, когда начисление доходов производится автоматически, то есть суммы не нужно указывать вручную как для варианта «В особом порядке». Но это актуально для тех учреждений, которые имеют значительное количество заключенных долгосрочных договоров.

В соответствии с требованиями по раскрытию информации в бухгалтерской (финансовой) отчетности в некоторых случаях вместо счета 401 40 «Доходы будущих периодов» учреждения должны применять новые счета бухгалтерского учета 0 401 41 000 «Доходы будущих периодов к признанию в текущем году» и 0 401 49 000 «Доходы будущих периодов к признанию в очередные года». Применение в учете указанных счетов вызывает вопросы у бухгалтеров. Эксперты 1С в статье рассказывают, в каких случаях и каким образом в «1С:Бухгалтерии государственного учреждения 8» редакции 2 отражать операции с применением счетов 401.41 и 401.49 (начисление, корректировка, списание).

Новые счета бухгалтерского учета

Приказом Минфина России от 14.09.2020 № 198н внесены изменения в Единый план счетов бухгалтерского учета и в Инструкцию по его применению, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 34 Изменений, утв. приказом Минфина России от 14.09.2020 № 198н, в Единый план счетов бухгалтерского учета добавлены счета:

- 0 401 41 000 «Доходы будущих периодов к признанию в текущем году»;

- 0 401 49 000 «Доходы будущих периодов к признанию в очередные года».

В описание счета 401 40 «Доходы будущих периодов» добавлены абзацы следующего содержания:

- 0 401 41 000 „Доходы будущих периодов к признанию в текущем году“;

- 0 401 49 000 „Доходы будущих периодов к признанию в очередные года“.

Применение счетов 401 41 и 401 49

Приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н и № 256н внесены изменения в Инструкцию по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Однако новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401 41 и 401 49. На дату подписания номера в печать методические указания Минфина России по применению указанных счетов и переносу остатков со счета 401 49 на счет 401 41 также отсутствуют.

Согласно пункту 301 Инструкции № 157н счета 401 49 и 401 41 применяются в операциях, которые подлежат консолидации в отчетности.

Это в полной мере относится к операциям по предоставлению/получению межбюджетных трансфертов, субсидий и грантов.

Новые счета 401 41 и 401 49 в «1С:Бухгалтерии государственного учреждения 8»

В План счетов (ЕПСБУ) редакции 2 программы «1С:Бухгалтерия государственного учета 8» (БГУ 2) добавлены новые счета 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года», относящиеся к группе счетов 401.00 «Финансовый результат экономического субъекта».

На новых счетах установлено ведение аналитического учета, как и по счету 401.40 «Доходы будущих периодов», по субконто Номенклатура и Договоры.

Для отражения операций по межбюджетным трансфертам, грантам и субсидиям на счетах 401.41 и 401.49 в БГУ 2 предусмотрено применение счетов 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела Услуги, работы, производство — Долгосрочные договоры, аренда:

- Начисление доходов будущих периодов — применяется в том числе для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

- Корректировка доходов будущих периодов;

- Списание доходов будущих периодов.

В документе Начисление доходов будущих периодов возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов. Счета 401.41 и 401.49 выбираются в строках табличной части Услуги, работы

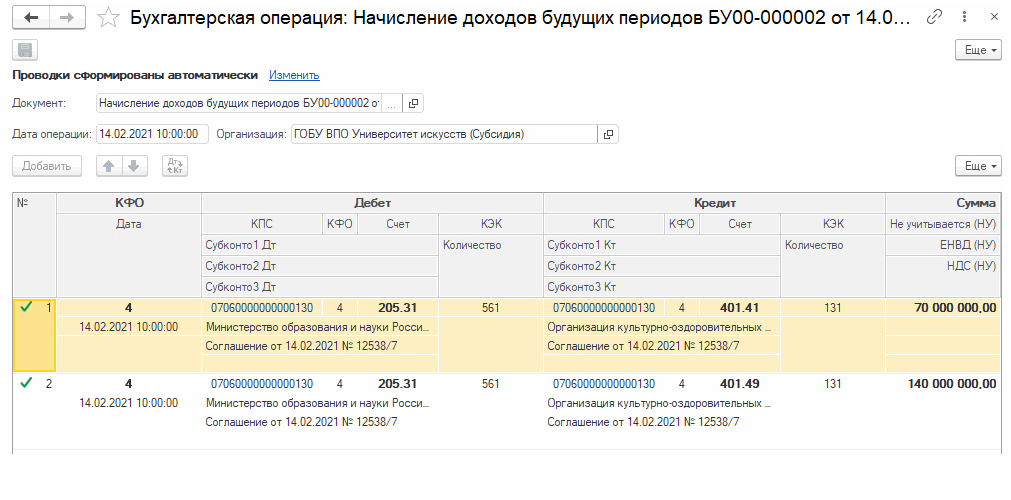

Например, если в соответствии с Соглашением о предоставлении субсидии учреждению выделены средства на выполнение государственного задания на 2021 год и плановый период 2022–2023 гг., в документе Начисление доходов будущих периодов можно ввести две строки: на текущий, 2021 год — по счету 401.41 и плановый период — по счету 401.49

При проведении документа формируются бухгалтерские записи.

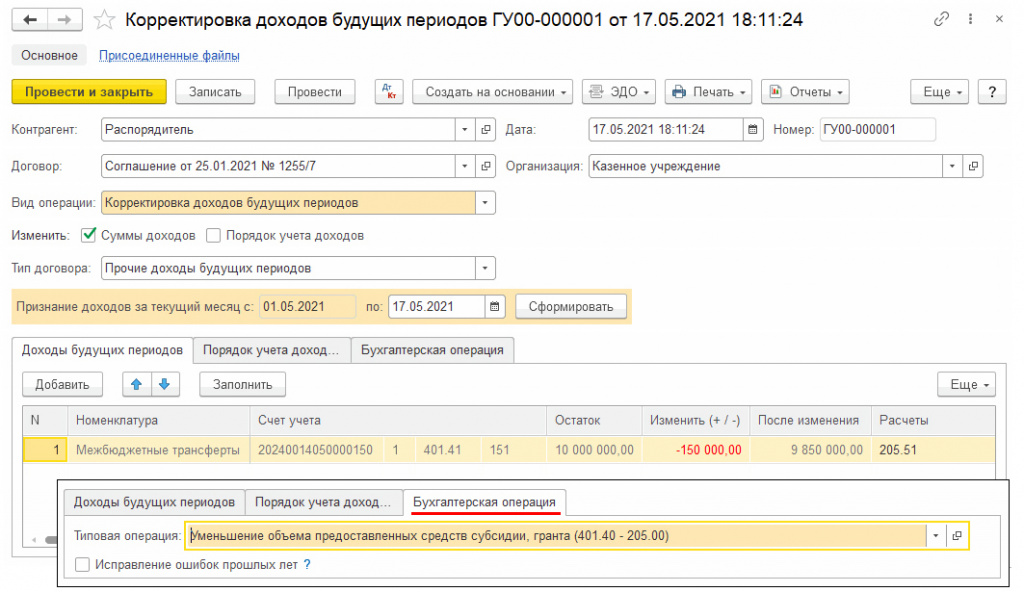

В документе Корректировка доходов будущих периодов предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий (типовая операция Уменьшение объема предоставленных средств субсидии, гранта (401.40 — 205.00).

В документе Списание доходов будущих периодов предусмотрено заполнение таблицы Доходы будущих периодов по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

Как было отмечено выше, применение счетов 401.41 и 401.49 осуществляется в соответствии с положениями «требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности» (п. 301 Инструкции № 157н). Поскольку расчеты по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам не подлежат консолидации, в документах подсистем Долгосрочные договоры, аренда, Учет расчетов по образовательным услугам по таким договорам, как и прежде, применяется счет 401.40 «Доходы будущих периодов».

Перенос остатков со счета 401 49 на счет 401 41 по окончании очередного года

Операции по счетам 401.41 и 401.49 по межбюджетным трансфертам, субсидиям, грантам подлежат консолидации. Поэтому порядок переноса остатков по окончании года со счета 401.49 «Доходы будущих периодов к признанию в очередные года» на счет 401.41 «Доходы будущих периодов к признанию в текущем году» до конца 2021 года должен быть разъяснен Минфином России, Финансовым органом или учредителем учреждения.

Операции по переносу сумм доходов будущих периодов со счета 401.49 на счет 401.41 в БГУ 2 отражаются документами Операция (бухгалтерская) (раздел Учет и отчетность).

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

Приказом Минфина РФ от 14.09.2020 № 198н (далее – Приказ № 198н) внесены изменения в Инструкцию № 157н. Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

Для чего используем новые счета

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

401 41 «Доходы будущих периодов к признанию в текущем году»;

401 49 «Доходы будущих периодов к признанию в очередные года».

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

С 2022 г. счета 401.41, 401.49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

Поскольку согласно п. 301 Инструкции № 157н «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» – «Долгосрочные договоры, аренда»:

в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

в документе «Корректировка доходов будущих периодов»;

в документе «Списание доходов будущих периодов».

В документе «Начисление доходов будущих периодов» (раздел ««Услуги, работы, производство» – «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции «Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы».

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год – по счету 401.41 и плановый период – по счету 401.49.

После проведения документа формируются бухгалтерские записи (рис. 3).

Документом «Корректировка доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам» как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Перенос остатков при первом применении счетов 401.41 и 401.49

При первом применении новых счетов бухгалтерского учета остатки со старых счетов на новые переносятся в межотчетный период по общим правилам.

Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)» (раздел «Учет и отчетность»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо в поле «Дата» установить дату «31.12.2020» и время «23.59.59», флажок «Отразить в межотчетном периоде» и вид межотчетного периода «Изменение валюты баланса».

В целях утверждения единого порядка отражения операций по предоставлению из соответствующего бюджета субсидий бюджетным и автономным учреждениям Министерством финансов были разработаны единые правила, закрепленные в Письме от 04.02.2020 № 02-06-07/6939. Рассмотрим порядок учета полученной учреждением субсидии на выполнение государственного задания, а также целевой субсидии в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Порядок учета субсидии на выполнение государственного задания

В соответствии с абз. 1 п. 1 ст. 78.1 БК РФ бюджетным и автономным учреждениям предусмотрено выделение субсидии из бюджета на финансовое обеспечение выполнения государственного (муниципального) задания. В соответствии с постановлением Правительства РФ от 26.06.2015 № 640 субсидии на выполнение государственного задания определяется на основании расчета нормативных затрат на содержание имущества, а также расчета нормативных затрат на оказание государственных (муниципальных услуг) физическим и (или) юридическим лицам. Законодательство предусматривает заключение соглашения между учредителем и бюджетным (автономным) учреждением, на основании которого в течение финансового года будет предоставляться субсидия в определенном объеме и с определенной периодичностью.

В соответствии с п. 9.3.1 порядка, утв. приказом Минфина РФ от 29.11.2017 № 209н (далее – Порядок № 209н), доходы учреждения в виде субсидии на выполнение государственного задания отражаются по статье 130 аналитической группы подвида доходов бюджетов, подстатье 131 КОСГУ. Операции по учету субсидии на выполнение государственного задания отражаются по коду финансового обеспечения 4 в бюджетных учреждениях согласно Приказу Минфина РФ от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкции № 174н), в автономных учреждениях – согласно Приказу Минфина РФ от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее – Инструкции № 183н).

Ввиду действующего федерального стандарта «Доходы», утвержденного приказом Минфина РФ от 27.02.2018 № 32 (далее – СГС «Доходы»), субсидии на выполнение государственного задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение.

Заключение соглашения о предоставлении субсидии

Бюджетные и автономные учреждения формируют План финансового-хозяйственной деятельности (далее – План ФХД), где принимают к учету показатели плана в части доходов от получения субсидии на государственное задание. Для отражения утвержденных плановых назначений в БГУ 2.0 в меню «Планирование и санкционирование» – «Плановые показатели деятельности» предусмотрен документ «Плановые назначения».

Обратите внимание, при создании статьи плана «Раздел и подраздел» – установить в зависимости от классификации расходов учреждения, код аналитической группы – «130», код КОСГУ (КЭК) – «131».

На основании проведенного документа формируются следующие бухгалтерские записи:

ДТ 4.507.10.131 – КТ 4. 504.11.131.

На основании заключения соглашения о предоставлении субсидии в бухгалтерском учете подлежат отражению доходы будущих периодов: в меню «Услуги, работы, производство» – «Долгосрочные договоры, аренда» предусмотрен документ «Начисление доходов будущих периодов».

Ранее в статье было отмечено, что субсидии на выполнение государственного задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение. В соответствии с Инструкцией 157н для учета доходов будущих периодов предусмотрен счет 401 40 131 «Доходы будущих периодов от оказания платных услуг».

По мере выполнения государственного задания учреждение предоставляет учредителю отчет о выполнении государственного задания и/или отчет о достижении целевых показателей. Согласно п. 158 Инструкции 174н, п. 186 Инструкции 183н на основании предоставленного отчета доходы будущих периодов списываются в состав доходов текущего финансового года.

Таким образом, в реквизите «Признание доходов» рекомендовано указать способ «В особом порядке», что позволит в документе «Списание доходов будущих периодов» устанавливать сумму списания доходов вручную на основании предоставленного отчета учредителю (рис. 1).

На основании проведенного документа «Начисление доходов будущих» формируются следующие бухгалтерские записи:

ДТ 4.205.31.561 – КТ 4.401.40.131

Предоставление субсидии из бюджета

Поступлении субсидии из бюджета на лицевой счет учреждения отражается в меню «Денежные средства» – «Расчетно-платежные документы» документом «Кассовое поступление» на основании Выписки из лицевого счета. На основании документа формируются следующие бухгалтерские записи:

ДТ 4.201.11.510 – КТ 4.205.31.661

ДТ 4.508.10.131 – КТ 4.507.10.131 – отражено исполнение плана текущего года по доходам в виде субсидии на выполнение задания.

Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

Признание доходов будущих периодов по субсидии доходами текущего финансового года предусмотрено в меню «Услуги, работы, производство» – «Долгосрочные договоры. Аренда» документом «Списание доходов будущих периодов».

На основании документа формируются следующие бухгалтерские записи:

ДТ 4.401.40.131 – КТ – 4.401.10.131

Списание доходов будущих периодов производится на основании Отчета о выполнении государственного задания. Но в случае, если при формировании отчета о выполнении государственного задания в определенный срок, учреждению не представляется возможности отразить показатели доходов (расходов) текущего финансового года, незавершенных расчетов по субсидии в качестве событий после отчетной даты, тогда результат по использованию субсидии отражается на основании Извещения (ф. 0504805). Извещение формирует учреждение, получившее субсидию, и направляет учредителю в установленный им срок. На сайте Минфина РФ в разделе «Бухгалтерский учет и бухгалтерская (финансовая отчетность)» размещены шаблон извещения, примеры заполнения извещения.

Однако, формирование извещения не снимает обязанность учреждения предоставлять отчет о выполнении задания. Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

Возврат субсидии в связи с невыполнением государственного задания отражается в меню «Учет и отчетность» документом «Операция бухгалтерская» на основании предоставленного отчета о выполнении государственного задания или извещения (ф. 0504805):

ДТ 4.401.40.131 – КТ 4.303.05.731

На основании платежного поручения документом «Кассовое выбытие» необходимо отразить возврат в бюджет субсидии прошлого года, соответствующий невыполненному заданию:

ДТ 4.303.05.731 – КТ 4.201.11.610

Порядок учета субсидии на иные цели (целевой субсидии)

Бюджетным и автономным учреждениям из бюджетов могут быть выделены субсидии на иные цели (согласно абз. 2 п. 1 ст. 78.1 БК РФ). Субсидии на иные цели предоставляются учреждению на расходы, не связанные с выполнением государственного задания. Субсидии на иные цели могут быть выделены из различных уровней бюджета, что будет определять их объем и условия предоставления:

из федерального бюджета и бюджетов государственных внебюджетных фондов;

из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов;

из местных бюджетов.

Порядок 209н регулирует предоставление целевых субсидий двух видов: текущего и капитального характера. Если субсидия на иные цели предоставлена учреждению только на приобретение основных средств, нематериальных активов, непроизведенных активов – это субсидия капительного характера. Если за счет субсидии буду произведены расходы как капитального, так и иного характера – она относится к субсидии текущего характера.

Учет операций по субсидиям на иные цели ведется в разрезе кода финансового обеспечения 5 п. 12.1.3 Порядка, утвержденного приказом Минфина РФ от 06.06.2019 № 85н, регламентирует, что доходы учреждения в виде субсидии на иные цели отражается по статье 150 аналитической группы подвида доходов бюджетов. Согласно п. 9.5.2 Порядка 209н учет субсидии на иные цели текущего характера отражается по коду 152 КОСГУ, согласно п. 9.6.2 Порядка 209н субсидия на иные цели капительного характера отражается по коду 162 КОСГУ.

В соответствии п. 40 СГС «Доходы» доходы от безвозмездных поступлений (включая субсидии и гранты), предоставленных на условиях при передаче актива, принимаются к учету в момент возникновения права на их получение в составе доходов будущих периодов. Основанием отразить в учете доходы будущих периодов является соглашение, заключенное между учредителем и учреждением. По мере реализации условий предоставления субсидии на иные цели в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива) доходы будущих периодов признаются доходами текущего года.

Порядок отражения субсидии на иные цели в программе «1С: Бухгалтерия государственного учреждения», ред. 2.0, аналогичен порядку отражения субсидии на выполнение государственного задания. Рассмотрим основные бухгалтерские записи по учету субсидии на иные цели:

Приняты к учету показатели плана ФХД в части доходов от получения субсидии на иные цели текущего (капитального) характера:

07060000000000000150.5.507.10.152 (162) – 07060000000000000150.5.504.10.152 (162)

Начислены доходы будущих периодов по предоставлению субсидии на иные цели:

07060000000000000150.5.205.52.561 (205.62.561) – 07060000000000000150.5.401.40.152 (162)

Получена субсидия на лицевой счет учреждения:

00000000000000000000.5.201.11.510 – 07060000000000000150.5.205.52.661 (205.62.661)

Исполнение плана текущего финансового года по доходам

07060000000000000150.5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

Признаны доходы будущих периодов по субсидии доходами текущего года:

07060000000000000150.5.401.40.152 (162) – 07060000000000000150.5.401.10.152 (162).

Приказом Минфина РФ от 14.09.2020 № 198н внесены изменения в Инструкцию № 157н. Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

Для чего используем новые счета

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

Получите доступ к 35 онлайн-курсам для предпринимателей и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

С 2022 г. счета 401.41, 401.49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

Поскольку, согласно п. 301 Инструкции № 157н, «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» – «Долгосрочные договоры, аренда»:

- в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

- в документе «Корректировка доходов будущих периодов»;

- в документе «Списание доходов будущих периодов».

В документе «Начисление доходов будущих периодов» (раздел ««Услуги, работы, производство» – «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции «Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы».

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год – по счету 401.41 и плановый период – по счету 401.49.

После проведения документа формируются бухгалтерские записи (рис. 3).

Документом «Корректировка доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам» как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Перенос остатков при первом применении счетов 401.41 и 401.49

При первом применении новых счетов бухгалтерского учета остатки со старых счетов на новые переносятся в межотчетный период по общим правилам.

Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)» (раздел «Учет и отчетность»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо в поле «Дата» установить дату «31.12.2020» и время «23.59.59», флажок «Отразить в межотчетном периоде» и вид межотчетного периода «Изменение валюты баланса».

Читайте также: