Как отразить торги в 1с

Торги – одна из эффективных форм заключения сделок, которой гарантируются их максимальная прозрачность и максимальная выгода для обеих сторон. Это касается как организаторов, так и участников. В некоторых случаях договор можно заключить только через участие в процедуре закупки посредством торгов, например, если речь идет о покупателях: МУП, госучреждениях, госкорпорациях.

Современные торги проводятся в удобной электронной форме на сетевых электронных площадках. Нет необходимости покидать офис, чтобы отслеживать торги и их результат. Перед бухгалтером компании в первую очередь возникает вопрос, как учесть суммы, обеспечивающие участие в электронной торговой процедуре: аукционе или конкурсе.

Электронные торги и их обеспечение

ГК РФ, в частности ст. 447-1, позволяет заключать договор купли-продажи, арендный договор, договор подряда, оказания услуг на торгах. Торги с участием государственных организаций и МУП регулируются ФЗ №44 от 05-04-2013 г., рядом других нормативных актов.

Торги в форме аукциона предполагают, что победит предложивший максимальную цену, а начинаются торги с начальной минимальной цены, указанной в объявлении. Участники аукциона постепенно повышают цену лота, пока не выявится победитель. Торги, организованные как конкурс, выигрывает участник, предложивший наилучшие условия. В объявлении указывается максимально возможная цена. Конкурс проводится при участии конкурсной комиссии, сформированной заранее. Участники конкурса представляют комиссии индивидуальные проекты, выбирается наиболее экономичный и креативный.

Заявка, участвующая в торгах, должна быть обеспечена. Обеспечительная сумма для организатора торгов является гарантией участия в них. Размер суммы определяет организатор.

Конкурсы и аукционы обеспечиваются(по тексту ФЗ №44 ст. 44):

- банковской гарантией;

- денежными средствами.

При проведении торгов на электронной площадке блокируется лицевой счет участника и денежные средства на нем. В рамках госзакупок, согласно ФЗ №44, спецсчета открываются не на электронной площадке, а в банке. Перечень банков определен распоряжением Прав-ва №1451-р от 13-07-18 г.

Возврат обеспечительной суммы происходит в следующих случаях:

- по итогам конкурса или аукциона участник не признан победителем;

- торги отменены по инициативе контролирующего органа, организатора;

- участник принял решение не участвовать в них, либо снят с торгов, оказался единственным поставщиком, например, при проведении госзакупки.

Если участник признан победителем торгов, но отказывается заключать договор, который был предметом торгов, обеспечительный платеж не возвращается.

Вопрос: Казахстанская организация предоставляет российской организации возможность участия в электронных торгах. Относятся ли указанные услуги к услугам в электронной форме в соответствии со ст. 174.2 НК РФ? Возникают ли у российской организации обязанности налогового агента по НДС?

Посмотреть ответ

Бухгалтерский учет обеспечительных платежей

Обеспечительные платежи отражаются в бухгалтерском учете с использованием счета 76, к которому рекомендуется открыть субсчет «закупки». Сумма обеспечения одновременно отражается на забалансовом счете 009. Расходы на использование электронной площадки могут отражаться по счетам 20, 26, 44 и т.д.

- Дт 76 Кт 51 — перечислен обеспечительный платеж.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 51 Кт 76 — возвращен обеспечительный платеж.

- Кт 009 — списана сумма обеспечения.

Если при учете обеспечительных платежей используются специальные банковские счета, целесообразно формировать проводки с участием счета 55. Многие организации – участники электронных торгов используют этот счет БУ и при работе непосредственно с лицевым счетом электронной площадки.

- Дт 55-св. Кт 51 — перечисление средств на спецсчет (лицевой счет).

- Дт 55-бл. Кт 55-св — блокировка средств в сумме обеспечительного платежа по заявке.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 55-св Кт 55-бл. — разблокирован обеспечительный платеж.

- Кт 009 — списана сумма обеспечения.

- Дт 51 Кт 55 — переведены средства на расчетный счет.

К счету 55 могут быть открыты субсчета «электронная площадка», «торги» и др. При формировании внутренних проводок с помощью субсчетов разделяют заблокированные средства и свободные средства.

Если победитель не желает исполнять свои обязанности, избегает заключения договора, денежное обеспечение переходит заказчику — Дт 91-2 Кт 55 (76). При этом, если имела место банковская гарантия, делается внутренняя проводка Дт 76 (заказчик) Кт 76 (банк) – задолженность гасится банком, а затем победитель расплачивается с ним: Дт 76 (банк) Кт 51.

Затраты по обеспечению электронных торгов

В широком смысле обеспечение участия в торгах на электронных площадках не ограничивается только обеспечительным платежом как таковым. Фирма несет необходимые затраты, без которых участие в торгах невозможно. Их необходимо корректно отражать в бухгалтерском учете, руководствуясь также нормами НК РФ.

Рассмотрим наиболее часто встречающиеся корреспонденции счетов. Услуги электронной площадки как затраты, связанные с подготовкой торгов, в целях НУ можно принимать к вычету по НДС, если имеется счет-фактура и соблюдаются положения ст. 172 НК РФ. На основании банковских документов, акта и счета-фактуры от электронного оператора делаются бухгалтерские проводки:

- Дт 76 (60) Кт 55 – электронная площадка сняла сумму за услуги.

- Дт 26 (20, 44 и др.) Кт 76 (60) – сумма услуг эл. площадки (без НДС).

- Дт 19 Кт 76 (60) – зафиксирован НДС на сумму услуг эл. площадки.

По налогу на прибыль организаторы относят такие расходы к прочим, связанным с производством и реализацией, по видам (ст. 264 НК РФ). В БУ делается запись Дт 91-2 Кт 60 (76).

Банковская гарантия, как один из видов обеспечения торгов, носит возмездный характер. Комиссия отражается проводками:

- Дт 91-2 Кт 76 (60) – зафиксирована банковская комиссия.

- Дт 76 (60) Кт 51 – оплачена с расчетного счета банковская комиссия.

На заметку! Внесение обеспечительного платежа не учитывается в целях НУ, в доходах и расходах в расчетах базы по налогу на прибыль, НДС до тех пор, пока не определится победитель. Тогда он может получить вычет по НДС, если сумма является предоплатой (оплатой) за участие в конкурсе и предметом торгов было заключение договора. Аналогичный принцип действует при расчете налога на прибыль.

Приобретение ЭЦП отражается по Дт 97, с кредита счетов расчетов с поставщиками. При этом носитель, диск, если он выделен в документации, сразу списывается в затраты — Дт 20,26, 44 и т.п. Кт 60 (76). Электронный ключ, сертификат, стоимость гарантийного обслуживания списываются равномерно, в течение всего срока, пока будет использоваться ключ (как правило, год) — Дт 20,26,44 и т.п. Кт 97.

Как учесть в целях налога при УСН расходы на вознаграждение оператора торговой площадки аукциона и электронных торгов и оплату услуг по документальному сопровождению участия в закупках?

Ваше предприятие участвует в госзакупках? Расскажем бухгалтерам, как правильно отразить в бухучете обеспечение заявок, контрактов и гарантийных обязательств.

О том, что такое обеспечение заявки и обеспечение исполнения контракта, а также чем эти понятия отличаются, мы подробно рассказали здесь.

Для бухгалтера все перечисленные понятия схожи, ведь любой обеспечительный платеж — это не расход, а только временное замораживание денег компании на определенный период. И в большинстве случаев эти средства вернутся обратно.

Обеспечение заявки на электронном аукционе

Компании, участвующие в электронных аукционах, как правило, имеют специальный счет, который им открывает уполномоченный банк (перечень банков можно найти в распоряжении Правительства РФ от 13.07.2018 № 1451-р, которое регулярно обновляется).

Обеспечение заявки блокируется на спецсчете в момент окончания приема заявок на электронной площадке (ЭТП). Оператор ЭТП направляет запрос в банк, и если средств на спецсчете достаточно — банк блокирует нужную сумму. Разморозка произойдет тогда, когда ЭТП передаст соответствующую информацию в банк. Всем участникам, которые подали заявки, но проиграли аукцион, деньги размораживают в течение одного рабочего дня. Победителю аукциона — после заключения контракта.

Кроме того, если организация стала победителем аукциона — ЭТП снимет плату за свои услуги. Плату также взимают со спецсчета.

Полностью автоматизировать и настроить систему работы с тендерами вам поможет сервис Тендерплан .

В бухгалтерском учете суммы средств, перечисленных на спецсчет, учитывают на счете 55. Рационально открыть к нему субсчета: «Свободные средства», «Заблокированные средства». Заблокированные оператором средства также необходимо учитывать на забалансовом счете 009.

Проводки будут следующими:

- Д 55 «Свободные средства» К 51 — перечислены деньги на спецсчет;

- Д 55 «Заблокированные средства» К 55 «Свободные средства» — заблокирована сумма обеспечительного платежа;

- Д 009 — отражена сумма обеспечения заявки;

- Д 55 «Свободные средства» К 55 «Заблокированные средства» — сумма разблокирована на лицевом счете;

- К 009 — списана с учета сумма обеспечения заявки.

При выводе средств обратно на расчетный счет организации делаем проводку:

- Д 51 К 55 «Свободные средства» — переведены деньги на расчетный счет.

Если ЭТП удержала плату за услуги, отражаем ее так:

- Д 76 К 55 «Заблокированные средства» — удержано вознаграждение ЭТП.

- Д 91-2 К 76 — отражены расходы за услуги ЭТП.

Расходы должны быть документально подтверждены. От ЭТП должны поступить: акт оказания услуг и счет-фактура или УПД. Если документы переданы в электронной форме, то они должны быть подписаны электронной цифровой подписью ЭТП.

Бывают случаи, когда обеспечение заявки организации не вернут. В частности, если организация:

- уклонилась (отказалась) от заключения контракта;

- не представила (представила с нарушениями условий) обеспечение исполнения контракта до его заключения;

- отклонила 3 заявки по 2-м частям на одной ЭТП в течение одного квартала календарного года.

Тогда бухгалтер организации на основании решения УФАС может списать эти средства на прочие расходы:

- Д 91-2 К 55 «Заблокированные средства» — обеспечительный платеж удержан оператором ЭТП и переведен заказчику.

О том, как не попасть в реестр недобросовестных поставщиков читайте здесь .

На средства по спецсчету могут начисляться проценты. В учете их фиксируют как и любые проценты по депозитам — в составе прочих доходов.

На дату начисления процентов бухгалтер сделает проводки:

- Д 76 К 91-1 — начислены проценты по спецсчету

- Д 55 «Свободные средства» К 76 — проценты поступили на спецсчет.

Обеспечение заявки по банковской гарантии

Если организация не хочет использовать для обеспечения заявки собственные деньги, она может воспользоваться банковской гарантией.

Подробно о процедуре и условиях получения банковской гарантии мы рассказывали здесь .

Услуга по предоставлению гарантии банком — платная. Банковскую комиссию в учете фиксируем так:

- Д 91-2 К 76 — отражена банковская комиссия за предоставление гарантии;

- Д 76 К 51 — комиссия оплачена с расчетного счета компании.

Если организация, например, отказалась от заключения контракта, то сумму обеспечения по заявке заказчику выплатит банк. А у организации возникнет задолженность перед банком на сумму обеспечения заявки.

Проводки будут следующими:

- Д 91-2 К 76 (Заказчик) — отражена задолженность по обеспечению заявки;

- Д 76 (Заказчик) К 76 (Банк) — внутренняя проводка: задолженность перед заказчиком погашена банком;

- Д 76 (Банк) К 51 — погашена задолженность перед банком в размере обеспечительного платежа.

Если задолженность перед банком не погашена вовремя, банк начислит и спишет проценты за пользование денежными средствами. Проводки в учете организации:

- Д 91-2 К 76 (Банк) — начислены проценты за просрочку;

- Д 76 (Банк) К 51 — выплачены проценты банку.

Обеспечение исполнения контракта

Сумма обеспечения исполнения контракта перечисляется на счет заказчика. Срок возврата обеспечительного платежа должен быть прописан в контракте, но не может составлять больше 30 дней с момента исполнения обязательств (не больше 15 дней, если поставщик (исполнитель) — субъект МСП).

В учете сумму обеспечения отражают на счете 76 (в составе дебиторской задолженности) и на забалансовом счете 009.

Проводки будут следующими:

- Д 76 К 51 — перечислен обеспечительный платеж на расчетный счет заказчика;

- Д 009 — зафиксирована в учете сумма выданного обеспечения;

- Д 51 К 76 — заказчик вернул обеспечительный платеж;

- К 009 — списана с учета сумма обеспечительного платежа.

Обеспечение исполнения контракта организация также может выплатить не только собственными средствами, но и предоставить банковскую гарантию. Проводки по оплате услуг банка будут такими же, как мы описали в предыдущем разделе.

У организации может возникнуть расход, если обеспечительный платеж будет зачтен в счет штрафа или неустойки за ненадлежащее исполнение договора.

Суммы санкций, присужденные судом или признанные организацией, в учете отражают так:

Д 91-2 К 76-2 — отражена неустойка (штраф) за нарушение обязательств по контракту.

Узнать о том, как взыскать убытки с заказчика при расторжении контракта вы можете здесь .

Обеспечение гарантийных обязательств

Заказчик может потребовать от поставщика (исполнителя) гарантийное обязательство (кроме случаев закупки машин и оборудования, когда гарантийный платеж перечисляется в обязательном порядке).

Гарантийное обязательство (ГО) — это своего рода страховка заказчика от недобросовестного поведения поставщика (исполнителя) в период течения гарантийного срока. ГО предоставляют после заключения контракта, но до момента подписания документа о приемке. В штатной ситуации заказчик вернет ГО после окончания гарантийного срока.

Точный срок возврата ГО законодательством не урегулирован. Правда Минфин полагает, что срок возврата обеспечения ГО аналогичен сроку возврата обеспечения исполнения контракта. То есть не больше 30 дней с даты истечения гарантийного срока (не более 15 дней для субъектов МСП).

Гарантийное обязательство также можно предоставить живыми деньгами или банковской гарантией. Порядок отражения в бухучете аналогичен порядку отражения обеспечения исполнения контракта.

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

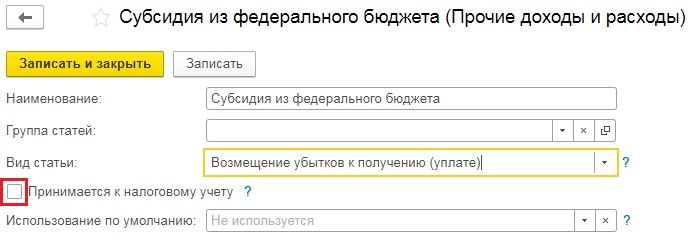

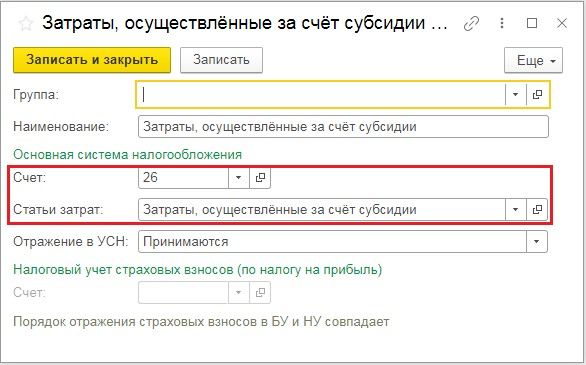

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

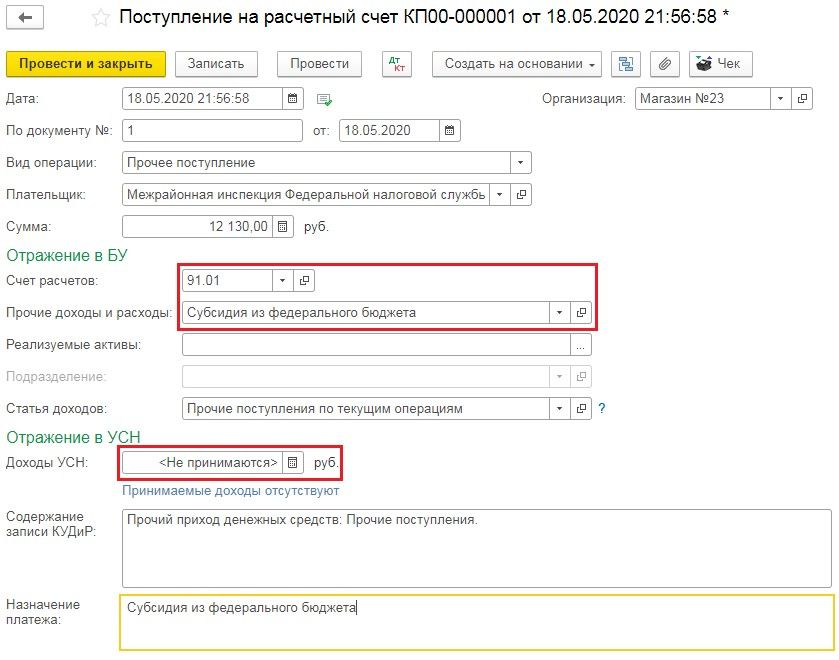

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

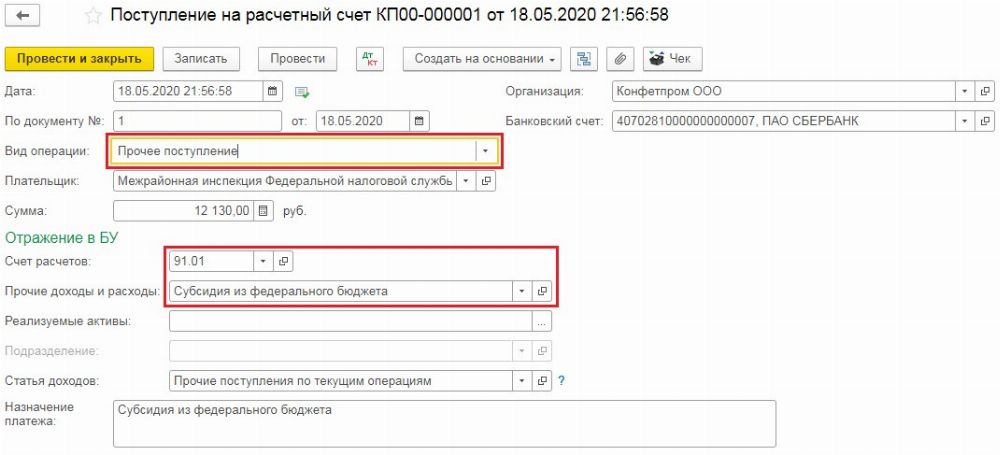

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

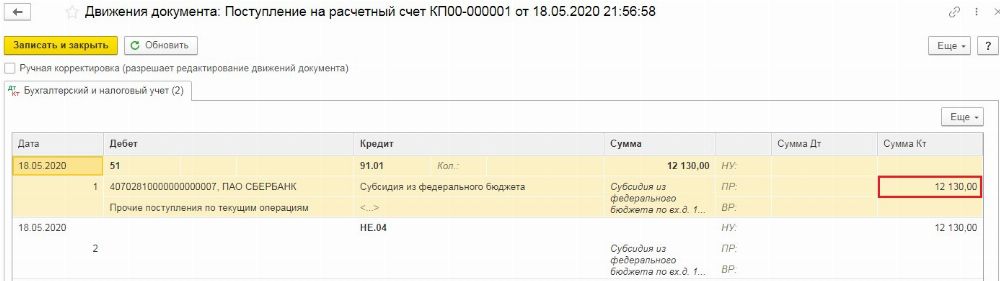

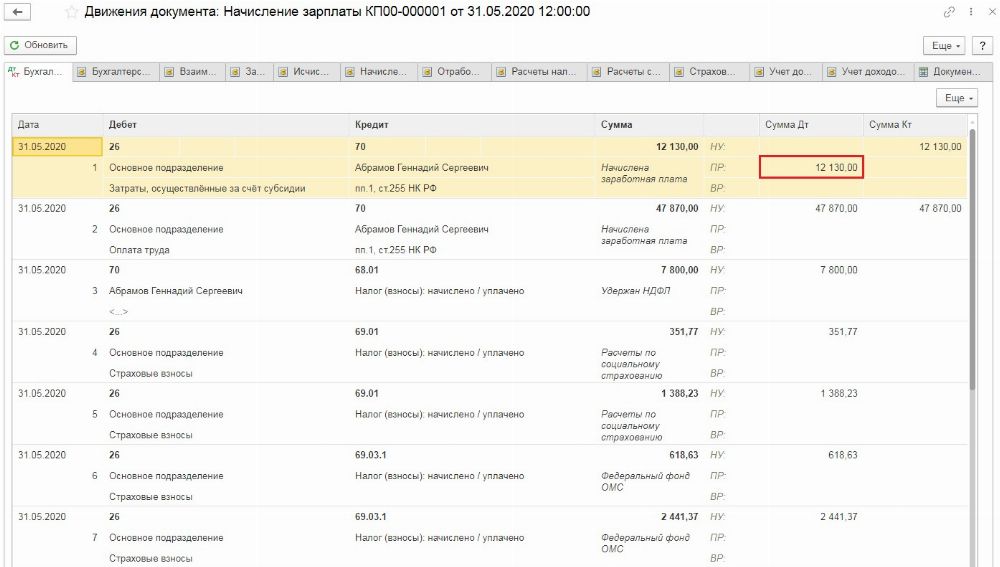

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

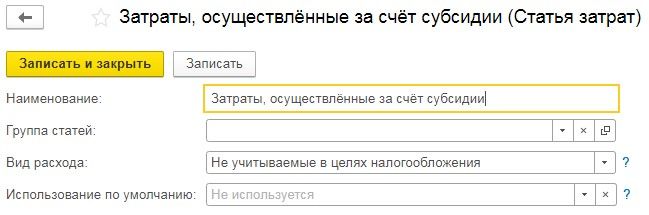

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

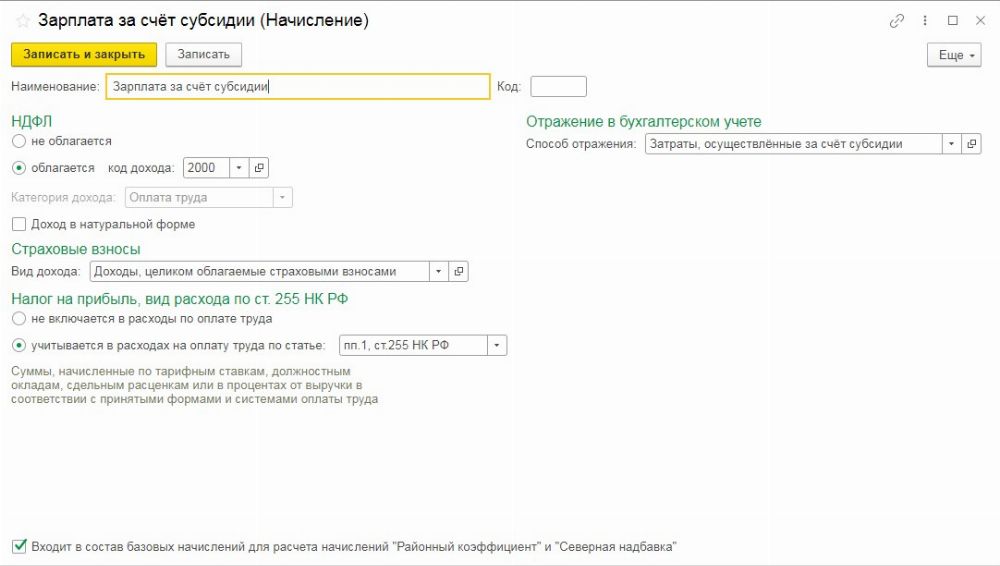

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

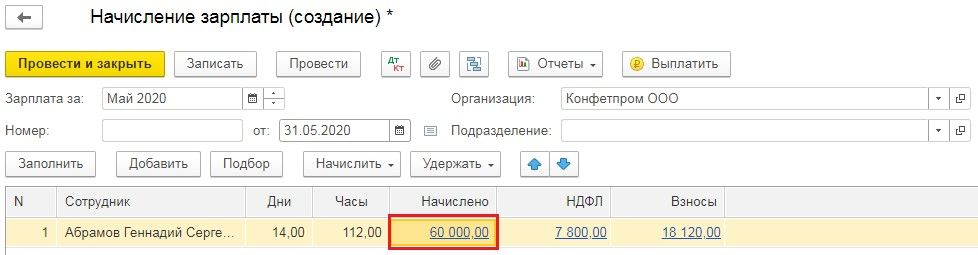

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

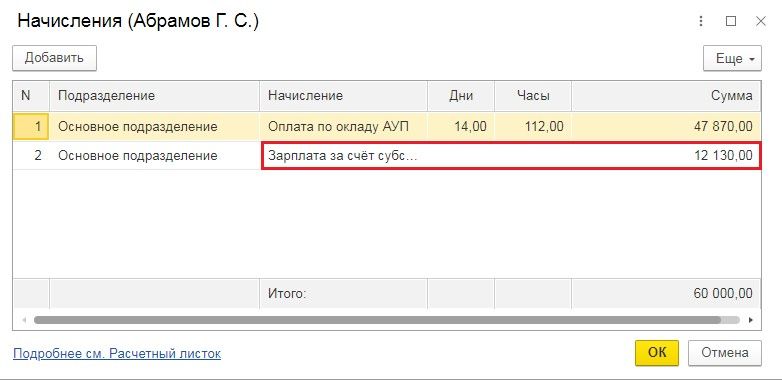

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

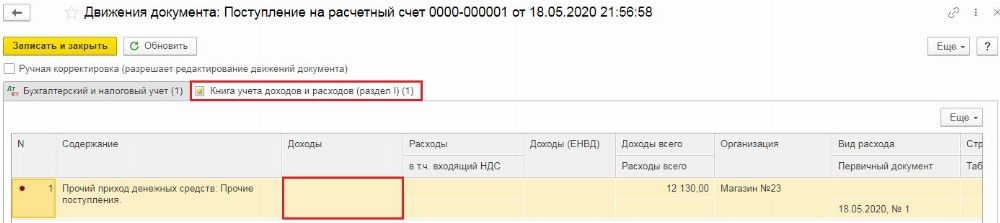

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Приказом Минфина России от 29.08.2014 № 89н внесены изменения в Единый план счетов бухгалтерского учета и инструкцию по его применению, утвержденные приказом Минфина России от 01.12.2010 № 157н, далее – Приказ № 89н.

В частности в п. 3.55 Приказа № 89н установлено, что счет 210 05 "Расчеты с прочими дебиторами" можно применять для учета расчетов с дебиторами по операциям предоставления учреждением:

- обеспечений заявок на участие в конкурсе или закрытом аукционе,

- обеспечений исполнения контракта (договора),

- иных залоговых платежей, задатков.

"В соответствии с положениями разд. V "Классификация операций сектора государственного управления" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.2013 № 65н, операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе выбытие (поступление) денежных средств в виде денежного залога (возврата денежного залога) в бухгалтерском учете и отчетности бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (статьи 610 "Выбытие со счетов бюджетов") КОСГУ".

Бухгалтерские записи по перечислению денежных средств в виде денежного залога и их возврату приведены в Приложении 1 к Письму Минфина России от 01.07.2015 № 02-07-07/38257:

| 3 | Перечислены учреждением, как участником закупки денежные средства в обеспечение исполнения контракта (договора) | 10 500,00 | 2 210 05 560 | 2 201 11 610 Увеличение заб.счета 18 (610) |

| 4 | Зачислены на лицевой счет учреждения денежные средства, перечисленные ранее в обеспечение исполнения контракта (договора) | 8 500,00 | 2 201 11 510 увеличение заб.счета 17 (510) | 2 210 05 660 |

В Письме также уточнено, что операции по перечислению денежных средств в виде денежного залога и их возврату до внесения изменений в положения Инструкции № 33н следует отражать в строках 731 и 732 раздела 3 формы 0503737 "Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности", далее - Отчет (ф. 0503737).

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 2

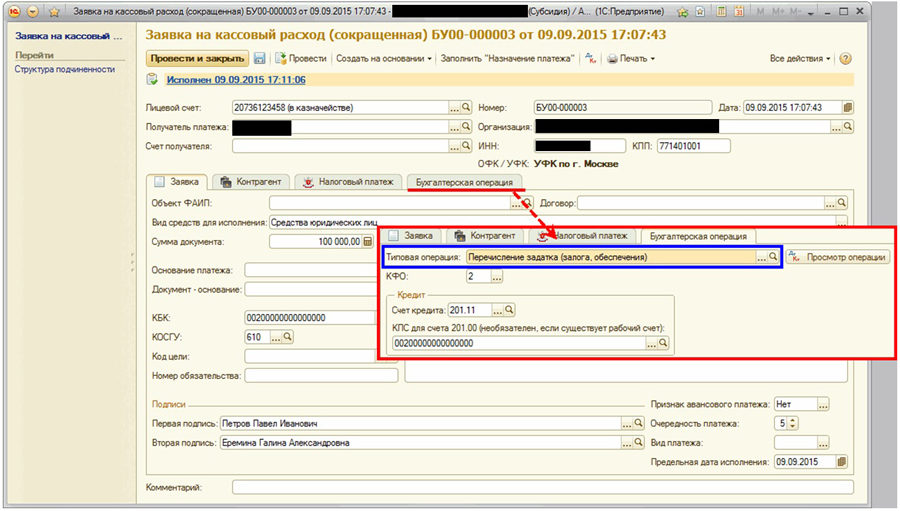

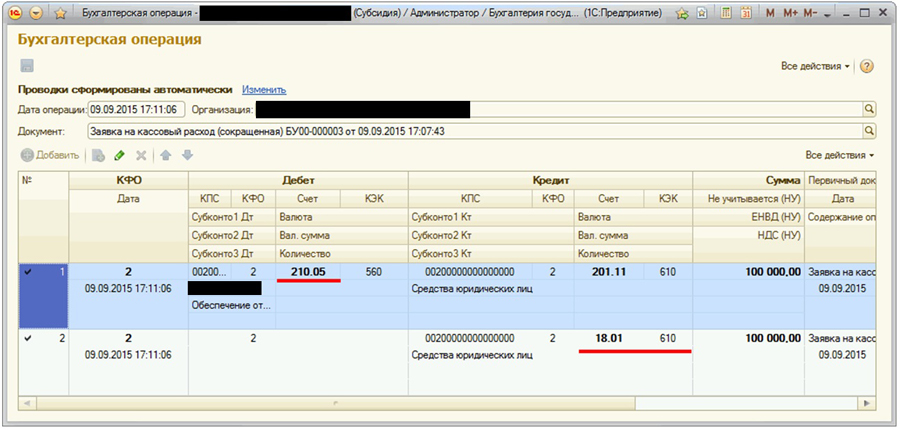

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 2 перечисление задатка участником закупки оформляется расчетно-платежным документом - Заявка на кассовый расход (сокращенная). Предварительно необходимо будет настроить проводки в типовых операциях.

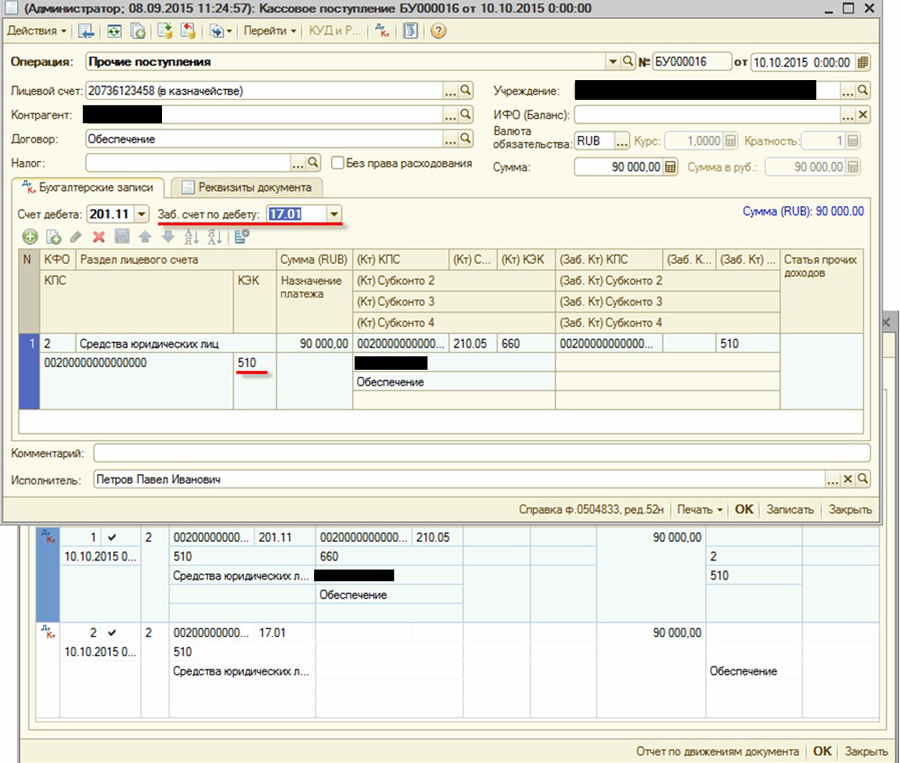

Заполненный документ выглядит так:

При проведении документа будут сформированы необходимые бухгалтерские записи.

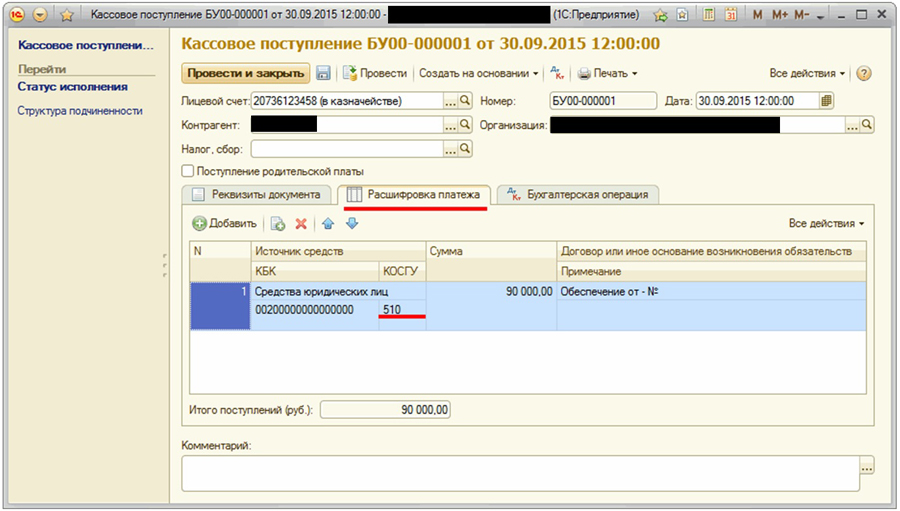

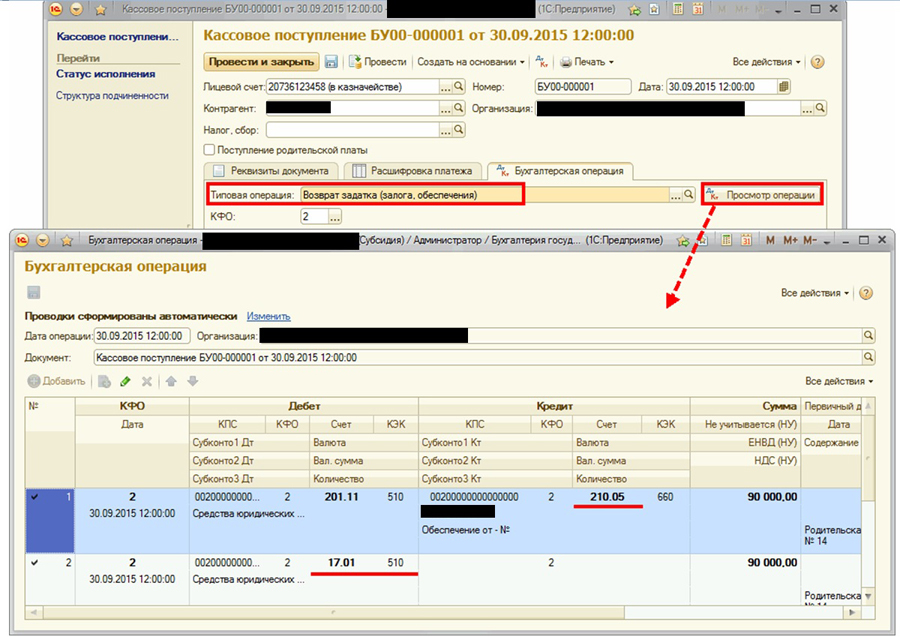

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление". Т.к. соответствующей типовой операции документы не содержат, предварительно ее следует создать.

Поскольку возврат задатка (залога, обеспечения) – это восстановление произведенных ранее расходов учреждения, в создаваемой типовой операции к документу "Кассовое поступление" в качестве забалансового счета дебета следует выбрать счет 17.01, указав КПС назначения платежа такой же, как и при перечислении задатка (залога, обеспечения) заказчику, КЭК назначения платежа - 510 "Поступление на счета бюджетов". В качестве счета кредита – 210.05.

Созданную типовую операцию следует выбрать на закладке "Бухгалтерская операция". При проведении документа будут сформированы необходимые бухгалтерские записи.

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 1

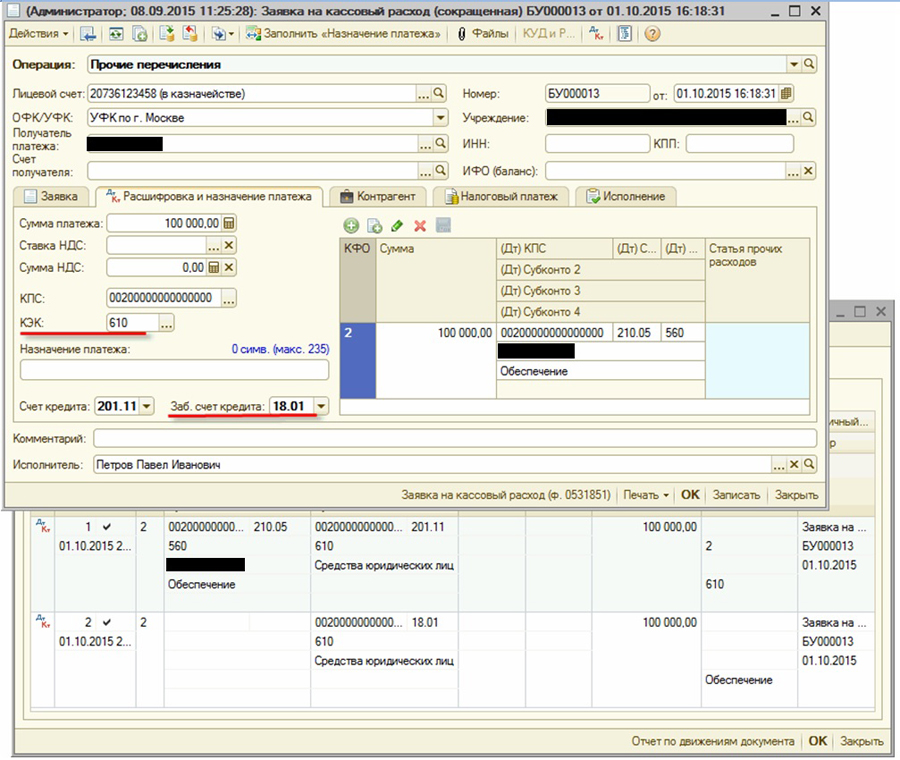

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 1 перечисление задатка участником закупки оформляется расчетно-платежными документами (Заявка на кассовый расход) с операцией Прочие перечисления.

В документе в качестве забалансового счета кредита следует выбрать счет 18.01 "Выбытия денежных средств со счетов учреждения", КЭК назначения платежа - 610 "Выбытие со счетов бюджетов".

В качестве счета дебета – 210.05 "Расчеты с прочими дебиторами".

Поскольку такая операция – новая, она не содержится в списке корректных счетов. Для выбора счета 210.05 следует отключить ограничение нажатием кнопки "Корректные счета" - для выбора будут доступны все счета ЕПСБУ.

При проведении документа будут сформированы необходимые бухгалтерские записи:

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление" с операцией Прочие поступления.

При проведении документа будут сформированы необходимые бухгалтерские записи.

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

В ходе деятельности, государственные учреждения постоянно формируют и исполняют принимаемые обязательства. Предлагаем рассмотреть систему учета обязательств в 1С Бухгалтерия государственного учреждения ред. 1.

1. Отражение конкурентных процедур в 1С

Прежде всего, нам понадобится создать договор, с которым мы будем оперировать:

Поле «Контрагент» оставляем пустым - в рамках отражения конкурсных процедур это абсолютно нормально. Когда извещение размещено, мы регистрируем обязательство в размере начальной цены контракта.

Переходим на вкладку «План финансирования», где укажем срок исполнения контракта; в таблицу введем сведения о планируемом платеже и предмете обязательства.

Сохраняем план, вводим бюджетное обязательство в 1С – нажав на кнопку «Создать на основании»:

в котором нам остается только проставить лицевой счет, и уточнить типовую операцию:

Результаты проведения документа – проводка в программе 1С по отражению конкурсной процедуры на начальную сумму контракта.

Если вы ведете учет не в казенном, а в бюджетном или автономном учреждении, нужно использовать Принятое обязательство. Названия типовых операций остаются, но в отличие от первого документа, используются проводки программы 1С в корреспонденции с 506 счётом.

Рассмотрим варианты дальнейшего развития ситуации – победитель конкурентных процедур отказался от заключения договора, и договор успешно заключен.

2. Отражение отказа победителя от заключения контракта в 1С БГУ 8.3

Чтобы отразить отказ поставщика, перейдем на вкладку План финансирования и введем изменения. В колонке Изменения ввести суммы со знаком минуса, так что бы его обнулить. Сумму контракта тоже указать нулевой.

Теперь зафиксируем отказ в принятых обязательствах. Для этого создадим на основании извещения документ ПБО. Суммы изменений будут отражены на второй вкладке.

3. Заключаем по итогам конкурентных процедур контракт

По завершению конкурентных процедур, в карточке договора (того же самого, который мы завели, как извещение), проставляется информация о победителе и заключенном контракте.

Переходим на вкладку «План финансирования», и корректируем сумму и цены предметов обязательства.

Далее, мы нажимаем «Ок», и создаем на основании полученного договора ещё 2 бюджетных обязательства в 1С – для завершения конкурентной процедуры:

и для отражения экономии по её результатам:

4. Отчеты по отражению обязательств в 1С БГУ 8.3

Проверим правильность отражения информации, сформировав отчет «Результаты конкурсных процедур»:

Если какая-то из сумм оказалась занижена/завышена, проверьте типовые операции в документах принятых обязательств.

Журнал регистрации ф. 0504064 будет выглядеть следующим образом:

Для того, чтобы наше обязательство было учтено в «Реестре контрактов», из карточки договора нужно ввести документ «Сведения о гос. (муницип.) контракте», в котором заполняются сведения о закупке.

Номер реестровой записи в отчете заполняется из реквизита «Номер реестровой записи, присвоенный уполномоченным органом»

5. Ввод денежных обязательств в 1С

Если в «Настройках параметра учета» - раздел настройки ввода денежных обязательств в 1С, переключатель у типа документов находится в положении «Вводить документ»,

то галочка «Вводить денежные обязательства» при создании новых документов этого типа будет всегда включена. После того, как мы проведем такой документ, будет сформировано в 1С денежное обязательство, которые нам остается только провести.

Если для используемого документа отсутствует необходимая настройка, денежное обязательство можно ввести вручную, например, на основании договора. Обратите внимание, если мы укажем что предусмотрен авансовый платеж, в документ будет перенесена сумма аванса.

6. Отказ от заключения договора в 1С

Предположим, что поставщик нарушил условия договора, вследствие чего договор был расторгнут. Посмотрим, каким образом можно отразить Отказ от заключения договора в 1С.

Сначала, внесем изменения в график финансирования. Допустим, договор был аннулирован 6-ого июня, и именно эту дату мы указываем в плане финансирования. Обнулим показатели обязательства.

После, найдем наши документы ПБО, и сторнируем их. В полном интерфейсе – Раздел «Санкционирование», группа «Поставленные на учет обязательства»; в интерфейсе «ББУ 7.7» – раздел «Документы» - «Документы по регистрации обязательств» - и для всех обязательств введем документ «Сторно».

Чтобы увидеть результат, сформируем журнал ф. 0504064 за день, в котором расторгался договор (06.06.2020). В журнале документы «Сторно» будут отражены следующим образом:

Специалист компании ООО «Кодерлайн»

Ульченков Михаил Арсеньевич

Вас могут заинтересовать следующие статьи:

Читайте также: