Как отразить переплату по страховым взносам в 1с

Такая ситуация сейчас совсем не редкость, ведь многие организации после вступления в Пилотный проект подают заявления в ФСС на возврат излишне уплаченных страховых взносов по временной нетрудоспособности и материнству. Помимо радости от возвращенных денег приходит проблема как же отразить это в 1С: Бухгалтерии предприятия ред. 3.0, ведь как ни старайся, а эта сумма почему-то упрямо попадает в расчет по страховым взносам. В этой небольшой статье мы расскажем выход из этой ситуации.

Итак, как поступает бухгалтер, когда ему приходит возврат налога?

Сначала радуется, конечно, а затем оформляет поступление на расчетный счет.

Проводки и регистры этого документа выглядят следующим образом:

И вроде бы всё ничего, но эта сумма попадает в Приложение 2 к Разделу 1 в Расчет по страховым взносам по строке 080 и 090. Как-будто это сумма возмещения из ФСС.

Однако мы же не возмещаем налог, а наоборот, возвращаем излишне уплаченный.

Многие бухгалтеры возвращаются в поступление на расчетный счет и пытаются там поменять:

1. Вид операции. Однако это не принесет никаких плодов, так как кроме «Прочего поступления» нам ничего не подходит.

2. Виды платежей в бюджет или статью доходов, но это тоже не будет результативным, т.к. ничего из этого списка не влияет на факт попадания суммы в РСВ.

Единственно верным способом исправления такой ситуации будет применение ручной корректировки.

Да, мы напоминаем, что ручные проводки нужно использовать крайне редко. Это как раз один из таких случаев.

Заходим в проводки документа «Поступление на расчетный счет», ставим галочку ручной корректировки.

В регистре «Бухгалтерский и налоговый учет» ничего не меняем, а вот в регистре «Расчеты с фондами по страховым взносам» во вкладке «Это страховые взносы» позицию «Да» меняем на «Нет».

Перезаполняем Расчет по страховым взносам и видим, что суммы больше не подтягиваются в этот отчет.

Процедуры зачета и возврата переплаты по страховым взносам предусматривают необходимость соблюдать множество не совсем удобных для плательщиков условий. От вида взноса и периода, когда возникла переплата, будет зависеть, в какое именно ведомство обращаться, а также в каком порядке действовать и по какой форме писать заявление.

Однако во всех случаях придется проводить сверку расчетов с ИФНС, чтобы исключить расхождение между суммой, указанной в заявлении, и данными на лицевом счете (учетом) участников процедуры. Следовательно, организация должна иметь в наличии все документы, подтверждающие переплату. Бухгалтеру придется тщательно готовиться к многоэтапной процедуре возврата или зачета взносов, регулируемой многочисленными нормами Федеральных законов и НК РФ.

Причины образования переплаты по взносам

Чтобы вернуть или учесть переплату по страховым взносам, для начала нужно определить, почему и в какой период она возникла. От этого зависит порядок дальнейших действий.

Например, переплата может возникнуть:

- Если страховой случай наступил в конце года, возможно, что к закрытию периода образуется переплата. Особенно часто это случается при расчете отпуска по беременности и родам, а также пособий по уходу за ребенком до 1,5 лет.

- Вследствие неправильного определения плательщиком облагаемой базы и тарифов страховых взносов.

- Из-за ошибки в расчетах и при заполнении платежного поручения.

- Если налоговики взыскали страховые взносы по требованию, а компания одновременно погасила имеющийся долг.

Исчерпывающий список подобных ситуаций составить невозможно, так как многое зависит от специфики бизнеса, особенностей используемых тарифов и учетной политики компании, степени компетентности бухгалтера.

Факт излишней уплаты взносов может обнаружить сам плательщик или ИФНС.

Как вернуть переплату по страховым взносам

Универсальные правила зачета переплаты страховых взносов и возврата излишне уплаченных сумм налогов, сборов и страховых взносов регламентируются статьей 78 НК РФ. Указанная статья дополнена подпунктом 1.1., в котором говорится, что переплаченная сумма подлежит зачету в рамках бюджета соответствующего фонда в счет «предстоящих платежей, задолженности по пеням и штрафам за налоговые правонарушения либо возврату плательщику в порядке, предусмотренном данной статьей».

Итак, порядок действий в процессе возврата излишне уплаченных взносов зависит от вида взноса и момента образования переплаты.

В ИФНС вы обращаетесь в следующих случаях:

- переплата возникла по пенсионным взносам (взносы на ОПС), взносам на медстрахование (взносы на ОМС) и взносам по временной нетрудоспособности и в связи с материнством (взносы на случай ВНиМ) за периоды после 31 декабря 2016 года.

В территориальный орган ФСС РФ обращаются:

- за возвратом взносов от несчастных случаев независимо от периода, когда на счет фонда было перечислено больше, чем требовалось (ст. 26.12 Закона № 125-ФЗ);

- за возвратом по платежам на случай ВНиМ, если переплата возникла до 1 января 2017 года (ст. 20, 21, 24 Федерального закона от 03.07.2016 № 250-ФЗ).

В территориальный орган ПФР:

- чтобы вернуть излишне уплаченные пенсионные взносы и взносы на медстрах за период до 1 января 2017 года (ст. 3 Закона № 212-ФЗ; ст. 20, 21, 24 Федерального закона от 03.07.2016 № 250-ФЗ).

Переплату по пенсионным взносам можно вернуть, если излишне уплаченные суммы взносов не были указаны в персонифицированной отчетности и учтены на индивидуальных лицевых счетах работников.

Обязательное условие для возврата переплаченной суммы по взносам на ОПС, ОМС и ВНиМ – отсутствие у компании задолженностей (п. 3 ст. 21 Закона № 250-ФЗ). Если таковые имеются, то решение об обратном перечислении переплаченных средств будет принято только после того, как страхователь погасит все долги.

Возвратить переплату по страховым взносам на ОМС, ОПС и на случай ВНиМ можно в том же порядке, что и излишне уплаченные налоги: по заявлению о переплате (п. 3 ст. 8 и п. 6, 14 ст. 78 НК РФ).

Переплату по взносам – за исключением отраженных в персонифицированной отчетности платежей по ОПС – можно вернуть в течение трех лет со дня уплаты.

ФСС возвращает переплату по взносам на несчастные случаи также в течение месяца. Фонд тоже может предложить провести сверку расчетов переплаты по страховым взносам, по итогам которой будет оформлен специальный акт, подтверждающий факт переплаты и ее размер. Фактическим перечислением средств опять-таки занимается ИФНС.

Законодательством установлены сроки возврата переплаты по налогам и взносам, и, по общему правилу, если сотрудники налоговой или фонда нарушили эти сроки, то помимо возврата суммы излишне уплаченных взносов, компании должны перечислить проценты за несвоевременный возврат (п. 10 ст. 78, п. 10 ст. 176 НК РФ, п. 17 ст. 26.12 Федерального закона от 24.07.1998 № 125-ФЗ).

Как зачесть переплату по страховым взносам

Чтобы учесть переплату по взносам, вам нужно обратиться:

- в ИФНС – за зачетом средств, переплаченных после 31 декабря 2016 на ОПС, ОМС и на случай ВНиМ;

- в ФСС – если речь идет о переплате на страхование от несчастных случаев независимо от того, в каком периоде она возникла.

Зачет переплаты, возникшей после 1 января 2017 года, по страховым взносам на ОПС, ОМС и случай ВНиМ налоговая проводит:

- самостоятельно в счет задолженности по тому же виду взносов (п. 3 ст. 8; пп. 1.1, 5 ст. 78 НК РФ);

- по заявлению страхователя в счет предстоящих платежей по тому же виду взносов.

Важно!

Переплату взносов на ОМС и ОПС, образовавшуюся до 1 января 2017 года, зачесть нельзя. Можно только вернуть. Для этого надо обратиться в ПФР.

В принципе зачет излишне уплаченных средств возможен только по соответствующему виду взносов. Закрывать задолженность по ОПС за счет переплаты по ОМС нельзя.

По общему правилу, решение о зачете ИФНС должна принять в течение 10 дней со дня получения заявления. Но на практике на это требуется еще три месяца, так как инспекция практически в обязательном порядке будет проводить камеральную проверку.

Совет 1C-WiseAdvice

При обнаружении переплаты по взносам обращайтесь в фонд с заявлением на зачет.

Не стоит надеться, что ФСС обнаружит переплату и произведет зачет самостоятельно.

Алгоритм действий от 1С-WiseAdvice

Возврат страховых взносов – отдельная услуга, предусматривающая дополнительный кропотливый труд. Например, объем работы, а соответственно и ее стоимость, по возмещению переплаты по больничным и пособиям зависит от количества документов, которые необходимо предоставить в ФСС.

У нас есть клиенты, которые в прошлые периоды – когда еще не отдали расчет зарплаты на аутсорсинг в 1С-WiseAdvice – необоснованно пополняли бюджет вместо того, чтобы использовать эти деньги на развитие бизнеса. На такой случай у нас есть пошаговый алгоритм действий:

- установить природу и момент образования переплаты;

- проверить наличие документов, подтверждающих факт переплаты;

- подготовить и подать заявление на возврат (зачет) переплаты;

- провести сверку расчетов с ИФНС и получить подписанный акт сверки;

- проконтролировать соблюдение сроков возврата (зачета) переплаты;

- в случае необходимости обжаловать бездействие налоговиков в суде, а также оспорить незаконный отказ возврата переплаты в УФНС и в суде;

- произвести зачет или фактический возврат переплаты на расчетный счет.

На практике в процессе возмещения (зачета) переплаты по взносам нужно учитывать некоторые нюансы:

Подводя итог, можно сказать, что возврат и зачет переплаты по взносам – процесс небыстрый, подразумевающий оформление дополнительных бумаг и продолжительное «общение» по телефону с сотрудниками ИФНС и ФСС. Поэтому лучше стараться переплат не допускать.

Чтобы не пополнять необоснованно бюджет и не приглашать в гости инспекторов, признаваясь в промахах бухгалтерии, вы модете отдать расчет зарплаты на аутсорсинг .

Переплаты по налогам достаточно часто случаются в работе бухгалтера. И ранее в этом случае приходилось либо ждать зачета в счет будущих платежей, либо писать письмо на возврат излишне уплаченных денежных средств и ждать, пока оно будет рассмотрено и исполнено. И в одном, и в другом случае это хлопотно и долго. С 01.10.2020 г. произошли изменения в ст. 78 НК РФ и теперь можно зачесть переплату по одному налогу в счет уплаты по другому налогу. В этой статье мы рассмотрим сразу несколько вопросов: зачет каких налогов можно производить; в течение какого периода можно обратиться в налоговые органы с заявлением о зачете налогов и каковы сроки принятия решения ИФНС; ну и главный вопрос: как создать заявление о зачете, возврате налогов на примере программного продукта 1С: Бухгалтерия предприятия 3.0?

Что же изменилось в Налоговом кодексе в четвертом квартале 2020 года?

Главное изменение по налогам произошло по статье 78 Налогового Кодекса Российской Федерации (далее - статья 78 НК РФ), а именно с 1 октября 2020 года абзац 2 пункта 1 статьи 78 НК РФ утратил свою силу. Это значит, что теперь возврат или зачет налога может производиться между любым видом налога на основании пункта 1 статьи 78 НК РФ.

Так же переплату можно будет зачесть в счет штрафов и пеней, которые относятся к любому виду налога. Что это значит? Например, переплату по налогу на добавленную стоимость (далее - НДС) можно зачесть в счет недоимки по земельному налогу, несмотря на то, что земельный налог является местным налогом, а переплата возникла по НДС- федеральному налогу.

Исключения составляют налог на доходы физических лиц (далее- НДФЛ) и страховые взносы.

Переплату по НДФЛ мы можем учесть в счет будущих платежей только по другим налогам, так как переплата сама по себе не является НДФЛ. То есть, налоговый агент перечислил сумму по НДФЛ больше, чем удержал её у физического лица - налогоплательщика (своего сотрудника). По общим правилам уплата НДФЛ за счет средств налоговых агентов не допускается, таким образом перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физический лиц налога, не является уплатой НДФЛ. Однако при этом необходимо будет подтвердить, что данная переплата вовсе не НДФЛ, а собственные средства налогового агента. Подтверждением могут служить выписки из платёжных документов и регистров налогового учета по налогу на доход физических лиц.

Переплату по страховым взносам на обязательное пенсионное, социальное и медицинское страхование смогут зачесть только в счет будущих платежей по уплате взносов в соответствующие контролирующие органы: ПФР, ФСС, ФОМС.

Однако такое послабление в зачете и возврате налогов между собой повлекло и жесткие требования. Так, зачет или возврат налога произойдет лишь в том случае, если у налогового агента отсутствует недоимка, штрафы и пени по любым видам налогов, хотя ранее можно было не иметь задолженностей только по тому виду налога, который Вы хотите вернуть или зачесть.

Сроки подачи заявления на возврат или переплату налога

Теперь давайте поговорим о сроках.

На основании пункта 7 статьи 78 НК РФ для того, чтобы подать заявление на возврат или зачет налога у налогового агента есть три года с даты излишне уплаченной суммы или со дня сдачи налоговой декларации (речь идет о налогах, по которым произошла переплата по авансовым платежам по отношению к годовой сумме налога).

На основании пункта 8 статьи 78 НК РФ срок принятия решения о возврате или зачете излишне уплаченной суммы по налогу составляет 10 рабочих дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки, если она проводилась.

На основании пункта 6 статьи 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения налоговым органом заявления налогоплательщика о возврате, зачете налога.

Поскольку переходные положения для этой ситуации не установлены, момент возникновения переплаты и (или) недоимки (до 01.10.2020 или после) значения не имеет. Главное, чтобы сам зачет (по заявлению налогоплательщика или по инициативе налогового органа) состоялся после этой даты. Такой вывод следует из письма Минфина России от 10.08.2020 № 03-02-07/1/72100.

Заявление о зачете или возврате налога можно заполнить от руки или сформировать в специализированных программах.

Порядок действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Теперь давайте рассмотрим, как зачесть налог с помощью программы 1С: Бухгалтерия предприятия ред. 3.0.

Для зачета налога необходимо подать заявление в ИФНС по актуальной форме, которая утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Перед подачей заявления рекомендуем провести сверку с налоговым органом или подать уточненную декларацию по налогу, если переплата произошла из-за сдачи ошибочной декларации.

После открытия формы нажимаем кнопку Создать и в списке выбора вида уведомлений выбираем Взаиморасчеты с налоговой инспекцией.

Выбираем нужное заявление.

Мы рассмотрим на примере, как сформировать заявление на зачет переплаты по НДС за первый квартал в оплату НДС за второй квартал.

Для этого выбираем из списка Заявление о зачете налога.

В открывшейся форме заявления часть реквизитов заполнится автоматически:

• Код ИФНС, куда подаются данные.

Остальные реквизиты необходимо заполнить вручную или выбрать из справочников.

В поле Номер заявления указываем порядковый номер заявления плательщика в текущем году. В нашей демобазе это первое заявление в налоговый орган, поэтому ставим номер 1.

В поле Статус плательщика из списка выбора можно выбрать код, который зависит от того, кто заполняет заявление и о каких налогах или взносах идет речь. В нашем примере статус плательщика – 1 налогоплательщик.

В строке На основании статьи выбираем из списка выбора кодов ту статью, на основании которой производим зачет налога. Для нашего примера выбираем статью 176 Налогового Кодекса РФ.

В поле Прошу зачесть излишне уплаченную (подлежащую возмещению) сумму необходимо из списка выбора кода определить назначение переплаты. Так как в нашем примере мы заполняем заявление на зачет НДС выбираем код 1 – налог.

В поле Налоговый (расчетный) период (код) выбираем за какой расчетный период необходимо зачесть налог: «МС» – месячный; «КВ» – квартальный; «ПЛ» –полугодовой; «ГД» – годовой. В нашем примере выбираем «КВ» – квартальный.

Так же в поле налогового (расчетного) периода необходимо указать:

• номер месяца текущего отчетного года, может принимать значения от 01 до 12, для квартального – номер квартала, может принимать значения от 01 до 04, для полугодового – номер полугодия, может принимать значения от 01 до 02.

• значение показателя налогового (расчетного) периода – год.

В нашем примере данное поле будет заполнено таким образом: КВ-01-2020.

Код по ОКТМО можно взять из справочника Реквизиты организации. Данные поля заполняются вручную.

В строке Код бюджетной классификации указываем счет КБК по налогу, который мы хотим зачесть. Очень важно правильно указывать КБК, ведь не редко возврат или зачет налога происходит из-за ошибки указания КБК при уплате налога, взносов, штрафов, пеней. В нашем примере указываем КБК по НДС 18210301000011000110.

Код налогового органа, в котором числится излишне уплаченная сумма, указывается составителем заявления самостоятельно.

На первой (титульной) странице заявления ещё необходимо указать:

• на каком количестве листов составлено заявление (это поле можно заполнить после полного заполнения заявления и вывода его на печать);

• на скольких листах будут отражаться сведения подтверждающих документов, приложенных к заявлению;

• кто подает заявление (сам налогоплательщик или его представитель);

• ФИО руководителя или его представителя, его номер телефона;

После заполнения всех полей необходимо перейти на следующую страницу Сведения о налоговом органе, принимающим на учет поступления. На данной странице необходимо указать в счет чего будет зачтен излишне уплаченный налог: код «1» – в счет погашения недоимки (задолженности по пеням и штрафам), код «2» - в счет предстоящих платежей. Так как в нашем примере мы хотим зачесть переплату по НДС за первый квартал, необходимо указать код «2», который доступен из списка Выбор кода.

На текущем листе так же необходимо указать:

• сумму, которую мы хотим зачесть (в рублях);

• налоговый (расчетный) период, в котором будет произведен зачет налога;

• КБК, на который будет происходить зачет переплаченной суммы. В нашем примере КБК такой же, как на титульном листе, так как происходит зачет переплаты в счет будущих платежей. Очень важно внимательно вводить коды бюджетных классификации, так как даже одна цифра может повлиять на корректную подачу заявления;

• указать код налогового органа, принимающего на учет сумму поступления.

После заполнения заявления необходимо его Записать. Так же по кнопке Проверить можно проверить выгрузку заявления через 1С-Отчетность.

По кнопке Печать можно посмотреть и распечатать обычный бланк заявления или бланк заявления с двухмерным штрихкодом, однако для него должна быть установлен специальный библиотечный модуль.

По кнопке Выгрузить можно выгрузить заявление в формате XML, для отправки через другие программные продукты.

Пример бланка для печати. Здесь можно проверить ещё раз правильность заполнения формы и на скольких листах заполнено заявление.

При заполнении заявления обязательно проверяйте актуальный ли бланк заявления вы заполняете. Повторю, что актуальная форма утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в ред. приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Если Вам необходимо заполнить заявление без помощи программы (не нужен список кодов, которые предлагает программа, а необходимо ввести другие данные) по кнопке Ещё можно выбрать Ручной ввод, и тогда все поля заполнятся только если вы введете в них данные вручную.

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» - «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее - подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее - подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» - «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

В 2022 году ФНС России планирует разработать новые форматы электронных документов. Это позволит организациям и индивидуальным предпринимателям автоматизировать работу с документами и ускорить взаимодействие с контрагентами.

Федеральная налоговая служба России в своем письме от 01.09.2020 № БС-4-11/14090 поддержала точку зрения Конституционного Суда РФ (Определение КС РФ от 30.01.2020 № 10-О) о том, что индивидуальные предприниматели (ИП), работающие на упрощенной системе налогообложения (УСН) с объектом "доходы минус расходы" при определении величины дохода за год (для расчета пенсионных взносов в размере 1 %, если доход превышает 300 тыс. руб.) имеют право учитывать понесенные расходы.

- уменьшали доходы на расходы, могут не пересчитывать уплаченные взносы

- не уменьшали доходы на расходы, вправе подать заявление о возврате образовавшейся переплаты в соответствии со ст. 78 НК РФ. В этом случае в периоде возврата излишне уплаченных взносов эта сумма отражается во внереализационных доходах по УСН

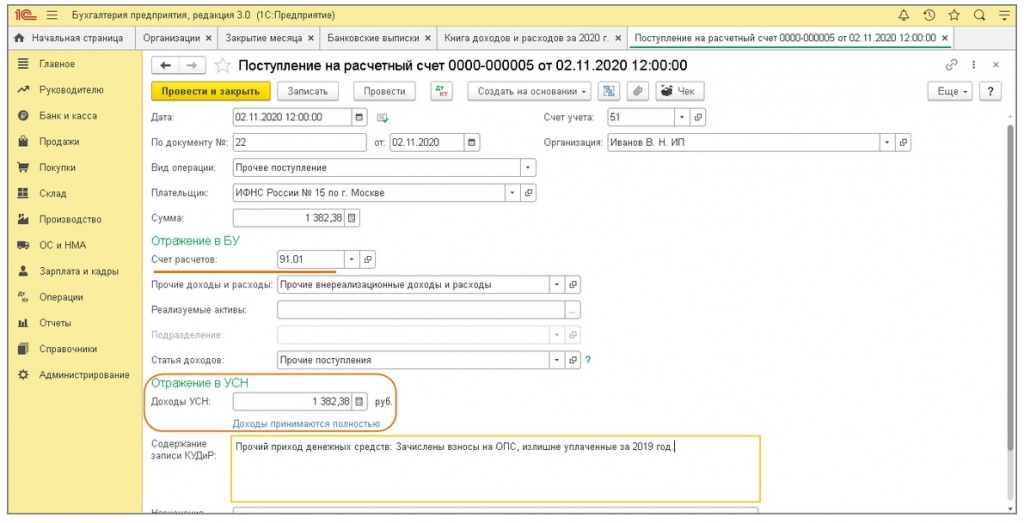

В программе "1С:Бухгалтерия 8" отражение возврата на расчетный счет ИП суммы излишне уплаченных взносов на ОПС отражается документом "Поступление на расчетный счет" (рис. 1).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный из системы "Клиент-банк" документ.

- Выберите Вид операции – Прочее поступление.

- Заполните документ:

- в поле Плательщик выберите налоговую инспекцию, в которой ИП стоит на учете.

- в поле Сумма укажите сумму зачисленных взносов.

- в поле Счет расчетов укажите счет 91.01 "Прочие доходы".

- в поле Прочие доходы и расходы выберите статью с видом "Прочие внереализационные доходы и расходы" (для УСН вид статьи и установленный флажок "Принимается к налоговому учету" значения не имеет).

- поле Статья доходов отображается, если в базе ведется учет по статьям движения денежных средств. Для ИП это поле можно не заполнять.

- в поле Доходы УСН автоматически отражается сумма зачисленных взносов.

- в поле Содержание записи КУДиР укажите информацию, которая будет отражена в гр. 4 отчета "Книга доходов и расходов УСН".

- Кнопка Провести и закрыть.

Читайте также: