Как отразить отпуск в 1с 8 2

Этот материал завершает цикл статей, посвященных порядку формирования оценочных обязательств и резервов предстоящих расходов на оплату отпусков. Мы рассмотрим особенности отражения в бухгалтерском и налоговом учете компенсации за неиспользованный отпуск, а также сравним результаты применения различных методик расчета оценочных обязательств в бухгалтерском учете с расчетом резервов в налоговом учете.

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете - нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ - 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

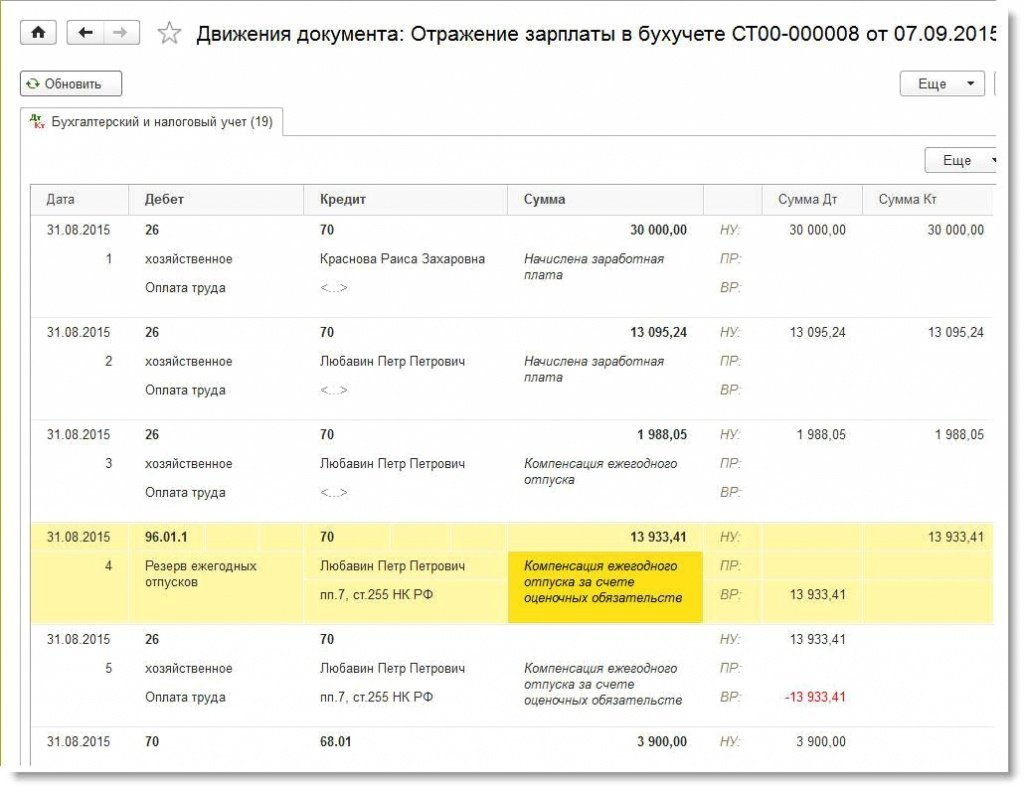

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

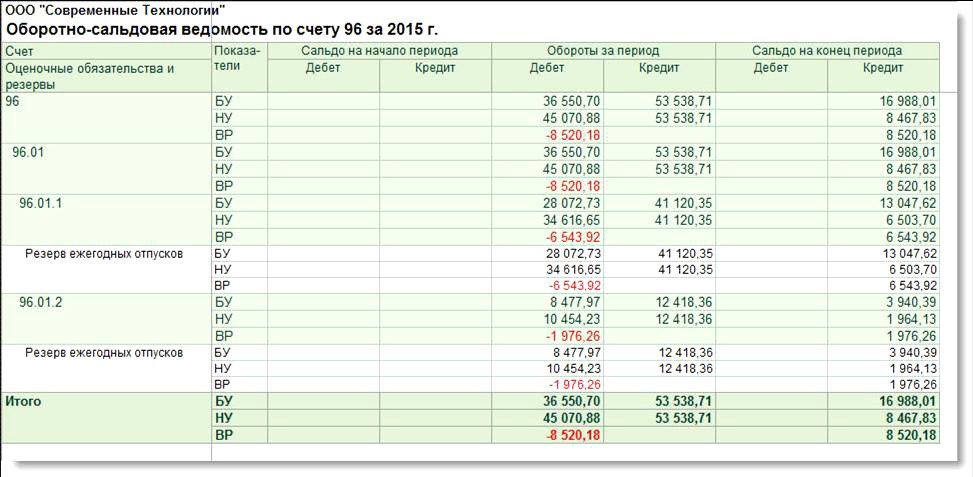

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

- 41 120,35 руб. - резервы по оплате труда;

- 12 418,36 руб. - резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

- 3 071,67 руб. - сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. - страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. - отпускные Красновой Р.З. за июль;

- 9 526,58 - страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году, тогда остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год. Но у сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

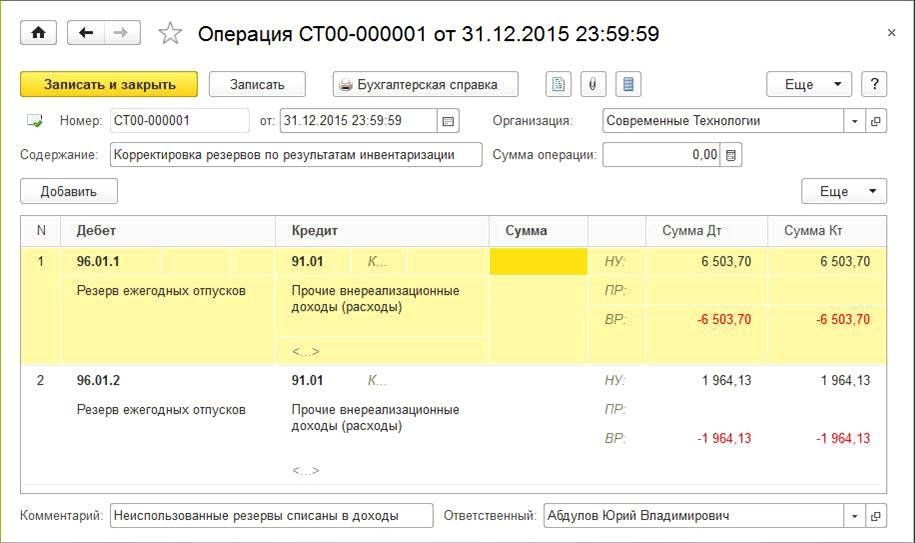

Отразим результаты инвентаризации в налоговом учете Операцией, введенной вручную (рис. 4). Автоматическая инвентаризация в отдельном документе будет реализована в «1С:Предприятии 8» к концу 2015 года.

Рис. 4. Включение неиспользованной суммы резервов в доходы

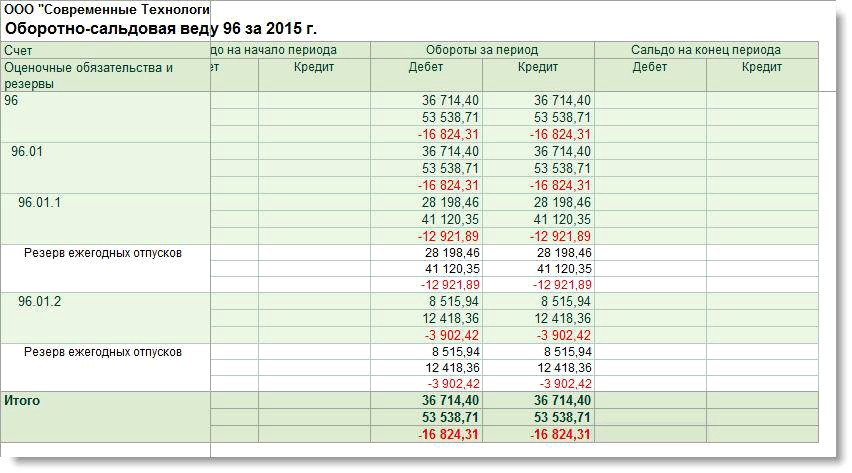

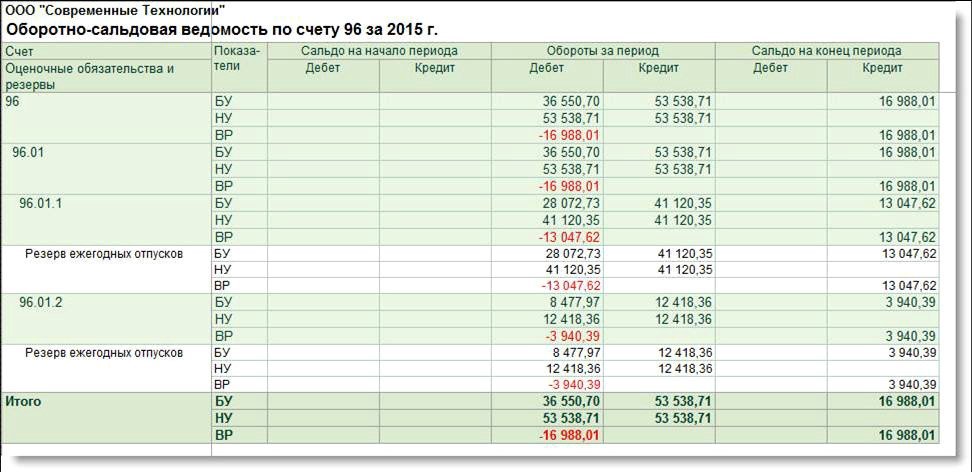

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Напоминаем, что такой результат объясняется тем, что методика расчета оценочных обязательств методом обязательств (МСФО) и методика, применяемая при инвентаризации резервов, одинаковы: на 31 декабря величина оценочных обязательств и резервов по отпускам должна равняться произведению среднего заработка и количества оставшихся дней отпуска с учетом страховых взносов. Иными словами, остаток оценочных обязательств и резервов на конец года - это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за декабрь. Подробно о методиках расчета оценочных обязательств и резервов по отпускам в программах «1С:Зарплата и управление персоналом 8» (ред.3.0) и «1С:Бухгалтерия 8» (ред. 3.0), мы писали в «БУХ.1С» № 8 на стр. 22.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Рассмотрим пример, когда методики расчета величин оценочных обязательств и резервов по отпускам совпадают, т.е. применяется нормативный метод.

Пример 2

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам и резервы в налоговом учете формируются нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб. Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ - 0,2%. На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П.увольняется.

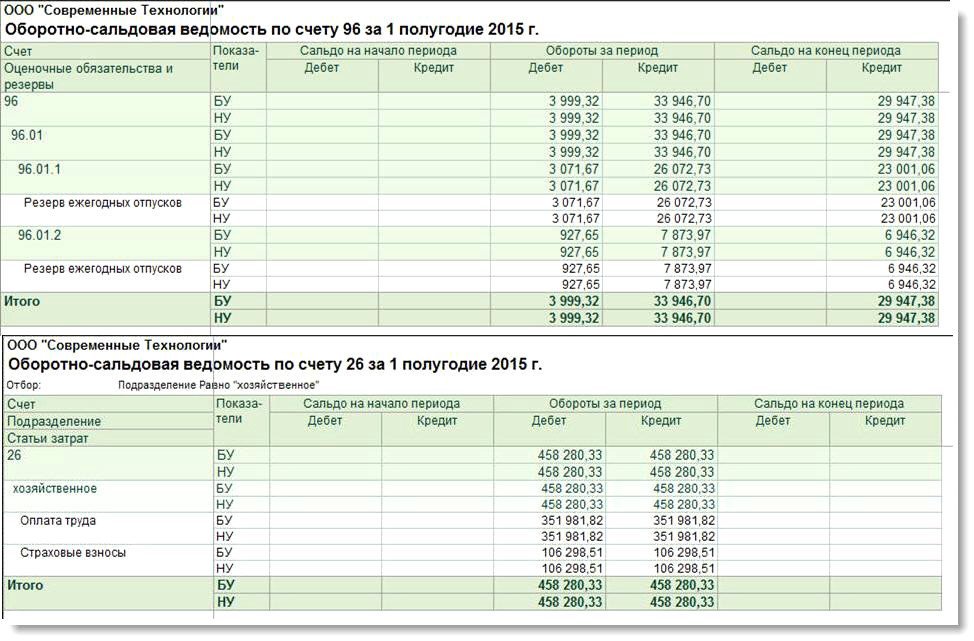

В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

- Ежегодный отпуск за счет резервов в размере 20 543,92 руб.;

- Ежегодный отпуск за счет оценочных обязательств и резервов в размере 11 001,06 руб.

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

- Компенсация ежегодного отпуска: 1 921,46 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств: 14000,00 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

Вопрос расчета отпуска сотрудников и начисления отпускных приобретает особую актуальность для бухгалтерии в период сезона отпусков. В этом вопросе бухгалтеру поможет специальная конфигурация - 1С Бухгалтерия 8.2. Рассмотрим пример расчета отпускных в ней. (О том как начислить отпускные в новой версии смотрите в статье: Начисление и выплата отпускных в 1С 8.3)

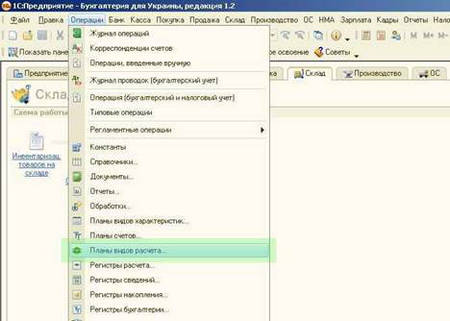

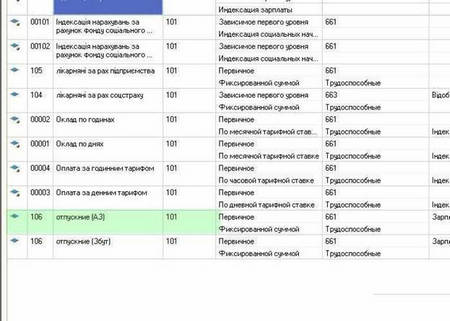

Для выполнения определенных действий в данной версии необходимо заполнить некоторые справочники, введя в них необходимые для расчетов данные. Для начисления отпускных нужно проверить справочник, который называется «Планы видов расчетов». В нем хранятся данные по начислениям и удержаниям организаций. Важно выявить наличие в справочнике элемента, соответствующего отпуску.

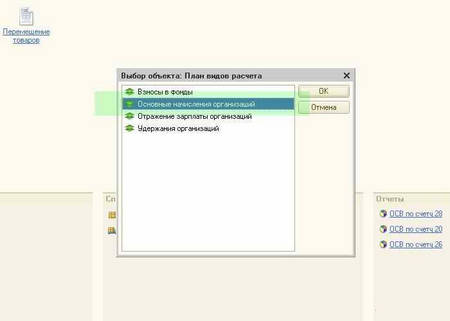

При открытии 1С в режиме «1С: Предприятие» нужно выбрать пункт главного меню «Операции», затем нажать на кнопку «Планы видов расчетов». Откроется новое окно, в котором выбираем «Основные начисления организаций».

В открытом справочнике помимо других начислений присутствуют элементы, которые отвечают за отпуск. Нам необходим элемент под названием «Отпускные(А3)».

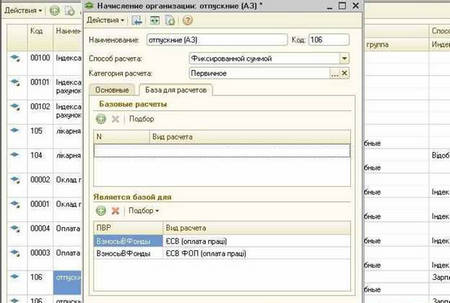

Необходимо заполнить несколько опций в данной карточке, которые необходимы для начисления отпускных. Начать стоит с заполнения данных на закладке «Основные», затем перейти к закладке «База для расчетов». На рисунках приведен пример, отображающий параметры самого общего случая.

После выполнения описанных выше действий займемся начислением. Мы предлагаем детально рассмотреть операцию внесения отпуска для сотрудников.

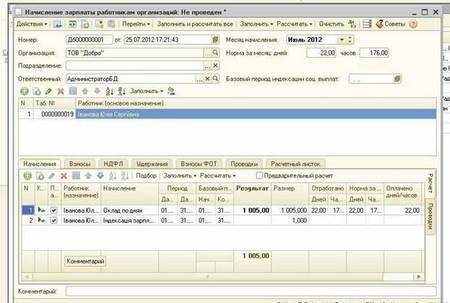

Нужно открыть новый документ по начислению зарплаты. В зависимости от личной необходимости заполняем его и рассчитываем либо списком, либо по одному сотруднику. На картинке изображено начисление для одного сотрудника.

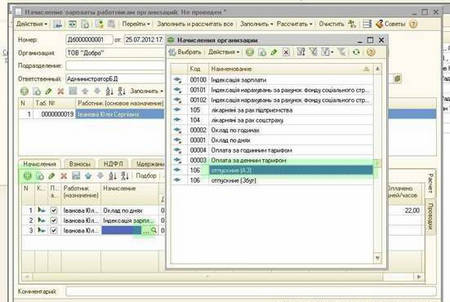

Проведя автоматический расчет, мы увидим, что программа не вывела в нашем документе отпускных. Этот вид начислений придется добавить вручную отдельно. Для этого нажмем кнопку со знаком «+» или клавишу “Insert” в табличной части расчета. Далее необходимо добавить вид начисления. Это можно сделать последовательным нажатием кнопок «…» в колонке «Начисление», а затем в окне с начислениями при помощи выбора пункта «Отпускные (АЗ)».

Затем устанавливаем в соответствующих колонках даты начала и конца отпуска. Необходимо обратить внимание на то, что базовый период, который переключится автоматически, необходимо выбрать соответствующим начисляемому месяцу. После этого займемся установлением суммы. Например, она будет равна 500 рублей

Обратите внимание, что при этом оклад остался неизменным, а общая сумма к выплате выросла. Для предотвращения переплаты устраняем получившееся несоответствие, изменив количество отработанных дней для конкретного сотрудника в строке начислений оклада. Из общего количества отработанных дней нужно вычесть проведенные в отпуске. Завершив эту операцию, нажимаем кнопку «Рассчитать» и пункт меню «Рассчитать по работнику».

После выполнения указанных выше действий оклад будет рассчитан заново, в результате чего цифры приобретут нужный вид.

Затем для верного расчета начислений и удержаний стоит провести повторное заполнение и расчет вручную во всех вкладках таблицы. Это необходимо потому, что изменилась сумма начисления, и теперь нужно пересчитать взносы. Таким образом, мы выбираем сотрудника, нажимаем на кнопку «Заполнить» - «Заполнить по работнику», а после этого «Рассчитать» - «Рассчитать по работнику».

После того, как была сверена и уточнена сумма, необходимо перейти на вкладку «Проводки» и сформировать их нажатием соответствующей кнопки.

Чтобы завершить начисление отпускных, нажимаем последовательно кнопки «Записать» и «ОК». Отметим еще раз, что мы рассматривали самый общий случай, для которого описанных действий достаточно. В зависимости от ситуации вам, возможно, придется прибегнуть к дополнительным способам автоматизации внутри самого расчета.

Как начислить отпускные в «1С» 8.3? Как производится в «1С» выплата отпускных? Как отражается выплата отпускных «1С» 8.3? Как поступить, если работник уволился, не использовав отпуск? Ответам на эти и многие иные вопросы, возникающие при применении системы «1С:Бухгалтерия 8.3», посвящена данная статья.

Все трудящиеся имеют право на оплачиваемый ежегодный отпуск продолжительностью не менее 28 календарных дней (ст. 114 Трудового кодекса РФ), а некоторые категории вправе претендовать на отпуска более длительные (педагоги, «северяне», работники вредных производств и т.п.) По всем типам отдыха отпускные рассчитываются одинаково: количество календарных отпускных дней, умноженное на среднедневной заработок. Средний же заработок рассчитывается путем деления дохода за 12 предыдущих месяцев на 12 и на 29,3, т.е. формула выглядит так:

Если период отработан не полностью, то следует определить среднедневной заработок по следующей формуле:

В 1С 8.3 начисление отпускных производится автоматически, система самостоятельно рассчитает размер отпускных. Однако изначально для того, чтобы выплата отпускных 1С 8.3 производилась корректно, необходимо произвести правильные настройки.

Перед тем как начислить отпускные в 1С. Нужные настройки

Для того чтобы открыть окно для настройки, отправляемся в раздел для «Администрирования» (метка № 1), переходим на гиперссылку «Параметры учета» (метка № 2).

Отыскиваем и открываем гиперссылку «Настройки зарплаты» (метка № 3), чтобы открыть окно для более тонкой настройки.

Отмечаем, что учитывать зарплату и кадры мы будем в «1С» (метка № 4). Теперь нам будут доступны начисление и выплата отпускных в 1С.

Начисление отпускных в 1С 8.3 Бухгалтерия по шагам

Когда подходит время конкретному работнику отправляться в отпуск, следует сформировать соответствующий документ. Заходим в раздел «Зарплата и кадры» (метка № 1) – гиперссылка «Все начисления» (метка № 2).

Перед нами откроется окно, а в нем – перечень всей ранее созданной документации. Нажимаем кнопку «Создать» (метка № 3) – в выпадающем меню выбираем пункт «Отпуск» (метка № 4

Открывается форма, в которой необходимо заполнить, прежде всего, день совершения операции (см. метку № 5). Помните о том, что работодатель должен выплатить отпускные средства не менее чем за три дня до начала ежегодного отпуска, и в 1С 8.3 планируемая дата выплаты отпускных должна быть указана с учетом этого правила. Поименовываем организацию-работодателя (метка № 6), а также, выбрав из справочника, указываем сотрудника (метка № 7) и указываем первый и последний день отпуска (метка № 8).

В «1С:Бухгалтерия 8.3» начисление отпускных произойдет автоматом, программа покажет нам:

- количество дней отпуска (метка № 9);

- начисленные отпускные (метка № 10);

- налог на доходы физических лиц (метка № 11);

- сумма, подлежащая выплате (метка № 12).

Чтобы проконтролировать в 1С 8 начисление отпускных, точнее, их корректность, следует кликнуть на сумму начисления (метка № 10), чтобы открыть соответствующее окно.

Легко видеть в окне все необходимые компоненты для расчета отпускных, а именно: доход отпускника за последние двенадцать месяцев (метка № 13), сколько в целом календарных дней отработано (метка № 14), средний заработок (метка № 15), расчет подлежащих выплате отпускных (метка № 16).

Осталось нажать «Записать», «Провести» (метка № 17), нажать одноименную кнопку для распечатки (метка № 18), выбрать «Приказ о предоставлении отпуска (Т-6)» (метка № 19), или, если интересует расчет среднего заработка для отпуска, выбрать этот пункт (метка № 20).

После того как вы проведете этот документ, начисление отпускных в 1С 8.3 будет отражено в бухгалтерском учете. Будет нелишним проконтролировать корректность проводок, нажав «ДтКт» (метка № 21) для того чтобы открыть окно с проводками.

В открывшемся окне мы видим вполне корректную проводку, оформляющую начисление отпуска и удержание НДФЛ (метки №№ 22 и 23).

Выплата отпускных в 1С 8.3 Бухгалтерия по шагам

Теперь о том, как в 1с выплатить отпускные. В принципе, отражение в учете данной операции требует нажатия по кнопке «Выплатить» (метка № 1).

После этого выплата отпускных в 1С 8.3 Бухгалтерия будет отражена автоматически, в т.ч. будут сформированы необходимые документы и сделаны нужные проводки. При этом учитывается способ получения выплат, который мы согласовали с сотрудником при приеме на работу и указали в его карточке. В случае если сотрудник предпочел наличные выплаты, система осуществит проводку расходного кассового ордера, а также и запись по кассе:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса»

В случае если выплата отпускных в 1С 8.3 Бухгалтерия реализована посредством банковской карточки, система сформирует «Платежное поручение», без проведения в учете списаний. Списание делается на основании платежки. Рассмотрим пример с выплатой через кассу:

- нажимаем кнопку «Выплатить» и получаем ссылку на форму для печати платежной ведомости (метка № 2) и РКО (метка № 3). (Для распечатки достаточно клика);

- однако перед выводом на печать следует проверить, все ли правильно. Для чего идем в подраздел «Документы» и проверяем платежную ведомость (метка № 4) и расходный кассовый ордер (метка № 5), просто кликнув на них.

Проверяя «Ведомость в кассу», следует обратить особое внимание на сумму, подлежащую выплате, а также сумму и НДФЛ (метка № 6). Если в эти данные вкрадется ошибка, то это обязательно приведет к неправильному формированию декларации № 6-НДФЛ.

Обратившись к РКО, проверяем корректность указанного вида операции - «Выплата заработной платы по ведомостям» (метка № 7), - сумму, подлежащую выплате (метка № 8) и сама ведомость (метка № 9). Для проверки корректности схемы проводок нажмите «ДтКт» (метка № 10). Проверке подлежит в т.ч. дата выплаты отпускных в 1С 8.3 Бухгалтерия.

Как производится в 1С начисление отпускных при увольнении

Эта операция также производится системой автоматично, но все-таки будет нелишним помнить о нормативных правилах расчетов компенсаций в случае, когда работник увольняется и ему нужно выплатить компенсацию за неиспользованный отпуск.

Средний заработок определяется так же, как расписано выше, для расчета отпускных. Расчетным периодом для подсчета компенсации являются 12 месяцев (календарных), предшествующих увольнению. Месяц, в котором сотрудник увольняется, в расчетный период включается лишь при увольнении в последний день месяца: увольняется сотрудник 31-го октября – расчетным периодом является промежуток между 1 ноября прошлого по 31 октября нынешнего года, если 30-го октября - то с 1-го октября прошлого года по 30 сентября нынешнего.

Число дней неиспользованного отпуска определяется за весь период работы у данного работодателя. Округление допускается лишь в большую сторону. Остаток меньше половины месяца учету не подлежит, а половина и более округляется до 100%-ного месяца. Если сотрудник отработал всего 11 месяцев, компенсация ему полагается как за 12 полных. Если сотрудник отработал меньше полумесяца, то компенсация ему не полагается, если отработано полмесяца и более, то платится компенсация за 2,33 дня.

В 1С начисление отпускных при увольнении происходит, как уже было сказано, автоматически и, если все настройки сделаны правильно, 100% корректно.

На практике, когда сотрудник собирается увольняться, он уходит в отпуск «с последующим увольнением», и тогда днем увольнения выгоднее и справедливее всего указать последний день отпуска.

Если же этот вариант не подходит по каким-то причинам, то работнику полагается компенсация за неиспользованный отпуск (ст. 127 ТК РФ), при этом компенсация полагается за все отпуска, в т.ч. и дополнительные, а не только ежегодные. Вообще, такие операции, как начисление отпускных в 1С ЗУП гораздо удобнее, да и выплата отпускных реализована лучше (об этом будет в одной из следующих статей), поскольку «1С:Бухгалтерия» все-таки беднее по «трудовому» и «зарплатному» функционалу. Но все-таки необходимые операции в ней провести можно.

Для начала можно сформировать технический документ по расчету отпуска сотрудника. Разумеется, проводить его не надо, это исключительно для того, чтобы не осуществлять подсчет сумм вручную. Возьмите общую суммы начислении, к выплате, НДФЛ (метка № 1). Сумма, определенная в качестве начисления, и вводится в форму на компенсацию.

Выбираем увольняющегося сотрудника, нажимаем «Начислить» - из выпадающего меню выбираем «Компенсация отпуска при увольнении» - в окошке вводим сумму компенсации, которую мы определили выше, техническим документом (метка № 2).

В колонке «Начислено», перейдя по гиперссылке в список начислений, можно скорректировать сумму, посмотреть и проверить корректность расчета НДФЛ и взносов (метка № 3), а также дату выплаты.

Вводя сумму компенсаций, непременно проверяйте, чтобы дата ее выплаты соответствовала фактической дате! Помните о том, что закон обязывает работодателя сделать окончательный расчет в день увольнения, в т.ч. и в 1С выплата отпуска под расчет должна быть произведена на дату увольнения. Строгий надзор за корректностью этих дат продиктована не только человеколюбием: дело в том, что и НДФЛ, удержанный с этой компенсации, также быть перечислен в бюджет не позднее дня, следующего за днем ее выплаты (ст.ст. 223, 226 НК РФ ). Кроме того, рассматриваемая компенсация облагается страховыми взносами, в т.ч. и на травматизм, причем без каких-то изъятий, в 100%-ной сумме (ст. 422 НК РФ, ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании…»

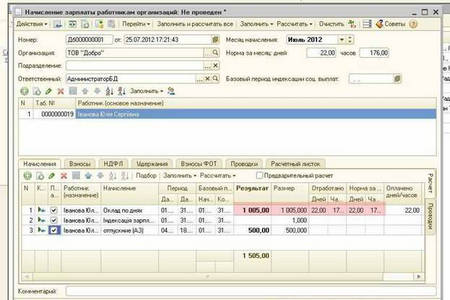

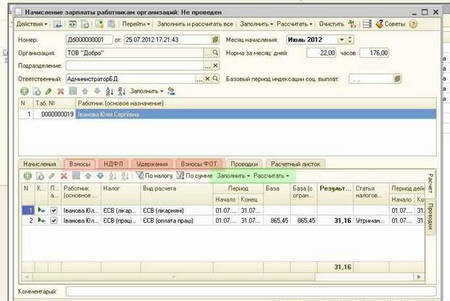

Как начислить отпускные в 1С 8.2?

В разгар сезона отпускной кампании, естественным для бухгалтерии оказывается вопрос расчета отпуска сотрудников и начисления отпускных. Исследуя такие распространенные конфигурации 1С 8.2, как «Управление торговым предприятием» и «Бухгалтерия», можем отметить, что если в первой начисление отпускных предусмотрено разработчиком, то во второй, в «Бухгалтерии» отдельных документов для этого действия не предусмотрено. Но предприятие есть, сотрудники ходят в отпуск и его начисление необходимо.

Поэтому рассмотрене примера произведем в менее подготовленной для нашей цели конфигурации, а именно в 1С Бухгалтерия для Украины 8.2.

Те, кто пользуется программой уже некоторое время уже выяснили для себя, что 1С версии 8.2 для выполнения действий требует заполнения некоторого количества справочников и ввода в них необходимых для расчетов данных. Так и для начисления отпуска необходимо проверить справочник, называемый «Планы видов расчетов», в котором хранятся данные по начислениям и удержаниям организаций. А именно наличие в нем соответствующего отпуску элемента.

Открываем 1с в режиме 1:Предприятие и выбираем пункт главного меню «Операции», кнопку «Планы видов расчетов». В открывшемся окне выберем «Основные начисления организаций».

В открывшемся справочнике наряду с другими видами начислений должны присутствовать элементы, отвечающие за отпуск. Откроем элемент «Отпускные (АЗ)».

Карточка отпускных содержит некоторое количество опций, необходимых к заполнению для начисления отпускных. Сначала заполняем подобным образом данные на закладке «Основные», потом параметры на закладке «База для расчетов». Для самого общего случая параметры карточки отпускных приведены на рисунках. Если данные отображены мелко, достаточно сделать клик на рисунке, он будет отображен в большем формате.

После проверки наличия или создания/заполнения данных элемента учета начислений по отпуску обратимся к собственно начислению. Процесс начисления зарплаты был нами рассмотрен более подробно в статье ранее, поэтому сейчас мы сконцентрируемся на детальном рассмотрении именно операции внесения отпуска для сотрудника.

Открываем новый документ по начислению зарплаты. Заполняем и расчитываем его или списком, или по одному сотруднику, в зависимости от того, как нам необходимо. В нашем примере, для большей наглядности, начисление производим для одного сотрудника.

После автоматического расчета мы заметим, что отпускных в нашем документе программа не вывела. Такой вид начислений нужно добавить дополнительно вручную. Нажимаем кнопку с зеленым знаком «+» или клавишу «Insert», находясь в табличной части расчета.

Последовательно нажимая клавиши, сначала в колонке «Начисление» кнопку с обозначением «…», потом в окне с начислениями пункт «Отпускные (АЗ)», добавляем вид начисления.

Далее установим в соответствующих колонках начало и конец отпуска. Обратим Ваше внимание на то, что автоматически переключившийся базовый период в следующих двух колонках необходимо выбрать равным начисляемому месяцу, т.е переустановить его с начала по конец месяца. Устанавливаем сумму. Например 500 грн.

Обратим внимание на то, что оклад при этом остался неизменным, общая сумма к выплате выросла. Чтобы не допустить переплату, устраним несоответствие изменением количества отработанных дней для этого сотрудника в строке начислений оклада. Вычтем от общего количества отработанных дней количество дней, проведенных в отпуске. После этого для приведения в порядок оклада нажмем кнопку «Рассчитать» и пункт меню «Рассчитать по работнику».

В результате оклад будет рассчитан заново, цифры приобретут нужный вид и размер.

Далее, для верного расчета начислений и удержаний, во всех нужных вкладках таблицы для сотрудника проводим повторное заполнение и расчет вручную. Это нужно делать в связи с необходимостью пересчета взносов из-за изменившейся суммы начисления. Т.е. выбираем сотрудника, нажимаем «Заполнить», далее «Заполнить по работнику», после этого «Рассчитать» — «Рассчитать по работнику».

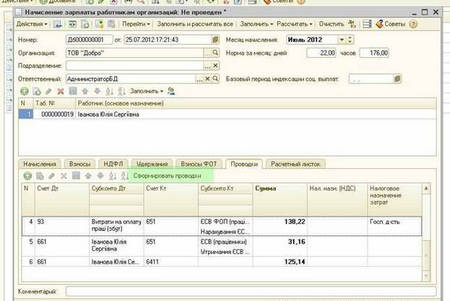

После сверки и полного уточнения сумм, переходим на вкладку «Проводки» и сформируем бухгалтерские проводки нажатием соответствующей кнопки.

Нажимем «Записать» и «ОК». Начисление отпускных на этом завершено. Естественно, возможны дополнительные способы автоматизации внутри самого расчета, однако для самого общего случая метод достаточен.

Ссылка.

В случае, если у Вас появятся какие-либо сложности, свяжитесь с нами, мы обязательно поможем.

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Разберемся с этим вопросом на примере конфигурации 1С Управление производственным предприятием (УПП) для Украины 1.3. Как известно, в конфигурации 1С Бухгалтерия 8.2 отсутствует прямой механизм начисления отпускных, об этом мы подробно говорили в одной из наших предыдущих статей. Этого недостатка лишена как конфигурация УПП, так и конфигурация для торгового предприятия УТП.

Причем нужно отметить, что участок зарплаты в этих конфигурациях, в части отпуска отличается незначительно, поэтому есть возможность рассматривать одну последовательность действий вместо двух.

Открываем 1с в режиме 1С:Предприятие. В главном меню выбираем "Документы", далее кнопку группы "Расчет зарплаты организаций"

Далее "Первичные документы" и "Начисление отпуска работникам организаций"

Откроется журнал "Начисления отпуска работникам организаций". Нажмем на кнопку добавления нового документа "+" или клавишу "Insert".

В открывшемся, созданном новом документе указываем параметры для начисления отпуска. Возможно как автоматическое, так и ручное заполнение и расчет начислений по отпускнику.

Выберем необходимые для расчета параметры, без которых не сможет быть произведен расчет. К ним относятся: — обязательно заполнение поля "Работник"; — поле "Месяц начисления"; — поле "Вид начисления"; параметр расчета с указанием периода отпуска и вида начисления.

На последней серии параметров расчета остановимся подробнее. Для верного начисления отпускных в "Плане видов расчетов организаций" должны присутствовать уже заведенные и заполненные виды начислений, среди которых должны быть и возможные виды отпускных начислений. Выбор значения по начислению отпуска из плана осуществляется нажатием на кнопку с тремя точками.

Ожидаем некоторое, непродолжительное время и программа автоматически заполняет таблицу начислений расчетными данными на основе заданных нами параметров и учетных данных предыдущих периодов по работнику.

Нажимаем "ОК". На этом начисление отпускных в конфигурации УПП завершено. Эта процедура и в УТП ничем глобально не отличается. Первичный отпускной документ в УТП находится в "Документы"-"Расчет зарплаты"-"Начисление отпуска работникам организаций". В остальном процесс идентичен рассмотренному.

В случае, если у Вас появятся какие-либо сложности, свяжитесь с нами, мы обязательно поможем.

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Читайте также: