Как отразить имущественный вычет в 1с зуп

По закону гражданин Российской Федерации, который получает доходы, облагаемые по ставке НДФЛ 13 %, может претендовать на налоговый вычет. Эта сумма уменьшает доход налогоплательщика (налогооблагаемую базу), с которого исчисляется, удерживается и уплачивается НДФЛ. Эксперты 1С в статье рассказывают о видах вычетов по НДФЛ и о порядке отражения налоговым агентом в программе "1С:Зарплата и управление персоналом 8" редакции 3 самых распространенных вычетов - стандартных, имущественных, социальных, профессиональных, а также о регистрации доходов и вычетов с предыдущих мест работы.

Виды вычетов по НДФЛ

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

- стандартные вычеты (ст. 218 НК РФ):

- для льготных категорий физлиц;

- для лиц, на обеспечении которых находятся дети;

- на лечение;

- на обучение;

- на дополнительные меры по пенсионному обеспечению;

- на другие социально значимые цели;

- при приобретении жилья и земельных участков;

- при продаже некоторых видов имущества;

- в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд;

- оказывают услуги;

- выполняют работы по гражданско-правовым договорам;

- получают авторское вознаграждение;

- открывают инвестиционные счета;

- получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ;

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

1С:ИТС

Подробнее о видах вычетов по НДФЛ и порядке их предоставления (как налоговыми агентами, так и налоговым органом) см. в разделе "Консультации по законодательству" .

Вычеты по НДФЛ в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок регистрации в программе "1С:Зарплата и управление персоналом 8" редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Стандартные вычеты

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе "1С:Зарплата и управление персоналом 8" редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода - в зависимости от учетной политики, принятой в организации.

Правило применения стандартных вычетов

В "1С:Зарплате и управлении персоналом 8" редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, "сгорают". Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме. Непримененный вычет (2 х 400 руб.) "сгорает" при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.

Месяц 2019 года

Доход, руб.

Положенный вычет, руб.

Примененный вычет, руб.

Переходящий вычет, руб.

При переключении в апреле правила Применения стандартных вычетов на вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) вычеты стали применятся нарастающим итогом в течение налогового периода. Это не повлекло перерасчетов в прошлых месяцах, однако при расчете НДФЛ за апрель вычет пересчитан с начала года, учтены части вычетов, не примененных в январе и в феврале. В апреле доход 2 000 руб. превышает положенный месячный вычет 1 400 руб. Из накопленной (не примененной ранее) за январь и февраль суммы вычетов 800 руб. часть вычета (600 руб.) дополнительно к месячному вычету применяется к доходу. Оставшаяся часть (200 руб.), превышающая доход, накапливается для применения в следующих месяцах.

Всякий раз при изменении правила производится перерасчет применяемых стандартных вычетов в текущем периоде.

Статья 218 НК РФ предусматривает предоставление стандартных налоговых вычетов по НДФЛ в размере 3 000 руб. и 500 руб. для отдельных категорий граждан РФ.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 зарегистрировать заявление на личный стандартный налоговый вычет можно из карточки сотрудника по кнопке Налог на доходы. В открывшейся форме следует перейти по ссылке Ввести новое заявление на стандартный вычет (рис. 2). В поле Месяц следует установить период, начиная с которого сотрудник имеет право на предоставление этого вычета. Установленный по умолчанию флаг Изменить вычеты на детей следует снять, а флаг Изменить личный вычет - установить. При этом предоставляется возможность в поле Код выбрать Вид вычета по НДФЛ и уточнить Документ, подтверждающий право на личный вычет в соответствующем поле.

Обратите внимание, что в программе удобно сохранять копии документов сотрудника, подтверждающих право на получение вычетов.

Файлы со сканкопиями указанных документов следует предварительно сохранить на диске компьютера. В форме Заявление на вычеты по кнопке Присоединенные файлы (иконка Скрепка - см. рис. 2) эти файлы загружаются в программу кнопкой Добавить - Файлы с диска, что обеспечивает быстрый доступ к файлам впоследствии. Файлы с диска можно удалить после загрузки копий. В программе копии сохраняются, и их можно просматривать и печатать.

![019-001.jpg]()

В соответствии со статьей 218 НК РФ вычеты на детей могут заявить родители, супруга (супруг) родителя, усыновители, опекуны, попечители, приемные родители, супруга (супруг) приемного родителя. Размер вычета (от 1 400 руб. до 12 000 руб.) зависит от того, кому и на какого ребенка он предоставляется. Вычет может быть предоставлен в одинарном или двойном размере.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 заявления на вычеты на детей регистрируются в той же форме Заявление на вычеты, что и заявление на личный вычет (рис. 2): в карточке Сотрудника по ссылке Налог на доходы. Для того чтобы начать применение вычетов, необходимо Ввести новое заявление на стандартные вычеты. В форме Заявления на вычеты по НДФЛ следует установить Месяц, начиная с которого будут применяться вычеты по этому заявлению. При установленном флаге Изменить вычеты на детей по кнопке Добавить формируется запись о стандартном вычете.

Вычет выбирается из списка в соответствии с заявлением работника и документами, подтверждающими право на этот вычет. Например, вычет на первого ребенка имеет код 126. В поле Документ, подтверждающий право на вычет можно просто перечислить предоставленные документы, а по кнопке Присоединенные файлы (иконка Скрепка) загрузить в программу сканкопии. В поле Предоставляется по (включительно) необходимо указать период окончания действия вычета. Действие вычета прекращается автоматически либо при наступлении даты окончания действия, либо по достижении предела совокупного дохода.

Для применения стандартных вычетов на детей действует ограничение по размеру дохода с начала налогового периода. Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено следующее: "Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей". Если доход освобождается от налогообложения, то при определении совокупного дохода такие доходы учитывать не нужно. Такая позиция подтверждена в письме Минфина России от 21.03.2013 № 03-04-06/8872.

Доход, полученный у налогового агента, автоматически учитывается при определении предела предоставления вычетов.

Доход, полученный у предыдущих работодателей, следует зарегистрировать в программе на основании предоставленной работником справки 2-НДФЛ.

Информация о доходах с предыдущих мест работы в программе "1С:Зарплата и управление персоналом 8" редакции 3 заполняется суммарно по всем справкам 2-НДФЛ за год, без уточнения работодателя. Однако нельзя просто просуммировать доход помесячно. Так как в программе этот доход регистрируется с целью определения предела предоставления вычетов, то его следует уменьшить на указанную в том числе величину доходов, освобожденных от налогообложения (например, материальная помощь в пределах 4 000 руб.).

В карточке сотрудника следует последовательно перейти по ссылкам Налог на доходы - Доходы с предыдущего места работы и помесячно заполнить исчисленный по всем справкам 2-НДФЛ совокупный доход, не освобожденный от налогообложения.

Доходы с предыдущего места работы, освобожденные от налогообложения не полностью, а не более установленных нормативов за налоговый период, следует зарегистрировать в программе в карточке сотрудника по ссылке Налог на доходы - Вычеты с предыдущего места работы (рис. 3).

![021-01.jpg]()

К таким доходам относятся доходы с кодами 1211, 2720, 2730, 2740, 2760, 2761, 2770, 2790. Несмотря на то, что для налогового агента в отношении этих доходов не установлена обязанность контролировать факт и сумму получения по прежнему месту работы, нет и оснований не учитывать эти обстоятельства, если налогоплательщик предоставляет с прежнего места работы справку 2-НДФЛ, в которой перечислены освобождаемые от налогообложения доходы.

Пример 2

C.C. Горбунков получил на предыдущем месте работы материальную помощь (доход с кодом 2760) в размере 3 000 руб. и представил справку с предыдущего места работы. На новом месте работы сотруднику также предоставляется материальная помощь 3 000 руб. (рис. 4).

![021-02.jpg]()

Рис. 4. Документ "Материальная помощь"

Для получения имущественных и социальных вычетов сотрудник предоставляет уведомление налогового органа, которое необходимо зарегистрировать в "1С:Зарплате и управлении персоналом 8" редакции 3. Подтверждение налоговым органом права на имущественный или социальный налоговый вычет отражается в карточке сотрудника: Налог на доходы - Ввести новое уведомление нал. органа о праве на вычет (рис. 5).

![022-01.jpg]()

Рис. 5. Уведомление о праве на имущественные и социальные вычеты

На закладке Имущественные вычеты следует указать:

- Расходы на строительство/приобретение - Расходы на строит./приобретение;

- Проценты по кредитам;

- Проценты при перекредитовании.

На закладке Социальные вычеты следует указать:

- Расходы на свое обучение;

- Расходы на обучение детей;

- Расходы на лечение;

- Страховые взносы на медицинские услуги - Страх. взносы на мед. услуги;

- Расходы на дорогостоящее лечение;

- Взносы на добровольное страхование жизни - Взносы на добров. страх-ние жизни.

Профессиональные вычеты

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и авторским.

В программе их можно зарегистрировать документами Договор (работы, услуги); Договор авторского заказа; Акт приемки выполненных работ.

В этих документах предназначены поля НДФЛ и Код вычета для регистрации соответствующих кодов дохода и вычета.

Все указанные в программе вычеты будут учитываться при исчислении НДФЛ и отразятся в отчетах по форме 2-НДФЛ и 6-НДФЛ.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию "Подготовка отчетов 2-НДФЛ и 6-НДФЛ - на что обратить внимание. Особенности составления в "1С:Зарплате и управлении персоналом 8" (ред. 3). Новое в отчетности в 2020 году". Лекторы - В.Д. Волков (ФНС России) и эксперты 1С. Зарегистрироваться на мероприятие и задать лекторам свои вопросы по теме лекции можно на сайте 1С:ИТС на странице 1С:Лектория .

Сотруднику Возвращаемому И.П. в январе, феврале начислена заработная плата по 10 000 руб. и исчислен НДФЛ – по 1 300 руб. Заработная плата за январь, февраль полностью выплачена, НДФЛ удержан и перечислен в бюджет. В марте сотрудник принес из налоговой уведомление об имущественном вычете и попросил вернуть НДФЛ за два предыдущих месяца.

Необходимо зарегистрировать возврат НДФЛ в программе 1С:ЗУП 8.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет ( Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

![]()

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

![]()

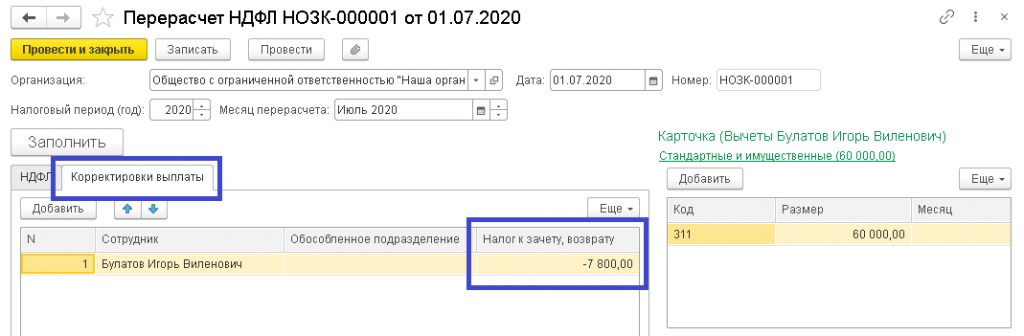

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

![]()

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату ( Зарплата – Сервис – Анализ НДФЛ к возврату ):

![]()

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

![]()

Выплата возврата может быть произведена вместе с выплатой заработной платы.

![]()

Сумма к выплате составит: 10 000 (зарплата) + 2 600 (возврат НДФЛ) = 12 600 руб.:

Обратите внимание, что выплата возврата НДФЛ должна производиться только через банк (согласно ст. 231 НК РФ). Если выплата зарплаты сотруднику производится через кассу, то для возврата НДФЛ в программе следует ввести отдельную ведомость – документ Ведомость на счета ( Выплаты – Ведомости на счета ). В поле Выплачивать в этом случае необходимо указать значение Возврат НДФЛ и выбрать введеный ранее документ Возврат НДФЛ .

Перечисление НДФЛ в бюджет в месяце возврата налога

![]()

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

![]()

Сумма к перечислению: 7 800 (всего удержанный НДФЛ) – 2 600 (возврат НДФЛ) = 5 200 руб.:

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

![]()

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 изменились движения при перечислении НДФЛ в случае его возврата — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

Уточнение даты получения дохода в документе «Возврат НДФЛ»

Начиная с релизов ЗУП 3.1.8 описанные в данном разделе действия производить НЕ СЛЕДУЕТ, иначе это будет приводить к ошибкам при следующих удержаниях НДФЛ.

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

![]()

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

![]()

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

Далее перепровести документ Перечисление НДФЛ в бюджет .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

![]()

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

![]()

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

![]()

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

![]()

В Регистре налогового учета по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

- в Разделе 4 – в таблице «Возвращено излишне удержанного налога» показаны суммы возвращенного НДФЛ:

- в Разделе 4 – в таблице «Перечислено налога» отражаются изначально перечисленные суммы НДФЛ в бюджет и такие же отрицательные цифры из-за уменьшения суммы перечисляемого в бюджет налога за счет средств налогоплательщика, которому был произведен возврат НДФЛ :

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 записи в разделе «Перечислено налога» будут выглядеть по-другому — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Сотрудник принес уведомление о праве на имущественный вычет по НДФЛ. Как зарегистрировать это в программе (ЗУП 3.1)?

Ответ специалиста линии консультаций:

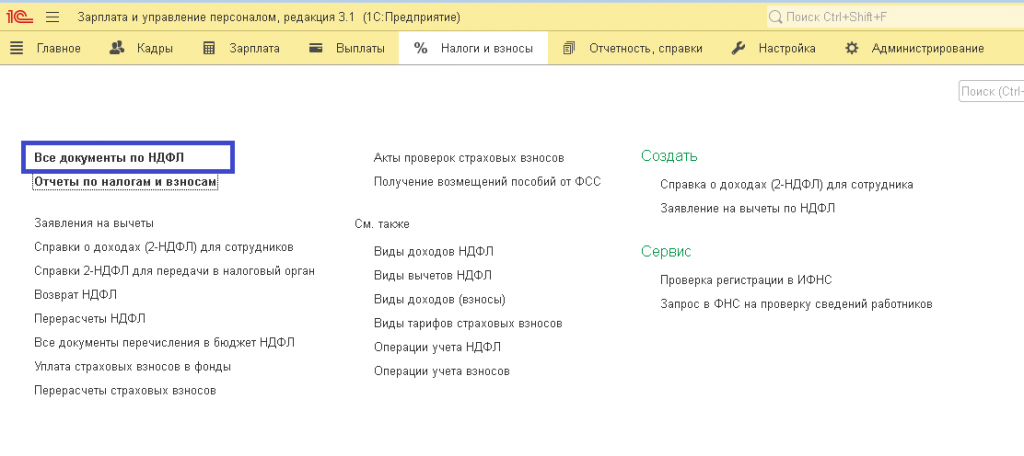

Документы, необходимые для отражения данной операции находятся в разделе Налоги и взносы > Все документы по НДФЛ.

![1.PNG]()

Набор документов зависит от варианта зачета НДФЛ: будем ли мы сотруднику налог возвращать, или он останется к зачету в счет будущих платежей.

Первый вариант: Возврат.

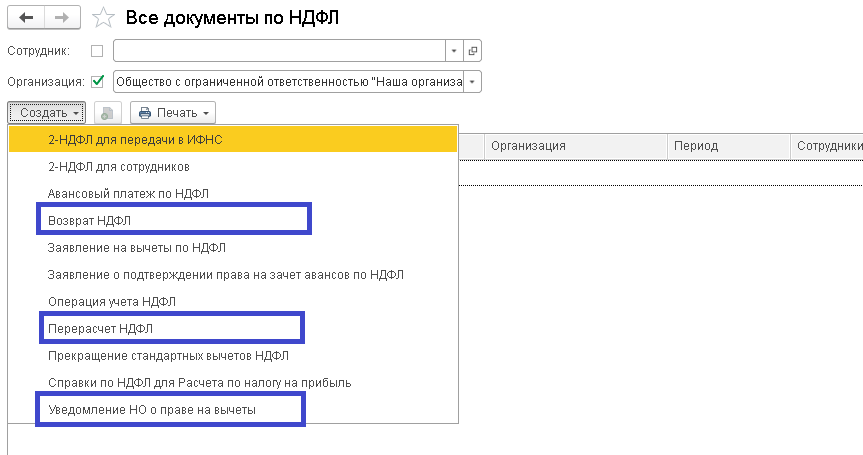

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Возврат НДФЛ + Ведомость на выплату.

![2.PNG]()

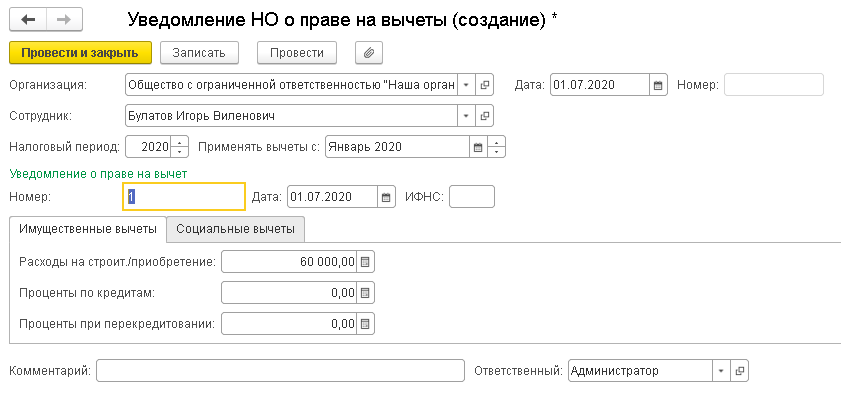

В уведомлении укажите сотрудника, реквизиты уведомления и период с которого появилось право на применение вычета.

![3.PNG]()

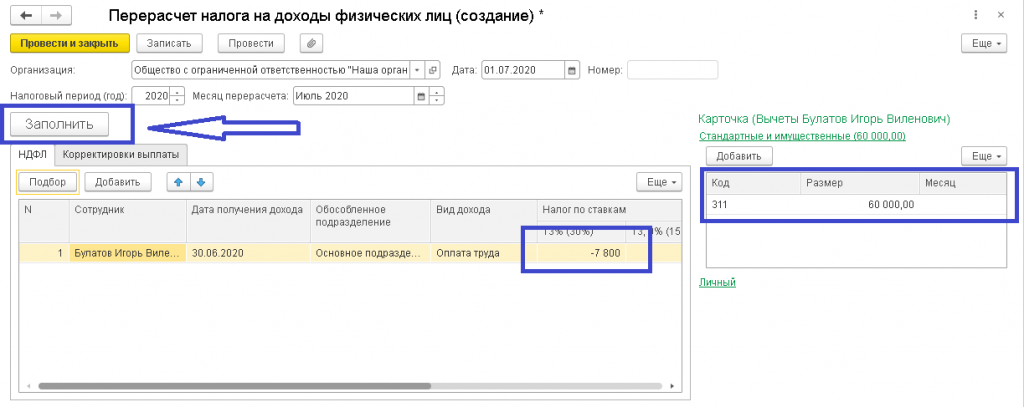

После - «Перерасчет НДФЛ». Этот документ заполняется автоматически по кнопке «Заполнить». Сумма НДФЛ ранее исчисленного заполняется с минусом, на закладке «Корректировка выплаты» так же сумма налога с минусом.

![4.PNG]()

![5.PNG]()

Возврат НДФЛ: выбираем сотрудника, сумма заполняется автоматически.

![6.jpg]()

Ведомость на выплату: в поле «Выплатить» задаем «Возврат НДФЛ». Через ссылку «Не выбраны» обязательно нужно выбрать документ, по которому производится выплата.

![6.jpg]()

В результате в справке 2-НДФЛ по сотруднику суммы исчисленного, удержанного и перечисленного налогов равны нулю.

![7.jpg]()

Второй вариант: НДФЛ остается к зачету в счет будущих платежей.

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Начисление зарплаты (закладка «Корректировка выплаты»)

Первые два документа заполняются так же, как в первом варианте.

В документах «Начисление зарплаты и взносов», на закладке НДФЛ, если есть сумма налога, исчисленного за период, то заполняется закладка «Корректировка выплаты», на сумму налога, которую мы зачитываем из ранее удержанного.

И так до тех пор, пока в расчетном листке не уйдет сумма в строке «НДФЛ к зачету в счет будущих платежей».

![personal photo]()

Если налог с физического лица удержан излишне, то в текущем расчетном периоде по физическому лицу исчисляется отрицательная сумма НДФЛ. Сумма излишне удержанного налога отражается в документах начислениях.

В результате проведения документа по сумме излишне удержанного налога формируется проводка Дт 70 Кт 68.01.

Излишне удержанный НДФЛ отражается как задолженность за организацией, но сумму к выплате сотруднику не увеличивает. По умолчанию излишне удержанная сумма НДФЛ учитывается при расчете налога в следующих месяцах налогового периода (уменьшает сумму удержанного НДФЛ), но может быть возвращена сотруднику по его заявлению.

1. Раздел Зарплата и кадры - Все документы по НДФЛ.

2. Нажмите на кнопку Создать и выберите вид документа Возврат НДФЛ.

4. В поле Дата укажите дату регистрации документа в информационной базе.

5. В поле Месяц выберите месяц налогового периода, в котором производится возврат налога.

6. В поле Сотрудник выберите сотрудника, которому необходимо возвратить излишне удержанный налог. При выборе сотрудника автоматически заполняется табличная часть документа суммой налога в разрезе ставок налога с указанием даты получения дохода и вида дохода.

7. Кнопка Провести и закрыть.

![Возврат сумм излишне удержанного НДФЛ]()

![Возврат сумм излишне удержанного НДФЛ]()

Обратите внимание! Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31).

![personal photo]()

При определении размера налоговой базы налогоплательщик имеет право в соответствии со статьей 220 НК РФ получить следующие имущественные налоговые вычеты:

в суммах, полученных налогоплательщиком в налоговом периоде от продажи имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

в сумме фактически произведенных налогоплательщиком расходов:

в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд

на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них

на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

Имущественный налоговый вычет по расходам на приобретение (строительство) жилья на территории РФ предоставляется в размере не более 2 000 000 рублей. Если налогоплательщик, не использовал при приобретении одного объекта недвижимости всю сумму вычета (2 000 000 руб.), то он вправе получить остаток вычета в случае покупки (строительства) другого жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Имущественный налоговый вычет по расходам по уплате процентов в соответствии с договором займа (кредита), не может превышать 3 000 000 рублей (на договоры, заключенные до 2014 г., это ограничение не действует). Данный вычет предоставляется при наличии документов, подтверждающих право на имущественный вычет по расходам на приобретение жилья в отношении только одного объекта недвижимости (абз. 2 п. 8 ст. 220 НК РФ).

Физическое лицо имеет право на получение имущественных вычетов по расходам на покупку жилья и погашения процентов у нескольких налоговых агентов (абз. 3 п. 8 ст. 220 НК РФ).

С 2014 г. установлена возможность родителей (опекунов, приемных родителей, попечителей) получить имущественные вычеты по расходам на покупку жилья и на погашение процентов в отношении объектов недвижимости, приобретенных за счет средств этих физических лиц в собственность их несовершеннолетних детей (подопечных) (п. 6 ст. 220 НК РФ).

Имущественный вычет на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли в них может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю, выступающему в роли налогового агента. При этом обязательным условием является подтверждение права на имущественный налоговый вычет налоговым органом по установленной форме (форма уведомления утв. приказом ФНС от 14.01.2015 № ММВ-7-11/3@).

В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета (п. 8 ст. 220 НК РФ), налогоплательщик имеет право воспользоваться общим порядком на получение остатка налогового вычета, предусмотренным п. 7 ст. 220 НК РФ.

В случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественных налоговых вычетов налоговый агент удержал налог без учета имущественных налоговых вычетов, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ.

На следующий налоговый период (на следующий год) остаток неиспользованных имущественных вычетов не переносится. Для предоставления имущественных вычетов в следующем году сотрудник должен предоставить новое уведомление от налогового органа.

Правом на вычет обладают только резиденты РФ, доход которых облагается НДФЛ по ставке 13 (15) процентов (кроме дивидендов, облагаемых по ставке 13 процентов). К доходам нерезидентов и по иным налоговым ставкам вычет не применяется (п. 3 ст. 210 НК РФ).

Документы, на основании которых предоставляются вычеты, работодатель должен хранить в течение пяти лет (пп . 8 п. 1 ст. 23 НК РФ).

Предоставление имущественных налоговых вычетов работодателем в программе ЗУП 3.1

Сотрудница организации Габровская С. М. обратилась в апреле 2021 года с заявлением о предоставлении ей в 2021 году имущественного вычета в связи с приобретением доли в квартире. К заявлению приложено уведомление № 3523-5235 от 16.04.2021, выданное ИФНС № 1 по г. Москве, подтверждающее право на вычет в размере 120000 руб. по расходам на приобретение доли в квартире и в размере 85000 руб. по расходам на уплату процентов за кредит, израсходованный на приобретение доли. Сотруднице назначен оклад 50000 руб. Зарплата за месяц выплачивается 5-го числа следующего месяца.

Ввод сведений о праве на имущественный вычет

Имущественные вычеты по доходам от продажи имущества предоставляются налогоплательщикам только налоговыми органами, поэтому в программе не регистрируются.

Имущественные вычеты по расходам на приобретение жилья могут быть предоставлены налогоплательщику работодателем. Перечень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного облагаемого дохода, в программе хранится в справочнике Виды вычетов НДФЛ (Налоги и взносы – Виды вычетов НДФЛ). Сведения о размере вычетов к доходам по НДФЛ содержатся в регистре сведений Размер вычетов НДФЛ. Эта информация при изменениях законодательства обновляется автоматически.

![Налоговый имущественный вычет ЗУП 3.1]()

Право сотрудника на имущественные вычеты регистрируется в программе с помощью документа Уведомление НО о праве на вычеты. Документ заполняется на основании данных уведомления налогового органа, предоставленного сотрудником. Документ Уведомление НО о праве на вычеты можно ввести из журнала документов Заявления на вычеты (Налоги и взносы – Заявления на вычеты) или из карточки сотрудника (Кадры – Сотрудники – Налог на доходы – Ввести новое уведомление нал. органа о праве на вычет).

В поле Организация указывается организация, которая будет предоставлять имущественный налоговый вычет (организация указана в уведомлении). Это поле заполняется автоматически и изменению не подлежит, если документ введен из карточки сотрудника. Если документ введен из журнала документов, поле заполнится автоматически в случае ведения в программе учета только по одной организации. Если в информационной базе ведется учет по нескольким независимым организациям, то необходимо выбрать ту организацию, в которой оформлен сотрудник или в которой будет предоставляться вычет на случай его работы в этих разных организациях.

В поле Дата укажите дату регистрации документа в информационной базе.

В поле Сотрудник выберите сотрудника, для которого регистрируется право на имущественный вычет (поле заполняется автоматически, если документ введен из карточки сотрудника).

В поле Налоговый период укажите налоговый период, в котором предоставляется имущественный вычет, право на который регистрируется данным документом (по умолчанию – текущий год).

В поле Применять вычеты с выберите месяц, начиная с которого будет предоставляться имущественный вычет при исчислении НДФЛ (по умолчанию – текущий месяц).

В разделе Уведомление о праве на вычет в полях Номер, Дата, ИФНС укажите номер, дату уведомления и код налогового органа, который его выдал.

На закладке Имущественные вычеты укажите:

в поле Расходы на строит./приобретение – сумму, израсходованную налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, доли (долей) в них, согласно уведомлению (сумма вычета по коду – 311)

в поле Проценты по кредитам – сумму, направленную на погашение процентов по целевым займам (кредитам) на новое строительство или приобретение на территории РФ жилого дома, квартиры, доли (долей) в них, согласно уведомлению (сумма вычета по коду – 312)

в поле Проценты при перекредитовании – сумму, направленную на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории РФ жилого дома, квартиры или доли (долей) в них, согласно уведомлению (сумма вычета по коду 312 с 2015 года (ранее был код 318)).

![Налоговый имущественный вычет ЗУП 3.1]()

Работодатель предоставляет сотруднику вычет по НДФЛ с начала года, в котором сотрудник обратился за его предоставлением, даже если заявление о нем было представлено позднее. Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом в соответствии с положениями статьи 231 НК (см. письма Минфина России от 16.03.2017 № 03-04-06/15201, от 06.10.2016 № 03-04-05/58149, от 01.02.2016 № 03-04-05/4309, п. 15 обзора Президиума Верховного Суда РФ от 21.10.2015 – разослан письмом ФНС России от 03.11.2015 № СА-4-7/19206@).

Таким образом, если налоговый агент принял решение возвратить излишне удержанный НДФЛ до подачи заявления о предоставлении имущественного вычета, то в документе Уведомление НО о праве на вычеты в поле Применять вычеты с указывается месяц налогового периода – январь.

В нашем примере сотрудница представила заявление на предоставление имущественного вычета и уведомление из налогового органа о подтверждении права на имущественный вычет в марте 2021 года. С января по март сотруднице начислялась заработная плата в размере 50000 руб. и удерживался НДФЛ в размере 6500 руб.

Сотрудница имеет право на имущественные вычеты в сумме 205000 руб. (120000 руб. (код 311) + 85000руб. (код 312). При расчете НДФЛ за апрель предоставляется имущественный налоговый вычет на всю сумму налогооблагаемого дохода апреля в сумме 50000 руб.. Результат расчета НДФЛ нулевой.

![Налоговый имущественный вычет ЗУП 3.1]()

![Налоговый имущественный вычет ЗУП 3.1]()

Также производится перерасчет НДФЛ за предыдущие месяцы (за январь-март). Сумма излишне удержанного НДФЛ составляет 19500 руб.. Излишне удержанный НДФЛ отражается как задолженность за организацией, но сумму к выплате сотруднику не увеличивает. Возврат излишне удержанного НДФЛ регистрируется документом Возврат НДФЛ (Налоги и взносы - Возврат НДФЛ). Обратите внимание, что выплата С зарплатой в данном случае будет отклонена программой. Поэтому выставляем В межрасчетный период.

![Налоговый имущественный вычет ЗУП 3.1]()

![Налоговый имущественный вычет ЗУП 3.1]()

Общая картина движений НДФЛ с начала года с учетом примененных 16 апреля вычетов хорошо видна в отчете Анализ НДФЛ по месяцам (доработанный вариант).

![Налоговый имущественный вычет ЗУП 3.1]()

Остаток неиспользованного имущественного вычета (код 311) переходит на следующий месяц налогового периода (май) и составляет 5000руб. (205000 руб. – 115000 руб - 85000 руб. (сумма вычетов предоставленных с января по март). Сумма начисленного дохода за апрель составляет 50000 руб. НДФЛ равен 5850 руб. (50000 руб. – 5000руб.) * 13%).

![Налоговый имущественный вычет ЗУП 3.1]()

С июня имущественный вычет сотруднику не предоставляется.

Представление в расчете по форме 6-НДФЛ

При заполнении расчета по форме 6-НДФЛ за полугодие 2021 года в разделе 2 по строке 130 отражается сумма предоставленного имущественного вычета (за январь – июнь 2021 г.), по строке 190 – сумма налога, которая возвращена сотруднику. При этом сумма удержанного налога, отраженная в строке 160, не уменьшается на сумму налога, который вернули. В разделе 1 в строке 031 указывается дата возврата налога сотруднику и его сумма в строке 032.

Читайте также: