Как отразить финансовую помощь от учредителя в 1с

В условиях возникновении финансового кризиса, учредители могут оказывать помощь предприятию. Помощь может быть двух видов: возмездная и безвозмездная финансовая помощь от учредителя. Полученные денежные средства могут расходоваться для получения кредитов, погашения задолженностей и так далее.

В данной статье мы поговорим о том, как грамотно отразить операции поступления финансовой помощи от учредителя в типовом программном решении 1С:Бухгалтерия 8.3.

1. ФИНАНСОВАЯ ПОМОЩЬ ОТ УЧРЕДИТЕЛЯ ПРОВОДКИ ДЛЯ БУХГАЛТЕРСКОГО УЧЕТА

Поступление денежных средств в организацию от учредителя – это увеличение основного капитала, которое не может быть доходом предприятия, основанием в данной ситуации служит п. 2 ПБУ 9/99.

Вклады учредителя отражаем на 83 счете – «Добавочный капитал»

Приход денежных средств от учредителя отразим поступлением в кассу организации, документом «Приходный кассовый ордер» или на расчетный счет документом «Банковская выписка» .

На банковский счет поступили денежные средства от учредителя 16 августа 2020 г в сумме 500 000 руб.

По Решению общего собрания учредителей денежный вклад в программе оформим документом «Операции, введенные вручную». Сформируем проводки:

ДТ 75.01 — КТ 83.09

Формирование проводок по финансовой помощи от учредителя

В налоговом учете проводки не формируем (основание – ст. 251 п.п.11 НК РФ).

Денежные средства, поступившие на расчетный счет оформим документом «Поступление на расчетный счет». Раздел «Банк и касса – Банк – Банковские выписки – Поступление». В открывшемся документе в 1С:Бухгалтерия, ред. 3.0, выбираем вид операции «Прочее поступление», заполняем поле плательщик, которым и будет учредитель.

Поступление на расчетный счет

Особое внимание нужно уделить заполнению полей «Счет» и «Статья доходов». Счет – указываем 75.01 «Расчеты по вкладам в уставный капитал». Статья доходов – указываем «Прочие взносы учредителей в собственный капитал». Вида движения – Поступления денежных вкладов собственников (участников).

Создание документа "Статья движения денежных средств"

Предварительно необходимо правильно настроить статьи доходов в конфигурации 1С:Бухгалтерия 8.3 После заполнения всех полей проведем документ, при этом будут сформированы проводки финансовой помощи учредителя:

Проводки финансовой помощи учредителя в 1С:Бухгалтерии

2. Финансовая помощь от учредителя – проводки ДЛЯ НАЛОГОВОГО УЧЕТА

Вклады не учитываются для исчисления налога на прибыль (ст. 251 НК РФ) при следующих условиях:

· если имущество передано в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

· если имущество, полученное организацией безвозмездно, передано учредителем, доля участия которого в принимающей компании составляет более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

· если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

Для проверки корректности отражения операций в 1С:Бухгалтерия, редакция 3.0, сформируем отчет «Анализ счета 75.01» или оборотно сальдовую ведомость по счету 75.01.

Анализ счета 75.01 в 1С Бухгалтерия, редакция 3.0

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

В наше непростое время довольно часто происходят ситуации, когда компаниям не хватает собственных денежных средств. И тогда на помощь приходят учредители. При этом не важно, на что пойдут полученные от них деньги – на покрытие кратковременных кассовых разрывов или реализацию долгосрочных проектов. В этой статье поговорим о том, как отразить поступление различного вида займов от учредителя в программе 1С: Бухгалтерия ред. 3.0 и какие риски могут возникнуть у компании при их возврате.

На практике особой популярностью пользуется так называемый беспроцентный займ от учредителя. Это объясняется многими причинами. Во-первых, у компании появляется возможность быстро, на выгодных условиях и без лишних хлопот (например, в части одобрения, как в случае с банковским кредитом) получить необходимые денежные средства. Во-вторых, учредитель может по окончании срока займа простить долг своей фирме, ведь будучи аффилированным лицом он как никто другой заинтересован в процветании и благополучии своего детища. И, в-третьих, сумма займа в таком случае не облагается НДС и налогом на прибыль.

При этом в законодательстве отсутствуют какие-либо ограничения по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо), а также по размеру суммы займа.

Однако «гонять» деньги путем предоставления и возврата займа весьма небезопасно. Ведь как только речь заходит о недополучении бюджетом денежных средств в виде налоговых платежей, инспекторы начинают пристально изучать природу займов. И если выяснится, что кассовые разрывы и потребность в заемном финансировании была сформирована самим учредителем искусственно, то договоры займа признают ничтожными, доначислят налоги и пени.

Чтобы избежать претензий со стороны налоговиков, гораздо безопаснее оформлять финансовую помощь от учредителя договором процентного займа. При этом сам договор должен соответствовать рыночным условиям – как по сроку, так и размеру процентной ставки.

Предоставление займа учредителем (и процентного, и беспроцентного) оформляется письменным договором. Для беспроцентного обязательно пропишите в тексте договора, что проценты за пользование денежными средствами не взимаются. Иначе,по умолчанию все договора займа считаются процентными.

Алгоритм оформления финансовой помощи от учредителя в программе 1С в обоих описанных выше случаях одинаков.

Оформление поступления займа от учредителя зависит от способа поступления – в кассу или на расчетный счет.

Внесение учредителем денежных средств в кассу оформляется обычным приходно-кассовым ордером. Для этого в разделе «Банк и касса» выбираем гиперссылку «Кассовые документы» и нажимаем кнопочку «+Поступление»:

Необходимо выбрать вид операции «Получение займа от контрагента», заполнить и провести документ:

Рекомендуем обратить внимание на несколько моментов.

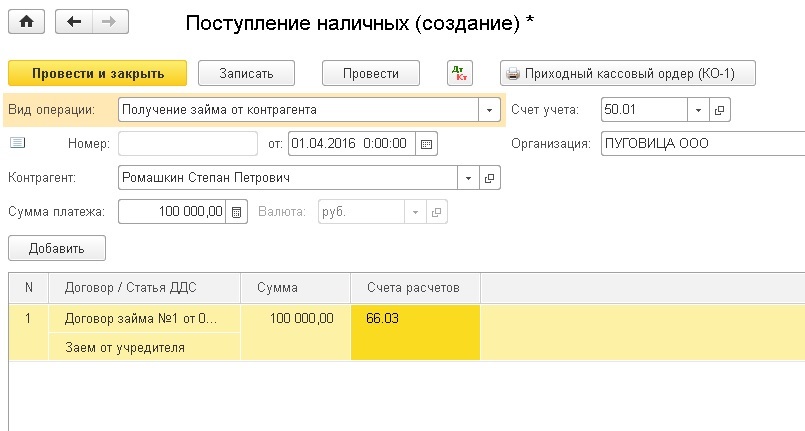

Во-первых, проверьте, чтобы обязательно было заполнено поле «Договор». Если создаете новый договор контрагента, то он должен быть с видом договора «Прочее».

Не забудьте указать дополнительную информацию – срок действия договора и вид расчетов (вид оказываемых компанией услуг).

Второй немаловажный момент – счет расчетов. Если договор займа заключен на срок менее года, то займ считается краткосрочным, на период более года – долгосрочным. В зависимости от этого займ учитывается на разных счетах: краткосрочные – на счете 66, долгосрочные – на счете 67.

И третий момент, на который стоит обратить внимание, это статья движения денежных средств. Конкретно в нашем случае – статья доходов.

Для корректного заполнения в дальнейшем Отчета о движении денежных средств в составе бухгалтерской отчетности проверьте, чтобы статья доходов была с видом движения «Получение кредитов и займов»:

Имейте ввиду, что когда по договору займа деньги в кассу компании вносит учредитель — физическое лицо, не занимающееся предпринимательской деятельностью, то соблюдать лимит расчетов наличными денежными средствами в размере 100000 руб. по одному договору не нужно (п. 5 Указания Банка России от 07.10.2013г. №3073-У).

После проведения документа «Поступление денежных средств» программа сформирует проводки Дт 50.01 Кт 66.03 (или 67.03).

В случае поступления денег от учредителя на расчетный счет заполните аналогичным образом документ «Поступление на расчетный счет», расположенный на вкладке «Банк и Касса». Далее кликаем «Банковские выписки», создаем документ по кнопке «+ Поступление».

Все важные моменты, оговоренные для поступления займов через кассу, необходимо соблюсти и здесь.

После проведения документа программа сформирует проводки Дт 51 Кт 66.03 (или 67.03).

Теперь рассмотрим отражение возврата займа в программе 1С: Бухгалтерия ред. 3.0.

В договоре займа, как правило, помимо предельного срока возврата займа прописывают и порядок его возврата. Это может быть периодический срок возврата (ежемесячно (не позднее указанной даты), ежеквартально, в конце срока займа), либо календарный график с указанием сумм, возвращаемых по каждому сроку.

Аналогично поступлению, возврат займа может происходить через кассу или на расчетный счет.

При возврате займа через кассу нужно учитывать несколько моментов. В отличие от поступления, при возврате займа будет действовать ограничение по лимиту расчета наличными в 100 000 рублей (п. 6 Указания Банка России от 07.10.2013г. №3073-У). Кроме того, согласно п. 2 Указания Банка России от 07.10.2013г. №3073-У, компания вправе расходовать наличную выручку только на определенные цели и возврата займа среди них нет. Поэтому, чтобы вернуть займ учредителю, необходимо предварительно внести наличную выручку в банк, а затем снять деньги с расчетного счета под возврат займа (п. 4 Указания Банка России от 07.10.2013г. №3073-У).

Оформление возврата займа через кассу отражается в программе документом расходный кассовый ордер (раздел «Банк и Касса», подраздел «Кассовые документы» – «- Выдача»).

Как уже говорилось выше, сначала оформляется расходный кассовый ордер на внесение наличных на расчетный счет компании:

Затем денежные средства снимаются с расчетного счета банка. В этом случае оформляется приходный кассовый ордер с видом операции «Получение наличных в банке»:

Программой предусмотрено также формирование в обязательном порядке документа «Списание с расчетного счета» с видом операции «Снятие наличных», расположенного на вкладке «Банк и Касса» – «Банковские выписки» – «+ Списание»:

Обратите внимание, что этот документ не формирует движений по счетам, так как проводки создаются в документе Приходный кассовый ордер.

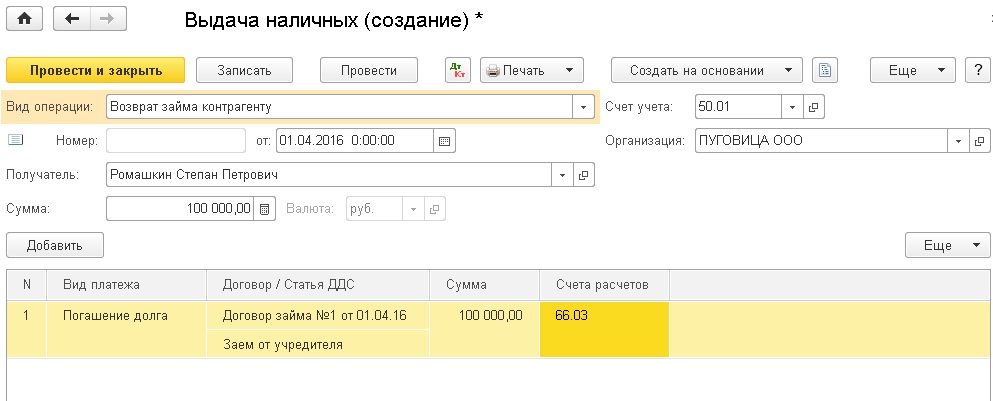

После этого расходным кассовым ордером оформляется погашение займа (в нашем случае договором предусмотрено ежемесячное погашение):

При проведении документа программа сформирует проводки Дт 66.03 (или 67.03) Кт 50.01.

При безналичном возврате денежных средств по договору займа в программе оформляется документ «Списание с расчетного счета» с видом операции «Возврат займа контрагенту», расположенный на вкладке «Банк и Касса» – «Банковские выписки» – «+ Списание»:

После его проведения программа сформирует проводки Дт 66.03 (или 67.03) Кт 51.

С вопросами начисления процентов по займам и отражения их в программе можно ознакомиться в нашей статье Получение займа от учредителя-физического лица и его отражение в 1С: Бухгалтерии предприятия 8.

Но может случиться и так, что возвращать займ учредителю не придется – учредитель может принять решение о прощении долга компании. Причем простить он может как сумму основного долга, так и сумму начисленных по договору займа процентов.

Прощение долга должно быть оформлено письменным соглашением, в котором обязательно следует указать реквизиты договора займа, сумму займа, а также тот факт, что долговые обязательства прекращены.

В 1С: Бухгалтерия ред. 3.0 прощение долга учредителем оформляется бухгалтерской справкой (раздел «Операции», подраздел «Операции, введенные вручную»).

При прощении суммы долга счет 66.03 должен закрыться, т.е. сальдо будет равно нулю.

Финансовый кризис и кассовые разрывы могут настигнуть абсолютно любую компанию. В такой ситуации часто на помощь приходят собственники бизнеса, то есть его учредители. Они имеют право оказать как возмездную помощь, о чем мы писали ранее в статье, так и безвозмездную поддержку в виде финансов и имущества. Поступающие от учредителя денежные средства могут расходоваться на выплату заработной платы, налогов, страховых взносов или идти на погашение по кредитов, займов или задолженности перед контрагентами. Рассмотрим отражение безвозмездной помощи от учредителя на примере программного продукта 1С: Бухгалтерия ред. 3.0 с учётом того, что учредитель владеет большей частью компании и имущество, получаемое от него, не планируется передавать третьим лицам.

Обычно для оформления взаимоотношений с учредителем по безвозмездному поступлению заключается соглашение, в котором указывается размер помощи и её цели.

Согласно Инструкции по применению плана счетов для отражения денежных средств и иного имущества, поступающих от учредителя безвозмездно, используют счёт 98.02.

Такие поступления для организации являются прочими внереализационными доходами как по бухгалтерскому, так и по налоговому учёту.

При этом есть исключение: если вклад в уставный капитал учредителя, который безвозмездно передаёт имущество или денежные средства, составляет более 50%, то такая помощь не облагается налогом на прибыль.

Что касается передаваемого имущества, оно так же не будет являться доходом по налоговому учёту, если в течение года со дня получения имущества оно не передаётся третьим лицам. Об этом сказано в пункте 1 статьи 251 НК РФ.

Безвозмездная финансовая помощь учредителя

Поступление денежных средств оформляется «Приходным кассовым ордером» или «Поступлением на расчётный счёт» в зависимости от способа перечисления.

Перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и нажмём на кнопку «Поступление».

В открывшемся документе укажем вид операции «Прочие расчеты с контрагентами», выберем из списка контрагентов учредителя, укажем сумму и введём новый договор. Счёт учёта исправим на 98.02 и проведём документ.

Если денежные средства были внесены в кассу, то следует перейти в раздел «Банк и касса», выбрать пункт «Кассовые документы» и нажать на кнопку «Поступление».

Вид операции будет «Прочий приход», а плательщик указывается в строке «Принято от».

Для отражения данного поступления в доходах организации необходимо перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

Далее нужно нажать на кнопку «Создать» и выбрать из выпадающего списка пункт «Операция».

Добавьте строку и укажите проводку Дт 98.02 Кт 91.01 на сумму финансового поступления.

Также по кредиту необходимо выбрать соответствующую аналитику: в справочнике прочих доходов и расходов следует создать новую строку с видом статьи «Безвозмездное получение имущества, работ, услуг, имущественных прав» и снятым флагом «Принимается к налоговому учёту».

Под статьей дохода нужно выбрать пункт «Контрагент» и выбрать учредителя из списка. Обратите внимание, что сумма по кредиту в налоговом учёте должна быть занесена, как постоянная разница между бухгалтерским и налоговым учётом.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Безвозмездное получение основного средства от учредителя

Для отражения поступления основного средства в виде безвозмездной помощи необходимо ввести документ «Операция, введённая вручную» в разделе «Операции». В нём указать проводку Дт 08.04.1 Кт 98.02 на сумму приходуемого оборудования.

Затем для его ввода в эксплуатацию нужно ввести документ «Принятие к учёту ОС» в разделе «ОС и НМА».

В графе «Способ поступления» необходимо указать «Безвозмездное поступление», а в графе «Оборудование» выбрать принимаемое основное средство. Остальные графы заполняются как в стандартном принятии к учёту ОС.

На вкладке «Основные средства» следует ввести новое ОС, в котором заполнить группу учёта ОС, код по ОКОФ и амортизационную группу.

На вкладке «Бухгалтерский учёт» следует указать срок полезного использования в месяцах и счёт учёта затрат для начисления амортизации.

На вкладке «Налоговый учёт» следует указать срок полезного использования по налоговому учёту и специальный коэффициент, равный единице, если нет повышающего или понижающего коэффициента.

Вкладку «Амортизационная премия» заполнять не следует, так как согласно пункта 9 статьи 258 НК РФ по безвозмездно полученным основным средствам её нельзя применять.

После проведения документа необходимо проверить проводки, нажав на кнопку .

Амортизация будет начисляться автоматически, начиная с месяца, следующим за месяцем ввода в эксплуатацию, обработкой «Закрытие месяца» в разделе «Операции».

Последним этапом следует отразить сумму начисленной амортизации в составе прочих доходов. Для этого введём уже знакомый нам документ «Операция, введённая вручную». Такой документ нужно будет вводить каждый месяц после начисления амортизации.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке "Банк и касса" выбираем пункт "Кассовые документы".

Создаем новый документ "Поступление наличных" с видом операции "Получение займа от контрагента". Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью "Заем от учредителя". Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

Возврат займа отражается другим кассовым документом "Выдача наличных" с видом операции "Возврат займа контрагенту". Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец "Вид платежа", так как наш заем является беспроцентным, мы выбираем "Погашение займа".

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

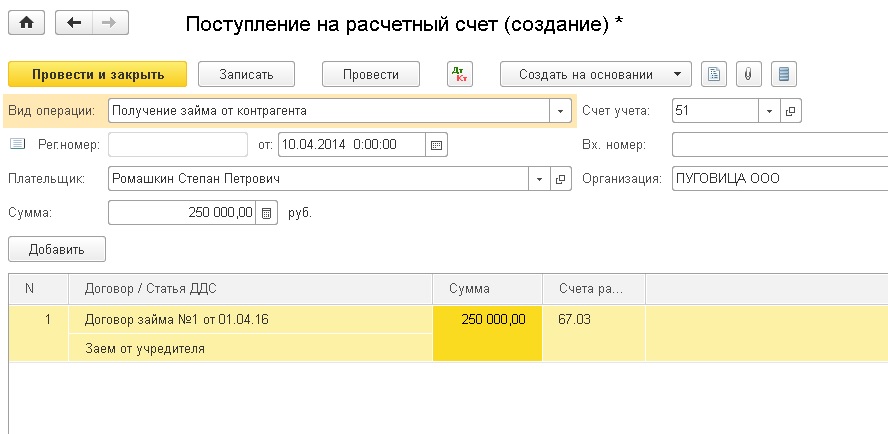

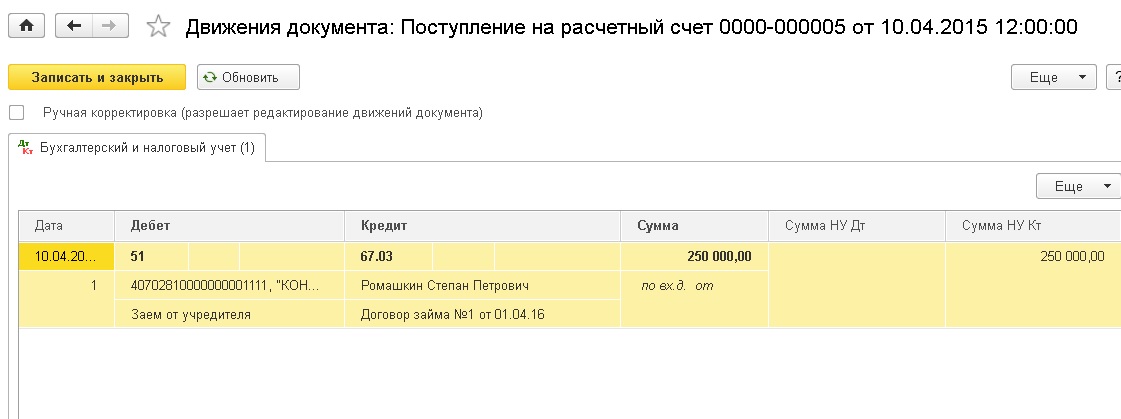

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом "Поступление на расчетный счет", который можно вручную создать в разделе "Банк и касса" - "Банковские выписки" или загрузить из банка. У данного документа должен быть вид операции "Получение займа от контрагента".

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

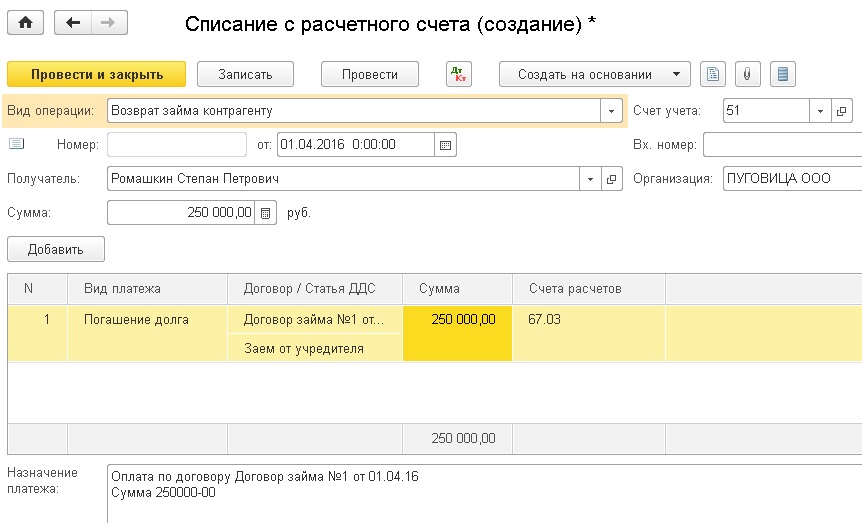

Для отражения факта возврата займа используем документ "Списание с расчетного счета" с видом операции "Возврат займа контрагенту", который формирует проводку по списанию задолженности со счета 67.03.

Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить полученный от учредителя заем и проценты по нему в учете и в программе 1С 8.3 Бухгалтерия.

Займы от учредителя — проводки в 1С 8.3

- не включается в доходы и расходы в БУ и НУ (п. 2 ПБУ 9/99, п. 3 ПБУ 10/99, пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ);

- отражается в составе кредиторской задолженности в зависимости от срока, на который он выдан: до 12 месяцев или более (п. 5 ПБУ 15/2008, Инструкция по применению плата счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Пошаговая инструкция

01 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 3 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

30 ноября проведена уплата основной задолженности и процентов.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за сентябрь | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за октябрь | |||||||

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу | |||||||

| 30 ноября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов по займу | |||||||

| 30 ноября | 66.04 | 51 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента ( Банк — Банковские выписки ).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

Проводки

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

Особенности заполнения документа:

- Вид платежа — при перечислении основной задолженности укажите Погашение долга , тогда Статья расходов автоматически заполнится.

Проводки

Проценты по займу — проводки в 1С 8.3

- как прочие расходы (пп. 5 п. 11, п. 18 ПБУ 10/99);

- в стоимости инвестиционного актива (п. 6, 7 ПБУ 15/2008).

- как внереализационный расход (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ).

Отражение в учете начисленных процентов по займу за сентябрь

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Так же начислите проценты за другие месяцы.

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

- в общем случае в доходы включается вся прощенная сумма;

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов.

Контроль

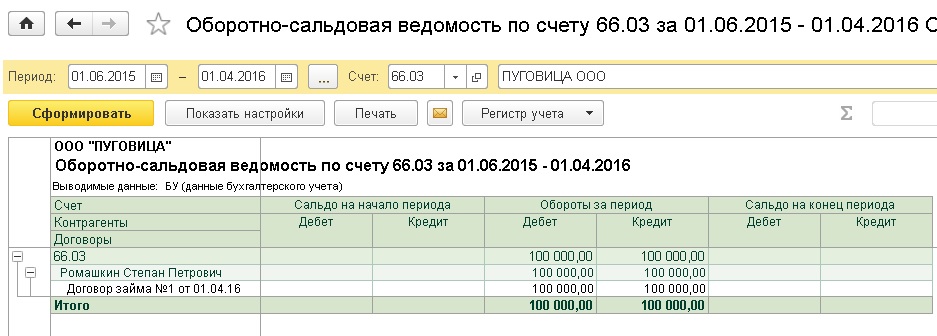

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: