Как отправить заявление на патент через 1с отчетность

Чтобы получить патент без проблем, важно правильно оформить заявление.

Когда подают заявление

Патент берут на определённый вид деятельности: такси, парикмахерские услуги, разработка ПО. Заявление подают за 10 рабочих дней до получения первых доходов. Если вы уже начали зарабатывать по этому виду деятельности, перейти на патент можно только со следующего года.

Будущие предприниматели могут подать заявление вместе с документами на регистрацию ИП — по специальной форме . Мы не рекомендуем спешить: если вы знаете, что будете заниматься ремонтом и первые доходы получите не скоро — подайте заявление позже.

Обратите внимание: лучше для подстраховки оформить в качестве главной системы упрощенку. Если появятся доходы за рамками патента — не придётся платить НДФЛ и НДС, а также вести сложный учёт на общей системе.

В какую налоговую обращаться

Если ведете бизнес в своем регионе, отнесите заявление в ФНС по месту прописки. Будете работать в другой местности? Подайте бланк в любую налоговую этого региона. Числится на учете вы в любом случае будете в родной инспекции.

Порядок заполнения бумажного заявления на патент

Данные в бланк вносятся на компьютере или вручную печатными буквами:

- буквы – только заглавные;

- цвет чернил (шрифта) – черный;

- в одной ячейке – один символ.

Обратите внимание: бланк вы можете заполнить дома, но подписывать его нужно только в налоговой при инспекторе.

В верхней части листа нужно вписать ИНН. Далее указать вид деятельности и код. Чтобы правильно заполнить эти данные, откройте классификатор , укажите в верхнем правом углу в строке поиска свой регион и выберите из списка наименование деятельности. Код состоит из 6 цифр.

Дальше необходимо указать, как осуществляется деятельность:

- Работаете одни – ставите 2.

- Есть сотрудники – ставите 1.

- Есть сотрудники – ставите среднюю численность работников. Как ее рассчитать мы рассказывали в статье .

Ссылку на закон при стандартной ставке 6% не прописывают. Строку заполняют, если в регионе ставка ниже общепринятой. Вам положены налоговые каникулы? Поставьте 0 и укажите, каким именно региональным законом введены каникулы.

Параметры бизнеса

В зависимости от рода деятельности, заполните один лист – А, Б или В.

- Лист А – Грузовые или пассажирские перевозки.

- Лист Б – Аренда, торговля, общепит.

- Лист В – Иные виды деятельности.

В завершении проставьте номера на листах, и передайте заявление в налоговую. За 5 дней вам либо выдадут патент, либо откажут в его получении. Если документ выдадут, то предоставят и реквизиты для оплаты.

Как подать заявление в электронном виде

Зайдите в «Реквизиты», далее «Для отчётности», и кликните по вкладке «Подать заявление на патент». Еще один путь: «Актуальные задачи» → «Создать заявление на патент».

Экономия на недорогой рабочей силе из стран ближнего зарубежья приносит радость, наверно, только руководителю. А вот для бухгалтера это сплошная головная боль: разобраться в законодательстве, наладить миграционный учет, проверить, у кого из сотрудников должны быть патенты, а у кого – разрешения на работу и т.д. В этой статье рассмотрим один из важных вопросов - зачет авансовых платежей по НДФЛ на примере программы 1С: Бухгалтерия предприятия ред. 3.0.

Если на практике вы не сталкивались с подобными случаями, то ваш порядок действий следующий:

1. Проверить платежный документ сотрудника, подтверждающий уплату авансового платежа по НДФЛ;

2. Взять у сотрудника заявление с просьбой уменьшить НДФЛ на сумму авансового платежа;

3. Получить из налоговой положительное уведомление о праве уменьшения НДФЛ сотрудника. Если сотрудник оплатил «переходящий» патент, задействовав разные налоговые периоды, то уведомления должно быть два;

4. Уменьшать НДФЛ сотрудника на за счет оплаченного патента при расчете заработной платы.

Перейдем к конкретному примеру: на работу принят иностранный гражданин 8 апреля 2021 года. В этот же день от него предоставлена квитанция об оплате авансового платежа за 9 месяцев (48 069 руб.) и подано уведомление в налоговую о праве уменьшения НДФЛ на сумму авансового платежа.

Шаг 1. Создаем документ «Прием на работу» в разделе «Зарплата и кадры» - «Кадровые документы».

Шаг 2. Проверяем у сотрудника квитанцию об оплате авансового платежа и в разделе «Зарплата и кадры» – «Все документы по НДФЛ» создаем заявление о подтверждении права на зачет авансовых платежей по НДФЛ (далее–заявление).

Естественно, заполняем все необходимые поля: данные сотрудника, ФНС и период.

Шаг 3. Следующим этапом отслеживаем статус заявления и, при получении положительного протокола, в заявлении ставим флажок «Документ принят в налоговый орган и архивирован».

Шаг 4. Далее в разделе «Зарплата и кадры» – «Все документы по НДФЛ» создаем документ «Авансовый платеж по НДФЛ».

Заполняем необходимые реквизиты: налоговый период, номер и дату уведомления, ФНС, дату оплаты патента и сумму платежа. Проверяем и проводим документ.

Теперь программа знает о том, что сотрудник заплатил авансовый платеж и ему можно уменьшать НДФЛ, пока не израсходуется вся сумма авансового платежа, но действует это правило только в рамках одного налогового периода – календарного года.

Шаг 5. Давайте проверим зачет авансовых платежей при расчете заработной платы в документе «Начисление зарплаты». Именно в нем будет видно применились авансы или нет, а также в какой сумме.

В столбце «Зачтено авансов» должна быть указана сумма, равная сумме исчисленного НДФЛ. Поскольку мы только ввели авансовый платеж, то лимит его равен 100%. С каждым расчетом НДФЛ сотрудника, остаток авансового платежа будет уменьшаться.

Шаг 6. Проверяем документ «Ведомость в банк».

Сумма к выплате должна быть равна сумме начисленной заработной платы.

Постепенно, сумма авансовых платежей по НДФЛ будет засчитываться и запоминаться программой нарастающим итогом.

Если по истечении года сотрудник не использовал свои авансовые платежи в полном объеме, то они сгорают. Переноса на следующий календарный год или возврата НК РФ не предусмотрено.

Однако, если сотрудник приобретал патент на несколько месяцев и не использовал всю сумму авансовых платежей в предполагаемые сроки, то остаток авансовых платежей может быть учтен при удержании НДФЛ в последующих месяцах этого же налогового периода.

Шаг 7. Отражение в отчете 6-НДФЛ будет следующим:

На этом все. Надеемся, что у вас не осталось вопросов с учетом авансовых платежей.

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

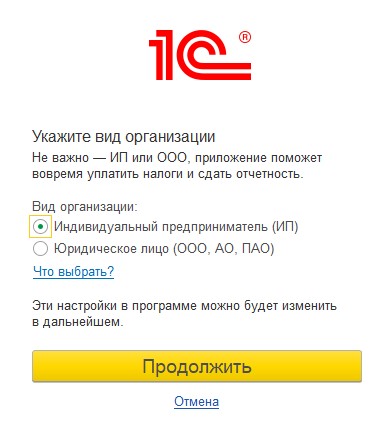

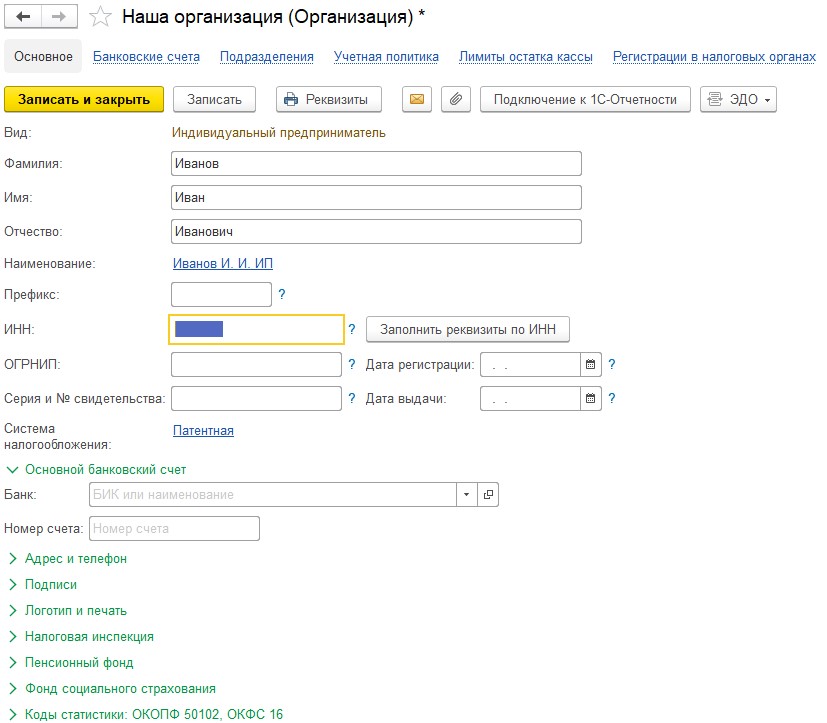

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

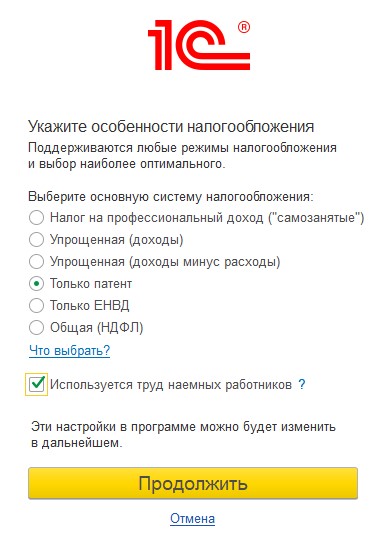

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

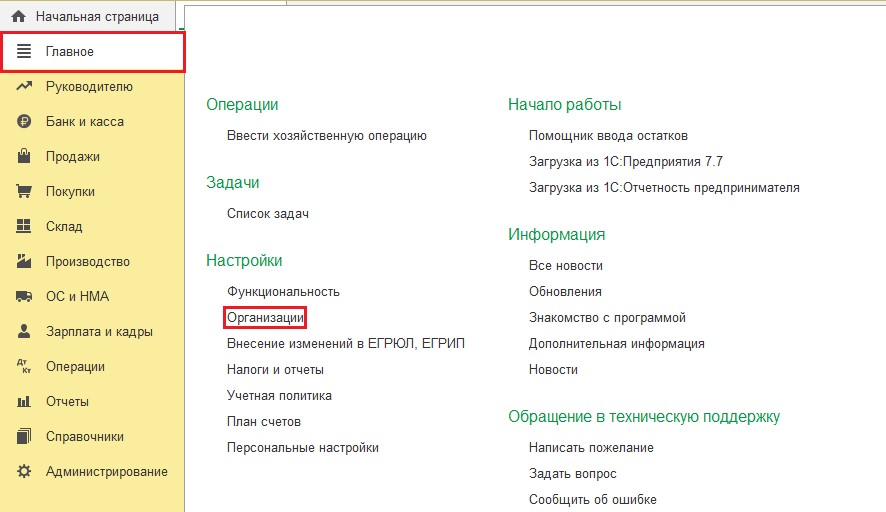

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

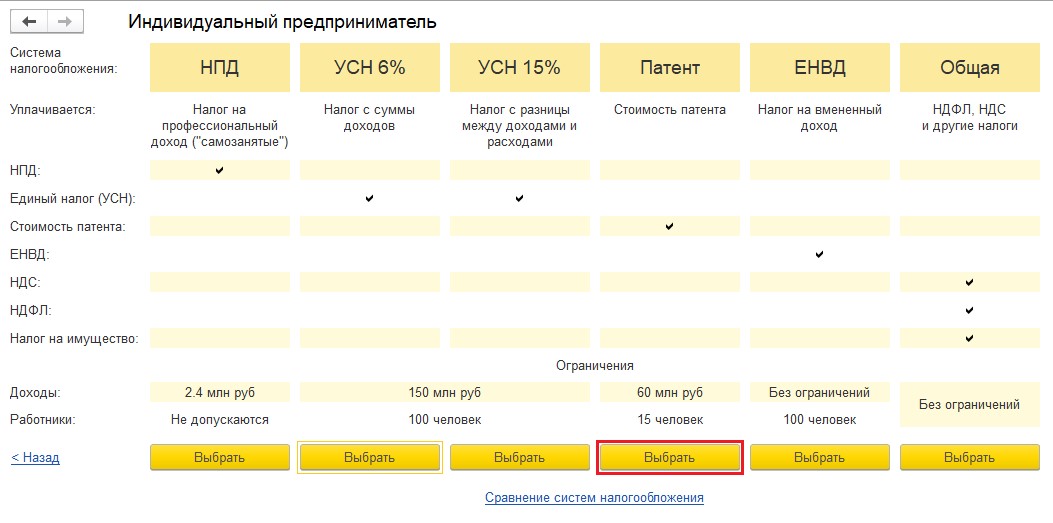

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» - «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

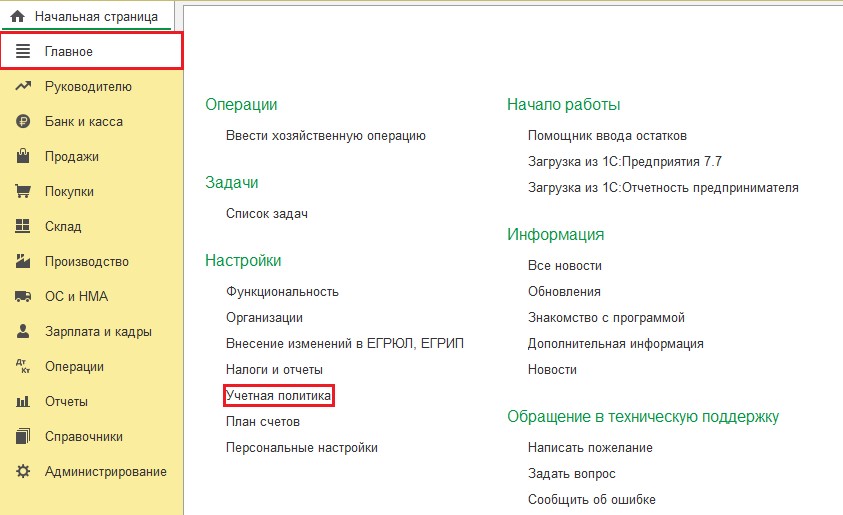

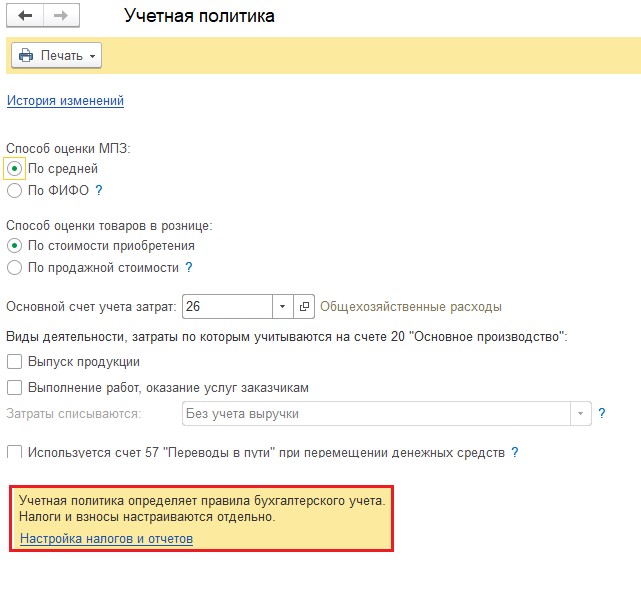

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

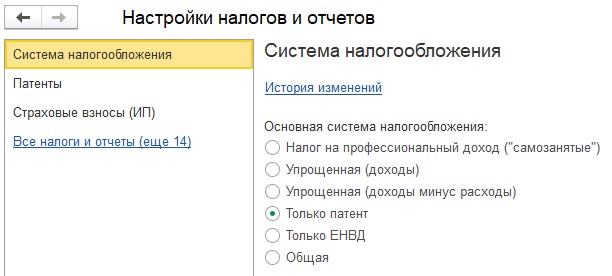

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» - «Налоги и отчёты».

Форма окна сформирована из закладок: три главные - это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

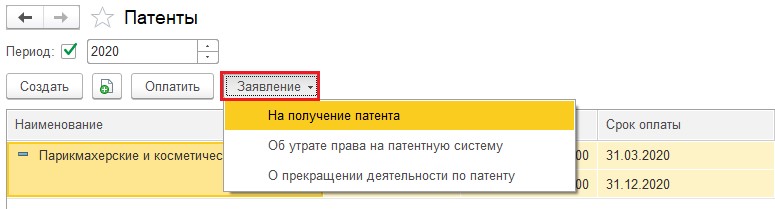

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

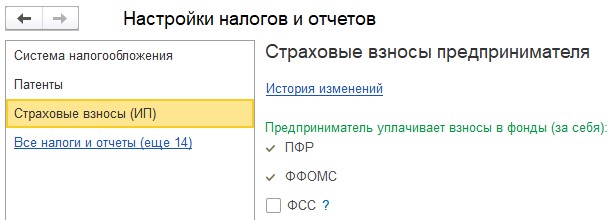

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

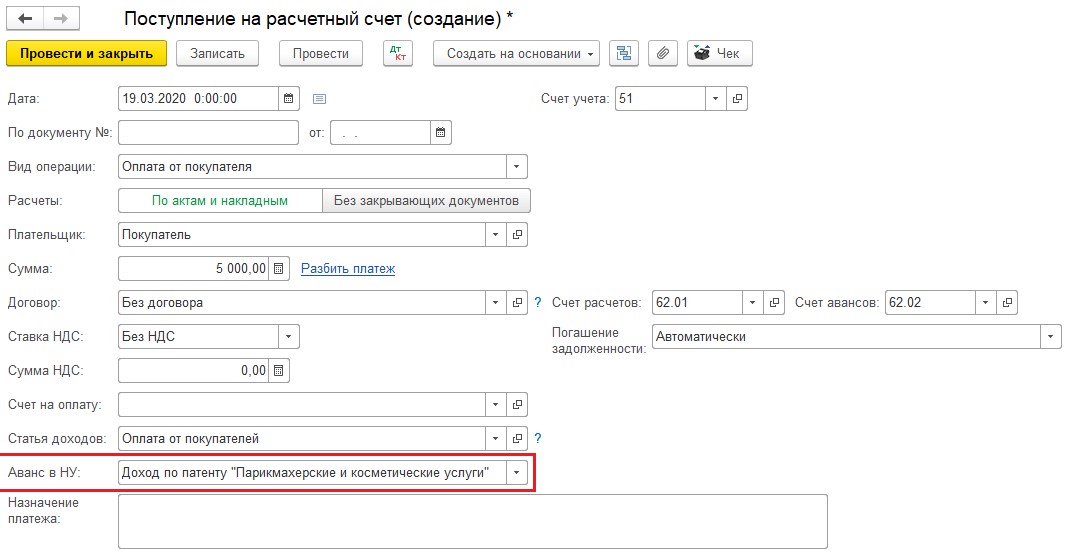

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» - «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в России, для работы должны получить патенты, а не разрешения на работу. Если иностранцы временно или постоянно проживают в России, то им не нужно оформлять патент или разрешение на работу.

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

В соответствии с п. 2 ст. 226 и ст. 227.1 НК РФ при исчислении НДФЛ необходимо учитывать авансовые платежи для сотрудников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории России, осуществляющих работу по найму в России на основании патента:

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

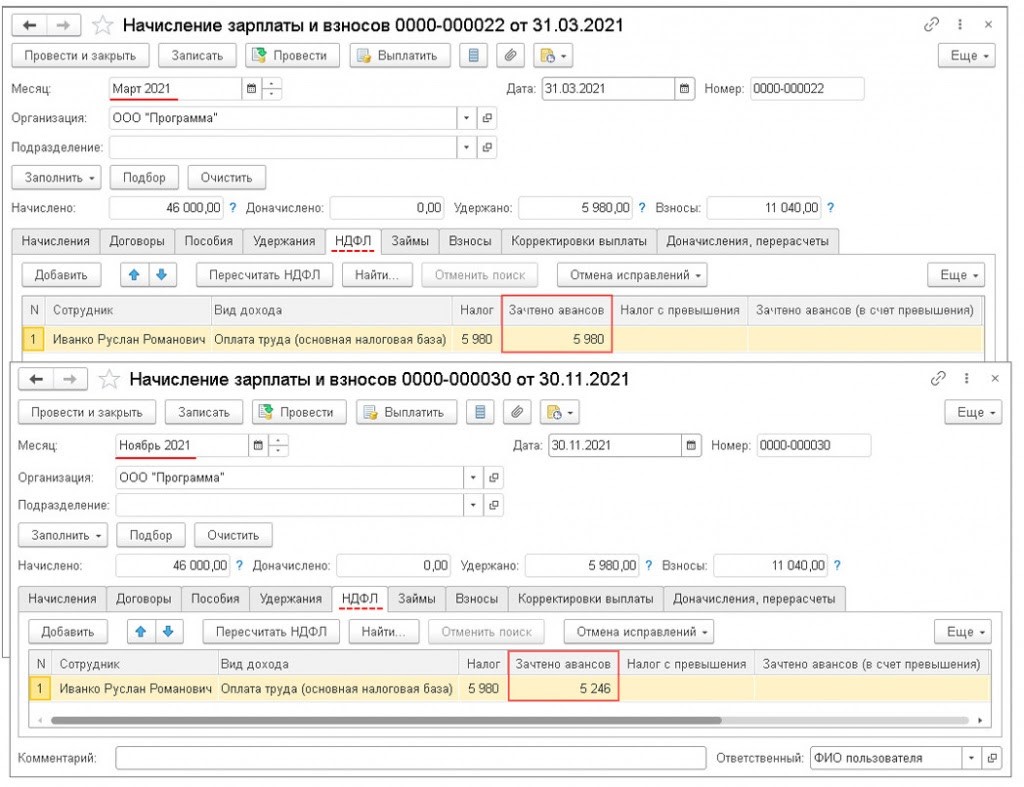

В компанию «Программа» в г. Москва 2 февраля 2021 года принят гражданин Молдавии — Р.Р. Иванко. Он иностранец — временно пребывающий на территории России, оформивший патент.

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

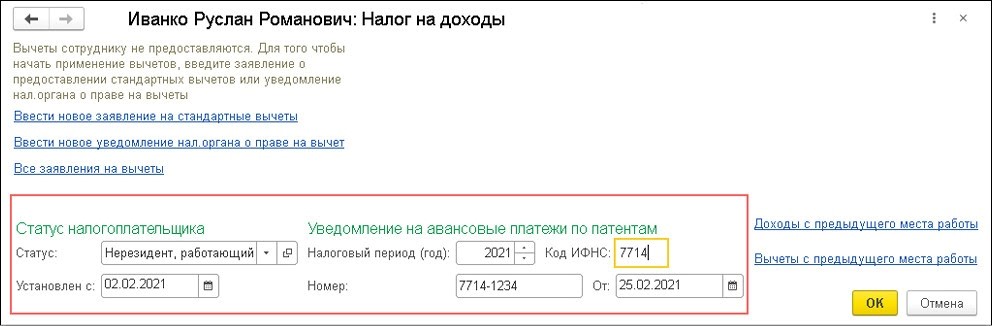

Как указать налоговый статус сотрудника

Для указания налогового статуса нужно зайти в меню «Кадры», выбрать справочник «Сотрудники» и пройти по гиперссылке «Налог на доходы». Статус указывается в специальном разделе «Статус налогоплательщика».

В графе «Статус» ставится «Нерезидент, работающий по найму на основании патента». В графе «Установлен с» ставится дата, на которую установлен этот статус. В примере — 02.02.2021 г.

Кроме того, здесь же указываются реквизиты уведомления от ИФНС на зачет аванса по НДФЛ. Для этого используется раздел «Уведомление на авансовые платежи по патентам». Также реквизиты можно заполнить в документе регистрации уплаченного фиксированного аванса — «Авансовый платеж по НДФЛ».

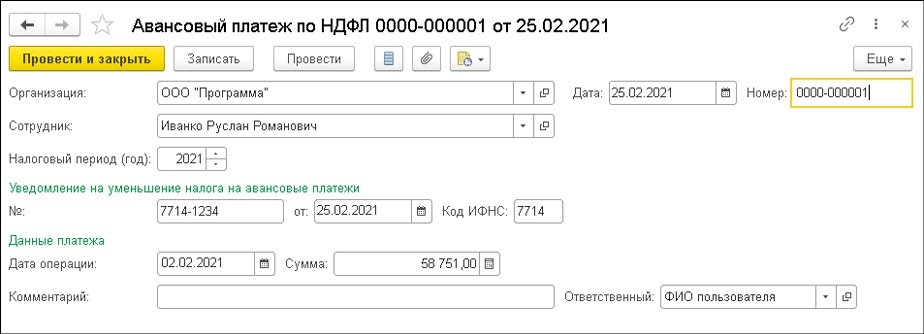

Как зарегистрировать уплаченный аванс по НДФЛ

Чтобы зарегистрировать уплаченный аванс, нужно зайти в меню «Налоги и взносы», выбрать «Все документы по НДФЛ» и создать новый документ «Авансовый платеж по НДФЛ» через соответствующую кнопку.

В графе «Организация» сведения устанавливаются автоматически. Если в информационной базе учет ведется по нескольким субъектам, пользователю нужно выбрать необходимого работодателя, у которого оформлен сотрудник.

Кроме того, нужно заполнить следующие графы:

- «Дата» — дата регистрации уведомления;

- «Налоговый период (год)» — год, в котором будет производиться зачет произведенного аванса. Автоматически по умолчанию указывается текущий год;

- «Сотрудник» — нужно выбрать иностранного работника, по которому производится регистрация аванса по НДФЛ.

Когда пользователь выбирает сотрудника, информация в разделе «Уведомление на уменьшение налога на авансовые платежи» формируется в автоматическом режиме, но при условии, что изначально реквизиты уведомления были указаны в специальной форме «Налог на доходы» в карточке работника. Если реквизиты уведомления указать в документе «Авансовый платеж по НДФЛ», то они автоматически попадут в форму «Налог на доходы» в карточке работника.

В разделе «Данные платежа» пользователь указывает такую информацию:

- в графе «Дата операции» — дату платежного документа по уплате аванса по НДФЛ;

- в графе «Сумма» — размер аванса по НДФЛ. В примере сумма за месяц равна 5 341 руб. (1 200 руб. * 1,864 * 2,3878 (коэффициент по г. Москва)). Ее можно проверить, если разделить аванс 58 751 руб. на 11 мес. патента.

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

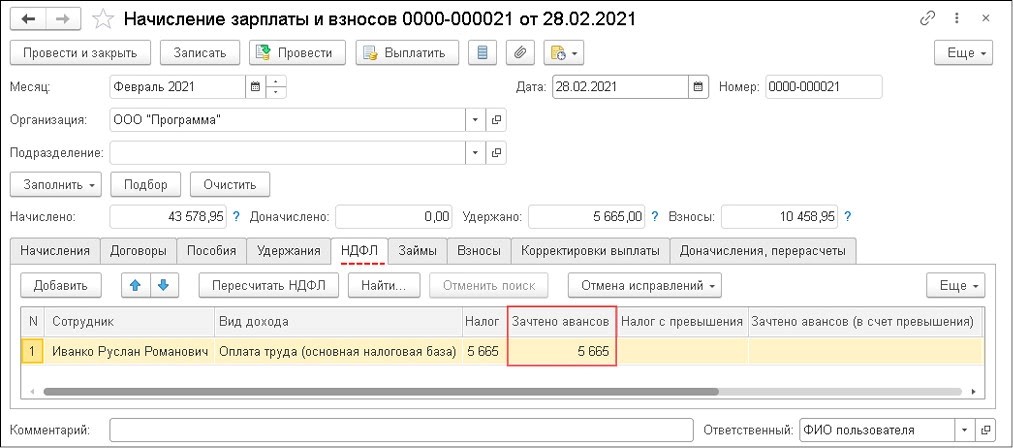

Для начисления зарплаты за месяц и исчисления НДФЛ с учетом аванса пользователь заходит в меню «Зарплата» и выбирает «Начисление зарплаты и взносов».

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Во вкладке документа «НДФЛ» указывается рассчитанный НДФЛ на основании полученного дохода — 5 665 руб. Кроме того, здесь автоматически засчитывается аванс в этом же размере. А остаток незачтенного аванса по НДФЛ в размере 53 068 руб. (58 751 — 5 665) перейдет на следующий месяц налогового периода.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

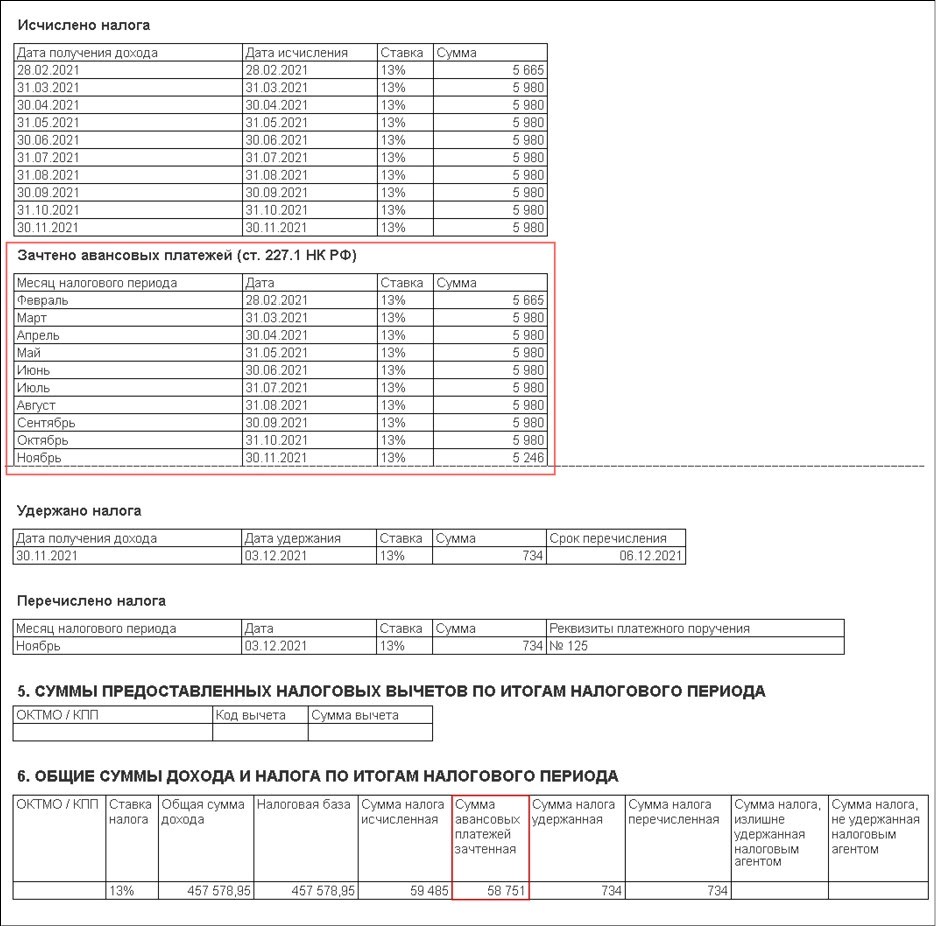

Зачтенный размер аванса по НДФЛ иностранного работника фиксируется в регистре налогового учета по НДФЛ. Для его формирования пользователь заходит в меню «Налоги и взносы», выбирает «Отчеты по налогам и взносам» и далее «Регистр налогового учета по НДФЛ».

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

В статье рассмотрим вопросов касающийся оформления патента в 1С:Бухгалтерия 3. Согласно главе 26.5 НК РФ, индивидуальные предприниматели, которые осуществляют ряд видов деятельности, имеют право использовать патентную систему налогообложения.

Ознакомьтесь с видео-версией данной статьи:

Переход на данную систему и возврат на другие налоговые режимы осуществляется добровольно. Особенность ее заключается в том, что она является единственным режимом, по которому не требуется сдавать декларацию, а сумма налоги определяется сразу при оплате самого патента. Предприниматель уплачивает фиксированную сумму за год и освобождается от других налогов. К видам деятельности по патенту чаще всего относится общепит, мелкие услуги, розница. В зависимости от региона виды деятельности могут быть расширены. Сокращать список, который приведет в налоговом кодексе нельзя. Также предприниматель имеет право приобрести несколько патентов на те виды деятельности, которыми он занимается.

Существует ограничение по штату работников для того, что применять патент. Среднесписочная численность не должна быть более 15 человек. Также согласно главе 26.5 НК не запрещается совмещать патент с другими системами налогообложения. Патент выдается с любой даты, на срок от одного до двенадцати месяцев включительно в пределах календарного года.

После того как предпринимать подал заявление налоговая в течении 5 дней обязана выдать патент или сообщить об отказе в выдаче. Постановка на учет предпринимателя, который собирается применять патентную систему, будет осуществляться налоговым органом, куда он обратился с заявлением.

Далее перейдем к выполнению действий в информационной базе для получения патента. Сформируем заявление на получение патента в 1С. Для этого перейдем в раздел “Главное” и выберем пункт “Налоги и отчеты”. Далее в шапке выбираем индивидуального предпринимателя, если в базе присутствуют другие организации и у него должна быть установлена галочка “Патент”. В нашем случае патент будет применяться совместно с основной системой налогообложения.

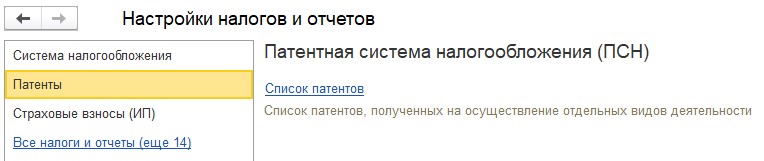

Далее в 1С:Бухгалтерия переходим в раздел “Патенты” в правой части формы и нажимаем на гиперссылку “Список патентов”.

Если заявление на получение патента не составлено, то нажимаем на кнопку “Заявление” и далее выбираем пункт “На получение патента”. Откроется помощник заполнения заявления, в котором необходимо максимально полно отразить всю информацию, касающуюся вида деятельности, сведений о патенте, адресов и информацию о подаче документов.

После заполнения реквизитов нажимаем “Далее”. При необходимости заявление можно распечатать. Также необходимо выбрать способ передачи заявление – через интернет или лично. После чего нажимаем “Готово”.

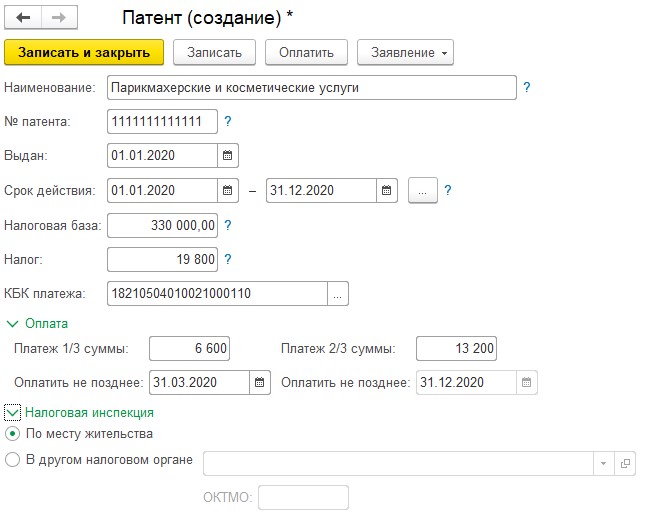

Далее возвращаемся в форму списка патентом и нажимаем “Создать”. В форме патента указываем наименование, номер, срок действия, налоговую базу. Размер налога будет рассчитан автоматически. Ниже указываем детали платежа.

После этого записываем внесенные данные и далее по кнопке “Оплатить в шапке” можно осуществить оплаты с банковского счета или по квитанции. Также из формы патента по кнопке “Заявление” можно сформировать заявление о прекращении деятельности.

Читайте также: