Как откорректировать 70 счет в 1с

При начислении и выплате зарплаты в 1С: ЗУП у многих пользователей возникают вопросы, связанные с корректностью сальдо взаиморасчетов по сотрудникам. Речь идет о ситуации, когда выплата зарплаты за текущий месяц (например, ноябрь) производится в начале следующего месяца (в декабре). В таких случаях в программе 1С: ЗУП ред. 3.1 в расчетном листке сальдо взаиморасчетов может отображаться, а может и отсутствовать.

Соответственно, это касается и сальдо зарплатных отчетов. В результате возникают сложности при сверке взаиморасчетов с работниками по счетам 70, 76 после синхронизации с программой 1С: Бухгалтерия предприятия ред. 3.0. Как все-таки «включить» необходимый вам вид сальдо в 1С: ЗУП, расскажем в этой публикации.

Для начала разберемся с двумя видами сальдо взаиморасчетов:

- «Сальдо бухгалтерское» — программа отражает «переходящее сальдо» в отчетах как остаток на конец месяца. И оно переходит на начало следующего месяца и закрывается выплатой зарплаты.

- «Сальдо зарплатное» — вне зависимости от даты выплаты зарплаты, сальдо на конец месяца в отчетах будет отражать состояние расчетов за данный месяц (например, если вся зарплата за ноябрь выплачена, то будет ноль). В таком варианте четко видно, что выплата «закрыла» месяц.

По умолчанию в настройках установлено использование «зарплатного сальдо». Но, возможно, пользователь захочет видеть переходящий остаток, зарплату к выплате в отчетах (и сверять значение с сальдо 70 счета в 1С: Бухгалтерии). Эту настройку можно изменить.

Рассмотрим, как это сделать, и сравним варианты отчетов при разных настройках.

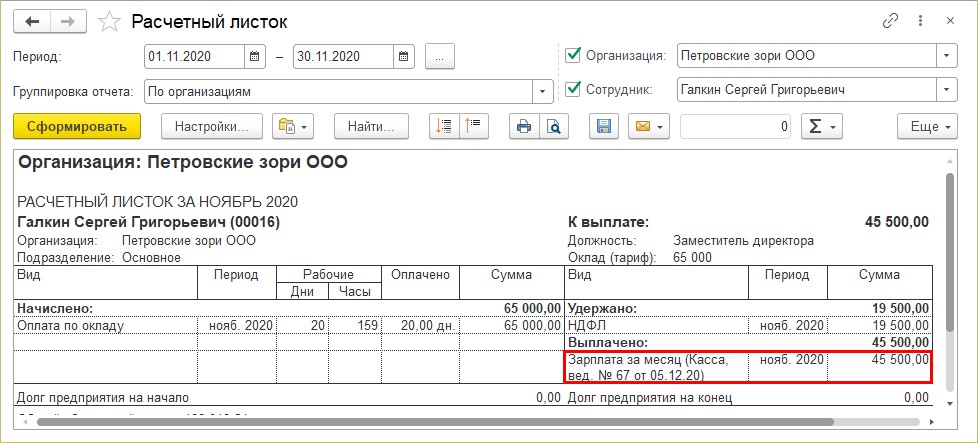

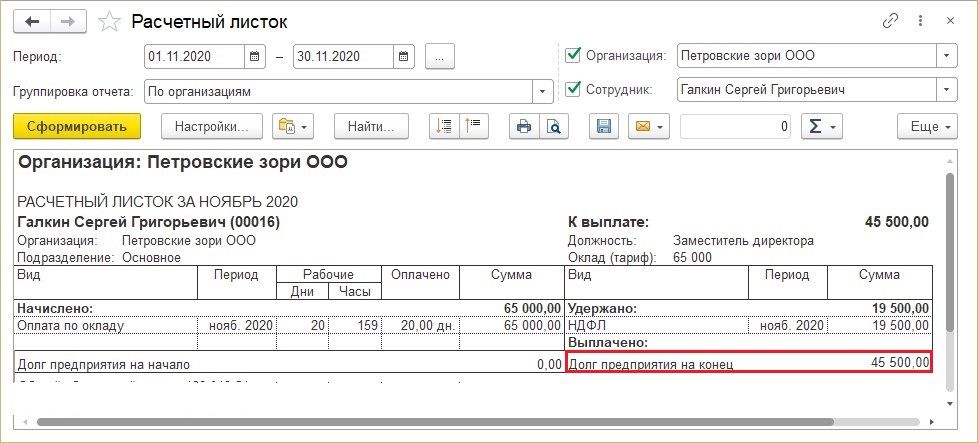

Шаг 1. Сформируйте расчетный листок по сотруднику. Из отчета видно, что выплата заработной платы за ноябрь была 05.12.2020 года. (НДФЛ у сотрудника удержан в размере 30%). Сальдо на конец расчетный листок не показывает, т.к. зарплата сотруднику выплачена по ведомости.

Это и есть «зарплатное сальдо».

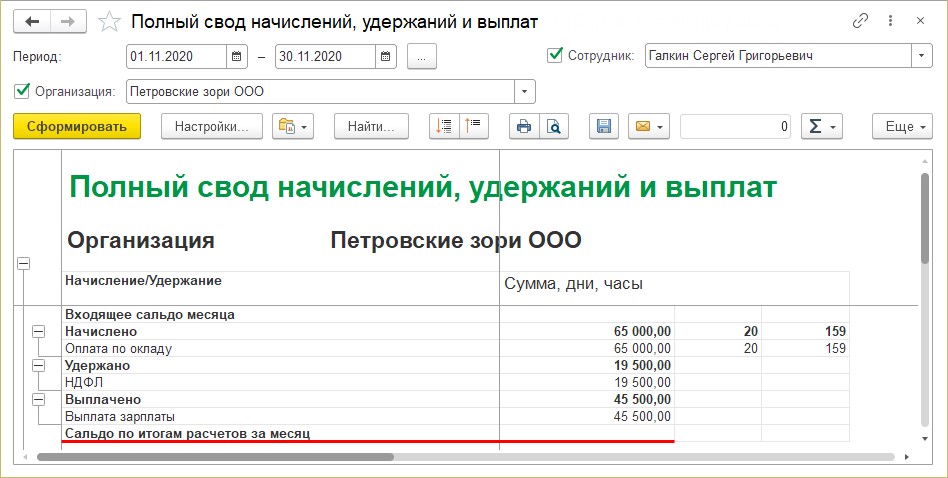

Шаг 2. Сформируйте отчет «Полный свод начислений, удержаний и выплат». Для удобства мы сделали отбор по одному сотруднику. Сальдо по итогам за месяц отсутствует, зарплата выплачена.

Сальдо закрыто выплатой зарплаты за ноябрь в декабре (см. расчетный листок).

Рассмотрим настройку отражения взаиморасчетов с сотрудниками.

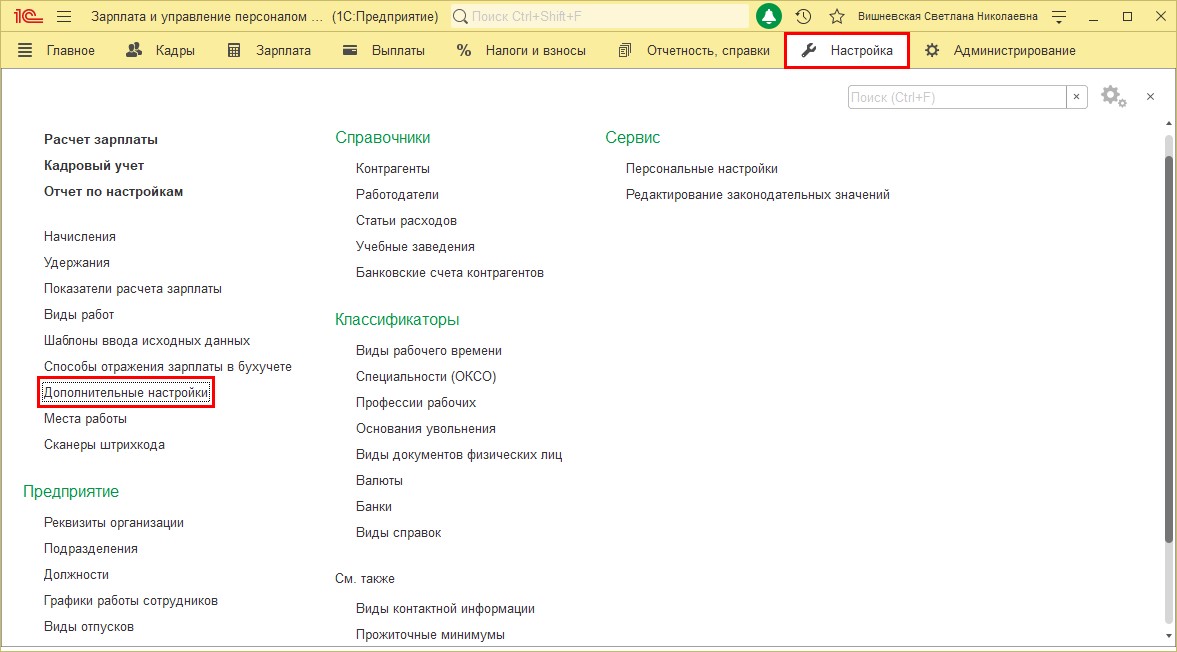

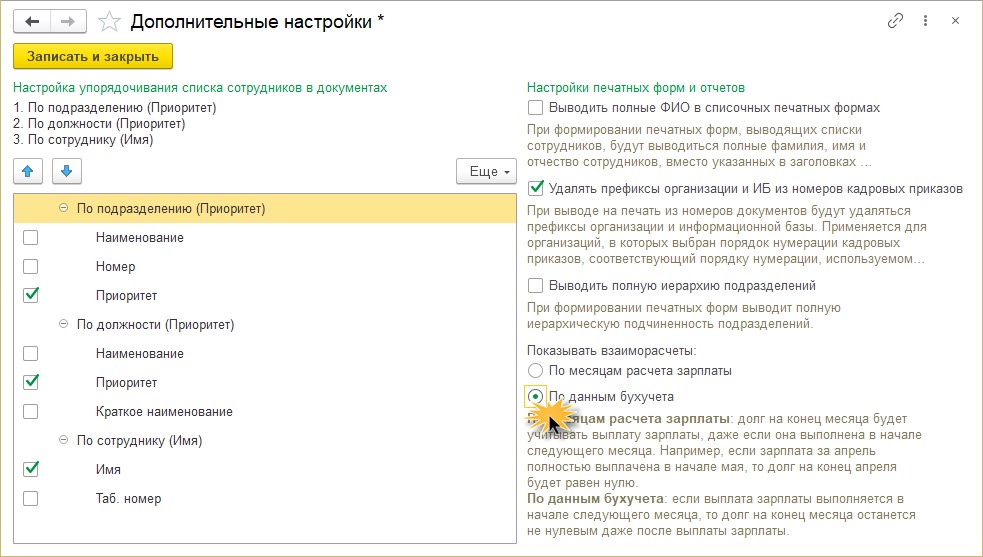

Шаг 3. Перейдите в раздел «Настройка» — «Дополнительные настройки».

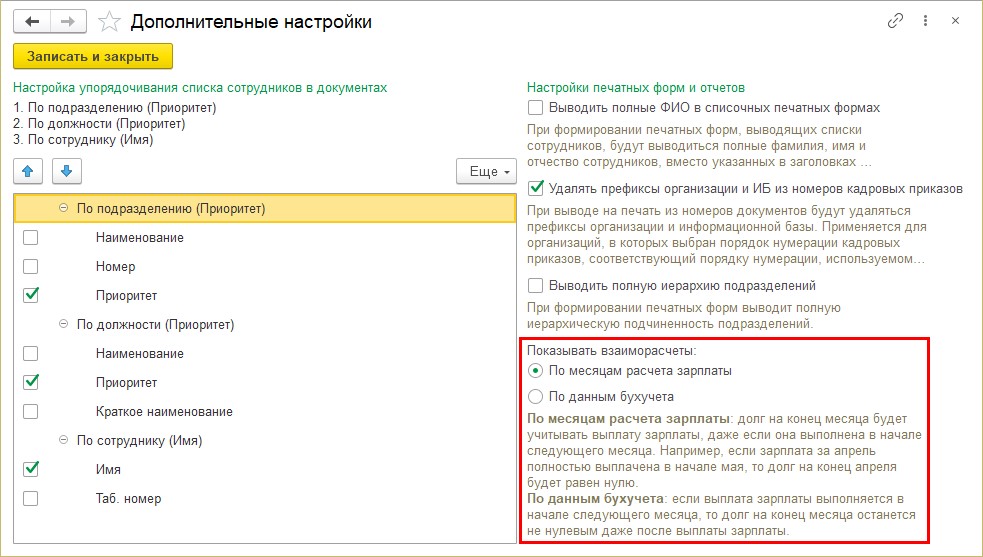

Обратите внимание на настройку «Показывать взаиморасчеты».

- по месяцам расчета зарплаты — это и есть вариант «зарплатное сальдо», т.е. выплата отражается в месяце, за который выплачивается зарплата.

- по данным бухгалтерского учета — «бухгалтерское сальдо», переходящая задолженность по зарплате.

Шаг 4. Измените настройку, установите переключатель в положение «По данным бухучета».

Сформируйте снова отчеты.

В расчетном листке сальдо уже выглядит иначе:

Сальдо теперь «бухгалтерское», т.е. переходящее в другой период.

Да и в других зарплатных отчетах появилась сумма сальдо — невыплаченная на конец месяца зарплата.

Возможно кому-то такой вариант более удобен.

Шаг 5. Сформируйте заново «Полный свод начислений, удержаний и выплат».

Для наглядности сделаем отбор по сотруднику Галкин С.Г. Отчет показывает сальдо на конец месяца.

Ситуация такая: на предприятии в предыдущие годы зарплата в программе 1С отражалась котловым методом. По всем сотрудникам одной суммой. При восстановлении учёта сделала разбивку по сотрудникам на начало года на основании расчётных и платёжных ведомостей. Благо все документы в бумажном виде за 2008 и 2009 год есть. Но осталась по кредиту 70 по всем сотрудникам сумма в 45 тысяч, никаких документов, указывающих на начисление этой суммы нет. Что с ней делать? Получается, что в учёте данные недостоверны. Если эту сумму списать, то что будет основанием, в смысле нормативных документов? И как правильно оформить? Или же оставить эту сумму, пусть болтается?

fauna1368

У нас такая же ситуация. Но мы на УСН, ПБУ не применяется. А как тут быть?

Для Вас эти 45т.р. являются существенной ошибкой?

3. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Не все так просто с ПБУ 22 и 84 счетом. А налоги? Если вы списываете кредиторскую задолженность - у вас доход появился. Тем более, что когда-то эту зарплату начислили и в затраты списали, если неправильно начислили - значит уточненки по налогам. И не забудьте про ретроспективный пересчет отчетности - ПБУ 22, если у вас существенность - меньше 45 тыс. Если это несущественная ошибка - то исправления через 91 счет. И проверьте - на эту же сумму нареняка и ЕСН начисляли.Тоже надо исправлять вроде как.

Уточнёнки по налогам сделать просто невозможно. Я так и не нашла, в каком году или за какие годы сложилась эта сумма. Проверила 2009, 2008, 2007 годы. За это время сменились собственники, несколько генеральных. А про бухгалтерию вообще молчу. Да и переезд, были проблемы, какие-то документы были изъяты органами, какие-то просто пропали.

Да, про прибыль я не подумала. Надо на 91 списать, чтобы доход отразить. А с ЕСН не знаю что делать. Фиг с ним, если налоговикам надо, то пусть проверяют, доначисляют прибыль, уменьшают есн. Только сомневаюсь, что кто-то это будет делать.

Надо на 91 списать, чтобы доход отразить.

Блинский блин.

hfcvec, поймите, бухгалтерские проводки абсолютно не зависят от начисления/неначисления доходов в налоговом учете.

Еще раз: признаете Вы эту сумму существенной (в контексте ПБУ22) или нет?

Если признаете - сч.84 и ретроспективный пересчет показателей бух.отчетности (или корректировка входного сальдо).

Если не признаете - сч.91 (т.е. включение в доходы отчетного года).

А для налога на прибыль списание кредиторской задолженности по-любому является доходом.

ЗЫ При всем при этом в данной ситуации (ИМХО) вполне вероятно, что это не ошибка в начислении зарплаты, а невостребованная (невыплаченная) зарплата. Т.е. кредиторка, по которой истек срок исковой давности (особенно если учесть, что 3 года Вы таки проверили). И т.о. делать ретроспективный пересчет или корректировать входящий показатели отчетности нет достаточных оснований.

fauna1368

Т.к. ген хочет, чтобы велся бухгалтерский учет

ПБУ 222\2010 применяется начиная с годовой бух. отчетности за 2010 г. Четкости как всегда нет - это значит - если ошиблись в 2010 г., или в 2010 г. исправляем за прошлые периоды? Скорее всего,если есть влияние ошибки на показатели годовой б.о. за 2010 г. - то исправлять в 2010 г. надо по ПБУ 22/2010.

"ЗЫ При всем при этом в данной ситуации (ИМХО) вполне вероятно, что это не ошибка в начислении зарплаты, а невостребованная (невыплаченная) зарплата. Т.е. кредиторка, по которой истек срок исковой давности (особенно если учесть, что 3 года Вы таки проверили). И т.о. делать ретроспективный пересчет или корректировать входящий показатели отчетности нет достаточных оснований."

Конечно, лучше не заморачиваться с "ошибкой прошлых лет", если можно свести вопрос к истечению срока исковой даности. Издать соответствующее распоряжение руководителя - и списать как обычную кредиторку. Налоги придется платить, но это доход текущего периода и никаких уточненок не надо.

Почему же "четкости как всегда нет"? Все очень четко. Просто логика для вас не вполне привычная. МФ давно уже перешел к формулированию правил "сверху", т.е. от отчетности к учету, а не так, как раньше - от учета к отчетности. Привыкайте, ибо так как раньше уже не будет.

Игорь, добрый вечер!

Специально настроила синхронизацию в тестовых базах ЗУП и Бухгалтерии, чтобы проанализировать вашу ситуацию. 🙂

Поскольку по высланной ОСВ-70 у вас показывается разница в Кт 70 БУ и НУ, то анализировать нужно документ начисления зарплаты, то есть в данном случае, при настроенном обмене — «Отражение зарплаты в бухучете«.

Схема обмена выглядит так: из ЗУП в Бухгалтерию «приезжает» документ «Отражение зарплаты в Бухучете».

Именно при проведении этого документа в бухгалтерской программе и формируются проводки, рассчитываются суммы НУ и БУ для записи в регистр бухгалтерии Хозрасчетный.

Поэтому и ошибку нужно искать здесь.

Я посмотрела сам программный код, чтобы понять, при каких условиях может случиться подобная ситуация.

Это Общий модуль «Учет зарплаты» — процедура «Сформировать проводки по отражению зарплаты в учете«.

Мы рассматриваем ошибку начисления по Кт 70 Сумма НУ. Вот это место, привожу в скрине.

То есть для КТ 70 всегда Сумма НУ = Сумма БУ.

Так прописано в программном коде.

Алгоритм простой: Мы идем в нужную ветку при истинности условий:

— Отражать в налоговом учете — да (организация плательщик налога на прибыль)

— Счет 70 имеет признак НУ.

То есть это условия, которые не обойти, если у вас обычная общая система налогообложения и типовая конфигурация.

Чтобы «свалиться» в ветку пониже, где идет разница по БУ и НУ, нужно иметь точно не счет Кт 70. А это не наш случай. У нас-то ошибка именно по Кт 70 счета.

Поэтому, честно скажу, что проверила все варианты:

— Формировать резервы в бухгалтерском учете (нормативным методом), без налогового учета

— Формировать резервы в бухгалтерском и налоговом учете (нормативным методом)

Результат — проход всех вариантов в Отладчике давал постоянную картину:

для Кт70 счета: СуммаБУ = СуммаНУ

Поэтому ответить на ваш вопрос: «Почему же так получилось?», — мне сложно.

Теоретически, мог ошибочно быть выбран способ отражения зарплат распределяемый, с ЕНВД, а вы не заметили. Тогда получить разницу между НУ и БУ можно.

Я бы на вашем месте вошла в карточку 70 счета и просмотрела по Кт в каких операциях фиксируется расхождение БУ и НУ. Нашла бы документы. И дотошно их бы проверила на внутреннее заполнение способов отражения.

Хотя, если честно, ошибки в проводках этого документа — не редкость.

На сайте поиска ошибок в конфигурациях 1С за 2019 год по документу «Отражение зарплат в бухучете» зафиксировано много исправлений.

Поэтому, возможно, тут и не ваша вина.

Кроме того, ошибка могла возникнуть банально из-за невнимательности, если в ЗУП в документе «Отражение зарплаты в бухучете» был выполнен перерасчет налогов, например, а в Бухгалтерии эти изменения не отразились, поскольку флаг «Отражен в учете» при синхронизации не был снят.

Такое часто случается даже с опытными пользователями.

Но мое мнение, что это произошел какой-то сбой или ошибка программы. Нигде на форумах такой ситуации я не увидела, а я просмотрела и те форумы, которые доступны только для партнеров 1С.

Поэтому если вам. действительно, важно понять, что произошло в феврале, то придется отдать базу программисту, чтобы он в копии базы в Отладчике прошелся по алгоритму проведения ошибочных документов. Места в программном коде я выше обозначила.

По исправлению ситуации. Поскольку мы не аудиторы, а отвечаем на вопросы по работе пользователей в программе, то я могу высказать только свое профессиональное мнение.

Поскольку зависшее сальдо 70 счета по НУ дебетовое, то это отражает задолженность сотрудника по выплаченной зарплате. Исправление по налоговому учету выполняется иначе, чем по бухгалтерскому. В налоговом учете исправления производятся в прошлых месяцах, а в бухучете – в текущем. Исправляя налоговый учет, руководствуемся правилами ст. 54 НК РФ.

Я вам могу предложить очень простой способ исправления прошлого периода в текущем, если вы выделите те документы, по которым прошли расхождения.

Операция, введенная вручную — Создать — Сторно документа. Указываете документ, который содержит ошибку. Удаляете все строчки, кроме ошибочной, где нет суммы НУ. Она идет «минусом», как «красное сторно». И копируете ее уже с плюсом, указывая все суммы по БУ и НУ правильно.

Записываете. Расхождение в ОСВ-70 уйдет.

После оформления Операции — все хорошо.

Но я рекомендую все-таки вам проконсультироваться с вашей налоговой по этому поводу.

Возможно, они попросят вас сделать инвентаризацию расчетов с персоналом (по счету 70), составить акт (ИНВ-17), а потом списать НУ по счету 70 при истекшем сроке давности на внереализационные расходы.

PS: Дополнительно отправила вам интересную подборку по исправлению ошибок при начислении компенсации за неиспользованный отпуск.

Возможно, тоже будет полезно.

Удачи! 🙂

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

В практике бухгалтера иногда случаются непредвиденные ситуации. И так как они не часто распространены, то возникают вопросы: как отразить их в программе 1С? Одна из таких ситуаций – возврат излишне выплаченной зарплаты. Проблемы нет, если сотрудник продолжает работать в компании. В этом случае программа просто учтет излишне выплаченную сумму при расчетах за следующий месяц. А как быть если сотрудник уволился, а зарплата ему выплачена, но не отработана? Либо бухгалтером допущена расчетная ошибка при увольнении. Расскажем в этой статье, как отразить возврат излишне выплаченной зарплаты в программах 1С: ЗУП ред. 3.1 и 1С: Бухгалтерия предприятия ред. 3.0.

Возврат излишне выплаченной зарплаты в 1С: ЗУП ред. 3.1

Приведем условный пример: сотрудник Вишневская Светлана Николаевна получила аванс за первую половину месяца в размере 10000 руб., но, не отработав положенное время, уволилась.

При проведении документа «Увольнение» сотруднику Вишневская С.Н. рассчитаны начисления и удержания за отработанное время. В результате чего образовался долг за сотрудником в сумме 6279,86 руб. Это отражено в его расчетном листке, который можно сформировать в разделе «Зарплата» - «Отчеты по зарплате».

Рассмотрим пошагово отражение возврата денежных средств сотрудником. Для этого в программе 1С: ЗУП предназначен документ «Возвраты сотрудниками задолженности».

Шаг 1. Откройте раздел «Выплаты» - «Возвраты сотрудниками задолженности».

Шаг 2. Нажмите «Создать» или кнопку «Ins» на клавиатуре.

Шаг 3. Заполните реквизиты документа (организацию, дату, месяц платежа), выберите требуемого сотрудника (Вишневская С.Н.).

В табличной части автоматически заполнятся данные о взаиморасчетах. В нашем примере: сумма выплаченного аванса – 10000 руб., начисленная зарплата за фактически отработанное время – 3720,14 руб. Долг сотрудника составил 6279,86 руб.

Шаг 4. Проведите документ по кнопке «Провести» и посмотрите «Движения документа», нажав кнопку «Еще» в верхней части документа.

Программа автоматически сформирует необходимые записи в регистрах по возврату задолженности сотрудником.

Проверим, как отразилось движение документа в расчетном листке сотрудника.

Шаг 5. Сформируйте «Расчетный листок сотрудника».

Долг за сотрудником равен нулю и в расчетном листке отражен документ погашения долга.

Возврат излишне выплаченной зарплаты в программе 1С: Бухгалтерия предприятия ред. 3.0

В программе 1С: Бухгалтерия предприятия ред. 3.0 документы на возврат заработной платы движения по необходимым регистрам не формируют. В результате в отчетах отражаются некорректные данные и это заводит пользователя в тупик. Выходить из этой ситуации нужно с помощью ручных операций, о которых расскажем далее.

В 1С: Бухгалтерия предприятия учет зарплаты может вестись двум способами: непосредственно в самой программе или же выгружаться из 1С: ЗУП.

Раздел «Зарплата и кадры» в программе появляется автоматически при ведении учета по юридическому лицу.

Для ИП эту функциональность пользователь включает самостоятельно при использовании труда наемных работников в разделе «Администрирование» - «Функциональность программы» на закладке «Сотрудники», установив одноименную галочку.

Рассмотрим пример, в котором учет заработной платы ведется в программе 1С: Бухгалтерия предприятия и раздел «Зарплата и кадры» включен.

Сотрудник Журавкина Е.А. получила аванс 07.08.2020 г. в размере 14400 руб. за первую половину месяца. Далее она была уволена 10.08.2020 г. по собственному желанию, в результате чего отработала меньше оплаченного времени.

Расчеты с сотрудниками можно посмотреть несколькими способами:

1 вариант.

Сформировав расчетный листок, если учет ведется в программе 1С: Бухгалтерия предприятия в разделе «Зарплата и кадры» - «Отчеты по зарплате» - «Расчетный листок».

В расчетном листке сформирован долг за работником 14400 руб., что соответствует сумме выплаченного аванса.

2 вариант. Сформировать отчет «Оборотно-сальдовая ведомость по счету» в разделе «Отчеты», выбрав счет 70 – «Расчеты с персоналом по оплате труда».

Сальдо на конец периода по дебету отражает выплату сотруднику аванса.

При увольнении сотруднику Журавкина Е.А. начислена зарплата за фактически отработанное время – 6 рабочих дней, что по сумме меньше полученного ей аванса.

Сформируем расчетный листок.

Расчетные листки по сотрудникам можно сформировать и из журнала «Все начисления». Они формируются по списку сотрудников из документа «Начисление зарплаты».

Долг за работником после начисления зарплаты составил 5451,29 руб.

Рассмотрим действия по возврату сотрудником излишне выплаченной зарплаты после увольнения.

Шаг 1. Перейдите в раздел «Банк и касса» - «Кассовые документы».

• счет учета – выбираем 70 – «Расчеты с персоналом по оплате труда». При указании счета изменяются поля документа;

• вид начисления, согласно статье НК РФ. В нашем примере пп. 1 ст. 255 НК РФ – начисления по окладу, тарифной ставке и т.п.;

При проведении документа формируются проводки в корреспонденции с указанным счетом 70 «Расчеты с персоналом по оплате труда».

После проведения документа сформируем «Оборотно-сальдовую ведомость по счету» 70 – «Расчеты с персоналом по оплате труда», видим, что сальдо отсутствует.

Но сформировать просто проводки недостаточно. Если посмотреть «Расчетный листок», то увидим, что сумма задолженности не уменьшилась. В таких отчетах записи производятся на основании записей регистров, а в проводках документа «Поступление наличных» этого нет.

Как выйти из ситуации и сформировать записи регистров по взаиморасчетам сотрудников?

Сделать это можно двумя способами:

• с помощью документа «Операции, введенные вручную»;

• ручная корректировка регистра в документе, в котором производился возврат, установив галочку «Ручная корректировка».

Действия выполняются одинаково в обоих случаях. Поэтому рассмотрим один из способов с помощью документа «Операция».

Шаг 1. Создайте документ «Операция». В кнопке «Еще» нажмите «Выбор регистров».

Шаг 2. Выберите регистр:

• взаиморасчеты с сотрудниками.

В документе появится закладка с указанным регистром.

Шаг 3. Заполните вкладку регистра следующим образом:

• вид движения – Приход;

• сумму взаиморасчетов и другие поля регистров.

На основе записи этого регистра формируется не только отчет «Расчетный листок сотрудника», но и другие отчеты.

Проверим «Расчетный листок сотрудника».

Внешний вид отчета остался прежним. Дополнительных строк, в отличие от расчетного листка, сформированного в 1С: ЗУП, не добавилось.

Однако задолженность равна нулю.

Таким образом мы отразили возврат излишне выплаченной зарплаты в 1С: Бухгалтерия предприятия ред. 3.0.

Если у вас происходят какие-то отклонения отчетов от «Оборотно-сальдовой ведомости», то обращайте внимание на регистры. Посмотреть их можно в документах, нажав кнопку «Показать проводки и другие движения документа», и при необходимости внести корректировки, как описано выше.

1C Бухгалтерия 8 редакция 3.0 — Оборотно-сальдовая ведомость по счёту 70

Рисунок 1.

В чём причина? Надо проверить настройки параметров учёта. «Главное» — «Параметры учёта» — «Зарплата и кадры». Учёт расчётов по заработной плате и кадровый учёт ведутся: «В этой программе», выбираем данную настройку. Но этого ещё недостаточно, необходимо перепровести начисление зарплаты (рис.2).

Рисунок 2.

И уже после этого, сформируем оборотно-сальдовую ведомость по счёту 70 заново (рис.3).

Рисунок 3.

Как видим, теперь у нас сформировался полноценный обзор по счёту 70.

Почему нет сотрудников в оборотно-сальдовой ведомости по счету 70 в 1С: Бухгалтерии ред. 3.0?

Первая причина, по которой сотрудники действительно могут не отображаться, это отсутствие галочки «Работники организаций» в настройках самой ОСВ.

Без этой галочки сотрудники действительно «прячутся» и в ОСВ мы видим только итоговые цифры.

Поставим галочку и убедимся в том, что сотрудники вернутся на свои места.

Однако, есть еще и вторая причина , по которой сотрудники даже при включенной галочке в оборотно-сальдовой ведомости всё равно не появятся. О ней и поговорим далее.

В 1С: Бухгалтерии есть еще одна настройка, которую в этом случае нужно проверить.

Необходимо зайти в раздел «Администрирование» — «Параметры учета» — «Настройка плана счетов». Если на вкладке «Учет расчетов с персоналом» стоит настройка «Сводно по всем сотрудникам», то это и является причиной, почему сотрудники не отображаются в оборотно-сальдовой ведомости.

Переключим ползунок в позицию «По каждому работнику».

Важный нюанс: после включения этой галочки в оборотно-сальдовой ведомости сотрудники не появятся, пока вы…

Как настроить осв по 70 счету по сотрудникам в 1с 8 3

Настройка оборотно-сальдовой ведомости в 1С Бухгалтерия 8.3

Друзья, сегодня свою статью хочу посвятить настройке ОСВ в программе 1С Бухгалтерия 8.3. Идея написать такие рекомендации возникал после постоянного общения с клиентами и особенно начинающими работать в программах 1С. Мои советы помогут вам настроить не только ОСВ, но и любой из стандартных отчетов в программе Бухгалтерия 8.3.

Итак, в общем виде ОСВ в программе 1С Бухгалтерия 8.3 выглядит вот так:

В таком виде оборотка не очень информативна. Для ее изменения нужно воспользоваться кнопкой «Показать настройки»

В открывшей форме на первой закладке «Группировка» рекомендую установить флажок «По субсчетам»

Теперь ОСВ будет выглядеть вот так, с расшифровкой каждого счета по субсчетам.

Многие пользователи с пытливым умом частенько спрашивают, а зачем на закладке «Группировка» есть кнопка «Добавить» и что она нам дает для настройки.

В результате получилась вот такая ОСВ. С детализацией по субсчетам только одного 10 счета, а остальные счета без детализации.

Еще раз вернемся в настройку на первую закладку. В ячейке «по субконто» нажимаем на три точки и в появившемся списке выбираем, например, номенклатура.

Формируем ОСВ и вот такая красота у нас получилась, с детализацией 10 счета по субсчетам и по номенклатуре.

Продолжим изучение настроек отчета (я вернула ОСВ к детализации по субсчетам всех счетов) и переходим на закладку «Отбор». Если вы работаете с забалансовыми счетами, то я советую вам установить соответствующий флажок.

Тогда данные о забалансовых счетах появятся внизу ОСВ:

Продолжаем изучать возможности настройки ОСВ. И на закладке «Показатели» устанавливаем флажок НУ. Это позволит нам видеть данные в оборотке не только по бухгалтерскому, но и по налоговому учету. Можно вывести в отчет постоянные и временные разницы.

На закладке «Дополнительные поля» есть возможность установить флажок, для вывода на экран наименования счета. Это удобно, так как далеко не каждый бухгалтер помнит, как называется тот или иной счет в плане счетов.

После всех наших настроек в оборотно-сальдовой ведомости будут выведены сведения по субсчетам всех счетов, данные по бухгалтерскому и налоговому учету, а также названия счетов бухгалтерского учета.

Кто-то особо любопытный спрашивает, а в настройке закладка «Развернутое сальдо» зачем и как его использовать? Для иллюстрации этой настройки вернемся к первоначальному виду ОСВ без субсчетов.

Давайте рассмотрим счет 62. Так как этот счет активно-пассивный, то не понятно остаток 283957,56 это нам должны столько покупатели или сумма задолженности покупателей настолько больше нашей задолженности по отгрузкам? Конечно, проще развернуть 62 по субсчетам, но можно воспользоваться развернутым сальдо не переходя по субсчетам:

Теперь сформируем оборотно-сальдовую ведомость. Вот такой результат мы видим по 62 счету. Сальдо волшебным образом развернулось на две суммы:

Последняя закладка в настройке отчета поможет вам изменить настроение своих отчетов, т.е. задать цвет фона, цвет текста, границы.

Кроме этого в нижней части окна этой закладки можно вывести наименование отчета, единиц измерения и подписи. Это необходимо, если вам понадобится распечатать ОСВ.

Ну, например, у нас получилось вот такое настроение в программе.

Ну и напоследок несколько слов о новых возможностях программы 1С Бухгалтерия 8.3. Иногда бывает необходимо сравнить, например, оборотно-сальдовые ведомости за два месяца. Можно конечно распечатать обе ОСВ и сравнить их на бумаге, но я хочу показать вам как вывести их обе на рабочий стол программы.

Итак, формируем две ОСВ. Получится две вкладки:

Правой кнопкой мыши кликаем по заголовку любой оборотно-сальдовой ведомости и из предложенного меню выбираем «Показать вместе с другими (вертикально)» (ну или горизонтально, как вам удобно) и выбираем вторую ОСВ.

В результате мы получили возможность видеть на экране две ведомости одновременно.

Ну вот и все, что я хотела вам сегодня рассказать.

Работайте в программах 1С с удовольствием!

С вами была, Ваш консультант, Виктория Буданова.

Вступайте в наши группы в соц. сетях. Чем больше вопросов вы нам задаете, тем проще нам находить темы для следующих статей.

Читайте также: